Global Orthopedic Trauma Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.90 Billion

USD

18.71 Billion

2025

2033

USD

11.90 Billion

USD

18.71 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 18.71 Billion | |

| % | |

|

تقسيم سوق أجهزة علاج إصابات العظام العالمية، حسب نوع المنتج (المثبتات الداخلية والمثبتات الخارجية)، والمادة (غير قابلة للامتصاص، وقابلة للامتصاص الحيوي، ومثبتات معدنية)، والمستخدمين النهائيين (المستشفيات، ومراكز جراحة العظام والإصابات، ومراكز الجراحة النهارية)، والتطبيق (جراحة مفصل الورك، وإعادة بناء المفاصل، وجراحة مفصل الركبة، وجراحة العمود الفقري، وتثبيت الإصابات، وجراحة الوجه والفكين، وجراحة الأسنان، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة علاج إصابات العظام

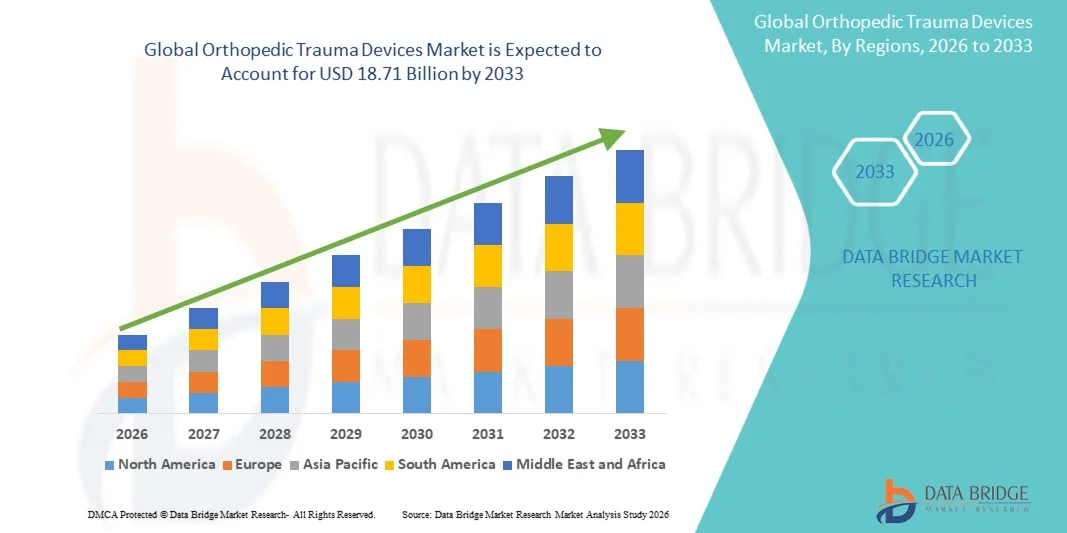

- بلغت قيمة سوق أجهزة علاج إصابات العظام العالمية 11.90 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 18.71 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.82% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل الإصابة بالكسور نتيجة لحوادث المرور والإصابات الرياضية وشيخوخة السكان، مما يزيد الطلب على أنظمة التثبيت المتقدمة وحلول رعاية الإصابات.

- علاوة على ذلك، فإن التطورات التكنولوجية في أجهزة علاج الإصابات، وتزايد الإنفاق على الرعاية الصحية في الاقتصادات الناشئة، وجهود البحث والتطوير المستمرة لتحسين النتائج السريرية، كلها عوامل تدفع إلى تبني حلول علاج إصابات العظام على مستوى العالم.

تحليل سوق أجهزة علاج إصابات العظام

- تُعد أجهزة علاج إصابات العظام، بما في ذلك المثبتات الداخلية والخارجية، ضرورية للإدارة الجراحية للكسور وإصابات الجهاز العضلي الهيكلي ، مما يتيح تعافيًا أسرع، وحركة أفضل، ونتائج سريرية محسّنة في المستشفيات ومراكز رعاية الإصابات المتخصصة.

- يعود الطلب المتزايد على أجهزة علاج إصابات العظام في المقام الأول إلى ارتفاع معدل الإصابة بالكسور نتيجة حوادث المرور والإصابات الرياضية وشيخوخة السكان، إلى جانب التطورات في مواد الزرع والتقنيات الجراحية التي تعزز سلامة المرضى وتعافيهم.

- هيمنت أمريكا الشمالية على سوق أجهزة علاج إصابات العظام بحصة إيرادات بلغت 38.5% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لشركات تصنيع الأجهزة الرائدة، حيث شهدت الولايات المتحدة اعتمادًا كبيرًا لكل من المثبتات الداخلية والخارجية في المستشفيات ومراكز جراحة العظام.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أجهزة علاج إصابات العظام خلال الفترة المتوقعة، مدفوعةً بتحسن إمكانية الوصول إلى الرعاية الصحية، وازدياد السياحة العلاجية، وتوسع شبكات المستشفيات، وتزايد الوعي بالعلاجات المتقدمة لإصابات العظام في دول مثل الصين والهند.

- هيمنت أجهزة التثبيت الداخلية على السوق بحصة بلغت 62.5% في عام 2025، وذلك بفضل تنوعها في تثبيت الكسور المعقدة، وانتشار استخدامها في الممارسة السريرية، وفعاليتها المثبتة في إجراءات تثبيت الإصابات.

نطاق التقرير وتجزئة سوق أجهزة علاج إصابات العظام

|

صفات |

أهم المعلومات السوقية حول أجهزة علاج إصابات العظام |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة علاج إصابات العظام

"التطورات في تقنيات الجراحة طفيفة التوغل"

- يُعدّ التوجه المتزايد نحو استخدام الإجراءات الجراحية طفيفة التوغل اتجاهاً هاماً ومتسارعاً في السوق العالمية لأجهزة علاج إصابات العظام، مما يقلل من فترات التعافي، ويحد من الندوب، ويحسن النتائج العامة للمرضى.

- فعلى سبيل المثال، تسمح أنظمة تثبيت الكسور عن طريق الجلد للجراحين بتثبيت الكسور المعقدة من خلال شقوق أصغر، مما يؤدي إلى إعادة تأهيل أسرع للمريض وإقامة أقصر في المستشفى.

- يساهم دمج تقنيات التصوير المتقدمة وأنظمة الملاحة والتقنيات الروبوتية في تعزيز الدقة أثناء تثبيت الكسور، مما يقلل من الأخطاء الجراحية ويحسن المحاذاة لتحقيق الشفاء الأمثل.

- تُمكّن هذه التطورات الجراحين أيضاً من إجراء عمليات جراحية معقدة لعلاج إصابات العظام في مراكز الجراحة الخارجية أو مراكز الجراحة المتنقلة، مما يوسع نطاق الوصول إلى رعاية عالية الجودة خارج نطاق المستشفيات التقليدية.

- يُتيح التطور المتزايد للغرسات الذكية والمثبتات المزودة بأجهزة استشعار مراقبة التئام العظام في الوقت الفعلي، مما يُحسّن الرعاية بعد الجراحة ويقلل من المضاعفات.

- يكتسب استخدام الغرسات المصممة خصيصًا لكل مريض بتقنية الطباعة ثلاثية الأبعاد زخمًا متزايدًا، مما يوفر حلولًا مخصصة للكسور المعقدة ويعزز دقة العمليات الجراحية.

- يُعيد هذا التوجه نحو تدخلات جراحية أكثر دقة وأقل توغلاً وتعتمد على التكنولوجيا في علاج إصابات العظام تشكيل الممارسات الجراحية وتوقعات المرضى على مستوى العالم.

- يتزايد الطلب على الأجهزة المتوافقة مع التقنيات طفيفة التوغل، بما في ذلك المثبتات الداخلية والخارجية المتخصصة، بسرعة في كل من الأسواق المتقدمة والناشئة، مدفوعًا بالفوائد السريرية وتحسين رضا المرضى.

ديناميكيات سوق أجهزة علاج إصابات العظام

السائق

"تزايد حالات الكسور وشيخوخة السكان"

- يُعدّ ارتفاع معدل انتشار الكسور الناتجة عن حوادث المرور والإصابات الرياضية وهشاشة العظام، بالإضافة إلى شيخوخة السكان في جميع أنحاء العالم، عاملاً رئيسياً في نمو سوق أجهزة علاج إصابات العظام.

- فعلى سبيل المثال، تشهد المستشفيات طلباً متزايداً على إجراءات تثبيت الكسور الناتجة عن الإصابات، لا سيما لدى المرضى المسنين المعرضين لكسور الورك والعمود الفقري، مما يدفع إلى اعتماد أجهزة التثبيت والغرسات المتقدمة.

- توفر أجهزة علاج إصابات العظام استقرارًا أفضل، وتعافيًا أسرع، ومضاعفات أقل مقارنة بطرق العلاج التحفظية، مما يجعلها خيارًا سريريًا مفضلًا

- يساهم توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة في زيادة إمكانية الوصول إلى حلول علاج الإصابات، مما يدعم زيادة اعتماد أنظمة التثبيت الداخلية والخارجية.

- إن تزايد الوعي بين المرضى والجراحين بشأن فوائد أجهزة علاج الإصابات الحديثة، إلى جانب ارتفاع عدد عمليات جراحة العظام الاختيارية، يعزز الطلب في السوق العالمية

- تساهم زيادة التعاون بين الشركات المصنعة والمستشفيات في برامج تدريب الجراحين على الأجهزة في تعزيز خبراتهم، مما يسرع من اعتماد حلول جراحة العظام المتقدمة لعلاج الإصابات.

- تساهم المبادرات الحكومية الرامية إلى تحسين خدمات رعاية الإصابات والبنية التحتية للاستجابة للطوارئ في زيادة استخدام أجهزة علاج إصابات العظام في المستشفيات العامة والخاصة

ضبط النفس/التحدي

"ارتفاع تكاليف الأجهزة والعقبات التنظيمية"

- تشكل التكلفة المرتفعة نسبياً لأجهزة علاج إصابات العظام المتقدمة، بما في ذلك المثبتات القابلة للامتصاص الحيوي والمعدنية، تحدياً أمام اعتمادها، لا سيما في الأسواق الحساسة للأسعار.

- فعلى سبيل المثال، قد تؤخر المستشفيات الصغيرة أو مراكز الجراحة النهارية شراء أنظمة التثبيت الداخلي المتقدمة بسبب قيود الميزانية، مما يحد من انتشارها في السوق.

- قد يؤدي الامتثال للوائح التنظيمية وإجراءات الموافقة المطولة في بلدان متعددة إلى إبطاء إطلاق أجهزة علاج الصدمات الجديدة، مما يؤثر على نمو الشركات المصنعة التي تسعى إلى التوزيع العالمي.

- كما أن الاختلافات في سياسات سداد تكاليف الرعاية الصحية وتغطية الإجراءات الطبية تخلق حالة من عدم اليقين بالنسبة للمستشفيات ومراكز علاج الإصابات عند الاستثمار في غرسات علاج الإصابات عالية التكلفة.

- قد يؤدي محدودية توافر الجراحين والمتخصصين المدربين في مناطق معينة إلى انخفاض معدلات استخدام أجهزة علاج إصابات العظام المعقدة، مما يحد من توسع السوق.

- قد تؤثر المنافسة من أجهزة علاج الصدمات منخفضة التكلفة أو العامة أو المصنعة محليًا على استراتيجيات التسعير وهوامش الربح لدى الشركات المصنعة العالمية الرائدة

- سيكون التغلب على هذه التحديات من خلال تطوير الأجهزة بطريقة فعالة من حيث التكلفة، وتبسيط الموافقات التنظيمية، وتوسيع نطاق التغطية التأمينية أمراً بالغ الأهمية لتحقيق نمو مستدام في السوق.

نطاق سوق أجهزة علاج إصابات العظام

يتم تقسيم السوق على أساس نوع المنتج والمادة والمستخدمين النهائيين والتطبيق.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم سوق أجهزة علاج إصابات العظام إلى مُثبِّتات داخلية ومُثبِّتات خارجية. وقد هيمنت المُثبِّتات الداخلية على السوق بحصة سوقية بلغت 62.5% من الإيرادات في عام 2025، مدفوعةً بتعدد استخداماتها في تثبيت الكسور المعقدة، وانتشار استخدامها في الممارسة السريرية، وفعاليتها المُثبتة في إجراءات تثبيت الإصابات. يُفضِّل الجراحون المُثبِّتات الداخلية، مثل الصفائح والبراغي أو المسامير النخاعية، لتوفيرها تثبيتًا قويًا وتسهيل الحركة المبكرة، مما يُحسِّن نتائج المرضى. كما يستفيد هذا القطاع من البحث والتطوير المستمر الذي يُؤدي إلى تصميمات مُتقدمة، وتقنيات زرع طفيفة التوغل، والتوافق مع أنظمة التصوير والملاحة.

من المتوقع أن يشهد قطاع المثبتات الخارجية أسرع معدل نمو سنوي مركب بنسبة 7.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في حالات الإصابات البليغة، والكسور المفتوحة، وحالات الطوارئ. توفر المثبتات الخارجية مرونة في تعديل وضعية العظام أثناء عملية الشفاء، مما يجعلها مثالية للكسور المعقدة والمتعددة الأجزاء. كما يُعزى هذا النمو إلى ازدياد الإقبال عليها في الاقتصادات الناشئة، وتوسع مراكز رعاية الإصابات، والابتكارات في التصاميم خفيفة الوزن والوحداتية التي تُحسّن راحة المريض والنتائج السريرية.

- حسب المادة

استنادًا إلى نوع المادة، يُقسّم السوق إلى مثبتات غير قابلة للامتصاص، ومثبتات قابلة للامتصاص الحيوي، ومثبتات معدنية. وقد هيمنت المثبتات المعدنية على السوق بحصة بلغت 55% في عام 2025، نظرًا لقوتها العالية ومتانتها وتفضيلها السريري الراسخ بين جراحي العظام. توفر المثبتات المعدنية، المصنوعة عادةً من الفولاذ المقاوم للصدأ أو التيتانيوم، قدرة فائقة على تحمل الأحمال، وهي مناسبة لمجموعة واسعة من أنواع الكسور، بما في ذلك كسور العظام الطويلة والمناطق المعرضة للأحمال. ويستفيد هذا القطاع من الابتكار المستمر في الطلاءات المقاومة للتآكل والسبائك خفيفة الوزن، مما يُحسّن راحة المريض ونتائج ما بعد الجراحة.

من المتوقع أن يشهد قطاع المثبتات القابلة للامتصاص الحيوي أسرع معدل نمو سنوي مركب بنسبة 8.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الغرسات التي تقلل الحاجة إلى جراحات إزالة ثانوية. تتحلل المواد القابلة للامتصاص الحيوي، مثل حمض البوليلاكتيك (PLA) وحمض البولي جليكوليك (PGA)، تدريجيًا في الجسم، مما يوفر مزايا كبيرة للمرضى الأطفال، والإجراءات الجراحية طفيفة التوغل، والتعافي بعد الجراحة. كما أن التطورات في المواد المركبة الحيوية والتقنيات الجراحية تُسرّع من اعتمادها في المناطق المتقدمة والناشئة.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ومراكز جراحة العظام والإصابات، ومراكز الجراحة النهارية. وقد هيمنت المستشفيات على السوق بحصة بلغت 70% من الإيرادات في عام 2025، مدفوعةً بتوفر بنية تحتية جراحية شاملة، وتقنيات تصوير متطورة، وغرف عمليات حديثة، وإمكانية الوصول إلى جراحي عظام ذوي خبرة. وتتولى المستشفيات غالبية حالات الكسور، بما في ذلك الإصابات المعقدة وعمليات جراحة العظام الاختيارية، مما يجعلها المستهلك الرئيسي لأجهزة التثبيت الداخلي والخارجي. كما يستفيد هذا القطاع من سياسات تعويض قوية، وأنظمة شراء راسخة، واستثمارات مستمرة في مرافق رعاية الإصابات.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع معدل نمو سنوي مركب بنسبة 9.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوجه المتزايد نحو جراحات الكسور التي تُجرى في العيادات الخارجية وبأقل قدر من التدخل الجراحي. توفر هذه المراكز علاجًا فعالًا من حيث التكلفة، وسرعة في استقبال المرضى، وتقليل مدة الإقامة في المستشفى، مما يجعلها خيارًا جذابًا لإجراءات جراحة العظام الروتينية. كما أن ارتفاع مستوى الوعي الصحي، وتوسع التغطية التأمينية لجراحات العيادات الخارجية، والتقدم التكنولوجي في الأدوات الجراحية الصغيرة، كلها عوامل تُسهم في زيادة استخدام أجهزة علاج الكسور في هذه المراكز.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى جراحة العظام للورك، وإعادة بناء المفاصل، وجراحة العظام للركبة، وجراحة العظام للعمود الفقري، وتثبيت الكسور، وجراحة عظام الوجه والفكين، وجراحة عظام الأسنان، وغيرها. وقد هيمن قطاع تثبيت الكسور على السوق بحصة بلغت 40% في عام 2025، نظرًا لارتفاع معدل الكسور الناجمة عن الحوادث والإصابات الرياضية وهشاشة العظام، والتي تتطلب تدخلًا جراحيًا فوريًا وفعالًا. تشمل تطبيقات تثبيت الكسور نطاقًا واسعًا من أنواع الكسور، مستفيدةً من المثبتات الداخلية والخارجية المتطورة، والتقنيات طفيفة التوغل، وأجهزة المراقبة بعد الجراحة. يُولي الجراحون والمستشفيات هذا القطاع أهميةً قصوى لأهميته السريرية ودوره المحوري في الحد من الإعاقة طويلة الأمد وتحسين نتائج المرضى.

من المتوقع أن يشهد قطاع جراحة العمود الفقري أسرع معدل نمو سنوي مركب بنسبة 8.0% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار إصابات العمود الفقري، والأمراض التنكسية، والكسور الناتجة عن الصدمات. ويُسهم الطلب المتزايد على أنظمة تثبيت العمود الفقري، وأجهزة تثبيت الفقرات، وحلول جراحة العمود الفقري طفيفة التوغل في تعزيز نمو السوق. كما يدعم هذا النمو تزايد عدد كبار السن، وارتفاع الإنفاق على الرعاية الصحية في الاقتصادات الناشئة، والابتكارات المستمرة في مواد زراعة العمود الفقري وأنظمة الملاحة الجراحية.

تحليل إقليمي لسوق أجهزة علاج إصابات العظام

- هيمنت أمريكا الشمالية على سوق أجهزة علاج إصابات العظام، محققةً أكبر حصة من الإيرادات بنسبة 38.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لكبرى الشركات المصنعة للأجهزة.

- يُقدّر المستهلكون في المنطقة بشدة الراحة وميزات الأمان المتقدمة والتكامل السلس الذي توفره أجهزة علاج إصابات العظام مع الأجهزة الذكية الأخرى مثل منظمات الحرارة وأنظمة الإضاءة.

- يدعم هذا الانتشار الواسع ارتفاع الدخل المتاح، وميل السكان إلى التكنولوجيا، والتفضيل المتزايد للمراقبة والتحكم عن بُعد، مما يجعل أجهزة علاج إصابات العظام حلاً مفضلاً لكل من العقارات السكنية والتجارية.

نظرة عامة على سوق أجهزة علاج إصابات العظام في الولايات المتحدة

استحوذ سوق أجهزة علاج إصابات العظام في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 37% في عام 2025 في أمريكا الشمالية، مدفوعًا بوجود بنية تحتية متطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وانتشار حوادث المرور والإصابات الرياضية. وتتجه المستشفيات ومراكز علاج الإصابات بشكل متزايد إلى استخدام المثبتات الداخلية والخارجية المتطورة لتحقيق تثبيت أسرع للكسور وتحسين نتائج المرضى. كما أن التركيز المتزايد على التقنيات الجراحية طفيفة التوغل، إلى جانب البحث والتطوير المستمر في مواد وتصاميم الزرعات، يدفع السوق قدمًا. علاوة على ذلك، فإن التعاون بين الشركات المصنعة ومقدمي الرعاية الصحية في برامج تدريب الجراحين يُسرّع من اعتماد أجهزة علاج الإصابات الحديثة.

نظرة عامة على سوق أجهزة علاج إصابات العظام في أوروبا

من المتوقع أن يشهد سوق أجهزة علاج إصابات العظام في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بتزايد حالات الكسور، وشيخوخة السكان، وأنظمة الرعاية الصحية المتطورة. كما أن زيادة الاستثمارات في البنية التحتية لعلاج الإصابات، إلى جانب اللوائح الصارمة المتعلقة بالسلامة، تُشجع على اعتماد أنظمة التثبيت المتقدمة. وتشهد دول مثل ألمانيا وفرنسا وإيطاليا نموًا كبيرًا في المستشفيات ومراكز جراحة العظام، حيث تُجهز المرافق الجديدة والمُجددة بأجهزة تثبيت داخلية وخارجية حديثة. بالإضافة إلى ذلك، يُعزز الإقبال المتزايد على الإجراءات الجراحية طفيفة التوغل الطلب على الغرسات والأدوات المتطورة تقنيًا.

نظرة عامة على سوق أجهزة علاج إصابات العظام في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة علاج إصابات العظام في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد حالات الكسور وارتفاع نسبة كبار السن. وتتجه المستشفيات ومراكز جراحة العظام بشكل متزايد إلى استخدام أجهزة التثبيت الداخلي والخارجي لتحسين تعافي المرضى والحد من المضاعفات بعد العمليات الجراحية. ومن المتوقع أن يحفز تركيز المملكة المتحدة على تحديث البنية التحتية لرعاية الإصابات، إلى جانب تزايد الوعي بخيارات العلاج المتقدمة، نمو السوق. علاوة على ذلك، تشجع المبادرات الحكومية الداعمة للرعاية الصحية لجراحة العظام وبرامج تدريب الجراحين على التوسع في استخدام أجهزة تثبيت الإصابات.

نظرة عامة على سوق أجهزة علاج إصابات العظام في ألمانيا

من المتوقع أن يشهد سوق أجهزة علاج إصابات العظام في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات إصابات العظام، وقوة البنية التحتية للرعاية الصحية، والتركيز على تقديم رعاية جراحية عالية الجودة. ويُسهم تركيز ألمانيا على الابتكار والبحث في تطوير واعتماد أجهزة تثبيت متطورة، معدنية وقابلة للامتصاص الحيوي. وتقوم المستشفيات ومراكز علاج الإصابات بدمج تقنيات الجراحة طفيفة التوغل وزراعة أجهزة مخصصة لكل مريض بشكل متزايد في بروتوكولات العلاج. ويتوافق الطلب المتزايد على حلول آمنة وفعالة ومستدامة لعلاج إصابات العظام مع توقعات المستهلكين المحليين وقطاع الرعاية الصحية.

نظرة عامة على سوق أجهزة علاج إصابات العظام في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة علاج إصابات العظام في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 8.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات الإصابة بالكسور، وتطور البنية التحتية للمستشفيات، وزيادة الوعي بالرعاية المتقدمة في مجال جراحة العظام. وتشهد دول مثل الصين والهند واليابان إقبالًا متزايدًا على استخدام المثبتات الداخلية والخارجية في المستشفيات ومراكز جراحة العظام ومرافق الجراحة النهارية. وتساهم المبادرات الحكومية التي تعزز إمكانية الوصول إلى الرعاية الصحية، إلى جانب ازدهار السياحة العلاجية، في دعم نمو السوق. علاوة على ذلك، فإن توفر أجهزة علاج الإصابات بأسعار معقولة وزيادة الاستثمارات في البحث والتطوير في المنطقة يعززان معدلات استخدامها بين المرضى ومقدمي الرعاية الصحية.

نظرة عامة على سوق أجهزة علاج إصابات العظام في اليابان

يشهد سوق أجهزة علاج إصابات العظام في اليابان نموًا متزايدًا نتيجة لشيخوخة السكان، وارتفاع حالات إصابات العظام، وارتفاع معايير تقديم الرعاية الصحية. وتلجأ المستشفيات ومراكز علاج الإصابات بشكل متزايد إلى استخدام أجهزة التثبيت الداخلي وأنظمة التدخل الجراحي المحدود لتحسين نتائج العمليات الجراحية. كما يُسهم دمج تقنيات التصوير والملاحة المتقدمة مع أجهزة تثبيت الإصابات في تعزيز هذا النمو. إضافةً إلى ذلك، يُسهم تركيز اليابان الشديد على سلامة المرضى وتبنيها السريع للابتكارات الطبية في دعم توسع حلول علاج إصابات العظام في كل من مرافق الرعاية الصحية السكنية والتجارية.

نظرة عامة على سوق أجهزة علاج إصابات العظام في الهند

استحوذ سوق أجهزة علاج إصابات العظام في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى ارتفاع معدلات الكسور، وتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالرعاية المتقدمة لإصابات العظام. وتعتمد المستشفيات ومراكز جراحة العظام على كلٍ من المثبتات الداخلية والخارجية لتحسين النتائج السريرية وتقليل فترات التعافي. كما أن التوجه نحو توفير رعاية صحية ميسورة التكلفة، إلى جانب نمو السياحة العلاجية والتصنيع المحلي لأجهزة علاج إصابات العظام، يُسهم في دفع نمو السوق. علاوة على ذلك، فإن تزايد عدد مرافق علاج إصابات العظام في المناطق الحضرية وشبه الحضرية يُحفز على زيادة استخدام غرسات العظام الحديثة.

حصة سوق أجهزة علاج إصابات العظام

تتصدر شركات راسخة صناعة أجهزة علاج إصابات العظام، بما في ذلك:

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- سترايكر (الولايات المتحدة)

- زيمر بايوميت (الولايات المتحدة الأمريكية)

- سميث آند نيفيو (المملكة المتحدة)

- بي براون إس إي (ألمانيا)

- شركة كونميد (الولايات المتحدة الأمريكية)

- Citieffe srl (إيطاليا)

- شركة أكوميد ذ.م.م. (الولايات المتحدة الأمريكية)

- شركة إنتغرا لعلوم الحياة (الولايات المتحدة الأمريكية)

- شركة أورثوفيكس القابضة (الولايات المتحدة الأمريكية)

- شركة بيوتك (إيطاليا)

- مجموعة رايت الطبية (الولايات المتحدة/هولندا)

- شركة إنفيبيو المحدودة (المملكة المتحدة)

- أوكسين ميديكال (الهند)

- ميدترونيك (أيرلندا)

- شركة نوفاسيف (الولايات المتحدة الأمريكية)

- أوستيو ميد (الولايات المتحدة)

- غلوبوس ميديكال (الولايات المتحدة)

- شركة ميدارتيس المساهمة (سويسرا)

ما هي التطورات الأخيرة في سوق أجهزة علاج إصابات العظام؟

- في فبراير 2026، أعلنت شركة سترايكر عن إطلاق نظام تثبيت عظم العضد T2 Alpha، وهو حل جديد لتثبيت الإصابات مصمم لتبسيط سير العمل الجراحي وتحسين رعاية كسور عظم العضد المعقدة، مما يوفر للجراحين منصة موحدة لعلاج متسق وعالي الجودة

- في أكتوبر 2025، كشفت شركة سترايكر أنها ستعرض مجموعة منتجاتها المتنامية لعلاج الإصابات في الاجتماع السنوي لجمعية جراحة العظام 2025، حيث ستعرض منصات تثبيت المسامير والصفائح المحسّنة التي تهدف إلى تحسين رعاية إصابات العظام ونتائجها على مستوى العالم.

- في سبتمبر 2025، أطلقت شركة سترايكر نظام Incompass™ الكامل للكاحل في اجتماع الجمعية الأمريكية لجراحة العظام للقدم والكاحل (AOFAS)، حيث قدمت نظام زرع متطور يدعم تحسين الاستقرار والأداء في جراحات الكاحل الناتجة عن الإصابات وإعادة بناء الكاحل.

- في مارس 2025، عرضت شركة جونسون آند جونسون ميدتك حقبة جديدة من الابتكارات الرقمية في مجال جراحة العظام خلال اجتماع الأكاديمية الأمريكية لجراحي العظام (AAOS) لعام 2025، مع التركيز على التقنيات القائمة على البيانات والغرسات المتقدمة في جميع مجالات جراحة العظام، بما في ذلك حلول الإصابات، لتحسين دقة وكفاءة العمليات الجراحية.

- في مارس 2023، حصلت شركة Bioretec Ltd. على تصنيف "جهاز رائد" من إدارة الغذاء والدواء الأمريكية وترخيص تسويق براغي RemeOs™ الخاصة بها لعلاج الإصابات، مما مكن الشركة من طرح منتجها المبتكر لتثبيت الإصابات القابل للامتصاص الحيوي للاستخدام السريري في علاج كسور الكاحل، وهو ما يمثل علامة فارقة تنظيمية هامة في قطاع إصابات العظام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.