Global Osteoarthritic Pain Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.53 Billion

USD

12.84 Billion

2025

2033

USD

7.53 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 7.53 Billion | |

| USD 12.84 Billion | |

| % | |

|

تقسيم سوق آلام التهاب المفاصل العظمي العالمي حسب نوع المرض (مفاصل الورك، الرسغ، العمود الفقري، والأصابع)، والتشخيص ( التصوير بالرنين المغناطيسي والأشعة السينية)، ونوع العلاج (الأدوية، الجراحة، والعلاج الطبيعي)، وفئة الدواء (مضادات الالتهاب غير الستيرويدية، المواد الأفيونية، مكملات اللزوجة، الكورتيكوستيرويدات، وغيرها)، وطريقة الإعطاء (عن طريق الفم وغير عن طريق الفم)، وشكل الجرعة (صلب، سائل، وشبه صلب)، والتطبيق (المستشفيات، العيادات، المعاهد الطبية، معاهد البحوث، الصيدليات، وغيرها)، والمستخدم النهائي (الرعاية المهنية والرعاية المنزلية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق آلام التهاب المفاصل العظمي

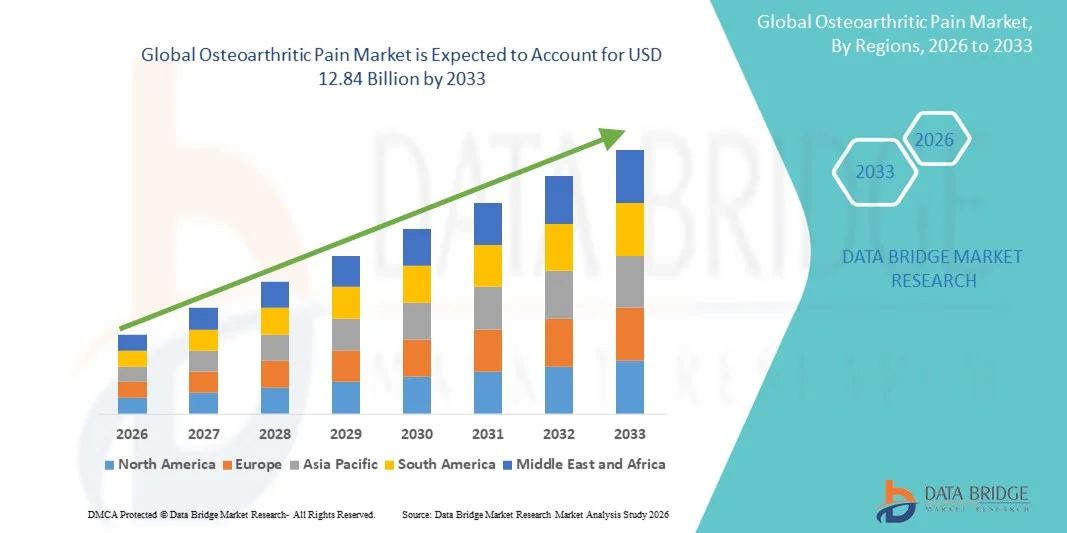

- بلغت قيمة سوق آلام التهاب المفاصل العظمي العالمي 7.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 12.84 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.90% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى ارتفاع معدلات انتشار التهاب المفاصل العظمي والتطورات المستمرة في علاجات إدارة الألم، مما يؤدي إلى زيادة الطلب على علاجات فعالة لآلام التهاب المفاصل العظمي في كل من المستشفيات والرعاية المنزلية. وتساهم عوامل أخرى، مثل شيخوخة السكان، وارتفاع معدلات السمنة، والإصابات الرياضية، وأنماط الحياة الخاملة، بشكل كبير في تزايد أعداد المرضى في جميع أنحاء العالم.

- علاوة على ذلك، فإن زيادة وعي المرضى، وتحسين معدلات التشخيص، والطلب المتزايد على حلول تسكين الألم طويلة الأمد والآمنة والفعالة، كلها عوامل تُرسّخ مكانة علاجات آلام التهاب المفاصل العظمي كعنصر أساسي في إدارة أمراض الجهاز العضلي الهيكلي. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول تسكين آلام التهاب المفاصل العظمي، مما يُعزز بشكل كبير النمو الإجمالي للسوق.

تحليل سوق آلام التهاب المفاصل العظمي

- تُعدّ علاجات آلام التهاب المفاصل، التي تشمل العلاجات الدوائية والحقن والتدخلات غير الدوائية، ذات أهمية متزايدة في إدارة آلام المفاصل المزمنة لدى كبار السن، سواء في العيادات أو في مراكز الرعاية المنزلية. ويؤدي ارتفاع معدل انتشار التهاب المفاصل، الناتج عن شيخوخة السكان والسمنة والإصابات الرياضية وأنماط الحياة الخاملة، إلى زيادة الطلب العالمي بشكل ملحوظ على حلول فعّالة لإدارة الألم.

- يعود الطلب المتزايد على علاجات آلام التهاب المفاصل العظمي بشكل أساسي إلى تحسن الوعي بالمرض، والتشخيص المبكر، والتفضيل الكبير لخيارات تسكين الألم طويلة الأمد والآمنة والبسيطة. كما أن التطورات في تركيبات الأدوية، والعلاجات البيولوجية، وتقنيات تحسين لزوجة المفاصل، والعلاجات التجديدية، تدعم نمو السوق بشكل مستدام.

- هيمنت أمريكا الشمالية على سوق علاج آلام التهاب المفاصل العظمي، محققةً أعلى حصة من الإيرادات بلغت حوالي 39% في عام 2025، مدعومةً بانتشار واسع لالتهاب المفاصل العظمي، وبنية تحتية صحية متطورة، وسياسات تعويضات مواتية، وانتشار واسع النطاق لعلاجات إدارة الألم المتقدمة. واستحوذت الولايات المتحدة على الحصة الأكبر في المنطقة، مدفوعةً بارتفاع معدلات العلاج، وحضور قوي لشركات الأدوية، والابتكار السريري المستمر.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج آلام التهاب المفاصل خلال الفترة المتوقعة، حيث سجلت معدل نمو سنوي مركب يبلغ حوالي 7.8%، مدفوعًا بشيخوخة السكان السريعة، وزيادة الإنفاق على الرعاية الصحية، وارتفاع مستوى الوعي باضطرابات المفاصل، وتوسيع نطاق الوصول إلى علاجات إدارة الألم في الاقتصادات الناشئة مثل الصين والهند.

- استحوذ قطاع الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 61% في عام 2025، وذلك بفضل سهولة الاستخدام، وراحة المريض، وتفضيل الأطباء الواسع النطاق لها.

نطاق التقرير وتجزئة سوق آلام التهاب المفاصل

|

صفات |

رؤى رئيسية حول آلام التهاب المفاصل العظمي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة فايزر (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق آلام التهاب المفاصل العظمي

التحول نحو علاجات إدارة الألم الموجهة وطويلة المفعول

- يُعدّ التحوّل المتزايد نحو علاجات إدارة الألم طويلة المفعول والموجّهة، والتي تهدف إلى توفير راحة مستدامة من الأعراض مع تقليل الآثار الجانبية الجهازية، اتجاهاً رئيسياً ومتسارعاً في السوق العالمية لعلاج آلام التهاب المفاصل. ويعود هذا التوجّه إلى الطبيعة المزمنة لالتهاب المفاصل والحاجة إلى علاجات تُحسّن التزام المريض بالعلاج على المدى الطويل وجودة حياته.

- فعلى سبيل المثال، في يونيو 2024، واصلت شركة فليكسيون ثيرابيوتكس التوسع في استخدام علاجها بالكورتيكوستيرويدات داخل المفصل ذي الإطلاق الممتد لعلاج آلام التهاب المفاصل في الركبة، والمصمم لتوفير تسكين طويل الأمد للألم لمدة تصل إلى ثلاثة أشهر بحقنة واحدة، مما يدل على توجه السوق نحو خيارات العلاج الموضعية وطويلة الأمد.

- تركز شركات الأدوية بشكل متزايد على أنظمة توصيل الأدوية الموضعية مثل الحقن داخل المفصل، والتركيبات الموضعية، ومسكنات الألم ذات الإطلاق المستدام لمعالجة الالتهاب والألم مباشرة في موضع المفصل المصاب

- يقلل هذا النهج من الاعتماد على تناول الجرعات الفموية المتكررة، والتي غالباً ما ترتبط بآثار جانبية على الجهاز الهضمي والقلب والأوعية الدموية والكلى، لا سيما بين المرضى المسنين الذين يمثلون نسبة كبيرة من مرضى التهاب المفاصل.

- تحظى العلاجات القائمة على المواد البيولوجية والأهداف الجزيئية الجديدة باهتمام متزايد، حيث تتكثف الجهود البحثية نحو أدوية تعديل مسار المرض لعلاج التهاب المفاصل (DMOADs) التي يمكنها إبطاء تطور المرض مع إدارة الألم.

- إن التركيز المتزايد على إدارة الألم الشخصية والتركيبات طويلة المفعول يعيد تشكيل بروتوكولات العلاج ويؤثر على استراتيجيات تطوير المنتجات المستقبلية في سوق آلام التهاب المفاصل العظمي

ديناميكيات سوق آلام التهاب المفاصل العظمي

السائق

ارتفاع معدل انتشار التهاب المفاصل العظمي نتيجة لشيخوخة السكان وعوامل نمط الحياة

- يُعدّ الانتشار العالمي المتزايد لالتهاب المفاصل العظمي، والناجم عن شيخوخة السكان، وارتفاع معدلات السمنة، وأنماط الحياة الخاملة، عاملاً رئيسياً يُؤجّج الطلب على علاجات إدارة آلام التهاب المفاصل العظمي في جميع أنحاء العالم.

- فعلى سبيل المثال، في مارس 2025، سلطت منظمة الصحة العالمية الضوء على التهاب المفاصل باعتباره أحد أسرع أسباب الإعاقة نموًا على مستوى العالم، مما يعزز الحاجة المُلحة إلى حلول فعالة لإدارة الألم ويدعم النمو المستدام في سوق آلام التهاب المفاصل.

- مع ازدياد متوسط العمر المتوقع، تعاني نسبة أكبر من السكان من تدهور المفاصل المرتبط بالعمر، مما يؤدي إلى توسيع نطاق المرضى الذين يحتاجون إلى إدارة الألم على المدى الطويل بشكل كبير

- تزيد السمنة من تسارع تآكل المفاصل والتهابها، لا سيما في المفاصل التي تتحمل الوزن مثل الركبتين والوركين، مما يزيد الطلب على حلول تسكين الألم الدوائية وغير الدوائية

- كما أن زيادة الوعي بين المرضى ومقدمي الرعاية الصحية بشأن التشخيص المبكر وإدارة الألم تساهم أيضاً في ارتفاع معدلات تبني العلاج.

- بالإضافة إلى ذلك، فإن التطورات في التصوير التشخيصي وأدوات التقييم السريري تُتيح التدخل المبكر، مما يزيد من الإقبال على علاجات آلام التهاب المفاصل في الأسواق المتقدمة والناشئة على حد سواء.

ضبط النفس/التحدي

الآثار الجانبية للاستخدام طويل الأمد للأدوية وخيارات تعديل مسار المرض المحدودة

- يُعدّ خطر الآثار الجانبية الضارة المرتبطة بالاستخدام طويل الأمد للأدوية المسكنة الشائعة مثل مضادات الالتهاب غير الستيرويدية، والمواد الأفيونية، والكورتيكوستيرويدات، أحد التحديات الرئيسية التي تحد من نمو سوق أدوية آلام التهاب المفاصل.

- فعلى سبيل المثال، سلطت تحذيرات السلامة السريرية الصادرة في عام 2023 بشأن الاستخدام المطول لمضادات الالتهاب غير الستيرويدية الضوء على زيادة مخاطر نزيف الجهاز الهضمي ومضاعفات القلب والأوعية الدموية، مما أدى إلى توخي الحذر بين الأطباء والمرضى عند إدارة آلام التهاب المفاصل العظمي المزمن.

- إن عدم وجود أدوية معتمدة على نطاق واسع لتعديل مسار مرض التهاب المفاصل يعني أن معظم العلاجات المتاحة تركز فقط على تخفيف الأعراض بدلاً من إبطاء أو عكس تطور المرض.

- غالباً ما يؤدي هذا القيد إلى الاعتماد المطول على مسكنات الألم، مما يزيد من احتمالية حدوث آثار جانبية، والإرهاق من العلاج، وانخفاض التزام المريض بمرور الوقت.

- وقد أدى التدقيق التنظيمي المحيط بوصفات المواد الأفيونية إلى تقييد استخدامها بشكل أكبر، مما يحد من الخيارات المتاحة للمرضى الذين يعانون من آلام شديدة ولا يستجيبون بشكل كافٍ للعلاجات الخط الأول.

- سيتطلب التغلب على هذه التحديات استمرار الاستثمار في علاجات طويلة الأمد أكثر أمانًا، وتطوير علاجات معدلة للمرض، وزيادة التركيز على الأساليب المركبة التي تدمج استراتيجيات إدارة الألم الدوائية وغير الدوائية.

نطاق سوق آلام التهاب المفاصل العظمي

يتم تقسيم السوق على أساس نوع المرض، والتشخيص، ونوع العلاج، وفئة الدواء، وطريقة الإعطاء، وشكل الجرعة، والتطبيق، والمستخدم النهائي.

- حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم سوق آلام التهاب المفاصل العظمي إلى مفاصل الورك والمعصم والعمود الفقري والأصابع. وقد استحوذت مفاصل الورك على الحصة الأكبر من إيرادات السوق بنسبة 37% في عام 2025، نظرًا لارتفاع معدل انتشار التهاب مفصل الورك العظمي بين كبار السن عالميًا. ويساهم تزايد التدهور المرتبط بالتقدم في السن، وقلة النشاط البدني، والسمنة في ارتفاع معدلات الإصابة بمشاكل مفصل الورك. وتشهد المستشفيات وعيادات جراحة العظام طلبًا متزايدًا على علاجات الورك، بما في ذلك التدخلات الجراحية والعلاجات الدوائية المتقدمة. علاوة على ذلك، تحظى مفاصل الورك بالأولوية في البحوث السريرية ومبادرات الرعاية الصحية الحكومية للتشخيص والعلاج المبكرين. كما أن زيادة الوعي بجراحات استبدال مفصل الورك طفيفة التوغل وبرامج إعادة التأهيل تُسهم في دفع نمو الإيرادات. ويُعزز التغطية التأمينية لإجراءات الورك في المناطق المتقدمة هيمنة السوق. ويُعزز تزايد عدد جراحات استبدال مفصل الورك، إلى جانب التطورات في زراعة الأطراف الاصطناعية وعلاجات إدارة الألم، مكانة هذا القطاع الرائدة. يُساهم ارتفاع معدلات الإصابة بهشاشة العظام نتيجة لشيخوخة السكان في أوروبا وأمريكا الشمالية ومنطقة آسيا والمحيط الهادئ بشكل كبير في زيادة الحصة السوقية. وتركز شركات الأدوية على تطوير علاجات مُستهدفة لهشاشة عظام الورك، مما يُعزز إمكانات الإيرادات. بالإضافة إلى ذلك، تُسهّل سياسات التأمين الصحي المُيسّرة في المناطق الرئيسية وصول المرضى إلى العلاج، مما يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع العمود الفقري أسرع معدل نمو سنوي مركب بنسبة 8.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات التهاب المفاصل الفقرية وأمراض العمود الفقري التنكسية. وتؤدي أنماط الحياة الخاملة، والسمنة، والإجهاد المهني إلى زيادة تدهور مفاصل العمود الفقري. كما تُتيح التطورات التكنولوجية في تصوير العمود الفقري والإجراءات الجراحية طفيفة التوغل فرصًا علاجية جديدة. وتشجع الحكومات ومقدمو الرعاية الصحية على التشخيص المبكر لالتهاب المفاصل الفقري للوقاية من المضاعفات طويلة الأمد. ويُسهم تزايد إقبال المرضى على إدارة الألم غير الجراحية والعلاج الطبيعي في زيادة الإقبال على هذه العلاجات. وتعمل شركات الأدوية على تطوير علاجات قابلة للحقن ومكملات لزجة خاصة بمفاصل العمود الفقري. ويُعزز ارتفاع تمويل الأبحاث في علاجات التهاب المفاصل المرتبط بالعمود الفقري، وتزايد الوعي بصحة العمود الفقري في الاقتصادات الناشئة، نمو هذا القطاع. كما يُساهم تزايد عدد كبار السن في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية في ارتفاع حالات التهاب المفاصل الفقري. بالإضافة إلى ذلك، تُساهم الأدوات الرقمية وبرامج إعادة التأهيل الداعمة لصحة العمود الفقري في تسريع النمو. يتعاون مقدمو الرعاية الصحية مع شركات التكنولوجيا الحيوية لتحسين نتائج علاج العمود الفقري. كما أن تحسين الوصول إلى مراكز رعاية العمود الفقري المتخصصة في المناطق الحضرية يدعم التبني السريع لهذه التقنيات.

- حسب التشخيص

استنادًا إلى التشخيص، يُقسّم سوق علاج آلام التهاب المفاصل العظمي إلى التصوير بالرنين المغناطيسي (MRI) والأشعة السينية. وقد استحوذ التصوير بالرنين المغناطيسي على الحصة الأكبر من إيرادات السوق بنسبة 58% في عام 2025، وذلك بفضل قدرته الفائقة على الكشف المبكر عن تدهور الغضروف، وتلف الأنسجة الرخوة، والتهاب المفاصل. وتعتمد المستشفيات ومراكز التشخيص بشكل متزايد على التصوير بالرنين المغناطيسي لتقييم التهاب المفاصل العظمي بدقة. كما يُسهّل التصوير بالرنين المغناطيسي التخطيط قبل الجراحة ومراقبة فعالية العلاج، مما يُعزز استخدامه. ويُؤدي ارتفاع معدل انتشار حالات التهاب المفاصل العظمي المزمن إلى زيادة الطلب على التصوير عالي الدقة. كما يُساهم الدعم الحكومي والتأميني لإجراءات التصوير المتقدمة في زيادة الإيرادات. وتُشجع طبيعة التصوير بالرنين المغناطيسي غير الجراحية، إلى جانب دقته التشخيصية العالية، الأطباء على تفضيله على الطرق التقليدية. بالإضافة إلى ذلك، تُساهم التطورات التكنولوجية المستمرة، مثل التصوير بالرنين المغناطيسي عالي المجال والتصوير ثلاثي الأبعاد، في توسيع نطاق التطبيقات السريرية. وتستثمر مراكز التشخيص الكبرى في البنية التحتية للتصوير بالرنين المغناطيسي، لا سيما في أمريكا الشمالية وأوروبا. يُعزز التوجه نحو الطب الشخصي وخطط العلاج المصممة خصيصًا لكل مريض استخدام التصوير بالرنين المغناطيسي. وتعتمد المستشفيات المتخصصة في جراحة العظام اعتمادًا كبيرًا على التصوير بالرنين المغناطيسي في تخطيط العلاج. كما يدعم تزايد عدد كبار السن وارتفاع معدلات الإصابة بهشاشة العظام عالميًا هيمنة هذا القطاع على السوق. ويُساهم ارتفاع تمويل الأبحاث المتعلقة بابتكارات التصوير في تعزيز هذا القطاع أيضًا.

من المتوقع أن يشهد قطاع الأشعة السينية أسرع معدل نمو سنوي مركب بنسبة 6.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بفعاليته من حيث التكلفة، وتوافره الواسع، وسرعة عملية التشخيص. تُستخدم الأشعة السينية بشكل شائع في العيادات الخارجية ومراكز الرعاية الصحية الأولية للتقييم الأولي لالتهاب المفاصل. وتعتمد المناطق النامية بشكل متزايد على الأشعة السينية نظرًا لمحدودية إمكانية الوصول إلى التصوير بالرنين المغناطيسي. تُحسّن تقنيات الأشعة السينية المُطوّرة، بما في ذلك التصوير الشعاعي الرقمي، كفاءة التشخيص ووضوح الصورة. كما يدعم ازدياد الوعي بأهمية التشخيص المبكر في الاقتصادات الناشئة نمو هذا القطاع. ويقوم مقدمو الرعاية الصحية بدمج الأشعة السينية مع تحليل الصور القائم على الذكاء الاصطناعي لتحسين تفسير الصور، مما يزيد من اعتمادها. وتجعل طرق الأشعة السينية غير الجراحية والسريعة والمنخفضة الإشعاع منها مناسبة للفحوصات الروتينية. كما يُساهم توسع شبكات التشخيص ووحدات التصوير المتنقلة في منطقة آسيا والمحيط الهادئ في دفع النمو. ويُساهم ازدياد انتشار إصابات المفاصل الناتجة عن الرياضة والمخاطر المهنية في زيادة استخدام الأشعة السينية. وتشجع برامج سداد تكاليف تشخيص الأشعة السينية المرضى على الخضوع للتصوير. يُسهم التعاون بين المستشفيات ومصنّعي أجهزة التشخيص في تعزيز إمكانية الوصول إلى هذه الأجهزة. بالإضافة إلى ذلك، تدعم برامج الفحص القائمة على الأشعة السينية لالتهاب المفاصل في مرافق رعاية المسنين النمو السريع لمعدل النمو السنوي المركب.

- حسب نوع العلاج

استنادًا إلى نوع العلاج، يُقسّم سوق علاج آلام التهاب المفاصل العظمي إلى ثلاثة قطاعات: الأدوية، والجراحة، والعلاج الطبيعي. وقد استحوذ قطاع الأدوية على الحصة الأكبر من إيرادات السوق بنسبة 52% في عام 2025، مدفوعًا بالاستخدام الواسع النطاق لمضادات الالتهاب غير الستيرويدية، والكورتيكوستيرويدات، ومسكنات الألم. توفر الأدوية راحة سريعة من أعراض التهاب المفاصل العظمي، وغالبًا ما تُوصف كخط علاج أولي. كما أن تزايد عدد كبار السن وارتفاع معدل انتشار التهاب المفاصل العظمي عالميًا يُعززان من الإقبال على الأدوية. وتواصل شركات الأدوية تطوير أدوية جديدة لتسكين الألم تستهدف مسارات محددة في التهاب المفاصل العظمي. وتُسهّل صيدليات المستشفيات ومتاجر التجزئة الوصول إلى الأدوية. كما تُشجع حملات التوعية التي يُنظمها مقدمو الرعاية الصحية حول إدارة الأعراض على استخدام الأدوية مبكرًا. وتُساهم فعالية الأدوية من حيث التكلفة وسهولة استخدامها مقارنةً بالجراحة في زيادة معدلات الإقبال عليها. كما يُعزز التغطية التأمينية للأدوية الموصوفة من هيمنة هذا القطاع. وتُحسّن التطورات في تركيبات الأدوية، بما في ذلك خيارات الإطلاق الممتد، من التزام المرضى بالعلاج. ويُعزز البحث المستمر في العلاج الدوائي لالتهاب المفاصل العظمي من إمكانات السوق. يساهم توفر بعض الأدوية بدون وصفة طبية في نمو الإيرادات. كما تدعم المبادرات الحكومية لإدارة الألم المزمن هذا القطاع.

من المتوقع أن يشهد قطاع الجراحة أسرع معدل نمو سنوي مركب بنسبة 9.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على عمليات استبدال المفاصل والخيارات الجراحية طفيفة التوغل. وتُعدّ زيادة حالات التهاب المفاصل الحاد، لا سيما في مفصلي الورك والركبة، من العوامل الدافعة للتدخلات الجراحية. كما تُساهم التطورات في الجراحة الروبوتية والجراحة التنظيرية في تحسين سلامة الإجراءات ونتائجها. ويُفضّل المرضى بشكل متزايد الجراحة للحصول على راحة طويلة الأمد عند فشل العلاجات التحفظية. وتُشجع برامج الرعاية الصحية الحكومية وتغطية التأمين الصحي في المناطق المتقدمة على تبني الجراحة. كما يُعزز الوعي المتزايد ببرامج إعادة التأهيل بعد الجراحة ثقة المرضى. ويُساهم نمو مراكز جراحة العظام والبنية التحتية الجراحية في الأسواق الناشئة في توسع السوق. ويضمن التعاون بين مُصنّعي الأجهزة والمستشفيات توافر الغرسات المبتكرة. كما تُساهم زيادة الإصابات الرياضية والحوادث التي تتطلب جراحة تصحيحية في زيادة الطلب. ويُؤدي شيخوخة السكان في منطقة آسيا والمحيط الهادئ وأوروبا إلى زيادة الاحتياجات الجراحية. ويُساهم البحث في المواد الحيوية المستخدمة في زراعة الأطراف الاصطناعية في تسريع نمو السوق. كما أن توسع السياحة العلاجية لجراحات المفاصل يساهم في زيادة معدل النمو السنوي المركب.

- حسب فئة الدواء

استنادًا إلى فئة الدواء، يُقسّم سوق علاج آلام التهاب المفاصل إلى مضادات الالتهاب غير الستيرويدية، والمواد الأفيونية، ومكملات اللزوجة، والكورتيكوستيرويدات، وفئات أخرى. استحوذت مضادات الالتهاب غير الستيرويدية على الحصة الأكبر من إيرادات السوق بنسبة 46% في عام 2025، نظرًا لفعاليتها العالية في تخفيف الألم والالتهاب لدى مرضى التهاب المفاصل. تُوصف هذه الأدوية على نطاق واسع في المستشفيات والعيادات ومراكز الرعاية المنزلية، مما يجعلها الخيار الأول لإدارة الأعراض. كما أن توفر بعض مضادات الالتهاب غير الستيرويدية بدون وصفة طبية يُشجع على استخدامها بين مرضى التهاب المفاصل الخفيف إلى المتوسط. ويُعزز الانتشار المتزايد لالتهاب مفاصل الورك والركبة والعمود الفقري عالميًا هيمنة هذه الأدوية على السوق. وتستثمر شركات الأدوية باستمرار في تطوير مثبطات COX-2 الانتقائية للحد من الآثار الجانبية على الجهاز الهضمي، مما يزيد من استخدامها. يُفضل أخصائيو الرعاية الصحية مضادات الالتهاب غير الستيرويدية لتسكين الألم على المدى القصير، نظرًا لفعاليتها الأسرع مقارنةً بفئات الأدوية الأخرى. يُسهم التأمين الصحي في دعم نمو الإيرادات من خلال تغطية تكاليف مضادات الالتهاب غير الستيرويدية الموصوفة طبيًا. ويُعزى ارتفاع معدل التزام المرضى بتناولها إلى سهولة تناولها عن طريق الفم. وتوصي الإرشادات السريرية لإدارة التهاب المفاصل العظمي باستمرار باستخدام مضادات الالتهاب غير الستيرويدية كخط علاج أولي. كما يُعزز البحث المستمر حول العلاجات المركبة والتركيبات ممتدة المفعول هذا القطاع. وتُساهم الحملات الحكومية التي تهدف إلى رفع مستوى الوعي حول الإدارة المبكرة لالتهاب المفاصل العظمي في زيادة معدل استخدامها.

من المتوقع أن يشهد قطاع مكملات اللزوجة أسرع معدل نمو سنوي مركب بنسبة 10.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على علاجات تزييت المفاصل وخيارات العلاج طفيفة التوغل. تُفضل مكملات اللزوجة، بما في ذلك حقن حمض الهيالورونيك، لعلاج التهاب مفصل الركبة وللمرضى غير المؤهلين للجراحة. كما أن ارتفاع نسبة كبار السن وزيادة إصابات المفاصل المرتبطة بالرياضة من العوامل الدافعة لاستخدامها. وتساهم التطورات في تقنيات الحقن، والتركيبات طويلة المفعول، وتحسين معايير السلامة في تعزيز قبولها سريريًا. وتتبنى العيادات الخارجية ومراكز جراحة العظام المتخصصة مكملات اللزوجة كجزء من العلاج غير الجراحي. ويشجع التغطية التأمينية لحقن مكملات اللزوجة في الدول المتقدمة على استخدامها. كما يدعم تفضيل المرضى لتأجيل الجراحة والعلاج طفيف التوغل هذا النمو. وتزيد الدراسات السريرية التي تُظهر فعالية هذه المكملات في تخفيف الألم وتحسين وظائف المفاصل من ثقة الأطباء. ويساهم توسع السوق في منطقة آسيا والمحيط الهادئ، مدفوعًا بالتوسع الحضري وزيادة الوعي، في معدل النمو السنوي المركب. وتُحسّن المبادرات التعاونية بين شركات الأدوية والمستشفيات من إمكانية الوصول إلى هذه المكملات. تساهم برامج تدريب الأطباء في تعزيز تبني هذه التقنيات في الأسواق الناشئة. كما أن زيادة البحث والتطوير في العلاجات التجديدية القائمة على المكملات اللزجة تسرع من نمو السوق.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم سوق علاج آلام التهاب المفاصل العظمي إلى علاجات فموية وغير فموية. استحوذت العلاجات الفموية على الحصة الأكبر من إيرادات السوق بنسبة 61% في عام 2025، وذلك لسهولة تناولها، وملاءمتها للمرضى، وتفضيل الأطباء لها على نطاق واسع. تشمل الأدوية الفموية مضادات الالتهاب غير الستيرويدية، والمواد الأفيونية، والكورتيكوستيرويدات، والتي تُوصف بشكل أساسي للرعاية المنزلية والعيادات الخارجية. ويُلاحظ التزام أكبر من جانب المرضى بالعلاجات الفموية مقارنةً بالحقن أو العلاجات الموضعية. تُعدّ المستشفيات والعيادات والصيدليات قنوات التوزيع الرئيسية التي تدعم إيرادات السوق. كما يُساهم انخفاض تكلفة الأدوية الفموية وتوافرها بدون وصفة طبية في تعزيز هيمنتها. يُفضّل الأطباء العلاجات الفموية لإدارة التهاب المفاصل العظمي المزمن نظرًا لإمكانية التنبؤ بالجرعات ومرونتها. تدعم الإرشادات الحكومية التدخلات الدوائية الفموية كخط علاج أولي. كما يُعزز ارتفاع نسبة كبار السن وزيادة انتشار التهاب المفاصل العظمي عالميًا من هيمنتها. تساهم الأبحاث الجارية في مجال تركيبات الأدوية الفموية ذات الإطلاق المستدام في تعزيز الفعالية وتحسين التزام المرضى بالعلاج. كما تُعزز حملات التسويق والتوعية التي تُطلقها شركات الأدوية حضورها في السوق. بالإضافة إلى ذلك، تُسهم سهولة استخدامها أثناء السفر وفي الرعاية المنزلية في زيادة الإقبال عليها. ويُوفر التأمين الصحي للأدوية الفموية الموصوفة دعماً إضافياً للسوق.

من المتوقع أن يشهد قطاع العلاجات غير الفموية أسرع معدل نمو سنوي مركب بنسبة 9.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاجات القابلة للحقن والموضعية، بما في ذلك مكملات اللزوجة وحقن الكورتيكوستيرويد. تُفضّل الطرق غير الفموية لإدارة الألم الموضعي، لا سيما في حالات التهاب مفاصل الركبة والعمود الفقري. وتُسهم الإجراءات التي تُجرى في العيادات الخارجية بالمستشفيات والعيادات المتخصصة في جراحة العظام في زيادة الإقبال على هذه العلاجات. كما تُحسّن تقنيات الإعطاء المُحسّنة وطرق التوصيل طفيفة التوغل من راحة المريض والتزامه بالعلاج. ويدعم ازدياد الوعي بتقليل الآثار الجانبية مع العلاجات المُوجّهة هذا النمو. ويُساهم الابتكار الدوائي في مجال المواد الهلامية واللصقات والحقن عبر الجلد في زيادة انتشار هذه العلاجات في السوق. ويُسرّع توسع عيادات العلاج الطبيعي والتأهيل التي تُقدّم علاجات غير فموية مُدمجة من وتيرة الإقبال على هذه العلاجات. وتشهد الأسواق الناشئة استثمارات متزايدة في مراكز الحقن المتخصصة. وتُعزز برامج تدريب الأطباء وتثقيف المرضى الثقة في العلاجات غير الفموية. كما تُحسّن الشراكات بين شركات الأدوية ومقدمي الرعاية الصحية من إمكانية الوصول إلى هذه العلاجات. يؤدي تزايد أعداد كبار السن في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية إلى زيادة الطلب. كما تساهم الموافقات التنظيمية على التركيبات الجديدة في معدل النمو السنوي المركب لهذا القطاع.

- حسب شكل الجرعة

استنادًا إلى شكل الجرعة، يُقسّم سوق علاج آلام التهاب المفاصل العظمي إلى ثلاثة أقسام: صلبة، سائلة، وشبه صلبة. استحوذت الأدوية الصلبة على الحصة الأكبر من إيرادات السوق بنسبة 55% في عام 2025، ويعود ذلك بشكل أساسي إلى ارتفاع استهلاك الأقراص والكبسولات، لما توفره من سهولة في الاستخدام والتخزين ودقة في الجرعات. تُستخدم أشكال الجرعات الصلبة على نطاق واسع في المستشفيات والعيادات ومراكز الرعاية المنزلية، مما يدعم اعتمادها. كما أن التزام المرضى بتناول الأقراص والكبسولات عن طريق الفم يكون أعلى. وتواصل شركات الأدوية الاستثمار في تركيبات ممتدة المفعول ومركبة لتعزيز الفعالية وسهولة الاستخدام. وتُسهم فعالية التكلفة لأشكال الجرعات الصلبة مقارنةً بالحقن في تعزيز حصتها السوقية. كما يُعزز توفرها بدون وصفة طبية وقنوات التوزيع القوية في الصيدليات من هيمنتها. وتُفضل أشكال الجرعات الصلبة في إدارة التهاب المفاصل العظمي المزمن نظرًا لحركيتها الدوائية المتوقعة. وتُفضل معاهد البحوث والتجارب السريرية التركيبات الصلبة لإجراء دراسات واسعة النطاق. ويُفضل المرضى المسنون الأقراص سهلة البلع. وتدعم الحملات التسويقية والتغطية التأمينية اعتمادها. إن الوعي الواسع النطاق بشأن إدارة الألم المزمن يعزز الهيمنة بشكل أكبر.

من المتوقع أن يشهد قطاع الأدوية السائلة أسرع معدل نمو سنوي مركب بنسبة 8.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام المعلقات الفموية والشرابات والمحاليل القابلة للحقن. تُعدّ الأشكال السائلة مناسبة للأطفال وكبار السن والمرضى الذين يعانون من صعوبة في البلع. وتتبنى صيدليات المستشفيات والعيادات الخارجية العلاجات السائلة لضمان دقة الجرعات وسرعة الامتصاص. كما تُسهم التطورات في تقنيات التركيبات الدوائية وتحسين الطعم في تعزيز التزام المرضى بالعلاج. وتُشجع العلاجات السائلة القابلة للحقن، بما في ذلك الكورتيكوستيرويدات ومكملات اللزوجة، على استخدامها في مراكز جراحة العظام المتخصصة. ويُعزز تفضيل الأطباء للعلاجات السائلة سريعة المفعول نمو السوق. وتكتسب الأشكال السائلة غير الفموية رواجًا في الرعاية المنزلية نظرًا لسهولة استخدامها. ويُساهم تزايد عدد كبار السن وارتفاع معدل انتشار حالات التهاب المفاصل العظمي الحاد في معدل النمو السنوي المركب. كما يدعم نمو السوق زيادة الوعي وتثقيف الأطباء. وتشهد الاقتصادات الناشئة إقبالًا أكبر على هذه العلاجات بفضل تحسن إمكانية الحصول على الأدوية السائلة. ويُعزز البحث في تركيبات الأدوية السائلة المُستهدفة إمكانات هذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق علاج آلام التهاب المفاصل العظمي إلى المستشفيات والعيادات والمعاهد الطبية ومراكز الأبحاث والصيدليات وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 48% في عام 2025، مدفوعًا بتدفق المرضى الكبير وتوفر خيارات علاجية شاملة تحت سقف واحد. تُعدّ المستشفيات المواقع الرئيسية للتصوير المتقدم والتشخيص والتدخلات العلاجية، بما في ذلك مضادات الالتهاب غير الستيرويدية والكورتيكوستيرويدات وحقن مكملات اللزوجة. يضمن تكامل فرق الرعاية متعددة التخصصات إدارة شاملة للألم، مما يعزز الإقبال على العلاج. كما يُحسّن توفر أقسام جراحة العظام المتخصصة ووحدات العلاج الطبيعي من جودة العلاج في المستشفيات. وتُشجع سياسات التغطية التأمينية والسداد العلاجات التي تُقدّم في المستشفيات. تُفضّل المستشفيات في حالات التهاب المفاصل العظمي المزمنة والحادة على حد سواء، نظرًا لتوافر الكوادر الطبية المدربة ومرافق المراقبة. تُساهم المستشفيات الحكومية والخاصة في الدول المتقدمة في زيادة وصفات الأدوية. كما يُعزز تزايد انتشار حالات التهاب المفاصل العظمي في الورك والركبة والعمود الفقري من هيمنتها على السوق. تساهم التجارب السريرية والشراكات البحثية أيضاً في تعزيز استخدام المستشفيات. تقدم المستشفيات خدمات العلاج للمرضى الخارجيين والداخليين، مما يدعم الرعاية المستمرة. كما أن توسيع شبكات المستشفيات في الاقتصادات الناشئة يعزز حصتها السوقية.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 10.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الرعاية الخارجية، والعلاج الفعال من حيث التكلفة، وسهولة الوصول للمرضى. توفر العيادات استشارات سريعة، وإدارة الوصفات الطبية، ومتابعة الرعاية دون الحاجة إلى دخول المستشفى. كما أن ارتفاع مستوى الوعي بإدارة التهاب المفاصل العظمي بين سكان المدن يُحفز زيارات العيادات. وتتبنى عيادات العلاج الطبيعي ومراكز جراحة العظام المتخصصة مناهج متعددة الوسائط تشمل الأدوية والعلاج الطبيعي والحقن غير الجراحية. توفر العيادات رعاية شخصية وبرامج تثقيفية للمرضى، مما يزيد من التزامهم بالعلاج. ويدعم توسع العيادات الخاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية نمو هذا القطاع. كما يُسرّع دمج خدمات التطبيب عن بُعد لتجديد الوصفات الطبية ومتابعة الرعاية من اعتماد هذه الخدمات. تُفضل العيادات لعلاج التهاب المفاصل العظمي البسيط أو في مراحله المبكرة، مما يوفر وصولًا أسرع من المستشفيات. ويضمن التعاون مع شركات الأدوية توفير أحدث الأدوية. كما تُقدم العيادات خدمات الرعاية المنزلية للمرضى من خلال الاستشارات والوصفات الطبية. ويُعزز الدعم الحكومي لمراكز الرعاية الخارجية المجتمعية من توسع هذا القطاع. إن تفضيل المرضى لأوقات انتظار أقصر وتكاليف أقل هو ما يدفع إلى زيادة استخدام العيادة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، ينقسم سوق آلام التهاب المفاصل العظمي إلى قسمين: الرعاية المتخصصة والرعاية المنزلية. استحوذ قسم الرعاية المتخصصة على الحصة الأكبر من إيرادات السوق بنسبة 57% في عام 2025، ويعزى ذلك إلى العلاج تحت إشراف الأطباء في المستشفيات والعيادات ومراكز جراحة العظام المتخصصة. تضمن الرعاية المتخصصة التشخيص الدقيق والمتابعة والإدارة الفعالة لالتهاب المفاصل العظمي باستخدام تقنيات التصوير المتقدمة (التصوير بالرنين المغناطيسي والأشعة السينية) والتدخلات العلاجية. كما أن توفر الكوادر المدربة على إعطاء الحقن والعلاج والرعاية ما بعد الجراحة يشجع على اعتماد هذا النوع من الرعاية. وتُسهم سياسات التغطية التأمينية والسداد في دعم الرعاية المتخصصة. وتتبنى المستشفيات والعيادات بروتوكولات علاج متعددة التخصصات، مما يُحسّن نتائج المرضى ويعزز هيمنتها على السوق. ويُعزز دمج التجارب السريرية والعلاجات القائمة على الأبحاث من استخدام الرعاية المتخصصة. وتُعد الرعاية المتخصصة ذات أهمية خاصة في حالات التهاب المفاصل العظمي الشديد، والتهاب المفاصل المتعدد، وإعادة التأهيل بعد الجراحة. ويدعم تزايد عدد كبار السن وانتشار التهاب المفاصل العظمي المزمن نمو هذا القطاع. كما تُعزز مبادرات الرعاية الصحية الحكومية والخاصة إمكانية الوصول إلى خدمات الرعاية المتخصصة. تساهم البرامج التعليمية للعاملين في مجال الرعاية الصحية في تحسين الالتزام بإرشادات العلاج. كما أن توسيع أقسام جراحة العظام والروماتيزم في الدول المتقدمة يعزز الريادة في هذا المجال. ويضمن التعاون مع شركات الأدوية الحصول على أحدث الأدوية والعلاجات.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 11.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تفضيل المرضى للإدارة الذاتية والراحة. تشمل الرعاية المنزلية إعطاء مضادات الالتهاب غير الستيرويدية عن طريق الفم، والكريمات الموضعية، وتمارين العلاج الطبيعي تحت إشراف عن بُعد. يدعم ارتفاع مستوى الوعي بإدارة الأمراض وتوفر منصات الصحة الرقمية تبني الرعاية المنزلية. تُمكّن تطبيقات التطبيب عن بُعد وتطبيقات الهاتف المحمول من مراقبة الالتزام بتناول الأدوية ومستويات الألم. يُساهم تزايد عدد كبار السن ومرضى محدودي الحركة في زيادة الإقبال على العلاجات المنزلية. تُعدّ فعالية التكلفة وتقليل زيارات المستشفيات من أهم المزايا. يُعزز توسع نطاق مقدمي خدمات الرعاية الصحية المنزلية والصيدليات التي تُقدم خدمات التوصيل من سهولة الوصول إلى هذه الخدمات. يُحسّن تثقيف المرضى حول إدارة التهاب المفاصل العظمي وتعديلات نمط الحياة من الالتزام بالعلاج. يتزايد تبني الرعاية المنزلية في الاقتصادات الناشئة نظرًا لنقص مرافق الرعاية المهنية القريبة. تُسرّع البرامج التعاونية بين مقدمي الرعاية الصحية وخدمات الرعاية المنزلية من استخدامها. يدعم زيادة توفر الأدوية التي تُصرف بدون وصفة طبية نمو هذا القطاع. تُحسّن تعديلات نمط الحياة، والعلاج بالتمارين، وإدارة النظام الغذائي في إطار الرعاية المنزلية من النتائج طويلة الأجل. تُساهم حملات التوعية التي تُنظمها مجموعات مناصرة المرضى في زيادة الإقبال على الرعاية المنزلية.

تحليل إقليمي لسوق آلام التهاب المفاصل العظمي

- هيمنت أمريكا الشمالية على سوق آلام التهاب المفاصل العظمي بحصة إيرادات بلغت حوالي 39% في عام 2025، مدعومة بانتشار واسع لالتهاب المفاصل العظمي، وبنية تحتية متطورة للرعاية الصحية، وأطر سداد مواتية، واعتماد واسع النطاق لعلاجات إدارة الألم المتقدمة.

- تستفيد المنطقة من التشخيص المبكر، والوعي القوي لدى الأطباء، وسهولة وصول المرضى إلى خيارات العلاج الدوائية وغير الدوائية، بما في ذلك مضادات الالتهاب غير الستيرويدية، والمواد الأفيونية، وحقن الكورتيكوستيرويد، والعلاجات البيولوجية.

- يساهم الابتكار السريري المستمر، والحضور القوي لشركات الأدوية، والتركيز المتزايد على تحسين جودة حياة كبار السن، في دعم ريادة السوق في كل من مرافق الرعاية الصحية في المستشفيات والعيادات الخارجية.

نظرة معمقة على سوق آلام التهاب المفاصل العظمي في الولايات المتحدة

استحوذ سوق علاج آلام التهاب المفاصل العظمي في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدلات العلاج، وتزايد عدد كبار السن، والعبء المرضي الكبير المرتبط بالتهاب مفاصل الركبة والورك واليد. ويساهم وجود شركات الأدوية الرائدة، والاستثمارات الضخمة في البحث والتطوير، وإطلاق المنتجات بشكل متكرر لتخفيف الألم وإدارة المرض، في استمرار نمو السوق. بالإضافة إلى ذلك، يساهم التغطية التأمينية المواتية وتزايد الإقبال على العلاجات طفيفة التوغل للألم في دفع عجلة نمو السوق الأمريكية.

نظرة عامة على سوق آلام التهاب المفاصل في أوروبا

من المتوقع أن يشهد سوق علاج آلام التهاب المفاصل العظمي في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب ثابت طوال فترة التوقعات، مدفوعًا بشيخوخة السكان، وارتفاع معدل انتشار اضطرابات الجهاز العضلي الهيكلي، وقوة أنظمة الرعاية الصحية العامة. كما أن التركيز المتزايد على التشخيص المبكر، وبرامج إعادة التأهيل، وإدارة الألم وفقًا للإرشادات الطبية، يدعم الطلب في المستشفيات والعيادات المتخصصة. ويساهم الوعي المتزايد بأهمية صحة المفاصل على المدى الطويل وتحسين جودة الحياة في تعزيز نمو السوق.

نظرة معمقة على سوق آلام التهاب المفاصل في المملكة المتحدة

من المتوقع أن يشهد سوق علاج آلام التهاب المفاصل في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بتزايد حالات الإصابة بالتهاب المفاصل بين كبار السن وتحسين إمكانية الوصول إلى خدمات إدارة الألم من خلال هيئة الخدمات الصحية الوطنية (NHS). وتساهم المبادرات الحكومية التي تشجع إدارة الألم المزمن، إلى جانب تزايد استخدام العلاجات غير الأفيونية وإعادة التأهيل البدني، في نمو السوق.

نظرة عامة على سوق آلام التهاب المفاصل في ألمانيا

من المتوقع أن يشهد سوق آلام التهاب المفاصل العظمي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا ببنية تحتية قوية للرعاية الصحية، وارتفاع مستوى الوعي باضطرابات المفاصل، وتوفر علاجات متطورة لإدارة الألم على نطاق واسع. كما أن تركيز الدولة على الرعاية القائمة على الأدلة، وتكامل العلاج الطبيعي، والحلول الدوائية المبتكرة، يدعم الطلب المستمر في كل من مرافق العلاج الداخلي والخارجي.

نظرة عامة على سوق آلام التهاب المفاصل في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج آلام التهاب المفاصل في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنحو 7.8% خلال الفترة المتوقعة، مدفوعًا بتزايد أعداد كبار السن، وارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بأمراض المفاصل، وتوسيع نطاق الوصول إلى علاجات إدارة الألم. كما يُسهم تحسين القدرات التشخيصية وتزايد استخدام العلاجات الدوائية في دول مثل الصين والهند بشكل كبير في النمو الإقليمي.

نظرة عامة على سوق آلام التهاب المفاصل في اليابان

يشهد سوق علاج آلام التهاب المفاصل في اليابان نمواً متزايداً، وذلك بفضل ارتفاع نسبة كبار السن في البلاد، وانتشار حالات التهاب المفاصل على نطاق واسع. ويُعدّ توفير تغطية صحية شاملة، والتبني المبكر للعلاجات المتقدمة للألم، والتركيز على الحفاظ على قدرة كبار السن على الحركة واستقلاليتهم، من العوامل الرئيسية التي تدفع نمو هذا السوق في اليابان.

نظرة عامة على سوق آلام التهاب المفاصل في الصين

استحوذ سوق علاج آلام التهاب المفاصل في الصين على حصة كبيرة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالنمو السريع في عدد كبار السن، وارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بخيارات علاج التهاب المفاصل. ويُعدّ توسيع نطاق الوصول إلى المستشفيات، وزيادة القدرة التصنيعية للأدوية، والمبادرات الحكومية الرامية إلى تحسين إدارة الأمراض المزمنة، من العوامل الرئيسية التي تدفع نمو السوق في الصين.

حصة السوق لآلام التهاب المفاصل العظمي

تُهيمن على صناعة آلام التهاب المفاصل العظمي شركات راسخة، بما في ذلك:

• شركة فايزر (الولايات المتحدة)

• شركة جونسون آند جونسون (الولايات المتحدة)

• شركة أبفي (الولايات المتحدة)

• شركة إيلي ليلي (الولايات المتحدة)

• شركة جلاكسو سميث كلاين (المملكة المتحدة)

• شركة سانوفي (فرنسا)

• شركة نوفارتس (سويسرا)

• شركة باير (ألمانيا

) • شركة هورايزون ثيرابيوتكس (أيرلندا) •

شركة زيمر بايوميت هولدينغز (الولايات المتحدة

) • شركة سترايكر (الولايات المتحدة)

• شركة سميث آند نيفيو (المملكة المتحدة)

• شركة فليكسيون ثيرابيوتكس (الولايات المتحدة )

• شركة باسيرا بيوساينسز

(الولايات المتحدة) • شركة أنيكا ثيرابيوتكس (الولايات المتحدة)

• شركة فيديا فارماسوتيشي (إيطاليا)

• شركة بيوفينتوس (الولايات المتحدة)

• شركة تيفا للصناعات الدوائية (إسرائيل)

• شركة صن للصناعات الدوائية (الهند)

• شركة دكتور ريدي لابوراتوريز (الهند)

آخر التطورات في سوق آلام التهاب المفاصل العظمي العالمي

- في أغسطس 2022، أعلنت شركة غرونينتال عن تسجيل أول مريض في برنامجها السريري العالمي للمرحلة الثالثة لعلاج ريسينيفيراتوكسين (RTX)، وهو علاج تجريبي مبتكر غير أفيوني يستهدف الألم المصاحب لالتهاب المفاصل، مما يمثل علامة فارقة في تطوير فئة جديدة محتملة من علاجات تسكين الألم. وقد أُجري هذا البرنامج في حوالي 200 موقع دراسة بمشاركة أكثر من 1800 مريض، بهدف تمكين تقديم طلبات الترخيص التنظيمية المستقبلية في الولايات المتحدة والاتحاد الأوروبي واليابان.

- في نوفمبر 2024، كشفت شركة جيناسنس أن إدارة الغذاء والدواء الأمريكية منحت GNSC-001، وهو علاج جيني رائد محتمل لالتهاب مفصل الركبة، تصنيف المسار السريع، مما يشير إلى دعم تنظيمي لنهج علاجي متطور يستهدف المرض ويتجاوز أساليب إدارة الألم التقليدية. ويهدف تصنيف المسار السريع إلى تسريع تطوير ومراجعة الأدوية لعلاج الحالات الخطيرة التي لا تزال تعاني من نقص في العلاجات المتاحة.

- في فبراير 2025، حصلت شركة زيدوس لايف ساينسز على الموافقة النهائية من إدارة الغذاء والدواء الأمريكية لتصنيع وتسويق أقراص إيبوبروفين/فاموتيدين المركبة (ديوكسيس)، وهي تركيبة تُستخدم لتخفيف أعراض التهاب المفاصل العظمي مع تقليل خطر الإصابة بقرح الجهاز الهضمي لدى المرضى الذين يتناولون أيضًا مضادات الالتهاب غير الستيرويدية، مما يعزز خيارات إدارة الألم المصاحبة للأعراض. تدعم هذه الموافقة توفير خيارات علاجية أوسع في فئات آلام التهاب المفاصل العظمي المعروفة.

- في فبراير 2025، أعلنت شركة أورورا للأدوية عن توفر دواء إيكويكوكسيب، وهو بديل جنيس معتمد من إدارة الغذاء والدواء الأمريكية لدواء فيروكوكسيب، وهو دواء مضاد للالتهابات غير ستيرويدي يُستخدم لعلاج الألم والالتهاب المصاحب لالتهاب المفاصل، مما يُسهم في توسيع نطاق الوصول إلى علاجات فعالة من حيث التكلفة لتخفيف الأعراض. غالبًا ما يُؤدي توفر البدائل الجنيسة إلى أسعار تنافسية واستخدام أوسع من قِبل المرضى.

- في مارس 2025، كشفت شركة Advanced Clinical (وهي منظمة عالمية لخدمات التجارب السريرية) عن شراكتها وبدء دراسة متعددة المواقع، عشوائية، مزدوجة التعمية (PARA_OA_012) لتقييم حقن بنتوسان بولي سلفات الصوديوم (iPPS) لتخفيف آلام التهاب مفصل الركبة، مما يعكس الجهود المستمرة لتحسين الألم والنتائج الوظيفية باستخدام علاجات جديدة عبر مجموعات المرضى الدولية. تهدف هذه الدراسة إلى تعزيز الأدلة على فئة علاجية جديدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.