Global Osteosynthesis Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.47 Billion

USD

16.64 Billion

2025

2033

USD

9.47 Billion

USD

16.64 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.64 Billion | |

| % | |

|

تصنيف الأسواق، بحسب المواد (قابلة للتحلل وغير قابلة للتحلل)، والنوع (الداخلي والخارج)، ونوع الصدع (باتيلا أو تيبيا أو فيبولا أو أنكل أو كلا أو كلابل أو كلافيكل أو سكابولا أو هوميروس أو راديوس أو أولنا، وهاند، وكريست، وعمود فيرتيبرال، وبيلفيس، والهيب، والفين، والفوت، والبون، وما إلى ذلك)، والمستعمل النهائي (المستشفيات، والعيادة المتخصصة في تقويم العظام، وغيرها) - الاتجاهات الصناعية والتنبؤات حتى عام 2033

استعراض عام لسوق

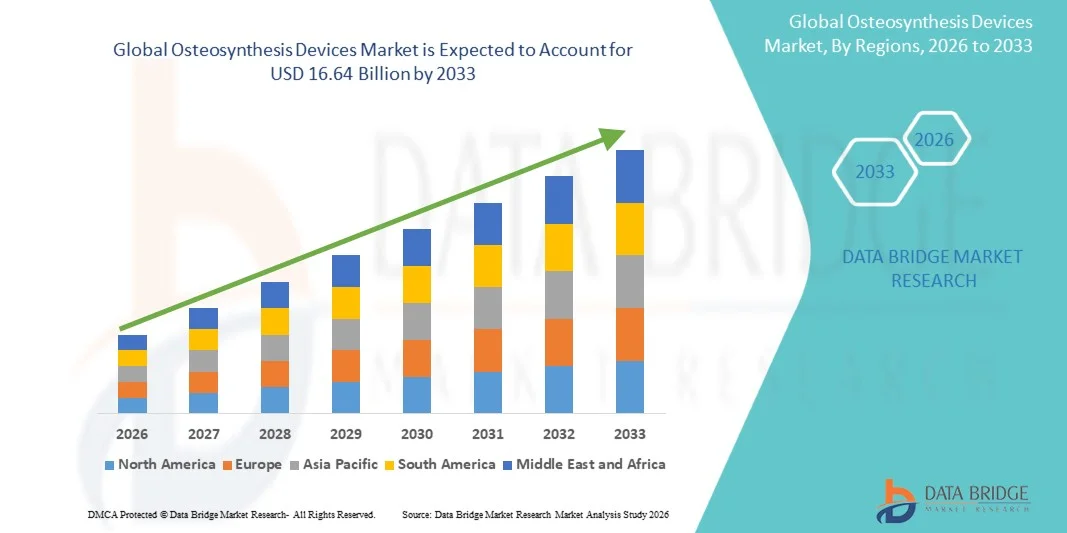

قيمة سوق أوستهيوس في9.47 مليار دولار من دولارات الولايات المتحدة في عام 2025ومن المتوقع أن يتم ذلك16.64 بليون بحلول عام 2033« النامية فيالنسبة المئوية للمعدل الإجمالي الإجمالي الإجمالي لنسبة 7,30 في المائة من 2026 إلى 2033● ويدعم نمو السوق ارتفاع حالات الكسور في العظام بسبب حوادث المرور على الطرق، والإصابات الرياضية، والسقوط بين السكان المسنين، إلى جانب زيادة اعتماد تكنولوجيات التثبيت المتقدمة عبر حالات الصدمات وجراحة العظام.

إن التفضيل المتزايد للتقنيات الجراحية الحدية الحدية، إلى جانب تحسين نتائج المرضى، وتخفيض فترات الإقامة في المستشفيات، وسرعة فترات التعافي المرتبطة بأجهزة التقويض الحديثة، يؤدي إلى زيادة الاعتماد لدى المرضى وجراحي العظام على حد سواء. والواقع أن التطورات التكنولوجية المستمرة في أنظمة تجميل العظام، بما في ذلك تطوير عمليات زرع الأعضاء القابلة للامتصاص الأحيائي، والصفائح المقيّدة بالتحلل الذري، والأجهزة الخاصة بالمريض، تعمل على توسيع نطاق التطبيق السريري لأجهزة تليف العظام عبر جراحات الصدمات، والتثبيت الشوكي، وتقويم العظام. وبالإضافة إلى ذلك، تعمل الاستثمارات المتنامية في البنية التحتية للرعاية الصحية في الأسواق الناشئة، والتوسع في العيادات المتخصصة المتقوية على خلق فرص جديدة لأصحاب المصلحة على مدى الفترة المتوقعة.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق أوستيوس للأجهزة التركيبية، حيث كانت حصة أكبر من الإيرادات 38.6 في المائة في عام 2025، بدعم من أحجام إجرائية عالية، وهياكل أساسية متقدمة للرعاية الصحية، ووجود كبار صانعي أجهزة تقويم العظام.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو كلي قدره 45.5 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتوسيع الهياكل الأساسية للرعاية الصحية، وارتفاع عدد المسنين، وزيادة الطلب على الرعاية في حالات الصدمات الجراحية.

- وقاد القطاع غير القابل للتحلل فئة المواد بحصة سوقية قدرها 72.8 في المائة في عام 2025، مما يعكس الاستخدام السريري الواسع النطاق للتيتانيوم وزرع التيتانيوم واسطوانات غير قابلة للصدأ للتثبيت من أجل التثبيت الدائم للكسر عبر الصدمات وتقويم العظام من أجل إعادة البناء.

- ومن المتوقع أن يكون الجزء القابل للتحلل هو فئة المواد الأسرع نمواً، ويُعزى ذلك إلى زيادة اعتماد الغرسات القابلة للاستيعاب الأحيائي التي تقضي على الحاجة إلى عمليات جراحية لإزالة الألغام الثانوية وتحسين نتائج المرضى.

- ويهيمن قطاع التثبيت الداخلي على فئة النوع بحصة سوقية قدرها 78.4 في المائة في عام 2025، يدعمها تفضيل سريري للصفائح، والمسامير، والمسامير داخل منطقة التثبيت، وأسلاك إجراءات تثبيت الكسور.

- ومن المتوقع أن يشهد جزء التثبيت الخارجي نموا قويا خلال الفترة المتوقعة، مدفوعا بزيادة الاستخدام في حالات الصدمات المعقدة، وإجراءات تمديد الأطراف، وإدارة الكسر المفتوح.

- ويهيمن قطاع المستشفيات على فئة المستعملين النهائيين بحصة سوقية قدرها 65.7 في المائة في عام 2025، مدعومة بإمكانية الوصول إلى المرافق الجراحية المتقدمة، والأفرقة المتعددة التخصصات المعنية بتقويم العظام، والهياكل الأساسية الشاملة للرعاية شبه التعاونية.

- ومن المتوقع أن يشهد الجزء الخاص بالعيون المتخصص في تقويم العظام نمواً قوياً خلال الفترة المتوقعة، مدفوعاً بزيادة الإجراءات الجراحية للمرضى الخارجيين، وتقديم الرعاية الفعالة من حيث التكلفة، وزيادة تفضيل المرضى لمراكز العلاج المتخصصة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 9.47 مليار

- قيمة السوق المتوقعة (2033): 16.64 مليار

- التنبؤات الـمُتوقعة (2026-2033): 7.30 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

(أ) التقرير المتعلق بنطاق المشروع

|

الصفات الأولى |

(أ) أو ستيـا وثاقالعنصر: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

Johnson & Johnson وفرعاتها (الولايات المتحدة الأمريكية) سترايكر (الولايات المتحدة الأمريكية) زيمر بيميت (الولايات المتحدة الأمريكية) سميث + نيفيو (المملكة المتحدة) Medtronic Plc (أيرلندا) بكارون س. (ألمانيا) Globos Medical Inc. (الولايات المتحدة الأمريكية) ▪ ضد Vassifi Inc. (الولايات المتحدة الأمريكية) :: Arthrex Inc. (الولايات المتحدة الأمريكية) :: مؤسسة دراسات تكامل الحياة (الولايات المتحدة الأمريكية) :: حاملي شهادة في القانون (الولايات المتحدة) مؤسسة Orthofix Medical Inc. (الولايات المتحدة) |

|

ما |

:: التوسع في الأجهزة التي تعمل على تقليل الحاجة إلى عمليات جراحية لإزالة الزرع الثانوي وتحسين ملاءمة المريض :: تطوير نظم لزرع أو زروع خاصة بالمريض ونظُم ذات 3 دُمْد للتثبيت التكسير الشخصي وتحسين التكيّف التحاليل |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليل خبراء العمق، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات أسواق الأسواق

الاتجاه: النهوض بتكنولوجيات زرع النباتات القابلة للاختبار الأحيائي وتكنولوجيات زرع النباتات التي يحددها المريض

وما زالت عمليات الزرع القابلة للاستيعاب الأحيائي المصنوعة من حامض التكتيك المتعدد اللتر وحامض البوليغليكوليك (PGA) والسبائك القائمة على المغنيسيوم تحظى بالقبول السريري، مما يزيل الحاجة إلى عمليات جراحية ثانوية لإزالة الزرع ويقلل من المضاعفات الطويلة الأجل ذات الصلة بالزرع.

على سبيل المثال،

وقد طورت شركة Bioretec Ltd زرعاً أحيائياً قابلاً للاستيعاب يقوم على أساس المغنيسيوم وتحلل بشكل طبيعي داخل الجسم بينما تشجع على تجديد العظام، وتلبي حاجة سريرية كبيرة غير ملباة في مجال تقويم العظام وتطبيقات الطب الرياضي.

وبالإضافة إلى ذلك، تبين البحوث أن صفائح القفل المقيّدة مسبقاً من الناحية الذرية تقلل من الوقت الذي تستغرقه عملية التكسّر داخل العملية وتحسّن دقة التثبيت على التكسّر مقارنة باللوحات المستقيمة التقليدية، مما يدعم الاعتماد السريري الأوسع نطاقاً عبر جراحة الصدمات وتقويم العظام الترميمية.

أو ستيـس أوسـط

سائق السوق الرئيسي: ارتفاع معدل الإصابة بعاهات العظام وحالات الصدمات

إن تزايد انتشار الكسور العظامية الناجمة عن حوادث المرور على الطرق، والإصابات الرياضية، وحوادث مكان العمل، والسقوط بين السكان المسنين يشكل المحرك الرئيسي لنمو السوق. ذلك أن أجهزة تركيب العظام تمكن من تثبيت الصدع بشكل مستقر، وتيسر التعبئة المبكرة، وتحسن النتائج الوظيفية مقارنة بنُهج الإدارة المحافظة. والواقع أن تزايد عدد كبار السن من السكان، الأكثر تعرضاً لكسرات الهشاشة بسبب ترقق العظام وانخفاض كثافة العظام، يعمل على زيادة عدد المرضى الذين يحتاجون إلى تدخل جراحي تقويمي.

على سبيل المثال،

ووفقاً للمؤسسة الدولية لترقق العظام، فإن الكسور في العظام تؤثر على نحو 1 من كل 3 نساء و 1 من كل 5 رجال فوق سن الخمسين، ومن المتوقع أن تزداد كسور الورك وحدها من 1.6 مليون في عام 2000 إلى 6.3 مليون بحلول عام 2050 على الصعيد العالمي، مما يدل على وجود طلب سريري كبير على أجهزة تجميل العظام، ومن المتوقع أن يؤدي ارتفاع حدوث الكسر إلى تعزيز اعتماد تكنولوجيات التثبيت المتقدمة على الصعيد العالمي.

القيود/التحديات الرئيسية: ارتفاع تكلفة نظم تركيبات العظام المتقدمة

وتشكل التكلفة الكبيرة المرتبطة بأجهزة تركيب العظام، بما في ذلك نظم أطباق الأقفال، والغرسات القابلة للاستيعاب الأحيائي، والأجهزة الخاصة بالمريض، حاجزاً كبيراً أمام التبني، لا سيما في الأسواق الحساسة للأسعار وفي بيئات الرعاية الصحية المحدودة الموارد. ومن الممكن أن يؤدي إجمالي التكاليف الإجرائية، بما في ذلك عمليات الزرع، والأجهزة الجراحية، والرعاية اللاحقة للعمليات الجراحية، إلى الحد من الوصول إلى تكنولوجيات التثبيت المثلى لبعض المرضى.

على سبيل المثال،

وكثيراً ما تواجه نظم الرعاية الصحية في الأسواق الناشئة قيوداً على الميزانية تحد من شراء أنظمة متقدمة لقفل لوحات التيتانيوم وغرسها بطريقة قابلة للاستيعاب الأحيائي، مما يؤدي إلى استمرار الاعتماد على أجهزة التثبيت التقليدية غير القابلة للصدأ على الرغم من القيود السريرية. وقد يؤدي ارتفاع تكاليف الزرع إلى تقييد عملية التبني، وخاصة بين مقدمي الرعاية الصحية المستجيبين للميزانية والسكان المرضى الذين لا يتمتعون بالتأمين الكافي.

الفرص السوقية الرئيسية: التوغل في الأسواق الناشئة وفي الأوضاع الجراحية المُعَوِّلَة

إن تطوير نظم فعالة من حيث التكلفة لتكتيل العظام والأجهزة الجراحية النموذجية يتيح فرصاً لتوسيع السوق خارج نطاق المستشفيات التقليدية. فالمراكز الجراحية الإسعافية تُدمج على نحو متزايد إجراءات تثبيت الكسور الحدية الدخيلة في الحالات المناسبة. وفي الوقت نفسه، يؤدي توسيع البنية الأساسية للرعاية الصحية في آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط إلى دفع الطلب على قدرات الرعاية من صدمات العظام في الأسواق التي كانت تعاني من نقص الخدمات في السابق.

على سبيل المثال،

ومن المتوقع أن تشهد السوق العالمية لأجهزة الصدمات الجراحية نمواً مستداماً مدفوعاً بزيادة أحجام الصدمات، وتوسيع القدرات الجراحية للمرضى الخارجيين، وتحسين أطر سداد التكاليف في الاقتصادات الناشئة. والواقع أن الاستثمارات في البنية الأساسية للرعاية الصحية في الهند والصين والبرازيل تمكن من إنشاء مراكز تقويم العظام المتخصصة المجهزة بتكنولوجيات متقدمة في تركيب العظام.

نظام أوستـسـتـيـس

ويتم تقسيم سوق أجهزة النفثيات بالتجزئة على أساس المادة، والنوع، ونوع الكسر، والمستخدم النهائي.

المجموع

وعلى أساس المواد، فإن سوق الأجهزة العاملة في مجال التركيبات الرئوية يتجزأ إلى سوق قابلة للتحلل وغير قابلة للتحلل. وكان القطاع غير القابل للتحلل يهيمن على السوق بحصة سوقية تبلغ 72.8% في عام 2025. وتعكس قيادة الجزء غير القابل للتحلل الاستخدام السريري الواسع النطاق لسبائك التيتانيوم وزرع الصلب غير القابل للتحلل من أجل تثبيت التكسّر الدائم عبر جراحات الصدمات، والانصهار الشوكي، والعظامات الترميمية. وتوفر زراعة التيتانيوم توافقاً أحيائياً متفوقاً، ومقاومة التآكل، والقوة الميكانيكية، مما يجعلها الخيار المفضل للتطبيقات الحاملة للحمولة والأنماط المعقدة للكسر.

ومن المتوقع أن يشهد القطاع القابل للتحلل أسرع نمو في سجل النمو الكلي بنسبة 10.25% من 2026 إلى 2033، وذلك بسبب زيادة تبني الزرع القابل للاستيعاب الأحيائي المصنوعة من سبائك PLLA وPGA واسبائك القائمة على المغنيسيوم. ذلك أن أجهزة تركيب العظام المقننة القابلة للامتصاص الحيوي تقضي على الحاجة إلى عمليات إزالة ثانوية، والحد من المضاعفات المرتبطة بالزرع على المدى البعيد، وتحسين الملاءمة للمريض. والواقع أن الأدلة السريرية المتنامية التي تدعم الأداء الميكانيكي وخصائص الشفاء العظمي للزرع القابل للتحلل تعمل على توسيع نطاق قابليتها للتطبيق في جراحة تقويم الأعضاء لدى الأطفال، والطب الرياضي، وجراحة الكرانيوماكسيلوفاسي.

نوع

وعلى أساس النوع، تُقسم سوق وسائل أوستيوس للتصنيف إلى تثبيت داخلي وخارجي. وكان قطاع التثبيت الداخلي يهيمن على السوق بحصة سوقية قدرها 78.4% في عام 2025، في حين كان قطاع التثبيت الخارجي يمثل الحصة السوقية المتبقية البالغة 21.6%. وتعكس هيمنة قطاع التثبيت الداخلي تفضيلاً سريرياً للصفائح، والمسامير، والمسامير داخل الحدود، والأسلاك، والدبابيس في إجراءات تثبيت الكسور. وتوفر أجهزة التثبيت الداخلية تخفيضاً تدقيقياً، وتثبيتاً صارماً، والتعبئة المبكرة، وتحسين النتائج الوظيفية عبر جراحة الصدمات، وإعادة البناء المشترك، وتطبيقات الانشطار الشوكي.

ويتوقع أن يشهد جزء التثبيت الخارجي نمواً قوياً في معدل النمو الكلي الإجمالي البالغ 8.15 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الاستخدام في حالات الصدمات المعقدة، والكسر المفتوح، وإجراءات الإطالة في الأطراف، وتصحيح التشوهات. وتوفر جهات التثبيت الخارجية استقراراً متنوعاً لكسر في حين تسمح بالوصول إلى الجروح وإدارة الأنسجة اللينة في المواقع الجراحية الملوثة أو المعرضة للخطر. وتؤدي التطورات التكنولوجية في نظم التثبيت الخارجية الدائرية والمهجنة إلى تحسين النتائج السريرية وتوسيع نطاق التطبيقات في مجال جراحة تقويم العظام والتقويم.

ك

وعلى أساس نوع الكسر، تنقسم سوق أوستيوس للأجهزة التركيبية إلى بطلة، أو عظمة، أو عظمة، أو عظمة، أو كاحل، أو عظمة، أو عظمة، أو عظمة أو عظمة، أو نصف قطر، أو زنة، أو يد، أو معصم، أو عمود بفقاري، أو حوض، أو ورك، أو عظمة، أو عظمة، أو عظمة القدم، أو غيرها. وقد هيمنة جزء الورك على السوق بحصة سوقية قدرها 19.8% في عام 2025. وتعكس قيادة الجزء الورك ارتفاع معدل حدوث كسور الورك بين السكان المسنين، وخاصة كسور الهشاشة الناجمة عن ترقّق العظام، والحاجة السريرية للتثبيت باستخدام مسامير الورك الدينامية، والمسامير داخل منطقة التمويه، ونظم المسامير المعلبة.

ومن المتوقع أن يشهد الجزء الخاص بعمودية الفقرات أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 9.85 في المائة من 2026 إلى 2033، مدفوعاً بارتفاع معدل الإصابة بالصدمات الشوكية، والظروف الشوكية الانكماشية، وكسور ضغط الفقاريات التي تتطلب استقراراً جراحياً. والواقع أن تبني تقنيات الانصهار الشوكي ونظم مسامير الخصيتين ذات الحد الأدنى من التوسع يعمل على توسيع السوق القابلة للمعالجة بالنسبة لأجهزة الترميز بالفقاريات. كما أن انتشار كسور الفقاريات العضلية في أوساط السكان المسنين يزيد من دعم نمو القطاعات.

هذا

وعلى أساس المستخدم النهائي، يتم تقسيم سوق وسائل أوستيوس للتصنيف إلى مستشفيات، وعيادات متخصصة في تقويم العظام، وغيرها، وسيطر قطاع المستشفيات على السوق بحصة سوقية قدرها 65.7 في المائة في عام 2025، ويدعم هيمنة قطاع المستشفيات الوصول إلى المرافق الجراحية المتقدمة، والأفرقة المتعددة التخصصات لتقويم العظام، وقدرات الرعاية في حالات الطوارئ، والبنية التحتية الشاملة للعمليات الجراحية. وتعمل المستشفيات بمثابة مراكز رئيسية لإجراءات التثبيت المعقدة التي تتطلب رصد المرضى الداخليين، ودعم الرعاية المكثفة، وخدمات إعادة التأهيل.

ومن المتوقع أن يشهد قطاع العيادات المتخصصة في تقويم العظام أسرع نمو عند معدل نمو يبلغ 9.02 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الإجراءات الجراحية للمرضى الخارجيين، وتقديم الرعاية الفعالة من حيث التكلفة، وزيادة تفضيل المرضى لمراكز العلاج المتخصصة. وتوفر العيادات المتخصصة في جراحة العظام خبرات مركزة، وأوقات انتظار أقصر، ورعاية شخصية لحالات الكسر المناسبة المناسبة لإدارة الجراحة الإسعافية.

تحليل السوق الإقليمية

كانت أميركا الشمالية تهيمن على سوق أجهزة تركيب العظام بحصة من الإيرادات بلغت 38.6% في عام 2025، بدعم من أحجام عالية من الإجراءات، وبنية تحتية متقدمة للرعاية الصحية، وأُطُر سداد مواتية، ووجود كبار صانعي أجهزة تقويم العظام. والواقع أن برامج التدريب السريري، والخبرة الواسعة للجراحين في تكنولوجيات التثبيت المتقدمة، والوعي القوي بالمريض تساهم في قيادة السوق الإقليمية.

الولايات المتحدة الأمريكية

إن سوق أجهزة تركيب العظام في الولايات المتحدة، التي تحمل حصة مهيمنة قدرها 82.4% داخل أمريكا الشمالية في عام 2025، تستفيد من أعلى أحجام الإجراءات لجراحة الصدمات العصبية على الصعيد العالمي، وبرامج تدريب الجراحين الواسعة النطاق، والأدلة السريرية القوية التي تدعم تكنولوجيات التثبيت المتقدمة. ولا تزال المراكز الطبية الأكاديمية، والنظم الصحية الكبيرة، وممارسات تقويم العظام المتخصصة، توسع برامج جراحة الصدمات باستخدام نظم الأصفية القفلية، والمسامير داخل الأوعية المقننة، والغرسات القابلة للاستيعاب الأحيائي.

أوروبا أوروبا أوروبا

لا تزال سوق أجهزة تركيب العظام في أوروبا مساهماً رئيسياً، مع وجود برامج جراحة تقويم العظام القوية القائمة على المستشفيات في مختلف أنحاء ألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا. والواقع أن الاعتماد المتزايد لأطباق القفل المكشوفة تشريحياً وتقنيات التثبيت التي تنطوي على الحد الأدنى من التوسعية يعمل على تحسين النتائج الجراحية والحد من أوقات التعافي. والواقع أن المبادئ التوجيهية السريرية الشاملة للتخصصات ومسارات التدريب المنظمة تعمل على توحيد معايير تقديم الرعاية في مختلف أنحاء المنطقة.

UK U. UK. Ossteos sexts SAS

إن سوق أجهزة تركيب العظام في المملكة المتحدة، التي تشكل حصة 14.8% داخل أوروبا في عام 2025، تتميز بتوسيع برامج الصدمات الجراحية داخل مستشفيات وزارة الصحة الوطنية ومرافق الرعاية الصحية الخاصة. والاستثمار في تكنولوجيات التثبيت المتقدمة لإدارة كسر الورك، وتثبيت العمود الفقري، والصدمات الخارجية يعمل على تحسين وصول المرضى إلى الرعاية الجراحية المثلى وتقليص أوقات الانتظار الجراحية.

ألمانيا أوستيايس

إن البنية الأساسية القوية التي تتمتع بها ألمانيا في المستشفيات والقدرات الجراحية المتقدمة تدعم البرامج الشاملة للصدمات الجراحية عبر المراكز الطبية الأكاديمية والمستشفيات المتخصصة في مجال تقويم العظام. فقد كانت ألمانيا صاحبة أكبر حصة داخل أوروبا حيث بلغت 23.6% في عام 2025. وتسهم شبكات التدريب السريري القوية، وأطر السداد المواتية، وإقامة العلاقات مع كبار صانعي الأجهزة في ارتفاع أحجام الإجراءات واعتماد التكنولوجيا.

(أ) شركة ASSBAS

إن سوق أجهزة تركيب العظام في آسيا ومنطقة المحيط الهادئ مهيأة للنمو السريع مع معدل نمو حاد قدره 45.95% خلال الفترة المتوقعة، وذلك بسبب توسيع البنية الأساسية للرعاية الصحية، وارتفاع أعداد المسنين، وزيادة حوادث المرور، وتزايد الطلب على الرعاية في حالات الصدمات الجسدية. وتستثمر أنظمة الرعاية الصحية الخاصة في الصين واليابان والهند وكوريا الجنوبية في القدرات الجراحية العُضوية المتقدمة لتلبية الطلب المتزايد على المرضى وتحسين النتائج السريرية.

اليابان

إن سوق أجهزة تركيب العظام في اليابان، التي تحمل حصة 21.5% داخل آسيا والمحيط الهادئ في عام 2025، تستفيد من البنية الأساسية المتقدمة للرعاية الصحية، والخبرة القوية في مجال الجراحين، وتسديد التكاليف المواتية لإجراءات تقويم العظام. إن إدارة كسر الورك وإجراءات الاندماج الشوكي راسخة تماما، مع التوسع في التطبيقات في عمليات جراحة الصدمات الغازية إلى الحد الأدنى وتكنولوجيات الزرع القابلة للاستيعاب الأحيائي.

شركة Osteos system Com

ومن المتوقع أن ينمو سوق أجهزة تركيب العظام في الصين بمعدل أسرع داخل آسيا والمحيط الهادئ بمعدل 11.20% في الفترة من 2026 إلى 2033، مدفوعاً بمبادرات تحديث الرعاية الصحية، وتوسيع شبكات المستشفيات، وزيادة حجم الصدمات الناجمة عن حوادث المرور على الطرق والإصابات الصناعية. والواقع أن تصنيع الأجهزة العطرية المحلية يكمل المنصات المستوردة، ويحسن من إمكانية الوصول إلى الأسواق والقدرة التنافسية للأسعار.

حصة سوق

وتقود صناعة أجهزة تركيب العظام أساسا شركات راسخة، منها:

- Joson & Joson وفرعها (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- زيمـر بيومت (الولايات المتحدة الأمريكية)

- سميث + نيف (U.K.

- Medtronic Plc (أيرلندا)

- الصين SE (ألمانيا)

- شركة غلوبوس الطبية Inc. (الولايات المتحدة)

- (الولايات المتحدة)

- Arthrnex Inc. (الولايات المتحدة الأمريكية)

- شركة Intetegra Life Sciences Corporation (U.S.

- (الولايات المتحدة الأمريكية)

- شركة Orthofix Mededic Inc. (الولايات المتحدة)

التطورات التي حدثت في سوق أوستياس

- وفي آذار/مارس 2026، أعلنت شركة سترايكر عن شراء شركة إناري للطب بمبلغ يقارب 6 مليارات دولار من دولارات الولايات المتحدة، مما وسع نطاق حافظتها في مجال التكنولوجيات التدخلية وعزز وضعها في سوق الأجهزة الطبية الأوسع نطاقاً، ويدعم هذا الشراء استراتيجية سترايكر الرامية إلى تنويع منتجاتها المعروضة بما يتجاوز أجهزة صدمات العظام.

- وفي كانون الثاني/يناير 2026، تلقت شركة زيمر بيوميت هيلدنجزز (Chimmer Biometsdings Inc.) ترخيصا من الولايات المتحدة الأمريكية في هيئة التنمية الحرجية قدره 510 (k) لجيلها المقبل من الجيل التالي من نظام خطوط ضغط القفل المتغير Angle Alogle المُصمم لكسرات فوقية معقدة. ويدمج النظام تكنولوجيا الإقفال المتعددة المحاور المتقدمة التي تمكن الجراحين من تحقيق المسار الأمثل للمسامير في المناطق التشريحية الصعبة.

- وفي تشرين الثاني/نوفمبر 2025، أعلنت سميث + نيفيو إطلاق نظامها EVOS، وهو نظام صفائح شامل للتمازج الذري لتكسيرات نصف القطر التحللي. ويقدم النظام تشكيلات متعددة للطبقات وخيارات تثبيت لأجزاء محددة لمعالجة أنماط كسر متنوعة.

- وفي أيلول/سبتمبر 2025، أعلنت شركة جونسون وجونسون عن إتمامها لاقتناء شركة Shomofoa Medical Inc.، وتوسيع نطاق حافظة التكنولوجيا التدخلية وتعزيز موقعها في أسواق التدخل الوعائي والأوعية الدموية الطرفية، مع استكمال أعمالها المتعلقة بالصدمات الجراحية.

- وفي تموز/يوليه 2025، أدخلت شركة أرثركس نظامها الخاص بمكافحة التداخل في المراكمة البيولوجية من أجل إعادة بناء ACL وإجراءات تثبيت الأنسجة اللينة، وتلغي تكنولوجيا المسامير القابلة للامتصاص الأحيائي الحاجة إلى عمليات جراحية لإزالة الألغام من الدرجة الثانية مع توفير قوة تثبيت موثوق بها أثناء عملية الشفاء.

- وفي أيار/مايو 2025، أعلنت شركة غلوبص الطبية إطلاق نظامها للصفائح عن طريق عنق الأنثيم الذي يتضمن أجهزة مبسطة وأوصافاً مُثلى للصفائح من أجل عمليات استئصال القرص عن طريق عنق الرحم وإجراءات الإنصهار الأمامية، ويتضمن النظام تقنيات محسنة للتصوير المرئي والترشيح.

- في فبراير/شباط 2025، وسع ب. براون سي نطاق حافظتها الخاصة بالصدمات النفسية العظمية التي تسببها شركة إنسكولاب مع إدخال صفائح الترقوة التي سبق التحلل منها من الناحية التشريحية والمصممة لكسرات أفقية، ومتوسطة، ومتوسطة، ومتوسطة الترقوة. ويقدم نظام الصفائح خيارات متعددة الطول والسمك لمعالجة مختلف تشريحات المرضى.

- وفي كانون الأول/ديسمبر 2024، تلقت شركة Nu Vasife Inc. موافقة من الولايات المتحدة الأمريكية من هيئة التنمية الحرجية على قرصها المصطنع الاصطناعي التبسيطي لتبسيط عنق الرحم من أجل إجراءات استبدال قرص عنق عنق على مستويين، مما يوسع خيارات العلاج للمرضى المصابين بأمراض القرص التنكسي عند مستويات العمود الفقري المتتالية.

- في أكتوبر 2024، أعلنت شركة Orthofix Medical Inc. إطلاق نظام التثبيت الخاص بها EFEBIRD SS من أجل إجراءات الاندماج المشترك في الخزفية. ويوفر هذا النظام خيارات استقرار أقل غزواً للمرضى الذين يعانون من خلل في التوازن المشترك.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.