Global Patient Temperature Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.72 Billion

USD

8.09 Billion

2025

2033

USD

3.72 Billion

USD

8.09 Billion

2025

2033

| 2026 –2033 | |

| USD 3.72 Billion | |

| USD 8.09 Billion | |

| % | |

|

تقسيم سوق إدارة درجة حرارة المرضى العالمي، حسب نوع المنتج (نظام تدفئة المرضى ونظام تبريد المرضى)، والمكون (التدفئة والتبريد)، والتطبيق (الرعاية قبل الجراحة، وغرفة العمليات، والرعاية بعد الجراحة، والرعاية الحادة، ووحدة العناية المركزة، وغرف الطوارئ، ووحدات العناية المركزة لحديثي الولادة، وتطبيقات أخرى)، والتخصص الطبي (الجراحة العامة، وأمراض القلب، والأعصاب، وطب الأطفال، وجراحة الصدر، وجراحة العظام، وتخصصات طبية أخرى)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، ومراكز الجراحة النهارية ، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إدارة درجة حرارة المريض

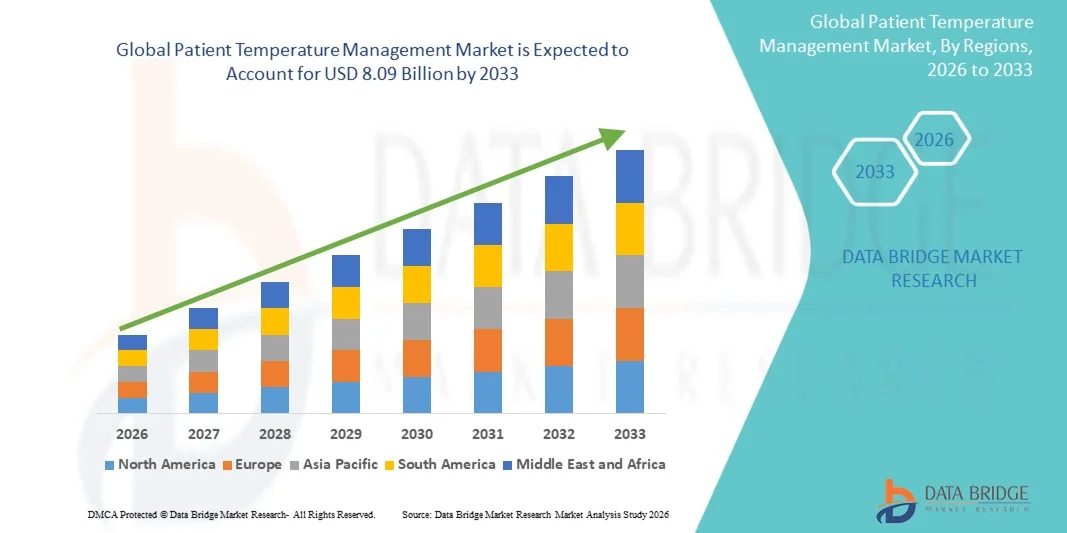

- بلغت قيمة سوق إدارة درجة حرارة المرضى العالمية 3.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8.09 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 10.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار الأمراض المزمنة، وارتفاع عدد العمليات الجراحية، والتركيز المتزايد على الحفاظ على درجة حرارة جسم المريض المثلى أثناء الرعاية الحرجة، مما يؤدي إلى زيادة اعتماد أنظمة إدارة درجة الحرارة في المستشفيات ومرافق الرعاية الصحية.

- علاوة على ذلك، فإن ازدياد الوعي بأهمية سلامة المرضى، والتقدم في تقنيات إدارة درجة الحرارة، والطلب المتزايد على حلول فعالة وغير جراحية، كلها عوامل تُرسخ أنظمة إدارة درجة حرارة المرضى كأدوات أساسية في الرعاية الصحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول إدارة درجة حرارة المرضى، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق إدارة درجة حرارة المرضى

- تُعد أنظمة إدارة درجة حرارة المريض، بما في ذلك أجهزة التدفئة والتبريد، ذات أهمية متزايدة في الرعاية الصحية الحديثة نظرًا لدورها في الحفاظ على درجة حرارة الجسم الطبيعية، والحد من المضاعفات الجراحية، وتحسين نتائج المرضى في وحدات العناية المركزة وفي الفترة المحيطة بالجراحة.

- يرجع الطلب المتزايد على حلول إدارة درجة حرارة المرضى في المقام الأول إلى ارتفاع عدد العمليات الجراحية، وزيادة انتشار الأمراض المزمنة، وتنامي الوعي بأهمية سلامة المرضى وتنظيم درجة حرارتهم في المستشفيات ووحدات العناية المركزة.

- هيمنت أمريكا الشمالية على سوق إدارة درجة حرارة المرضى بحصة إيرادات بلغت حوالي 39.4% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للتقنيات الطبية، وحضور قوي للاعبين الرئيسيين في السوق.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق إدارة درجة حرارة المرضى خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع يبلغ 8.8%، مدفوعاً بتوسع البنية التحتية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وزيادة حجم العمليات الجراحية في دول مثل الصين والهند واليابان.

- استحوذ قطاع أنظمة تدفئة المرضى على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا باستخدامه الواسع النطاق في العمليات الجراحية وأماكن الرعاية الحرجة لمنع انخفاض حرارة الجسم.

نطاق التقرير وتجزئة سوق إدارة درجة حرارة المريض

|

صفات |

رؤى رئيسية حول إدارة درجة حرارة المريض |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة ثري إم (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق إدارة درجة حرارة المرضى

" تزايد اعتماد تقنيات التحكم المتقدمة في درجة الحرارة "

- يُعدّ تزايد استخدام أنظمة تنظيم درجة الحرارة المتقدمة، المصممة للحفاظ على درجة حرارة الجسم الطبيعية وتحسين النتائج السريرية في مختلف أقسام الجراحة والرعاية الحرجة، اتجاهاً هاماً ومتسارعاً في السوق العالمية لإدارة درجة حرارة المرضى.

- على سبيل المثال، تُستخدم أنظمة التدفئة السطحية وأجهزة إدارة درجة الحرارة داخل الأوعية الدموية بشكل متزايد في المستشفيات لمنع انخفاض حرارة الجسم أثناء العمليات الجراحية، وتشير الدراسات إلى أن التحكم الفعال في درجة الحرارة يمكن أن يقلل من المضاعفات الجراحية بنسبة تتراوح بين 20 و30%.

- يساهم دمج أنظمة مراقبة درجة الحرارة الآلية وأنظمة التحكم بالتغذية الراجعة في تحسين دقة رعاية المرضى، مما يتيح إجراء تعديلات في الوقت الفعلي بناءً على حالة المريض.

- بالإضافة إلى ذلك، فإن تزايد استخدام الإجراءات الجراحية طفيفة التوغل يزيد من الطلب على حلول فعالة لإدارة درجة الحرارة لضمان استقرار حالة المريض

- تساهم التطورات التكنولوجية، مثل الأجهزة المحمولة وسهلة الاستخدام، في تحسين إمكانية الوصول في مراكز الجراحة الخارجية ووحدات الرعاية الطارئة.

- إن تزايد اعتماد إدارة درجة الحرارة المستهدفة (TTM) في رعاية ما بعد توقف القلب يعزز نمو السوق بشكل أكبر

- إن تزايد الوعي بين المتخصصين في الرعاية الصحية بأهمية الحفاظ على درجة حرارة الجسم المثلى يدفع إلى تبني هذه الممارسات بشكل مستمر.

- علاوة على ذلك، فإن توسع البنية التحتية للرعاية الصحية في الأسواق الناشئة يدعم نشر أنظمة إدارة درجة الحرارة المتقدمة

- كما أن ارتفاع معدل الإصابة بالأمراض المزمنة والعمليات الجراحية على مستوى العالم يساهم في زيادة الطلب على هذه الحلول

- بشكل عام، يُساهم هذا التوجه بشكل كبير في تحسين سلامة المرضى، ونتائج العلاج، والكفاءة التشغيلية في مرافق الرعاية الصحية.

ديناميكيات سوق إدارة درجة حرارة المريض

السائق

"ارتفاع الطلب على العمليات الجراحية والرعاية الحرجة"

- يُعدّ تزايد عدد العمليات الجراحية وحالات دخول العناية المركزة على مستوى العالم محركًا رئيسيًا لسوق إدارة درجة حرارة المرضى، حيث يتم إجراء أكثر من 300 مليون عملية جراحية سنويًا في جميع أنحاء العالم، مما يستلزم حلولًا فعالة للتحكم في درجة الحرارة.

- فعلى سبيل المثال، أدى الانتشار المتزايد لأمراض القلب والأوعية الدموية إلى ارتفاع في عمليات جراحة القلب، حيث يُعد الحفاظ على درجة حرارة المريض أمرًا بالغ الأهمية، وتساعد أنظمة إدارة درجة الحرارة في تقليل المضاعفات بعد الجراحة بنسبة 25% تقريبًا.

- إن تزايد عدد كبار السن، الأكثر عرضة لانخفاض حرارة الجسم أثناء العمليات الجراحية، يزيد من الطلب على هذه الأنظمة

- تساهم الزيادة في حالات الإصابات والحالات الطارئة أيضاً في الحاجة إلى حلول سريعة وفعالة لإدارة درجة الحرارة

- تتجه المستشفيات بشكل متزايد إلى تبني أنظمة متطورة للامتثال للإرشادات السريرية المتعلقة بالحفاظ على درجة الحرارة أثناء العمليات الجراحية

- بالإضافة إلى ذلك، فإن تزايد عدد وحدات العناية المركزة والتطورات في البنية التحتية للرعاية الحرجة تدعم توسع السوق

- إن ارتفاع معدلات الإصابة بالأمراض المزمنة مثل السرطان والاضطرابات العصبية التي تتطلب إجراءات معقدة يزيد من الطلب.

- يركز مقدمو الرعاية الصحية على تحسين نتائج المرضى وتقليل مدة الإقامة في المستشفيات، مما يعزز تبني هذه التقنيات.

- كما تدعم المبادرات الحكومية والاستثمارات في مجال الرعاية الصحية التي تهدف إلى تحسين الرعاية الجراحية النمو.

- تساهم هذه العوامل مجتمعة بشكل كبير في تسريع اعتماد أنظمة إدارة درجة حرارة المرضى في جميع مرافق الرعاية الصحية على مستوى العالم.

ضبط النفس/التحدي

" ارتفاع تكاليف المعدات ومحدودية إمكانية الوصول إليها في المناطق النامية "

- لا تزال التكلفة العالية المرتبطة بأنظمة إدارة درجة حرارة المرضى المتقدمة تشكل تحديًا كبيرًا، لا سيما بالنسبة للمرافق الصحية الصغيرة والمستشفيات في المناطق النامية، حيث تحد قيود الميزانية من اعتمادها.

- فعلى سبيل المثال، قد تكلف أنظمة إدارة درجة الحرارة داخل الأوعية الدموية المتقدمة أكثر بكثير من طرق التدفئة التقليدية، مما يجعلها أقل توفرًا في البلدان ذات الدخل المنخفض والمتوسط على الرغم من فوائدها السريرية.

- إن محدودية الوعي ونقص المتخصصين المدربين في بعض المناطق يزيدان من تقييد الاستخدام الفعال لهذه الأنظمة

- بالإضافة إلى ذلك، فإن البنية التحتية غير الكافية للرعاية الصحية في الاقتصادات النامية تعيق الانتشار الواسع للتقنيات المتقدمة

- تساهم تكاليف الصيانة والتشغيل المرتبطة بهذه الأجهزة أيضاً في زيادة العبء المالي على مقدمي الرعاية الصحية

- قد يؤثر اختلاف سياسات السداد بين الدول على قرارات الشراء ويبطئ نمو السوق

- قد يتطلب تعقيد بعض الأنظمة تدريبًا متخصصًا، مما يخلق عوائق إضافية أمام تبنيها.

- قد تعيق المخاوف المتعلقة بالمضاعفات المرتبطة بالجهاز أو سوء استخدامه قبوله بين المتخصصين في الرعاية الصحية

- علاوة على ذلك، فإن اضطرابات سلسلة التوريد ومحدودية توافر الأجهزة المتطورة في المناطق النائية قد تحد من انتشارها في السوق

- سيكون التصدي لهذه التحديات من خلال الابتكارات الفعالة من حيث التكلفة، وبرامج التدريب، وتحسين الوصول إلى الرعاية الصحية أمراً ضرورياً للحفاظ على نمو السوق على المدى الطويل.

نطاق سوق إدارة درجة حرارة المريض

يتم تقسيم السوق على أساس نوع المنتج، والمكون، والتطبيق، والتخصص الطبي، والمستخدم النهائي.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم سوق إدارة درجة حرارة المرضى إلى نظام تدفئة المرضى ونظام تبريد المرضى. استحوذ نظام تدفئة المرضى على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا باستخدامه الواسع النطاق في العمليات الجراحية ووحدات العناية المركزة للوقاية من انخفاض حرارة الجسم. يُعد الحفاظ على درجة حرارة الجسم الطبيعية أثناء العمليات الجراحية أمرًا بالغ الأهمية لتجنب المضاعفات مثل العدوى وإطالة مدة الإقامة في المستشفى، مما يزيد من الإقبال على أنظمة التدفئة. يستفيد هذا القطاع من ارتفاع عدد العمليات الجراحية عالميًا وزيادة الوعي بأهمية إدارة درجة حرارة الجسم في الفترة المحيطة بالجراحة. بالإضافة إلى ذلك، تُعزز التطورات التكنولوجية، مثل أنظمة التدفئة بالهواء القسري وأجهزة التدفئة الموصلة، الكفاءة وسلامة المرضى. وتُدمج المستشفيات ومقدمو الرعاية الصحية أنظمة التدفئة بشكل متزايد في البروتوكولات القياسية. كما يُساهم تزايد عدد كبار السن، الأكثر عرضة لانخفاض حرارة الجسم، في زيادة الطلب. ويدعم ارتفاع الإنفاق على الرعاية الصحية وتحسين البنية التحتية نمو هذا القطاع. ويتعزز هذا القطاع أيضًا بالأدلة السريرية القوية التي تُؤكد فعاليته. ويُساهم تزايد الإقبال عليه في وحدات حديثي الولادة ووحدات العناية المركزة بشكل كبير. تُعزز هذه العوامل مجتمعةً مكانة هذا القطاع الرائدة.

من المتوقع أن يشهد قطاع أنظمة تبريد المرضى أسرع معدل نمو سنوي مركب بنسبة 7.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التبريد العلاجي في حالات توقف القلب والحالات العصبية. تكتسب أنظمة التبريد زخمًا متزايدًا لدورها في تحسين نتائج المرضى في العناية المركزة. ويستفيد هذا القطاع من ارتفاع معدلات انتشار أمراض القلب والأوعية الدموية والأمراض العصبية. بالإضافة إلى ذلك، تُسهم التطورات في تقنيات التبريد غير الجراحية في تعزيز استخدامها. كما أن زيادة الوعي بين المتخصصين في الرعاية الصحية بشأن علاجات تعديل درجة الحرارة تُعزز الطلب. ويدعم هذا القطاع أيضًا تزايد حالات دخول وحدات العناية المركزة عالميًا. كما يُسهم التوسع في استخدام هذه الأنظمة في إدارة الصدمات والسكتات الدماغية في تعزيز النمو. وتُعزز الابتكارات التكنولوجية، مثل أنظمة التحكم الآلي في درجة الحرارة، الدقة. كما تدعم المبادرات الحكومية لتحسين البنية التحتية للرعاية المركزة استخدام هذه الأنظمة. وتُسهم زيادة الاستثمارات في تكنولوجيا الرعاية الصحية في تسريع النمو. كل هذه العوامل مجتمعة تدفع التوسع السريع لقطاع أنظمة التبريد.

• حسب المكون

استنادًا إلى المكونات، ينقسم سوق إدارة درجة حرارة المريض إلى قسمين: التدفئة والتبريد. استحوذ قسم التدفئة على الحصة الأكبر من إيرادات السوق بنسبة 58.9% في عام 2025، مدفوعًا بتطبيقاته الواسعة في الرعاية الجراحية وما بعد الجراحة. تُعدّ مكونات التدفئة ضرورية للوقاية من انخفاض حرارة الجسم أثناء التخدير وفترات التعافي. ويستفيد هذا القسم من الإقبال الكبير عليه في غرف العمليات ووحدات العناية المركزة. كما يُساهم تزايد عدد العمليات الجراحية عالميًا بشكل كبير في زيادة الطلب. بالإضافة إلى ذلك، يدعم الوعي المتزايد ببروتوكولات سلامة المرضى الاستخدام الواسع النطاق لهذه التقنية. ويُعزز توفر البطانيات والأنظمة المتطورة للتدفئة من كفاءة استخدامها. وتُدمج المستشفيات بشكل متزايد مكونات التدفئة في ممارسات الرعاية الروتينية. كما يدعم هذا القسم سياسات التعويضات المواتية في المناطق المتقدمة. ويُساهم تزايد عدد كبار السن في زيادة الطلب. ويُعزز الابتكار المستمر في تقنيات التدفئة من حضور السوق. وتُحافظ هذه العوامل مجتمعةً على هيمنة هذا القسم.

من المتوقع أن يشهد قطاع التبريد أسرع معدل نمو سنوي مركب بنسبة 7.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامه في أقسام الطوارئ والرعاية الحرجة. تُعدّ مكونات التبريد أساسية في السيطرة على الحمى وخفض النشاط الأيضي لدى المرضى ذوي الحالات الحرجة. ويستفيد هذا القطاع من ارتفاع حالات السكتة الدماغية والسكتة القلبية. كما تُساهم التطورات التكنولوجية في أجهزة التبريد في تحسين نتائج المرضى. ويُعزز تزايد اعتماد علاجات إدارة درجة الحرارة الموجهة النمو. ويحظى القطاع أيضًا بدعم من توسع البنية التحتية لوحدات العناية المركزة عالميًا. ويُساهم ازدياد الوعي بين الأطباء في تعزيز الاستخدام. بالإضافة إلى ذلك، يُساهم تزايد الأبحاث في علاج انخفاض حرارة الجسم في الابتكار. كما تدعم الاستثمارات المتزايدة في الرعاية الصحية في الاقتصادات الناشئة التوسع. وتُساهم هذه العوامل مجتمعةً في تسريع مسار نمو القطاع.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق إدارة درجة حرارة المرضى إلى الرعاية قبل الجراحة، وغرفة العمليات، والرعاية بعد الجراحة، والرعاية الحادة، ووحدة العناية المركزة، وغرف الطوارئ، ووحدات العناية المركزة لحديثي الولادة، وتطبيقات أخرى. استحوذ قطاع غرفة العمليات على الحصة الأكبر من إيرادات السوق بنسبة 36.5% في عام 2025، مدفوعًا بالحاجة الماسة للحفاظ على درجة حرارة المريض أثناء العمليات الجراحية. يُعدّ تنظيم درجة الحرارة في غرف العمليات أمرًا بالغ الأهمية لمنع المضاعفات وضمان نتائج جراحية أفضل. يستفيد هذا القطاع من تزايد أعداد العمليات الجراحية عالميًا. بالإضافة إلى ذلك، تُلزم الإرشادات السريرية الصارمة بإدارة درجة الحرارة أثناء العمليات. تُعزز التطورات التكنولوجية في أنظمة التدفئة أثناء العمليات الجراحية الكفاءة. تُولي المستشفيات أولوية قصوى لسلامة المرضى، مما يُعزز اعتماد هذه الأنظمة. كما يستفيد القطاع من زيادة الإنفاق على الرعاية الصحية. يُساهم تزايد انتشار الأمراض المزمنة التي تتطلب جراحة في دعم الطلب. يُعزز دمج أنظمة المراقبة المتقدمة الاستخدام. يُساهم ارتفاع مستوى الوعي بين الجراحين في النمو. تضمن هذه العوامل مجتمعةً هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع وحدات العناية المركزة أسرع معدل نمو سنوي مركب بنسبة 8.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة حالات دخول المرضى إلى وحدات العناية المركزة. غالبًا ما يحتاج مرضى العناية المركزة إلى تحكم دقيق في درجة الحرارة لتحقيق أفضل تعافٍ. ويستفيد هذا القطاع من ارتفاع معدلات انتشار العدوى الشديدة والأمراض المزمنة. كما تدعم التطورات التكنولوجية في أنظمة إدارة درجة الحرارة الآلية اعتماد هذه الأنظمة. ويساهم تزايد الاستثمار في البنية التحتية لوحدات العناية المركزة عالميًا في تعزيز النمو. بالإضافة إلى ذلك، يؤدي تزايد الوعي بأهمية إدارة درجة الحرارة المستهدفة إلى زيادة الطلب. كما يدعم هذا القطاع أيضًا ارتفاع نسبة كبار السن. ويساهم توسع مرافق العناية المركزة في الأسواق الناشئة بشكل كبير في هذا النمو. وتُحسّن إمكانيات المراقبة المستمرة نتائج العلاج. وتساهم هذه العوامل مجتمعة في النمو السريع لقطاع وحدات العناية المركزة.

• حسب التخصص الطبي

استنادًا إلى التخصص الطبي، يُقسّم سوق إدارة درجة حرارة المرضى إلى الجراحة العامة، وأمراض القلب، والأعصاب، وطب الأطفال، وجراحة الصدر، وجراحة العظام، وتخصصات طبية أخرى. استحوذ قطاع الجراحة العامة على الحصة الأكبر من إيرادات السوق بنسبة 28.4% في عام 2025، مدفوعًا بالعدد الكبير من العمليات الجراحية التي تُجرى عالميًا. تُعدّ إدارة درجة الحرارة مطلبًا أساسيًا في الجراحات العامة للوقاية من المضاعفات. ويستفيد هذا القطاع من تزايد التدخلات الجراحية نتيجة ارتفاع معدلات الأمراض المزمنة. بالإضافة إلى ذلك، تُعزز التطورات في التقنيات الجراحية الطلب على أجهزة إدارة درجة الحرارة. وتتبنى المستشفيات بشكل متزايد بروتوكولات موحدة للرعاية المحيطة بالجراحة. كما يستفيد القطاع من البنية التحتية القوية للرعاية الصحية في المناطق المتقدمة. ويُسهم ازدياد الوعي بأهمية سلامة المرضى في دعم النمو. كما يُساهم التوسع في استخدام هذه الأجهزة في مراكز الجراحة الخارجية في زيادة الطلب. ويُعزز الابتكار المستمر في المعدات الجراحية الكفاءة. وتُحافظ هذه العوامل مجتمعةً على هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع أمراض القلب أسرع معدل نمو سنوي مركب بنسبة 7.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار أمراض القلب والأوعية الدموية. وتلعب إدارة درجة حرارة الجسم دورًا حاسمًا في جراحات القلب والرعاية اللاحقة لتوقف القلب. ويستفيد هذا القطاع من التطورات في تقنيات رعاية القلب، كما يدعم النمو تزايد عدد عمليات القلب على مستوى العالم. بالإضافة إلى ذلك، يُسهم ارتفاع الوعي بانخفاض درجة حرارة الجسم العلاجي في تعزيز استخدامه. كما يدعم هذا القطاع توسع مراكز القلب المتخصصة، وتساهم المبادرات الحكومية لتحسين البنية التحتية لرعاية القلب في هذا النمو. ويؤدي تزايد عدد كبار السن إلى زيادة الطلب، بينما يُعزز البحث المستمر في علاج القلب الابتكار. وتساهم هذه العوامل مجتمعة في تسريع نمو القطاع.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق إدارة درجة حرارة المرضى إلى المستشفيات، والعيادات المتخصصة، ومراكز الجراحة النهارية، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 64.7% في عام 2025، مدفوعًا بارتفاع عدد المرضى وتوفر البنية التحتية الطبية المتقدمة. تُعدّ المستشفيات مراكز رئيسية للعمليات الجراحية والرعاية الحرجة، مما يزيد الطلب على أنظمة إدارة درجة الحرارة. يستفيد هذا القطاع من قدرات مالية قوية وإمكانية الوصول إلى التقنيات المتقدمة. بالإضافة إلى ذلك، يدعم النمو تزايد عدد حالات دخول المستشفيات. وتتبنى المستشفيات بشكل متزايد بروتوكولات شاملة لرعاية المرضى. كما يدعم هذا القطاع سياسات سداد مواتية. وتُعزز الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية الطلب. ويساهم ارتفاع معدل انتشار الأمراض المزمنة في زيادة تدفق المرضى. وتُحسّن التحديثات التكنولوجية المستمرة الكفاءة. وتضمن هذه العوامل مجتمعةً هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع معدل نمو سنوي مركب بنسبة 8.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوجه المتزايد نحو جراحات العيادات الخارجية. توفر هذه المراكز إجراءات جراحية فعالة من حيث التكلفة، مما يزيد الطلب على أنظمة التحكم في درجة الحرارة. ويستفيد القطاع من تقليل مدة الإقامة في المستشفى وتسريع فترة التعافي. كما يدعم النمو تزايد الإقبال على الإجراءات الجراحية طفيفة التوغل. بالإضافة إلى ذلك، يساهم التوسع العالمي في عدد مراكز الجراحة النهارية بشكل كبير في هذا النمو. كما يدعم القطاع التطورات في أجهزة التحكم المحمولة في درجة الحرارة. وتساهم إجراءات ضبط تكاليف الرعاية الصحية المتزايدة في زيادة الإقبال على هذه الأجهزة. ويعزز الطلب تزايد تفضيل المرضى لأماكن الرعاية المريحة. ويدعم الابتكار المستمر في تقنيات رعاية العيادات الخارجية هذا التوسع. وتساهم هذه العوامل مجتمعة في النمو السريع لهذا القطاع.

تحليل إقليمي لسوق إدارة درجة حرارة المرضى

- هيمنت أمريكا الشمالية على سوق إدارة درجة حرارة المرضى بحصة إيرادات بلغت حوالي 39.4% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للأجهزة الطبية المتطورة تقنياً، والحضور القوي للشركات الرائدة في السوق في جميع أنحاء المنطقة.

- تستفيد المنطقة من حجم كبير من العمليات الجراحية وبروتوكولات سريرية راسخة تركز على إدارة درجة الحرارة أثناء الجراحة، مما يؤدي إلى طلب مستمر على هذه الأنظمة.

- ويتعزز هذا الانتشار الواسع النطاق بفضل الإنفاق القوي على الرعاية الصحية، وزيادة الوعي بين المتخصصين في الرعاية الصحية، وتوافر مرافق الرعاية الحرجة المتقدمة، مما يجعل أنظمة إدارة درجة حرارة المريض عنصرًا أساسيًا في المستشفيات والمراكز الجراحية.

نظرة عامة على سوق إدارة درجة حرارة المرضى في الولايات المتحدة

استحوذ سوق إدارة درجة حرارة المرضى في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع عدد العمليات الجراحية، وقوة البنية التحتية للرعاية الصحية، والتبني المبكر للتقنيات الطبية المتقدمة. ولا تزال الولايات المتحدة رائدة في تطبيق أنظمة إدارة درجة الحرارة الموجهة، لا سيما في وحدات العناية المركزة وفترات ما بعد الجراحة. إضافةً إلى ذلك، يُسهم وجود كبرى شركات تصنيع الأجهزة الطبية، والبحوث السريرية المستمرة، والتركيز المتزايد على تحسين نتائج المرضى، إسهامًا كبيرًا في نمو السوق. كما يدعم ارتفاع معدل انتشار الأمراض المزمنة وتزايد عدد كبار السن الطلب على حلول فعالة لإدارة درجة الحرارة في الولايات المتحدة.

نظرة عامة على سوق إدارة درجة حرارة المرضى في أوروبا

من المتوقع أن يشهد سوق إدارة درجة حرارة المرضى في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بزيادة الاستثمارات في قطاع الرعاية الصحية، وتطبيق إرشادات سريرية صارمة لضمان سلامة المرضى، وارتفاع مستوى الوعي بأهمية إدارة انخفاض حرارة الجسم أثناء العمليات الجراحية. وتشهد المنطقة إقبالًا متزايدًا على استخدام أنظمة التدفئة والتبريد المتطورة في المستشفيات ومراكز الجراحة النهارية. بالإضافة إلى ذلك، يُسهم وجود أنظمة رعاية صحية راسخة والتركيز المتزايد على تحسين نتائج العمليات الجراحية في توسع السوق في مختلف الدول الأوروبية.

نظرة عامة على سوق إدارة درجة حرارة المرضى في المملكة المتحدة

من المتوقع أن يشهد سوق إدارة درجة حرارة المرضى في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع عدد العمليات الجراحية والتركيز الشديد على سلامة المرضى ضمن نظام الرعاية الصحية. كما يدعم نمو السوق التوسع المتزايد في استخدام التقنيات الطبية المتقدمة، إلى جانب المبادرات الحكومية الرامية إلى تحسين خدمات الرعاية الصحية. علاوة على ذلك، يُسهم وجود بنية تحتية متطورة للمستشفيات وزيادة الوعي بأهمية إدارة درجة الحرارة في العناية المركزة في توسع السوق في المملكة المتحدة.

نظرة عامة على سوق إدارة درجة حرارة المرضى في ألمانيا

من المتوقع أن يشهد سوق إدارة درجة حرارة المرضى في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد، وارتفاع الإنفاق على الرعاية الصحية، والتركيز على الابتكار التكنولوجي. وتُعد شبكة المستشفيات الراسخة في ألمانيا، إلى جانب التوسع المتزايد في استخدام أنظمة مراقبة المرضى المتقدمة وأنظمة تنظيم درجة الحرارة، من العوامل الدافعة لنمو السوق. بالإضافة إلى ذلك، يُسهم التركيز على تحسين النتائج السريرية وتقليل المضاعفات الجراحية في تعزيز استخدام حلول إدارة درجة حرارة المرضى.

نظرة عامة على سوق إدارة درجة حرارة المرضى في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق إدارة درجة حرارة المرضى في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 8.8% تقريبًا خلال الفترة المتوقعة، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وزيادة عدد العمليات الجراحية في دول مثل الصين واليابان والهند. وتشهد المنطقة استثمارات كبيرة في تطوير وتحديث المستشفيات، مما يُسهّل اعتماد أنظمة متطورة لإدارة درجة الحرارة. علاوة على ذلك، يُسهم تزايد الوعي بأهمية سلامة المرضى وتحسن إمكانية الوصول إلى خدمات الرعاية الصحية في دعم نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق إدارة درجة حرارة المرضى في اليابان

يشهد سوق إدارة درجة حرارة المرضى في اليابان نموًا متسارعًا بفضل نظام الرعاية الصحية المتطور في البلاد، وارتفاع نسبة كبار السن، والطلب المتزايد على الرعاية الطبية عالية الجودة. ويُسهم ازدياد عدد العمليات الجراحية والتركيز الشديد على سلامة المرضى في زيادة الإقبال على أنظمة إدارة درجة الحرارة. إضافةً إلى ذلك، يُعزز اهتمام اليابان بالابتكار التكنولوجي ودمج الأجهزة الطبية المتطورة في مرافق الرعاية الصحية نمو السوق.

نظرة عامة على سوق إدارة درجة حرارة المرضى في الصين

استحوذ سوق إدارة درجة حرارة المرضى في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التطور السريع للبنية التحتية للرعاية الصحية، وزيادة الاستثمارات في هذا القطاع، وتزايد عدد المرضى. تشهد الصين ارتفاعًا في العمليات الجراحية وحالات دخول المستشفيات، مما يدفع الطلب على أنظمة إدارة درجة الحرارة. إضافةً إلى ذلك، تُعدّ المبادرات الحكومية الرامية إلى تحسين الوصول إلى الرعاية الصحية وتوسيع نطاق تصنيع الأجهزة الطبية محليًا من العوامل الرئيسية التي تُسهم في نمو السوق في الصين.

حصة السوق في إدارة درجة حرارة المرضى

تتصدر شركات راسخة صناعة إدارة درجة حرارة المرضى، بما في ذلك:

• شركة ثري إم (الولايات المتحدة)

• شركة سترايكر (الولايات المتحدة)

• شركة بي دي (الولايات المتحدة)

• شركة جي إي هيلث كير تكنولوجيز (الولايات المتحدة)

• شركة ميدترونيك (أيرلندا

)

• شركة سميثز ميديكال (المملكة المتحدة)

• شركة زول ميديكال (الولايات المتحدة) • شركة درايجرويرك إيه جي وشركاه كي جي إيه إيه (ألمانيا)

• مجموعة إنسبيريشن هيلث كير بي إل سي (المملكة المتحدة)

• شركة جينثيرم ميديكال (الولايات المتحدة)

• شركة أتوم ميديكال (اليابان)

• شركة ذا سيرجيكال كومباني (هولندا) • شركة

جيرثيرم ميديكال إيه جي (ألمانيا)

• شركة ستيلر إلكترونيك جي إم بي إتش (ألمانيا)

• شركة

بيجلر جي إم بي إتش ( النمسا)

• شركة إيميت (الولايات المتحدة) • شركة إنديثيرم بي إل سي (المملكة المتحدة)

• شركة بيلمونت ميديكال تكنولوجيز (الولايات المتحدة)

• شركة إنثيرميكس ميديكال سيستمز (الولايات المتحدة)

• شركة إنوكير ميديكال (الصين)

آخر التطورات في سوق إدارة درجة حرارة المرضى العالمية

- في يناير 2021، أعلنت شركة ميدترونيك أن إدارة الغذاء والدواء الأمريكية وافقت على نظام DiamondTemp Ablation System الخاص بها، وهو نظام ترددات لاسلكية يتم التحكم في درجة حرارته، مصمم للتحكم بدقة في درجة حرارة الأنسجة أثناء إجراءات استئصال القلب، مما يحسن سلامة الإجراءات ويوسع نطاق منتجاتها في مجال إدارة درجة الحرارة.

- في يونيو 2023، أطلقت شركة Drägerwerk AG & Co. KGaA نظام تدفئة المرضى Babyroo TN300، المصمم خصيصًا لرعاية حديثي الولادة، والذي يوفر تنظيمًا مستقرًا لدرجة الحرارة ودعمًا تنفسيًا للمواليد الجدد، وبالتالي يلبي احتياجات الرعاية الحرجة في وحدات العناية المركزة لحديثي الولادة.

- في يوليو 2023، أبرمت شركة أساهي كاساي اتفاقية مع شركة برين كول للتوزيع الحصري لنظام برين كول ونظام آي كول في الولايات المتحدة وأوروبا، مما يوسع نطاق الوصول إلى حلول إدارة درجة الحرارة المتقدمة لعلاج انخفاض حرارة الجسم والرعاية العصبية.

- في يناير 2024، حصلت شركة ZOLL Medical Corporation (إحدى شركات Asahi Kasei) على موافقة إدارة الغذاء والدواء الأمريكية (FDA) وعلامة CE لنظام Thermogard المُطوَّر لإدارة درجة الحرارة، مما يتيح إدارة درجة حرارة الجسم الداخلية والسطحية معًا مع تحليلات مُحسَّنة، وتحسين الدقة والمرونة في بيئات الرعاية الحرجة.

- في يوليو 2025، أعلنت شركة ميدلاين إندستريز عن إطلاق نظام تدفئة المرضى كومفورت تيمب في مستشفيات مختارة في منطقة آسيا والمحيط الهادئ، والذي يتميز ببطانيات تدفئة للاستخدام مرة واحدة وتصميمات موصلات متطورة لتحسين التحكم في درجة الحرارة أثناء العمليات الجراحية وراحة المريض أثناء العمليات الجراحية.

- في أغسطس 2025، أعلنت شركة Arctx Medical عن إحراز تقدم نحو الحصول على ترخيص إدارة الغذاء والدواء الأمريكية لمجموعة قسطرة التبريد الخاصة بها المصممة لتنظيم درجة حرارة الجسم، والتي تمثل نهجًا جديدًا طفيف التوغل للتبريد العلاجي في بيئات الرعاية الحادة

- في نوفمبر 2025، حصلت شركة Arctx Medical على ترخيص تسويق من إدارة الغذاء والدواء الأمريكية لمجموعة قسطرة التبريد الخاصة بها، وهي جهاز لتنظيم درجة الحرارة مصمم للتحكم في درجة حرارة المريض مع تمكين تخفيف الضغط المعدي وإعطاء السوائل، مما يسلط الضوء على الابتكار في حلول إدارة درجة الحرارة المتكاملة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.