Global Pet Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

47.32 Million

USD

9.49 Million

2024

2032

USD

47.32 Million

USD

9.49 Million

2024

2032

| 2025 –2032 | |

| USD 47.32 Million | |

| USD 9.49 Million | |

| % | |

|

تجزئة سوق تأمين الحيوانات الأليفة العالمي، حسب نوع المنتج (تأمين الحيوانات الأليفة غير المؤمّن مدى الحياة، وتأمين الحيوانات الأليفة المؤمّن مدى الحياة، وتأمين الحيوانات الأليفة ضد الحوادث فقط)، ونوع الحيوان (الكلاب، والقطط، والخيول، وغيرها)، والمستخدم النهائي (الوكالة، والوسيط، والتأمين المصرفي، والكتابة المباشرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تأمين الحيوانات الأليفة

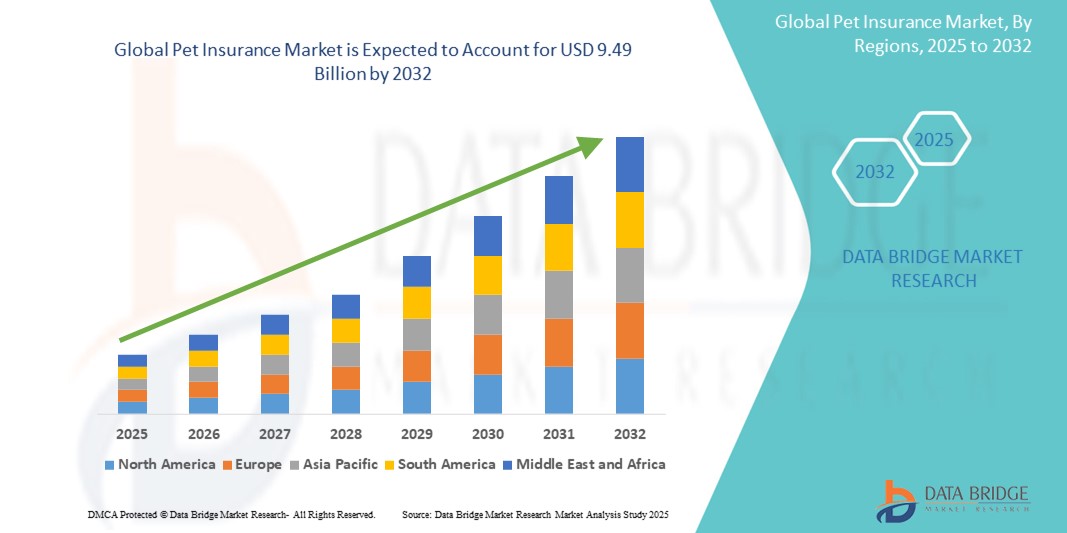

- تم تقييم حجم سوق التأمين على الحيوانات الأليفة العالمي بـ 47.32 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.49 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 94.00٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بمعدلات تبني الحيوانات الأليفة المتزايدة والوعي المتزايد بين أصحاب الحيوانات الأليفة فيما يتعلق بارتفاع تكاليف الرعاية البيطرية، مما يدفع إلى الحاجة إلى الحماية المالية والتغطية الصحية الشاملة للحيوانات الأليفة.

- علاوة على ذلك، يُرسّخ الطلب المتزايد على خطط تأمين مُخصّصة وسهلة الاستخدام ومتاحة رقميًا، تأمين الحيوانات الأليفة كعنصر أساسي في امتلاك الحيوانات الأليفة بمسؤولية. تُسرّع هذه العوامل المُجتمعة من إقبال الناس على حلول تأمين الحيوانات الأليفة، مما يُعزّز نموّ هذه الصناعة بشكل كبير.

تحليل سوق تأمين الحيوانات الأليفة

- يعد تأمين الحيوانات الأليفة، الذي يوفر الحماية المالية ضد النفقات البيطرية، عنصرًا أساسيًا في ملكية الحيوانات الأليفة المسؤولة - حيث يكتسب زخمًا في الأسواق المتقدمة والناشئة بسبب ارتفاع معدلات تبني الحيوانات الأليفة، وتكاليف الرعاية البيطرية الباهظة، والوعي المتزايد بصحة الحيوان.

- الطلب المتزايد على تأمين الحيوانات الأليفة مدفوع بإضفاء الطابع الإنساني على الحيوانات الأليفة، وارتفاع معدل الإصابة بالأمراض المزمنة والإصابات، وتوافر خطط تأمين مرنة يمكن الوصول إليها رقميًا

- هيمنت أمريكا الشمالية على سوق تأمين الحيوانات الأليفة بحصة إيرادات بلغت 35% في عام 2024، مدفوعةً بارتفاع معدلات ملكية الحيوانات الأليفة، وتكاليف أقساط التأمين البيطرية، والمنصات الرقمية القوية، وعروض المنتجات المبتكرة. ويؤكد سوق الولايات المتحدة - الذي تجاوزت أقساطه 5.7 مليار دولار في عام 2024، مع أكثر من 7 ملايين حيوان أليف مؤمَّن عليه - هذه الهيمنة.

- من المتوقع أن تصبح منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تأمين الحيوانات الأليفة خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يقدر بنحو 17.6%، بدعم من ارتفاع الدخول المتاحة، والتوسع الحضري، وزيادة الوعي بصحة الحيوانات الأليفة، وخاصة في الصين والهند واليابان وأستراليا.

- هيمن قطاع تأمين الحيوانات الأليفة مدى الحياة على السوق بحصة بلغت 61.5% في عام 2024، بفضل شموليته التي تضمن تغطية مستمرة للأمراض المزمنة والمتكررة طوال حياة الحيوان الأليف. ويعود هذا الإقبال المتزايد على هذا القطاع إلى تنامي وعي مالكي الحيوانات الأليفة بالمخاطر الصحية طويلة الأمد والفوائد المالية للدعم التأميني المستمر.

نطاق التقرير وتجزئة سوق تأمين الحيوانات الأليفة

|

صفات |

رؤى رئيسية حول سوق تأمين الحيوانات الأليفة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق تأمين الحيوانات الأليفة

" زيادة التخصيص والابتكار الرقمي في عروض تأمين الحيوانات الأليفة "

- من الاتجاهات الملحوظة والمتسارعة في سوق تأمين الحيوانات الأليفة العالمي التحول المتزايد نحو الحلول الشخصية والقائمة على التكنولوجيا، والتي تُعزز مشاركة حاملي الوثائق وتُبسط معالجة المطالبات. ويشمل ذلك اعتماد المنصات الرقمية، والأجهزة القابلة للارتداء للحيوانات الأليفة، وتطبيقات الهاتف المحمول التي تتتبع مقاييس الصحة، وتدير الوثائق، وتوفر دعمًا بيطريًا فوريًا.

- For instance, companies are offering mobile-based claim submissions and 24/7 virtual vet consultations, making it easier for pet owners to manage their insurance needs without paperwork or delays. Providers such as Trupanion and Figo Pet Insurance offer digital tools that help users monitor coverage, access emergency care, and renew policies automatically

- These innovations enable insurers to collect real-time health data, which can be used to tailor premiums and offer wellness-based incentives—enhancing both customer satisfaction and pet health outcomes. Some insurers are integrating GPS and fitness tracking features into their services, allowing pet owners to monitor their pets’ physical activity and health conditions, which in turn reduces insurance risks

- The growing use of advanced analytics and machine learning algorithms in backend systems is also enabling more accurate risk assessment, faster claim approvals, and detection of fraudulent claims—ultimately improving operational efficiency

- As pet parents increasingly seek transparency, ease-of-use, and proactive healthcare management for their animals, insurance providers are rapidly evolving to meet these demands. This growing emphasis on digital and personalized pet insurance services is reshaping customer expectations and redefining competitive dynamics in the global market

Pet Insurance Market Dynamics

Driver

“Growing Need Due to Rising Veterinary Costs and Pet Ownership”

- The increasing prevalence of chronic conditions in pets and rising veterinary treatment costs are significant drivers for the growing demand in the pet insurance market. As pet owners become more aware of the financial risks associated with pet healthcare, there is a growing shift towards securing insurance coverage to manage unforeseen medical expenses

- For instance, in April 2024, Trupanion announced an expansion of its direct payment veterinary network, aiming to reduce out-of-pocket costs for pet owners. Such strategic initiatives by leading companies are expected to boost the pet insurance industry over the forecast period

- With pets increasingly considered part of the family, owners are seeking high-quality, long-term healthcare solutions. Pet insurance offers coverage for surgeries, chronic illnesses, diagnostics, and preventive care—making it an essential tool for managing costs

- Furthermore, the growing adoption of pets, particularly in urban households, and the rising trend of multi-pet ownership are accelerating the need for customizable and multi-pet insurance plans

- The convenience of digital claims management, wellness coverage, and value-added services such as telehealth consultations are also playing a critical role in attracting modern pet owners. These developments, coupled with greater awareness through veterinary partnerships and digital marketing, are fostering market growth

Restraint/Challenge

“Low Penetration and Limited Awareness in Emerging Markets”

- Despite strong growth prospects, the pet insurance market faces challenges in regions with low insurance awareness and poor penetration rates. In many developing countries, pet insurance is still considered a discretionary expense, with limited availability of products and providers

- For instance, the lack of standardized healthcare pricing and fragmented veterinary services in emerging economies makes it difficult for insurers to assess risk accurately and build cost-effective plans. In addition, limited awareness among pet owners regarding the benefits of pet insurance results in lower adoption rates, even in markets where veterinary expenses are rising

- The lack of regulatory frameworks and data on pet health further hinders the development of tailored insurance offerings in several regions

- Overcoming these challenges will require significant efforts in education, partnerships with veterinary clinics, and the introduction of flexible, affordable insurance models suited to different income groups and pet types. Developing regional partnerships and offering tiered coverage options can aid in building trust and expanding coverage to untapped markets

Pet Insurance Market Scope

The market is segmented on the basis of product type, animal type, and end-user.

• By Product Type

On the basis of product type, the pet insurance market is segmented into non-lifetime cover pet insurance, lifetime cover pet insurance, and accident-only pet insurance. The lifetime cover pet insurance segment dominated the largest market revenue share of 61.5% in 2024, driven by increasing demand for comprehensive, long-term health coverage for pets. This type of policy covers recurring medical conditions throughout a pet’s life, making it the preferred choice among pet owners seeking maximum financial protection.

The accident-only pet insurance segment is anticipated to witness the fastest growth rate of 20.3% from 2025 to 2032, fueled by its affordability and growing adoption among first-time pet insurance buyers. This policy type is popular in price-sensitive markets and among pet owners who want essential coverage for emergencies without committing to higher premiums.

• By Animal Type

On the basis of animal type, the pet insurance market is segmented into dogs, cats, horses, and others. The dogs segment held the largest market revenue share in 2024, owing to the high rate of dog ownership globally and the relatively higher cost of veterinary care associated with canines. Dog owners often opt for comprehensive plans to cover chronic illnesses, surgeries, and preventive care.

The cats segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing popularity of cats as indoor pets, particularly in urban regions. As awareness of feline health issues grows, more owners are seeking insurance solutions tailored to their pets’ needs.

• By End-User

بناءً على المستخدم النهائي، يُقسّم سوق تأمين الحيوانات الأليفة إلى وكالات، ووسطاء، وتأمين مصرفي، وكتابة مباشرة. وقد شكّل قطاع الكتابة المباشرة أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدعومًا بظهور المنصات الرقمية ومواقع شركات التأمين الإلكترونية التي تتيح لمالكي الحيوانات الأليفة مقارنة وشراء وثائق التأمين مباشرةً. كما يُتيح الكتابة المباشرة لشركات التأمين تحكمًا أفضل في علاقات العملاء والأسعار.

من المتوقع أن يشهد قطاع الوساطة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، حيث يقدم الوسطاء استشارات شخصية وإمكانية الوصول إلى مجموعة واسعة من منتجات التأمين، مما يساعد مالكي الحيوانات الأليفة على اتخاذ قرارات مدروسة. ويزيد التعقيد المتزايد لعروض التأمين من أهمية الوسطاء في مطابقة مالكي الحيوانات الأليفة مع خطط التغطية المناسبة.

تحليل إقليمي لسوق تأمين الحيوانات الأليفة

- سيطرت أمريكا الشمالية على سوق تأمين الحيوانات الأليفة بأكبر حصة إيرادات بلغت 35.00% في عام 2024، مدفوعة بزيادة ملكية الحيوانات الأليفة، وارتفاع تكاليف الرعاية البيطرية، والوعي المتزايد بشأن الفوائد المالية لتأمين الحيوانات الأليفة.

- يميل المستهلكون في المنطقة بشدة نحو حلول الرعاية الصحية الشاملة للحيوانات الأليفة، وتقدم شركات التأمين خططًا متنوعة وقابلة للتخصيص تلبي الاحتياجات والميزانيات المختلفة، بما في ذلك تغطية الأمراض المزمنة والرعاية الوقائية والأمراض الوراثية.

- ويتم دعم هذا التبني الواسع النطاق من خلال ارتفاع الدخول المتاحة، والحضور القوي لمقدمي التأمين الرائدين، والتصور الثقافي للحيوانات الأليفة كأعضاء في العائلة، مما يشجع الإنفاق الاستباقي على رفاهية الحيوانات الأليفة وحماية صحتها.

نظرة على سوق تأمين الحيوانات الأليفة في الولايات المتحدة

استحوذ سوق تأمين الحيوانات الأليفة في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 78.3% في عام 2024، في أمريكا الشمالية، مدفوعًا بالإنفاق المرتفع على الرعاية الصحية لكل حيوان أليف، والاعتماد المتزايد على خطط التغطية الشاملة. يُظهر المستهلكون تفضيلًا قويًا لخطط التأمين الشاملة مدى الحياة والعافية، مما يعكس تزايد الاهتمام بالحيوانات الأليفة. إضافةً إلى ذلك، يُسهم وجود شركات تأمين رئيسية، والبنية التحتية الرقمية المتطورة، وسهولة معالجة المطالبات عبر الإنترنت، في هيمنة السوق في المنطقة.

نظرة عامة على سوق تأمين الحيوانات الأليفة في أوروبا

من المتوقع أن يشهد سوق تأمين الحيوانات الأليفة في أوروبا نموًا بمعدل نمو سنوي مركب قدره 11.5% خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بارتفاع تكاليف الرعاية البيطرية، وتزايد امتلاك الحيوانات الأليفة، وزيادة الوعي بفوائدها الصحية. ويميل المستهلكون في جميع أنحاء أوروبا بشكل متزايد نحو بوالص التأمين مدى الحياة التي توفر حماية وتغطية طويلة الأجل للأمراض المزمنة. وتُحسّن المنصات الرقمية الجديدة والشراكات بين شركات التأمين والعيادات البيطرية من إمكانية الوصول إلى بوالص التأمين وتفاعل العملاء معها.

نظرة عامة على سوق تأمين الحيوانات الأليفة في المملكة المتحدة

من المتوقع أن ينمو سوق تأمين الحيوانات الأليفة في المملكة المتحدة بمعدل نمو سنوي مركب قدره 12.2% خلال الفترة المتوقعة، مدعومًا بارتفاع معدلات انتشار التأمين، وزيادة تبني الحيوانات الأليفة، وثقافة الرعاية الصحية الوقائية للحيوانات. ومن المتوقع أن تُسهم المخاوف بشأن ارتفاع نفقات الطب البيطري، إلى جانب إطار تأميني متطور ودعم حكومي لرعاية الحيوان، في تسريع توسع السوق. كما تُعزز أدوات إدارة وثائق التأمين عبر الإنترنت وخيارات الأقساط المرنة الإقبال على التأمين.

نظرة عامة على سوق تأمين الحيوانات الأليفة في ألمانيا

من المتوقع أن يشهد سوق تأمين الحيوانات الأليفة في ألمانيا نموًا بمعدل نمو سنوي مركب قدره 10.8% خلال الفترة المتوقعة، مدفوعًا بالتركيز المتزايد على صحة الحيوانات الأليفة، والتحول الرقمي في خدمات التأمين، ونمو الدخل المتاح. ويتزايد إقبال مالكي الحيوانات الأليفة في ألمانيا على خطط التأمين التي تغطي الرعاية الوقائية والطارئة. كما أن سمعة البلاد في مجال الابتكار والوعي البيئي تشجع على تطوير نماذج تأمين صديقة للبيئة ومتكاملة مع التكنولوجيا.

نظرة عامة على سوق تأمين الحيوانات الأليفة في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق تأمين الحيوانات الأليفة في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 17.6% بين عامي 2025 و2032، مدفوعًا بالزيادة الكبيرة في ملكية الحيوانات الأليفة، وتزايد الوعي بصحتها، والتطور الاقتصادي السريع في دول مثل الصين واليابان والهند. ويتزايد اعتماد تأمين الحيوانات الأليفة بفضل إضفاء الطابع الإنساني على الحيوانات الأليفة، وتزايد طلب الطبقة المتوسطة على خدمات الرعاية الصحية عالية الجودة. كما أن ظهور مقدمي خدمات محليين ومنصات سياسات رقمية يعزز إمكانية الوصول إلى السوق.

نظرة على سوق تأمين الحيوانات الأليفة في اليابان

يشهد سوق تأمين الحيوانات الأليفة في اليابان زخمًا متزايدًا، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 14.1%، مدعومًا بشيخوخة السكان في البلاد، وكثافة بيئات المعيشة الحضرية، والتركيز الكبير على السلامة والرعاية الوقائية. ويشهد السوق توسعًا مع إعطاء المستهلكين الأولوية للعافية، وتغطية الأمراض المزمنة، وسهولة الحصول على وثائق التأمين. ويُعد التكامل مع تطبيقات الهاتف المحمول وتبسيط إجراءات تسوية المطالبات من العوامل الرئيسية التي تعزز رضا العملاء.

نظرة على سوق تأمين الحيوانات الأليفة في الصين

شكّل سوق تأمين الحيوانات الأليفة في الصين 42.7% من إيرادات منطقة آسيا والمحيط الهادئ في عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة، ونمو الدخل المتاح، والزيادة الكبيرة في امتلاك الحيوانات الأليفة. ولا تزال الصين مركزًا سريع التطور في مجال رعاية الحيوانات الأليفة والتأمين عليها، بفضل المستهلكين المتمرسين في استخدام التكنولوجيا وعروض المنتجات المحلية القوية. وتُعزز مبادرات الحكومة للمدن الذكية، إلى جانب ازدهار قطاع التجارة الإلكترونية، التبني الرقمي السريع لعروض تأمين الحيوانات الأليفة.

حصة سوق تأمين الحيوانات الأليفة

إن صناعة تأمين الحيوانات الأليفة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- جمعية البناء الوطنية (الولايات المتحدة)

- تروبانيون (الولايات المتحدة)

- شركة بيت هيلث (الولايات المتحدة)

- وكالة تأمين الحيوانات الأليفة Embrace Pet Insurance Agency LLC (الولايات المتحدة)

- شركة التأمين ضد الحرائق في الولايات المتحدة (الولايات المتحدة)

- شركة بيتبلان المحدودة (المملكة المتحدة)

- مجموعة هارتفيل المحدودة (الولايات المتحدة)

- شركة بيتفيرست للرعاية الصحية ذ.م.م (الولايات المتحدة)

- شركة أنيكوم القابضة المحدودة (اليابان)

- جنوب أفريقيا (المملكة المتحدة)

- شركة ايبيت للتأمين (اليابان)

- شركة التأمين الشرقية المحدودة (الهند)

- Figo Pet Insurance, LLC (U.S.)

- Direct Line (U.K.)

- Animal Friends Insurance Services Limited (U.K.)

Latest Developments in Global Pet Insurance Market

- In April 2023, Trupanion Inc., a prominent U.S.-based pet insurance provider, announced its expansion into South Africa, aimed at improving access to pet healthcare services and insurance coverage for a growing pet-owning population. This strategic move showcases the company's intent to leverage international market opportunities and strengthen its global footprint in the rapidly expanding pet insurance market

- In August 2024, Apollo Insurance, a leading Canadian digital insurer, launched a comprehensive pet insurance program offering customizable coverage for both illness and preventive care.

- In June 2024, Trupanion entered a strategic partnership with Boehringer Ingelheim, a global pharmaceutical giant, to integrate veterinary medical insights into its insurance plans. This collaboration aims to improve pet health outcomes through enhanced data utilization and preventive care offerings, reflecting a broader industry shift toward integrated pet health ecosystems

- In September 2024, Trupanion expanded into Germany and Switzerland, introducing its accident and illness coverage for dogs and cats. The move marks its entry into high-growth European markets where pet insurance penetration remains low but pet ownership is steadily increasing

- In December 2024, Trupanion achieved a milestone of over USD 3 billion in total veterinary claims paid, emphasizing the scale of its operations and consumer trust. This development reflects the growing reliance on pet insurance as a financial safety net for unforeseen veterinary costs and complex treatments

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.