Global Pet Nuclear Medicine Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.35 Billion

USD

31.66 Billion

2024

2032

USD

10.35 Billion

USD

31.66 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 31.66 Billion | |

| % | |

|

تجزئة سوق الطب النووي العالمي بتقنية التصوير المقطعي بالإصدار البوزيتروني، حسب النوع (F-18، Rb-82، وغيرها)، والتطبيق (علم الأورام، أمراض القلب، طب الأعصاب، وتطبيقات التصوير المقطعي بالإصدار البوزيتروني الأخرى)، والإجراء (الإجراءات التشخيصية والعلاجية)، والمستخدم النهائي (المستشفيات ومراكز التشخيص ومعاهد البحث) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الطب النووي PET

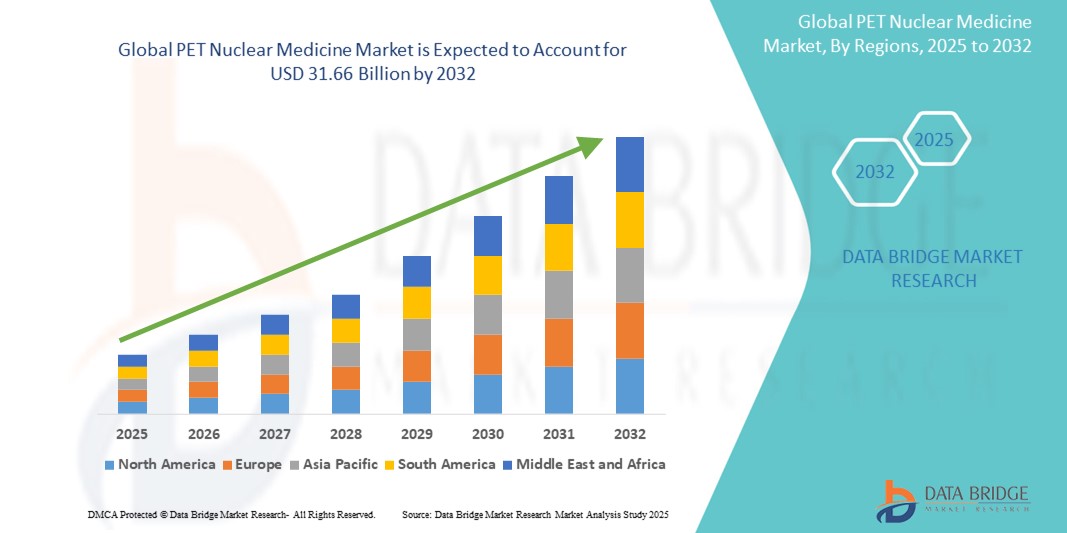

- تم تقييم حجم سوق الطب النووي PET العالمي بـ 10.35 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 31.66 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.00٪ خلال الفترة المتوقعة

- يرجع نمو السوق في المقام الأول إلى الانتشار المتزايد للأمراض المزمنة، وخاصة السرطان واضطرابات القلب والأوعية الدموية، مما أدى إلى زيادة الطلب على تقنيات التصوير التشخيصي المتقدمة مثل فحوصات PET

- علاوة على ذلك، فإن التطورات التكنولوجية في مجال المتتبعات الإشعاعية، والاعتماد المتزايد على أنظمة التصوير الهجينة، والوعي المتزايد بالكشف المبكر والدقيق عن الأمراض، كلها عوامل تجعل الطب النووي للتصوير المقطعي بالإصدار البوزيتروني أداةً أساسيةً في التشخيص الدقيق. تُسهم هذه العوامل في استدامة الطلب والتوسع الكبير في السوق عالميًا.

تحليل سوق الطب النووي PET

- أصبح الطب النووي PET، الذي يستخدم المتتبعات الإشعاعية الصادرة عن البوزيترون للتصوير عالي الحساسية، مكونًا أساسيًا في استراتيجيات التشخيص والعلاج الحديثة في كل من علم الأورام وأمراض القلب نظرًا لدقته وطبيعته غير الجراحية وقدرته على اكتشاف المرض على المستوى الجزيئي.

- الطلب المتزايد على الطب النووي PET مدفوع في المقام الأول بالزيادة في حالات الأمراض المزمنة مثل السرطان والاضطرابات العصبية، وزيادة الوعي حول الكشف المبكر عن الأمراض، والتقدم في مجال الأدوية الإشعاعية ومعدات التصوير.

- سيطرت أمريكا الشمالية على سوق الطب النووي PET بحصة إيرادات بلغت 40.06% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والاستثمارات القوية في البحث والتطوير، والتبني المبكر لأنظمة التصوير الهجينة، مع تحقيق الولايات المتحدة نموًا كبيرًا في إجراءات PET، مدفوعة بسياسات السداد الداعمة ووجود لاعبين رئيسيين في السوق.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الطب النووي PET خلال فترة التوقعات بسبب توسيع نطاق الوصول إلى الرعاية الصحية، ونمو السياحة الطبية، وزيادة التركيز الحكومي على التشخيص المبكر للأمراض.

- هيمن قطاع الأورام على سوق الطب النووي PET بحصة سوقية بلغت 43.7% في عام 2024، مدفوعًا بالطلب المرتفع على الكشف الدقيق عن السرطان وتحديد مراحله ومراقبته باستخدام متتبعات PET مثل FDG لتحسين عملية اتخاذ القرارات السريرية.

نطاق التقرير وتقسيم سوق الطب النووي PET

|

صفات |

رؤى رئيسية حول سوق الطب النووي PET |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الطب النووي PET

"التطورات التكنولوجية تدفع دقة التشخيص"

- إن الاتجاه المهم والمتسارع في سوق الطب النووي PET العالمي هو تقدم الجيل التالي من المتتبعات الإشعاعية ووسائل التصوير الهجينة مثل PET / CT و PET / MRI، والتي تعمل على تعزيز دقة التشخيص ومراقبة الأمراض بشكل كبير في علم الأورام وأمراض القلب والأعصاب.

- على سبيل المثال، تكتسب المستحضرات الصيدلانية المشعة، مثل المركبات المُعَلَّمة بـ Ga-68 وF-18، أهميةً متزايدةً نظرًا لخصوصيتها المُحسَّنة للاستهداف، مما يُساعد في الكشف المُبكر عن السرطان وتحديد مراحله. وتُطوِّر شركاتٌ مثل Telix Pharmaceuticals مُتتبِّعات PET مُوَجَّهة لسرطان البروستاتا والكلى .

- تُمكّن التقنيات المتطورة من تقصير أوقات المسح، ودقة الصور العالية، وتحسين قدرات القياس الكمي. على سبيل المثال، يُتيح إدخال أجهزة التصوير المقطعي بالإصدار البوزيتروني الرقمية جرعات إشعاعية أقل، ويُحسّن راحة المريض مع الحفاظ على دقة التشخيص.

- يُدمج الذكاء الاصطناعي أيضًا في إعادة بناء الصور وتفسيرها، مما يوفر أدوات تساعد أخصائيي الأشعة على تحديد التشوهات بدقة وسرعة أكبر. تُدمج شركتا GE Healthcare وSiemens Healthineers تحليلات مدعومة بالذكاء الاصطناعي في سير عمل التصوير المقطعي بالإصدار البوزيتروني (PET) لتحسين الكفاءة السريرية.

- يُعزز التركيز المتزايد على الطب الشخصي الاهتمام بتصوير PET، إذ يُمكّن الأطباء من تقييم فعالية العلاج وتصميم علاجات مُخصصة آنيًا بناءً على النشاط الأيضي. يُعد هذا النهج الدقيق بالغ الأهمية في علم الأورام، حيث تُعدّ مراقبة الاستجابة أمرًا بالغ الأهمية.

- من المتوقع أن يؤدي الطلب المتزايد على الأدوات غير الجراحية وأدوات التشخيص المبكر، إلى جانب الابتكارات في إنتاج الأدوية المشعة وأجهزة التصوير، إلى تسريع اعتماد تقنيات التصوير المقطعي بالإصدار البوزيتروني عالميًا في كل من الإعدادات السريرية والبحثية.

ديناميكيات سوق الطب النووي PET

سائق

"ارتفاع عبء السرطان والطلب المتزايد على أدوات التشخيص الدقيقة"

- إن العبء العالمي المتزايد للسرطان والأمراض المزمنة، إلى جانب الوعي المتزايد بشأن فوائد التشخيص المبكر، يشكل محركًا رئيسيًا لسوق الطب النووي PET

- على سبيل المثال، وفقًا لمنظمة الصحة العالمية، من المتوقع أن ترتفع حالات الإصابة بالسرطان عالميًا بشكل ملحوظ في السنوات القادمة، مما يُبرز الحاجة المُلحة لأدوات تصوير دقيقة وغير جراحية. أصبحت فحوصات التصوير المقطعي بالإصدار البوزيتروني، التي تُوفر معلومات أيضية مُفصلة، أساسية في الكشف عن أنواع مُختلفة من السرطان وتحديد مراحلها ومراقبتها.

- علاوة على ذلك، يتوسع استخدام تقنيات التصوير الهجينة مثل PET/CT وPET/MRI بسبب قدرتها على توفير رؤى تشريحية ووظيفية في جلسة واحدة، وبالتالي تحسين الثقة التشخيصية وتقليل الحاجة إلى عمليات مسح متعددة.

- كما أن زيادة استثمارات الحكومات ومقدمي الرعاية الصحية من القطاع الخاص في البنية التحتية للطب النووي، إلى جانب سياسات السداد الداعمة في الأسواق المتقدمة، تُعزز النمو. وتُقيم الجهات الرائدة في السوق شراكات لتوسيع مرافق تصنيع أجهزة التتبع والسيكلوترون لتلبية الطلب المتزايد.

- إن التحول نحو الرعاية الصحية القائمة على القيمة وأساليب العلاج الشخصية يضع التصوير المقطعي بالإصدار البوزيتروني كحجر أساس في عملية اتخاذ القرارات السريرية في مجال الأورام والأعصاب وأمراض القلب، مما يعزز زخم السوق بشكل أكبر.

ضبط النفس/التحدي

"التكلفة العالية والتعقيد التنظيمي في إنتاج المواد المشعة"

- تشكل التكلفة العالية المرتبطة بإجراءات التصوير المقطعي بالإصدار البوزيتروني وإنتاج المواد المشعة تحديًا كبيرًا، لا سيما في البلدان ذات الدخل المنخفض والمتوسط حيث يكون الوصول إلى البنية التحتية المتقدمة للتصوير محدودًا

- على سبيل المثال، يتطلب إنتاج النظائر قصيرة العمر، مثل F-18، الوصول إلى أجهزة السيكلوترون والصيدليات المشعة، وهو ما يتطلب استثمارات رأسمالية ضخمة ورقابة تنظيمية صارمة. قد يؤدي هذا التعقيد إلى قيود على سلسلة التوريد، لا سيما في المناطق المتفرقة جغرافيًا.

- تُشكّل العوائق التنظيمية المتعلقة بموافقة وتوزيع المستحضرات الصيدلانية المشعة الجديدة عوائق أمام دخول السوق. ويمكن أن يُؤخّر تباين متطلبات الامتثال بين البلدان التسويقَ التجاري ويُحدّ من توافر عوامل التصوير المقطعي بالإصدار البوزيتروني الجديدة.

- بالإضافة إلى ذلك، يمكن أن تكون إجراءات التصوير المقطعي بالإصدار البوزيتروني باهظة التكلفة بالنسبة للعديد من المرضى بسبب التغطية التأمينية المحدودة في مناطق معينة، مما يزيد من تقييد الاستخدام على الرغم من المزايا السريرية

- إن التغلب على هذه الحواجز سيتطلب توسيع الاستثمار في البنية التحتية للأدوية الإشعاعية، والشراكات بين القطاعين العام والخاص لتحسين الوصول، وتوحيد المسارات التنظيمية لتبسيط الابتكار وضمان اعتماد تقنيات الطب النووي PET على نطاق أوسع في جميع أنحاء العالم.

نطاق سوق الطب النووي PET

يتم تقسيم السوق على أساس النوع والتطبيق والإجراء والمستخدم النهائي.

- حسب النوع

بناءً على النوع، يُقسّم سوق الطب النووي بالتصوير المقطعي بالإصدار البوزيتروني إلى F-18 وRb-82 وأنواع أخرى. وقد هيمن قطاع F-18 على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، نظرًا لاستخدامه الواسع في علم الأورام لتصوير أيض الجلوكوز باستخدام 18F-FDG (فلورو ديوكسي جلوكوز). يجعل عمر النصف الملائم لـ F-18 ودقة صوره العالية خيارًا مفضلًا في مختلف تطبيقات التشخيص، وخاصةً الكشف عن السرطان ومراقبته.

من المتوقع أن يشهد قطاع Rb-82 أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا باعتماده المتزايد في تصوير القلب. يوفر Rb-82 تصويرًا سريعًا وبيانات عالية الجودة لتروية عضلة القلب، مما يجعله خيارًا مثاليًا لاختبارات الإجهاد وتشخيص أمراض القلب والأوعية الدموية. ويؤدي العبء المتزايد لأمراض القلب عالميًا إلى زيادة الطلب على إجراءات التصوير المقطعي بالإصدار البوزيتروني (PET) القائمة على Rb-82.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الطب النووي العالمي للتصوير المقطعي بالإصدار البوزيتروني إلى طب الأورام، وأمراض القلب، وأمراض الأعصاب، وتطبيقات أخرى للتصوير المقطعي بالإصدار البوزيتروني. هيمن قطاع الأورام على سوق الطب النووي للتصوير المقطعي بالإصدار البوزيتروني في عام 2024، محققًا أعلى حصة إيرادات بلغت 43.7%، نظرًا لانتشار السرطان الواسع والدور المحوري الذي يلعبه التصوير المقطعي بالإصدار البوزيتروني في الكشف عن الأورام، وتحديد مراحلها، وتخطيط العلاج. يساهم استخدام F-18-FDG وغيره من المواد المتتبعة الموجهة للأورام في تعزيز مكانة هذا القطاع القوية في السوق.

من المتوقع أن يشهد قطاع طب الأعصاب أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع حالات الاضطرابات العصبية مثل مرض الزهايمر وباركنسون. ويتزايد اعتماد التصوير المقطعي بالإصدار البوزيتروني للتشخيص المبكر ومراقبة التغيرات العصبية، لا سيما مع ظهور أدوات تتبع متخصصة مثل 18F-florbetapir للكشف عن لويحات الأميلويد.

- حسب الإجراء

بناءً على الإجراءات، يُقسّم سوق الطب النووي العالمي للتصوير المقطعي بالإصدار البوزيتروني إلى إجراءات تشخيصية وإجراءات علاجية. وقد استحوذ قطاع الإجراءات التشخيصية على الحصة الأكبر من السوق في عام 2024 بفضل الاستخدام السائد لتصوير PET في تشخيص الأمراض في مجالات الأورام وأمراض القلب والأعصاب. إن طبيعته غير الجراحية ودقته وقدرته على اكتشاف التشوهات الوظيفية قبل حدوثها، تجعل إجراءات PET التشخيصية أساسية في الممارسة السريرية.

من المتوقع أن يشهد قطاع الإجراءات العلاجية أسرع معدل نمو بين عامي 2025 و2032، لا سيما مع تزايد أهمية التشخيص العلاجي (الذي يجمع بين التشخيص والعلاج) في الطب الشخصي. ويتزايد استخدام التصوير المقطعي بالإصدار البوزيتروني لتوجيه العلاجات الصيدلانية الإشعاعية، وخاصةً في علم الأورام، حيث يدعم تقديم العلاج المُستهدف وتقييم فعاليته.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الطب النووي بالتصوير المقطعي بالإصدار البوزيتروني إلى مستشفيات ومراكز تشخيص ومعاهد بحثية. وقد هيمن قطاع المستشفيات ومراكز التشخيص على السوق في عام ٢٠٢٤، مدفوعًا بأعداد المرضى الكبيرة، وإمكانية الوصول إلى بنية تحتية متطورة للتصوير، والاستخدام الواسع لفحوصات التصوير المقطعي بالإصدار البوزيتروني في التشخيص السريري. كما تدعم الاستثمارات المتزايدة في أقسام الطب النووي بالمستشفيات وأنظمة التصوير المقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسب المتكاملة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع معاهد البحث أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بأنشطة البحث والتطوير المتنامية التي تركز على تطوير متتبعات PET جديدة، واستكشاف تطبيقات سريرية جديدة، وتطوير علوم المستحضرات الصيدلانية الإشعاعية. ويساهم التعاون المتزايد بين المؤسسات الأكاديمية ومؤسسات الرعاية الصحية وشركات التكنولوجيا الحيوية في تعزيز الابتكار في هذا القطاع.

تحليل إقليمي لسوق الطب النووي PET

- سيطرت أمريكا الشمالية على سوق الطب النووي PET بأكبر حصة إيرادات بلغت 40.06٪ في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والاستثمارات القوية في البحث والتطوير، والتبني المبكر لأنظمة التصوير الهجينة.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية للتشخيص المبكر والدقيق، ويتم تقدير التصوير المقطعي بالإصدار البوزيتروني لحساسيته العالية ودقته وقدرته على توجيه قرارات العلاج الشخصية

- ويتم دعم هذه الهيمنة أيضًا من خلال الاستثمارات الكبيرة في أبحاث الطب النووي، ووجود الشركات المصنعة الرائدة للأدوية الإشعاعية، وأطر السداد المواتية، وزيادة الوعي بين الأطباء والمرضى حول الفوائد السريرية لتصوير PET، مما يجعله وسيلة أساسية في التشخيص الحديث في جميع أنحاء الولايات المتحدة وكندا.

نظرة عامة على سوق الطب النووي في الولايات المتحدة الأمريكية

استحوذ سوق الطب النووي التصويري المقطعي بالإصدار البوزيتروني في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81%، في أمريكا الشمالية في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، والاعتماد الواسع على أدوات التشخيص المبتكرة، وتزايد انتشار السرطان والاضطرابات العصبية. ويعزز الحضور القوي لكبار مصنعي الأدوية الإشعاعية، إلى جانب سياسات السداد الداعمة، انتشار السوق. كما يُسهم التكامل السريع للذكاء الاصطناعي في تشخيصات التصوير، والطلب المتزايد على الطب الشخصي، في توسيع نطاق استخدام تقنيات التصوير المقطعي بالإصدار البوزيتروني في مختلف البيئات السريرية.

نظرة عامة على سوق الطب النووي PET في أوروبا

من المتوقع أن يشهد سوق الطب النووي التصويري المقطعي بالإصدار البوزيتروني في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بتزايد الإنفاق على الرعاية الصحية، وجهود البحث والتطوير القوية في مجال التصوير النووي، والاعتماد الواسع النطاق على تقنيات التصوير الهجينة مثل التصوير المقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسب. ويعزز تزايد الوعي العام بالكشف المبكر عن الأمراض وارتفاع معدلات الإصابة بالأمراض المزمنة نمو السوق. علاوة على ذلك، تُسرّع مبادرات وكالة الأدوية الأوروبية (EMA) لتبسيط إجراءات اعتماد الأدوية الإشعاعية اعتماد تقنيات التصوير المقطعي بالإصدار البوزيتروني في المستشفيات ومراكز التشخيص.

نظرة عامة على سوق الطب النووي في المملكة المتحدة

من المتوقع أن ينمو سوق الطب النووي التصويري المقطعي بالإصدار البوزيتروني في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في تشخيص السرطان، والدعم الحكومي للبنية التحتية للطب النووي، وتوسيع الشراكات بين القطاعين العام والخاص في مجال التصوير الطبي. ويُعدّ تركيز المملكة المتحدة على التشخيص المبكر من خلال برامج الفحص الوطنية، وإطار عملها الراسخ في مجال التصوير بالإصدار البوزيتروني، من العوامل الرئيسية المساهمة في زيادة حجم فحوصات التصوير بالإصدار البوزيتروني. كما أن التطورات التكنولوجية والتعاون مع المؤسسات البحثية يدعمان تطور السوق بشكل أكبر.

نظرة عامة على سوق الطب النووي في ألمانيا

من المتوقع أن يشهد سوق الطب النووي التصويري المقطعي بالإصدار البوزيتروني في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بمعايير الرعاية الصحية العالية، والبحوث الطبية القائمة على الابتكار، والطلب المتزايد على التشخيص الدقيق الموجه بالصور. وتدعم المنظومة الأكاديمية والسريرية القوية في ألمانيا، إلى جانب الانتشار الواسع لأجهزة التصوير المقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسب (PET/CT) والتصوير بالرنين المغناطيسي بالإصدار البوزيتروني/التصوير المقطعي بالإصدار البوزيتروني/التصوير بالرنين المغناطيسي (PET/MRI) في المستشفيات الكبرى، معدلات استخدام عالية. كما أن تركيز البلاد على الكشف المبكر عن السرطان وتوسيع نطاق استخدامات التصوير المقطعي بالإصدار البوزيتروني في طب الأعصاب وأمراض القلب يعززان نمو السوق.

نظرة عامة على سوق الطب النووي PET في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الطب النووي التصويري المقطعي بالإصدار البوزيتروني في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 24% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالتشخيص المبكر، وزيادة حالات الإصابة بالسرطان في الاقتصادات الناشئة. تقود دول مثل الصين والهند واليابان نمو المنطقة، مدعومةً بمبادرات حكومية لتحسين الوصول إلى الطب النووي والاستثمارات في إنتاج الأدوية الإشعاعية محليًا. كما تساهم القدرة على تحمل تكاليف إجراءات التصوير المقطعي بالإصدار البوزيتروني ونمو السياحة العلاجية في توسع السوق الإقليمية.

نظرة عامة على سوق الطب النووي في اليابان

يشهد سوق الطب النووي التصويري المقطعي بالإصدار البوزيتروني في اليابان زخمًا متزايدًا بفضل بنيته التحتية المتطورة للتصوير، وشيخوخة السكان، والقبول الواسع للتشخيص الدقيق. ويعزز التزام اليابان بالكشف المبكر عن الأمراض المرتبطة بالعمر، مثل السرطان والخرف، اعتماد التصوير المقطعي بالإصدار البوزيتروني في المستشفيات والعيادات التخصصية. ويدعم دمج الذكاء الاصطناعي في التصوير التشخيصي، إلى جانب التعاون بين المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية، الابتكار المستمر والنمو المستدام للسوق.

نظرة عامة على سوق الطب النووي في الهند

استحوذ سوق الطب النووي بالتصوير المقطعي بالإصدار البوزيتروني في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بزيادة الاستثمار في الرعاية الصحية، وتزايد عبء السرطان، والتطور السريع للبنية التحتية التشخيصية. وتُعدّ شبكة مراكز التصوير المقطعي بالإصدار البوزيتروني المتوسعة في الهند، وبرامج فحص السرطان المدعومة حكوميًا، ووجود شركات محلية مُصنّعة للأدوية الإشعاعية، من العوامل الرئيسية المُحفّزة للنمو. ويُسهم اعتماد تقنية التصوير المقطعي بالإصدار البوزيتروني في المدن من المستويين الثاني والثالث، بدعم من الشراكات بين القطاعين العام والخاص، في توسيع نطاق الوصول وتحفيز توسّع السوق الوطنية.

حصة سوق الطب النووي PET

إن صناعة الطب النووي PET يقودها في المقام الأول شركات راسخة، بما في ذلك:

- كاردينال هيلث (الولايات المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

- لانثيوس (الولايات المتحدة)

- شركة باير إيه جي (ألمانيا)

- براكو (إيطاليا)

- الرنين المغناطيسي النووي (الولايات المتحدة)

- إيكرت وزيجلر (ألمانيا)

- شركة Jubilant DraxImage, Inc. (كندا)

- فارمالوجيك الولايات المتحدة)

- معهد النظائر (المجر)

- شركة شاين تكنولوجيز، ذ.م.م (الولايات المتحدة)

- جلوبال ميديكال (الصين)

- شركة سيجامي (الولايات المتحدة)

- سبكتروم ديناميكس ميديكال (إسرائيل)

- CMR Naviscan (الولايات المتحدة)

- شركة شنغهاي يونايتد إيماجينغ هيلث كير المحدودة (الصين)

- شركة نيوسوفت (الصين)

ما هي التطورات الأخيرة في سوق الطب النووي PET العالمي؟

- في أبريل 2023، حصلت شركة Telix Pharmaceuticals Limited، الرائدة عالميًا في تطوير الأدوية الإشعاعية، على موافقة الجهات التنظيمية في الولايات المتحدة الأمريكية على دواء Illuccix، وهو دواء تصوير سرطان البروستاتا الذي تنتجه الشركة، والذي يعتمد على Ga-68-PSMA. يؤكد هذا الإنجاز التزام Telix بتطوير التشخيصات الموجهة وتحسين نتائج المرضى من خلال الطب النووي الدقيق. تُعزز هذه الموافقة الوصول إلى أحدث أدوات التصوير المقطعي بالإصدار البوزيتروني، وتعزز حضور الشركة في سوق تصوير الأورام التنافسي.

- في مارس 2023، أطلقت شركة سيمنز هيلثينيرز جهاز Biograph Vision Quadra، وهو جهاز تصوير مقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسب (PET/CT) من الجيل الجديد، ذو مجال رؤية محوري طويل، مصمم لتحسين دقة الصورة وسرعتها. صُمم هذا الابتكار خصيصًا للتطبيقات السريرية والبحثية، ويتيح تصويرًا ديناميكيًا لكامل الجسم وإنتاجية أعلى. ويمثل هذا التطوير جهود سيمنز المستمرة لتحسين تقنية التصوير المقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسب للكشف المبكر والدقيق عن الأمراض، ودعم اعتمادها على نطاق أوسع في مراكز التشخيص عالية الكثافة.

- في فبراير 2023، أعلنت شركة جنرال إلكتريك للرعاية الصحية عن تعاون استراتيجي مع شركة سبكتروم داينامكس ميديكال لدمج حلول التصوير الجزيئي المدعومة بالذكاء الاصطناعي في أنظمة التصوير المقطعي المحوسب بالإصدار الفوتوني المفرد (SPECT) والتصوير المقطعي بالإصدار البوزيتروني (PET) من الجيل التالي. تهدف هذه الشراكة إلى تحسين جودة الصور وأتمتة سير العمل، مما يُسرّع عمليات التشخيص ويُحسّن الكفاءة التشغيلية. تُبرز هذه المبادرة التركيز الاستراتيجي لشركة جنرال إلكتريك للرعاية الصحية على الابتكار الرقمي ودمج الذكاء الاصطناعي في الطب النووي.

- في يناير 2023، عززت شركة كوريوم، الرائدة في توفير حلول الطب النووي، طاقتها الإنتاجية للأدوية المشعة F-18 في أوروبا بافتتاح منشأة جديدة في فرنسا. تُلبي هذه الخطوة الطلب المتزايد على عوامل التصوير المقطعي بالإصدار البوزيتروني، وتُعزز مرونة سلسلة توريد كوريوم في جميع أنحاء القارة. يُبرز هذا التوسع التزام الشركة بدعم الحاجة السريرية المتزايدة لمتتبعات تشخيصية عالية الجودة في مجال الأورام والأعصاب.

- في يناير 2023، أعلنت شركة باير إيه جي عن استثمارات جديدة في خط إنتاجها للعلاج التشخيصي، مؤكدةً تركيزها على الجمع بين العلاج الإشعاعي الموجَّه والتصوير التشخيصي باستخدام التصوير المقطعي بالإصدار البوزيتروني. وتشمل محفظة الشركة المتنامية في مجال الأورام الآن مركبات جديدة تهدف إلى علاج سرطان البروستاتا والأورام الصلبة الأخرى. ويعكس هذا التطور الاستراتيجي سعي باير لتصبح رائدة في مجال علم الأورام الدقيق من خلال دمج تقنيات الطب النووي العلاجي والتشخيصي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأدوية النووية PET العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الأدوية النووية PET العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نمذجة علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية للأدوية النووية PET: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1: سوق التجارب السريرية العالمية لسوق الطب النووي للحيوانات الأليفة

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لسوق الطب النووي PET

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المجال العلاجي ومرحلة سوق الطب النووي PET

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لسوق الطب النووي PET

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

الشكل 1 أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق الأدوية النووية PET

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل خريطة الفرص

16 تحليل سلسلة القيمة

17 اقتصاد الرعاية الصحية

17.1 نفقات الرعاية الصحية

17.2 النفقات الرأسمالية

17.3 اتجاهات الإنفاق الرأسمالي

17.4 تخصيص النفقات الرأسمالية

17.5 مصادر التمويل

17.6 معايير الصناعة

17.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

17.8 هيكل نظام الرعاية الصحية

17.9 سياسات الحكومة

17.1 التنمية الاقتصادية

18 سوق الأدوية النووية PET العالمية، حسب النوع

18.1 نظرة عامة

18.2 المستحضرات الصيدلانية الإشعاعية التشخيصية

18.2.1 نظائر PET

18.2.1.1. الفلور-18 (F-18)

18.2.1.2. الكربون-11 (C-11)

18.2.1.3. النيتروجين-13 (N-13)

18.2.1.4. الأكسجين-15 (O-15)

18.2.1.5. الغاليوم-68 (GA-68)

18.2.2 المستحضرات الصيدلانية الإشعاعية العلاجية

18.2.2.1. مُصدرات بيتا

18.2.2.1.1. اللوتيتيوم-177 (LU-177)

18.2.2.1.2. اليود-131 (I-131)

18.2.2.2. مُصدرات ألفا

18.2.2.3. نظائر العلاج الإشعاعي المكثّف

19 سوق الأدوية النووية PET العالمية، حسب التطبيق

19.1 نظرة عامة

19.2 علم الأورام

19.2.1 سرطان الدماغ

19.2.2 سرطان الرئة

19.2.3 سرطان الثدي

19.2.4 سرطان البروستاتا

19.2.5 سرطان القولون والمستقيم

19.2.6 سرطان الغدة الدرقية

19.3 أمراض القلب

19.3.1 مرض الشريان التاجي (CAD)

19.3.2 اعتلال عضلة القلب

19.3.3 أمراض القلب الخلقية

19.4 علم الأعصاب

19.4.1 مرض الزهايمر

19.4.2 مرض باركنسون

19.4.3 الصرع

19.4.4 التصلب المتعدد

19.5 آخرون

20 سوق الأدوية النووية للحيوانات الأليفة العالمية، حسب الإجراءات

20.1 نظرة عامة

20.2 التشخيص

20.3 علاجي

21 سوق الأدوية النووية PET العالمية، حسب طريقة الإدارة

21.1 نظرة عامة

21.2 شفوي

21.3 وريدي

21.4 الاستنشاق

21.5 آخرون

22 سوق الأدوية النووية PET العالمية، حسب المستخدم النهائي

22.1 نظرة عامة

22.2 المستشفيات

22.3 مراكز التصوير التشخيصي

22.4 معاهد البحث

22.5 آخرون

23 سوق الأدوية النووية للحيوانات الأليفة العالمية، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 عمليات الدمج والاستحواذ

23.6 تطوير المنتجات الجديدة والموافقات عليها

23.7 التوسعات

23.8 التغييرات التنظيمية

23.9 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق الأدوية النووية العالمية للحيوانات الأليفة، حسب المنطقة الجغرافية

24.1 سوق الأدوية النووية PET العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1.1 أمريكا الشمالية

24.1.1.1. الولايات المتحدة

24.1.1.2. كندا

24.1.1.3. المكسيك

24.1.2 أوروبا

24.1.2.1. ألمانيا

24.1.2.2. فرنسا

24.1.2.3. المملكة المتحدة

24.1.2.4. المجر

24.1.2.5. ليتوانيا

24.1.2.6. النمسا

24.1.2.7. أيرلندا

24.1.2.8. النرويج

24.1.2.9. بولندا

24.1.2.10. إيطاليا

24.1.2.11. إسبانيا

24.1.2.12. روسيا

24.1.2.13. تركيا

24.1.2.14. هولندا

24.1.2.15. سويسرا

24.1.2.16. بقية أوروبا

24.1.3 منطقة آسيا والمحيط الهادئ

24.1.3.1. اليابان

24.1.3.2. الصين

24.1.3.3. كوريا الجنوبية

24.1.3.4. الهند

24.1.3.5. أستراليا

24.1.3.6. سنغافورة

24.1.3.7. تايلاند

24.1.3.8. ماليزيا

24.1.3.9. إندونيسيا

24.1.3.10. الفلبين

24.1.3.11. فيتنام

24.1.3.12. بقية منطقة آسيا والمحيط الهادئ

24.1.4 أمريكا الجنوبية

24.1.4.1. البرازيل

24.1.4.2. الأرجنتين

24.1.4.3. بيرو

24.1.4.4. بقية أمريكا الجنوبية

24.1.5 الشرق الأوسط وأفريقيا

24.1.5.1. جنوب أفريقيا

24.1.5.2. المملكة العربية السعودية

24.1.5.3. الإمارات العربية المتحدة

24.1.5.4. مصر

24.1.5.5. الكويت

24.1.5.6. إسرائيل

24.1.5.7. بقية دول الشرق الأوسط وأفريقيا

24.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

25 سوق الطب النووي العالمي PET، تحليل SWOT وDBMR

26 سوق الأدوية النووية PET العالمية، نبذة عن الشركة

26.1 صحة الكاردينال

26.1.1 نظرة عامة على الشركة

26.1.2 تحليل الإيرادات

26.1.3 التواجد الجغرافي

26.1.4 محفظة المنتجات

26.1.5 التطورات الأخيرة

26.2 جنرال إلكتريك

26.2.1 نظرة عامة على الشركة

26.2.2 تحليل الإيرادات

26.2.3 التواجد الجغرافي

26.2.4 محفظة المنتجات

26.2.5 التطورات الأخيرة

26.3 لانثيوس

26.3.1 نظرة عامة على الشركة

26.3.2 تحليل الإيرادات

26.3.3 التواجد الجغرافي

26.3.4 محفظة المنتجات

26.3.5 التطورات الأخيرة

26.4 شركة باير إيه جي

26.4.1 نظرة عامة على الشركة

26.4.2 تحليل الإيرادات

26.4.3 التواجد الجغرافي

26.4.4 محفظة المنتجات

26.4.5 التطورات الأخيرة

26.5 براكو

26.5.1 نظرة عامة على الشركة

26.5.2 تحليل الإيرادات

26.5.3 التواجد الجغرافي

26.5.4 محفظة المنتجات

26.5.5 التطورات الأخيرة

26.6 إيكيرت وزيجلر

26.6.1 نظرة عامة على الشركة

26.6.2 تحليل الإيرادات

26.6.3 التواجد الجغرافي

26.6.4 محفظة المنتجات

26.6.5 التطورات الأخيرة

26.7 شركة جوبيلانت دراكسيمج

26.7.1 نظرة عامة على الشركة

26.7.2 تحليل الإيرادات

26.7.3 التواجد الجغرافي

26.7.4 محفظة المنتجات

26.7.5 التطورات الأخيرة

26.8 الدوائية

26.8.1 نظرة عامة على الشركة

26.8.2 تحليل الإيرادات

26.8.3 التواجد الجغرافي

26.8.4 محفظة المنتجات

26.8.5 التطورات الأخيرة

26.9 سبكتروم دايناميكس الطبية

26.9.1 نظرة عامة على الشركة

26.9.2 تحليل الإيرادات

26.9.3 التواجد الجغرافي

26.9.4 محفظة المنتجات

26.9.5 التطورات الأخيرة

26.1 CMR NAVISCAN

26.10.1 نظرة عامة على الشركة

26.10.2 تحليل الإيرادات

26.10.3 التواجد الجغرافي

26.10.4 محفظة المنتجات

26.10.5 التطورات الأخيرة

26.11 شركة شنغهاي يونايتد إيماجينج للرعاية الصحية المحدودة

26.11.1 نظرة عامة على الشركة

26.11.2 تحليل الإيرادات

26.11.3 التواجد الجغرافي

26.11.4 محفظة المنتجات

26.11.5 التطورات الأخيرة

26.12 شركة نيوسوفت

26.12.1 نظرة عامة على الشركة

26.12.2 تحليل الإيرادات

26.12.3 التواجد الجغرافي

26.12.4 محفظة المنتجات

26.12.5 التطورات الأخيرة

26.13 سيمنز هيلثينير

26.13.1 نظرة عامة على الشركة

26.13.2 تحليل الإيرادات

26.13.3 التواجد الجغرافي

26.13.4 محفظة المنتجات

26.13.5 التطورات الأخيرة

26.14 فيليبس للرعاية الصحية

26.14.1 نظرة عامة على الشركة

26.14.2 تحليل الإيرادات

26.14.3 التواجد الجغرافي

26.14.4 محفظة المنتجات

26.14.5 التطورات الأخيرة

26.15 شركة كانون للأنظمة الطبية

26.15.1 نظرة عامة على الشركة

26.15.2 تحليل الإيرادات

26.15.3 التواجد الجغرافي

26.15.4 محفظة المنتجات

26.15.5 التطورات الأخيرة

26.16 إيلي ليلي وشركاه

26.16.1 نظرة عامة على الشركة

26.16.2 تحليل الإيرادات

26.16.3 التواجد الجغرافي

26.16.4 محفظة المنتجات

26.16.5 التطورات الأخيرة

26.17 IBA الجزيئي

26.17.1 نظرة عامة على الشركة

26.17.2 تحليل الإيرادات

26.17.3 التواجد الجغرافي

26.17.4 محفظة المنتجات

26.17.5 التطورات الأخيرة

26.18 تطبيقات التسريع المتقدمة (AAA)

26.18.1 نظرة عامة على الشركة

26.18.2 تحليل الإيرادات

26.18.3 التواجد الجغرافي

26.18.4 محفظة المنتجات

26.18.5 التطورات الأخيرة

26.19 علوم صوفي البيولوجية

26.19.1 نظرة عامة على الشركة

26.19.2 تحليل الإيرادات

26.19.3 التواجد الجغرافي

26.19.4 محفظة المنتجات

26.19.5 التطورات الأخيرة

26.2 تراسيس

26.20.1 نظرة عامة على الشركة

26.20.2 تحليل الإيرادات

26.20.3 التواجد الجغرافي

26.20.4 محفظة المنتجات

26.20.5 التطورات الأخيرة

26.21 شركة التصوير الجزيئي

26.21.1 نظرة عامة على الشركة

26.21.2 تحليل الإيرادات

26.21.3 التواجد الجغرافي

26.21.4 محفظة المنتجات

26.21.5 التطورات الأخيرة

27 تقارير ذات صلة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.