Global Pharmaceutical Caps And Closures Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

56.98 Billion

USD

86.53 Billion

2025

2033

USD

56.98 Billion

USD

86.53 Billion

2025

2033

| 2026 –2033 | |

| USD 56.98 Billion | |

| USD 86.53 Billion | |

| % | |

|

تجزئة سوق الأغطية والسدادات الدوائية العالمية، حسب المنتج (الأغطية اللولبية وأغطية التوزيع)، والتكنولوجيا المستخدمة (القولبة بالحقن، والقولبة بالضغط، وشريط TE بعد التشكيل)، والمواد الخام (البولي بروبيلين، والبولي إيثيلين عالي الكثافة، والبولي إيثيلين منخفض الكثافة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأغطية والإغلاقات الدوائية

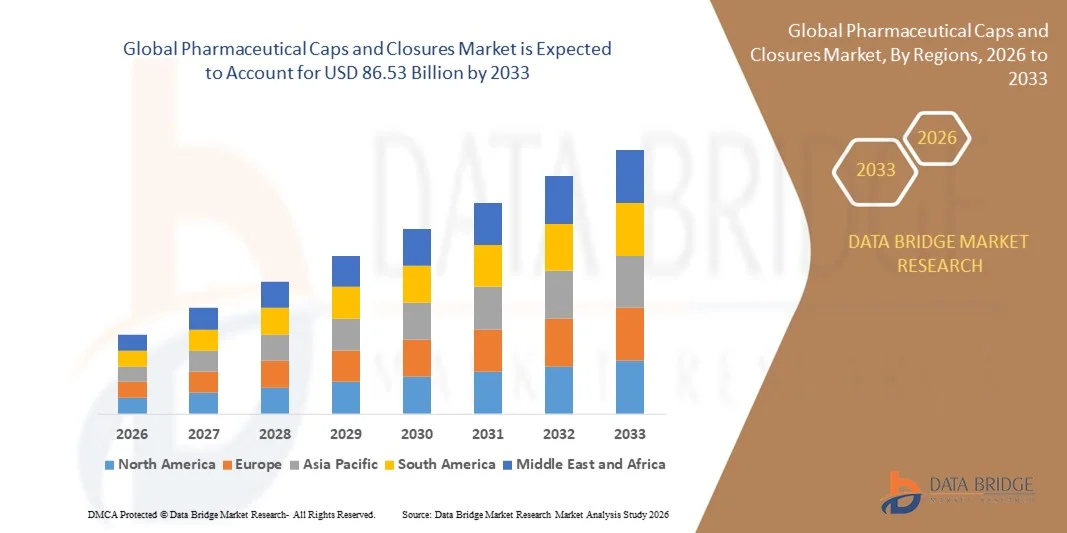

- تم تقدير حجم سوق الأغطية والإغلاقات الدوائية العالمية بنحو 56.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 86.53 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.36٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الطلب المتزايد على مكونات التغليف عالية الجودة والمقاومة للتلوث في قطاع تصنيع الأدوية العالمي، مدفوعًا بزيادة إنتاج الأدوية الجنيسة والبيولوجية والتركيبات القابلة للحقن. ويساهم التركيز المتزايد على سلامة المرضى والامتثال للوائح ومعايير التغليف المعقمة في توسيع نطاق استخدام الأغطية والسدادات المتطورة في بيئات تغليف الأدوية واسعة النطاق.

- علاوة على ذلك، فإن الحاجة المتزايدة لأنظمة إغلاق آمنة ومقاومة للأطفال ومقاومة للعبث في فئات الأدوية الموصوفة طبيًا، والأدوية التي تُصرف بدون وصفة طبية، والأدوية المتخصصة، تُعزز التحول نحو حلول إغلاق دوائية أكثر موثوقية واستدامة. تُسرّع هذه العوامل المتقاربة من استخدام أغطية وأغطية الأدوية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأغطية والإغلاقات الدوائية

- أصبحت الأغطية والسدادات الصيدلانية، المستخدمة لإغلاق وحماية الأدوية السائلة والصلبة والقابلة للحقن، جزءًا لا غنى عنه في تغليف الأدوية نظرًا لدورها في ضمان التعقيم وسلامة المنتج والاستخدام الآمن للمرضى على مدار سلسلة التوريد. ويعود انتشارها الواسع في القوارير والزجاجات والحاويات إلى الحاجة إلى أداء إغلاق موثوق وتوافق مع أنظمة التعبئة الآلية.

- يُعزى الطلب المتزايد على أغطية وسدادات الأدوية بشكل رئيسي إلى التوسع السريع في تصنيع الأدوية، وزيادة استهلاك منتجات الرعاية الصحية، والتفضيل المتزايد لمكونات التغليف القياسية والمتوافقة مع اللوائح التنظيمية. كما أن تزايد اعتماد تقنيات الصب المتقدمة والمواد عالية الأداء يدعم زخم السوق القوي.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأغطية والإغلاقات الدوائية بحصة بلغت 42.2% في عام 2025، وذلك بسبب التوسع في تصنيع الأدوية، وارتفاع إنتاج الأدوية الجنيسة، ووجود مرافق تعبئة وتغليف واسعة النطاق.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق الأغطية والإغلاقات الدوائية خلال فترة التوقعات بسبب الطلب القوي على مكونات التعبئة والتغليف الصيدلانية عالية الجودة وزيادة الاستثمارات في خطوط الإنتاج الآلية

- هيمن قطاع البولي بروبيلين على السوق بحصة سوقية بلغت 56.73% في عام 2025، بفضل مقاومته الكيميائية العالية، وخفة وزنه، وملاءمته لعمليات التعقيم المستخدمة في تغليف الأدوية. يعتمد المصنعون على أغطية البولي بروبيلين لمتانتها وقدرتها على تحمل تقلبات درجات الحرارة دون المساس بسلامة المنتج. كما أن قابليتها لإعادة التدوير ومزايا الاستدامة تدعم انتشارها على نطاق واسع. يزداد استخدام أغطية البولي بروبيلين في السوائل الصيدلانية، والتركيبات الجافة، والمكملات الغذائية، نظرًا لثبات أدائها. إضافةً إلى ذلك، تعزز التطورات في تركيبات البولي بروبيلين الطبية هيمنتها على المدى الطويل.

نطاق التقرير وتجزئة سوق الأغطية والإغلاقات الدوائية

|

صفات |

رؤى رئيسية حول سوق الأغطية والإغلاقات الدوائية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أغطية وإغلاقات الأدوية

تزايد اعتماد حلول الإغلاق المستدامة والقابلة لإعادة التدوير

- يشهد سوق أغطية وسدادات الأدوية تحولاً ملحوظاً نحو تقنيات السدادات المستدامة والقابلة لإعادة التدوير، حيث يركز المصنعون والجهات التنظيمية على حلول التغليف الصديقة للبيئة. وتدمج الشركات مواداً حيوية، وبوليمرات قابلة لإعادة التدوير، وإضافات قابلة للتحلل الحيوي في أنظمة السدادات، بما يتماشى مع متطلبات الاستدامة العالمية، ويقلل من النفايات البلاستيكية في عبوات الرعاية الصحية.

- على سبيل المثال، طورت شركة West Pharmaceutical Services ومجموعة Duni مجموعات إغلاق متطورة قابلة لإعادة التدوير ومنخفضة PFAS، استجابةً لتفضيلات المستهلكين لبدائل أقل استخدامًا للبلاستيك، وتزايد الاهتمام التنظيمي بسلامة المواد. تُعزز مبادراتهما الابتكار على مستوى الصناعة من خلال إدخال تقنيات صب آلية وإغلاقات ذكية متوافقة مع خطوط إنتاج الأدوية عالية الإنتاج.

- تُسرّع برامج الاستدامة، التي تُنفّذها تحالفات صناعية ومبادئ توجيهية دولية، من اعتماد تصاميم الأغطية القابلة لإعادة التدوير. كما يُشجّع استخدام التقنيات الرقمية للتتبع الفوري والمصادقة ووضع العلامات البيئية على تبني مبادئ الاقتصاد الدائري في مجال تغليف الأدوية.

- يؤدي التوسع في مجال المستحضرات البيولوجية والأدوية المتخصصة والمنتجات التي تُصرف بدون وصفة طبية إلى زيادة الطلب على الأغطية ذات خصائص العزل المُحسّنة، مما يضمن التعقيم وقابلية إعادة التدوير. تُدمج الشركات عناصر تغليف ذكية، وأشكالًا مُناسبة لكبار السن، وميزات مقاومة للأطفال دون المساس باستعادة المواد والتأثير البيئي.

- بالإضافة إلى ذلك، تدعم الهيئات التنظيمية في مناطق مثل اليابان والاتحاد الأوروبي التحول إلى التغليف الصديق للبيئة من خلال المنح والحوافز والمعايير المُحدثة التي تُركز على سلامة المرضى والحد من العبء البيئي. وهذا يُشجع على تطوير منتجات جديدة وتسريع دخول السوق لحلول التغليف المستدامة.

- يشير الاتجاه العام إلى تطور شامل في مجال التعبئة والتغليف الدوائي، مع وجود إغلاقات مستدامة وقابلة لإعادة التدوير لإعادة تعريف معايير الصناعة للامتثال البيئي وسلامة المرضى والابتكار في المواد في العقد المقبل.

ديناميكيات سوق الأغطية والإغلاقات الدوائية

سائق

تزايد الطلب على العبوات المعقمة والمضادة للتلاعب في الأدوية

- يُعدّ الطلب المتزايد على العبوات المعقمة والمضادة للعبث عاملاً رئيسياً يدعم نمو صناعة أغطية وسدادات الأدوية. وقد أصبح ضمان سلامة المنتج وسلامة المرضى والامتثال للوائح التنظيمية جزءاً لا يتجزأ من تصنيع وتوزيع الأدوية، مما ساهم في انتشار استخدام تقنيات السدادات المتقدمة على نطاق واسع عبر سلسلة القيمة.

- على سبيل المثال، تُقدّم شركات مثل Bharat Rubber Works وAptar Pharma مجموعةً من الأغطية المقاومة للعبث والعبث بالأطفال، والتي تُلبّي احتياجات منتجات الأدوية الفموية والحقنية الخاضعة للرقابة. تُلبّي مجموعات منتجاتها الحاجة العالمية المتزايدة إلى عبوات خالية من التلوث ومقاومة للتسرب للأدوية عالية القيمة، والأدوية المتخصصة القابلة للحقن، والمستحضرات الصيدلانية الحيوية الناشئة.

- يدفع التركيز المتزايد على إجراءات مكافحة التزوير والتحقق من الأصالة شركات الأدوية إلى الاستثمار في عمليات الإغلاق المزودة بأنظمة تتبع ذكية، ووضع علامات تسلسلية، وإمكانات مراقبة آنية. تُمكّن هذه الميزات من تتبع الأدوية ومنع انتشارها داخل سلسلة التوريد.

- بالإضافة إلى ذلك، أدى توسع البنية التحتية للرعاية الصحية، ونمو أسواق الأدوية الموصوفة والأدوية التي تُصرف بدون وصفة طبية، وتزايد العلاجات ذاتية الإدارة، إلى زيادة الطلب على عمليات الإغلاق سهلة الاستخدام والمُستوفية لمعايير السلامة السريرية العالية. وتُعدّ تصميمات الإغلاق المُلائمة لكبار السن والمُقللة من الأخطاء ذات أهمية خاصة في المناطق ذات الكثافة السكانية المُتقدمة في السن.

- تُشدد المتطلبات التنظيمية الدولية على حلول الإغلاق المتطورة القادرة على الحفاظ على التعقيم والأمان والتوافق مع تركيبات الأدوية الحساسة. ويدعم الاستثمار في أتمتة التصنيع ومراقبة الجودة من الجيل التالي انتشارًا أوسع لحلول الإغلاق الصيدلانية المُصممة بدقة في الأسواق العالمية.

ضبط النفس/التحدي

متطلبات الامتثال العالية والمعايير التنظيمية الصارمة

- تُشكّل المعايير التنظيمية الصارمة ومتطلبات الامتثال الصارمة تحديات تشغيلية كبيرة لمصنّعي أغطية وأغطية الأدوية. وتُفاقم الحاجة إلى استيفاء مواصفات دستور الأدوية العالمي، وهيئة الغذاء والدواء الأمريكية (FDA)، ووكالة الأدوية الأوروبية (EMA)، والمنظمة الدولية للمعايير (ISO) فيما يتعلق بتركيب المواد، والتعقيم، ومقاومة العبث، والمقاومة الكيميائية، تعقيدات الإنتاج وزيادة التكاليف.

- على سبيل المثال، يتعين على شركات مثل Datwyler Sealing Solutions وOmpi الاستثمار في عمليات اختبار وتصديق وتوثيق مكثفة لضمان توافق الإغلاق مع تركيبات الأدوية الجديدة، بما في ذلك المستحضرات البيولوجية المتخصصة والحقن المعقدة. غالبًا ما تؤدي هذه البروتوكولات إلى إطالة أطر التطوير وزيادة عوائق دخول السوق.

- تُضيف التحديثات المستمرة لمتطلبات سلامة التغليف الإقليمية والدولية مزيدًا من التعقيدات، مما يُلزم المُصنِّعين بالحفاظ على مرونة إدارة الجودة واستراتيجيات تنظيمية مرنة. تُعدّ عمليات التدقيق المتكررة، ومتطلبات تتبع المواد، وضوابط التصميم القائمة على المخاطر، عناصر أساسية للامتثال التنظيمي في قطاع تغليف الأدوية.

- تتطلب تقنيات الإنتاج المتخصصة، مثل صب الغرف النظيفة والتصنيع عالي الدقة، توفير حلول إغلاق متوافقة وخالية من العيوب للمنتجات الصيدلانية باستمرار. وهذا يؤدي إلى زيادة الإنفاق الرأسمالي وتكاليف التشغيل، لا سيما بالنسبة للشركات الجديدة أو المصنّعة التي تسعى إلى توسيع نطاق الابتكار.

- يتطلب التعامل مع أنظمة الامتثال متعددة الجوانب مع تسريع الابتكار المستدام حوارًا تعاونيًا بين المصنّعين والهيئات التنظيمية وشركاء التوريد. تُعد المسارات التنظيمية المُبسّطة، ومعايير الجودة المُوحّدة، والاستثمار الاستباقي في الامتثال أمرًا أساسيًا لاستدامة النمو والقدرة التنافسية في سوق أغطية وإغلاقات الأدوية المُتطور.

نطاق سوق الأغطية والإغلاقات الدوائية

يتم تقسيم السوق على أساس المنتج والتكنولوجيا والمواد الخام.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الأغطية والسدادات الدوائية إلى أغطية لولبية وأغطية صرف. وقد هيمنت هذه الأغطية على السوق بفضل قدرتها العالية على التكيف مع مختلف القوارير والقوارير والتركيبات السائلة في البيئات الصيدلانية الخاضعة للتنظيم. يُفضّل المصنعون الأغطية اللولبية لسلامة إغلاقها القوية، مما يمنع التلوث ويضمن استقرار المنتج طوال سلسلة التوريد. كما أن توافقها مع خطوط التعبئة والتغليف الآلية في الإنتاج واسع النطاق يُعزز حضورها في السوق. ويدعم ارتفاع إنتاج الأدوية الجنيسة وزيادة الطلب على الأدوية السائلة التي تُصرف دون وصفة طبية هيمنة الأغطية اللولبية. بالإضافة إلى ذلك، يُعزز توافر التصاميم المقاومة للعبث سلامة المرضى ويعزز الامتثال التنظيمي.

من المتوقع أن يشهد قطاع أغطية التوزيع أسرع معدل نمو بين عامي 2026 و2033، مدعومًا بتزايد الطلب على إدارة الأدوية بدقة وتعقيم. تعتمد شركات الأدوية على أغطية التوزيع لتوزيع الشراب والسوائل الموضعية ومستحضرات الأطفال بشكل مُتحكم، مما يُحسّن راحة المستخدم ودقة الجرعات. يُسرّع نمو اعتماد العلاج المنزلي التحول نحو أنظمة الإغلاق المُمكّنة للتوزيع. كما أن التقدم التكنولوجي في آليات التوزيع المقاومة للأطفال والمضادة للعبث يزيد من قبول السوق. كما أن تزايد اعتمادها في سوائل المُغذيات الدوائية ومستحضرات العافية يُعزز زخمها.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم السوق إلى قولبة الحقن، وقولبة الضغط، وشريط TE بعد التشكيل. هيمنت عملية قولبة الحقن على السوق لأنها تُمكّن من إنتاج عالي الدقة مع دقة أبعاد صارمة مطلوبة للأغطية الطبية. تدعم هذه العملية الإنتاج الضخم للتصاميم المعقدة بجودة ثابتة، مما يُفيد شركات تصنيع عبوات الأدوية الكبرى. تزيد ملاءمتها لإنتاج أغطية مقاومة للأطفال، ومقاومة للعبث، وآمنة، من الاعتماد على قولبة الحقن. كما أن انخفاض معدلات العيوب والأداء القوي للمواد يُعززان ريادتها. بالإضافة إلى ذلك، تُقلل التحسينات المستمرة في أنظمة الحقن متعددة التجاويف من تكاليف التصنيع وتُعزز كفاءة الإنتاج.

من المتوقع أن يشهد قطاع قولبة الضغط أسرع نمو بين عامي 2026 و2033، بفضل قدرته على إنتاج أغطية خفيفة الوزن ذات أداء فائق في ظروف التغليف عالية الضغط. تستهلك هذه العملية طاقة أقل وتوفر توزيعًا أفضل للمواد، مما يجعلها مناسبة لإنتاج كميات كبيرة من الأغطية الموحدة. يفضل مصنعو الأدوية قولبة الضغط لقابليتها للتوسع وانخفاض معدل الهدر. كما أن زيادة الاستثمارات في خطوط الضغط الدقيقة لأغطية البولي إيثيلين عالية الكثافة تزيد من الطلب في السوق. كما أن ملاءمتها للتصاميم القياسية والمقاومة للأطفال تدعم التبني السريع في مختلف أشكال التغليف.

- حسب المواد الخام

بناءً على المواد الخام، يُقسّم سوق أغطية وسدادات الأدوية إلى البولي بروبيلين (PP)، والبولي إيثيلين عالي الكثافة (HDPE)، والبولي إيثيلين منخفض الكثافة (LDPE). هيمن البولي بروبيلين على السوق بحصة سوقية بلغت 56.73%، بفضل مقاومته الكيميائية العالية، وخفة وزنه، وملاءمته لعمليات التعقيم المستخدمة في تغليف الأدوية. يعتمد المصنعون سدادات البولي بروبيلين نظرًا لمتانتها وقدرتها على تحمل تقلبات درجات الحرارة دون المساس بسلامة المنتج. كما أن مزايا إعادة التدوير والاستدامة التي تتمتع بها تدعم انتشار استخدامها على نطاق واسع. يزداد استخدام سدادات البولي بروبيلين في السوائل الصيدلانية، والتركيبات الجافة، والمكملات الغذائية، نظرًا لاستقرار أدائها. إضافةً إلى ذلك، تُعزز التطورات في تركيبات البولي بروبيلين الطبية من هيمنتها على المدى الطويل.

من المتوقع أن يشهد البولي إيثيلين عالي الكثافة (HDPE) أسرع نمو بين عامي 2026 و2033، مدعومًا بخصائصه العازلة القوية وملاءمته لتركيبات الأدوية الحساسة للرطوبة. تعتمد شركات الأدوية على أغطية البولي إيثيلين عالي الكثافة (HDPE) لصلابتها ومقاومتها العالية للتشقق الناتج عن الإجهاد، مما يضمن السلامة أثناء النقل والتخزين. ويؤدي نمو إنتاج المكملات الغذائية التي تُصرف دون وصفة طبية، والأدوية السائلة، وشراب الأطفال، إلى توسيع نطاق استخدام أغطية البولي إيثيلين عالي الكثافة. كما أن كفاءتها من حيث التكلفة وتوافقها مع خطوط الإنتاج كبيرة الحجم تزيد من اعتمادها. إضافةً إلى ذلك، يُعزز الطلب المتزايد على مواد التغليف الصديقة للبيئة وخفيفة الوزن آفاق النمو المستقبلية لأغطية البولي إيثيلين عالي الكثافة.

تحليل إقليمي لسوق الأغطية والإغلاقات الدوائية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأغطية والإغلاقات الدوائية بأكبر حصة إيرادات بلغت 42.2% في عام 2025، مدفوعة بتوسع تصنيع الأدوية، وزيادة إنتاج الأدوية الجنيسة، ووجود مرافق تعبئة وتغليف واسعة النطاق.

- إن النظام البيئي التصنيعي الفعال من حيث التكلفة في المنطقة، والاستثمارات المتزايدة في قدرات التعبئة والتغليف المعقمة، والاستهلاك المتزايد للأدوية التي لا تستلزم وصفة طبية والأدوية الموصوفة طبيًا تعمل على تسريع توسع السوق

- إن توافر العمالة الماهرة والمبادرات الحكومية الداعمة للبنية التحتية للأدوية والنمو الصناعي السريع في الاقتصادات النامية يساهم في زيادة الطلب على أغطية وإغلاقات الأدوية

نظرة عامة على سوق الأغطية والإغلاقات الدوائية في الصين

ستستحوذ الصين على الحصة الأكبر في سوق أغطية وسدادات الأدوية في منطقة آسيا والمحيط الهادئ بحلول عام 2025، بفضل قدرتها الإنتاجية القوية وشبكتها الواسعة من مصنعي التغليف. وتدعم الاستثمارات المتزايدة في تقنيات التشكيل المتقدمة، وقدراتها التصديرية القوية للأدوية الجاهزة وتركيباتها، قوة السوق. ويعزز التحول السريع للبلاد نحو حلول تغليف عالية الجودة ومتوافقة مع المعايير الطلب على الأغطية والسدادات. كما يُسهم تزايد استهلاك منتجات الرعاية الصحية والتوسع المستمر لشركات الأدوية المحلية في نمو السوق.

نظرة عامة على سوق الأغطية والإغلاقات الدوائية في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدعومةً بنمو سريع في صناعة الأدوية الجنيسة والتركيز المتزايد على التغليف الصيدلاني المطابق لمعايير الجودة. وتعزز الاستثمارات المتزايدة في منشآت التصنيع، مدفوعةً بمبادرة "صنع في الهند"، الطلب على الأغطية المستخدمة في تغليف الأقراص والشراب والحقن. كما أن زيادة صادرات الأدوية إلى الأسواق المنظمة ونمو استهلاك الأدوية التي تُصرف دون وصفة طبية يعززان توسع السوق. بالإضافة إلى ذلك، يُسرّع تزايد استخدام الأغطية المقاومة للأطفال والمضادة للعبث من إقبال شركات تصنيع الأدوية.

نظرة عامة على سوق الأغطية والإغلاقات الدوائية في أوروبا

يشهد سوق أغطية وسدادات الأدوية في أوروبا نموًا مطردًا، مدفوعًا بالمعايير التنظيمية الصارمة، والطلب المتزايد على تغليف الأدوية الآمن والمتوافق، والاستثمارات المتزايدة في تقنيات التغليف المستدامة. وتحافظ المنطقة على تركيزها القوي على المواد عالية النقاء، وضمان الجودة، وحلول الصب المتقدمة لتلبية متطلبات الجودة الصيدلانية. ويساهم التركيز المتزايد على أنظمة الغلق القابلة لإعادة التدوير والصديقة للبيئة في تشكيل تطوير المنتجات. ويدعم استخدام الأغطية والسدادات المتقدمة في الأدوية المتخصصة والتركيبات عالية الجودة توسع السوق.

نظرة عامة على سوق الأغطية والإغلاقات الدوائية في ألمانيا

يعتمد سوق ألمانيا على ريادتها في تصنيع الأدوية الدقيقة وخبرتها العريقة في إنتاج العبوات عالية الجودة. ويعزز التعاون الوثيق بين شركات الأدوية وموردي المواد ومعاهد البحث الابتكار في أنظمة الإغلاق عالية الأداء. ويدعم الطلب تركيز البلاد على التغليف المعقم، وأشكال الجرعات المعقدة، والمكونات المتوافقة مع اللوائح التنظيمية. كما أن وجود مصدّرين راسخين للأدوية يعزز اعتماد الأغطية والإغلاقات عالية الجودة.

نظرة عامة على سوق المستحضرات الصيدلانية في المملكة المتحدة

يدعم سوق المملكة المتحدة منظومةً متكاملةً من علوم الحياة، وتوطينًا متزايدًا لسلاسل توريد عبوات الأدوية، وتركيزًا متزايدًا على تطوير الأدوية عالية القيمة. تُسهم الجهود المبذولة لتعزيز قدرات التركيب والتغليف المحلية في زيادة اعتماد الأغطية المتخصصة. كما يدعم النمو تزايد الاستثمارات في مراكز البحث والتطوير، والشراكات بين القطاعين الأكاديمي والصناعي، ومرافق اختبار المواد المتقدمة. ولا تزال المملكة المتحدة تتمتع بمكانة مرموقة في مجال توريد الأغطية والأغطية الدقيقة للأدوية المتخصصة.

نظرة عامة على سوق أغطية وإغلاقات الأدوية في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية نموًا بمعدل نمو سنوي مركب هو الأسرع بين عامي 2026 و2033، مدفوعًا بالطلب القوي على مكونات تغليف الأدوية عالية الجودة وزيادة الاستثمارات في خطوط الإنتاج الآلية. ويدعم التطور المتسارع في تطوير الأدوية في المنطقة، ومعايير الامتثال التنظيمي الصارمة، والاعتماد المتزايد على تقنيات الإغلاق المبتكرة، هذا التوسع السريع. كما يُسهم نمو المنتجات البيولوجية والحقن والأدوية التي تُصرف دون وصفة طبية في زيادة الطلب على الإغلاق. بالإضافة إلى ذلك، يُعزز إعادة توطين صناعة الأدوية سلسلة توريد الأغطية والإغلاقات.

نظرة عامة على سوق الأدوية في الولايات المتحدة الأمريكية

استحوذت الولايات المتحدة على أكبر حصة في سوق أمريكا الشمالية في عام 2025، مدعومةً بقاعدة تصنيع دوائية واسعة وتفضيلها القوي لحلول الإغلاق المتميزة والمتوافقة مع المعايير. ويساهم الاستثمار الكبير في البحث والتطوير، والابتكار المستمر في مكونات التغليف المصبوب، ومتطلبات إدارة الغذاء والدواء الأمريكية الصارمة، في تعزيز اعتماد الأغطية والإغلاقات عالية الأداء. كما أن وجود شركات أدوية كبرى وشبكة توزيع قوية يعززان مكانة البلاد الرائدة. ويواصل الإنتاج المتزايد من العلاجات المتقدمة والأدوية القابلة للحقن تعزيز الطلب في السوق.

حصة سوق الأغطية والإغلاقات الدوائية

إن صناعة الأغطية والسدادات الدوائية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أمكور بي إل سي (سويسرا)

- شركة بيري العالمية (الولايات المتحدة)

- شركة كابس آند كلوجر المحدودة (أستراليا)

- أنظمة الإغلاق الدولية (الولايات المتحدة)

- أو. بيرك (الولايات المتحدة)

- روتشلينج (ألمانيا)

- سابك (المملكة العربية السعودية)

- شركة سيلجان القابضة (الولايات المتحدة)

- تكنوكاب سبا (إيطاليا)

- التاج (الولايات المتحدة)

- بيريكاب (ألمانيا)

- شركة أبتار جروب (الولايات المتحدة)

- منتجات المرجان (المملكة المتحدة)

- شركة جوالا كلوجر إس بي إيه (إيطاليا)

- يونايتد كابس (لوكسمبورغ)

- كابريت أستراليا (أستراليا)

- بانو كاب (كندا)

- الإغلاقات البلاستيكية (المملكة المتحدة)

- تريماس (الولايات المتحدة)

- شركة كومار، ذ.م.م (الولايات المتحدة)

- جيه إل كلارك (الولايات المتحدة)

- شركة إم جي إس للتغليف (الولايات المتحدة)

أحدث التطورات في سوق الأغطية والإغلاقات الدوائية العالمية

- في مايو 2025، دخلت مجموعة أبتار في شراكة استراتيجية مع شركة أدوية رائدة لتطوير أنظمة إغلاق ذكية ومتصلة تتميز بإمكانيات مثل التسلسل والتتبع ومراقبة الجرعات رقميًا. يُسرّع هذا التعاون دمج التقنيات الذكية في تغليف الأدوية المعقمة، ويدعم التركيز المتزايد على سلامة المرضى والامتثال للوائح التنظيمية. تضع هذه المبادرة أبتار في طليعة حلول الجيل القادم من تغليف الأدوية الرقمية.

- في يناير 2025، طرحت شركة ويست للخدمات الصيدلانية أغطية دايكيو بلاسكاب الجاهزة للاستخدام والمعتمدة (RUV) بتكوين متداخل، مما يتيح عمليات تعبئة وتشطيب أسرع وأنظف وأكثر كفاءة للعلاجات المتقدمة. يعزز هذا الإطلاق توافر أنظمة إغلاق معقمة وعالية الدقة، مصممة خصيصًا للمستحضرات البيولوجية، وعلاجات الخلايا، والحقن عالية القيمة. يعزز هذا التطوير موثوقية الإنتاج لمصنعي الأدوية، ويعزز مكانة ويست التنافسية في قطاع التعبئة والتغليف للحقن سريع النمو.

- في يونيو 2023، أطلقت شركة أبتار فارما غطاءً مطاطيًا جديدًا مصممًا خصيصًا لتركيبات الأدوية عالية الفعالية والحساسة، مما يُحسّن من التحكم في التلوث وسلامة المنتج. يُلبي هذا الابتكار بشكل مباشر الطلب المتزايد على مكونات تغليف آمنة ومناسبة للمستحضرات الصيدلانية الفعالة والبيولوجية. يُعزز سلامة المرضى، ويُعزز ضمان الجودة، ويُعزز حضور أبتار في سوق الغطاءات المطاطية الفاخرة.

- في مايو 2023، عززت شركة ويست للأدوية قدرتها التصنيعية في أمريكا الشمالية لتلبية الطلب المتزايد على الأغطية المعقمة مسبقًا والجاهزة للاستخدام في منصات الأدوية القابلة للحقن. يُحسّن هذا التوسع من مرونة سلسلة التوريد لشركات الأدوية، ويضمن توافرًا مستمرًا للمكونات الأساسية اللازمة للتعبئة المعقمة. كما يُعزز هذا التوسع في القدرة الإنتاجية دور ويست كمورد موثوق به لأسواق الأدوية الخاضعة للتنظيم.

- في أبريل 2023، دخلت داتويلر في شراكة استراتيجية تُركز على تطوير حلول تغليف مستدامة للمستحضرات البيولوجية، من خلال دمج مواد صديقة للبيئة وتحسين عمليات التصنيع. يُعزز هذا التعاون جهود الصناعة نحو تغليف صيدلاني أكثر مراعاةً للبيئة دون المساس بالتعقيم أو الأداء. كما يُرسخ هذا التعاون مكانة داتويلر كمساهم رئيسي في الابتكار المُستند إلى الاستدامة في منظومة الأغطية والسدادات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.