Global Pharmacy Information Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.95 Billion

USD

29.63 Billion

2024

2032

USD

12.95 Billion

USD

29.63 Billion

2024

2032

| 2025 –2032 | |

| USD 12.95 Billion | |

| USD 29.63 Billion | |

| % | |

|

تجزئة سوق أنظمة معلومات الصيدلة العالمية، حسب النوع (أنظمة معلومات صيدليات المرضى الداخليين والخارجيين)، والمكون (الخدمات، الأجهزة، والبرمجيات)، ونموذج النشر (السحابي، والمحلي، والويب)، والتطبيق (عيادات الأطباء، والمستشفيات والصيدليات، وخدمات الإسعاف، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة معلومات الصيدلة

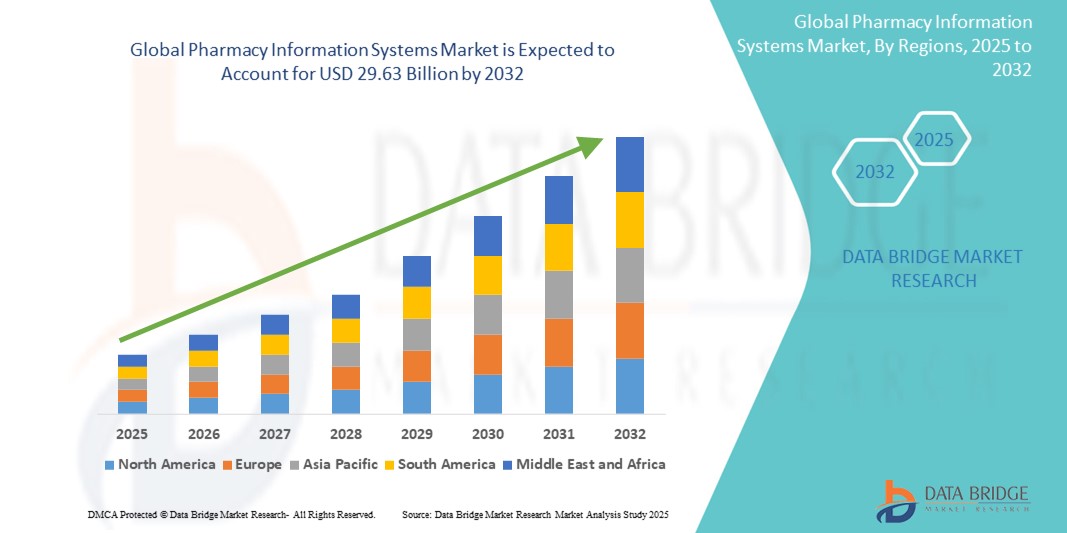

- تم تقييم حجم سوق أنظمة معلومات الصيدلة العالمية بـ 12.95 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 29.63 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 10.90٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الحاجة المتزايدة لتبسيط سير عمل الصيدلة وتحسين سلامة الأدوية وتقليل الأخطاء في تقديم الرعاية الصحية من خلال الأتمتة والحلول الرقمية

- علاوة على ذلك، يُسهم الطلب المتزايد على البنية التحتية المتكاملة لتكنولوجيا المعلومات في الرعاية الصحية، والاستثمارات المتنامية في أنظمة الوصفات الطبية الإلكترونية والسجلات الصحية الإلكترونية، في تعزيز اعتماد أنظمة معلومات الصيدليات. تُعزز هذه الاتجاهات دور أنظمة معلومات الصيدلية في بيئات الرعاية الصحية الحديثة، مما يدعم التوسع القوي في السوق.

تحليل سوق أنظمة معلومات الصيدلة

- أصبحت أنظمة معلومات الصيدلة (PIS)، المصممة لإدارة بيانات الأدوية وتبسيط سير عمل الصيدلية، ضرورية في كل من المستشفيات وصيدليات التجزئة نظرًا لقدرتها على تعزيز سلامة المرضى وتقليل أخطاء الأدوية وتحسين الكفاءة التشغيلية الشاملة

- إن الطلب المتزايد على أنظمة معلومات الصيدلة مدفوع في المقام الأول بالتركيز المتزايد على الرعاية الصحية الرقمية، والاعتماد المتزايد على السجلات الصحية الإلكترونية (EHRs)، والحاجة إلى الامتثال التنظيمي المتعلق بإدارة الأدوية

- سيطرت أمريكا الشمالية على سوق أنظمة معلومات الصيدلة بأكبر حصة إيرادات بلغت 42.2% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، واعتماد تكنولوجيا المعلومات الصحية العالية، والتفويضات الحكومية القوية للوصفات الطبية الإلكترونية وحفظ السجلات الرقمية، مع تصدر الولايات المتحدة من حيث تنفيذ أنظمة معلومات الصيدلة القائمة على المستشفيات والسحابة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق أنظمة معلومات الصيدلة خلال فترة التنبؤ بسبب التحول الرقمي السريع لأنظمة الرعاية الصحية والمبادرات الحكومية لتكنولوجيا المعلومات الصحية وزيادة الاستثمارات في أتمتة المستشفيات.

- استحوذ قطاع أنظمة معلومات الصيدليات الداخلية على أكبر حصة سوقية بنسبة 45% في عام 2024، مدفوعًا بالحاجة المتزايدة إلى أنظمة إدارة الأدوية المتكاملة داخل بيئات المستشفيات لدعم صرف الأدوية وإدارتها بدقة وفي الوقت الفعلي.

نطاق التقرير وتقسيم سوق أنظمة معلومات الصيدلة

|

صفات |

رؤى السوق الرئيسية لأنظمة معلومات الصيدلة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أنظمة معلومات الصيدلة

"حلول تكنولوجيا المعلومات الصحية المتكاملة والقائمة على السحابة تعزز التبني"

- من أبرز التوجهات المتسارعة في سوق أنظمة معلومات الصيدلة العالمية التحول نحو المنصات السحابية والتكامل السلس مع أنظمة معلومات الرعاية الصحية الأوسع نطاقًا، مثل السجلات الصحية الإلكترونية (EHR) ونظام إدخال أوامر الطبيب المحوسب (CPOE ) وأدوات الوصفات الطبية الإلكترونية. توفر هذه الأنظمة المتكاملة والقابلة للتطوير وصولاً فوريًا إلى بيانات المرضى وسجلات الأدوية وسير عمل الصيدلية عبر مواقع متعددة، مما يعزز الكفاءة السريرية وسلامة المرضى.

- على سبيل المثال، توفر حلول إدارة الصيدليات من سيرنر أنظمةً سحابيةً تتكامل مباشرةً مع البنية التحتية الأوسع للسجلات الصحية الإلكترونية للشركة، مما يتيح إدارةً مركزيةً للوصفات الطبية ودعمًا لاتخاذ القرارات. وبالمثل، توفر صيدلية ويلو للمرضى الداخليين من إيبك سيستمز أدواتٍ متكاملةً لطلب الأدوية وصرفها وإدارتها ضمن سجل صحي موحد.

- Cloud-based PIS allows for easier system updates, remote access, and scalability, making them attractive to both large hospitals and small practices. These platforms improve collaboration among healthcare professionals by providing a single source of truth for medication data, ultimately reducing prescription errors and streamlining refills and approvals

- Interoperability is a key component of this trend, with increasing efforts to ensure pharmacy systems can communicate effectively with laboratories, insurance systems, and patient health records. Vendors such as Mediware and McKesson are increasingly focusing on offering open, interoperable solutions that support national health information exchanges

- This trend toward cloud-native, fully integrated systems is transforming how pharmacies operate, reducing manual workloads, and improving decision-making. The adoption of such platforms is rapidly growing across both developed and developing markets, supported by government incentives, the need for cost-efficient operations, and the broader digital transformation of healthcare delivery systems

Pharmacy Information Systems Market Dynamics

Driver

“Rising Demand for Medication Safety and Regulatory Compliance”

- The increasing global focus on medication safety, regulatory compliance, and streamlined pharmacy operations is a major driver fueling the adoption of pharmacy information systems. These systems offer critical tools for drug interaction checks, automated dispensing, e-prescribing, and inventory management—all of which support improved patient outcomes and adherence to medical regulations

- For instance, in February 2024, BD (Becton, Dickinson and Company) enhanced its Pyxis medication management system with real-time inventory tracking and analytics, helping hospitals stay compliant with drug monitoring regulations and minimizing waste. Such innovations highlight how advanced PIS solutions contribute to better control and transparency in medication workflows

- Growing regulatory pressure in regions such as North America and Europe—requiring e-prescriptions, audit trails, and controlled substance tracking—has made the adoption of PIS systems not only beneficial but essential for healthcare providers. In addition, value-based care models and rising expectations around patient safety are further reinforcing the need for accurate and efficient medication management

- The integration of PIS into the broader healthcare IT infrastructure supports timely interventions, reduces adverse drug events, and ensures adherence to treatment protocols. These advantages are encouraging adoption in hospitals, long-term care facilities, and retail pharmacies

Restraint/Challenge

“High Implementation Costs and Data Interoperability Issues”

- Despite the growing benefits, high initial implementation costs, complex integration processes, and ongoing maintenance expenses remain significant challenges hindering broader adoption of pharmacy information systems, particularly for small and mid-sized providers

- Setting up a PIS often requires a substantial investment in software, hardware, staff training, and system customization, which can deter smaller healthcare settings operating under budget constraints. Furthermore, ensuring smooth interoperability with existing hospital information systems, insurance databases, and third-party applications can be technically challenging and resource-intensive

- For instance, fragmented IT infrastructure and lack of standardization in developing regions frequently result in limited data sharing between pharmacies and other care units, reducing the efficiency and impact of these systems. Even in developed markets, inconsistent data formats and siloed systems can hinder seamless integration, affecting workflow continuity and patient data accuracy

- To overcome these issues, vendors are increasingly offering modular and cloud-based solutions with flexible pricing and support for industry standards such as HL7 and FHIR.

- However, achieving full-scale adoption will require ongoing investments in digital literacy, infrastructure development, and policy-level initiatives to promote interoperability and affordability across the healthcare landscape

Pharmacy Information Systems Market Scope

The market is segmented on the basis of type, component, deployment model, and application.

- By Type

On the basis of type, the pharmacy information systems market is segmented into inpatient pharmacy information systems and outpatient pharmacy information systems. The inpatient pharmacy information systems segment dominated the market with the largest revenue share of 45% in 2024, driven by the increasing need for integrated medication management within hospitals and acute care settings. These systems facilitate real-time medication tracking, reduce dispensing errors, and support efficient communication with other hospital information systems.

The outpatient pharmacy information systems segment is anticipated to witness the fastest growth rate from 2025 to 2032, fueled by the rising number of retail pharmacies, urgent care centers, and ambulatory care units. The shift toward preventive care, patient engagement, and efficient prescription processing supports the demand for outpatient pharmacy solutions that enable electronic prescribing and medication counseling.

- By Component

بناءً على مكوناته، يُقسّم سوق أنظمة معلومات الصيدلة إلى خدمات وأجهزة وبرامج. وقد استحوذ قطاع البرمجيات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على منصات متطورة وسهلة الاستخدام تدعم إدخال طلبات الأدوية، والتحقق من تفاعل الأدوية، ومراقبة المخزون، وإدارة الامتثال. ويُعدّ التطور المستمر لواجهات البرامج ودمج الذكاء الاصطناعي لدعم اتخاذ القرار من عوامل النمو الرئيسية.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مع تزايد اعتماد مؤسسات الرعاية الصحية على خدمات التنفيذ والتدريب والدعم لضمان سلاسة تبني أنظمة تكنولوجيا المعلومات الصيدلانية وتحسينها. كما تعزز الخدمات المُدارة المُستعانة بمصادر خارجية ونماذج البرمجيات كخدمة (SaaS) الطلب.

- حسب نموذج النشر

بناءً على نموذج النشر، يُقسّم السوق إلى أنظمة معلومات صيدليات قائمة على السحابة، وأنظمة محلية، وأنظمة عبر الإنترنت. وقد استحوذ قطاع السحابة على أكبر حصة من إيرادات السوق في عام 2024، وذلك بفضل الطلب المتزايد على الحلول القابلة للتطوير والفعالة من حيث التكلفة، والتي يمكن الوصول إليها عن بُعد. يُتيح النشر السحابي تحديثات سهلة للنظام، وإدارة مركزية للبيانات، وتوافقًا بينيًا بين المرافق، مما يجعله خيارًا مفضلًا لشبكات الرعاية الصحية الكبيرة والممارسات المتنامية.

من المتوقع أن يشهد قطاع الخدمات المحلية نموًا مطردًا خلال الفترة المتوقعة من 2025 إلى 2032، لا سيما في المؤسسات التي تُولي أولوية للتحكم في البيانات وإمكانية تخصيصها. ومع ذلك، يواجه هذا القطاع تحديات تتعلق بارتفاع التكاليف الأولية ومتطلبات البنية التحتية لتكنولوجيا المعلومات.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنظمة معلومات الصيدليات إلى مستشفيات وصيدليات، وعيادات طبية، وخدمات إسعاف، وغيرها. سيهيمن قطاع المستشفيات والصيدليات على السوق في عام 2024، مدعومًا بالطلب المتزايد على إدارة الأدوية الشاملة والحاجة إلى أنظمة متكاملة في المستشفيات الداخلية والخارجية. تُقلّل هذه الأنظمة من أخطاء الأدوية، وتُحسّن الامتثال للوائح، وتُحسّن نتائج المرضى.

ومن المتوقع أن يشهد قطاع العيادات الطبية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالاعتماد المتزايد على الوصفات الطبية الإلكترونية، وبوابات المرضى، وأنظمة إدارة الممارسة المتكاملة.

تحليل إقليمي لسوق أنظمة معلومات الصيدلة

- سيطرت أمريكا الشمالية على سوق أنظمة معلومات الصيدلة بأكبر حصة إيرادات بلغت 42.2% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، واعتماد تكنولوجيا المعلومات الصحية العالية، والتفويضات الحكومية القوية للوصفات الطبية الإلكترونية وحفظ السجلات الرقمية، مع تصدر الولايات المتحدة من حيث تنفيذ أنظمة معلومات الصيدلة القائمة على المستشفيات والسحابة.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية للأنظمة التي تعمل على تعزيز الكفاءة التشغيلية وتقليل أخطاء الأدوية والامتثال لمعايير HIPAA وغيرها من معايير حماية البيانات

- ويتم دعم نمو المنطقة بشكل أكبر من خلال وجود كبار موردي تكنولوجيا المعلومات الصحية، وزيادة الاستثمارات في أتمتة المستشفيات، والمبادرات الحكومية المواتية، مما يعزز أنظمة معلومات الصيدلة كأداة أساسية في تقديم الرعاية الصحية الحديثة.

نظرة عامة على سوق أنظمة معلومات الصيدلة في الولايات المتحدة

استحوذ سوق أنظمة معلومات الصيدليات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، متجاوزًا 78% في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية والاعتماد الواسع النطاق للسجلات الصحية الإلكترونية. ويواصل التركيز المتزايد على الحد من أخطاء الأدوية، وتحسين كفاءة سير العمل، والالتزام باللوائح التنظيمية، تعزيز الطلب. كما أن دمج أنظمة الصيدليات مع أدوات دعم القرارات السريرية، ومنصات التأمين، وأنظمة الصرف الآلي، يُعزز نمو السوق، لا سيما في المستشفيات، وصيدليات التجزئة، ومرافق الرعاية الخارجية.

نظرة عامة على سوق أنظمة معلومات الصيدلة في أوروبا

من المتوقع أن يشهد سوق أنظمة معلومات الصيدليات في أوروبا نموًا مطردًا خلال فترة التوقعات، مدفوعًا بالتحول الرقمي في خدمات الرعاية الصحية والأطر التنظيمية الصارمة التي تعزز سلامة الأدوية. تستثمر دول المنطقة في أنظمة تكنولوجيا معلومات مترابطة تُسهّل تبادل البيانات آنيًا وتُحسّن الرعاية الصيدلانية. إضافةً إلى ذلك، يُشجع الوعي المتزايد بإدارة الأمراض المزمنة وشيخوخة السكان المستشفيات والعيادات على اعتماد أنظمة صيدليات تُحسّن دقة وكفاءة الوصفات الطبية.

نظرة عامة على سوق أنظمة معلومات الصيدلة في المملكة المتحدة

من المتوقع أن ينمو سوق أنظمة معلومات الصيدليات في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالمبادرات الصحية الوطنية لرقمنة عمليات الصيدليات وتعزيز سلامة المرضى. وقد أدى تركيز هيئة الخدمات الصحية الوطنية على نماذج الرعاية المتكاملة والوصفات الطبية الإلكترونية إلى تسريع نشر أنظمة الصيدليات في قطاعي الرعاية الصحية العام والخاص. ويُعد تحسين تتبع الأدوية، ومراقبة المخزون، ودعم الاستشارات عن بُعد من السمات الرئيسية التي تُسهم في اعتماد هذه الأنظمة في جميع أنحاء البلاد.

نظرة عامة على سوق أنظمة معلومات الصيدلة في ألمانيا

من المتوقع أن يشهد سوق أنظمة معلومات الصيدليات في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بتركيز الدولة على رقمنة الرعاية الصحية وأمن بيانات المرضى. وتعزز الأطر التنظيمية القوية، مثل قانون الصحة الإلكترونية ومعايير Gematik، تكامل أنظمة الصيدليات مع شبكات تكنولوجيا المعلومات الصحية الأوسع. ويدفع التطور التكنولوجي للمستشفيات الألمانية، والطلب المتزايد على الخدمات الصيدلانية الفعّالة، إلى استخدام أنظمة ذكية تضمن صرف الأدوية بدقة وفي الوقت المناسب، وتبسيط التواصل بين الأقسام.

نظرة عامة على سوق أنظمة معلومات الصيدلة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة معلومات الصيدليات في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتطور السريع للبنية التحتية للرعاية الصحية، والتوسع الحضري، وتزايد عبء الأمراض المزمنة. وتستثمر دول مثل الصين والهند واليابان بكثافة في تكنولوجيا المعلومات الصحية لتحسين رعاية المرضى وإدارة الأدوية. كما تُسهم المبادرات الحكومية لرقمنة المستشفيات العامة وتشجيع الوصفات الطبية الإلكترونية في خلق طلب قوي على أنظمة الصيدليات المتقدمة في مختلف مرافق الرعاية الصحية الحضرية والريفية.

نظرة عامة على سوق أنظمة معلومات الصيدلة في اليابان

يشهد سوق أنظمة معلومات الصيدليات في اليابان زخمًا متزايدًا بفضل قطاع الرعاية الصحية المُلِمّ بالتكنولوجيا في البلاد وتزايد عدد كبار السن. وتعتمد المستشفيات والصيدليات بشكل متزايد أنظمةً تدعم دقة صرف الأدوية، والجرد الآلي، والوصفات الطبية الإلكترونية. ويُسهّل التزام اليابان بالابتكار في مجال الرعاية الصحية، إلى جانب سياسات الصحة الرقمية التي تُوجّهها الحكومة، دمج أنظمة معلومات الصيدليات مع شبكات السجلات الطبية الإلكترونية الأوسع، مما يُحسّن تتبع الأدوية وتنسيق الرعاية.

نظرة عامة على سوق أنظمة معلومات الصيدلة في الهند

استحوذ سوق أنظمة معلومات الصيدليات في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بالرقمنة السريعة للرعاية الصحية، والتوسع العمراني، وزيادة الاستثمارات في البنية التحتية لتكنولوجيا المعلومات في المستشفيات. ومع تزايد اعتماد هذه الأنظمة في المستشفيات العامة والخاصة، تلعب أنظمة الصيدليات دورًا محوريًا في إدارة الأدوية، ومراقبة المخزون، والوصفات الطبية الإلكترونية. ويساهم سعي الحكومة نحو المستشفيات الذكية في إطار مبادرة الهند الرقمية، إلى جانب الطلب المتزايد على حلول فعّالة من حيث التكلفة وقابلة للتطوير، في دفع عجلة النمو في هذا القطاع.

حصة سوق أنظمة معلومات الصيدلة

إن صناعة أنظمة معلومات الصيدلة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إبيك سيستمز (الولايات المتحدة)

- شركة GE HealthCare Technologies Inc. (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة أومنيسيل (الولايات المتحدة)

- أوراكل هيلث (الولايات المتحدة)

- شركة ماكيسون (الولايات المتحدة)

- شركة سويس لوج للرعاية الصحية (سويسرا)

- شركة سيرنر (الولايات المتحدة)

- شركة Allscripts Healthcare Solutions, Inc. (الولايات المتحدة)

- eClinicalWorks، ذ.م.م (الولايات المتحدة)

- شركة كيرستريم هيلث (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة ميدسفير سيستمز (الولايات المتحدة)

- أثينا هيلث، المحدودة (الولايات المتحدة)

- شركة تاليست سيستمز، ذ.م.م (الولايات المتحدة)

- شركة سبوك القابضة (الولايات المتحدة)

- شركة أجفا للرعاية الصحية (بلجيكا)

- شركة NEXUS AG (ألمانيا)

ما هي التطورات الأخيرة في سوق أنظمة المعلومات الصيدلانية العالمية؟

- In April 2023, Cerner Corporation, a global health information technology leader, announced the expansion of its pharmacy information system capabilities through a partnership with Amazon Web Services (AWS). This strategic move aims to enhance data accessibility, scalability, and interoperability for healthcare providers using Cerner’s pharmacy platform. The integration with AWS cloud services underscores Cerner’s commitment to delivering high-performance, secure, and future-ready solutions tailored to the evolving needs of modern healthcare systems

- In March 2023, GE HealthCare introduced its next-generation pharmacy analytics solution as part of its Edison Health Services platform. Designed to optimize medication workflows and inventory management, the system uses AI-driven insights to improve pharmacy operations and patient outcomes. This advancement reflects GE HealthCare’s focus on leveraging advanced analytics to enhance efficiency, reduce medication errors, and support data-informed decision-making in hospital and retail pharmacy settings

- In March 2023, BD (Becton, Dickinson and Company) launched an upgraded version of its Pyxis ES System to support advanced medication management across healthcare facilities. The new enhancements include real-time integration with pharmacy systems, improved user interface, and extended analytics capabilities to support compliance and patient safety. This launch showcases BD’s ongoing innovation in automated medication dispensing and pharmacy informatics

- In February 2023, McKesson Corporation partnered with several regional hospital networks in Europe to implement its pharmacy information management solution across multiple acute care settings. The initiative focuses on standardizing medication data, automating dispensing processes, and ensuring regulatory compliance. McKesson’s active collaboration demonstrates its leadership in advancing safe, efficient pharmaceutical care through integrated IT systems

- In January 2023, Allscripts Healthcare Solutions completed the deployment of its Sunrise Pharmacy module at a leading healthcare institution in the Middle East. This milestone enables full integration of pharmacy operations with clinical decision support tools, ensuring seamless medication ordering, dispensing, and documentation. The project reinforces Allscripts’ global strategy to expand its footprint and support comprehensive digital transformation in pharmacy workflows

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.