Global Pipes Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

125.13 Billion

USD

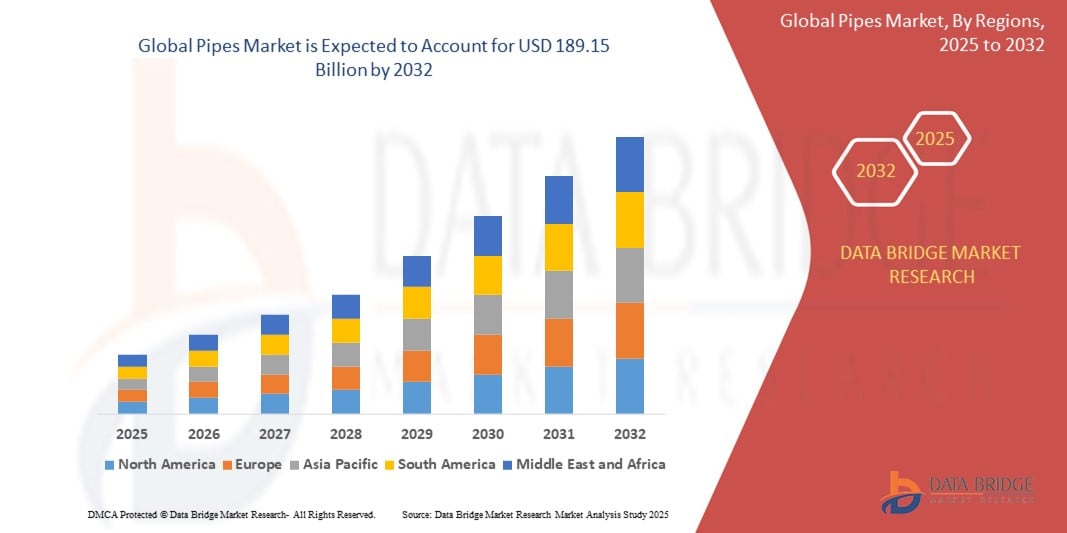

189.15 Billion

2024

2032

USD

125.13 Billion

USD

189.15 Billion

2024

2032

| 2025 –2032 | |

| USD 125.13 Billion | |

| USD 189.15 Billion | |

| % | |

|

تجزئة سوق الأنابيب العالمية، حسب المنتج (أنابيب فولاذية، بلاستيكية، وخرسانية)، حجم الأنبوب (حتى نصف بوصة، من نصف بوصة إلى بوصة واحدة، من بوصة إلى بوصتين، من ٢ إلى ٥ بوصات، من ٥ إلى ١٠ بوصات، من ١٠ إلى ٢٠ بوصة، وأكثر من ٢٠ بوصة)، التطبيق (البناء، البنية التحتية، الصناعة، والزراعة)، قنوات التوزيع (البيع المباشر والتجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

ما هو حجم سوق الأنابيب العالمي ومعدل النمو؟

- تم تقييم حجم سوق الأنابيب العالمي بـ 125.13 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 189.15 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة

- ويعود هذا النمو في المقام الأول إلى تحديث البنية التحتية والتوسع الحضري وتوسع قطاعي البناء والصناعة، وخاصة في الاقتصادات الناشئة.

- بالإضافة إلى ذلك، فإن الطلب المتزايد على مواد الأنابيب المتينة والمقاومة للتآكل وخفيفة الوزن مثل الأنابيب البلاستيكية والمركبة يواصل تحويل ديناميكيات السوق لصالح حلول الأنابيب المبتكرة عبر أنظمة إدارة المياه والنفط والغاز والصرف الصحي.

ما هي أهم النقاط المستفادة من سوق الأنابيب؟

- تُعد الأنابيب من مكونات البنية التحتية الأساسية، وتُستخدم على نطاق واسع في توزيع المياه والري والصرف الصحي والصرف الصحي ونقل النفط والغاز وأنظمة نقل السوائل الصناعية

- يتم تعزيز السوق من خلال زيادة الاستثمارات في تطوير المدن الذكية، وترقية البنية التحتية للمياه، والتركيز المتزايد على المواد المستدامة والفعالة من حيث الطاقة، مثل أنابيب البولي إيثيلين عالي الكثافة ، والبولي إيثيلين المتشابك ، والأنابيب المركبة.

- إن الابتكارات الهامة في مواد الأنابيب، وإمكانية إعادة التدوير، وتقنيات التركيب، إلى جانب الحاجة المتزايدة إلى شبكات أنابيب مقاومة للتسرب، وطويلة الأمد، وخالية من الصيانة، تعمل بشكل جماعي على تسريع نمو سوق الأنابيب العالمية.

- سيطرت أمريكا الشمالية على سوق الأنابيب العالمية، حيث استحوذت على أكبر حصة من الإيرادات بنسبة 32.89% في عام 2024، مدفوعة في المقام الأول بالتطوير المكثف للبنية التحتية، وزيادة استبدال خطوط الأنابيب القديمة، والاعتماد الواسع النطاق لمواد الأنابيب المتقدمة مثل HDPE وPEX.

- من المتوقع أن ينمو سوق الأنابيب في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 12.33٪ من عام 2025 إلى عام 2032، مدفوعًا بالتوسع الحضري السريع والتصنيع وزيادة الاستثمارات في تطوير البنية التحتية في دول مثل الصين والهند وجنوب شرق آسيا.

- سيطرت شريحة الصلب على سوق الأنابيب بأكبر حصة من إيرادات السوق بنسبة 42.5٪ في عام 2024، وذلك بفضل قوتها الفائقة ومتانتها ومقاومتها للضغط العالي

نطاق التقرير وتقسيم سوق الأنابيب

|

صفات |

رؤى رئيسية حول سوق الأنابيب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الأنابيب؟

" تزايد الطلب على حلول الأنابيب الذكية والمستدامة "

- إن الاتجاه المهم والمتطور في سوق الأنابيب العالمية هو الطلب المتزايد على أنظمة الأنابيب الصديقة للبيئة والمتينة والذكية، مدفوعًا بتطوير البنية التحتية الحضرية والمدن الذكية واللوائح البيئية

- يتم اعتماد أنابيب PVC وHDPE وPEX بشكل متزايد بسبب مقاومتها للتآكل ومرونتها وانخفاض صيانتها وملاءمتها للحفاظ على المياه والأنظمة الموفرة للطاقة

- على سبيل المثال، في مارس 2024، أطلقت مجموعة Aliaxis خطًا من أنظمة الأنابيب البلاستيكية القابلة لإعادة التدوير والمصممة لإدارة المياه الذكية في أوروبا وأمريكا الشمالية

- تكتسب عملية دمج أنظمة مراقبة الأنابيب المدعومة بتقنية إنترنت الأشياء والتي تساعد في الكشف عن التسريبات وتقلبات الضغط والأداء في الوقت الفعلي شعبية كبيرة، وخاصة في البنية التحتية واسعة النطاق والتطبيقات الصناعية

- إن هذا الاتجاه نحو الأنابيب الذكية والمستدامة يعيد تشكيل تخطيط البنية التحتية في كل من الاقتصادات المتقدمة والناشئة، مما يوفر وفورات في التكاليف على المدى الطويل وتحسين الأداء.

ما هي العوامل الرئيسية المحركة لسوق الأنابيب؟

- يُعد نمو قطاع البناء، وخاصةً في القطاعات السكنية والتجارية والصناعية، محركًا رئيسيًا لسوق الأنابيب. ويشهد الطلب ارتفاعًا ملحوظًا، لا سيما في الاقتصادات الناشئة التي تشهد توسعًا حضريًا سريعًا.

- على سبيل المثال، في أبريل 2024، أعلنت شركة تاتا بايبس عن زيادة في المبيعات مدفوعة بمهمة المدن الذكية في الهند وتأكيدها على البنية التحتية الحديثة لإمدادات المياه والغاز.

- الاستثمارات الحكومية في مشاريع إمدادات المياه والصرف الصحي وأنابيب النفط والغاز، إلى جانب اللوائح الصارمة التي تعزز البنية التحتية المستدامة، تعمل على تسريع دورة تركيب الأنابيب واستبدالها.

- كما يساهم توسيع شبكات الري في الزراعة، والاعتماد المتزايد على أنظمة التبريد والتدفئة المركزية، وتحديث خطوط الأنابيب القديمة في الدول المتقدمة، في نمو السوق.

- علاوة على ذلك، فإن زيادة وعي المستهلكين بأنظمة مياه الشرب الآمنة وإدارة مياه الصرف الصحي الفعالة تعمل على تعزيز الطلب على مواد الأنابيب الحديثة مقارنة بالبدائل التقليدية مثل الفولاذ أو الخرسانة.

ما هو العامل الذي يعيق نمو سوق الأنابيب؟

- إن التحدي الأساسي في سوق الأنابيب هو التقلبات في أسعار المواد الخام، وخاصة البوليمرات مثل PVC وHDPE والمعادن مثل النحاس والصلب، مما يؤثر بشكل كبير على تكاليف الإنتاج واستقرار الأسعار.

- على سبيل المثال، في أواخر عام 2023، أثرت تقلبات أسعار النفط العالمية على تكلفة البولي إيثيلين والبولي بروبيلين، مما أدى إلى اضطرابات مؤقتة في سلسلة التوريد لمصنعي الأنابيب الرئيسيين.

- تشكل المخاوف البيئية بشأن الأنابيب البلاستيكية، وخاصة في المناطق التي تفرض لوائح صارمة على استخدام البلاستيك، عقبة أمام توسيع السوق على الرغم من إمكانية إعادة تدوير بعض المواد

- في المناطق النامية، غالبًا ما يعيق الافتقار إلى الوعي والبنية التحتية المحدودة والقيود المفروضة على الميزانية اعتماد أنظمة الأنابيب الحديثة، مما يؤدي إلى تفضيل المواد التقليدية أو دون المستوى المطلوب

- ولمعالجة هذه القضايا، يركز المصنعون على ابتكار المواد، ونماذج الاقتصاد الدائري، والشراكات مع الحكومات لتعزيز حلول الأنابيب المستدامة وبأسعار معقولة.

كيف يتم تقسيم سوق الأنابيب؟

يتم تقسيم السوق على أساس المنتج وحجم الأنبوب والتطبيق وقناة التوزيع.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق الأنابيب إلى أنابيب فولاذية، وبلاستيكية، وخرسانية. وقد هيمن قطاع الصلب على سوق الأنابيب محققًا أكبر حصة من إيرادات السوق بنسبة 42.5% في عام 2024، بفضل قوته ومتانته الفائقة ومقاومته للضغط العالي. تُستخدم أنابيب الصلب على نطاق واسع في التطبيقات الصناعية، وقطاع النفط والغاز، والبنية التحتية عالية الضغط. كما يُسهم طول عمرها الافتراضي ومقاومتها للتآكل (مثل الفولاذ المجلفن أو المقاوم للصدأ) في استمرار هيمنتها.

من المتوقع أن يشهد قطاع الأنابيب البلاستيكية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الطلب على أنظمة السباكة المنزلية والري الزراعي وإمدادات المياه. تتميز المواد البلاستيكية، مثل PVC وCPVC وHDPE، بكفاءة التكلفة وسهولة التركيب والمرونة، مما يجعلها بدائل جذابة في العديد من القطاعات.

• حسب حجم الأنبوب

بناءً على حجم الأنابيب، يُقسّم السوق إلى: حتى نصف بوصة، ومن نصف بوصة إلى بوصة واحدة، ومن بوصة إلى بوصتين، ومن ٢ إلى ٥ بوصات، ومن ٥ إلى ١٠ بوصات، ومن ١٠ إلى ٢٠ بوصة، وأكبر من ٢٠ بوصة. استحوذت فئة ٢ إلى ٥ بوصات على أكبر حصة سوقية بنسبة ٢٨.٦٪ في عام ٢٠٢٤، ويعود ذلك أساسًا إلى استخدامها الواسع في التطبيقات السكنية والتجارية متوسطة الحجم، بما في ذلك أنظمة السباكة والتكييف والصرف الصحي. تُحقق هذه الفئة من الأحجام توازنًا مثاليًا بين معدل التدفق ومعالجة الضغط، مما يجعلها متعددة الاستخدامات.

ومن المتوقع أن يسجل قطاع 10-20 بوصة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على مشاريع تطوير البنية التحتية، مثل إمدادات المياه الحضرية وأنظمة إدارة مياه الأمطار، حيث تكون الأنابيب ذات القطر الأكبر ضرورية للتدفق عالي الحجم.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأنابيب إلى قطاعات البناء والبنية التحتية والصناعة والزراعة. وقد هيمن قطاع البنية التحتية على السوق بحصة إيرادات بلغت 39.3% في عام 2024، ويعزى ذلك إلى تزايد الاستثمارات في مشاريع توزيع المياه الحضرية وشبكات الصرف الصحي والنقل في المناطق المتقدمة والناشئة على حد سواء. وتُعدّ تحديثات البنية التحتية واسعة النطاق في دول مثل الهند والصين والولايات المتحدة الأمريكية دافعًا رئيسيًا لهذا القطاع.

من المتوقع أن يشهد القطاع الصناعي أعلى معدل نمو بين عامي 2025 و2032، بفضل توسع تطبيقاته في قطاعات النفط والغاز، والمعالجة الكيميائية، والتصنيع، والتعدين. وتعزز الحاجة إلى أنظمة أنابيب متخصصة تتحمل الضغط الشديد، ودرجات الحرارة العالية، والمواد المسببة للتآكل، الطلب على مواد الأنابيب المتطورة في هذا القطاع.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى البيع المباشر والبيع بالتجزئة. وقد شكّل قطاع البيع المباشر أكبر حصة من إيرادات السوق بنسبة 61.8% في عام 2024، مدفوعًا بالمشتريات بالجملة في مشاريع البنية التحتية والصناعية، حيث تُدار الكميات الكبيرة ومواصفات الأنابيب المُخصصة عادةً مباشرةً من خلال عقود بين المصنّعين والموزّعين.

من المتوقع أن يُحقق قطاع مبيعات التجزئة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بالطلب المتزايد على الأنابيب في مشاريع تجديد المنازل ذاتية الصنع، والبناء على نطاق صغير، واحتياجات السباكة المحلية. وتُسهّل توسعات التجارة الإلكترونية ومتاجر الأدوات المنزلية على المستهلكين وصغار المقاولين الوصول إلى مجموعة أوسع من منتجات الأنابيب.

أية منطقة تمتلك أكبر حصة من سوق الأنابيب؟

- سيطرت أمريكا الشمالية على سوق الأنابيب العالمية، حيث استحوذت على أكبر حصة من الإيرادات بنسبة 32.89% في عام 2024، مدفوعة في المقام الأول بالتطوير المكثف للبنية التحتية، والاستبدال المتزايد لخطوط الأنابيب القديمة، والاعتماد الواسع النطاق لمواد الأنابيب المتقدمة مثل HDPE وPEX.

- يتم تعزيز الطلب في المنطقة من خلال ترقيات إدارة المياه البلدية، وتوسعات خطوط أنابيب النفط والغاز، والشعبية المتزايدة لممارسات البناء المستدامة

- كما أن الاستثمار المرتفع في المدن الذكية، وتجديد البنية التحتية لخطوط الأنابيب القديمة، والتركيز على الحفاظ على المياه، يساهم أيضًا في ريادة المنطقة في السوق العالمية.

نظرة ثاقبة على سوق الأنابيب في الولايات المتحدة

هيمن سوق الأنابيب الأمريكي على حصة إيرادات أمريكا الشمالية في عام 2024، مدعومًا باستثمارات واسعة النطاق في مشاريع البناء السكنية والتجارية والصناعية، بالإضافة إلى البنية التحتية لنقل الطاقة. وتُسهم أنظمة المياه الذكية، وتوسيع شبكات الري، ومشاريع إدارة مياه الأمطار في زيادة الطلب. إضافةً إلى ذلك، يُسهم تجديد أنابيب إمدادات المياه والصرف الصحي المتدهورة في المناطق الحضرية، إلى جانب الإنفاق الحكومي على البنية التحتية، في تعزيز مكانة الولايات المتحدة كمحرك رئيسي لنمو السوق الإقليمية.

نظرة عامة على سوق الأنابيب في أوروبا

من المتوقع أن يشهد سوق الأنابيب في أوروبا نموًا قويًا خلال فترة التوقعات، وذلك بفضل اللوائح البيئية الصارمة، وزيادة الطلب على مواد الأنابيب الصديقة للبيئة، وتجديد البنية التحتية القديمة للمرافق. ويتزايد استخدام الأنابيب البلاستيكية لإمدادات المياه، وإدارة مياه الصرف الصحي، وأنظمة التدفئة والتهوية وتكييف الهواء. وتشجع لوائح الاتحاد الأوروبي المتعلقة بانبعاثات الكربون وكفاءة الطاقة على استخدام أنظمة الأنابيب الموفرة للحرارة والقابلة لإعادة التدوير في مختلف القطاعات.

نظرة عامة على سوق الأنابيب في المملكة المتحدة

يشهد سوق الأنابيب في المملكة المتحدة نموًا مطردًا، مدفوعًا بمبادرات البناء الذكي، ومشاريع إعادة التطوير الحضري، والتركيز المتزايد على أنظمة التحكم في الفيضانات. ويعزز التمويل الحكومي للإسكان والبنية التحتية الخضراء الطلب على أنظمة الأنابيب المتينة منخفضة الصيانة. كما يدعم تزايد شعبية البناء المعياري استخدام تقنيات الأنابيب المتقدمة.

نظرة عامة على سوق الأنابيب في ألمانيا

يشهد سوق الأنابيب في ألمانيا نموًا ملحوظًا، مدعومًا بالقاعدة الصناعية القوية في البلاد والتركيز على البنية التحتية المستدامة. ويساهم توجه ألمانيا نحو المباني الموفرة للطاقة، واستبدال أنظمة السباكة القديمة، واستخدام المواد القابلة لإعادة التدوير، في تمهيد الطريق لنمو مطرد على المدى الطويل. ويشهد السوق طلبًا قويًا بشكل خاص في مجال الإنشاءات الحضرية، والتدفئة المركزية، وتركيبات أنابيب الطاقة المتجددة.

ما هي المنطقة الأسرع نمواً في سوق الأنابيب؟

من المتوقع أن ينمو سوق الأنابيب في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 12.33% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع والتصنيع، وزيادة الاستثمارات في تطوير البنية التحتية في دول مثل الصين والهند وجنوب شرق آسيا. تُسهم المبادرات الحكومية التي تُشجع المدن الذكية ومشاريع الصرف الصحي والإسكان الميسور بشكل كبير في زيادة طلب المنطقة على أنظمة الأنابيب الحديثة. كما أن مشاريع الإنشاءات الضخمة في المنطقة، وظهورها كمركز عالمي لتصنيع مكونات الأنابيب، يجعلان من الأنابيب أكثر سهولة في الحصول عليها وأكثر فعالية من حيث التكلفة لقاعدة أوسع من المستهلكين.

نظرة عامة على سوق الأنابيب في اليابان

يشهد سوق الأنابيب في اليابان نموًا مطردًا بفضل تركيز البلاد على التجديد الحضري، وتطوير البنية التحتية القديمة، والتكامل التكنولوجي. ويتزايد استخدام الأنابيب في شبكات المياه الذكية، وأنظمة السباكة السكنية، ومشاريع الأتمتة الصناعية. كما يُسهم تركيز اليابان على البنية التحتية المقاومة للكوارث في زيادة الطلب على أنظمة الأنابيب عالية الأداء.

نظرة عامة على سوق الأنابيب في الصين

استحوذ سوق الأنابيب الصينية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، بفضل الاستثمارات الضخمة في البنية التحتية، وتوسع مشاريع التطوير العقاري، والاعتماد المتزايد على التقنيات الذكية والصديقة للبيئة. يقدم المصنعون المحليون حلولاً متطورة وبأسعار معقولة، مما يجعل الأنابيب متاحة بسهولة في مشاريع البناء الحضرية والريفية. وتشجع الحملات الوطنية، مثل "الصين الجميلة" و"المدن الإسفنجية"، على استخدام الأنابيب الفعالة في أنظمة الصرف الصحي، ومياه الصرف الصحي، وتجميع مياه الأمطار.

ما هي أفضل الشركات في سوق الأنابيب؟

وتقود صناعة الأنابيب في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة علياكسيس ش.م. (بلجيكا)

- Pipelife Austria GmbH & Co KG (النمسا)

- شركة سيكيسوي الكيميائية المحدودة (اليابان)

- شركة وينربرجر إيه جي (النمسا)

- بلاستيكوس فيرو، إس إل يو (إسبانيا)

- أوربيا (المكسيك)

- أنظمة الصرف المتقدمة (الولايات المتحدة)

- شركة عليا في الهند

- أجرو (النمسا)

- شركة نورث ويست بايب (الولايات المتحدة)

- مجموعة CPM للصرف الصحي (المملكة المتحدة)

- شركة شينجيانغ غوتونغ لخطوط الأنابيب المحدودة (الصين)

- مجموعة تومسون للأنابيب (الولايات المتحدة)

- شركة فينوليكس للصناعات المحدودة (الهند)

- Cemex SAB De CV (المكسيك)

- شركة أميانتيت العربية السعودية (المملكة العربية السعودية)

- شركة فورتيرا (الولايات المتحدة)

- شركة أولد كاسل بريكاست (الولايات المتحدة)

- منتجات نوكور الأنبوبية (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأنابيب العالمية؟

- في مايو 2023، أعلنت شركة Uponor Oyj عن قرارها بالاستحواذ على حصة 44.7% المتبقية في شركتها التابعة Uponor Infra Oy من مجموعة KWH، مما رفع ملكيتها إلى 100%. ورغم أن هذه الصفقة لا تؤثر على مبيعات Uponor أو نتائجها التشغيلية، إلا أنه من المتوقع أن تُحقق قيمة مضافة للمساهمين من خلال تحسين ربحية السهم، مما يُشير إلى سيطرة أقوى على عمليات البنية التحتية.

- في أكتوبر 2021، استحوذت شركة TechnipFMC على تقنية Magma Global، جامعةً بذلك بين القدرات التكنولوجية للشركتين لتطوير حلول أنابيب مركبة ثورية لقطاعي الطاقة التقليدي والناشئ. تُعزز هذه الخطوة الاستراتيجية محفظة TechnipFMC بأنظمة أنابيب مركبة متطورة، مما يُعزز ميزتها التنافسية في البنية التحتية لأنابيب الجيل التالي.

- في يونيو 2021، أعلنت شركة Advanced Drainage Systems, Inc. عن استحواذها على شركة Jet Polymer Recycling، وهي شركة إعادة تدوير مملوكة للقطاع الخاص ومقرها المنطقة الجنوبية الشرقية من الولايات المتحدة. يدعم هذا الاستحواذ التزام ADS بالاستدامة وممارسات الاقتصاد الدائري، من خلال تعزيز قدراتها الداخلية في مجال إعادة التدوير وتوسيع البنية التحتية لمعالجة المواد.

- في مايو 2021، سلّمت شركة ماجما جلوبال أحد أوائل أنابيب الرفع المركبة عالية الضغط في العالم إلى شركة HWCG في موقع التخزين التابع لها على ساحل الخليج، مُعلنةً بذلك اكتمال نظام الرفع المرن المزاح (OFR). يُبرهن هذا الإنجاز على قدرة ماجما على توفير حلول سريعة النشر وعالية الأداء لتطبيقات الطوارئ والمياه العميقة.

- في يناير 2021، طرحت شركة بيكر هيوز الجيل الجديد من الأنابيب المرنة المركبة البرية، بهدف حل مشاكل التآكل وارتفاع تكاليف الصيانة المرتبطة بأنابيب الصلب التقليدية. يمثل خط الإنتاج الجديد بديلاً فعالاً من حيث التكلفة ومتينًا للتطبيقات الصناعية والبرية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأنابيب العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الأنابيب العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 المصادر الثانوية

2.15 سوق الأنابيب العالمي: لمحة بحثية

2.16 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تغطية المواد الخام

5.2 تحليل الإنتاج والاستهلاك

5.3 سيناريو الاستيراد والتصدير

5.4 التقدم التكنولوجي من قبل الشركات المصنعة

5.5 القوى الخمس لبورتر

5.6 معايير اختيار البائعين

5.7 تحليل بيستل

5.8 تغطية التنظيم

5.9 شبكة مصفوفة 4P

5.1 شبكة 3 C

6 تحليل سلسلة التوريد

6.1 نظرة عامة

6.2 سيناريو التكلفة اللوجستية

6.3 أهمية مقدمي الخدمات اللوجستية

7 سيناريو تغير المناخ

7.1 المخاوف البيئية

7.2 استجابة الصناعة

7.3 دور الحكومة

7.4 توصيات المحللين

8 نظرة استراتيجية

8.1 دخول السوق

8.2 التسويق والتوزيع

8.3 تشكيل التحالف

8.4 إطلاق منتجات جديدة

8.5 توسيع الإنتاج

8.6 عمليات الدمج والاستحواذ

9 سوق الأنابيب العالمي، حسب المادة، (2022-2031)، (مليون دولار أمريكي) (طن)

9.1 نظرة عامة

9.2 الأنابيب المعدنية

9.2.1 أنابيب المواد الحديدية

9.2.1.1. أنابيب المواد الحديدية، حسب النوع

9.2.1.1.1. أنابيب فولاذية

9.2.1.1.1.1 أنابيب الصلب، حسب النوع

9.2.1.1.1.1.1.1. أنابيب الفولاذ الكربوني

9.2.1.1.1.1.2. أنابيب الفولاذ المقاوم للصدأ

9.2.1.1.1.1.3. أنابيب الفولاذ السبائكي

9.2.1.1.1.1.4. فولاذ مقاوم للصدأ مزدوج

9.2.1.1.1.1.5. أنابيب فولاذية مجلفنة

9.2.1.1.2. أنبوب حديدي

9.2.1.1.2.1 أنابيب الحديد، حسب النوع

9.2.1.1.2.1.1. أنابيب الحديد المطاوع

9.2.1.1.2.1.2. أنابيب الحديد الزهر

9.2.2 أنابيب المواد غير الحديدية

9.2.2.1. أنابيب المواد غير الحديدية، حسب النوع

9.2.2.1.1. أنابيب سبائك الألومنيوم

9.2.2.1.2. أنابيب سبائك النحاس

9.2.2.1.3. أنابيب سبائك النيكل

9.2.2.1.4. أنابيب سبائك التيتانيوم

9.2.2.1.5. أنابيب سبائك الزركونيوم

9.3 الأنابيب غير المعدنية

9.3.1 الأنابيب غير المعدنية، حسب النوع

9.3.1.1. البلاستيك

9.3.1.1.1. البلاستيك، حسب النوع

9.3.1.1.1.1 كلوريد البولي فينيل (PVC)

9.3.1.1.1.1.1. بولي فينيل كلوريد (PVC)، حسب النوع

9.3.1.1.1.1.2. كلوريد البولي فينيل الصلب (RPVC)

9.3.1.1.1.1.3. كلوريد البولي فينيل المكلور (CPVC)

9.3.1.1.1.2 البولي إيثيلين (PE)

9.3.1.1.1.2.1. البولي إيثيلين (PE)، حسب النوع

9.3.1.1.1.2.2. البولي إيثيلين عالي الكثافة

أ. البولي إيثيلين عالي الكثافة، حسب الدرجة

I. PE 100

II. PE 80

ثالثًا. PE63

رابعًا: PE 40

الخامس. PE 32

9.3.1.1.1.2.3. PERT (بولي إيثيلين مقاوم لدرجات الحرارة المرتفعة)

9.3.1.1.1.2.4. PEX (بولي إيثيلين متقاطع)

9.3.1.1.1.2.5. البولي إيثيلين منخفض الكثافة

9.3.1.1.1.2.6. البولي إيثيلين منخفض الكثافة الخطي

9.3.1.1.1.2.7. البولي إيثيلين متوسط الكثافة (MDPE)

9.3.1.1.1.3 البولي بروبيلين (PP)

9.3.1.1.1.4 أنابيب أكريلونيتريل بوتادين ستايرين (ABS)

9.3.1.2. الخرسانة

9.3.1.2.1. الخرسانة، حسب النوع

9.3.1.2.1.1 أنابيب أسطوانية خرسانية مسبقة الإجهاد

9.3.1.2.1.2 أنابيب خرسانية مسلحة مسبقة الإجهاد

9.3.1.2.1.3 أنابيب الخرسانة المسلحة

9.3.1.2.1.4 أنابيب خرسانية مغلفة بالقضبان

9.3.1.2.1.5 آخرون

9.3.1.3. آخرون

10 سوق الأنابيب العالمية، حسب عملية التصنيع، (2022-2031)، (مليون دولار أمريكي)

10.1 نظرة عامة

10.2 تصنيع الأنابيب غير الملحومة

10.3 تصنيع أنابيب اللحام بالمقاومة الكهربائية (ERW)

10.4 تصنيع أنابيب اللحام بالقوس المغمور (المنشار)

10.5 تصنيع الأنابيب باستخدام تقنية اللحام القوسي المغمور المزدوج (DSAW)

10.6 عملية تصنيع الأنابيب الملحومة وغير الملحومة عملية تصنيع الأنابيب الملحومة وغير الملحومة

11 سوق الأنابيب العالمي، حسب الفئة، (2022-2031)، (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 أنابيب الضغط

11.3 الأنابيب غير المضغوطة

١٢ سوق الأنابيب العالمية، حسب الحجم، (٢٠٢٢-٢٠٣١) (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 حتى 1/2 بوصة

12.3 1/2-1 بوصة

12.4 1-2 بوصة

12.5 2-5 بوصة

12.6 5-10 بوصة

12.7 10-20 بوصة

12.8 فوق 20 بوصة

13 سوق أنابيب البولي إيثيلين (PE) العالمي، حسب الصناعة، (2022-2031) (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 البنية التحتية للمياه

13.2.1 البنية التحتية للمياه، حسب التطبيق

13.2.1.1. الزراعة

13.2.1.1.1. الزراعة، بالتطبيق

13.2.1.1.1.1 الري بالغمر

13.2.1.1.1.2 الري بالرش

13.2.1.1.1.3 الري بالتنقيط

13.2.1.1.1.4 آخرون

13.2.1.2. الصرف الصحي

13.2.1.2.1. مياه الصرف الصحي، حسب الاستخدام

13.2.1.2.1.1 نظام الصرف الصحي المنزلي

13.2.1.2.1.2 النظام الصحي

13.2.1.2.1.3 صناعة البتروكيماويات

13.2.1.2.1.4 صناعة الأسمدة

13.2.1.2.1.5 آخرون

13.2.2 البنية التحتية للمياه، حسب المادة

13.2.2.1. الأنابيب المعدنية

13.2.2.2. الأنابيب غير المعدنية

13.3 البنية التحتية للنفط والغاز

13.3.1 النفط والغاز، حسب التطبيق

13.3.1.1. خطوط إنتاج النفط

13.3.1.2. أنابيب التكرير

13.3.1.3. مناولة الوقود وتخزينه

13.3.1.4. الغاز الطبيعي المسال

13.3.1.5. آخرون

13.3.2 النفط والغاز، حسب المادة

13.3.2.1.1. الأنابيب المعدنية

13.3.2.1.2. الأنابيب غير المعدنية

13.4 البنية التحتية الصناعية

13.4.1 البنية التحتية الصناعية، حسب التطبيق

13.4.1.1. المواد الكيميائية

13.4.1.2. الرعاية الصحية

13.4.1.3. التعدين

13.4.1.4. الورق واللب

13.4.1.5. آخرون

13.4.2 البنية التحتية الصناعية، حسب المواد

13.4.2.1. الأنابيب المعدنية

13.4.2.2. الأنابيب غير المعدنية

13.5 البنية التحتية للمباني

13.5.1 البنية التحتية للمباني، حسب التطبيق

13.5.1.1. الضيافة (الفنادق والمنتجعات)

13.5.1.2. مبنى الحكومة

13.5.1.3. مبنى تجاري

13.5.1.4. المباني السكنية

13.5.1.5. آخرون

13.5.2 البنية التحتية للمباني، حسب المواد

13.5.2.1. الأنابيب المعدنية

13.5.2.2. الأنابيب غير المعدنية

14 سوق الأنابيب العالمي، حسب قنوات التوزيع، (2022-2031) (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 البيع المباشر

14.3 البيع بالتجزئة

15 سوق الأنابيب العالمي، حسب المنطقة، (2022-2031)، (مليون دولار أمريكي)

15.1 سوق الأنابيب العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

15.2 أمريكا الشمالية

15.2.1 الولايات المتحدة

15.2.2 كندا

15.2.3 المكسيك

15.3 أوروبا

15.3.1 المملكة المتحدة

15.3.2 إيطاليا

15.3.3 فرنسا

15.3.4 إسبانيا

15.3.5 روسيا

15.3.6 سويسرا

15.3.7 تركيا

15.3.8 بلجيكا

15.3.9 هولندا

15.3.10 بقية أوروبا

15.4 منطقة آسيا والمحيط الهادئ

15.4.1 اليابان

15.4.2 الصين

15.4.3 كوريا الجنوبية

15.4.4 الهند

15.4.5 سنغافورة

15.4.6 تايلاند

15.4.7 إندونيسيا

15.4.8 ماليزيا

15.4.9 الفلبين

15.4.10 أستراليا ونيوزيلندا

15.4.11 بقية منطقة آسيا والمحيط الهادئ

15.5 أمريكا الجنوبية

15.5.1 البرازيل

15.5.2 الأرجنتين

15.5.3 بقية أمريكا الجنوبية

15.6 الشرق الأوسط وأفريقيا

15.6.1 جنوب أفريقيا

15.6.2 مصر

15.6.3 المملكة العربية السعودية

15.6.4 الإمارات العربية المتحدة

15.6.5 إسرائيل

15.6.6 بقية دول الشرق الأوسط وأفريقيا

16 سوق الأنابيب العالمي، مشهد الشركة

16.1 تحليل أسهم الشركة: عالميًا

16.2 تحليل أسهم الشركة: أمريكا الشمالية

16.3 تحليل أسهم الشركة: أوروبا

16.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

16.5 عمليات الدمج والاستحواذ

16.6 تطوير المنتجات الجديدة والموافقات عليها

16.7 التوسعات

16.8 الشراكة والتطورات الاستراتيجية الأخرى

17 تحليل SWOT وجسر البيانات لأبحاث السوق

18 سوق الأنابيب العالمي - نبذة عن الشركة

18.1 شركة فوروكاوا للكهرباء المحدودة

18.1.1 لمحة عامة عن الشركة

18.1.2 محفظة المنتجات

18.1.3 تحليل الإيرادات

18.1.4 التحديثات الأخيرة

18.2 شركة أواسيس لمعدات الري المحدودة

18.2.1 لمحة عامة عن الشركة

18.2.2 محفظة المنتجات

18.2.3 تحليل الإيرادات

18.2.4 التحديثات الأخيرة

18.3 شركة كوريا للصناعات البتروكيماوية المحدودة

18.3.1 لمحة عامة عن الشركة

18.3.2 محفظة المنتجات

18.3.3 تحليل الإيرادات

18.3.4 التحديثات الأخيرة

18.4 شركة شنغهاي للمعادن

18.4.1 لمحة عامة عن الشركة

18.4.2 محفظة المنتجات

18.4.3 تحليل الإيرادات

18.4.4 التحديثات الأخيرة

18.5 صناعات نيواج

18.5.1 لمحة عامة عن الشركة

18.5.2 محفظة المنتجات

18.5.3 تحليل الإيرادات

18.5.4 التحديثات الأخيرة

18.6 أنظمة الصرف المتقدمة

18.6.1 لمحة عامة عن الشركة

18.6.2 محفظة المنتجات

18.6.3 تحليل الإيرادات

18.6.4 التحديثات الأخيرة

18.7 APL APOLLO TUBES LIMITED

18.7.1 لمحة عامة عن الشركة

18.7.2 محفظة المنتجات

18.7.3 تحليل الإيرادات

18.7.4 التحديثات الأخيرة

18.8 أنابيب نجمية

18.8.1 لمحة عامة عن الشركة

18.8.2 محفظة المنتجات

18.8.3 تحليل الإيرادات

18.8.4 التحديثات الأخيرة

18.9 صناعات الماس الأزرق (مجموعة هيكساترونيك)

18.9.1 لمحة عامة عن الشركة

18.9.2 محفظة المنتجات

18.9.3 تحليل الإيرادات

18.9.4 التحديثات الأخيرة

18.1 شركة شيفرون فيليبس للكيماويات ذ.م.م

18.10.1 لمحة عامة عن الشركة

18.10.2 محفظة المنتجات

18.10.3 تحليل الإيرادات

18.10.4 التحديثات الأخيرة

18.11 الصين أقل

18.11.1 لمحة عن الشركة

18.11.2 محفظة المنتجات

18.11.3 تحليل الإيرادات

18.11.4 التحديثات الأخيرة

18.12 شركة جين لأنظمة الري المحدودة

18.12.1 لمحة عامة عن الشركة

18.12.2 محفظة المنتجات

18.12.3 تحليل الإيرادات

18.12.4 التحديثات الأخيرة

18.13 شركة جيه إم إيجل

18.13.1 لمحة عامة عن الشركة

18.13.2 محفظة المنتجات

18.13.3 تحليل الإيرادات

18.13.4 التحديثات الأخيرة

18.14 شركة لين إنتربرايزز، المحدودة

18.14.1 لمحة عامة عن الشركة

18.14.2 محفظة المنتجات

18.14.3 تحليل الإيرادات

18.14.4 التحديثات الأخيرة

18.15 شركة برينسكو

18.15.1 لمحة عامة عن الشركة

18.15.2 محفظة المنتجات

18.15.3 تحليل الإيرادات

18.15.4 التحديثات الأخيرة

18.16 SUPREME.CO.IN.

18.16.1 لمحة عامة عن الشركة

18.16.2 محفظة المنتجات

18.16.3 تحليل الإيرادات

18.16.4 التحديثات الأخيرة

18.17 شركة أبونور (جزء من شركة أسكو)

18.17.1 لمحة عامة عن الشركة

18.17.2 محفظة المنتجات

18.17.3 تحليل الإيرادات

18.17.4 التحديثات الأخيرة

18.18 WL بلاستيك (جزء من INEOS)

18.18.1 لمحة عامة عن الشركة

18.18.2 محفظة المنتجات

18.18.3 تحليل الإيرادات

18.18.4 التحديثات الأخيرة

18.19 وافين (جزء من أوربيا)

18.19.1 لمحة عامة عن الشركة

18.19.2 محفظة المنتجات

18.19.3 تحليل الإيرادات

18.19.4 التحديثات الأخيرة

18.2 شركة نان يا للبلاستيك

18.20.1 لمحة عامة عن الشركة

18.20.2 محفظة المنتجات

18.20.3 تحليل الإيرادات

18.20.4 التحديثات الأخيرة

18.21 مجموعة JSW

18.21.1 لمحة عامة عن الشركة

18.21.2 محفظة المنتجات

18.21.3 تحليل الإيرادات

18.21.4 التحديثات الأخيرة

18.22 أرسيلورميتال

18.22.1 لمحة عامة عن شركة ISTW

18.22.2 محفظة المنتجات

18.22.3 تحليل الإيرادات

18.22.4 التحديثات الأخيرة

18.23 صناعة أنابيب الصلب في إندونيسيا

18.23.1 لمحة عامة عن الشركة

18.23.2 محفظة المنتجات

18.23.3 تحليل الإيرادات

18.23.4 التحديثات الأخيرة

18.24 إندونيسيا أنابيب الصلب اليابانية

18.24.1 لمحة عامة عن الشركة

18.24.2 محفظة المنتجات

18.24.3 تحليل الإيرادات

18.24.4 التحديثات الأخيرة

18.25 أنابيب فولاذية أرايا إندونيسيا

18.25.1 لمحة عامة عن الشركة

18.25.2 محفظة المنتجات

18.25.3 تحليل الإيرادات

18.25.4 التحديثات الأخيرة

18.26 KARINDO ABADI MAKMUR

18.26.1 لمحة عامة عن الشركة

18.26.2 محفظة المنتجات

18.26.3 تحليل الإيرادات

18.26.4 التحديثات الأخيرة

18.27 ESC STEEL إندونيسيا

18.27.1 لمحة عامة عن الشركة

18.27.2 محفظة المنتجات

18.27.3 تحليل الإيرادات

18.27.4 التحديثات الأخيرة

18.28 جيندال ستانلس

18.28.1 لمحة عامة عن الشركة

18.28.2 محفظة المنتجات

18.28.3 تحليل الإيرادات

18.28.4 التحديثات الأخيرة

18.29 تاتا ستيل

18.29.1 لمحة عامة عن الشركة

18.29.2 محفظة المنتجات

18.29.3 تحليل الإيرادات

18.29.4 التحديثات الأخيرة

18.3 أنابيب فولاذية غير ملحومة

18.30.1 لمحة عن الشركة

18.30.2 محفظة المنتجات

18.30.3 تحليل الإيرادات

18.30.4 التحديثات الأخيرة

18.31 صناعات الأنابيب باكري

18.31.1 لمحة عامة عن الشركة

18.31.2 محفظة المنتجات

18.31.3 تحليل الإيرادات

18.31.4 التحديثات الأخيرة

18.32 نافنيدهي فيروميت بي في تي. المحدودة

18.32.1 لمحة عامة عن الشركة

18.32.2 محفظة المنتجات

18.32.3 تحليل الإيرادات

18.32.4 التحديثات الأخيرة

18.33 شركة فينوليكس للصناعات المحدودة.

18.33.1 لمحة عامة عن الشركة

18.33.2 محفظة المنتجات

18.33.3 تحليل الإيرادات

18.33.4 التحديثات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

19 تقارير ذات صلة

20 استبيان

21 الخاتمة

22 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.