Global Platform As A Service Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

93.40 Billion

USD

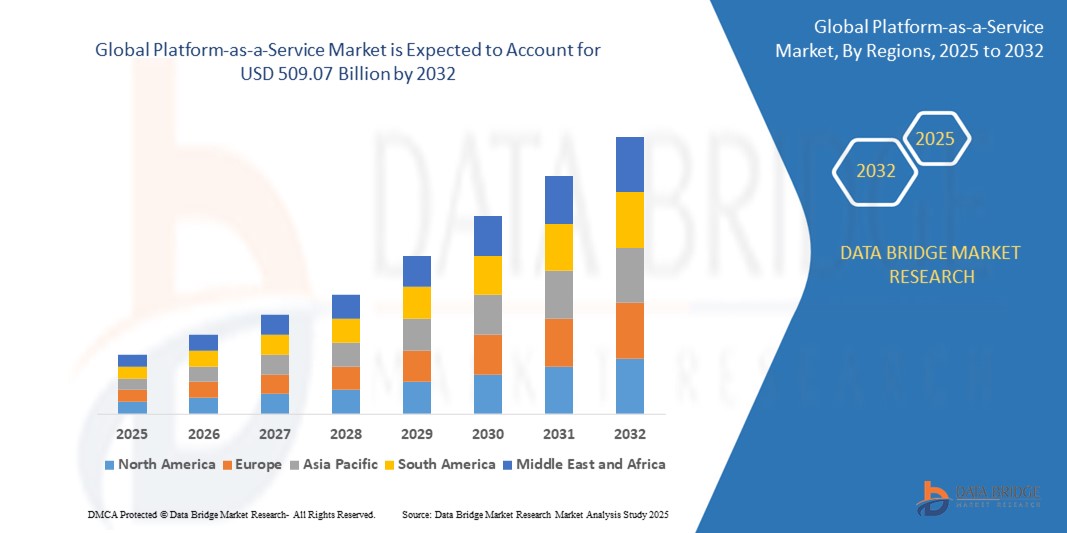

509.07 Billion

2024

2032

USD

93.40 Billion

USD

509.07 Billion

2024

2032

| 2025 –2032 | |

| USD 93.40 Billion | |

| USD 509.07 Billion | |

| % | |

|

تجزئة سوق "المنصات كخدمة" العالمية، حسب الحل (منصات تطبيقات الأعمال، منصات الحوسبة الخام، منصات تطبيقات التواصل الاجتماعي، ومنصات تطبيقات الويب)، والنشر (السحابة العامة، السحابة الخاصة، والسحابة الهجينة)، والنوع (التطبيق، تطوير وإدارة التطبيقات، البنية التحتية للتطبيقات والبرمجيات الوسيطة (AIM)، التكامل، منصة ذكاء الأعمال (BIP)، إدارة عمليات الأعمال (BPM) وإدارة البيانات/أنظمة إدارة قواعد البيانات)، وحجم المؤسسة (كبيرة، متوسطة، وصغيرة)، والمستخدمون النهائيون (قطاعات الخدمات المالية والمصرفية والتأمين، الرعاية الصحية وعلوم الحياة، الاتصالات، التكنولوجيا، التجارة الإلكترونية، الإلكترونيات، الإعلام والترفيه، الخدمات التعليمية، الخدمات المهنية، القطاع العام، تجارة التجزئة وتوزيع السلع الاستهلاكية المعبأة، التصنيع، السفر والنقل، الطاقة والمرافق، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق منصة الخدمة

- تم تقييم حجم سوق منصة الخدمة العالمية بـ 93.40 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 509.07 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 23.61٪ خلال الفترة المتوقعة

- تتجه المؤسسات بشكل متزايد إلى استخدام PaaS لتقليل النفقات المرتبطة ببناء التطبيقات واختبارها ونشرها، حيث تعمل PaaS على التخلص من الحاجة إلى البنية التحتية والصيانة المكلفة في الموقع.

- تعمل منصات PaaS على تبسيط دورة حياة التطوير، مما يسمح للشركات بتشغيل التطبيقات بشكل أسرع والاستجابة لتغيرات السوق أو احتياجات العملاء بمرونة أكبر.

تحليل سوق منصة الخدمة

- يشهد سوق PaaS نموًا سريعًا في دمج الذكاء الاصطناعي وأدوات الأتمتة. تُدمج منصات PaaS الحديثة خدمات تعتمد على الذكاء الاصطناعي، مثل معالجة اللغات الطبيعية، ونشر نماذج التعلم الآلي، وتنسيق سير العمل الآلي. يُمكّن هذا التوجه المطورين والشركات من بناء التطبيقات الذكية وتدريبها ونشرها بكفاءة أكبر، مما يُقلل من وقت طرحها في السوق وتعقيد العمليات.

- تتبنى المؤسسات بشكل متزايد استراتيجيات السحابة المتعددة والسحابة الهجينة لتعزيز المرونة، وتجنب الاحتكار من قِبل الموردين، وضمان استمرارية الأعمال. ويستجيب مزودو خدمات المنصة كخدمة (PaaS) لهذا التوجه بتوفير منصات تدعم التكامل السلس عبر البيئات العامة والخاصة والمحلية. يتيح هذا التوافق التشغيلي للمؤسسات تحسين أعباء العمل، وإدارة الموارد بشكل ديناميكي، والامتثال لمتطلبات إقامة البيانات.

- يشهد الطلب على عروض PaaS المُصممة خصيصًا للقطاعات ارتفاعًا ملحوظًا، لا سيما في قطاعات مثل الرعاية الصحية والمالية والتصنيع. توفر هذه المنصات المتخصصة وحدات جاهزة، وميزات امتثال، ونماذج بيانات مصممة خصيصًا لتلبية احتياجات كل قطاع، مما يُسرّع التحول الرقمي والالتزام باللوائح التنظيمية.

- تُهيمن أمريكا الشمالية على سوق المنصات كخدمة، مستحوذةً على أكبر حصة من الإيرادات، بنسبة 39.51% في عام 2024، بفضل ارتفاع معدل تبني هذه الخدمة من قِبل فئات المستخدمين النهائيين. كما أن ازدياد كفاءة البحث والتطوير لتحسين هذه التقنية سيُوسّع نطاق النمو مستقبلًا.

- من المتوقع أن تصبح منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق منصة الخدمة بسبب التركيز المتزايد من جانب اللاعبين الرئيسيين للتوسع في هذه المنطقة.

- تهيمن شريحة أنظمة منصات تطبيقات الأعمال على سوق المنصة كخدمة بحصة سوقية تبلغ 40.2% في عام 2024، مدفوعًا بالتحول العالمي نحو التحول الرقمي والاعتماد الواسع النطاق لتقنيات السحابة التي تعمل على تسريع استخدام PaaS، حيث تسعى الشركات إلى بيئات تطوير قابلة للتطوير ومرنة وسهلة الوصول.

نطاق التقرير وتقسيم سوق منصة الخدمة

|

صفات |

رؤى سوق منصة الخدمة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق منصة الخدمة

" التركيز المتزايد على الأمن السيبراني وإدارة الهوية "

- من الاتجاهات الرئيسية في سوق المنصات كخدمة (PaaS) العالمي التكامل السريع لقدرات الذكاء الاصطناعي والتعلم الآلي في عروض PaaS. يُدمج مُزودو الخدمات أدوات التحليلات والأتمتة والنمذجة التنبؤية المُدارة بالذكاء الاصطناعي مباشرةً في منصاتهم، مما يُمكّن المطورين والشركات من بناء ونشر وتوسيع نطاق التطبيقات الذكية بسهولة وكفاءة أكبر. يُعزز هذا التكامل الطلب على منصات PaaS المُدعمة بالذكاء الاصطناعي، لا سيما مع سعي المؤسسات إلى الاستفادة من الرؤى والأتمتة القائمة على البيانات لتحسين نتائج أعمالها.

- تتبنى المؤسسات بشكل متزايد مناهج السحابة المتعددة والسحابة الهجينة لتجنب الاحتكار من قِبل الموردين، وتحسين التكاليف، وضمان استمرارية الأعمال. تتطور منصات PaaS الحديثة لدعم التكامل السلس عبر البيئات العامة والخاصة والمحلية، مما يوفر مرونةً وإدارةً مركزيةً لأحمال عمل التطبيقات المتنوعة. يعزز هذا التوجه الابتكار في أدوات التشغيل البيني والتنسيق ضمن منظومة PaaS.

- هناك ارتفاع ملحوظ في عروض منصة الخدمات السحابية (PaaS) المصممة خصيصًا لتلبية الاحتياجات التنظيمية والأمنية والتشغيلية الفريدة لقطاعات مثل الرعاية الصحية والمالية والتصنيع. توفر هذه المنصات المتخصصة أطر امتثال جاهزة، ونماذج بيانات، وقدرات تكامل، مما يُسرّع مبادرات التحول الرقمي في القطاعات شديدة التنظيم.

- تتصدر أمريكا الشمالية السوق حاليًا، نظرًا لأن منصات PaaS توفر أدوات جاهزة مسبقًا وواجهات برمجة تطبيقات وبرامج وسيطة، مما يقلل من الجهد اليدوي ويمكِّن الفرق من التركيز على الابتكار ووظائف الأعمال الأساسية، وبالتالي تعزيز الكفاءة التشغيلية.

- تبرز منطقة آسيا والمحيط الهادئ باعتبارها أسرع المناطق نمواً بفضل اعتماد الشركات على بيئات هجينة ومتعددة السحابة لتحقيق المرونة والتخفيف من المخاطر، وتحظى حلول PaaS التي تدعم هذه البنى بطلب كبير.

ديناميكيات سوق منصة الخدمة

سائق

"الطلب المتزايد على نشر التطبيقات القابلة للتطوير والمرنة والفعّالة من حيث التكلفة"

- يشهد سوق منصة الخدمة (PaaS) العالمي نموًا كبيرًا مدفوعًا بالحاجة المتزايدة إلى حلول مرنة وقابلة للتطوير والنشر للتطبيقات عبر الصناعات مثل التمويل والرعاية الصحية وتجارة التجزئة والتصنيع.

- على سبيل المثال، في أوائل عام ٢٠٢٥، عززت مايكروسوفت قدرات خدمة تطبيقات Azure بإطلاق أدوات مطورين جديدة مدمجة بالذكاء الاصطناعي ضمن Azure PaaS. تهدف هذه الميزات إلى تعزيز إنتاجية مطوري المؤسسات من خلال توفير بيئات استضافة تطبيقات ويب أكثر ذكاءً وقابلية للتوسع.

- تستثمر الشركات في مختلف القطاعات في التحول الرقمي لتظل قادرة على المنافسة، وتعد خدمة PaaS أحد العوامل الرئيسية التي تدعم تطوير التطبيقات السريع والتكامل مع التقنيات الحديثة.

- يتطلب الاستخدام المتزايد لأجهزة إنترنت الأشياء (IoT) منصات خلفية قوية لمعالجة البيانات وإدارتها، وهي حاجة تلبيها عروض PaaS بشكل فعال.

ضبط النفس/التحدي

" تعقيدات الأمن والامتثال والتكامل "

- على الرغم من مزاياها، تواجه سوق PaaS تحديات تتعلق بأمن البيانات والامتثال التنظيمي والتكامل مع الأنظمة القديمة.

- يتعين على المؤسسات التأكد من أن البيانات الحساسة المخزنة والمعالجة على منصات سحابية تابعة لجهات خارجية تتوافق مع لوائح الصناعة (مثل GDPR أو HIPAA أو PCI DSS)، والتي يمكن أن تكون معقدة وتتطلب موارد مكثفة.

- قد يكون التكامل مع الأنظمة والتطبيقات المحلية الحالية أمرًا صعبًا من الناحية الفنية، وغالبًا ما يتطلب موصلات مخصصة وإدارة واجهة برمجة التطبيقات واستراتيجيات ترحيل البيانات، مما قد يؤدي إلى زيادة تعقيد المشروع وتكلفته.

- بالإضافة إلى ذلك، نظرًا لأن منصات PaaS تجرد جزءًا كبيرًا من البنية التحتية الأساسية، فقد تواجه المؤسسات صعوبات في مراقبة الأداء واستكشاف الأخطاء وإصلاحها وتحسينه، خاصة في البيئات الهجينة أو متعددة السحابة.

نطاق سوق منصة الخدمة

يتم تقسيم السوق على أساس الحل والنشر والنوع وحجم المنظمة والمستخدمين النهائيين.

- حسب الحل

بناءً على الحلول، يُقسّم سوق المنصات كخدمة إلى منصات تطبيقات الأعمال، ومنصات الحوسبة الخام، ومنصات التطبيقات الاجتماعية، ومنصات تطبيقات الويب. يُهيمن قطاع منصات تطبيقات الأعمال على أكبر حصة من إيرادات السوق بنسبة 40.2% في عام 2024، بفضل منصات PaaS التي توفر أدوات مُعدّة مسبقًا، وواجهات برمجة تطبيقات، وبرامج وسيطة، مما يُقلل الجهد اليدوي ويُمكّن الفرق من التركيز على الابتكار ووظائف العمل الأساسية، مما يُعزز الكفاءة التشغيلية.

من المتوقع أن يشهد قطاع منصات تطبيقات الأعمال أسرع معدل نمو بنسبة 11.7% من عام 2025 إلى عام 2032، مدفوعًا بتبني الشركات لبيئات هجينة ومتعددة السحابة من أجل المرونة وتخفيف المخاطر، وتحظى حلول PaaS التي تدعم هذه البنى بطلب كبير.

- حسب النشر والنوع

بناءً على النشر والنوع، يُقسّم سوق المنصة كخدمة إلى سحابة عامة، وسحابة خاصة، وسحابة هجينة. وقد استحوذ قطاع السحابة العامة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعةً باستثمار الشركات في مختلف القطاعات في التحول الرقمي للحفاظ على قدرتها التنافسية، وتُعدّ منصة الخدمة (PaaS) عامل تمكين رئيسيًا بفضل دعمها لتطوير التطبيقات بسرعة وتكاملها مع التقنيات الحديثة.

من المتوقع أن يشهد قطاع السحابة الخاصة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتكامل السلس لإمكانيات الذكاء الاصطناعي والتعلم الآلي في حلول PaaS التي تمكن المؤسسات من إنشاء تطبيقات أكثر ذكاءً تعتمد على البيانات وأتمتة العمليات المعقدة، مما يدفع نمو السوق.

- حسب النوع

بناءً على النوع، يُقسّم سوق منصة الخدمة إلى التطبيقات، وتطوير التطبيقات وإدارتها، والبنية التحتية للتطبيقات والبرمجيات الوسيطة (AIM)، والتكامل، ومنصة استخبارات الأعمال (BIP)، وإدارة عمليات الأعمال (BPM)، وإدارة البيانات/أنظمة إدارة قواعد البيانات. وقد استحوذ قطاع التطبيقات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب على الكفاءة التشغيلية.

من المتوقع أن يشهد قطاع البنية التحتية للتطبيقات والبرامج الوسيطة (AIM) أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بانتشار استراتيجيات السحابة الهجينة ومتعددة السحابات.

- حسب حجم المنظمة

بناءً على حجم المؤسسة، يُقسّم سوق المنصة كخدمة إلى نطاق واسع، ونطاق متوسط، ونطاق صغير. وقد استحوذ قطاع النطاق الواسع على أكبر حصة من إيرادات السوق في عام 2024، مدفوعةً بتبني الشركات لبيئات سحابية هجينة ومتعددة لتحقيق المرونة وتقليل المخاطر، وتشهد حلول PaaS التي تدعم هذه البنى طلبًا كبيرًا.

من المتوقع أن يشهد القطاع المتوسط أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا باستثمار الشركات عبر القطاعات في التحول الرقمي لتظل قادرة على المنافسة، وتعد PaaS أحد العوامل الرئيسية التي تدعم تطوير التطبيقات السريع والتكامل مع التقنيات الحديثة.

- حسب المستخدمين النهائيين

- بناءً على المستخدمين النهائيين، يُقسّم سوق منصة الخدمات إلى قطاعات الخدمات المصرفية والمالية والتأمين، والرعاية الصحية وعلوم الحياة، والاتصالات، والتكنولوجيا، والتجارة الإلكترونية، والإلكترونيات، والإعلام والترفيه، والخدمات التعليمية، والخدمات المهنية، والقطاع العام، وتجارة التجزئة وتوزيع السلع الاستهلاكية المعبأة، والتصنيع، والسفر والنقل، والطاقة والمرافق، وغيرها. وقد استحوذ قطاع الخدمات المصرفية والمالية والتأمين على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بانتشار استراتيجيات السحابة الهجينة ومتعددة السحابات.

- من المتوقع أن يشهد قطاع الاتصالات أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، حيث يتطلب الاستخدام المتوسع لأجهزة إنترنت الأشياء (IoT) منصات خلفية قوية لمعالجة البيانات وإدارتها، وهي حاجة تلبيها عروض PaaS بشكل فعال.

تحليل إقليمي لسوق منصة الخدمة

- تسيطر أمريكا الشمالية على سوق منصة الخدمة بأكبر حصة إيرادات بنسبة 43.01% في عام 2024، مدفوعة بالتطبيق الواسع النطاق لمنهجيات DevOps مما يعزز اعتماد PaaS، حيث تسهل هذه المنصات التكامل المستمر والتسليم والتعاون بين فرق التطوير.

- يعمل مزودو خدمات PaaS على تصميم حلول مخصصة للصناعات مثل الرعاية الصحية والخدمات المصرفية وتجارة التجزئة، ومعالجة متطلبات الامتثال والتكامل وقابلية التوسع الفريدة ودفع النمو الخاص بالقطاع.

- إن الحاجة المتزايدة إلى ميزات الفيديو والاتصالات المضمنة في التطبيقات (خاصة بعد الوباء) تعمل على تغذية الطلب على حلول PaaS المتخصصة بالفيديو.

نظرة ثاقبة على سوق خدمات المنصات في الولايات المتحدة

استحوذت سوق منصة الخدمة في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 53% في عام 2024 داخل أمريكا الشمالية، مدفوعة بتوسع خدمات الفيديو والاتصالات PaaS.

نظرة عامة على سوق منصة الخدمة في أوروبا

تستثمر الشركات في مختلف القطاعات في التحول الرقمي لتظل قادرة على المنافسة، وتعد خدمة PaaS أحد العوامل الرئيسية التي تدعم تطوير التطبيقات السريع والتكامل مع التقنيات الحديثة في أوروبا.

نظرة ثاقبة على سوق منصة الخدمة في المملكة المتحدة

من المتوقع أن ينمو سوق منصة الخدمة كخدمة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بمنصات PaaS التي تعمل على تبسيط دورة حياة التطوير، مما يسمح للشركات بإطلاق التطبيقات بشكل أسرع والاستجابة لتغيرات السوق أو احتياجات العملاء بمرونة أكبر.

نظرة عامة على سوق منصة الخدمة في ألمانيا

من المتوقع أن يتوسع سوق منصة الخدمة في ألمانيا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالتحول العالمي نحو التحول الرقمي والاعتماد الواسع النطاق لتقنيات السحابة التي تعمل على تسريع استخدام PaaS، حيث تسعى الشركات إلى بيئات تطوير قابلة للتطوير ومرنة وسهلة الوصول.

نظرة عامة على سوق خدمات المنصات في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق منصة الخدمة في آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 17٪ خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بـ تتجه المؤسسات بشكل متزايد إلى PaaS لتقليل النفقات المرتبطة ببناء واختبار ونشر التطبيقات، حيث تلغي PaaS الحاجة إلى البنية التحتية والصيانة المكلفة في الموقع.

نظرة ثاقبة على سوق منصة الخدمة في اليابان

تكتسب سوق الخدمات كمنصة في اليابان زخمًا كبيرًا بفضل التحول الرقمي العالمي وتبني الحوسبة السحابية.

نظرة ثاقبة على سوق منصة الخدمة في الصين

استحوذت سوق منصة الخدمة في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعة بتكامل الذكاء الاصطناعي (AI) والتعلم الآلي (ML).

حصة سوق منصة الخدمة

يقود سوق المنصة كخدمة في المقام الأول شركات راسخة، بما في ذلك:

- أوراكل

- ساب

- آي بي إم

- مايكروسوفت

- خدمات الويب من أمازون

- علي بابا كلاود

- شركة جوجل المحدودة

- Salesforce.com، المحدودة

- بلومبرج فاينانس إل بي

- مجموعة الحقائق

- أتوس إس إي

- ساحة المحركات

- فوجيتسو

- شركة ريد هات

- شركة ActiveState للبرمجيات

- ديل

- شركة سوفتوير ايه جي

- شركة VMware، Inc.

- الملكية الفكرية لشركة AT&T

- شركة كلاود بيز

أحدث التطورات في سوق منصة الخدمة العالمية

- في سبتمبر 2023، أطلقت أوراكل إمكانيات جديدة لتطوير التطبيقات ضمن البنية التحتية السحابية لأوراكل (OCI)، تستهدف مطوري السحابة الأصلية ومطوري جافا. تهدف هذه التحسينات إلى تبسيط وتسريع تطوير التطبيقات ونشرها وإدارتها مع خفض التكاليف. بالإضافة إلى ذلك، تُدمج أوراكل خدمات الذكاء الاصطناعي التوليدي في OCI لمساعدة المطورين في مهام مثل إنشاء الأكواد البرمجية وتلخيصها.

- في أغسطس 2024، كشفت SAP عن إمكانيات مدعومة بالذكاء الاصطناعي في إصدار SAP S/4HANA Cloud Private Edition 2023 FPS02. تشمل الميزات البارزة تنفيذ أوامر المبيعات بمساعدة الذكاء الاصطناعي، والتخطيط التفاعلي في إدارة النقل، وإنشاء مستندات الشحنات الواردة تلقائيًا، وتوصيات أوامر الصيانة، وجميعها مصممة لتعزيز الكفاءة التشغيلية.

- في أبريل 2025، دخلت IBM في شراكة مع فريق سكوديريا فيراري لتعزيز تفاعل المشجعين من خلال تطبيق مُعاد تصميمه، مدعوم بمنصة واتسون إكس للذكاء الاصطناعي من IBM. يُحوّل التطبيق بيانات السباقات المعقدة إلى تجارب غامرة للجماهير، مُبرزًا قدرات IBM في الابتكار المُعتمد على الذكاء الاصطناعي.

- في فبراير 2024، أعلنت مايكروسوفت عن توفر Amazon Q Developer للجميع، وهو مساعد توليدي مُدعّم بالذكاء الاصطناعي يُعيد صياغة دورة حياة تطوير البرمجيات. يوفر البرنامج إمكانيات مثل البرمجة التفاعلية، وتوليد الأكواد البرمجية المضمنة، والتكامل مع بيئات التطوير المتكاملة (IDEs) لتبسيط عمليات التطوير.

- في يناير 2023، خلال مؤتمر أبسارا 2024، كشفت علي بابا كلاود عن أحدث نموذج لغة كبير لها، Qwen2.5، الذي يتميز بقدرات برمجة ورياضيات مُحسّنة. كما طرحت الشركة تحسينات في عائلة نماذجها الكبيرة Tongyi، بما في ذلك نموذج جديد لتحويل النص إلى فيديو ونموذج لغة رؤية مُحسّن، بهدف تمكين المطورين وتحفيز النمو في مجتمع المصادر المفتوحة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المنصة العالمية كخدمة

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق المنصة العالمية كخدمة

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق المنصة العالمية كخدمة: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى متميزة

5.1 تحليل الصناعة والسيناريو المستقبلي

5.2 رسم خرائط آفاق الاختراق والنمو

5.3 استراتيجيات التسعير الرئيسية للمنافسين

5.4 تحليل التكنولوجيا

5.4.1 التقنيات الرئيسية

5.4.2 التقنيات التكميلية

5.4.3 التقنيات المجاورة

5.4.4 الذكاء التنافسي (اللاعبون البارزون)

5.4.4.1. التطوير الاستراتيجي

5.4.4.2. مصفوفة مقارنة التكنولوجيا/المنصة

5.4.4.3. عملية تطبيق التكنولوجيا

5.4.4.3.1. التحديات

5.4.4.3.2. التنفيذ الداخلي/التنفيذ الخارجي (من طرف ثالث)

5.4.4.4. إنفاق الشركة على التكنولوجيا

5.4.4.5. تحليل مقارن للشركة

5.4.4.5.1. قاعدة العملاء

5.4.4.5.2. تحديد مواقع الخدمة

5.4.4.5.3. آراء/تقييمات العملاء

5.4.4.5.4. مدى التطبيق

5.4.4.5.5. حصة السوق

5.5 تفاصيل التمويل - تفاصيل المستثمر، سبب الاستثمار من المستثمر

6 منصة عالمية كسوق للخدمات، حسب نوع الخدمة

6.1 نظرة عامة

6.2 تنسيق الخدمات السحابية

6.2.1 التقارير والتحليلات

6.2.2 التدريب والاستشارات والتكامل

6.2.3 أتمتة الخدمات السحابية

6.2.4 الدعم والصيانة

6.3 تحويل البيانات

6.4 إدارة واجهة برمجة التطبيقات (API)

6.4.1 بوابة API

6.4.2 بوابة API

6.4.3 تحليلات واجهة برمجة التطبيقات

6.4.4 الإدارة

6.4.5 الأمان

6.4.6 تحقيق الربح

6.5 تكامل البيانات

6.5.1 التسويق

6.5.2 المبيعات

6.5.3 العمليات

6.5.4 التمويل

6.5.5 ساعة

6.6 المراقبة والتكامل في الوقت الفعلي

6.7 التكامل بين الشركات والسحابة

6.8 تكامل التطبيقات

6.9 تكامل العمليات

6.1 آخرون

7 سوق المنصة العالمية كخدمة، حسب نموذج النشر

7.1 نظرة عامة

7.2 في الموقع

7.3 السحابة

7.3.1 السحابة العامة

7.3.2 السحابة الخاصة

7.3.3 السحابة الهجينة

8 سوق الخدمات العالمية للمنصات، حسب حجم المنظمة

8.1 نظرة عامة

8.2 الشركات الصغيرة والمتوسطة الحجم

8.3 مؤسسة كبيرة الحجم

9 سوق المنصة العالمية كخدمة، من خلال نموذج الاشتراك

9.1 نظرة عامة

9.2 مدفوع

9.3 مجانًا

10 سوق المنصة العالمية كخدمة، من قبل المستخدم النهائي

10.1 نظرة عامة

10.2 الخدمات المصرفية والمالية والتأمين

10.2.1 حسب نموذج النشر

10.2.1.1. محليًا

10.2.1.2. السحابة

10.2.1.2.1. السحابة العامة

10.2.1.2.2. السحابة الخاصة

10.2.1.2.3. السحابة الهجينة

10.3 السلع الاستهلاكية

10.3.1 حسب نموذج النشر

10.3.1.1. محليًا

10.3.1.2. السحابة

10.3.1.2.1. السحابة العامة

10.3.1.2.2. السحابة الخاصة

10.3.1.2.3. السحابة الهجينة

10.4 الحكومة والقطاع العام

10.4.1 حسب نموذج النشر

10.4.1.1. محليًا

10.4.1.2. السحابة

10.4.1.2.1. السحابة العامة

10.4.1.2.2. السحابة الخاصة

10.4.1.2.3. السحابة الهجينة

10.5 الرعاية الصحية وعلوم الحياة

10.5.1 حسب نموذج النشر

10.5.1.1. محليًا

10.5.1.2. السحابة

10.5.1.2.1. السحابة العامة

10.5.1.2.2. السحابة الخاصة

10.5.1.2.3. السحابة الهجينة

10.6 التصنيع

10.6.1 حسب نموذج النشر

10.6.1.1. محليًا

10.6.1.2. السحابة

10.6.1.2.1. السحابة العامة

10.6.1.2.2. السحابة الخاصة

10.6.1.2.3. السحابة الهجينة

10.7 التجارة الإلكترونية والتجزئة

10.7.1 حسب نموذج النشر

10.7.1.1. محليًا

10.7.1.2. السحابة

10.7.1.2.1. السحابة العامة

10.7.1.2.2. السحابة الخاصة

10.7.1.2.3. السحابة الهجينة

10.8 الإعلام والترفيه

10.8.1 حسب نموذج النشر

10.8.1.1. محليًا

10.8.1.2. السحابة

10.8.1.2.1. السحابة العامة

10.8.1.2.2. السحابة الخاصة

10.8.1.2.3. السحابة الهجينة

10.9 تكنولوجيا المعلومات والاتصالات

10.9.1 حسب نموذج النشر

10.9.1.1. محليًا

10.9.1.2. السحابة

10.9.1.2.1. السحابة العامة

10.9.1.2.2. السحابة الخاصة

10.9.1.2.3. السحابة الهجينة

10.1 آخرون

11 منصة عالمية كسوق للخدمات، حسب المنطقة الجغرافية

المنصة العالمية كسوق للخدمات، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

11.1 أمريكا الشمالية

11.1.1 الولايات المتحدة

11.1.2 كندا

11.1.3 المكسيك

11.2 أوروبا

11.2.1 ألمانيا

11.2.2 فرنسا

11.2.3 المملكة المتحدة

11.2.4 إيطاليا

11.2.5 إسبانيا

11.2.6 روسيا

11.2.7 تركيا

11.2.8 بلجيكا

11.2.9 هولندا

11.2.10 النرويج

11.2.11 فنلندا

11.2.12 سويسرا

11.2.13 الدنمارك

11.2.14 السويد

11.2.15 بولندا

11.2.16 بقية أوروبا

11.3 منطقة آسيا والمحيط الهادئ

11.3.1 اليابان

11.3.2 الصين

11.3.3 كوريا الجنوبية

11.3.4 الهند

11.3.5 أستراليا

11.3.6 نيوزيلندا

11.3.7 سنغافورة

11.3.8 تايلاند

11.3.9 ماليزيا

11.3.10 إندونيسيا

11.3.11 الفلبين

11.3.12 تايوان

11.3.13 فيتنام

11.3.14 بقية منطقة آسيا والمحيط الهادئ

11.4 أمريكا الجنوبية

11.4.1 البرازيل

11.4.2 الأرجنتين

11.4.3 بقية أمريكا الجنوبية

11.5 الشرق الأوسط وأفريقيا

11.5.1 جنوب أفريقيا

11.5.2 مصر

11.5.3 المملكة العربية السعودية

11.5.4 الإمارات العربية المتحدة

11.5.5 عُمان

11.5.6 البحرين

11.5.7 إسرائيل

11.5.8 الكويت

11.5.9 قطر

11.5.10 بقية دول الشرق الأوسط وأفريقيا

11.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

12 منصة عالمية كسوق خدمة، مشهد الشركة

12.1 تحليل أسهم الشركة: عالميًا

12.2 تحليل أسهم الشركة: أمريكا الشمالية

12.3 تحليل أسهم الشركة: أوروبا

12.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

12.5 عمليات الدمج والاستحواذ

12.6 تطوير المنتجات الجديدة والموافقات عليها

12.7 التوسعات

12.8 التغييرات التنظيمية

12.9 الشراكة والتطورات الاستراتيجية الأخرى

13 منصة عالمية كسوق خدمة، تحليل SWOT وDBMR

14 سوق المنصة العالمية كخدمة، نبذة عن الشركة

14.1 جوجل

14.1.1 لمحة عامة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 التواجد الجغرافي

14.1.4 محفظة المنتجات

14.1.5 التطورات الأخيرة

14.2 مايكروسوفت

14.2.1 لمحة عن الشركة

14.2.2 تحليل الإيرادات

14.2.3 التواجد الجغرافي

14.2.4 محفظة المنتجات

14.2.5 التطورات الأخيرة

14.3 ساب

14.3.1 لمحة عامة عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 التواجد الجغرافي

14.3.4 محفظة المنتجات

14.3.5 التطورات الأخيرة

14.4 آي بي إم

14.4.1 لمحة عامة عن الشركة

14.4.2 تحليل الإيرادات

14.4.3 التواجد الجغرافي

14.4.4 محفظة المنتجات

14.4.5 التطورات الأخيرة

14.5 شركة سيلز فورس (ميولسوفت)

14.5.1 لمحة عامة عن الشركة

14.5.2 تحليل الإيرادات

14.5.3 التواجد الجغرافي

14.5.4 محفظة المنتجات

14.5.5 التطورات الأخيرة

14.6 مجموعة برمجيات السحابة (TIBCO)

14.6.1 لمحة عن الشركة

14.6.2 تحليل الإيرادات

14.6.3 التواجد الجغرافي

14.6.4 محفظة المنتجات

14.6.5 التطورات الأخيرة

14.7 بومي

14.7.1 لمحة عامة عن الشركة

14.7.2 تحليل الإيرادات

14.7.3 التواجد الجغرافي

14.7.4 محفظة المنتجات

14.7.5 التطورات الأخيرة

14.8 شركة كيه في إن للتكنولوجيا المحدودة

14.8.1 لمحة عامة عن الشركة

14.8.2 تحليل الإيرادات

14.8.3 التواجد الجغرافي

14.8.4 محفظة المنتجات

14.8.5 التطورات الأخيرة

14.9 العمل

14.9.1 لمحة عامة عن الشركة

14.9.2 تحليل الإيرادات

14.9.3 التواجد الجغرافي

14.9.4 محفظة المنتجات

14.9.5 التطورات الأخيرة

14.1 شركة سنابلوجيك

14.10.1 لمحة عامة عن الشركة

14.10.2 تحليل الإيرادات

14.10.3 التواجد الجغرافي

14.10.4 محفظة المنتجات

14.10.5 التطورات الأخيرة

14.11 تاليند

14.11.1 لمحة عن الشركة

14.11.2 تحليل الإيرادات

14.11.3 التواجد الجغرافي

14.11.4 محفظة المنتجات

14.11.5 التطورات الأخيرة

14.12 شركة إنفورماتيكا

14.12.1 لمحة عامة عن الشركة

14.12.2 تحليل الإيرادات

14.12.3 التواجد الجغرافي

14.12.4 محفظة المنتجات

14.12.5 التطورات الأخيرة

14.13 شركة يوريدي المحدودة

14.13.1 لمحة عامة عن الشركة

14.13.2 تحليل الإيرادات

14.13.3 التواجد الجغرافي

14.13.4 محفظة المنتجات

14.13.5 التطورات الأخيرة

14.14 شركة APPSECONNECT

14.14.1 لمحة عامة عن الشركة

14.14.2 تحليل الإيرادات

14.14.3 التواجد الجغرافي

14.14.4 محفظة المنتجات

14.14.5 التطورات الأخيرة

14.15 ELASTIC.IO

14.15.1 لمحة عن الشركة

14.15.2 تحليل الإيرادات

14.15.3 التواجد الجغرافي

14.15.4 محفظة المنتجات

14.15.5 التطورات الأخيرة

14.16 شركة البرمجيات

14.16.1 لمحة عامة عن الشركة

14.16.2 تحليل الإيرادات

14.16.3 التواجد الجغرافي

14.16.4 محفظة المنتجات

14.16.5 التطورات الأخيرة

14.17 جيتربيت

14.17.1 لمحة عامة عن الشركة

14.17.2 تحليل الإيرادات

14.17.3 التواجد الجغرافي

14.17.4 محفظة المنتجات

14.17.5 التطورات الأخيرة

14.18 دمج IO

14.18.1 لمحة عن الشركة

14.18.2 تحليل الإيرادات

14.18.3 التواجد الجغرافي

14.18.4 محفظة المنتجات

14.18.5 التطورات الأخيرة

14.19 شركة سيليجو

14.19.1 لمحة عامة عن الشركة

14.19.2 تحليل الإيرادات

14.19.3 التواجد الجغرافي

14.19.4 محفظة المنتجات

14.19.5 التطورات الأخيرة

14.2 شاكراي

14.20.1 لمحة عامة عن الشركة

14.20.2 تحليل الإيرادات

14.20.3 التواجد الجغرافي

14.20.4 محفظة المنتجات

14.20.5 التطورات الأخيرة

14.21 مسن

14.21.1 لمحة عن الشركة

14.21.2 تحليل الإيرادات

14.21.3 التواجد الجغرافي

14.21.4 محفظة المنتجات

14.21.5 التطورات الأخيرة

14.22 مجموعة تكنولوجيا الأنظمة، المحدودة

14.22.1 لمحة عن الشركة

14.22.2 تحليل الإيرادات

14.22.3 التواجد الجغرافي

14.22.4 محفظة المنتجات

14.22.5 التطورات الأخيرة

14.23 شركة إبيكور للبرمجيات

14.23.1 لمحة عامة عن الشركة

14.23.2 تحليل الإيرادات

14.23.3 التواجد الجغرافي

14.23.4 محفظة المنتجات

14.23.5 التطورات الأخيرة

14.24 فلوجير

14.24.1 لمحة عامة عن الشركة

14.24.2 تحليل الإيرادات

14.24.3 التواجد الجغرافي

14.24.4 محفظة المنتجات

14.24.5 التطورات الأخيرة

14.25 شركة زابير

14.25.1 لمحة عامة عن الشركة

14.25.2 تحليل الإيرادات

14.25.3 التواجد الجغرافي

14.25.4 محفظة المنتجات

14.25.5 التطورات الأخيرة

14.26 شركة بي إم سي للبرمجيات

14.26.1 لمحة عن الشركة

14.26.2 تحليل الإيرادات

14.26.3 التواجد الجغرافي

14.26.4 محفظة المنتجات

14.26.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

15 الخاتمة

16 استبيان

17 تقارير ذات صلة

18 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.