Global Platform As A Service Paas Health Cloud Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.47 Billion

USD

163.96 Billion

2025

2033

USD

22.47 Billion

USD

163.96 Billion

2025

2033

| 2026 –2033 | |

| USD 22.47 Billion | |

| USD 163.96 Billion | |

| % | |

|

تقسيم سوق منصات الخدمات السحابية الصحية العالمية (PaaS)، حسب المنتج (حلول مقدمي الرعاية الصحية وحلول جهات الدفع)، والمكونات (الخدمات والبرمجيات)، ونموذج النشر (السحابة الخاصة، والسحابة الهجينة، والسحابة العامة)، ونموذج التسعير (نموذج الدفع حسب الاستخدام ونموذج التسعير الفوري)، والمستخدم النهائي (المستشفيات، والصيدليات، ومراكز التشخيص والتصوير، ومراكز الرعاية النهارية، وجهات الدفع الخاصة، وجهات الدفع العامة)، - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

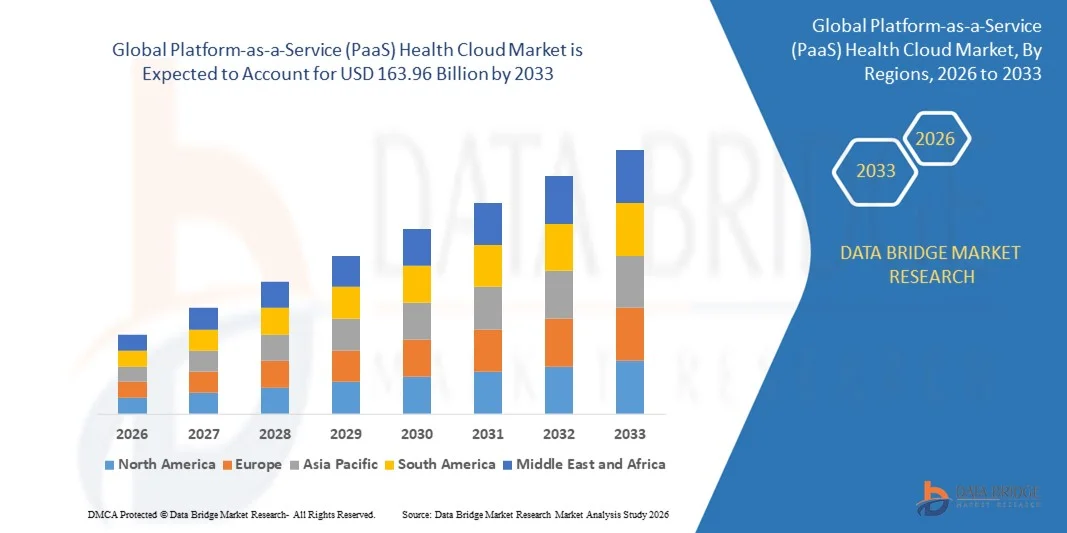

- بلغت قيمة سوق منصات الخدمات السحابية الصحية العالمية 22.47 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 163.96 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 28.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد حلول الرعاية الصحية القائمة على الحوسبة السحابية، وارتفاع الطلب على إدارة البيانات الآمنة، والحاجة إلى بنية تحتية لتكنولوجيا المعلومات قابلة للتطوير وفعالة من حيث التكلفة في المستشفيات والعيادات.

- يؤدي التكامل المتزايد للتقنيات المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء وتحليلات البيانات الضخمة في منصات الرعاية الصحية إلى زيادة الطلب على حلول الحوسبة السحابية الصحية كخدمة (PaaS).

تحليل سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

- يشهد السوق تطورات تكنولوجية سريعة، بما في ذلك تحسين قابلية التشغيل البيني، والتكاملات القائمة على واجهات برمجة التطبيقات، وقدرات التحليلات في الوقت الفعلي، مما يحسن نتائج الرعاية الصحية والكفاءة التشغيلية.

- تساهم المبادرات واللوائح الحكومية المتزايدة التي تشجع التحول الرقمي في مجال الصحة وتخزين البيانات بشكل آمن في دعم توسع سوق الحوسبة السحابية الصحية PaaS

- هيمنت أمريكا الشمالية على سوق الحوسبة السحابية الصحية العالمية (PaaS) بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بزيادة اعتماد المنصات السحابية بين المستشفيات والعيادات ومراكز التشخيص.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الحوسبة السحابية الصحية العالمية القائمة على منصة كخدمة (PaaS) ، مدفوعة بالتوسع الحضري السريع، وتوسع البنية التحتية للرعاية الصحية، والطلب المتزايد على التطبيب عن بعد، وزيادة اعتماد حلول تكنولوجيا المعلومات الصحية القائمة على الحوسبة السحابية.

- استحوذ قطاع حلول مقدمي الرعاية الصحية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد اعتماد المستشفيات والعيادات ومراكز التشخيص على المنصات السحابية لتبسيط إدارة بيانات المرضى وخدمات التطبيب عن بُعد والتحليلات. توفر هذه الحلول كفاءة تشغيلية محسّنة وتخزينًا آمنًا وتوافقًا سلسًا مع أنظمة تكنولوجيا المعلومات الصحية الحالية، مما يجعلها جذابة للغاية لمقدمي الرعاية الصحية.

نطاق التقرير وتجزئة سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

|

صفات |

رؤى رئيسية حول سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

صعود حلول الرعاية الصحية القائمة على الحوسبة السحابية

- يُحدث التحول المتزايد نحو منصات الرعاية الصحية السحابية تحولاً جذرياً في مشهد تكنولوجيا المعلومات الصحية، إذ يُتيح الوصول الفوري إلى البيانات وتخزينها ومشاركتها بين المؤسسات الطبية. كما تُمكّن قابلية التوسع والمرونة التي توفرها حلول PaaS مقدمي الرعاية الصحية من إدارة أعداد كبيرة من المرضى بكفاءة عالية، مع الحفاظ على أمن البيانات والامتثال للمعايير. وتدعم المنصات السحابية أيضاً التحليلات المتقدمة والرؤى المستندة إلى الذكاء الاصطناعي، مما يُسهّل اتخاذ قرارات سريرية أفضل وتقديم رعاية صحية مُخصصة لكل مريض.

- يُسهم الطلب المتزايد على أنظمة الرعاية الصحية المتوافقة والتي يمكن الوصول إليها عن بُعد في تسريع تبني منصات الحوسبة السحابية الصحية كخدمة (PaaS). وتتميز هذه الحلول بفعاليتها في دمج السجلات الصحية الإلكترونية، وتطبيقات التطبيب عن بُعد، وتطبيقات الصحة المتنقلة، مما يضمن استمرارية الرعاية بسلاسة. إضافةً إلى ذلك، تُتيح هذه المنصات التعاون بين المستشفيات والمختبرات ومراكز التشخيص، مما يُحسّن كفاءة سير العمل ويُقلل من التكرار.

- تُعدّ منصات PaaS الحديثة، بفضل فعاليتها من حيث التكلفة وسهولة نشرها، خيارًا جذابًا للمستشفيات والعيادات ومراكز التشخيص. ويستفيد مقدمو الخدمات من انخفاض نفقات البنية التحتية لتكنولوجيا المعلومات وسرعة تنفيذ البرامج، مما يُحسّن الكفاءة التشغيلية. علاوة على ذلك، يُقلّل نموذج الدفع حسب الاستخدام لمنصات PaaS من الاستثمار الرأسمالي الأولي، مما يجعل تبنّي التكنولوجيا ممكنًا حتى لمقدمي الرعاية الصحية متوسطي الحجم.

- على سبيل المثال، في عام 2023، أفادت العديد من شبكات الرعاية الصحية في جميع أنحاء الولايات المتحدة بتحسن تفاعل المرضى وتبسيط سير العمل بعد تطبيق منصات سحابية صحية كخدمة (PaaS) تدمج خدمات التطبيب عن بُعد والتحليلات وإدارة السجلات الصحية الإلكترونية. وقد مكّن هذا التكامل من المراقبة عن بُعد في الوقت الفعلي، وخفّض العبء الإداري، وحسّن رعاية متابعة المرضى. كما ساهمت هذه التطبيقات في تسريع مبادرات التحول الرقمي للمستشفيات، ودعم النمو القابل للتوسع.

- بينما يُسرّع تبني منصات الرعاية الصحية السحابية كخدمة (PaaS) من التحول الرقمي في قطاع الرعاية الصحية، فإن تأثيره يعتمد على الابتكار المستمر، والامتثال للوائح التنظيمية، وتدريب المستخدمين. يجب على الموردين التركيز على منصات آمنة وقابلة للتطوير والتخصيص للاستفادة القصوى من هذا الطلب المتزايد. علاوة على ذلك، تُعدّ التحديثات المستمرة للميزات، وتكامل واجهات برمجة التطبيقات (APIs)، ودعم لغات متعددة، أمورًا حيوية للحفاظ على القدرة التنافسية وتوسيع نطاق الوصول إلى السوق عالميًا.

ديناميكيات سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

السائق

تزايد اعتماد حلول الصحة الرقمية والطب عن بعد

- يدفع الانتشار السريع لتقنيات الصحة الرقمية مقدمي الرعاية الصحية إلى تطبيق منصات الحوسبة السحابية كحل مركزي لإدارة بيانات المرضى، وخدمات التطبيب عن بُعد، والتشخيص المدعوم بالذكاء الاصطناعي. تضمن منصات الحوسبة السحابية وصولاً أسرع وأكثر أمانًا وقابلية للتوسع إلى تطبيقات الرعاية الصحية. كما تتيح التكامل مع الأجهزة القابلة للارتداء وأدوات المراقبة المعتمدة على إنترنت الأشياء، مما يوسع نطاق إمكانيات رعاية المرضى عن بُعد.

- تُدرك المستشفيات والعيادات بشكل متزايد المزايا التشغيلية والسريرية التي توفرها المنصات السحابية، بما في ذلك تقليل وقت التوقف، وإمكانية الوصول عن بُعد، والتحليلات المتكاملة لتحسين نتائج المرضى. ويُسهم هذا الوعي في نشر هذه المنصات بشكل روتيني في مؤسسات الرعاية الصحية حول العالم. إضافةً إلى ذلك، تُساعد التحليلات التنبؤية التي توفرها هذه المنصات على تحسين تخصيص الموارد، وتقليل أوقات انتظار المرضى، وتحسين الكفاءة التشغيلية العامة.

- تساهم المبادرات الحكومية وسياسات الرعاية الصحية التي تدعم التحول الرقمي، وتكامل البيانات، وتقديم الرعاية عن بُعد، في تعزيز نمو السوق. كما تشجع الحوافز المقدمة لتبني خدمات التطبيب عن بُعد والاستثمار في البنية التحتية السحابية على التوسع في تطبيق حلول PaaS. وتُهيئ البرامج الصحية الوطنية ومبادرات المستشفيات الذكية بيئةً مواتيةً لتبني الحوسبة السحابية، لا سيما في الاقتصادات الناشئة التي تشهد توسعًا في بنيتها التحتية للرعاية الصحية.

- على سبيل المثال، أطلق الاتحاد الأوروبي في عام 2022 برنامجًا للصحة الرقمية يدعم تبني الحوسبة السحابية الآمنة في الدول الأعضاء، مما عزز الطلب على منصات الرعاية الصحية السحابية كخدمة (PaaS) في المستشفيات ومراكز الأبحاث. وقد سهّل البرنامج عملية دمج أنظمة السجلات الصحية الإلكترونية (EHR) بشكل أسرع، وحقق التوافق التشغيلي بين المؤسسات، والامتثال لمعايير حماية البيانات على مستوى الاتحاد الأوروبي. كما شجع البرنامج الشراكات بين القطاعين العام والخاص في تطوير الرعاية الصحية القائمة على الحوسبة السحابية.

- مع تزايد تبني التقنيات الرقمية، يظل ضمان الامتثال والتوافقية والأمن القوي أمراً بالغ الأهمية لدعم نمو السوق واعتماد حلول الحوسبة السحابية الصحية كخدمة (PaaS) على المدى الطويل. ويُعدّ الرصد المستمر لتهديدات الأمن السيبراني، وتحديثات البرامج في الوقت المناسب، والتكامل مع معايير تكنولوجيا المعلومات الصحية الوطنية، أموراً حاسمة للحفاظ على ثقة مقدمي الخدمات وحماية معلومات المرضى.

ضبط النفس/التحدي

ارتفاع تكاليف التنفيذ ومخاوف تتعلق بخصوصية البيانات

- قد يُحدّ الاستثمار الأولي المطلوب لمنصات الحوسبة السحابية الصحية كخدمة (PaaS)، بما في ذلك رسوم الاشتراك والتكامل مع الأنظمة القديمة وتدريب الموظفين، من انتشارها، لا سيما بين العيادات الصغيرة والمستشفيات ذات التمويل المحدود. وغالبًا ما تُبطئ قيود الميزانية عملية النشر رغم فوائدها طويلة الأجل. إضافةً إلى ذلك، قد تُثني التكاليف الباهظة للوحدات المتخصصة، مثل تحليلات الذكاء الاصطناعي أو أدوات إدارة صحة السكان، المؤسسات الصغيرة عن تبنيها على نطاق واسع.

- يفتقر العديد من مقدمي الرعاية الصحية وفرق تكنولوجيا المعلومات إلى الخبرة في البنية التحتية السحابية، مما يؤدي إلى تحديات محتملة في التنفيذ، أو سوء تكوين النظام، أو عدم استغلاله بالشكل الأمثل. يُعد التدريب والدعم الفني عنصرين أساسيين لتعظيم كفاءة المنصة. كما يمكن أن يؤدي نقص الكوادر المؤهلة إلى تأخير النشر، وعدم كفاءة سير العمل، وعدم استغلال إمكانيات المنصة بالشكل الأمثل، مما يقلل من العائد الإجمالي على الاستثمار لمؤسسات الرعاية الصحية.

- لا تزال مخاوف خصوصية البيانات وأمنها والامتثال للوائح التنظيمية تشكل عائقًا رئيسيًا أمام تبني الحوسبة السحابية. إذ يجب أن تلتزم معلومات المرضى الحساسة بقانون HIPAA وقانون حماية البيانات العامة (GDPR) وغيرهما من لوائح الرعاية الصحية الإقليمية، مما يعقد عمليات النشر واسعة النطاق. كما أن التهديدات السيبرانية، واحتمالية اختراق البيانات، وهجمات برامج الفدية تزيد من تردد المؤسسات في الانتقال الكامل إلى منصات الحوسبة السحابية دون تدابير حماية قوية.

- على سبيل المثال، كشفت استطلاعات الرأي التي أُجريت في منطقة آسيا والمحيط الهادئ عام 2023 أن أكثر من 55% من المستشفيات الصغيرة أرجأت اعتماد الحوسبة السحابية بسبب مخاوف تتعلق بحماية البيانات والامتثال وتكلفة البنية التحتية الآمنة. وقد اختارت العديد من المرافق نماذج هجينة بدلاً من الانتقال الكامل إلى الحوسبة السحابية للتخفيف من المخاطر، مما أدى إلى إبطاء اتجاهات التبني الأوسع نطاقًا على الرغم من الفوائد التشغيلية المعروفة.

- مع استمرار تطور تقنية PaaS مع تعزيز ميزات الأمان وتسهيل التكامل، يظلّ معالجة تحديات تكلفة التنفيذ والخصوصية والامتثال أمرًا بالغ الأهمية. يجب على الجهات المعنية التركيز على حلول سحابية قوية وآمنة وسهلة الاستخدام لإطلاق الإمكانات طويلة الأجل لسوق PaaS السحابي في مجال الرعاية الصحية. سيساهم الاستثمار المستمر في الأمن السيبراني وتدريب الموظفين وأدوات الامتثال التنظيمي في تعزيز الثقة وزيادة التبني في الأسواق المتقدمة والناشئة على حد سواء.

نطاق سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

ينقسم سوق الحوسبة السحابية الصحية العالمي القائم على منصة كخدمة (PaaS) إلى خمسة قطاعات بارزة بناءً على المنتج والمكون ونموذج النشر ونموذج التسعير والمستخدم النهائي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، ينقسم سوق منصات الرعاية الصحية السحابية (PaaS) إلى حلول لمقدمي الرعاية الصحية وحلول لجهات تمويل الرعاية الصحية. وقد استحوذ قطاع حلول مقدمي الرعاية الصحية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد اعتماد المستشفيات والعيادات ومراكز التشخيص على المنصات السحابية لتبسيط إدارة بيانات المرضى وخدمات التطبيب عن بُعد والتحليلات. توفر هذه الحلول كفاءة تشغيلية محسّنة وتخزينًا آمنًا وتوافقًا سلسًا مع أنظمة تكنولوجيا المعلومات الصحية الحالية، مما يجعلها جذابة للغاية لمقدمي الرعاية الصحية.

من المتوقع أن يشهد قطاع حلول دافعي تكاليف الرعاية الصحية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بحاجة شركات التأمين وهيئات الصحة العامة إلى الاستفادة من المنصات السحابية لمعالجة المطالبات، وإدارة صحة السكان، وتحليل البيانات. تُمكّن حلول دافعي التكاليف من تحسين عملية اتخاذ القرارات، وتقييم المخاطر، والامتثال للوائح التنظيمية، مما يُعزز اعتمادها السريع من قِبل مُقدمي خدمات التأمين الخاصة والعامة.

- حسب المكون

استنادًا إلى المكونات، ينقسم السوق إلى الخدمات والبرمجيات. وقد استحوذ قطاع البرمجيات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بدوره المحوري في دمج السجلات الصحية الإلكترونية وتطبيقات التطبيب عن بُعد والتحليلات المدعومة بالذكاء الاصطناعي في نظام بيئي سحابي مركزي.

من المتوقع أن تشهد الخدمات أسرع نمو من عام 2026 إلى عام 2033، مدفوعة بالحاجة المتزايدة للدعم المتخصص في تنفيذ الأنظمة وتخصيصها وتحسينها لضمان سلاسة العمليات والامتثال التنظيمي.

- حسب نموذج النشر

استنادًا إلى نموذج النشر، يُقسّم السوق إلى السحابة الخاصة، والسحابة الهجينة، والسحابة العامة. وقد هيمنت السحابة الخاصة على السوق في عام 2025 نظرًا للوائح الصارمة المتعلقة بخصوصية البيانات وأمنها، لا سيما في أمريكا الشمالية وأوروبا، حيث يجب أن تلتزم معلومات المرضى الحساسة بمعايير قانون HIPAA وقانون حماية البيانات العامة (GDPR).

من المتوقع أن تشهد قطاعات السحابة الهجينة والسحابة العامة أسرع نمو من عام 2026 إلى عام 2033، مدفوعة بمرونتها وقابليتها للتوسع وفعاليتها من حيث التكلفة لإدارة مجموعات البيانات الكبيرة، ودعم التعاون بين المؤسسات المتعددة، وتمكين خدمات الرعاية الصحية عن بعد.

- حسب نموذج التسعير

استنادًا إلى نموذج التسعير، ينقسم السوق إلى نموذج التسعير حسب الاستخدام ونموذج التسعير الفوري. وقد استحوذ نموذج التسعير حسب الاستخدام على الحصة السوقية الأكبر في عام 2025، مدفوعًا بكفاءته من حيث التكلفة وقدرته على تمكين مقدمي الرعاية الصحية من الدفع بناءً على الاستخدام الفعلي دون استثمار أولي كبير.

من المتوقع أن يشهد نموذج التسعير الفوري أسرع نمو من عام 2026 إلى عام 2033، لا سيما بين شبكات الرعاية الصحية الكبيرة ومؤسسات البحث التي تتطلب موارد حسابية قابلة للتطوير لأحمال العمل المتغيرة وتطبيقات التحليلات المتقدمة.

• من قبل المستخدم النهائي

يُقسّم السوق، بحسب المستخدم النهائي، إلى المستشفيات والصيدليات ومراكز التشخيص والتصوير ومراكز الرعاية النهارية وشركات التأمين الصحي الخاصة وشركات التأمين الصحي الحكومية. وقد هيمن قطاع المستشفيات على السوق في عام 2025، مدفوعاً بالحاجة المتزايدة إلى مركزية بيانات المرضى، وتحسين الكفاءة التشغيلية، ودمج حلول التطبيب عن بُعد والتحليلات.

من المتوقع أن تشهد المراكز المتنقلة وشركات التأمين الصحي الخاصة أسرع نمو من عام 2026 إلى عام 2033، مدفوعًا بالزيادة في اعتماد خدمات الرعاية الخارجية، والطب عن بعد، ومنصات تحليلات شركات التأمين التي تتيح إدارة أفضل للمخاطر، وتحسين التكاليف، وتحسين نتائج المرضى.

تحليل إقليمي لسوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

- هيمنت أمريكا الشمالية على سوق الحوسبة السحابية الصحية العالمية (PaaS) بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بزيادة اعتماد المنصات السحابية بين المستشفيات والعيادات ومراكز التشخيص.

- يُقدّر مقدمو الخدمات في المنطقة بشدة الكفاءة وقابلية التوسع والتوافق التي توفرها حلول PaaS، والتي تُمكّن من الإدارة الآمنة للسجلات الصحية الإلكترونية وخدمات التطبيب عن بُعد وتطبيقات التحليلات.

- ويدعم هذا الانتشار الواسع النطاق بنية تحتية متطورة لتكنولوجيا المعلومات، ورقمنة عالية في مجال الرعاية الصحية، وحوافز حكومية تشجع حلول الرعاية الصحية السحابية، مما يجعل منصات PaaS خيارًا مفضلًا لمؤسسات الرعاية الصحية.

نظرة معمقة على سوق منصات الخدمات السحابية الصحية في الولايات المتحدة

استحوذ سوق منصات الرعاية الصحية السحابية (PaaS) في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع لحلول الصحة الرقمية، وخدمات التطبيب عن بُعد، والتحليلات المدعومة بالذكاء الاصطناعي. ويُولي مقدمو الرعاية الصحية اهتمامًا متزايدًا بمنصات الحوسبة السحابية لتبسيط إدارة البيانات، وتحسين تفاعل المرضى، وتعزيز الكفاءة التشغيلية. كما يُسهم التوجه المتزايد نحو تقديم الرعاية عن بُعد، إلى جانب الدعم التنظيمي لاعتماد الحوسبة السحابية المتوافقة مع قانون HIPAA، في دفع نمو السوق. علاوة على ذلك، يُسهم دمج حلول الحوسبة السحابية مع أنظمة معلومات المستشفيات، وتطبيقات الصحة المتنقلة، ومنصات التطبيب عن بُعد، بشكل كبير في توسع السوق الأمريكية.

نظرة عامة على سوق منصات الخدمات السحابية الصحية في أوروبا

من المتوقع أن يشهد سوق الحوسبة السحابية الصحية كخدمة (PaaS) في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بلوائح حماية البيانات الصارمة، وتزايد المبادرات الحكومية للرعاية الصحية الرقمية، وارتفاع الطلب على التطبيب عن بُعد ومنصات الرعاية الصحية المتوافقة. تشهد المنطقة إقبالًا كبيرًا على هذه المنصات في المستشفيات ومراكز التشخيص والمؤسسات البحثية، حيث تُسهم في تحسين كفاءة سير العمل، وأمن البيانات، ونتائج المرضى. كما يُوظّف مقدمو الرعاية الصحية الأوروبيون حلول الحوسبة السحابية بشكل متزايد في التحليلات القائمة على الذكاء الاصطناعي، وإدارة صحة السكان، ومراقبة المرضى عن بُعد.

نظرة معمقة على سوق منصات الخدمات السحابية الصحية في المملكة المتحدة

من المتوقع أن يشهد سوق منصات الرعاية الصحية السحابية في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بمبادرات الصحة الرقمية الحكومية والطلب المتزايد على المنصات السحابية بين مقدمي الرعاية الصحية. ويتسارع تبني الحوسبة السحابية نتيجة الحاجة إلى أنظمة متكاملة لإدارة المرضى، وخدمات التطبيب عن بُعد، ومعالجة المطالبات بكفاءة. وتدعم البنية التحتية القوية لتكنولوجيا المعلومات الصحية في البلاد، إلى جانب المعرفة الواسعة بالحوسبة السحابية بين المتخصصين في المجال الطبي، الانتشار الواسع لحلول منصات الرعاية الصحية السحابية، مما يُحسّن تقديم الخدمات والكفاءة التشغيلية.

نظرة عامة على سوق منصات الخدمات السحابية الصحية في ألمانيا

من المتوقع أن يشهد سوق منصات الرعاية الصحية السحابية في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بالرعاية الصحية الرقمية، والبنية التحتية المتطورة لتكنولوجيا المعلومات في المستشفيات، والطلب المتزايد على منصات سحابية آمنة ومتوافقة مع المعايير. ويعمل مقدمو الرعاية الصحية في ألمانيا على دمج حلول سحابية لإدارة بيانات المرضى، والطب عن بُعد، والتشخيص المدعوم بالذكاء الاصطناعي، مما يُحسّن كفاءة سير العمل ويُقلل التكاليف التشغيلية. كما يُعزز التركيز على الابتكار، والامتثال للائحة العامة لحماية البيانات (GDPR)، والتوسع في تبني تقنيات الرعاية الصحية الذكية، نمو السوق في البلاد.

نظرة عامة على سوق منصات الخدمات السحابية الصحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق منصات الرعاية الصحية السحابية كخدمة (PaaS) في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتحول الرقمي السريع للرعاية الصحية، والمبادرات الحكومية الداعمة لتبني الحوسبة السحابية، وتزايد خدمات التطبيب عن بُعد والصحة الإلكترونية في دول مثل الصين واليابان والهند. ويشجع الطلب المتزايد على حلول سحابية فعالة من حيث التكلفة وقابلة للتوسع ومتوافقة مع الأنظمة الأخرى، المستشفيات والعيادات ومراكز التشخيص على تبني منصات PaaS. علاوة على ذلك، يساهم ازدياد انتشار الهواتف الذكية، والوعي بالصحة الرقمية، وتوسع البنية التحتية للرعاية الصحية في نمو السوق في المنطقة.

نظرة عامة على سوق منصات الخدمات السحابية الصحية في اليابان

من المتوقع أن يشهد سوق منصات الخدمات السحابية الصحية في اليابان نموًا سريعًا خلال الفترة من 2026 إلى 2033، وذلك بفضل البنية التحتية المتطورة لتكنولوجيا المعلومات الصحية في البلاد، والانتشار الواسع لحلول الصحة الرقمية، والطلب المتزايد على منصات الحوسبة السحابية المتكاملة. ويستفيد مقدمو الخدمات من حلول منصات الخدمات السحابية لتبسيط إدارة المرضى، والطب عن بُعد، وتحليلات البيانات الصحية. إضافةً إلى ذلك، يُسهم ارتفاع نسبة كبار السن في اليابان في زيادة الحاجة إلى خدمات رعاية صحية قابلة للتوسع وعن بُعد، مما يعزز بدوره اعتماد منصات الحوسبة السحابية في مؤسسات الرعاية الصحية العامة والخاصة على حد سواء.

نظرة عامة على سوق الحوسبة السحابية الصحية عبر منصة PaaS في الصين

استحوذ سوق منصات الرعاية الصحية السحابية (PaaS) في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التحول الرقمي السريع في قطاع الرعاية الصحية، والمبادرات الحكومية التي تدعم التطبيب عن بُعد والبنية التحتية السحابية، والطلب المتزايد على حلول تكنولوجيا المعلومات الصحية القابلة للتطوير. وتعتمد المستشفيات والعيادات ومراكز التشخيص بشكل متزايد على المنصات السحابية لإدارة بيانات المرضى وتحليلها وتقديم الرعاية عن بُعد. ويُعدّ ظهور مزودي حلول سحابية محليين وتوسع قدرات تكنولوجيا المعلومات الصحية من العوامل الرئيسية التي تدفع نمو سوق منصات الرعاية الصحية السحابية (PaaS) في الصين.

حصة سوق الحوسبة السحابية الصحية القائمة على منصة كخدمة (PaaS)

تتصدر شركات راسخة صناعة الحوسبة السحابية الصحية القائمة على منصة الخدمة (PaaS)، بما في ذلك:

- شركة آي بي إم (الولايات المتحدة الأمريكية)

- كونينكليكي فيليبس إن في (هولندا)

- شركة أثينا هيلث (الولايات المتحدة الأمريكية)

- شركة كير كلاود (الولايات المتحدة الأمريكية)

- شركة سيمنز للرعاية الصحية المحدودة (ألمانيا)

- إي كلينيكال وركس (الولايات المتحدة)

- شركة Allscripts Healthcare, LLC (الولايات المتحدة الأمريكية)

- شركة NTT DATA (اليابان)

- شركة سيكترا إيه بي (السويد)

- شركة جنرال إلكتريك (الولايات المتحدة الأمريكية)

- شركة NXGN للإدارة (الولايات المتحدة الأمريكية)

- شركة دي إكس سي للتكنولوجيا (الولايات المتحدة الأمريكية)

- شركة إنفينيت أمريكا الشمالية (الولايات المتحدة الأمريكية)

- شركة هايلاند للبرمجيات (الولايات المتحدة الأمريكية)

- مجموعة شركات أوريون هيلث (نيوزيلندا)

- شركة فوجي فيلم القابضة الأمريكية (الولايات المتحدة الأمريكية)

- شركة فيبرو إيه جي (ألمانيا)

- شركة ديل (الولايات المتحدة الأمريكية)

- شركة إنسوفتك (الولايات المتحدة الأمريكية)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.