Global Polycythemia Vera Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.70 Billion

USD

3.56 Billion

2024

2032

USD

1.70 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.56 Billion | |

| % | |

|

السوق العالمية لعلاج كثرة الحمر الحقيقية، حسب نوع المرض (الحمى القلاعية الأولية والحمى القلاعية الثانوية)، العلاج (بزل الوريد والعلاج الدوائي)، نوع الدواء (الأدوية البيولوجية والأدوية الحيوية المشابهة)، فئة السكان (الأطفال والبالغون)، نوع الدواء (أدوية الخط الأول والخط الثاني)، طريقة الإعطاء (عن طريق الفم والحقن)، المستخدم النهائي (المستشفيات، العيادات التخصصية، مراكز التشخيص، معاهد الأبحاث، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج كثرة الحمر الحقيقية

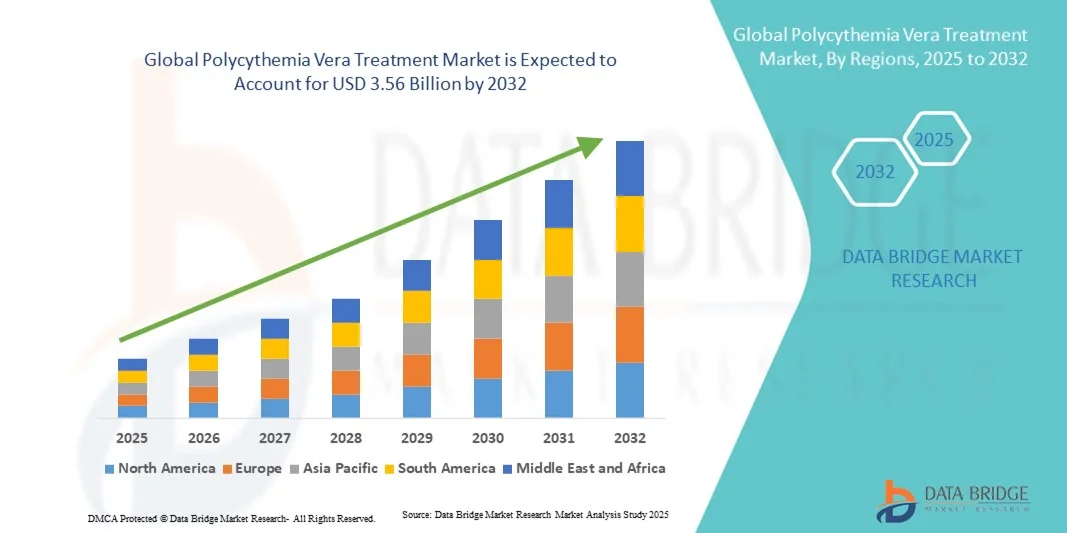

- تم تقييم حجم سوق علاج كثرة الحمر الحقيقية العالمي بنحو 1.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.56 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.70٪ خلال الفترة المتوقعة

- يشهد سوق علاج كثرة الحمر الحقيقية نموًا قويًا، مدفوعًا بشكل رئيسي بتزايد انتشار اضطرابات التكاثر النقوي وزيادة الوعي بالإدارة المبكرة للمرض. تُحسّن التطورات في العلاجات الموجهة، وخاصةً مثبطات JAK والأدوية البيولوجية، نتائج العلاج وتدعم السيطرة على المرض على المدى الطويل.

- إن الطلب المتزايد على خيارات العلاج الفعالة والشخصية، إلى جانب التجارب السريرية المستمرة والموافقات التنظيمية للأدوية الجديدة، يساهم بشكل كبير في توسع السوق عبر مناطق الرعاية الصحية الرئيسية

تحليل سوق علاج كثرة الحمر الحقيقية

- أصبح علاج كثرة الحمر الحقيقية، مع التركيز على إدارة مستويات خلايا الدم الحمراء المرتفعة وتقليل المضاعفات الخثارية، أمرًا حيويًا بشكل متزايد في رعاية أمراض الدم الحديثة بسبب التقدم في الخيارات العلاجية، وتحسين مراقبة المرض، وزيادة الوعي بالتشخيص المبكر والإدارة طويلة الأمد.

- الطلب المتزايد على علاجات كثرة الحمر الحقيقية مدفوع في المقام الأول بالانتشار المتزايد لاضطرابات التكاثر النقوي، والاعتماد المتزايد على العلاجات المستهدفة، والتركيز المتزايد على الطب الشخصي لتحسين نتائج المرضى.

- هيمنت أمريكا الشمالية على سوق علاج كثرة الحمر الحقيقية، مستحوذةً على أكبر حصة إيرادات بلغت 41.65% في عام 2024، بفضل بنية تحتية فعّالة للرعاية الصحية، ووعي تشخيصي عالٍ، وحضور قوي لشركات الأدوية الرئيسية. وشهدت الولايات المتحدة نموًا ملحوظًا في اعتماد أدوية كثرة الحمر الحقيقية، لا سيما في المستشفيات والعيادات التخصصية، مدفوعًا بالتطورات في مثبطات JAK وأساليب العلاج المركبة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج كثرة الحمر الحقيقية خلال الفترة المتوقعة بسبب توسيع نطاق الوصول إلى الرعاية الصحية وزيادة وعي المرضى والاستثمارات المتزايدة في أبحاث أمراض الدم، وخاصة في الصين واليابان والهند.

- سيطر البالغون على السوق بحصة إيرادات بلغت 87.6٪ في عام 2024، ويرجع ذلك في المقام الأول إلى ارتفاع معدل انتشار كثرة الحمر الحقيقية بين السكان البالغين، وخاصة أولئك الذين تتراوح أعمارهم بين 50 عامًا وما فوق

نطاق التقرير وتجزئة سوق علاج كثرة الحمر الحقيقية

|

صفات |

رؤى رئيسية حول سوق علاج كثرة الحمر الحقيقية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج كثرة الحمر الحقيقية

راحة مُحسَّنة من خلال تكامل الذكاء الاصطناعي والتشخيص الدقيق

- من الاتجاهات المهمة والمتسارعة في سوق علاج كثرة الحمر الحقيقية (PV) العالمي التكامل المتزايد بين الذكاء الاصطناعي وتقنيات التشخيص المتقدمة، مثل التسلسل الجيني والتحليلات التنبؤية ومنصات مراقبة الأمراض الآلية. يُحدث هذا التآزر التكنولوجي ثورة في كيفية تشخيص كثرة الحمر الحقيقية ومراقبتها وإدارتها، مما يضمن نتائج أسرع وأكثر دقة للمرضى.

- على سبيل المثال، في مارس 2024، أطلقت شركة نوفارتس إيه جي أداةً لمراقبة المرضى مدعومةً بالذكاء الاصطناعي لتحسين خطط العلاج للأفراد الذين يتلقون علاج جاكافي (روكسوليتينيب)، مما يُحسّن تتبع الاستجابة ويقلل من الآثار الجانبية. وبالمثل، دأبت شركة إنسايت على دمج خوارزميات الذكاء الاصطناعي لتحليل بيانات المرضى الفعلية لتحسين فهم تطور PV واتجاهات الاستجابة العلاجية بين مختلف الفئات السكانية.

- يُمكّن دمج الذكاء الاصطناعي في إدارة الرعاية الصحية الأولية من الكشف المبكر عن مقاومة العلاج، وتعديل الجرعة بشكل ديناميكي، وتحسين التنبؤ بمخاطر الجلطات، مما يُسهم في رعاية شخصية للمرضى. كما حفّز هذا التطور التعاون بين شركات الأدوية الحيوية وشركات الصحة الرقمية الناشئة لإنشاء أنظمة مراقبة آلية للمرضى.

- علاوة على ذلك، يكتسب الطب الدقيق أهمية متزايدة، مدعومًا بتقنيات تسلسل الجيل التالي (NGS) التي تُمكّن الأطباء من تحديد طفرات JAK2 وCALR بدقة أعلى. على سبيل المثال، في مايو 2023، وسّعت شركة Thermo Fisher Scientific نطاق خدماتها في تسلسل الجيل التالي (NGS) خصيصًا لأورام التكاثر النقوي (MPNs)، بما في ذلك PV، مما يُسهّل الكشف السريع عن الطفرات وتخطيط العلاج.

- إن التكامل السلس للأدوات الرقمية وتحليلات الذكاء الاصطناعي وتقنيات الاختبار الجزيئي يمكّن المتخصصين في الرعاية الصحية من إدارة PV بشكل أكثر فعالية مع تحسين معدلات البقاء على قيد الحياة على المدى الطويل

- هذا التوجه المستمر نحو إدارة الرعاية الصحية القائمة على البيانات، والمخصصة، والمدعومة بالتكنولوجيا، يُعيد تشكيل توقعات المرضى ويُعيد تعريف البروتوكولات السريرية عالميًا. شركات مثل نوفارتس، وإنسايت، وبريستول مايرز سكويب في طليعة هذا التحول، حيث تُطوّر منصات رعاية متكاملة تجمع بين التدخل العلاجي وتقنيات المراقبة المتقدمة.

- من المتوقع أن يتسارع الاعتماد المتزايد على الذكاء الاصطناعي والتشخيص الدقيق في رعاية أمراض الدم بشكل كبير على مدى السنوات الخمس المقبلة، مدفوعًا بالطلب على التدخل المبكر وتحسين العلاج وتقديم الرعاية الصحية الفعالة من حيث التكلفة.

ديناميكيات سوق علاج كثرة الحمر الحقيقية

سائق

ارتفاع معدل انتشار اضطرابات التكاثر النقوي وزيادة توافر العلاجات المستهدفة

- يتزايد العبء العالمي لمرض كثرة الحمر الحقيقية بسبب شيخوخة السكان والوعي المتزايد بالأورام الخبيثة في الدم، مما يؤدي إلى ارتفاع معدلات التشخيص والعلاج

- على سبيل المثال، وفقًا للجمعية الأمريكية للسرطان (2024)، يتأثر ما يقرب من 1 من كل 100000 فرد بـ PV سنويًا، مع ارتفاع ملحوظ في الكشف المبكر بسبب تقنيات الفحص المحسنة

- أحدثت الابتكارات الدوائية، وخاصةً إدخال مثبطات JAK (مثل روكسوليتينيب وفيدراتينيب)، تحولاً جذرياً في المشهد العلاجي. تُنظّم هذه الأدوية مستويات الهيماتوكريت بفعالية وتُقلّل من مضاعفات الجلطات، مما يُحسّن جودة الحياة.

- كما تعمل المبادرات الحكومية والاستثمارات المتزايدة في أبحاث أمراض الدم على تعزيز الوصول إلى العلاجات الجديدة، وخاصة في المناطق المتقدمة مثل أمريكا الشمالية وأوروبا.

- بالإضافة إلى ذلك، أدى اعتماد منصات طب الدم عن بعد والصحة الإلكترونية أثناء وبعد جائحة كوفيد-19 إلى تمكين إدارة أفضل للمرضى ومراقبتهم عن بعد، مما ساهم في توسيع السوق.

- من المتوقع أن يحافظ النمو الإجمالي للسوق على معدل نمو سنوي مركب ثابت بنسبة 7.8٪ من عام 2025 إلى عام 2032، مدفوعًا بالتطوير المستمر لخطوط أنابيب الأدوية والتقدم التشخيصي وسياسات السداد الداعمة

- إن التركيز القوي على تطوير العلاجات المستهدفة وبروتوكولات العلاج المركبة سيستمر في دفع عجلة الابتكار ومعالجة الاحتياجات السريرية غير الملباة وتوسيع نطاق عدد المرضى المؤهلين في جميع أنحاء العالم

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة إلى العلاجات المتقدمة

- على الرغم من التقدم العلاجي، فإن التكلفة العالية لأدوية كثرة الحمر الحقيقية - وخاصة مثبطات JAK والأدوية البيولوجية - لا تزال تشكل عائقًا كبيرًا أمام التبني على نطاق واسع

- على سبيل المثال، يتجاوز متوسط التكلفة السنوية لعلاج روكسوليتينيب 90 ألف دولار أمريكي في العديد من الأسواق المتقدمة، مما يشكل تحديات القدرة على تحمل التكاليف حتى مع التغطية التأمينية.

- في المناطق ذات الدخل المنخفض والمتوسط، يؤدي التوافر المحدود للتشخيصات المتقدمة والعلاجات المستهدفة إلى تأخير التشخيص ويؤدي إلى إدارة غير مثالية، مما يعيق نتائج العلاج الإجمالية

- علاوة على ذلك، لا تزال العديد من أنظمة الرعاية الصحية تعتمد على العلاج التقليدي بالفصد والهيدروكسي يوريا ، والذي على الرغم من فعاليته من حيث التكلفة، إلا أنه يوفر إمكانات محدودة لتعديل المرض.

- يتضمن التحدي الرئيسي الآخر إدارة الآثار الضارة طويلة المدى مثل قلة الكريات الدموية وخطر العدوى المرتبطة بتثبيط JAK، مما يستلزم مراقبة السلامة المستمرة وتعديل الجرعة

- إن التعقيدات التنظيمية وبطء مواعيد الموافقة على أدوية أمراض الدم المبتكرة تحد من سرعة تبنيها في السوق العالمية

- إن معالجة هذه التحديات من خلال ترشيد الأسعار، وبرامج الوصول السريري الأوسع، وتقييمات التكنولوجيا الصحية (HTA) ستكون حاسمة لضمان توافر العلاج العادل للطاقة الكهروضوئية.

نطاق سوق علاج كثرة الحمر الحقيقية

يتم تقسيم السوق على أساس نوع المرض والعلاج ونوع الدواء ونوع السكان وطريقة الإدارة والمستخدم النهائي.

- حسب نوع المرض

بناءً على نوع المرض، يُقسّم سوق علاج كثرة الحمر الحقيقية إلى فرط كوليسترول الدم الأولي وفرط كوليسترول الدم الثانوي. هيمنت فرط كوليسترول الدم الأولي على السوق بحصة إيرادات بلغت 62.4% في عام 2024، مدفوعةً بارتفاع معدل الانتشار والتشخيص المبكر ومتطلبات العلاج طويل الأمد، بما في ذلك العلاج الدوائي وسحب الدم. تدعم العلاجات المتقدمة وأدوية الخط الأول والمستحضرات البيولوجية هذه الهيمنة، لا سيما في أمريكا الشمالية وأوروبا. يُعزز الرصد الدوري والالتزام ببروتوكولات العلاج المُعتمدة لفرط كوليسترول الدم الأولي الطلب السوقي المُستمر. كما تُعزز برامج توعية المرضى والتغطية التأمينية والبنية التحتية القوية للرعاية الصحية حصة الإيرادات. تُشجع الإرشادات السريرية استخدام العلاجات الدوائية المُعتمدة، مما يُعزز اعتمادها. وتُعزز هيمنة هذا القطاع ممارسات العلاج المُركب، والبحث والتطوير المُستمر، وتوافر العلاجات المُستهدفة.

من المتوقع أن يشهد سوق العلاج بالخلايا الجذعية الثانوي أسرع معدل نمو سنوي مركب بنسبة 8.9% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالحالات الكامنة، مثل نقص الأكسجين المزمن واضطرابات التكاثر النقوي. كما أن زيادة وعي الأطباء، وتحسين مرافق التشخيص، واعتماد العلاج القائم على الإرشادات، كلها عوامل تُسرّع نمو السوق. ويساهم توسيع نطاق الوصول في منطقة آسيا والمحيط الهادئ والشرق الأوسط في ارتفاع معدلات علاج المرضى. وغالبًا ما يتطلب العلاج بالخلايا الجذعية الثانوي خطط علاج فردية، مما يعزز اعتماد الأدوية. كما أن تطوير المواد البيولوجية الموجهة وأدوية الخط الأول يعزز إمكانات السوق. ويدعم هذا النمو أيضًا حملات التثقيف الصحي وزيادة وعي المرضى.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى فصد الدم والعلاج الدوائي. سيطر العلاج الدوائي على حصة سوقية بلغت 58.7% في عام 2024، مدفوعًا بالاعتماد المتزايد على مثبطات JAK، والأدوية البيولوجية، وغيرها من التدخلات الدوائية. يُفضّل مرضى PV المعرضون لمخاطر عالية العلاج الدوائي لتحسين ضبط الهيماتوكريت، وتقليل حدوث الجلطات، والإدارة طويلة الأمد. تُحافظ استثمارات البحث والتطوير، وموافقات الأدوية، واعتمادها في المستشفيات والعيادات التخصصية على هذه الهيمنة. تُعزز العلاجات الفموية التزام المرضى، وتدعم توصيات الإرشادات الاستخدام واسع النطاق. تُقدّم المستشفيات رعاية متكاملة تجمع بين التشخيص والعلاج الدوائي، مما يعزز حصتها السوقية. يضمن وجود أدوية الخط الأول والثاني استمرار الطلب. تُعزز العلاجات البيولوجية، والتغطية التأمينية، والتزام المرضى بالعلاج مساهمة الإيرادات. وتُعزى هيمنة العلاج الدوائي أيضًا إلى مناهج العلاج المُركّبة والتوافر المتزايد للعلاجات المتقدمة.

من المتوقع أن يشهد فصد الدم أسرع معدل نمو سنوي مركب بنسبة 7.5% بين عامي 2025 و2032، مدفوعًا بفعاليته من حيث التكلفة وانتشار استخدامه في المراحل المبكرة من داء الفيلاريات. ويتزايد اعتماده في الأسواق الناشئة بفضل سهولة الوصول إليه وتوصياته المستندة إلى الإرشادات. ويعزز الوعي المتزايد بين الأطباء والمرضى بالإدارة المبكرة لداء الفيلاريات اعتماد فصد الدم. كما يعزز الجمع بينه وبين العلاج الدوائي فعالية العلاج. وتشجع المستشفيات والعيادات التخصصية على التدخل المبكر عبر فصد الدم. ويساهم توسيع البنية التحتية للرعاية الصحية في المناطق النامية في تعزيز النمو. وتدعم برامج الفحص ومبادرات التشخيص المبكر اعتماد هذا القطاع. ويعزز الرصد الدوري لنسبة الهيماتوكريت الاستخدام طويل الأمد. كما أن تفضيل المرضى المتزايد للإجراءات غير الجراحية يعزز النمو.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم السوق إلى منتجات بيولوجية وبدائل حيوية. هيمنت المنتجات البيولوجية على السوق بحصة إيرادات بلغت 54.3% في عام 2024، مدفوعةً بفعاليتها العالية، واعتمادها كعلاج أولي، ودعم سريري قوي. يُفضّل الأطباء المنتجات البيولوجية نظرًا لنتائج علاجية راسخة وتوصيات إرشادية. لا يزال اعتمادها في أمريكا الشمالية وأوروبا مرتفعًا بفضل البنية التحتية للرعاية الصحية، ووعي المرضى، والتغطية التأمينية. يُعزز توافر تركيبات متعددة وعلاجات معتمدة هيمنة السوق. يساهم البحث والتطوير المستمر، واعتماد العلاج المركب، وخبرة الأطباء في زيادة حصة الإيرادات. يدعم التزام المرضى بالعلاج ومتابعتهم على المدى الطويل الطلب المستمر. تستفيد المنتجات البيولوجية أيضًا من الأدلة السريرية القوية ومستويات السلامة الراسخة. تتعزز هيمنة السوق بوجود شركات أدوية رائدة.

من المتوقع أن تشهد الأدوية الحيوية المشابهة أسرع معدل نمو سنوي مركب بنسبة 9.2% بين عامي 2025 و2032، مدفوعًا بمزايا التكلفة وتزايد التوافر في الأسواق الناشئة. كما أن زيادة الموافقات التنظيمية، ووعي الأطباء، وتفضيل المرضى للخيارات ذات الأسعار المعقولة، كلها عوامل تدفع إلى تبني هذه الأدوية. ويدعم توسيع نطاق التغطية التأمينية إقبال المرضى على الأدوية الحيوية المشابهة. ويستفيد هذا القطاع من تزايد الحاجة إلى خيارات علاجية قابلة للتطوير. ويعزز تزايد انتشار الأدوية الحيوية المشابهة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية الطلب. ويدعم انتشار الأدوية الحيوية المشابهة انتشارها في السوق اعتماد المستشفيات والعيادات التخصصية. وتعزز الدراسات السريرية التي تثبت تكافؤ الفعالية الثقة. كما أن زيادة الإنتاج والمنافسة تخفض التكاليف، مما يُسرّع معدلات تبني هذه الأدوية.

- حسب نوع السكان

بناءً على نوع السكان، يُقسّم السوق إلى فئتين: الأطفال والبالغون. هيمن البالغون على السوق بحصة إيرادات بلغت 87.6% في عام 2024، ويعزى ذلك أساسًا إلى ارتفاع معدل انتشار كثرة الحمر الحقيقية بين البالغين، وخاصةً من تبلغ أعمارهم 50 عامًا فأكثر. وتعزز هيمنة هذا القطاع ارتفاع معدلات التشخيص والاعتماد الواسع النطاق على أنظمة العلاج المُعتمدة، بما في ذلك هيدروكسي يوريا، والروكسوليتينيب، وعلاجات الإنترفيرون. تضمن الإدارة طويلة الأمد للمرض، وزيارات المتابعة المتكررة، والاستخدام المستمر للأدوية، تحقيق إيرادات مستدامة. وتعزز المناطق المتقدمة، مثل أمريكا الشمالية وأوروبا، هيمنة هذا القطاع بفضل بنيتها التحتية المتطورة للرعاية الصحية، وحملات التوعية، وتسهيلات السداد. يُفضل الأطباء إرشادات العلاج الموحدة للمرضى البالغين للحد من مضاعفات الجلطات. علاوة على ذلك، غالبًا ما يحتاج البالغون إلى علاجات مُركبة تتضمن فصد الدم وأنظمة علاجية قائمة على الأدوية، مما يُعزز استخدام المستشفيات والعيادات التخصصية. إن التزام المرضى بالعلاج الدوائي طويل الأمد، إلى جانب إمكانية الحصول على أدوية الخط الأول والثاني، يعزز حضورهم في السوق. كما أن تزايد التجارب السريرية، وتزايد توافر الأدوية البيولوجية، والدعم الحكومي المتزايد لاضطرابات الدم، يُسهم بشكل كبير في هيمنة قطاع البالغين.

من المتوقع أن يشهد الأطفال أسرع معدل نمو سنوي مركب بنسبة 6.8% بين عامي 2025 و2032، مدفوعًا بتحسين دقة التشخيص لدى الأطفال وزيادة التعرف على حالات فرط الدم النقوي الحاد الخلقي والثانوي. تُمكّن التطورات التكنولوجية في الاختبارات الجينية وفحوصات الدم من الكشف المبكر عن فرط الدم النقوي الحاد لدى الأطفال، مما يُعزز التدخل في الوقت المناسب. يستفيد هذا القطاع من تنامي البحث والتطوير في مجال أمراض الدم لدى الأطفال، وتوافر تركيبات أكثر أمانًا ومخصصة للأطفال من المواد البيولوجية وهيدروكسي يوريا. تُحسّن مبادرات التوعية بين أطباء الأطفال ومقدمي الرعاية من الإقبال على العلاج، لا سيما في أمريكا الشمالية وأوروبا. تعمل العيادات المتخصصة على توسيع وحدات أمراض الدم لدى الأطفال، مما يضمن الوصول إلى العلاجات المُستهدفة والرعاية متعددة التخصصات. علاوة على ذلك، يُعزز التدخل المبكر من خلال فحوصات الدم الروتينية نتائج الإدارة، مما يُعزز النمو المُطرد. تستثمر شركات الأدوية في الدراسات السريرية للأطفال لتحسين سلامة الأدوية وخطط الجرعات. تُضيف برامج الدعم الحكومي التي تُركز على اضطرابات الدم النادرة واضطرابات الدم لدى الأطفال زخمًا للسوق. ومن المتوقع أن يساهم ارتفاع الوعي الأبوي وتمويل الرعاية الصحية في المناطق النامية في دعم النمو طويل الأمد في هذا القطاع.

- حسب نوع المخدرات

بناءً على نوع الدواء، يُقسّم السوق إلى أدوية الخط الأول وأدوية الخط الثاني. هيمنت أدوية الخط الأول على السوق بحصة بلغت 61.2% في عام 2024، مدفوعةً باعتمادها الواسع كمعيار رعاية لمرضى PV المُشخّصين حديثًا. لا تزال العلاجات القائمة على هيدروكسي يوريا والإنترفيرون العلاجات الأساسية الموصى بها في الإرشادات السريرية العالمية. تحظى هذه الأدوية بقبول واسع النطاق نظرًا لفعاليتها المُثبتة في ضبط مستويات الهيماتوكريت، وتقليل حالات الجلطات، وتحسين فرص البقاء على قيد الحياة. تُسهم سهولة الوصول والتكلفة المعقولة في الحفاظ على حصة سوقية ثابتة، لا سيما في الدول المتقدمة. تُعزز التركيبات الفموية وبروتوكولات الجرعات الراسخة التزام المرضى وراحتهم. تُفضل المستشفيات والعيادات التخصصية علاجات الخط الأول لسلامتها وفعاليتها من حيث التكلفة. كما تُعزز التغطية التأمينية ودعم السداد التزام المرضى. ويُعزى استمرار هيمنة هذا القطاع أيضًا إلى الخبرة السريرية الواسعة، وتفضيل الأطباء القوي، والتوافر المتزايد للتركيبات الجنيسة في الاقتصادات الناشئة. ويضمن البحث المستمر حول تحسين أنظمة العلاج الأولية توليد إيرادات مستدامة طوال فترة التنبؤ.

من المتوقع أن تشهد أدوية الخط الثاني أسرع معدل نمو سنوي مركب بنسبة 8.7% بين عامي 2025 و2032، مدفوعًا بارتفاع الطلب بين المرضى الذين يعانون من مقاومة أو عدم تحمل لعلاجات الخط الأول. يُعد تطوير واعتماد مثبطات JAK المتقدمة، مثل روكسوليتينيب وروبجينترفيرون ألفا-2ب، من العوامل الرئيسية المحفزة للنمو. كما يُعزز التوسع في الدراسات السريرية من مستويات السلامة والفعالية، مما يعزز ثقة الأطباء في خيارات الخط الثاني. وتعتمد العيادات والمستشفيات المتخصصة هذه الأدوية بشكل متزايد لإدارة حالات PV المعقدة وعالية الخطورة. كما يُسهم ظهور جزيئات جديدة، وأنظمة علاجية مركبة، ومستحضرات بيولوجية مُستهدفة في تسريع توسع السوق. كما تُسهم الاستثمارات المتزايدة في الرعاية الصحية، والموافقات التنظيمية المواتية، وتحسين الوصول إلى العلاجات المتقدمة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية في نمو هذا القطاع. ويتجه المرضى الذين يبحثون عن أساليب علاجية مُخصصة، نحو خيارات الخط الثاني لتحسين التحكم في الأعراض وإدارة الأمراض. ويتطور المشهد التنافسي مع دخول الأدوية الحيوية المُشابهة وتحسين التكلفة، مما يضمن انتشارًا أوسع نطاقًا خلال السنوات القادمة.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية وحقنية. هيمن الإعطاء الفموي على السوق بحصة إيرادات بلغت 69.5% في عام 2024، ويعود ذلك أساسًا إلى سهولة استخدامه، وتفضيل المرضى له، والاستخدام الواسع للتركيبات الفموية مثل هيدروكسي يوريا وروكسوليتينيب. تُمكّن الأدوية الفموية من الإدارة المنزلية، مما يُقلل من زيارات المستشفى ويُحسّن الالتزام بالعلاج. يستفيد هذا القطاع من فعاليته من حيث التكلفة وتوافره العالي في صيدليات التجزئة والمستشفيات. كما أن سهولة التخزين والإعطاء الذاتي تجعل العلاجات الفموية مناسبة بشكل خاص للإدارة المزمنة لالتهاب الحويضة والكلية. كما أن التوصيات القوية من الأطباء والعلاج القائم على الإرشادات تُعزز حصة السوق. ويضمن وجود خيارات متعددة من الأدوية ذات العلامات التجارية والأدوية الجنيسة إمكانية الوصول في كل من المناطق المتقدمة والنامية. ويتعزز التزام المرضى بتقليل تعقيد العلاج وتحسين جودة الحياة. علاوة على ذلك، يتماشى الإعطاء الفموي مع تزايد نماذج الرعاية الصحية عن بُعد والرعاية عن بُعد، مما يُعزز انتشار السوق بشكل عام. كما تلعب التغطية التأمينية وسداد تكاليف الأدوية الفموية دورًا حاسمًا في هيمنة هذا القطاع.

من المتوقع أن يشهد العلاج بالحقن أسرع معدل نمو سنوي مركب بنسبة 7.9% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على المستحضرات البيولوجية وعلاجات الإنترفيرون عن طريق الحقن. ويُفضل هذا المسار للمرضى الذين يعانون من فرط الحساسية للأدوية الفموية أو عدم تحمل الأدوية الفموية. تتميز الأدوية الوريدية بفعالية سريعة ومحددة، مما يضمن سيطرة أفضل على المرض في الحالات المعقدة. وقد أدى إدخال تركيبات الحقن طويلة المفعول إلى تحسين سهولة تحديد الجرعات والالتزام بها. وتقدم العيادات المتخصصة ومراكز التسريب في المستشفيات خدمات علاج بالحقن بشكل متزايد لدعم الرعاية الشخصية. ويعزز الإقبال المتزايد على المستحضرات البيولوجية المماثلة والأدوية الحقنية منخفضة التكلفة من إمكانية الوصول إليها في مختلف المناطق. كما تُسهم التطورات السريرية في مجال المستحضرات البيولوجية الوريدية في توسيع نطاق العلاج. ويدعم نمو هذا القطاع أيضًا تحسين لوجستيات سلسلة التبريد وقدرات سلسلة التوريد. علاوة على ذلك، من المتوقع أن تُعزز الابتكارات المستمرة في آليات توصيل الأدوية، بما في ذلك الحقن تحت الجلد، اعتماد هذه الأدوية خلال فترة التوقعات.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، ومراكز تشخيص، ومعاهد أبحاث، وغيرها. هيمنت المستشفيات على السوق بحصة إيرادات بلغت 55.8% في عام 2024، ويعود ذلك أساسًا إلى قدراتها العلاجية الشاملة ووجود فرق متعددة التخصصات من أطباء أمراض الدم. تُعدّ المستشفيات بمثابة نقطة التشخيص والإدارة الأولى لمعظم حالات PV، مما يضمن إقبالًا كبيرًا من المرضى. كما تُقدّم خدمات متكاملة تشمل فصد الدم، والعلاج الدوائي، والاختبارات التشخيصية تحت سقف واحد. يُعزّز الوصول إلى المستحضرات البيولوجية المتقدمة، والرعاية الطارئة، والمراقبة المستمرة للمرضى هيمنة المستشفيات. كما يُعزّز التعاون الوثيق مع منظمات البحث وشركات الأدوية نشاط التجارب السريرية داخل المستشفيات. في الأسواق المتقدمة، تُعزز نماذج السداد القائمة على المستشفيات والتغطية التأمينية استبقاء المرضى. بالإضافة إلى ذلك، تُعدّ المستشفيات مراكز إحالة لحالات PV المعقدة والمقاومة التي تتطلب رعاية متخصصة. يُعزّز توسّع مراكز الرعاية الثالثية واعتماد أدوات المراقبة الرقمية هيمنة القطاع في جميع أنحاء العالم.

من المتوقع أن تسجل العيادات التخصصية أسرع معدل نمو سنوي مركب بنسبة 9.1% من عام 2025 إلى عام 2032، مدفوعًا بالتفضيل المتزايد لرعاية أمراض الدم المركزة التي تركز على المريض. تقدم هذه العيادات خطط علاج شخصية، وأوقات انتظار أقصر، ومتابعة دقيقة للمرضى، مما يعزز الالتزام بالعلاج. ويدعم هذا النمو توسيع شبكات العيادات في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ. العيادات التخصصية مجهزة تجهيزًا جيدًا بأدوات تشخيصية متطورة ومرافق حقن للعلاج بالحقن. كما أن العدد المتزايد من أطباء أمراض الدم المدربين وتحسين إمكانية الوصول في المناطق الحضرية وشبه الحضرية يسرعان من تبني هذا العلاج. كما تعزز الشراكات بين العيادات التخصصية وشركات الأدوية للتجارب السريرية وبرامج تثقيف المرضى النمو. ويعزز دورها المتزايد في توفير إدارة الأدوية للمرضى الخارجيين والاستشارات الوراثية أهميتها في منظومة علاج PV. ومع تحول أنظمة الرعاية الصحية نحو الرعاية اللامركزية والمجتمعية، من المتوقع أن تظل العيادات التخصصية محركًا رئيسيًا للنمو خلال فترة التنبؤ.

تحليل إقليمي لسوق علاج كثرة الحمر الحقيقية

- سيطرت أمريكا الشمالية على سوق علاج كثرة الحمر الحقيقية بأكبر حصة إيرادات بلغت 41.65٪ في عام 2024

- بفضل البنية التحتية الراسخة للرعاية الصحية والوعي التشخيصي العالي والحضور القوي لشركات الأدوية الرئيسية

- شهد السوق نموًا كبيرًا في تبني دواء كثرة الحمر الحقيقية، وخاصة في المستشفيات والعيادات المتخصصة، مدفوعًا بالتقدم في مثبطات JAK والعلاجات المركبة وبروتوكولات العلاج المحسنة

نظرة عامة على سوق علاج كثرة الحمر الحقيقية في الولايات المتحدة:

استحوذ سوق علاج كثرة الحمر الحقيقية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدعومًا بتزايد الوعي بإدارة المرض، وتوافر العلاجات المتقدمة، وتزايد اعتماد إرشادات العلاج الموحدة في المستشفيات والعيادات التخصصية. ويساهم الاستثمار القوي في البحث والتطوير لعلاجات جديدة، إلى جانب مبادرات تحسين مراقبة المرضى والرعاية طويلة الأمد، في تعزيز نمو السوق.

نظرة عامة على سوق علاج كثرة الحمر الحقيقية في أوروبا:

من المتوقع أن يشهد سوق علاج كثرة الحمر الحقيقية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بتزايد الوعي باضطرابات الدم، ومرافق الرعاية الصحية المتقدمة، وتوافر العلاجات الموجهة. تشهد المنطقة نموًا في المستشفيات والعيادات التخصصية ومراكز الأبحاث، مع اعتماد بروتوكولات علاجية جديدة بشكل متزايد لتحسين نتائج المرضى.

نظرة عامة على سوق علاج كثرة الحمر الحقيقية في المملكة المتحدة:

من المتوقع أن ينمو سوق علاج كثرة الحمر الحقيقية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار اضطرابات الدم، والتركيز المتزايد على التشخيص المبكر، واعتماد أنظمة علاجية متقدمة في المستشفيات والعيادات. كما تساهم البرامج الصحية الوطنية التي تعزز الوعي وتوفر فرص وصول المرضى إلى العلاجات في نمو السوق.

نظرة عامة على سوق علاج كثرة الحمر الحقيقية في ألمانيا:

من المتوقع أن يشهد سوق علاج كثرة الحمر الحقيقية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بمستوى رعاية صحية عالي، وحضور قوي لشركات الأدوية، وتركيز متزايد على العلاج الذي يركز على المريض. وتعتمد المستشفيات والعيادات التخصصية بشكل متزايد على مثبطات JAK والعلاجات المركبة، مما يدعم توسعًا أوسع في السوق.

نظرة عامة على سوق علاج كثرة الحمر الحقيقية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق علاج كثرة الحمر الحقيقية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة، وذلك بفضل توسع نطاق الوصول إلى الرعاية الصحية، وتزايد وعي المرضى، وزيادة الاستثمارات في أبحاث أمراض الدم. وتشهد دول مثل الصين واليابان والهند تبنيًا واسعًا للعلاجات المتقدمة، وتحسينات في مرافق التشخيص، وإنشاء عيادات متخصصة، مما يدفع نمو السوق الإقليمية.

نظرة عامة على سوق علاج كثرة الحمر الحقيقية في اليابان:

يشهد سوق علاج كثرة الحمر الحقيقية في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، ووعي المرضى العالي، والاعتماد المتزايد على بروتوكولات العلاج القائمة على الأدلة. كما أن العيادات والمستشفيات المتخصصة التي تركز على التشخيص المبكر وإدارة المرض على المدى الطويل تدعم توسع السوق. إضافةً إلى ذلك، من المتوقع أن تعزز مبادرات البحث المستمرة والدعم الحكومي لرعاية أمراض الدم هذا السوق.

رؤى سوق علاج كثرة الحمر الحقيقية في الصين:

شكّل سوق علاج كثرة الحمر الحقيقية في الصين أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية، وزيادة عدد المستشفيات والعيادات التخصصية، وارتفاع معدل انتشار كثرة الحمر الحقيقية، وتنامي الوعي العام بالعلاجات الفعالة. ويواصل تركيز المنطقة على تحسين الوصول إلى العلاجات الجديدة، إلى جانب مبادرات الرعاية الصحية الحكومية والخاصة القوية، دفع نمو السوق.

حصة سوق علاج كثرة الحمر الحقيقية

إن صناعة علاج كثرة الحمر الحقيقية يقودها في المقام الأول شركات راسخة، بما في ذلك:

• شركة نوفارتس إيه جي (سويسرا)

• شركة بريستول مايرز سكويب (الولايات المتحدة)

• شركة إنسايت (الولايات المتحدة)

• شركة آبفي (الولايات المتحدة)

• شركة روش هولدينج إيه جي (سويسرا)

• شركة فايزر (الولايات المتحدة)

• شركة سانوفي (فرنسا)

• شركة أسترازينيكا بي إل سي (المملكة المتحدة)

• شركة أمجين (الولايات المتحدة)

• شركة تاكيدا للأدوية المحدودة (اليابان)

• شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

• شركة باير إيه جي (ألمانيا)

• شركة تيفا للأدوية المحدودة (إسرائيل)

• شركة جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

• شركة سيلجين (الولايات المتحدة)

أحدث التطورات في سوق علاج كثرة الحمر الحقيقية عالميًا

- في نوفمبر 2021، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على استخدام روبيجينترفيرون ألفا-2ب-إن جي إف تي (الاسم التجاري: بيسيريمي) لعلاج البالغين المصابين بكثرة الحمر الحقيقية (PV). تُعدّ هذه الموافقة أول علاج إنترفيرون معتمد خصيصًا لكثرة الحمر الحقيقية، مما يوفر خيارًا علاجيًا للمرضى بغض النظر عن تاريخهم العلاجي السابق. روبيجينترفيرون ألفا-2ب هو إنترفيرون ألفا-2ب أحادي البولي إيثيلين طويل المفعول، مما يوفر نهجًا جديدًا لإدارة هذا النوع النادر من سرطان الدم.

- في أغسطس 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) عقار روسفيرتيد (PTG-300)، وهو ببتيد مُحاكي للهبسيدين، لقب "علاج مُبتكر" لعلاج كثرة كريات الدم الحمراء لدى مرضى PV. استند هذا اللقب إلى نتائج إيجابية من دراسة VERIFY من المرحلة الثالثة، والتي أثبتت فعالية روسفيرتيد في تقليل الاعتماد على سحب الدم وتحسين التحكم في وظائف الدم لدى مرضى PV.

- في أغسطس 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) تصنيف دواء يتيم لدواء VGT-1849B، وهو مثبط انتقائي قيد البحث لـ JAK2، لعلاج PV. يعكس هذا التصنيف قدرة الدواء على تحسين السلامة والفعالية في علاج PV، مما يُلبي الاحتياجات غير الملباة للمرضى الذين يعانون من هذا الاضطراب الدموي النادر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.