Global Polyethylene Terephthalate Pet Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

85.90 Billion

USD

126.91 Billion

2025

2033

USD

85.90 Billion

USD

126.91 Billion

2025

2033

| 2026 –2033 | |

| USD 85.90 Billion | |

| USD 126.91 Billion | |

| % | |

|

تجزئة سوق تغليف البولي إيثيلين تيريفثالات (PET) العالمي، حسب نوع العبوة (الزجاجات والبرطمانات، الأكياس، الصواني، والأغطية)، الشكل (PET غير المتبلور والبلوري)، تقنية التعبئة (التعبئة الساخنة، التعبئة الباردة، التعبئة المعقمة، وغيرها)، نوع التغليف (التعبئة المرنة والتعبئة الصلبة)، الصناعات النهائية (الأغذية والمشروبات، الأدوية، العناية الشخصية ومستحضرات التجميل، وغيرها)، اتجاهات الصناعة وتوقعاتها حتى عام 2033.

حجم سوق عبوات البولي إيثيلين تيريفثالات (PET)

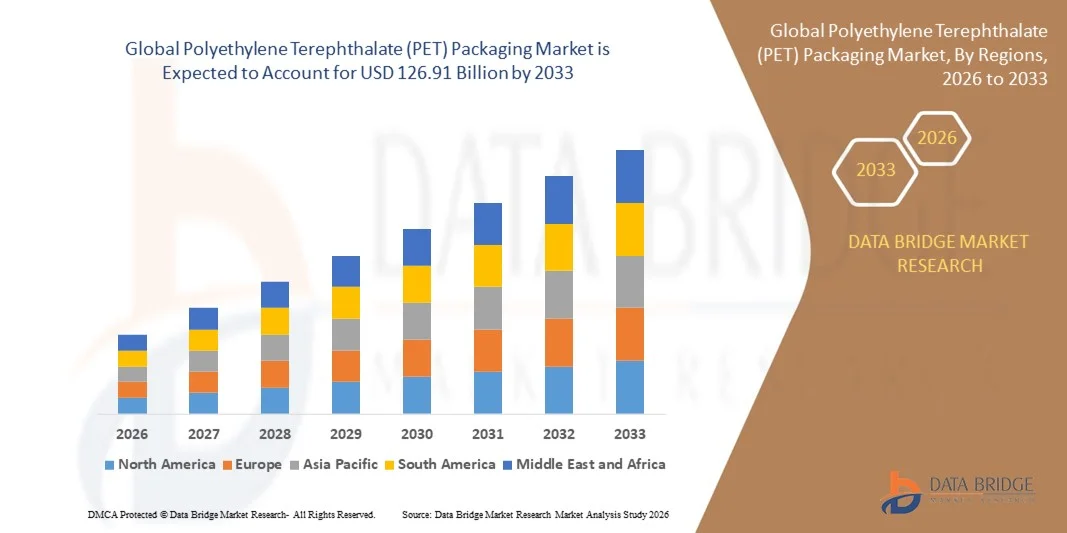

- تم تقدير حجم سوق التغليف العالمي من مادة البولي إيثيلين تيريفثالات (PET) بنحو 85.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 126.91 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.00٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على مواد التعبئة والتغليف المستدامة وخفيفة الوزن في قطاعات الأغذية والمشروبات والعناية الشخصية والأدوية

- إن التبني المتزايد لحلول التغليف البلاستيكية القابلة لإعادة التدوير والاستخدام من مادة PET، والتي يحركها اللوائح البيئية وتفضيل المستهلكين للمنتجات الصديقة للبيئة، يعمل على دفع توسع السوق بشكل أكبر

تحليل سوق عبوات البولي إيثيلين تيريفثالات (PET)

- يشهد سوق التغليف المصنوع من مادة PET نموًا قويًا نظرًا لخصائصه المتفوقة مثل المتانة والمقاومة الكيميائية والتنوع عبر العديد من الصناعات ذات الاستخدام النهائي

- الطلب المتزايد على المشروبات المعبأة، إلى جانب توسع التجارة الإلكترونية والتحضر، يعزز بشكل أكبر اعتماد عبوات البولي إيثيلين تيريفثالات في الأسواق العالمية

- سيطرت أمريكا الشمالية على سوق التغليف المصنوع من البولي إيثيلين تيريفثالات (PET) بأكبر حصة إيرادات بلغت 37.92% في عام 2025، مدفوعة بالاستخدام المكثف لزجاجات PET في قطاعي المشروبات والأغذية ومبادرات الاستدامة المتنامية في جميع أنحاء المنطقة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق التغليف العالمي المصنوع من البولي إيثيلين تيريفثالات (PET) ، مدفوعًا بارتفاع الدخول المتاحة، وتزايد تحول المستهلكين نحو تنسيقات التغليف المريحة، والمبادرات الحكومية التي تعزز ممارسات التغليف المستدامة.

- سيستحوذ قطاع القوارير والبرطمانات على أكبر حصة من إيرادات السوق في عام 2025، بفضل استخدامه الواسع في صناعات المشروبات والأغذية والأدوية، بفضل متانته وشفافيته وخفة وزنه. إن قدرة زجاجات وبرطمانات البولي إيثيلين تيريفثالات على الحفاظ على نضارة المنتج ومقاومة الكسر تجعلها حلاً مفضلاً للتغليف في الأسواق العالمية.

نطاق التقرير وتجزئة سوق تغليف البولي إيثيلين تيريفثالات (PET)

|

صفات |

رؤى رئيسية حول سوق تغليف البولي إيثيلين تيريفثالات (PET) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق تغليف البولي إيثيلين تيريفثالات (PET)

تزايد استخدام مادة البولي إيثيلين تيريفثالات المعاد تدويرها (rPET) في حلول التعبئة والتغليف

- يُسهم التركيز المتزايد على الاستدامة في انتشار استخدام البولي إيثيلين تيريفثالات المُعاد تدويره (rPET) في قطاعات متنوعة، مثل الأغذية والمشروبات، ومستحضرات التجميل، والأدوية. تُولي العلامات التجارية الأولوية للمواد الصديقة للبيئة لتحقيق أهداف الاستدامة المؤسسية، والتوافق مع اللوائح العالمية للحد من نفايات البلاستيك. يُعزز هذا التوجه نهج الاقتصاد الدائري، ويُقلل من الأثر البيئي، ويُعزز القدرة الإنتاجية للبولي إيثيلين تيريفثالات المُعاد تدويره عالميًا، حيث تُركز الشركات على سد الفجوة بين المواد.

- تُسرّع المبادرات الحكومية التي تُشجع إعادة تدوير البلاستيك وبرامج المسؤولية الموسعة للمنتج (EPR) عملية التحول نحو استخدام البولي إيثيلين تيريفثالات المُعاد تدويره (rPET). ويستثمر المُصنّعون في تقنيات إعادة التدوير المُتقدمة، مثل إزالة البلمرة الكيميائية، لتحسين جودة ونقاء البولي إيثيلين تيريفثالات المُعاد تدويره، مما يجعله مُناسبًا للتطبيقات عالية الأداء. وتدعم هذه المبادرات التعاون الدولي وإصلاحات السياسات المُصممة لتقليل الاعتماد على مكبات النفايات وتحسين كفاءة إعادة التدوير في مختلف الأسواق.

- إن فعالية تكلفة وأداء مادة البولي إيثيلين تيريفثالات المعاد تدويرها (rPET) مقارنةً ببولي إيثيلين تيريفثالات البكر (PET) تُحفّز مُصنّعي مواد التغليف على استخدام مواد مُعاد تدويرها أعلى في الزجاجات والحاويات والأغشية. هذا لا يُقلّل من البصمة الكربونية فحسب، بل يُعزّز أيضًا سمعة العلامة التجارية لدى المستهلكين المهتمين بالبيئة. كما يُساعد التوجّه نحو التغليف الدائري الشركات على تحقيق أهداف الحياد الكربوني، والتوافق مع شهادات الاستدامة العالمية ومعايير وضع العلامات البيئية.

- على سبيل المثال، في عام ٢٠٢٤، أعلنت العديد من شركات المشروبات في أوروبا عن إطلاق زجاجات مصنوعة بالكامل من مادة البولي إيثيلين تيريفثالات المعاد تدويره (rPET) لتلبية لوائح التعبئة والتغليف في الاتحاد الأوروبي وأهداف الاستدامة. تُرسي هذه المبادرات معايير جديدة لممارسات التعبئة والتغليف المسؤولة، وتشجع على تبنيها في الأسواق النامية. ومن المتوقع أن يُسهم التوسع السريع في مرافق إنتاج مادة البولي إيثيلين تيريفثالات المعاد تدويره (rPET)، وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية، في سد فجوات العرض وتلبية الطلب المتزايد في هذا القطاع.

- في حين يتزايد اعتماد مادة البولي إيثيلين تيريفثالات المعاد تدويره (rPET)، لا يزال ضمان توفير إمدادات ثابتة من المواد المعاد تدويرها عالية الجودة يمثل تحديًا. وسيكون تعزيز أنظمة جمع النفايات وتحسين البنية التحتية لإعادة التدوير أمرًا أساسيًا لتوسيع نطاق هذا التوجه المستدام عالميًا. ويُعد التعاون بين الحكومات والمنتجين وشركات إعادة التدوير أمرًا بالغ الأهمية لإنشاء نظام بيئي متكامل يقلل من النفايات ويدعم استدامة المواد على المدى الطويل.

ديناميكيات سوق عبوات البولي إيثيلين تيريفثالات (PET)

سائق

تزايد الطلب على مواد التغليف خفيفة الوزن والمتينة

- إن الحاجة المتزايدة لحلول تغليف خفيفة الوزن، واقتصادية، ومتينة، تدفع الطلب على مواد PET في مختلف قطاعات الاستخدام النهائي. تتميز مواد تغليف PET بنسبة قوة إلى وزن فائقة، وشفافية ممتازة، ومقاومة كيميائية، مما يجعلها خيارًا مثاليًا للمشروبات، ومنتجات العناية الشخصية، والمنتجات الصيدلانية. كما أن قدرة PET على الحفاظ على سلامة المنتج مع تقليل استخدام المواد تُسهم بشكل كبير في أنظمة تغليف مستدامة وفعالة.

- يتزايد اعتماد المصنّعين على مادة البولي إيثيلين تيريفثالات (PET) نظرًا لقابليتها لإعادة التدوير وقدرتها على خفض تكاليف النقل. كما أن خفة وزنها تُمكّن من خفض تكاليف اللوجستيات وانبعاثات الكربون بشكل كبير، بما يتماشى مع التحوّل العالمي نحو التغليف المستدام. كما أن قدرة البولي إيثيلين تيريفثالات على التكيف مع مختلف أشكال التغليف تُعزز جاذبيتها، مما يدعم كفاءة التكلفة وتحسين الأداء في تطبيقات التغليف الصلبة والمرنة.

- تُحسّن التطورات التكنولوجية في معالجة البولي إيثيلين تيريفثالات (PET)، مثل تقنيات النفخ المحسّنة والطلاء الحاجز، الأداء وتطيل مدة صلاحية المنتج. تُوسّع هذه التطورات نطاق استخدام البولي إيثيلين تيريفثالات في القطاعات التي تتطلب حفظًا عالي الجودة، مثل منتجات الألبان والمشروبات والأدوية. كما تُحفّز الاستثمارات المستمرة في البحث والتطوير الابتكارات في البولي إيثيلين تيريفثالات القائم على المواد الحيوية، مما قد يُقلل من الآثار البيئية ويُوسّع آفاق السوق.

- على سبيل المثال، في عام ٢٠٢٣، طرحت شركات التغليف عبوات PET متعددة الطبقات مصممة للحفاظ على نضارة المنتج لفترة أطول وحماية معززة، تلبيةً للطلب المتزايد في قطاع الأغذية والمشروبات. تُحسّن هذه الابتكارات كفاءة التغليف، وتقلل الهدر، وتوفر للعلامات التجارية بدائل مستدامة لا تُمسّ بالجودة أو راحة المستهلك. ويدمج المصنعون بشكل متزايد ميزات التغليف الذكية لتحسين الأداء وزيادة تفاعل المستخدمين.

- على الرغم من أن مادة البولي إيثيلين تيريفثالات (PET) لا تزال مادة تغليف سائدة، إلا أن الابتكار المستمر ضروري لمعالجة المخاوف البيئية وزيادة كفاءة إعادة التدوير، مما يضمن تنافسية سوقية طويلة الأمد. يجب على الشركات التركيز على تطوير أنظمة الحلقة المغلقة، وتحسين إمكانية تتبع المواد، وتعزيز شبكات التجميع. سيلعب التطور المستمر لتقنيات تغليف البولي إيثيلين تيريفثالات (PET) دورًا حيويًا في تحقيق التدويرية وتقليل الاعتماد على البلاستيك الخام.

ضبط النفس/التحدي

المخاوف البيئية وتقلب أسعار المواد الخام

- لا تزال التحديات البيئية المرتبطة بالتخلص من مادة البولي إيثيلين تيريفثالات (PET) ومحدودية كفاءة أنظمة إعادة التدوير تُشكل عقبات كبيرة أمام نمو السوق. ورغم إمكانية إعادة التدوير العالية، إلا أن البنية التحتية غير الكافية لجمع النفايات غالبًا ما تُسهم في تلوث البلاستيك. وقد زاد التدقيق العام والتنظيمي على البلاستيك أحادي الاستخدام من الضغط على مُصنّعي مواد التغليف لتبني بدائل أكثر مراعاةً للبيئة واستدامة.

- إن تزايد الوعي بالاستدامة البيئية واللوائح الحكومية الصارمة المتعلقة بالبلاستيك أحادي الاستخدام يضغط على المصنّعين للتحول نحو بدائل أكثر مراعاةً للبيئة. ومع ذلك، لا يزال تحقيق إعادة التدوير على نطاق واسع صعبًا بسبب مشاكل التلوث ومحدودية قدرات معالجة rPET. يُعدّ تطبيق أنظمة فصل النفايات وتحسين تقنيات الفرز أمرًا ضروريًا لمعالجة أوجه القصور في إعادة التدوير والحد من تسرب البلاستيك إلى البيئة.

- تُؤدي تقلبات أسعار النفط الخام، التي تؤثر بشكل مباشر على تكلفة راتنجات البولي إيثيلين تيريفثالات الخام، إلى عدم استقرار في تكاليف الإنتاج لمصنعي مواد التغليف. ويمكن أن تؤثر هذه التقلبات السعرية على الربحية وتُعيق تخطيط سلسلة التوريد لكبار المنتجين. كما أن عدم القدرة على التنبؤ بأسعار المواد الخام يحد من قدرة الشركات على الحفاظ على استراتيجيات تسعير ثابتة، لا سيما في الأسواق الناشئة ذات أحجام الاستهلاك العالية.

- على سبيل المثال، في عام ٢٠٢٣، ارتفعت أسعار راتنجات البولي إيثيلين تيريفثالات (PET) العالمية بشكل حاد بسبب قيود توريد مواد خام مثل حمض التريفثاليك (PTA) وميثيل إيثيلين جلايكول (MEG)، مما أدى إلى زيادة تكاليف الإنتاج لشركات التعبئة والتغليف. وواجه المصنعون ضغوطًا مالية إضافية مع ارتفاع تكاليف النقل وأسعار الطاقة بالتزامن. وقد عززت هذه العوامل الاقتصادية الحاجة الملحة إلى عقود توريد طويلة الأجل وتنويع مصادر المواد الخام.

- بينما يواصل السوق ابتكار مواد مستدامة، فإن التغلب على أوجه القصور في إعادة التدوير واستقرار سلاسل توريد المواد الخام أمران حاسمان لضمان نمو متوازن وصديق للبيئة في قطاع تغليف البولي إيثيلين تيريفثالات (PET). وسيلعب التعاون بين الحكومات وشركات إعادة التدوير والمنتجين دورًا رئيسيًا في تقليل المخاطر وتعزيز اقتصاد تغليف أكثر دائرية واستقرارًا من حيث التكلفة.

نطاق سوق عبوات البولي إيثيلين تيريفثالات (PET)

يتم تقسيم سوق التغليف العالمي المصنوع من البولي إيثيلين تيريفثالات (PET) على أساس نوع العبوة والشكل وتكنولوجيا التعبئة ونوع التغليف والصناعة النهائية.

- حسب نوع العبوة

بناءً على نوع العبوة، يُقسّم سوق تغليف البولي إيثيلين تيريفثالات (PET) إلى زجاجات وبرطمانات، وأكياس، وصواني، وأغطية. وسيستحوذ قطاع الزجاجات والبرطمانات على أكبر حصة من إيرادات السوق في عام 2025، بفضل استخدامه الواسع في صناعات المشروبات والأغذية والأدوية، لما يتميز به من متانة وشفافية وخفة وزن. كما أن قدرة زجاجات وبرطمانات البولي إيثيلين تيريفثالات على الحفاظ على نضارة المنتج ومقاومة الكسر تجعلها حلاً مفضلاً للتغليف في الأسواق العالمية.

من المتوقع أن يشهد قطاع الأكياس والحقائب أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على أشكال التغليف المرنة والمحمولة. تكتسب هذه الأكياس المصنوعة من مادة البولي إيثيلين تيريفثالات (PET) شعبية متزايدة بفضل سهولة استخدامها، وانخفاض استهلاكها للمواد، وتوافقها مع تقنيات التعبئة الحديثة. ويعزز التحول نحو التغليف خفيف الوزن والموفر للمساحة اعتماد أكياس وحقائب البولي إيثيلين تيريفثالات، لا سيما في فئات الأطعمة الجاهزة للأكل والأطعمة الجاهزة.

- حسب النموذج

بناءً على الشكل، يُقسّم سوق تغليف البولي إيثيلين تيريفثالات (PET) إلى بولي إيثيلين تيريفثالات غير متبلور وبولي إيثيلين تيريفثالات بلوري. وقد شكّل قطاع البولي إيثيلين تيريفثالات غير المتبلور أكبر حصة من الإيرادات في عام 2025، بفضل نقائه الممتاز ومرونته وسهولة تشكيله بالحرارة، مما يجعله مثاليًا لمختلف تطبيقات التغليف. كما أن شفافيته الفائقة تُحسّن من وضوح المنتج، وهو عامل رئيسي في تعزيز الطلب في قطاعات الأغذية والمشروبات والعناية الشخصية.

من المتوقع أن يشهد قطاع البولي إيثيلين تيريفثالات (PET) البلوري أسرع معدل نمو بين عامي 2026 و2033، بفضل قوته الميكانيكية الفائقة، ومقاومته للحرارة، وثباته الكيميائي. ويتزايد استخدام البولي إيثيلين تيريفثالات البلوري في التطبيقات التي تتطلب متانة عالية وخصائص عازلة، مثل عبوات المشروبات الساخنة والتغليف الدوائي. ويدعم توسع هذا القطاع الابتكارات في تكنولوجيا التبلور وتطوير مواد البولي إيثيلين تيريفثالات عالية الأداء والقابلة لإعادة التدوير.

- عن طريق تكنولوجيا التعبئة

بناءً على تقنية التعبئة، يُقسّم سوق عبوات البولي إيثيلين تيريفثالات (PET) إلى تعبئة ساخنة، وتعبئة باردة، وتعبئة معقمة، وغيرها. وقد هيمن قطاع التعبئة الباردة على السوق في عام 2025، ويعود ذلك أساسًا إلى استخدامه الواسع في المشروبات الغازية، وزجاجات المياه، وتغليف منتجات الألبان. يضمن التعبئة الباردة سلامة المنتج دون المساس بجودة المواد، مما يجعله الخيار الأمثل لدى مصنعي المشروبات.

من المتوقع أن يشهد قطاع التعبئة المعقمة نموًا سريعًا بين عامي 2026 و2033، مدفوعًا بتزايد الطلب على مواد التغليف طويلة الأمد والحلول الخالية من التلوث. تُستخدم هذه التقنية على نطاق واسع في تعبئة العصائر ومنتجات الألبان والمشروبات المغذية التي تتطلب ظروفًا معقمة. ويدعم نمو قطاع التعبئة المعقمة التطورات في طلاءات الحاجز المعقمة ومعدات التعبئة الموفرة للطاقة.

- حسب نوع التغليف

بناءً على نوع التغليف، يُقسّم سوق تغليف PET إلى تغليف مرن وتغليف صلب. سيستحوذ قطاع التغليف الصلب على أكبر حصة من الإيرادات في عام 2025 بفضل متانته الهيكلية، وخصائصه العازلة الفائقة، واستخدامه الواسع في المشروبات ومنتجات العناية الشخصية. يتميز تغليف PET الصلب بمقاومة عالية للصدمات وقابلية إعادة التدوير، مما يعزز ملاءمته للتطبيقات التجارية واسعة النطاق.

من المتوقع أن يشهد قطاع التغليف المرن أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على أشكال التغليف خفيفة الوزن، والفعّالة من حيث التكلفة، والمستدامة. يوفر التغليف المرن المصنوع من مادة البولي إيثيلين تيريفثالات (PET) استخدامًا أفضل للمواد وكفاءة نقل أفضل، مُلبيًا بذلك احتياجات قطاعي التجارة الإلكترونية والأطعمة الجاهزة المتناميين. كما يدعم نمو هذا القطاع التطوير المستمر لأغشية البولي إيثيلين تيريفثالات (PET) القابلة لإعادة التدوير والقائمة على مواد بيولوجية.

- حسب صناعة الاستخدام النهائي

بناءً على قطاع الاستخدام النهائي، يُقسّم سوق تغليف البولي إيثيلين تيريفثالات (PET) إلى قطاعات الأغذية والمشروبات، والأدوية، والعناية الشخصية ومستحضرات التجميل، وغيرها. وسيهيمن قطاع الأغذية والمشروبات على السوق بحلول عام 2025، مدفوعًا بارتفاع استهلاك المياه المعبأة، والمشروبات الغازية، والمنتجات الجاهزة للأكل. بفضل نقاء البولي إيثيلين تيريفثالات وسلامته وتعدد استخداماته، أصبح الخيار الأمثل لتغليف مجموعة واسعة من الأطعمة والمشروبات عالميًا.

من المتوقع أن يشهد قطاع الأدوية أسرع معدل نمو بين عامي 2026 و2033، نظرًا للطلب المتزايد على حلول التغليف الآمنة والمضادة للعبث وخفيفة الوزن. يُستخدم البولي إيثيلين تيريفثالات (PET) على نطاق واسع في صناعة الشراب والأقراص ومنتجات الرعاية الصحية، نظرًا لمقاومته الكيميائية الممتازة وطبيعته غير التفاعلية. علاوة على ذلك، يُسهم التركيز المتزايد على التغليف الصحي والقابل لإعادة التدوير للأدوية في تسريع اعتماد البولي إيثيلين تيريفثالات (PET) في قطاعات الرعاية الصحية العالمية.

تحليل إقليمي لسوق عبوات البولي إيثيلين تيريفثالات (PET)

- سيطرت أمريكا الشمالية على سوق التغليف المصنوع من البولي إيثيلين تيريفثالات (PET) بأكبر حصة إيرادات بلغت 37.92% في عام 2025، مدفوعة بالاستخدام المكثف لزجاجات PET في قطاعي المشروبات والأغذية ومبادرات الاستدامة المتنامية في جميع أنحاء المنطقة.

- إن الوجود القوي لشركات المشروبات الكبرى، إلى جانب التقدم في البنية التحتية لإعادة التدوير والاعتماد المتزايد على حلول التعبئة والتغليف الصديقة للبيئة، يدعم توسع السوق

- علاوة على ذلك، فإن الطلب المرتفع من المستهلكين على مواد التغليف خفيفة الوزن والمتينة والقابلة لإعادة التدوير يعزز بشكل أكبر اعتماد التغليف المصنوع من مادة البولي إيثيلين تيريفثالات في المنطقة عبر العديد من الصناعات.

نظرة عامة على سوق تغليف البولي إيثيلين تيريفثالات (PET) في الولايات المتحدة

استحوذ سوق تغليف البولي إيثيلين تيريفثالات (PET) في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالطلب القوي من قطاع الأغذية والمشروبات ووجود شركات رائدة في تصنيع التغليف. ويساهم التبني السريع لمواد البولي إيثيلين تيريفثالات المعاد تدويرها (rPET)، إلى جانب اللوائح الحكومية التي تعزز الاستدامة، في نمو كبير في السوق. ويواصل تزايد استهلاك المياه المعبأة والمشروبات الغازية والمنتجات الغذائية الجاهزة للأكل تعزيز هيمنة البلاد على قطاع تغليف البولي إيثيلين تيريفثالات.

نظرة عامة على سوق تغليف البولي إيثيلين تيريفثالات (PET) في أوروبا

من المتوقع أن يشهد سوق تغليف PET الأوروبي نموًا مطردًا بين عامي 2026 و2033، مدفوعًا بلوائح الاتحاد الأوروبي الصارمة التي تُشجع على إعادة التدوير وممارسات الاقتصاد الدائري. ويتجه المستهلكون والمصنّعون الأوروبيون نحو بدائل التغليف المستدامة، مع بروز PET وrPET كمواد مفضلة نظرًا لقابليتها العالية لإعادة التدوير. ولا يزال قطاع المشروبات مساهمًا رئيسيًا في هذا النمو، بينما تتزايد أيضًا اعتماد صناعات العناية الشخصية والأدوية على حلول تغليف PET.

نظرة عامة على سوق تغليف البولي إيثيلين تيريفثالات (PET) في المملكة المتحدة

من المتوقع أن يشهد سوق عبوات البولي إيثيلين تيريفثالات (PET) في المملكة المتحدة نموًا قويًا بين عامي 2026 و2033، مدفوعًا بتزايد الوعي البيئي وتطبيق مبادرات إعادة تدوير البلاستيك. ويعزز تطبيق أنظمة استرداد الودائع (DRS) والاعتماد المتزايد على زجاجات البولي إيثيلين تيريفثالات المعاد تدويرها (rPET) الطلب في السوق. كما أن توسع قطاعي الأغذية الجاهزة للشرب والوجبات السريعة يعزز استخدام عبوات البولي إيثيلين تيريفثالات في جميع أنحاء البلاد.

نظرة عامة على سوق تغليف البولي إيثيلين تيريفثالات (PET) في ألمانيا

من المتوقع أن يشهد سوق عبوات PET في ألمانيا نموًا كبيرًا بين عامي 2026 و2033، مدعومًا ببنية تحتية قوية لإعادة التدوير وتقنيات تغليف متطورة. يركز المصنعون الألمان على تطوير عبوات PET خفيفة الوزن وقابلة لإعادة التدوير وعالية العزل لتطبيقات المشروبات والأغذية. ويشجع التوجه المتزايد نحو الاستدامة والتركيز المتزايد على خفض انبعاثات الكربون على اعتماد مواد rPET.

نظرة عامة على سوق تغليف البولي إيثيلين تيريفثالات (PET) في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تغليف البولي إيثيلين تيريفثالات (PET) في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتصنيع السريع والنمو السكاني وتزايد الطلب على السلع الاستهلاكية المعبأة في دول مثل الصين والهند واليابان. ويساهم نمو صناعة المشروبات، وتوسع التجارة الإلكترونية، وزيادة الاستثمارات في ابتكارات التغليف في تعزيز نمو السوق بشكل كبير. علاوة على ذلك، تُعزز السياسات الحكومية المواتية التي تُشجع على إعادة التدوير والاستدامة نمو السوق.

نظرة عامة على سوق تغليف البولي إيثيلين تيريفثالات (PET) في الصين

سيستحوذ سوق تغليف PET في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدعومًا بقدرات إنتاجية عالية، وتزايد استهلاك المشروبات المعبأة، وتوسع التحضر. ويُعد تركيز الحكومة على التغليف المستدام والحضور القوي لمنتجي راتنج PET المحليين من العوامل الرئيسية لتوسع السوق. بالإضافة إلى ذلك، يُسهم الاستخدام المتزايد لمواد rPET والطلب المتزايد على أشكال التغليف المرنة في تسريع نمو السوق في الصين.

نظرة عامة على سوق تغليف البولي إيثيلين تيريفثالات (PET) في اليابان

من المتوقع أن يشهد سوق عبوات PET في اليابان نموًا مطردًا بين عامي 2026 و2033، مدفوعًا بالتطورات التكنولوجية في تصميم العبوات والتركيز الكبير للبلاد على كفاءة إعادة التدوير. ويمثل قطاع المشروبات، وخاصةً المياه المعبأة والمشروبات الوظيفية، مصدر طلب رئيسي على عبوات PET. كما أن التركيز على المواد خفيفة الوزن وجماليات التغليف عالية الجودة يعزز مكانة اليابان كسوق رئيسية في المنطقة.

حصة سوق تغليف البولي إيثيلين تيريفثالات (PET)

إن صناعة التغليف باستخدام مادة البولي إيثيلين تيريفثاليت (PET) يقودها في المقام الأول شركات راسخة، بما في ذلك:

• Amcor Plc (سويسرا)

• Graham Packaging Company (الولايات المتحدة)

• RESILUX NV (بلجيكا)

• Gerresheimer AG (ألمانيا)

• GTX HANEX Plastic Sp. z oo (بولندا)

• Cospack America Corp (الولايات المتحدة)

• BERICAP (ألمانيا)

• Berry Global Inc. (الولايات المتحدة)

• Ontario Plastic Container Producers Ltd (كندا)

• Alpha Packaging (الولايات المتحدة)

• Alpack (أيرلندا)

• Plastipak Holdings, Inc. (الولايات المتحدة)

• ExoPackaging (المملكة المتحدة)

• WestRock Company (الولايات المتحدة)

• Silgan Plastics (الولايات المتحدة)

• Retal Industries LTD. (ليتوانيا)

• ALPLA (النمسا)

• Esterform Ltd (المملكة المتحدة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.