Global Polyvinylidene Chloride Pvdc Food Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.00 Billion

USD

1.72 Billion

2025

2033

USD

1.00 Billion

USD

1.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.72 Billion | |

| % | |

|

تجزئة سوق تغليف الأغذية العالمي باستخدام كلوريد البولي فينيلدين (PVDC)، حسب المنتج (لاتكس وراتنج PVDC)، والتطبيق (أغشية متعددة الطبقات، أغشية أحادية الطبقة، وأغشية مطلية بـ PVDC)، والاستخدام النهائي ( منتجات الألبان ، الفواكه والخضراوات ، أغذية الحيوانات الأليفة، أغذية الأطفال، الحلويات، اللحوم والدواجن والمأكولات البحرية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم ومعدل نمو سوق تغليف المواد الغذائية العالمية باستخدام كلوريد البولي فينيلدين (PVDC)؟

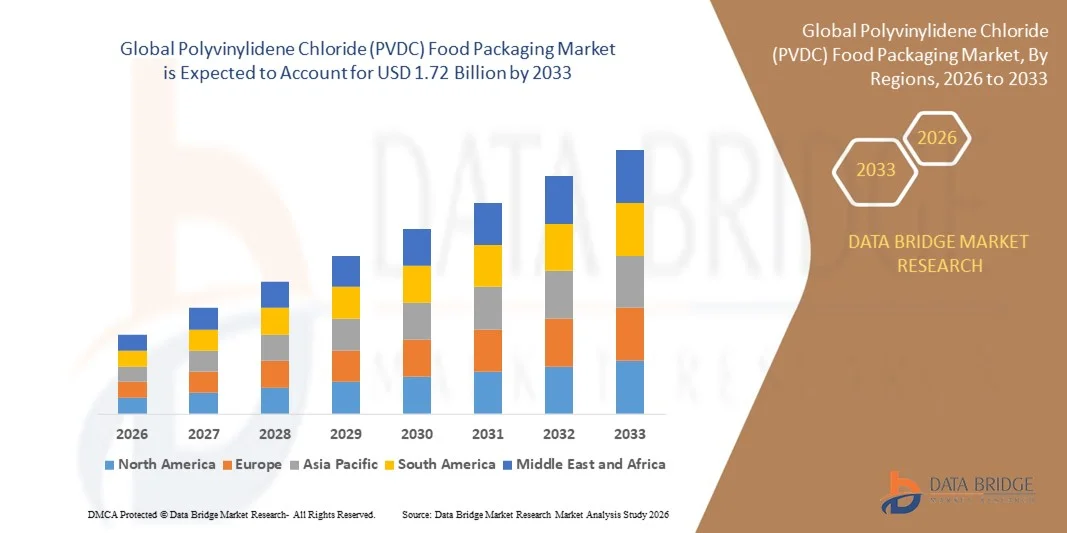

- تم تقدير حجم سوق تغليف المواد الغذائية العالمية من كلوريد البولي فينيلدين (PVDC) بنحو 1.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.72 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

- إن المستويات المتزايدة من الدخل المتاح للناس، والتوسع الحضري السريع في جميع أنحاء العالم، والطلب المتزايد على الأطعمة والمشروبات المعبأة جنبًا إلى جنب مع الاستخدام المتزايد لمواد التعبئة والتغليف في منافذ تقديم الطعام المختلفة، والتوسع المتزايد في عدد السكان العاملين، والتفضيلات المتزايدة نحو المنتج الصديق للبيئة لتغليف الأغذية مثل تغليف اللحوم المصنعة والجبن والخبز والوجبات الخفيفة والأطعمة الفورية هي بعض العوامل الرئيسية والمهمة التي ستؤثر على سوق تغليف الأغذية من كلوريد البولي فينيلدين (PVDC).

ما هي أهم النقاط المستفادة من سوق تغليف المواد الغذائية المصنوعة من كلوريد البولي فينيلدين (PVDC)؟

- تزايد تفضيل المستهلكين لحلول التغليف المرنة سهلة التعامل والنقل إلى جانب تغيير نمط حياة المستهلك مما سيساهم بشكل أكبر في توليد فرص هائلة تؤدي إلى نمو سوق تغليف المواد الغذائية من كلوريد البولي فينيلدين (PVDC).

- إن التفضيلات المتزايدة نحو استخدامات BOPP جنبًا إلى جنب مع التكلفة العالية للمنتج والتي من شأنها أن تعمل كعامل تقييد للسوق لنمو سوق تغليف المواد الغذائية من كلوريد البولي فينيلدين (PVDC).

- سيطرت أمريكا الشمالية على سوق تغليف المواد الغذائية المصنوعة من كلوريد البولي فينيلدين (PVDC) بأكبر حصة إيرادات بلغت 41.8٪ في عام 2025، مدفوعة بالطلب القوي على تغليف المواد الغذائية عالية الحاجز، والأطعمة الجاهزة، وحلول الأفلام المستدامة المتقدمة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 11.62% خلال الفترة 2026-2033، مدفوعًا بالتحضر، وارتفاع الدخول المتاحة، والنمو في الأطعمة المصنعة والمجهزة في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية.

- سيطرت شريحة راتنجات PVDC على السوق بأكبر حصة إيرادات بلغت 58.3٪ في عام 2025، مدفوعة بخصائصها الحاجزة المتفوقة، واستقرارها الكيميائي، ومقاومتها الممتازة للأكسجين والرطوبة.

نطاق التقرير وتجزئة سوق تغليف المواد الغذائية باستخدام كلوريد البولي فينيلدين (PVDC)

|

صفات |

رؤى رئيسية حول سوق تغليف المواد الغذائية باستخدام كلوريد البولي فينيلدين (PVDC) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق تغليف المواد الغذائية من كلوريد البولي فينيلدين (PVDC)؟

التركيز المتزايد على حلول التغليف المستدامة وعالية الحواجز وسهلة الاستخدام

- يشهد سوق تغليف المواد الغذائية باستخدام كلوريد البولي فينيلدين (PVDC) تحولًا ملحوظًا نحو الاستدامة، وتحسين أداء الحاجز، وراحة المستخدم، مدفوعةً بمبادرات عالمية للحد من هدر الطعام، وإطالة مدة الصلاحية، وتلبية احتياجات المستهلكين المهتمين بالبيئة. ويتزايد اعتماد المصنّعين على أفلام PVDC القابلة لإعادة التدوير، والمصنوعة من مادة واحدة، والقابلة للتحلل، والتي تتوافق مع مبادئ الاقتصاد الدائري.

- على سبيل المثال، طورت شركتا Amcor plc وBerry Global أغشيةً مطليةً بـ PVDC تتميز بخصائص ممتازة لعزل الأكسجين والرطوبة، مما يُمكّن من الحفاظ على نضارة المنتج لفترة أطول، مع توافقها مع هياكل PET أو PE القابلة لإعادة التدوير. تُمكّن هذه الابتكارات المصنّعين من الحفاظ على جودة المنتج وتقليل الأثر البيئي.

- يُعزى تفضيل المستهلكين المتزايد للتغليف المريح وسهل الفتح والإغلاق إلى زيادة الطلب على أفلام PVDC التي تجمع بين الكفاءة والأداء العالي. وتشهد الوجبات الجاهزة واللحوم المبردة ومنتجات الألبان إقبالاً متزايداً.

- يتم دمج تقنيات البثق والطلاء والختم متعددة الطبقات المتقدمة في أغشية PVDC لتحسين قابلية التقشير ومقاومة التلوث وتحسين المظهر الجمالي للتغليف. كما تُحسّن هذه التقنيات الكفاءة التشغيلية أثناء التعبئة والتغليف.

- إن التركيز المتزايد على التصميمات خفيفة الوزن والبسيطة والالتزام بلوائح الاستدامة مثل توجيه الاتحاد الأوروبي للتغليف ونفايات التغليف (PPWD) ومبادرات المسؤولية الموسعة للمنتج (EPR) يعمل على تسريع اعتماد التغليف الصديق للبيئة المصنوع من PVDC

- مع استمرار ارتفاع الطلب على التغليف عالي الأداء والمستدام والصديق للمستهلك، ستظل أفلام PVDC ذات الوظائف القابلة لإعادة التدوير وتعزيز الحاجز هي الاتجاه المحدد الذي يشكل السوق العالمية

ما هي العوامل الرئيسية المحركة لسوق تغليف المواد الغذائية من كلوريد البولي فينيلدين (PVDC)؟

- يُعدّ الاستهلاك المتزايد للأطعمة المعبأة والجاهزة للأكل والأطعمة الجاهزة عاملاً رئيسياً في سوق تغليف الأغذية باستخدام البولي فينيل كلوريد (PVDC). ويتزايد إقبال المستهلكين على التغليف الذي يضمن النضارة والنظافة وسهولة الاستخدام، لا سيما في قطاعات الألبان واللحوم والأغذية المجمدة.

- على سبيل المثال، أفادت شركة Sealed Air Corporation بزيادة اعتماد أفلام Cryovac المغلفة بـ PVDC في عام 2025 في جميع أنحاء أمريكا الشمالية وأوروبا بسبب الطلب المتزايد على الأغذية المعبأة ومتطلبات العمر الافتراضي الممتدة

- إن الوعي البيئي المتزايد ومبادرات الاستدامة تدفع الشركات المصنعة إلى اعتماد أفلام PVDC أحادية المادة القابلة لإعادة التدوير لتقليل النفايات وتحسين الدائرية في التعبئة والتغليف

- لقد أدت الابتكارات التكنولوجية في كيمياء البوليمر والبثق المشترك والتصفيح متعدد الطبقات إلى تحسين وضوح فيلم PVDC وخصائص حاجز الأكسجين والرطوبة وأداء التقشير، مما يجعلها مناسبة لتطبيقات متنوعة، بما في ذلك تغليف الأغذية والأدوية والرعاية الصحية.

- يؤدي توسع التجارة الإلكترونية وخدمات التوصيل إلى المنازل والتغليف الجاهز للبيع بالتجزئة إلى زيادة الطلب على أفلام PVDC المتينة والمقاومة للتلاعب وسهلة الفتح، مما يدعم تحول السوق نحو حلول تركز على المستهلك

- إن الابتكار المستمر في تركيبات أفلام PVDC وأداء الحاجز وإمكانية إعادة التدوير من شأنه أن يدعم نمو السوق العالمية حيث تعطي الصناعات الأولوية للتعبئة والتغليف الصديقة للبيئة وعالية الأداء

ما هو العامل الذي يعيق نمو سوق تغليف المواد الغذائية المصنوعة من كلوريد البولي فينيلدين (PVDC)؟

- تُشكّل تكاليف المواد والتصنيع المرتفعة المرتبطة بأفلام PVDC تحديًا رئيسيًا لتوسيع السوق. كما أن الطلاءات المتخصصة، والتصفيح متعدد الطبقات، وتقنيات البثق المتقدمة تزيد من تعقيد الإنتاج وتكاليفه.

- أبلغت شركات التحويل الأصغر حجمًا في منطقة آسيا والمحيط الهادئ وأوروبا عن صعوبات في المنافسة مع المنتجين متعددي الجنسيات الكبار بسبب التفاوت في التكلفة مع الأفلام التقليدية غير القابلة لإعادة التدوير

- يُعيق تجزئة اللوائح التنظيمية وقيود إعادة التدوير بين المناطق اعتماد معايير موحدة. كما تُعقّد الاختلافات في أنظمة إدارة نفايات التغليف، لا سيما في الولايات المتحدة الأمريكية والاتحاد الأوروبي وآسيا، تطبيق حلول مستدامة من البولي كربونات البوليمرية.

- القيود التقنية في الحفاظ على سلامة الحاجز، ومقاومة الحرارة، وقوة التقشير أثناء إعادة التدوير تُعيق قابلية التوسع. غالبًا ما يُواجه المصنعون صعوبة في الموازنة بين الأهداف البيئية ومتطلبات سلامة المنتج ومدة صلاحيته.

- التقلب في أسعار المواد الخام، وخاصة بالنسبة للراتنجات القائمة على المواد البيولوجية أو المتخصصة من نوع PVDC، يضيف حالة من عدم اليقين المالي ويحد من التبني الواسع النطاق من قبل الشركات الصغيرة

- يتصدى رواد السوق لهذه التحديات من خلال البحث والتطوير الاستراتيجي، والمشاريع التعاونية، وتقنيات البثق الآلي التي تُحسّن كفاءة التكلفة. ومع مرور الوقت، من المتوقع أن تُسهم أطر إعادة التدوير الموحدة وابتكارات PVDC القابلة للتطوير في تذليل العقبات ودفع عجلة النمو المستدام عالميًا.

كيف يتم تقسيم سوق التغليف الغذائي من كلوريد البولي فينيلدين (PVDC)؟

يتم تقسيم السوق على أساس المنتج والتطبيق والاستخدام النهائي .

- حسب المنتج

بناءً على المنتج، يُقسّم سوق تغليف المواد الغذائية من كلوريد البولي فينيلدين (PVDC) إلى لاتكس PVDC وراتنج PVDC. وقد هيمن قطاع راتنج PVDC على السوق محققًا أكبر حصة إيرادات بلغت 58.3% في عام 2025، بفضل خصائصه العازلة الفائقة، وثباته الكيميائي، ومقاومته الممتازة للأكسجين والرطوبة، مما يجعله مثاليًا لتطبيقات تغليف المواد الغذائية عالية الأداء. ويُستخدم راتنج PVDC على نطاق واسع في الأغشية متعددة الطبقات للأغذية الطازجة والمُعالجة، مما يضمن إطالة مدة الصلاحية وجودة المنتج. وقد عزز توافقه مع الهياكل القابلة لإعادة التدوير والمصنوعة من مادة واحدة اعتماده من قِبل الشركات المصنعة التي تُولي أهمية كبيرة للاستدامة دون المساس بوظائفها.

من المتوقع أن يُسجل قطاع لاتكس PVDC أسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على الطلاءات المرنة، والالتصاق المُحسَّن، وحلول الأغشية الفعالة من حيث التكلفة. ويتزايد استخدام لاتكس PVDC في التطبيقات المتخصصة التي تتطلب حلول أغشية خفيفة الوزن، وصديقة للبيئة، وعالية الحاجز عالميًا.

- حسب الطلب

بناءً على التطبيق، يُصنف السوق إلى أغشية متعددة الطبقات، وأغشية أحادية الطبقة، وأغشية مطلية بـ PVDC. هيمن قطاع الأغشية متعددة الطبقات على السوق بحصة إيرادات تبلغ 53.9% بحلول عام 2025، بفضل قدرته على دمج PVDC مع بوليمرات أخرى مثل البولي إيثيلين (PE) والبولي إيثيلين تيريفثالات (PET) والبولي إيثيلين تيريفثالات (PA) لإنتاج أغشية عالية العزل، وقابلة للغلق الحراري، ومتينة، ومناسبة للأغذية المصنعة، واللحوم المبردة، والمنتجات الجاهزة للأكل. كما تُسهّل الهياكل متعددة الطبقات التوافق مع مبادرات إعادة التدوير، مع ضمان إطالة مدة الصلاحية، مما يجعلها مفضلة بشدة لدى مصنعي التغليف العالميين.

من المتوقع أن يشهد قطاع أفلام PVDC المطلية أسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدفوعًا بتطبيقاته المتزايدة في حلول التغليف خفيفة الوزن والمرنة والمستدامة. تتميز الأفلام المطلية بخصائص التصاق مُحسّنة، ومقاومة مُعززة للرطوبة والأكسجين، وتوافق مع تقنيات الطباعة والوسم، مما يجعلها مناسبة لتطبيقات تغليف منتجات الألبان والمخبوزات والوجبات الخفيفة.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم السوق إلى منتجات الألبان، والفواكه والخضراوات، وأغذية الحيوانات الأليفة، وأغذية الأطفال، والحلويات، واللحوم والدواجن والمأكولات البحرية، وغيرها. وسيُهيمن قطاع منتجات الألبان على السوق محققًا أكبر حصة إيرادات بنسبة 47.6% بحلول عام 2025، وذلك بفضل الاستخدام الواسع لتغليف PVDC للحفاظ على نضارة الحليب والجبن والزبادي ومنتجات الألبان المصنعة الأخرى، ومنع التلوث، وإطالة مدة صلاحيتها. وقد عززت خصائص PVDC الفائقة في العزل والإغلاق، إلى جانب أغشية خفيفة الوزن ومرنة، هيمنته في مجال تغليف منتجات الألبان عالميًا.

من المتوقع أن ينمو قطاع أغذية الأطفال بأسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدعومًا بتزايد الطلب على حلول تغليف آمنة ومقاومة للعبث وصديقة للبيئة لمنتجات أغذية الأطفال. ويتزايد استخدام الشركات المصنعة لأفلام PVDC متعددة الطبقات والمغلفة للحفاظ على سلامة المنتج، والامتثال للمعايير التنظيمية الصارمة، وتلبية توقعات المستهلكين المتغيرة في الأسواق الناشئة والمتقدمة.

أية منطقة تمتلك أكبر حصة من سوق تغليف المواد الغذائية من كلوريد البولي فينيلدين (PVDC)؟

- سيطرت أمريكا الشمالية على سوق تغليف المواد الغذائية المصنوعة من كلوريد البولي فينيلدين (PVDC) بأكبر حصة إيرادات بلغت 41.8٪ في عام 2025، مدفوعة بالطلب القوي على تغليف المواد الغذائية عالية الحاجز، والأطعمة الجاهزة، وحلول الأفلام المستدامة المتقدمة.

- يُعزز تركيز المنطقة على أشكال التغليف القابلة لإعادة التدوير والمقاومة للعبث وسهلة الاستخدام انتشار استخدامها في قطاعات الأغذية والألبان والأدوية والصناعة. تُعزز الأطر التنظيمية الصارمة، بما في ذلك معايير إدارة الغذاء والدواء الأمريكية (FDA) والوكالة الكندية لفحص الأغذية (CFIA)، سلامة الغذاء وحماية الحواجز والامتثال لمعايير الاستدامة.

- إن الابتكارات المستمرة في الأفلام متعددة الطبقات والطلاءات القابلة للتقشير والهياكل أحادية المادة القابلة لإعادة التدوير تعمل على تعزيز ريادة أمريكا الشمالية في سوق تغليف الأغذية PVDC العالمية

نظرة عامة على السوق الأمريكية

ستستحوذ الولايات المتحدة على الحصة الأكبر في أمريكا الشمالية بحلول عام 2025، مدعومةً بارتفاع استهلاك الأغذية المعبأة، ونمو التجارة الإلكترونية، والطلب على التغليف المقاوم للعبث. تستثمر شركات مثل بيري جلوبال (الولايات المتحدة) وأمكور بي إل سي (أستراليا) في الأغشية القابلة لإعادة التدوير المصنوعة من البولي إيثيلين والبولي إيثيلين تيريفثالات (PET) للامتثال لأهداف الاستدامة. ويتزايد اعتماد التغليف سهل التقشير، وقابل لإعادة الإغلاق، وعالي العوازل في قطاعات الألبان والمخابز والمنتجات الجاهزة للأكل، مما يدفع عجلة الابتكار وتوسع السوق.

نظرة عامة على سوق كندا

تُساهم كندا مساهمة كبيرة، مدعومةً بقطاع قوي لتجهيز الأغذية، وبنية تحتية متطورة لإعادة التدوير، ومبادراتٍ للتخلص من البلاستيك أحادي الاستخدام بحلول عام ٢٠٣٠. ويشهد الطلب ارتفاعًا ملحوظًا على تغليف اللحوم ومنتجات الألبان والمخبوزات، حيث تضمن أفلام PVDC سهلة التقشير نضارة المنتجات وسلامتها. ويعمل المصنعون على مواءمة ابتكاراتهم في التغليف مع برامج المسؤولية الموسعة للمنتج (EPR)، مما يجعل كندا مركزًا رائدًا في مجال الاستدامة.

نظرة عامة على سوق تغليف الأغذية باستخدام كلوريد البولي فينيلدين (PVDC) في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 11.62% خلال الفترة 2026-2033، مدفوعًا بالتوسع الحضري، وارتفاع الدخل المتاح للتصرف، ونمو قطاع الأغذية المصنعة والجاهزة في الصين والهند واليابان وكوريا الجنوبية. ويتزايد اعتماد المصنّعين الإقليميين على الأغشية القائمة على البولي أوليفينات، والقابلة للتحلل الحيوي، والقابلة لإعادة التدوير، لتلبية معايير الاستدامة الدولية. وتُعزز استثمارات شركات عالمية رائدة، مثل مجموعة موندي (النمسا) وتوري بلاستيكس، القدرة الإنتاجية والابتكار التكنولوجي. كما أن التصنيع الموفر للتكاليف، وتطور تفضيلات المستهلكين، يجعلان من منطقة آسيا والمحيط الهادئ المنطقة الأكثر ديناميكية لنمو قطاع تغليف الأغذية من البولي فينيل كلوريد عالميًا.

نظرة عامة على السوق الصينية

تبرز الصين كقوة إقليمية رائدة، مدفوعةً بقاعدتها الصناعية المتينة، وصناعة الأغذية الموجهة للتصدير، وتركيزها على أفلام PVDC المستدامة والأفلام متعددة الطبقات. ويساهم تزايد الوعي البيئي في تسريع تطوير الهياكل القابلة للتحلل الحيوي والمصنوعة من مادة واحدة، بما يتماشى مع سياسات التغليف الخضراء الحكومية.

نظرة عامة على سوق الهند

تشهد الهند نموًا متسارعًا مدعومًا بتوسع قطاعات السلع الاستهلاكية سريعة الاستهلاك، وتصنيع الأغذية، والأدوية. وتُحفّز المبادرات الحكومية، مثل مبادرة "صنع في الهند" وحظر المواد البلاستيكية أحادية الاستخدام، الطلب على حلول أفلام PVDC القابلة لإعادة التدوير، والخفيفة الوزن، والقابلة لإعادة الإغلاق. ومن المتوقع أن يُسهم اعتماد العلامات التجارية الناشئة وتوسع البنية التحتية لقطاع التجزئة في دعم نمو السوق.

نظرة عامة على سوق تغليف المواد الغذائية باستخدام كلوريد البولي فينيلدين (PVDC) في أوروبا

تشهد أوروبا نموًا مطردًا بفضل اللوائح البيئية الصارمة واعتماد الأغشية أحادية المادة القابلة لإعادة التدوير بموجب توجيه الاتحاد الأوروبي للتغليف ونفايات التغليف (PPWD). ويساهم الطلب المتزايد من المستهلكين على التغليف المريح والصديق للبيئة، لا سيما في الأطعمة الجاهزة للأكل ومنتجات الألبان والأدوية، في دفع عجلة النمو. وتتصدر دول مثل ألمانيا وفرنسا والمملكة المتحدة ابتكارات التغليف المستدام.

نظرة عامة على السوق الألمانية

تُعد ألمانيا رائدةً في أوروبا بفضل قاعدتها الصناعية القوية ولوائحها الصارمة للاستدامة. ويشهد الإنتاج المحلي ارتفاعًا ملحوظًا بفضل الطلب على تغليف الأغذية والأدوية المعبأة. كما تُحسّن الاستثمارات في الهياكل أحادية المادة المصنوعة من البولي إيثيلين تيريفثالات (PET) والبولي إيثيلين تيريفثالات (PE) قابلية إعادة التدوير وتُقلل النفايات، مما يعزز مكانة ألمانيا كمركز رائد في مجال التغليف الأخضر.

نظرة عامة على السوق في المملكة المتحدة

يشهد سوق المملكة المتحدة توسعًا مطردًا، مدفوعًا بطلب المستهلكين على أشكال تغليف مريحة ومستدامة وعالية الجودة. تتيح المرونة التنظيمية بعد خروج بريطانيا من الاتحاد الأوروبي الابتكار المحلي في الأغشية سهلة التقشير القابلة للتحلل وإعادة التدوير. ويدعم هذا النمو قطاعات توصيل الطعام والأدوية والعناية الشخصية، إلى جانب ضريبة التغليف البلاستيكية التي تُحفّز تبني المواد المُركزة على الاستدامة.

ما هي الشركات الرائدة في سوق تغليف المواد الغذائية من كلوريد البولي فينيلدين (PVDC)؟

إن صناعة تغليف المواد الغذائية باستخدام كلوريد البولي فينيلدين (PVDC) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إنوفيا للأفلام المحدودة (المملكة المتحدة)

- شركة بيلكير المحدودة (الهند)

- الهواء المختوم (الولايات المتحدة)

- بيرلين للتغليف (سويسرا)

- كريهالون بي في (هولندا)

- شركة كوريها (اليابان)

- شركة كابريهانز الهند المحدودة (الهند)

- شركة ماروبيني أوروبا المحدودة (المملكة المتحدة)

- TSI (إيطاليا)

- ACG (الهند)

- شركة كوزمو فيلمز المحدودة (الهند)

- إنترني فيلم (إيطاليا)

- جيندال بولي فيلمز (الهند)

- شركة إس دي باك المحدودة (كوريا الجنوبية)

- شركة توراي للبلاستيك (أمريكا)، المحدودة (الولايات المتحدة)

- سولفاي (بلجيكا)

- شركة أساهي كاسي للمنتجات المنزلية (اليابان)

ما هي التطورات الأخيرة في سوق تغليف المواد الغذائية العالمية من كلوريد البولي فينيلدين (PVDC)؟

- في يناير 2024، أعلنت شركة كوريها عن استثمار بقيمة 10 مليارات ين ياباني (حوالي 70 مليون دولار أمريكي) في البحث والتطوير، بهدف تطوير مواد PVDC من الجيل التالي، بهدف تعزيز الاستدامة من خلال تطوير طلاءات أرق ذات أداء حاجز مُحسّن وتوافق أكبر مع البنية التحتية لإعادة التدوير. من المتوقع أن تُعزز هذه المبادرة مكانة كوريها في مجال ابتكارات PVDC الصديقة للبيئة عالميًا.

- في أكتوبر 2023، طرحت شركة سولفاي طلاء Diofan Ultra736، وهو طلاء من الجيل الجديد من PVDC لأغشية التغليف الصيدلانية، يوفر حماية فائقة ضد بخار الماء مع الحفاظ على قابليته للتشكيل الحراري. وبصفته مستحلبًا مائيًا خاليًا من الفلور، متوافقًا مع التلامس المباشر مع المستحضرات الصيدلانية، يوفر Diofan Ultra736 حاجزًا قويًا للأكسجين، وشفافية، ومقاومة كيميائية، مما يُمكّن المنتجين من تصميم هياكل تغليف أرق وأخف وزنًا دون المساس بالأداء. ويعزز هذا الإطلاق التزام سولفاي بحلول تغليف صيدلانية متطورة ومستدامة.

- في أبريل 2022، استحوذت شركة جيندال بولي فيلمز، وهي شركة تابعة مملوكة بالكامل لشركة جيندال بولي باك، على شركة إس إم آي كوتيد برودكتس، لتوسيع نطاق عروضها في مجال الملصقات والمنتجات ذات الصلة. واستغلت جيندال بولي باك، التي تدير أكبر مواقع إنتاج في العالم لأفلام BOPP وBOPET، هذا الاستحواذ لتعزيز حضورها في السوق وتنويع محفظتها.

- في أبريل 2022، أعلنت شركة كوزمو فيلمز المحدودة عن خططها لإنشاء مصنع لإنتاج البولي بروبيلين المصبوب في أورانجاباد بطاقة إنتاجية سنوية تبلغ 25,000 مليون طن، بهدف توسيع نطاق عمليات التصنيع الخاصة بالشركة. ومن المتوقع أن يعزز هذا المشروع قدرات كوزمو فيلمز الإنتاجية ويدعم نموها في أسواق التغليف عالية الطلب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.