Global Post Combustion Carbon Capture And Storage Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

322.50 Million

USD

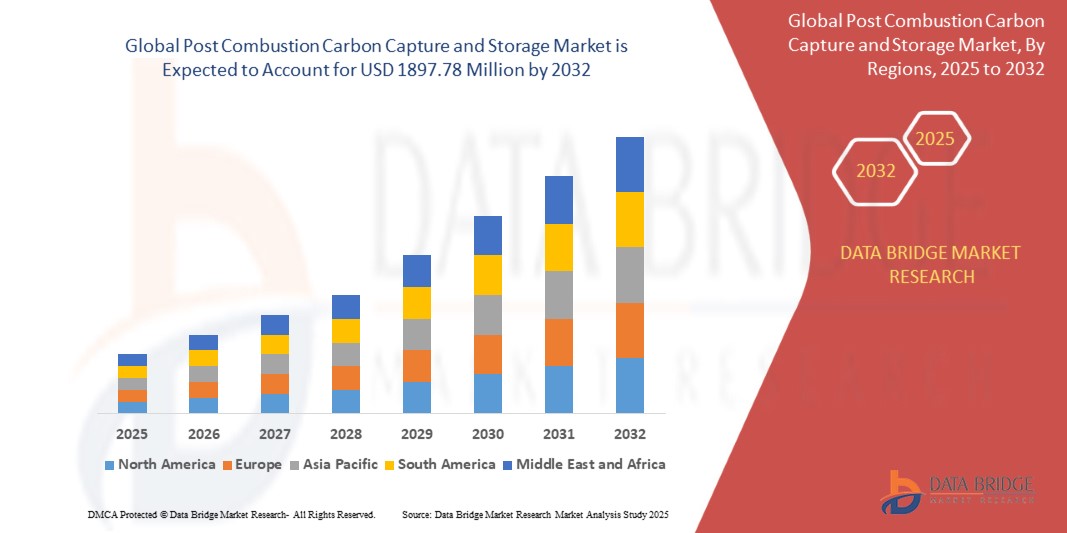

1,897.78 Million

2024

2032

USD

322.50 Million

USD

1,897.78 Million

2024

2032

| 2025 –2032 | |

| USD 322.50 Million | |

| USD 1,897.78 Million | |

| % | |

|

تجزئة سوق التقاط وتخزين الكربون بعد الاحتراق العالمي، حسب التطبيق (النفط والغاز، والمعالجة الكيميائية ، وتوليد الطاقة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم ومعدل نمو سوق التقاط الكربون وتخزينه بعد الاحتراق العالمي؟

- تم تقييم حجم سوق احتجاز وتخزين الكربون بعد الاحتراق العالمي بـ 322.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1897.78 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 24.8٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال زيادة لوائح الانبعاثات الصناعية والتقدم التكنولوجي في أنظمة احتجاز الكربون والدفع العالمي نحو إزالة الكربون عبر توليد الطاقة والصناعات الثقيلة

- بالإضافة إلى ذلك، تعمل الحوافز الحكومية المتزايدة لخفض الكربون، والوعي المتزايد بالتخفيف من آثار تغير المناخ، وتبني استراتيجيات الطاقة المستدامة على تسريع نشر حلول التقاط الكربون وتخزينه بعد الاحتراق، وبالتالي تعزيز توسع الصناعة بشكل كبير.

ما هي أهم النتائج المترتبة على سوق التقاط الكربون وتخزينه بعد الاحتراق؟

- أصبحت أنظمة التقاط الكربون وتخزينه بعد الاحتراق أمرًا بالغ الأهمية في البيئات الصناعية، حيث توفر التقاطًا فعالًا لثاني أكسيد الكربون من غازات المداخن وتسهل التخزين أو الاستخدام طويل الأمد، مما يدعم أهداف الاستدامة للشركات.

- ينشأ الطلب في السوق من خلال اللوائح البيئية الصارمة، وآليات تسعير الكربون المتزايدة، والاعتماد المتزايد على تقنيات التخفيف من انبعاثات الغازات المسببة للاحتباس الحراري من قبل الصناعات كثيفة الطاقة مثل الطاقة والأسمنت والصلب.

- إن الاهتمام المتزايد بحلول إدارة الكربون المتكاملة، إلى جانب التقدم في كفاءة الاحتجاز وخفض التكاليف، يدفع بشكل أكبر إلى اعتماد أنظمة احتجاز وتخزين الكربون بعد الاحتراق على مستوى العالم.

- سيطرت أمريكا الشمالية على سوق احتجاز وتخزين الكربون بعد الاحتراق بأكبر حصة إيرادات بلغت 36.9% في عام 2024، مدفوعة بلوائح الانبعاثات الصارمة ومبادرات إزالة الكربون الصناعي والاعتماد الواسع النطاق لتقنيات PCCS المتقدمة.

- من المتوقع أن ينمو سوق PCCS في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 8.1٪ من عام 2025 إلى عام 2032، مدفوعًا بالتصنيع السريع والتوسع الحضري والحوافز الحكومية التي تروج لتقنيات الطاقة النظيفة

- هيمن قطاع توليد الطاقة على السوق في عام 2024، حيث استحوذ على أكبر حصة من الإيرادات بنسبة 46.5%، مدفوعًا بلوائح الانبعاثات الصارمة والحاجة الملحة للتخفيف من انبعاثات الكربون في محطات الطاقة التي تعمل بالفحم والغاز.

نطاق التقرير وتجزئة سوق احتجاز الكربون وتخزينه بعد الاحتراق

|

صفات |

رؤى رئيسية حول سوق احتجاز الكربون وتخزينه بعد الاحتراق |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق التقاط الكربون وتخزينه بعد الاحتراق؟

التطورات في كفاءة الذكاء الاصطناعي وتحسين العمليات

- إن الاتجاه الرئيسي والمتسارع في سوق احتجاز وتخزين الكربون بعد الاحتراق العالمي هو دمج الذكاء الاصطناعي والتعلم الآلي لتعزيز كفاءة العملية وتقليل استهلاك الطاقة وتحسين معدلات احتجاز الكربون.

- على سبيل المثال، تقوم شركات مثل Equinor وShell بتنفيذ أنظمة مراقبة تعتمد على الذكاء الاصطناعي للتنبؤ بكفاءة امتصاص ثاني أكسيد الكربون وضبط المعلمات التشغيلية بشكل ديناميكي في الوقت الفعلي، مما يؤدي إلى تحسين أداء الالتقاط مع خفض التكاليف التشغيلية.

- توفر أنظمة PCCS المُدعّمة بالذكاء الاصطناعي أيضًا ميزات صيانة تنبؤية، مما يُساعد المُشغّلين على تحديد أعطال المعدات المُحتملة قبل حدوثها، ويضمن استمرارية التشغيل. على سبيل المثال، طوّرت شركة ميتسوبيشي للصناعات الثقيلة نماذج ذكاء اصطناعي تُحلل خصائص غازات المداخن لتحسين عمليات الالتقاط القائمة على الأمينات.

- يتيح دمج تقنية التوأم الرقمي مع محطات PCCS للمشغلين محاكاة عمليات المحطة في ظل سيناريوهات مختلفة، مما يعزز موثوقية العمليات ويقلل من فترات التوقف. وتستفيد شركتا سيمنز وفلور من هذه الحلول الرقمية لتحسين أنظمة احتجاز الكربون واسعة النطاق.

- يُعيد هذا التوجه نحو حلول PCCS الذكية والآلية والمتكيّفة تعريف التوقعات التشغيلية في قطاع الطاقة. ونتيجةً لذلك، يستثمر المزيد من الشركات في تقنيات مراقبة العمليات والتحكم فيها المدعومة بالذكاء الاصطناعي لتحسين الكفاءة وتقليل انبعاثات الكربون.

- يتزايد استخدام هذه الأنظمة المتقدمة في كل من قطاعي توليد الطاقة على نطاق الصناعة والمرافق، حيث يؤكد المنظمون وأصحاب المصلحة على أهداف الاستدامة وإزالة الكربون.

ما هي العوامل الرئيسية المحركة لسوق احتجاز الكربون وتخزينه بعد الاحتراق؟

- إن اللوائح البيئية الصارمة والتزامات صافي الصفر من قبل الحكومات والشركات تدفع الطلب على تقنيات PCCS لتقليل انبعاثات ثاني أكسيد الكربون من محطات الطاقة والمرافق الصناعية الحالية

- على سبيل المثال، في عام 2024، أعلنت شركة TotalEnergies عن نشر مشروع PCCS واسع النطاق في أوروبا، والذي تم تصميمه لالتقاط أكثر من مليون طن من ثاني أكسيد الكربون سنويًا، مما يدل على التوسع المتزايد في السوق المدفوع بالتنظيم.

- إن مبادرات الاستدامة المتزايدة للشركات وضغوط المستثمرين لتبني تقنيات أكثر خضرة تشجع القطاعات الصناعية وتوليد الطاقة على تنفيذ حلول PCCS كجزء من استراتيجيات إزالة الكربون الخاصة بهم

- تُحسّن التحسينات التكنولوجية في المذيبات والمواد الماصة وأنظمة الالتقاط كفاءة الالتقاط وتُخفّض تكاليف التشغيل، مما يجعل حلول PCCS أكثر جدوى من الناحية الاقتصادية. على سبيل المثال، طرحت شركتا Fluor وLinde الجيل التالي من الأنظمة القائمة على الأمينات ذات متطلبات طاقة أقل.

- إن زيادة الوعي العالمي بتأثيرات تغير المناخ والحاجة إلى التخفيف من انبعاثات الكربون يعزز الاستثمار في البنية التحتية لـ PCCS، حيث يدعم كل من أصحاب المصلحة من القطاعين العام والخاص بشكل نشط المشاريع التجريبية والتطبيقات على نطاق تجاري

ما هو العامل الذي يعيق نمو سوق التقاط الكربون وتخزينه بعد الاحتراق؟

- لا تزال تكاليف رأس المال والتشغيل المرتفعة تُشكّل تحديًا كبيرًا، إذ تتطلب تقنيات PCCS استثمارات كبيرة في المعدات والطاقة والصيانة. قد تواجه الشركات الصناعية الصغيرة تحديات مالية في تبنيها دون دعم أو حوافز.

- على سبيل المثال، وعلى الرغم من التحسينات التكنولوجية، فإن تركيب وحدات PCCS كاملة النطاق من قبل شركات مثل NRG Energy أو Shell يمكن أن يتجاوز مئات الملايين من الدولارات، مما يحد من اختراق السوق في المناطق الحساسة للتكلفة.

- تُشكّل مخاوف استهلاك الطاقة وكفاءتها تحديات أيضًا، إذ يُمكن لأنظمة PCCS أن تُقلّل من صافي إنتاج محطة الطاقة بسبب الطاقة الإضافية اللازمة لالتقاط ثاني أكسيد الكربون وضغطه. يُعدّ تحسين البصمة الكربونية أمرًا أساسيًا للحفاظ على الجدوى الاقتصادية.

- إن عدم اليقين التنظيمي واختلاف أطر تسعير الكربون عبر المناطق قد يعيق النشر على نطاق واسع، حيث يوازن المستثمرون والمشغلون المخاطر المالية مقابل الفوائد البيئية

- يتطلب التغلب على هذه الحواجز استمرار البحث والتطوير لتقليل التكاليف، ودعم السياسات، وحلول التكنولوجيا القابلة للتطوير التي توازن بين الكفاءة التشغيلية والأداء البيئي.

كيف يتم تقسيم سوق التقاط الكربون وتخزينه بعد الاحتراق؟

يتم تقسيم السوق على أساس التطبيق.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق احتجاز وتخزين الكربون بعد الاحتراق إلى قطاعات النفط والغاز، والمعالجة الكيميائية، وتوليد الطاقة، وغيرها. وقد هيمن قطاع توليد الطاقة على السوق في عام 2024، محققًا أكبر حصة من الإيرادات بنسبة 46.5%، مدفوعًا بلوائح الانبعاثات الصارمة والحاجة الملحة للحد من انبعاثات الكربون في محطات الطاقة التي تعمل بالفحم والغاز. وتعتمد محطات توليد الطاقة بشكل متزايد حلول احتجاز وتخزين الكربون بعد الاحتراق (PCCS) للامتثال للمعايير البيئية، وتقليل انبعاثات غازات الاحتباس الحراري، وتعزيز الاستدامة التشغيلية. وتُعزز هذه الهيمنة المشاريع واسعة النطاق والمنشآت التجريبية التي تنفذها شركات مثل شل، وإكوينور، وإن آر جي إنرجي.

من المتوقع أن يشهد قطاع النفط والغاز أسرع معدل نمو سنوي مركب بنسبة 22.3% بين عامي 2025 و2032، مدفوعًا بتزايد متطلبات خفض انبعاثات الكربون وزيادة اعتماد عمليات الاستخلاص المعزز للنفط (EOR) باستخدام ثاني أكسيد الكربون المحتجز. ومن المتوقع أن يُسهم التكامل المتزايد لحلول PCCS في عمليات المنبع والمصب، إلى جانب تزايد الاستثمارات في مبادرات إزالة الكربون الصناعي، في دفع عجلة نمو سوق هذا القطاع.

أية منطقة تمتلك أكبر حصة من سوق التقاط الكربون وتخزينه بعد الاحتراق؟

- سيطرت أمريكا الشمالية على سوق احتجاز وتخزين الكربون بعد الاحتراق بأكبر حصة إيرادات بلغت 36.9% في عام 2024، مدفوعة بلوائح الانبعاثات الصارمة ومبادرات إزالة الكربون الصناعي والاعتماد الواسع النطاق لتقنيات PCCS المتقدمة.

- تستثمر شركات المرافق والمشغلون الصناعيون في المنطقة بشكل متزايد في حلول التقاط الكربون للامتثال لمتطلبات الحكومة وأهداف الشركات المتعلقة بالصافي الصفري

- يتم دعم هذا التبني القوي من خلال الجاهزية التكنولوجية العالية وأطر السياسات المواتية والاستثمارات الكبيرة في مشاريع الطاقة النظيفة، مما يضع أمريكا الشمالية في مكانة رائدة في نشر PCCS

نظرة عامة على سوق احتجاز وتخزين الكربون بعد الاحتراق في الولايات المتحدة

استحوذ سوق PCCS الأمريكي على أكبر حصة من الإيرادات في عام 2024 في أمريكا الشمالية، مدفوعًا بالاعتماد الواسع النطاق في محطات الطاقة التي تعمل بالفحم والغاز، إلى جانب المنشآت الصناعية مثل المصافي والمصانع الكيميائية. تُسرّع الحوافز الحكومية ومنح الأبحاث والإعفاءات الضريبية لمشاريع احتجاز الكربون من وتيرة نشرها. وتقود شركات مثل شيفرون، وNRG Energy، وفلور مشاريع PCCS المتقدمة، مما يُعزز الكفاءة التشغيلية والاستدامة.

نظرة عامة على سوق التقاط وتخزين الكربون بعد الاحتراق في أوروبا

من المتوقع أن يشهد سوق PCCS في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بلوائح انبعاثات الكربون الصارمة واعتماد تقنيات إزالة الكربون في توليد الطاقة والعمليات الصناعية. تستثمر ألمانيا وفرنسا والنرويج في مشاريع PCCS تجريبية وتجارية، مع زيادة التركيز على دمج ثاني أكسيد الكربون المحتجز في التطبيقات الصناعية أو حلول التخزين.

نظرة عامة على سوق احتجاز وتخزين الكربون بعد الاحتراق في المملكة المتحدة

من المتوقع أن ينمو سوق مركبات الكربون الكلورية فلورية متعددة الكلور في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بمبادرات إزالة الكربون المدعومة حكوميًا، والتزامات صافي الانبعاثات الصفرية، وتبني الصناعة لهذه المركبات في محطات الطاقة ومصافي التكرير. ويساهم دعم السياسات لمشاريع تخزين ثاني أكسيد الكربون واستخدامه في تسريع توسع السوق.

نظرة عامة على سوق احتجاز وتخزين الكربون بعد الاحتراق في ألمانيا

من المتوقع أن يشهد سوق أنظمة PCCS في ألمانيا توسعًا ملحوظًا خلال فترة التوقعات، مدفوعًا بمعايير انبعاثات صارمة ومتطلبات الاستدامة. وتعتمد المنشآت الصناعية ومنشآت توليد الطاقة بشكل متزايد على حلول PCCS، مستفيدةً من التقنيات المتقدمة من شركات مثل لينده وسيمنز لتحسين كفاءة الالتقاط وتقليل الأثر البيئي.

ما هي المنطقة الأسرع نمواً في سوق التقاط الكربون وتخزينه بعد الاحتراق؟

من المتوقع أن يشهد سوق أنظمة التحكم في درجة الحرارة والرطوبة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 8.1% بين عامي 2025 و2032، مدفوعًا بالتصنيع والتوسع العمراني السريعين، والحوافز الحكومية التي تشجع على استخدام تقنيات الطاقة النظيفة. وتستثمر دول مثل الصين واليابان والهند بكثافة في البنية التحتية لأنظمة التحكم في درجة الحرارة والرطوبة لتلبية الطلب المتزايد على الطاقة مع الالتزام بأهداف خفض الانبعاثات.

نظرة عامة على سوق احتجاز وتخزين الكربون بعد الاحتراق في اليابان

يشهد سوق أنظمة التحكم في الطاقة (PCCS) في اليابان زخمًا متزايدًا بفضل ارتفاع الطلب على الطاقة، والتقدم التكنولوجي، والتركيز على العمليات الصناعية المستدامة. ويتعاون القطاعان الحكومي والخاص في مشاريع تجريبية وتجارية تدمج أنظمة التحكم في الطاقة (PCCS) مع محطات الطاقة والمرافق الصناعية.

نظرة عامة على سوق احتجاز وتخزين الكربون بعد الاحتراق في الصين

استحوذت الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعةً بنموها الصناعي السريع، وتوسعها الحضري، وتركيزها القوي على التخفيف من آثار تغير المناخ. وتتوسع الشركات المحلية والمشاريع المدعومة حكوميًا في اعتماد تقنية احتجاز الكربون باستخدام الكربون (PCCS) في صناعات توليد الطاقة، والكيماويات، والأسمنت، مما يجعل الصين سوقًا حيويةً لنشر تقنية احتجاز الكربون.

ما هي الشركات الرائدة في سوق التقاط الكربون وتخزينه بعد الاحتراق؟

وتقود صناعة التقاط وتخزين الكربون بعد الاحتراق في المقام الأول شركات راسخة، بما في ذلك:

- منتجات الهواء (الولايات المتحدة)

- حلول آكر (النرويج)

- شيفرون (الولايات المتحدة)

- شركة داكوتا للغاز (الولايات المتحدة)

- إكوينور (النرويج)

- إكسون موبيل (الولايات المتحدة)

- فلور (الولايات المتحدة)

- جنرال إلكتريك (الولايات المتحدة)

- هاليبرتون (الولايات المتحدة)

- ليندي (أيرلندا)

- شركة ميتسوبيشي للصناعات الثقيلة (اليابان)

- شركة إن آر جي للطاقة (الولايات المتحدة)

- شل (المملكة المتحدة)

- سيمنز (ألمانيا)

- SLB (سابقا شلمبرجير) (الولايات المتحدة)

- سولزر (سويسرا)

- توتال إنرجيز (فرنسا)

ما هي التطورات الأخيرة في سوق التقاط الكربون وتخزينه بعد الاحتراق العالمي؟

- في أكتوبر 2024، أبرمت شركة ليندي للهندسة اتفاقية مع شركة NEXTCHEM لتزويد تكنولوجيا التقاط الكربون لمشروع هيل وغشا التابع لشركة بترول أبوظبي الوطنية (أدنوك)، وستقدم الشركة أحدث حلولها لالتقاط الكربون القائم على الامتصاص والمصممة لالتقاط وتنقية ثاني أكسيد الكربون (CO₂) بكفاءة من أجل التخزين (CCS)، وبالتالي تقليل انبعاثات الغازات المسببة للاحتباس الحراري بشكل كبير في عمليات إنتاج الغاز الطبيعي والنفط، ويسلط هذا التعاون الضوء على التزام ليندي بتطوير حلول الطاقة المستدامة على مستوى العالم.

- في سبتمبر 2024، بدأ أول مصنع لالتقاط الكربون بعد الاحتراق في أوروبا عملياته باستخدام تقنية MHI كجزء من مشروع Ravenna CCS، المرحلة 1، الذي أطلقته Eni وSnam، حيث يلتقط المرفق ما يقرب من 25000 طن من ثاني أكسيد الكربون سنويًا من غاز المداخن بأقل تركيز لثاني أكسيد الكربون من أي مصنع التقاط تجاري حتى الآن، ويمثل هذا الإنجاز تقدمًا كبيرًا في مبادرات التقاط الكربون وتخزينه في أوروبا.

- في فبراير 2024، قامت شركة Carbfix hf. بتوسيع نطاقها العالمي من خلال إطلاق مصنع جديد لالتقاط الكربون في أيسلندا، ومن المتوقع أن يلتقط هذا المصنع 3000 طن من الكربون سنويًا، ويعزز هذا التوسع دور Carbfix في احتجاز ثاني أكسيد الكربون المبتكر والتخفيف من آثار تغير المناخ.

- في يونيو 2023، أطلقت شركة Technip Energies NV منصة CaptureNow، وهي منصة تجمع جميع تقنيات التقاط الكربون وتخزينه واستخدامه تحت منصة واحدة، وتعمل هذه المبادرة على تبسيط الوصول إلى حلول إدارة الكربون المتقدمة للصناعات العالمية.

- في يونيو 2023، أعلنت شركة CHN ENERGY Investment Group Co.، LTD. عن إطلاق أكبر مشروع لالتقاط الكربون في آسيا في الصين، والذي من المتوقع أن ينتج 500 ألف طن من ثاني أكسيد الكربون سنويًا، ويؤكد هذا المشروع التزام الصين بخفض الكربون على نطاق واسع والنمو الصناعي المستدام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.