Global Postmenopausal Osteoporosis Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.24 Billion

USD

16.75 Billion

2025

2033

USD

12.24 Billion

USD

16.75 Billion

2025

2033

| 2026 –2033 | |

| USD 12.24 Billion | |

| USD 16.75 Billion | |

| % | |

|

السوق العالمية لهرمل ما بعد الولادة، حسب نوع المعالجة (الفيتامين دال، الفوسفونات، كالسيتونين، أقراص معالجة إبدال الهرمون، Estrogen Antaonist، باراثيون هورمون، المزج، المعالجة، وغيرها)، وطريق الإدارة (العناوين، والوالدان، وآخرون)، والمستعملون النهائيون (المستشفيات، والرعاية المنزلية، وعيادات خاصة، وغيرها)، وقناة التوزيع (صيدليات المطهرات، والصيدلة الإلكترونية، والصيدلة الإلكترونية، وصيدلة التجزئة) - اتجاهات الصناعة والتنبؤ إلى عام 2033

سوق ما بعد انتهاء الخدمةأولاً - مقدمة

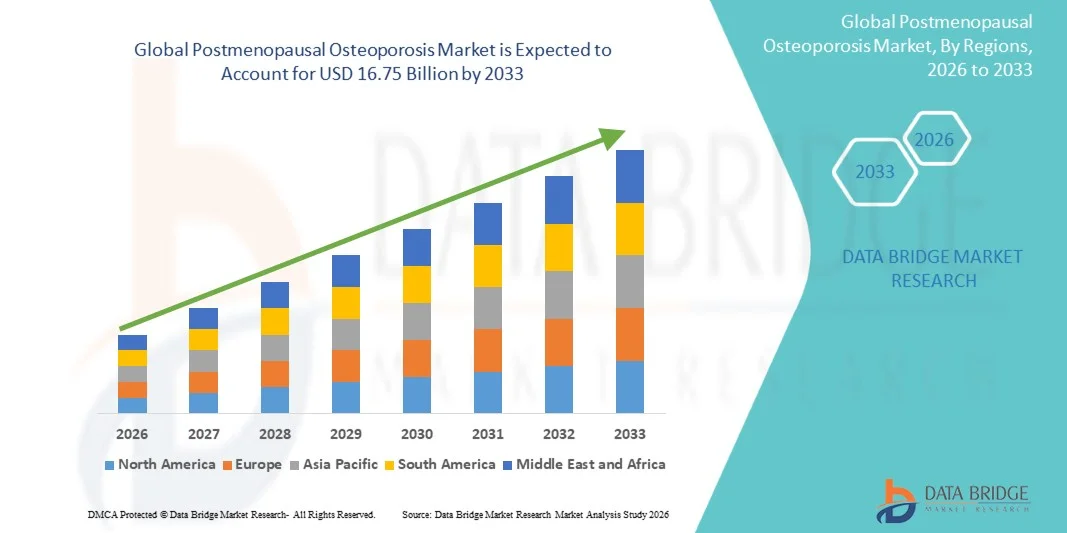

وقُيِّرت قيمة سوق أوروبسسسس ما بعد ما بعد انتهاء العمل بما يلي:12.24 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك:: 16.75 بليون دولار بحلول عام 2033« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي 4.00 في المائة من 2026 إلى 2033ويشهد السوق نموا مطردا مدفوعا بتزايد انتشار ترقق العظام بين النساء المسنات، وزيادة الوعي فيما يتعلق بصحة العظام، والتقدم المستمر في الخيارات العلاجية الرامية إلى الوقاية من الكسور وإدارة الأمراض في الأجل الطويل.

فضلاً عن ذلك فإن تزايد أعداد الإناث في سن الشيخوخة على الصعيد العالمي، إلى جانب التغيرات الهرمونية المرتبطة بتوقف الطمث والتي تؤدي إلى زيادة فقدان كثافة العظام، يزيد بشكل كبير من الطلب على العلاجات الفعالة لترقق العظام. وبالإضافة إلى ذلك، فإن مبادرات الفحص التي تقودها الحكومات، وتكنولوجيات التشخيص المحسنة، وزيادة فرص الحصول على العلاجات المضادة للاسترعاش والإيضية، تشجع التشخيص والتدخل المبكرين. ويتزايد بشكل متزايد اعتماد العقاقير البيولوجية والعلاجات المستهدفة ونظم العلاج الملائمة للمريض عبر نظم الرعاية الصحية، مما يدعم الالتزام الأفضل بالعلاج وتحسين النتائج السريرية، مع الحد في الوقت نفسه من أعباء الكسور المرتبطة بتهجير العظام.

اتجاهات السوق الرئيسية ودقات النظر

- وكانت أمريكا الشمالية هي المهيمنة على سوق ترقُّق العظام بعد الطمث بأكبر حصة من الإيرادات بلغت 39.12 في المائة في عام 2025، يدعمها ارتفاع معدل انتشار ترقُّق العظام، ونفقات الرعاية الصحية القوية، وبرامج الفحص الواسعة الانتشار، وسياسات السداد المواتية.

- وقاد قطاع الفوسفونات في السوق بحصة قدرها 38.64 في المائة في عام 2025، مدفوعاً بدوره الراسخ منذ أمد بعيد كمعالجة الخط الأول لهرقة العظام في مرحلة ما بعد سن اليأس والفعالية المثبتة في الحد من مخاطر الكسور.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في معدل النمو الإجمالي السنوي البالغ 5.3 في المائة في الفترة من 2026 إلى 2033، الذي تغذيه أعداد كبيرة من الإناث، وتحسين فرص الحصول على الرعاية الصحية، وزيادة الوعي بصحة العظام، وتوسيع معدلات تشخيص هشاشة العظام في جميع أنحاء الصين والهند واليابان.

- هرمون البيرونيم هو أسرع أنواع العلاج نمواً، ومن المتوقع أن يسجل معدلاً للمعالجة الشاملة لنسبة 5.9 في المائة، مما يعكس الزيادة في الطلب على العلاجات الأيضية التي تحفز بنشاط تكوين عظام جديد بدلاً من مجرد إبطاء فقدان العظم.

- وسيطر الجزء الشفوي على فئة مسار الإدارة بحصة من الإيرادات قدرها 57.46 في المائة في عام 2025، وقاد ذلك الاستخدام الواسع النطاق لمفاتيح الفوسفونات الفموية وغيرها من أدوية ترقق العظام كخيارات علاج أولية.

- ومثلت المستشفيات 46.82 في المائة من السوق، ويفضّلها الحجم الكبير لتشخيص ترقق العظام، وبدء العلاج، وإجراءات إدارة الكسور التي تُجرى داخل المستشفيات.

- والقسم الخاص بالوالدين هو فئة البرمجيات الأسرع نموا، حيث يبلغ معدل نموها الإجمالي الإجمالي 5.4 في المائة، ويُعزى ذلك إلى زيادة اعتماد البيولوجيا، والأجسام المضادة الأحادية الكلونة، والعلاجات الأيضية الرخوضة التي تُدار عن طريق الحقن.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 12.24 مليار

- القيمة السوقية المتوقعة (2033): 16.75 مليار

- التنبؤات الـمُنبّهة CAGR (2026-2033): 4.00%

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقرير عن النطاق وما بعد انتهاءالتكون

|

الصفات الأولى |

أولاً - معلومات أساسية: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىAmgen Inc.)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىإيليل وشركت)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Marck & Co. Inc)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة PFFIs In In In)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىألف ألف ألف ألف ألفي Inc)الولايات المتحدة الأمريكية( :: الصحة (الولايات المتحدة الأمريكية) :: Viatris Inc. (الولايات المتحدة الأمريكية) منظمة وشركا (الولايات المتحدة الأمريكية) غرس الطور (المملكة المتحدة) جامعة كولومبيا (بلجيكا) نوفارط (سويسرا) هوفمان - لاروشي المحدودة (سويسرا) حاضن - ساندوز أه (سويسرا) Bair AG (ألمانيا) :: Arzneimettttel AG (ألمانيا) شركة Daiici Sankyo، المحدودة (اليابان) شركة Takeda Adsistan M Com Compain Limited (اليابان) Teva Addsmedan Industries Ltd. (إسرائيل) :: زيدوس علوم الحياة المحدودة (الهند) )الهند( |

|

ما |

التوسع في العلاجات المنزلية وبناء العظام :: زيادة اعتماد برامج لتقييم مخاطر كسر العظام وفحص هشاشة العظام بمساعدة منظمة العفو الدولية :: زيادة الوعي بالارتقاق في العظام وتطوير الهياكل الأساسية للرعاية الصحية في الاقتصادات الناشئة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات السوق

الاتجاه: زيادة اعتماد العلاجات في مجالي علم الأحياء وبناء العظم

ويتزايد اعتماد مقدمي الرعاية الصحية للعلاجات البيولوجية والإضافية لترقق العظام من أجل تحسين كثافة العظام، والحد من مخاطر الكسر، وتلبية الاحتياجات العلاجية غير الملباة فيما بين النساء المعرضات لمخاطر عالية في مرحلة ما بعد انقطاع الطمث. ويؤدي إدماج استراتيجيات العلاج الشخصي إلى تمكين إدارة الأمراض على نحو أكثر فعالية ودعم نتائج المرضى الطويلة الأجل. وتستخدم المستشفيات والعيادات المتخصصة على نحو مماثل خيارات علاجية متقدمة لإدارة حالات ترقق العظام الشديدة من خلال بروتوكولات قائمة على الأدلة، في حين تعمل الابتكارات في العلاجات المحددة الهدف على إيجاد نُهج علاجية تتواءم بشكل وثيق مع ملامح المخاطر الفردية للمرضى.

فعلى سبيل المثال، في أيار/مايو 2024، سلط أمغن الضوء على استمرار اعتماد بروليا (denosumab) والإيفيتي (rososozomabab) في جميع الأسواق العالمية، مما يدعم الوقاية من الكسور وإدارة صحة العظام في المرضى المصابين بالهشاشة بعد سن اليأس.

سوق ما قبل ما بعد الحرب

المحرك الرئيسي للسوق: تزايد انتشار ترقق العظام بين السكان المسنين

إن النمو السريع في أعداد النساء المسنات وتزايد العمر المتوقع قد خلقا طلباً كبيراً على العلاجات الفعالة لهرقة العظام التي من شأنها أن تقلل من مخاطر الانكسارات، والمحافظة على القدرة على التنقل، وتحسين نوعية الحياة. والواقع أن صناع الأدوية، ومقدمي الرعاية الصحية، ومنظمات الصحة العامة، تعمل على توسيع نطاق برامج إدارة هشاشة العظام باعتبارها عنصراً أساسياً في استراتيجيات الرعاية الصحية الوقائية، ودعم التدخل المبكر، وتحسين الالتزام بالعلاج، والحد من العبء الطويل الأجل لكسر العظام.

فعلى سبيل المثال، في تشرين الأول/أكتوبر 2023، أفادت المؤسسة الدولية لترقق العظام بأن ترقق العظام وكسور الهشاشة لا تزال تتزايد على الصعيد العالمي بسبب شيخوخة السكان، مما يعزز الطلب على حلول طويلة الأجل لعلاج ترقق العظام.

القيود الرئيسية/التحدي الرئيسي: المسائل المتعلقة بثبات المعاملة الطويلة الأجل

إن التحدي المتمثل في الحفاظ على التزام المرضى على المدى الطويل بالعلاجات الموصوفة يشكل تحدياً يتمثل في تقييد سوق ما بعد انتهاء الخدمة. فالعديد من أنظمة العلاج تتطلب فترات إدارة مطولة، ورصداً منتظماً، وتعديلات مستمرة في أسلوب الحياة، الأمر الذي يخلق حواجز تحول دون الامتثال المستدام. ويمتد عبء العلاج إلى المخاوف المتعلقة بالآثار الجانبية، والجداول الزمنية، ومعدلات التوقف عن العلاج، الأمر الذي يجعل من الصعب على مقدمي الرعاية الصحية والمرضى الذين يسعون إلى تحقيق نتائج علاجية متسقة في مختلف بيئات الرعاية، على سبيل المثال، في يناير/كانون الثاني 2024، أبرزت النتائج التي نشرتها المؤسسة الوطنية لترقق العظام، على سبيل المثال، استمرار اتجاهات توقف الأدوية بين المرضى المصابين بتهور الرحم، الأمر الذي يعكس تحديات أوسع نطاقاً في الالتزام تؤثر على فعالية العلاج في الأمد البعيد.

الفرص السوقية الرئيسية: توسيع نطاق برامج الكشف المبكر وتقييم المخاطر

ويتيح التوسع في مبادرات فحص هشاشة العظام فرصة سوقية هامة، إذ يمكن لتكنولوجيات التشخيص المتقدمة أن تدعم الكشف المبكر عن الأمراض، وتحسين تصنيف مخاطر الكسر إلى مستويات أدنى، وإتاحة التدخل العلاجي في الوقت المناسب عبر فئات أوسع من المرضى، وتطوير منابر الصحة الرقمية ومسارات الرعاية المتكاملة يزيد من تحسين فرص الحصول على خدمات إدارة هشاشة العظام، وفتح فرص النمو في جميع الأسواق التي تعاني من نقص الخدمات في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط، فعلى سبيل المثال، في نيسان/أبريل 2024، واصلت هيولوجيك توسيع فرص الوصول إلى تكنولوجيات قياس دهن العظام وتقييم هشاشة العظام، ودعم التشخيص المبكر واستراتيجيات العلاج الوقائي للنساء في جميع أنحاء العالم في فترة ما بعد سن اليأس.

نطاق سوق الأوراق المالية

وتقسم سوق رهق العظام بعد انتهاء فترة ما بعد انتهاء الخدمة على أساس نوع المعالجة، ومسار الإدارة، والمستعملين النهائيين، وقناة التوزيع.

- الفئة

وعلى أساس نوع العلاج، فإن سوق ما بعد الولادة يتجزأ إلى فيتامين دال، وفوسفونات، وكالسيتونين، وأقران علاج استبدال الهرمونات، ومناهضة الاستروجين، وهرمون باراثيوريد، والعلاج المركب، وغيرها. وتهيمن شريحة بيس فوسفونات على السوق بحصة قدرها 38.64 في المائة في عام 2025، نظراً لدورها الراسخ منذ أمد طويل بوصفها أول علاج لرهن رئفس ما بعد انقطاع المنوسوس وفعالية مؤكدة في الحد من مخاطر الصدع. وهذه الأدوية موصوفة على نطاق واسع بسبب قدرتها على تحمل التكاليف، والأدلة السريرية الواسعة النطاق، وتوافرها الواسع عبر الأسواق المتقدمة والناشئة. كما أن الدراية القوية بالأطباء وإدماجهم في المبادئ التوجيهية الرئيسية لعلاج هشاشة العظام يدعمان اعتماد هذه العقاقير على نطاق واسع. كما يستفيد هذا الجزء من توافر التركيبات المميزة والنوعية على حد سواء، مما يعزز إمكانية الوصول إلى المرضى. ويسهم الملاءمة الإدارية الشفهية وسياسات السداد المواتية في ارتفاع معدلات الاستخدام. ويعزز استمرار الاستخدام في إدارة ترققشف العظام في الأجل الطويل مركزه المهيمن في السوق العالمية.

ومن المتوقع أن يسجل قطاع هرمون باراثيوريد أسرع نمو في معدل النمو الإجمالي الإجمالي البالغ 5.9 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على العلاجات الأيضية التي تحفز بنشاط تكوين عظام جديد بدلاً من مجرد إبطاء فقدان العظام. وتكتسب هذه العلاجات الانتظام بين المرضى الذين يعانون من ترقُّق حاد في العظام والذين هم في خطر كسور شديد. كما أن الوعي المتزايد بفوائد علاجات بناء العظام يشجع على تبني الأطباء على نطاق العالم. وتؤدي التطورات في تطوير العقاقير البيولوجية واتساع نطاق الأدلة السريرية إلى تعزيز الثقة في هذه العلاجات. كما أن ارتفاع الإنفاق على الرعاية الصحية وتحسين فرص الحصول على العلاجات التخصصية من ترقُّق العظام يدعمان النمو. وعلاوة على ذلك، فإن زيادة التركيز على الأدوية الشخصية وتحسين نتائج المرضى من المتوقع أن يؤديا إلى تسريع التوسع القطاعي طيلة الفترة المتوقعة.

- عن طريق طرق

وعلى أساس مسار الإدارة، فإن سوق ما بعد انتهاء الخدمة يقسم إلى سوق شفهي ووالدي وغير ذلك، وقاد الجزء الشفهي السوق بحصة قدرها 57.46 في المائة في عام 2025، مدفوعة بالاستخدام الواسع النطاق لمفاتيح الفوسفون الفموية وغيرها من أدوية ترقق العظام كخيارات علاجية أولية. وتوفر العلاجات الفموية الراحة، وسهولة الإدارة الذاتية، وانخفاض تكاليف العلاج مقارنة بالبدائل القابلة للحقن. ويؤدي القبول المرتفع للمرضى وتوافرها على نطاق واسع من خلال صيدليات التجزئة والمستشفيات إلى زيادة نمو قطاع الدعم. وكثيراً ما يصف الأطباء الأدوية الفموية لإدارة ترقق العظام في المراحل المبكرة بسبب وجود موجزات للسلامة والفعالية. ويستفيد هذا الجزء أيضاً من تغطية سداد التكاليف القوية والتوافر العام للعقاقير. ولا تزال ملاءمته للعلاج الطويل الأجل تجعل من الإدارة الفموية المسار المفضل على الصعيد العالمي.

ومن المتوقع أن يشهد الجزء المتعلق بالوالدين أسرع نمو في معدل النمو في معدل النمو الإجمالي السنوي البالغ 5.4 في المائة في الفترة من 2026 إلى 2033، الذي يغذيه تزايد اعتماد البيولوجيا، والأجسام المضادة الأحادية الكلونة، وعلاجات ترقُّق العظام التي تُدار عن طريق الحقن، وتوفر هذه العلاجات كفاءة معززة للمرضى المعرضين لمخاطر كسور عالية وأولئك الذين لا يستجيبون بشكل كاف للأدوية الفموية. وتفضيل الأطباء المتزايد للعلاجات المستهدفة يدعم الطلب في مختلف بيئات الرعاية المتخصصة. كما أن التحسينات في تركيبات العقاقير القابلة للحقن وبرامج انضمام المرضى تتسارع أكثر من ذلك. ويساهم توسيع نطاق الوصول إلى علاجات داء ترقُّق العظام المتقدمة في الاقتصادات الناشئة في نمو الأسواق. وعلاوة على ذلك، من المتوقع أن يؤدي تزايد الوعي بشأن الوقاية من الكسور إلى تعزيز الطلب على العلاجات الوالدية على مدى السنوات المقبلة.

- بواسطة المستخدمات

وعلى أساس المستعملين النهائيين، تُقسم سوق ما بعد انتهاء الخدمة إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغير ذلك، وتهيمن شريحة المستشفيات على السوق بحصة قدرها 46.28 في المائة في عام 2025 بسبب ارتفاع حجم تشخيص هشاشة العظام، والشروع في العلاج، وإجراءات إدارة الكسر التي تتم داخل المستشفيات. وتوفر المستشفيات الرعاية الشاملة المدعومة بتكنولوجيات تشخيص متقدمة، وأفرقة علاج متعددة التخصصات، وإمكانية الحصول على العلاجات المتخصصة. ويؤدي توافر خدمات تقييم كثافة العظام وبرامج الوقاية من الكسور إلى زيادة تعزيز دورها في إدارة الأمراض. وكثيراً ما يتلقى المرضى الذين يعانون من هشاشة العظام الشديدة والظروف الطبية المعقدة العلاج من خلال مسارات الرعاية القائمة على المستشفيات. وتدعم آليات السداد القوية والاندماج مع الإدارات المتخصصة الاستخدام المستمر. ونتيجة لذلك، تظل المستشفيات القطاع الرئيسي الرئيسي للمستعملين على الصعيد العالمي.

ومن المتوقع أن ينمو قطاع الرعاية المنزلية بمعدل أسرع، حيث بلغ معدل نموه 5.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة تفضيل الرعاية التي تركز على المرضى وإدارة الأمراض الطويلة الأجل خارج مرافق الرعاية الصحية التقليدية. وتؤدي أوجه التقدم في العلاجات الذاتية الإدارة وتكنولوجيات رصد المرضى عن بعد إلى جعل الرعاية المنزلية لترقق العظام في المنزل أكثر جدوى وفعالية. ويتزايد تفضيل المرضى المسنين لخدمات الرعاية المنزلية بسبب الراحة وانخفاض عدد زيارات المستشفيات. كما تعمل نظم الرعاية الصحية على تشجيع نماذج العلاج المنزلية لخفض تكاليف الرعاية الإجمالية. كما أن زيادة الوعي فيما يتعلق بالتقيد بالأدوية والرعاية الوقائية تدعم التوسع في قطاع الرعاية. ومن المتوقع أن يؤدي تزايد اعتماد الحلول الصحية عن بعد والصحة الرقمية إلى زيادة تسريع النمو في هذا القطاع.

- حسب التوزيع

وعلى أساس قناة التوزيع، يقسم سوق ما بعد الولادة إلى صيدليات المستشفيات، والصيدلة الإلكترونية، وصيدليات التجزئة، ويستأثر قطاع صيدليات التجزئة بأكبر حصة في السوق قدرها 48.83 في المائة في عام 2025، يدعمه توافر الأدوية الترقيقية العظمية على نطاق واسع وإمكانية الوصول القوية للمستهلك.() وتعمل صيدليات تجزئة التجزئة بمثابة القناة الرئيسية للصرف لمعالجة ترقق العظام الفموية وإعادة تعبئة الوصفات الطبية الطويلة الأجل، ويمكّن وجودها الجغرافي الواسع المرضى من الحصول على الأدوية على نحو مناسب ومتسق.() وتزيد خدمات المشورة وإدارة الأدوية التي تقودها الصيدليات من تعزيز التقيد بالعلاج.() ويسهم أيضا توافر التركيبات العامة والوصفات المدعومة بسداد التكاليف في الهيمنة القطاعية.() ولا يزال الاندماج القوي داخل شبكات توزيع الرعاية الصحية يدعم قيادة السوق.

ومن المتوقع أن يسجل قطاع الصيدلة على الإنترنت أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 6.2 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة رقمنة خدمات الرعاية الصحية وتزايد تفضيل المستهلكين لخيارات شراء الأدوية المناسبة. وتوفر المنصات الإلكترونية سهولة الوصول إلى علاجات ترقق العظام، وخدمات توصيل الخدمات المنزلية، وهياكل التسعير التنافسية. والواقع أن ارتفاع معدل تغلغل الإنترنت واعتماد الهواتف الذكية يدعمان التوسع في الأسواق المتقدمة والناشئة على حد سواء. ويتزايد استخدام المرضى الذين يديرون الأحوال المزمنة للصيدليات الإلكترونية لتلبية الاحتياجات المتكررة من الوصفات الطبية. كما أن التحسينات التنظيمية ونظم الدفع الرقمية الآمنة تزيد من تعزيز ثقة المستهلك. ومن المتوقع أن يؤدي الاعتماد المتزايد لبرامج الصيدلية الإلكترونية إلى زيادة نمو القطاع بشكل كبير طيلة الفترة المتوقعة.

)أ( تحليل إقليمي

لقد سيطرت أميركا الشمالية على سوق ما بعد الولادة بأكبر حصة من الإيرادات بلغت 39.1% في عام 2025، بدعم من ارتفاع معدلات انتشار ترقق العظام، وارتفاع الإنفاق على الرعاية الصحية، وانتشار برامج الفحص، وسياسات السداد المواتي. كما تستفيد المنطقة من برامج الفحص الواسعة الانتشار لتكهن العظام بالهشاشة، وسياسات السداد المواتية، وارتفاع معدلات اعتماد العلاجات البيولوجية والإيضولوجية المتقدمة. ولا يزال انتشار ترقق العظام بين النساء المسنات، وتزايد انتشار مبادرات الوقاية من الانكسارات، وتوسيع نطاق الوصول إلى خدمات تشخيص كثافة العظام، يدفع الطلب على العلاج. ولا يزال التركيز المتزايد على التشخيص المبكر، ونُهج العلاج الشخصية، وإدارة الأمراض على الأمد البعيد، يعمل على تعزيز مركز القيادة في أميركا الشمالية في السوق العالمية.

الولايات المتحدة الأمريكية: ما بعد سن ما بعد انتهاء الحرب:

الواقع أن سوق الولايات المتحدة لمرحلة ما بعد سن اليأس تشهد نمواً قوياً بسبب ارتفاع معدلات انتشار ترقق العظام بين النساء المسنات، وزيادة الوعي بصحة العظام، وتوسيع نطاق الوصول إلى خيارات العلاج المتقدمة. والواقع أن البنية الأساسية الراسخة للرعاية الصحية في البلاد، إلى جانب تبنيها المتزايد للبيولوجيا والعلاجات الداخلية وبرامج الوقاية من الكسور، تقود الطلب عبر المستشفيات والعيادات المتخصصة وأماكن الرعاية المنزلية. فضلاً عن ذلك فإن التركيز المتزايد على التشخيص المبكر، والفحص الروتيني لكثافة العظام، وإدارة الأمراض الطويلة الأجل يعمل على تسريع تبني العلاج بين مقدمي الرعاية الصحية والسكان المرضى.

أوروبا ما بعد انتهاء الخدمة

لا تزال سوق أوروبا في مرحلة ما بعد ما بعد ما بعد انتهاء الطمث تشكل عاملاً رئيسياً مساهماً في الإيرادات العالمية، مدفوعة بنظم الرعاية الصحية القوية، وزيادة الوعي بالوقاية من احتراق العظام، وارتفاع الطلب على الحلول العلاجية المتقدمة. إن الاستخدام الواسع النطاق لبرامج فحص كثافة العظام، والعلاجات البيولوجية، وأدوات تقييم مخاطر الكسور، يدعم توسع الأسواق في مختلف أنحاء المنطقة. ولا تزال زيادة الاستثمارات في بحوث رعشة العظام، مقترنة بسياسات رد التكاليف المواتية، وسرعة شيخوخة السكان الإناث، تعمل على تعزيز تبني علاجات رعشة العظام في مختلف أنحاء أوروبا.

المملكة المتحدة لبريطانيا العظمى وأيرلندا الشمالية

ويشهد سوق الولايات المتحدة الأمريكية للرفاه بعد فترة ما بعد الولادة نمواً مطرداً، مدعوماً بزيادة الوعي بصحة العظام، وزيادة مبادرات فحص رعشة العظام، وتوسيع نطاق الوصول إلى خيارات العلاج المبتكرة. وتسهم زيادة الاستثمارات في برامج الرعاية الصحية الوقائية والطلب المتزايد على استراتيجيات الوقاية الفعالة من الكسور في نمو السوق. وعلاوة على ذلك، فإن تكامل تكنولوجيات الصحة الرقمية، وحلول رصد المرضى، ومسارات العلاج القائمة على الأدلة يعمل على تحسين كفاءة إدارة الأمراض، وجعل المملكة المتحدة سوقاً رئيسية للرعاية والابتكار في مجال رعشة العظام.

)أ(

الواقع أن سوق ترقيق العظام بعد فترة ما بعد الطمث في ألمانيا آخذة في التوسع بشكل مطرد بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، ووجود صناعة الأدوية القوية، وتزايد اعتماد الجيل المقبل من علاجات ترقق العظام. ويتزايد استخدام مقدمي الرعاية الصحية، وعيادات التخصص، ومؤسسات البحوث لأدوات التشخيص المتقدمة والعلاجات المستهدفة لإدارة هشاشة العظام. كما أن التطورات المستمرة في علم الأحياء، وتكنولوجيات تقييم كثافة العظام، ونهج العلاج الشخصي، إلى جانب تركيز الحكومة القوي على الوقاية من الشيخوخة الصحية والكسر، تدفع نمو السوق في ألمانيا إلى الأمام.

مركز آسيا والمحيط الهادئ

ومن المتوقع أن يشهد سوق ترقق العظام في مرحلة ما بعد الطمث في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بارتفاع العمر المتوقع، وتوسيع فرص الحصول على الرعاية الصحية، وزيادة الوعي بإدارة ترقق العظام في مختلف بلدان مثل الصين والهند واليابان. والواقع أن زيادة الوعي بصحة العظام، والزيادة في تبني خيارات العلاج المتقدمة، وزيادة الطلب على العلاجات الميسورة التكلفة والفعالة، تدعم التوسع في الأسواق الإقليمية. وبالإضافة إلى ذلك، فإن العبء المتزايد لاضطرابات العظام المرتبطة بالعمر والتوسع في البنية الأساسية للرعاية الصحية تعمل على تسريع وتيرة تبني علاج ترقق العظام على مستوى سكان الحضر والريف.

اليابان:

الواقع أن سوق اليابان في مرحلة ما بعد ما بعد الطمث تشهد نمواً ثابتاً بسبب ارتفاع انتشار هشاشة العظام بين النساء المسنات، وزيادة الاستثمارات في الرعاية الصحية، وتوسيع نطاق مبادرات الوقاية من هشاشة العظام. والواقع أن شركات الأدوية، ومقدمي الرعاية الصحية، ومؤسسات البحوث تعتمد بشكل متزايد علاجات متقدمة وتكنولوجيات تشخيصية للوقاية من الكسر وإدارة الأمراض. فضلاً عن ذلك فإن زيادة التكامل بين حلول الرعاية الصحية الرقمية وتركيز البلاد على الشيخوخة الصحية وتحسين نوعية الحياة يساهمان بشكل أكبر في نمو السوق.

)ب(

الواقع أن سوق الصين لرهن العظام في مرحلة ما بعد الطمث ينمو بسرعة، وذلك مدفوعاً بتزايد شيخوخة السكان، والتوسع في البنية الأساسية للرعاية الصحية، وزيادة تركيز الحكومة على الوعي بترقق العظام والتشخيص المبكر. والواقع أن تبني العلاجات البيولوجية والحلول المتقدمة لإدارة صحة العظام في المستشفيات ومراكز الرعاية المتخصصة يعزز الطلب على الأسواق بشكل كبير. فضلاً عن ذلك فإن ارتفاع الاستثمارات في مجال تحديث الرعاية الصحية، وزيادة الوعي فيما يتصل بالوقاية من الانكسارات، والتحسينات السريعة في القدرات التشخيصية، تعمل على جعل الصين واحدة من أسرع الأسواق نمواً لمعالجة هشاشة العظام في مرحلة ما بعد الميمنوبوسول على الصعيد العالمي.

حصة السوق في سوق

وتقود صناعة ترقُّق العظام بعد انتهاء فترة ما بعد الطمث شركات راسخة في المقام الأول، منها:

- Amgen Inc. (الولايات المتحدة)

- إيلي وشركا (الولايات المتحدة الأمريكية)

- شركة Merck & Co. Inc.

- (الولايات المتحدة الأمريكية)

- AppVie Inc. (الولايات المتحدة)

- راديوس صحي، Inc. (الولايات المتحدة)

- فياتريس Inc. (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- التراميكس (المملكة المتحدة)

- UCB (بلجيكا)

- نوفارتس أ. (سويسرا)

- هوفمن - لاروشي المحدودة (سويسرا)

- ساندوز AG (سويسرا)

- شركة باير AG (ألمانيا)

- SAADA Arzneimittttel AG (ألمانيا)

- شركة Dayichi Sankyo Company، المحدودة (اليابان)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- زيدوس لعلوم الحياة المحدودة (الهند)

- Reddddy في مختبري Redddy Paboraties Ltd. (الهند)

التطورات الأخيرة في أسواق ما بعد انتهاء مسيرات ما بعد انتهاء

- وفي تشرين الثاني/نوفمبر 2025، تلقت شركة تيفا للأدوية إذناً بالتسويق من وكالة الأدوية الأوروبية من أجل بونليمسي (Denosumab Biosimila)، وهو مثل حيوي لبروليا، وهو ما أشير إليه بالنسبة للنساء في فترة ما بعد سن اليأس اللاتي يعانين من ترقُّق في العظام معرضات بشدة لخطر الإصابة بالكسر. ومن المتوقع أن تؤدي الموافقة إلى توسيع نطاق حصول المرضى على علاجات فعّالة من حيث التكلفة لترقق العظام عبر أوروبا، مع زيادة المنافسة في سوق علاجات صحة العظام.

- وفي أيار/مايو 2024، أعلنت ساندوز أن المفوضية الأوروبية وافقت على مشروع جوبونتي (Denosumab biosimab biosimilar) لترقق العظام ومؤشرات مرض العظام. وتعزز هذه الموافقة توافر بدائل بيولوجية أقل تكلفة لإدارة ترقق العظام، وتدعم توسيع نطاق الوصول إلى علاجات الوقاية من الكسور للنساء في فترة ما بعد انقطاع الطمث عبر الأسواق الأوروبية.

- في أبريل 2024، أعلنت 16 بيت Inc. أن الولايات المتحدة الأمريكية منحت De Novo ترخيص تسويق لRhoTM، وهي منصة برامجية معتمدة من قبل AI مصممة لتحديد المرضى ذوي الكثافة المعدنية العظمية المنخفضة من الأشعة السينية القياسية. وتهدف هذه التكنولوجيا إلى تحسين فحص ترقق العظام والكشف المبكر، ومساعدة مقدمي الرعاية الصحية على تحديد النساء المعرضات لمخاطر عالية بعد سن اليأس قبل حدوث الكسور.

- وفي نيسان/أبريل 2023، حصلت علوم الحياة في زيدوس على موافقة نهائية من الولايات المتحدة الأمريكية من هيئة تنمية الحراجة على نظام USP (0.014 ملغ/يوم)، الذي أشير إليه للوقاية من هشاشة العظام في فترة ما بعد سن اليأس. وقد وسعت الموافقة نطاق حافظة صحة المرأة في الشركة ووفرت خيارا علاجيا إضافيا قائم على الهرمونات للوقاية من هشاشة العظام بين النساء في فترة ما بعد سن اليأس.

- وفي كانون الأول/ديسمبر 2022، أعلنت مؤسسة راديوس الصحية أن المفوضية الأوروبية وافقت على نظام ELADYNOS (البالالوباراتيد) لعلاج ترقق العظام في النساء بعد سن اليأس المعرضات لخطر الإصابة بكسر متزايد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.