Global Powertrain Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

812.20 Billion

USD

2,554.52 Billion

2024

2032

USD

812.20 Billion

USD

2,554.52 Billion

2024

2032

| 2025 –2032 | |

| USD 812.20 Billion | |

| USD 2,554.52 Billion | |

| % | |

|

تجزئة سوق أنظمة نقل الحركة العالمية، حسب النوع (برمجيات مدفوعة، برمجيات مجانية)، المكون (حلول، خدمات)، الاستخدام النهائي (البث المباشر والإعلام والترفيه)، التطبيق (المستخدمون المحترفون، المستخدمون غير المحترفين)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق توليد القوة

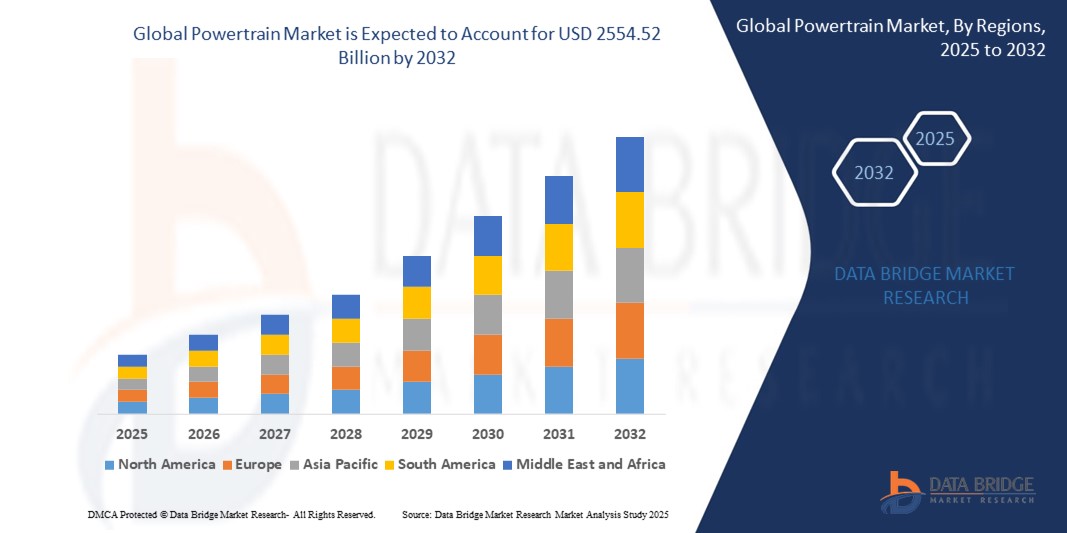

- تم تقييم حجم سوق توليد القوة العالمية بـ 812.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2554.52 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.40٪ خلال الفترة المتوقعة

- يُسهم التوسع السريع لقطاع السيارات، وخاصةً في الأسواق الناشئة مثل منطقة آسيا والمحيط الهادئ، في زيادة الطلب على أنظمة نقل الحركة بشكل ملحوظ. ويُعدّ التوسّع الحضري، وارتفاع الدخل المتاح، وارتفاع معدلات ملكية المركبات من العوامل الرئيسية المساهمة في هذا النمو.

- تُلزم اللوائح العالمية الصارمة للانبعاثات والالتزامات البيئية المصنّعين بتطوير محركات أنظف وأكثر كفاءة. ويعزز الضغط التنظيمي الابتكار في المحركات الهجينة والكهربائية لتقليل البصمة الكربونية للمركبات.

تحليل سوق توليد القوة

- يتبنى مصنعو السيارات الرياضية الفاخرة التوجه نحو السيارات الكهربائية. وتُطلق علامات تجارية مثل بورشه ومازيراتي وأودي طرازات كهربائية عالية الأداء، مثل بورشه تايكان توربو جي تي، لجذب المشترين الأثرياء الباحثين عن تقنيات صديقة للبيئة دون المساومة على الأداء.

- تُشكّل التطورات في تقنيات توليد الطاقة مستقبل التنقل. وتُجسّد منصة جيلي العالمية للهندسة الذكية للطاقة الجديدة (GEA) هذا التوجه من خلال دمج الذكاء الاصطناعي والكهرباء والاتصال الذكي، ودعم أنواع مختلفة من الطاقة، بما في ذلك أنظمة البطاريات الكهربائية والأنظمة الهجينة.

- وتشير هذه الاتجاهات إلى مشهد ديناميكي ومتطور لأنظمة توليد الطاقة، حيث تلعب الكهرباء والابتكار التكنولوجي والاستراتيجيات الإقليمية أدوارًا محورية في تشكيل مستقبل صناعة السيارات.

- تُهيمن منطقة آسيا والمحيط الهادئ على سوق أنظمة نقل الحركة، مستحوذةً على أكبر حصة من الإيرادات، بنسبة 43.06% في عام 2024، وذلك بفضل التحول العالمي نحو الكهربة، بما في ذلك المركبات الهجينة والكهربائية التي تعمل بالبطاريات، والذي يُحدث تحولاً جذرياً في مشهد أنظمة نقل الحركة. ويسعى المستهلكون والحكومات على حد سواء إلى اعتماد بدائل أكثر مراعاةً للبيئة، مما يُسرّع من اعتماد تقنيات أنظمة نقل الحركة الكهربائية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المحركات، نظرًا لارتفاع أسعار الوقود والوعي البيئي اللذين دفعا المستهلكين إلى إعطاء الأولوية للمركبات ذات الكفاءة العالية في استهلاك الوقود. يدفع هذا الطلب شركات صناعة السيارات إلى الاستثمار في تقنيات المحركات المتقدمة التي توفر استهلاكًا أفضل للموارد وانبعاثات أقل.

- يهيمن قطاع المركبات الهجينة والهجينة القابلة للشحن على سوق أنظمة نقل الحركة بحصة سوقية تبلغ 18.3% في عام 2024، مدفوعةً بابتكارات مثل الحقن المباشر للوقود، والشحن التوربيني، وتوقيت الصمامات المتغير، والمواد خفيفة الوزن، وأنظمة إدارة أنظمة نقل الحركة الذكية، والتي تُحسّن الأداء والكفاءة. كما يُحسّن دمج الذكاء الاصطناعي وإنترنت الأشياء من قدرة أنظمة نقل الحركة على التكيف والاستجابة.

نطاق التقرير وتجزئة سوق توليد القوة

|

صفات |

رؤى سوق توليد القوة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق توليد القوة

" الكهرباء والتهجين يدفعان تطور السوق "

- من الاتجاهات الرئيسية والمتسارعة في سوق المحركات العالمية التحول السريع نحو الكهربة والتهجين. يتزايد دمج شركات صناعة السيارات للمحركات الكهربائية والهجينة لتلبية لوائح الانبعاثات الصارمة وطلب المستهلكين على المركبات الصديقة للبيئة. يُحدث هذا التحول تغييرًا جذريًا في المشهد التنافسي، حيث تستثمر كبرى الشركات المصنعة بكثافة في تكنولوجيا البطاريات والمحركات الكهربائية وأنظمة التحكم المتقدمة.

- يُحسّن دمج تقنيات توليد الحركة مع المنصات الرقمية وأنظمة المركبات المتصلة الأداء وراحة المستخدم. وتُدمج أنظمة توليد الحركة الحديثة غالبًا مع أنظمة المعلوماتية عن بُعد، وأنظمة الصيانة التنبؤية، وإدارة الطاقة المدعومة بالذكاء الاصطناعي. وهذا يتيح المراقبة الفورية، والتشخيص عن بُعد، وتحسين استخدام الطاقة، مما يُسهم في تجربة قيادة أكثر سلاسة وذكاءً.

- يطور المصنعون منصات توليد حركة معيارية تستوعب مجموعة متنوعة من أنظمة الدفع، بدءًا من محركات الاحتراق الداخلي وصولًا إلى السيارات الهجينة القابلة للشحن والكهربائية بالكامل. تُمكّن هذه المرونة شركات صناعة السيارات من التكيف بسرعة مع متطلبات السوق المتغيرة والمتطلبات التنظيمية، مع تبسيط الإنتاج وخفض التكاليف.

- تسيطر منطقة آسيا والمحيط الهادئ حاليًا على السوق، بدعم من بحث المستهلكين بشكل متزايد عن المركبات التي توفر ديناميكيات قيادة متفوقة، بما في ذلك التسارع المستجيب وتوصيل الطاقة بسلاسة.

- تبرز منطقة آسيا والمحيط الهادئ باعتبارها أسرع المناطق نمواً بفضل التحالفات بين شركات صناعة السيارات وشركات التكنولوجيا والموردين، مما يعزز تطوير حلول توليد القوة من الجيل التالي، مما يتيح للشركات الاستفادة من الخبرات المشتركة ودخول أسواق جديدة بشكل أكثر فعالية.

ديناميكيات سوق توليد القوة

سائق

"التحول نحو الكهربة وفرض لوائح انبعاثات صارمة"

- تشهد صناعة السيارات العالمية تحولاً كبيراً نحو المحركات الكهربائية - بما في ذلك المركبات الهجينة والمركبات الهجينة القابلة للشحن والمركبات الكهربائية التي تعمل بالبطاريات - مدفوعة بلوائح الانبعاثات الصارمة بشكل متزايد والحوافز الحكومية.

- على سبيل المثال، في أوائل عام 2025، أعلنت شركة فولكس فاجن عن إطلاق منصتها من الجيل التالي لمصفوفة القيادة الكهربائية المعيارية (MEB+)، مما يتيح كفاءة أعلى ونطاقًا ممتدًا لمجموعة سياراتها الكهربائية، استجابة لحظر الاتحاد الأوروبي لعام 2035 على مبيعات المركبات الجديدة بمحركات الاحتراق الداخلي (ICE).

- إن تقنيات توليد القوة المتقدمة، مثل وحدات القيادة الكهربائية المتكاملة وناقلات الحركة عالية الكفاءة، تمكن شركات صناعة السيارات من تلبية الأهداف التنظيمية مع تقديم أداء محسن للسيارة وتكلفة إجمالية أقل للملكية.

- ويعمل هذا الاتجاه على تسريع الاستثمار في البحث والتطوير، فضلاً عن التعاون الاستراتيجي بين الشركات المصنعة للمعدات الأصلية وموردي التكنولوجيا، لتطوير حلول مرنة وقابلة للتطوير لتوليد الطاقة لمختلف قطاعات المركبات.

ضبط النفس/التحدي

" تكاليف التطوير المرتفعة والقيود على البنية التحتية "

- يتطلب تطوير ودمج أنظمة توليد القوة المتقدمة - وخاصة الأنظمة الكهربائية والهجينة - استثمارًا رأسماليًا كبيرًا في البحث والتطوير، وإعادة تجهيز التصنيع، ورفع مهارات القوى العاملة.

- على سبيل المثال، أعلنت شركة فورد موتور عن تباطؤ مؤقت في طرح محركات السيارات الكهربائية بسبب ارتفاع تكاليف المواد الخام للبطاريات والحاجة إلى شراكات جديدة مع الموردين لتأمين المعادن الأساسية.

- تشكل التكلفة الأولية المرتفعة لمحركات الطاقة الكهربائية، إلى جانب البنية التحتية المحدودة للشحن في الأسواق الناشئة، تحديًا أمام التبني الشامل، وخاصة في المناطق الحساسة للتكلفة.

- بالإضافة إلى ذلك، فإن تعقيد دمج تقنيات توليد القوة الجديدة مع منصات المركبات القديمة يمكن أن يؤدي إلى اختناقات فنية، ودورات تطوير أطول، وزيادة مخاطر الضمان، مما قد يؤثر على الربحية والقدرة التنافسية في السوق.

نطاق سوق توليد القوة

يتم تقسيم السوق على أساس نوع السيارة، ونوع محرك السيارة، وفئة السيارة، والمكونات، ونوع مجموعة نقل الحركة، وقنوات المبيعات

- حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم سوق أنظمة نقل الحركة إلى: المركبات الهجينة والهجينة القابلة للشحن، والمركبات الكهربائية التي تعمل بالبطارية، والمركبات الهجينة الخفيفة 48 فولت، والمركبات الكهربائية كاملة الخلية، ومركبات الركاب والمركبات التجارية. يُهيمن قطاع المركبات الهجينة والهجينة القابلة للشحن على أكبر حصة من إيرادات السوق بنسبة 38.3% في عام 2024، مدفوعًا بفرص تطوير أنظمة نقل الحركة وحلول ما بعد البيع المُصممة خصيصًا لتلبية الاحتياجات المحلية.

من المتوقع أن يشهد قطاع المركبات الكهربائية التي تعمل بالبطاريات أسرع معدل نمو بنسبة 16.7٪ من عام 2025 إلى عام 2032، مدفوعًا بالتحالفات بين شركات صناعة السيارات وشركات التكنولوجيا والموردين التي تعزز تطوير حلول توليد القوة من الجيل التالي، مما يتيح للشركات الاستفادة من الخبرة المشتركة ودخول أسواق جديدة بشكل أكثر فعالية.

- حسب نوع قيادة السيارة

بناءً على نوع محرك السيارة، يُقسّم سوق أنظمة نقل الحركة إلى دفع أمامي، ودفع خلفي، ودفع رباعي. وقد استحوذ قطاع الدفع الأمامي على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بظهور هياكل المركبات المعيارية التي تستوعب أنواعًا متعددة من الوقود (مثل البنزين، والهجين، والكهربائي)، مما يوفر لشركات صناعة السيارات مرونةً في التكيف مع المتطلبات التنظيمية والمستهلكة المتغيرة.

من المتوقع أن يشهد قطاع الدفع بالعجلات الخلفية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالمنصات المعيارية والمرنة.

- حسب فئة المركبة

بناءً على فئة المركبة، يُقسّم سوق أنظمة نقل الحركة إلى فئتين: متوسطة السعر، وفاخرة. وقد استحوذت فئة السيارات متوسطة السعر على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعةً بارتفاع الطلب على نواقل الحركة الآلية.

من المتوقع أن يشهد قطاع السلع الفاخرة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتركيز على خفض التكاليف وقابلية التوسع.

- حسب المكون

بناءً على المكونات، يُقسّم سوق أنظمة نقل الحركة إلى: البطاريات، ووحدات التحكم الإلكترونية للطاقة، والمحركات/المولدات، والمحولات، وناقلات الحركة، والشاحن المدمج، ووحدات قيادة المركبات الكهربائية، ونماذج توزيع طاقة المركبات الكهربائية، والأنظمة الحرارية للمركبات الكهربائية. استحوذ قطاع البطاريات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعةً بابتكارات مثل الحقن المباشر، والشحن التوربيني، وتوقيت الصمامات المتغير، والمواد خفيفة الوزن، وأنظمة إدارة أنظمة نقل الحركة الذكية، مما يُحسّن الأداء والكفاءة. كما يُحسّن دمج الذكاء الاصطناعي وإنترنت الأشياء من قدرة أنظمة نقل الحركة على التكيف والاستجابة.

من المتوقع أن يشهد قطاع وحدات التحكم الإلكترونية في الطاقة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتحول العالمي نحو الكهرباء، بما في ذلك المركبات الهجينة والكهربائية التي تعمل بالبطاريات، والذي يُحدث تحولًا جذريًا في مشهد أنظمة نقل الحركة. ويسعى المستهلكون والحكومات على حد سواء إلى بدائل أكثر مراعاةً للبيئة، مما يُسرّع من اعتماد تقنيات أنظمة نقل الحركة الكهربائية.

- حسب نوع مجموعة نقل الحركة

بناءً على نوع نظام نقل الحركة، يُقسّم سوق أنظمة نقل الحركة إلى أنظمة نقل حركة للسيارات الكهربائية (BEV)، وأنظمة نقل حركة للسيارات الهجينة الخفيفة (MHEV)، وأنظمة نقل حركة هجينة متسلسلة، وأنظمة نقل حركة هجينة متوازية، وأنظمة نقل حركة هجينة متسلسلة ومتوازية. وقد استحوذ قطاع أنظمة نقل الحركة للسيارات الكهربائية (BEV) على أكبر حصة من إيرادات السوق في عام 2024، مدفوعةً بارتفاع أسعار الوقود والوعي البيئي، مما دفع المستهلكين إلى إعطاء الأولوية للسيارات ذات كفاءة الوقود العالية. يدفع هذا الطلب شركات صناعة السيارات إلى الاستثمار في تقنيات نقل الحركة المتقدمة التي توفر استهلاكًا أفضل للوقود وانبعاثات أقل.

من المتوقع أن يشهد قطاع نقل الحركة في السيارات الهجينة الخفيفة (MHEV) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بابتكارات مثل الحقن المباشر للوقود، والشحن التوربيني، وتوقيت الصمامات المتغير، والمواد خفيفة الوزن، وأنظمة إدارة نقل الحركة الذكية، التي تُحسّن الأداء والكفاءة. كما يُحسّن دمج الذكاء الاصطناعي وإنترنت الأشياء من قدرة نقل الحركة على التكيف والاستجابة.

- حسب قنوات المبيعات

بناءً على قنوات البيع، يُقسّم سوق أنظمة نقل الحركة إلى قسمين: قسم تصنيع المعدات الأصلية (OEM) وقسم ما بعد البيع. وقد استحوذ هذا القطاع على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بسياسات حكومية عديدة تُقدّم إعانات وإعفاءات ضريبية وحوافز لتطوير وشراء المركبات منخفضة الانبعاثات والمركبات الكهربائية. تُشجّع هذه السياسات المصنّعين على تسريع التحوّل إلى أنظمة نقل حركة متطورة.

من المتوقع أن يشهد قطاع ما بعد البيع أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد إقبال المستهلكين على المركبات التي توفر ديناميكيات قيادة فائقة، بما في ذلك تسارع سريع الاستجابة وتوزيع سلس للطاقة. وهذا يدفع المصنّعين إلى تطوير أنظمة نقل حركة توازن بين الأداء والكفاءة.

تحليل إقليمي لسوق توليد القوة

- تهيمن منطقة آسيا والمحيط الهادئ على سوق توليد القوة بأكبر حصة من الإيرادات بنسبة 43.06% في عام 2024، مدفوعة بالتوسع في الأسواق الناشئة.

- تُلزم اللوائح العالمية الصارمة للانبعاثات والالتزامات البيئية المصنّعين بتطوير محركات أنظف وأكثر كفاءة. ويعزز الضغط التنظيمي الابتكار في المحركات الهجينة والكهربائية لتقليل البصمة الكربونية للمركبات.

- يُحدث التحول العالمي نحو الكهربة، بما في ذلك المركبات الهجينة والكهربائية التي تعمل بالبطاريات، تحولاً جذرياً في مشهد أنظمة نقل الحركة. ويسعى المستهلكون والحكومات على حد سواء إلى اعتماد بدائل أكثر مراعاةً للبيئة، مما يُسرّع من اعتماد تقنيات أنظمة نقل الحركة الكهربائية.

نظرة عامة على سوق المحركات في الصين

استحوذت سوق توليد الطاقة في الصين على أكبر حصة من الإيرادات بنسبة 59% في عام 2024 ضمن منطقة آسيا والمحيط الهادئ، مدعومة بمبادرات خفض الانبعاثات.

نظرة عامة على سوق المحركات في أوروبا

يُحدث التحول العالمي نحو الكهربة، بما في ذلك المركبات الهجينة والكهربائية التي تعمل بالبطاريات، تحولاً جذرياً في مشهد أنظمة نقل الحركة. ويسعى المستهلكون والحكومات على حد سواء إلى اعتماد بدائل أكثر مراعاةً للبيئة، مما يُسرّع من اعتماد تقنيات أنظمة نقل الحركة الكهربائية، مما يُحفّز نمو السوق في أوروبا.

نظرة عامة على سوق أنظمة نقل الحركة في المملكة المتحدة

من المتوقع أن ينمو سوق المحركات في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بابتكارات مثل الحقن المباشر، والشحن التوربيني، وتوقيت الصمامات المتغير، والمواد خفيفة الوزن، وأنظمة إدارة المحركات الذكية، التي تُحسّن الأداء والكفاءة. كما يُحسّن دمج الذكاء الاصطناعي وإنترنت الأشياء من قدرة المحركات على التكيف والاستجابة.

نظرة عامة على سوق المحركات في ألمانيا

من المتوقع أن يشهد سوق أنظمة نقل الحركة في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتقديم العديد من الحكومات إعانات وإعفاءات ضريبية وحوافز لتطوير وشراء المركبات منخفضة الانبعاثات والمركبات الكهربائية. تُشجع هذه السياسات المصنّعين على تسريع عملية الانتقال إلى أنظمة نقل الحركة المتقدمة.

نظرة عامة على سوق أنظمة نقل الحركة في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق أنظمة نقل الحركة في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 17% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد إقبال المستهلكين على المركبات التي توفر ديناميكيات قيادة فائقة، بما في ذلك تسارع سريع الاستجابة وتوزيع سلس للقوة. وهذا يدفع المصنّعين إلى تطوير أنظمة نقل حركة توازن بين الأداء والكفاءة.

نظرة عامة على سوق المحركات في اليابان

تكتسب سوق توليد القوة في اليابان زخمًا بفضل التحالفات الاستراتيجية بين شركات صناعة السيارات وشركات التكنولوجيا والموردين التي تعزز تطوير حلول توليد القوة من الجيل التالي، مما يتيح للشركات الاستفادة من الخبرات المشتركة ودخول أسواق جديدة بشكل أكثر فعالية.

نظرة ثاقبة على سوق المحركات في الولايات المتحدة

استحوذ سوق توليد القوة في الولايات المتحدة على أكبر حصة من إيرادات السوق في أمريكا الشمالية في عام 2024، مدفوعًا بارتفاع هياكل المركبات المعيارية التي يمكنها استيعاب أنواع متعددة من الوقود (على سبيل المثال، البنزين، الهجين، والكهربائي) مما يوفر لشركات صناعة السيارات المرونة للتكيف مع الطلب التنظيمي والاستهلاكي المتغير.

حصة سوق توليد القوة

إن سوق توليد القوة يقوده في المقام الأول شركات راسخة، بما في ذلك:

- شركة هيتاشي أستيمو المحدودة (الولايات المتحدة)

- شركة ماجنا الدولية (كندا)

- شركة روبرت بوش المحدودة (ألمانيا)،

- شركة كونتيننتال إيه جي (ألمانيا)

- شركة كومينز (الولايات المتحدة)

- شركة بورغوارنر (الولايات المتحدة)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة دينسو (اليابان)

- شركة دانا TM4 المحدودة (كندا)

- فاليو (فرنسا)

- شركة ميتسوبيشي إلكتريك (اليابان)

- أكا (بلجيكا)

- ريكاردو (المملكة المتحدة)،

- شركة FEV Europe GmbH (ألمانيا)

- شركة ATESTEO GmbH & Co. KG (ألمانيا)

- شركة هوريبا المحدودة (اليابان)

- Applus+ (إسبانيا)

- مجموعة إنترتك بي إل سي (المملكة المتحدة)

- IAV (ألمانيا)،

أحدث التطورات في سوق توليد القوة العالمية

- في مارس 2024، افتتحت شركة كامينز منشأة جديدة لاختبار أنظمة نقل الحركة في دارلينجتون، المملكة المتحدة، مما عزز قدراتها على اختبار أنظمة نقل الحركة المتقدمة التي تعمل بالديزل والغاز الطبيعي والهيدروجين والبطاريات الكهربائية. تدعم هذه المنشأة تطوير حلول طاقة أنظف، بما يتماشى مع استراتيجية كامينز "الوجهة صفر™".

- في فبراير 2024، كشفت شركة Cummins في معرض IAA Transportation 2024 عن مفهوم نظام نقل الحركة المتكامل الذي يتميز بمنصات محرك HELM™ الخاصة بها، مما يوضح خيارات نظام نقل الحركة المتقدمة التي تعمل بالديزل والديزل الهجين والهيدروجين الخالي من الكربون.

- في سبتمبر 2024، طرحت ماجنا نظام eDrive من الجيل الجديد بجهد 800 فولت في معرض الإلكترونيات الاستهلاكية 2024، موفرةً كفاءةً مُحسّنةً، ونسبة قوة إلى وزن، وكثافة عزم دوران مُحسّنة. يتميز النظام بقدرة فريدة على الدوران بزاوية 90 درجة حول محور القيادة، مما يُعزز مرونة التكامل.

- في يوليو 2024، وسعت شركة ماجنا شراكتها الابتكارية طويلة الأمد مع مرسيدس بنز، بما في ذلك إنتاج نظام الدفع الكهربائي eDS Duo للطراز الكهربائي الجديد كليًا لسيارة الدفع الرباعي الشهيرة من مرسيدس بنز.

- في يناير 2024، وخلال معرض IAA للنقل 2024، أعلنت شركة بوش عن إعادة تنظيم أعمالها في مجال المركبات التجارية ضمن قطاع التنقل، مع التركيز على تنوع المحركات والحياد التكنولوجي. ويهدف هذا الهيكل الجديد إلى تجميع الكفاءات في مجال الشاحنات وتطبيقات الطرق الوعرة، مما يعزز الكفاءة والسلامة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.