Global Primary Antibodies Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

45.78 Billion

USD

82.87 Billion

2025

2033

USD

45.78 Billion

USD

82.87 Billion

2025

2033

| 2026 –2033 | |

| USD 45.78 Billion | |

| USD 82.87 Billion | |

| % | |

|

Global Primary Antibodies Market Segmentation, By Type (Monoclonal Antibodies, Polyclonal Antibodies), Technology (Immunohistochemistry, Immunofluorescence, Western Blotting, Flow Cytometry, Immunoprecipitation, ELISA, and Other Technologies), Source (Mouse, Rabbit, Goat, and Other Sources), Research Area (Infectious Diseases, Immunology, Oncology, Stem Cells, Neurobiology, and Others), Application (Proteomics, Drug Development, and Genomics), End User (Pharmaceutical and Biotechnological Companies, Academic and Research Institutes, and Contract Research Organizations) - Industry Trends and Forecast to 2033

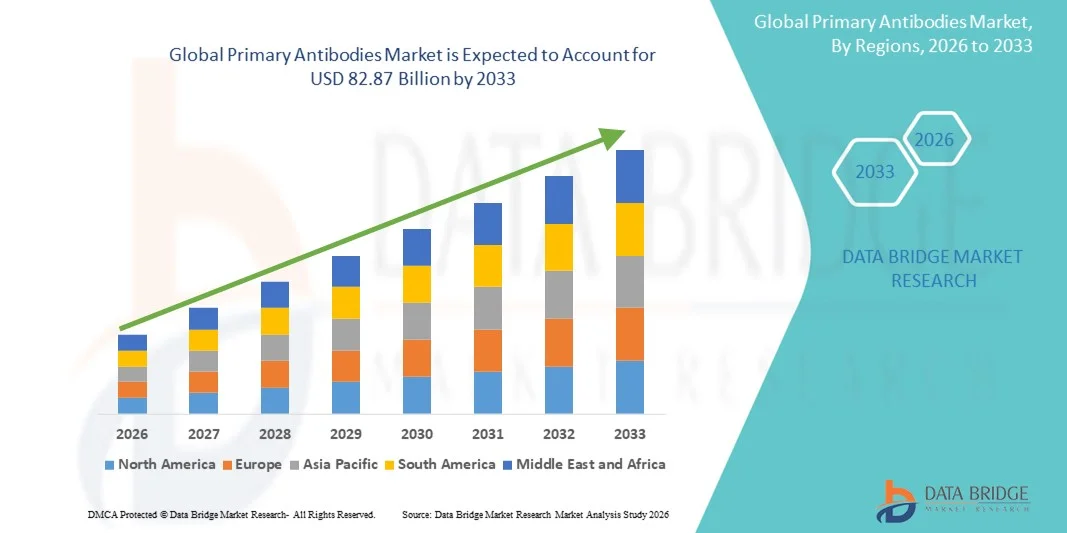

Primary Antibodies Market Size

- The global primary antibodies market size was valued at USD 45.78 billion in 2025 and is expected to reach USD 82.87 billion by 2033, at a CAGR of 7.70% during the forecast period

- The market growth is largely fueled by the growing adoption and technological progress within life sciences research, biotechnology, and clinical diagnostics, leading to increased utilization of advanced immunoassay and protein analysis techniques across academic, pharmaceutical, and clinical laboratory settings

- Furthermore, rising demand for highly specific, reliable, and reproducible research tools is establishing primary antibodies as essential components of modern molecular and cellular analysis workflows. These converging factors are accelerating the uptake of Primary Antibodies solutions, thereby significantly boosting the industry’s growth

Primary Antibodies Market Analysis

- Primary antibodies, which bind specifically to target antigens, are increasingly vital components of modern life sciences research and clinical diagnostics across academic, pharmaceutical, and biotechnology settings due to their critical role in protein detection, quantification, and functional analysis techniques such as Western blotting, immunohistochemistry, and flow cytometry

- The escalating demand for primary antibodies is primarily fueled by the widespread adoption of proteomics research, rising prevalence of chronic and infectious diseases, and growing investments in drug discovery, biomarker identification, and personalized medicine

- North America dominated the primary antibodies market, accounting for approximately 41.22% of the global revenue share in 2025. This dominance is supported by strong funding for biomedical research, a well-established pharmaceutical and biotechnology ecosystem, and high adoption of advanced research tools across academic institutes, CROs, and diagnostic laboratories in the U.S. and Canada

- Asia-Pacific is expected to be the fastest-growing region in the primary antibodies market during the forecast period, registering an estimated CAGR Growth is driven by expanding biotechnology research, increasing government support for life sciences, rising healthcare expenditure, and rapid growth of pharmaceutical R&D activities in countries such as China, India, and South Korea

- The monoclonal antibodies segment dominated the largest market revenue share of 58.4% in 2025, driven primarily by their exceptional specificity and reproducibility, which are critical for both diagnostic and therapeutic applications

Report Scope and Primary Antibodies Market Segmentation

|

Attributes |

Primary Antibodies Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

• Thermo Fisher Scientific (U.S.) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Primary Antibodies Market Trends

Rising Demand for Target-Specific and High-Affinity Antibodies

- A significant and accelerating trend in the global primary antibodies market is the increasing demand for highly specific, high-affinity antibodies to support advanced research in proteomics, oncology, neuroscience, and immunology. Researchers are prioritizing antibodies that deliver high reproducibility and minimal cross-reactivity to ensure reliable experimental outcomes

- For instance, companies such as Abcam and Cell Signaling Technology continue to expand their portfolios of recombinant primary antibodies designed for improved consistency and lot-to-lot reproducibility, addressing long-standing concerns associated with traditional polyclonal antibodies

- The shift toward recombinant and monoclonal primary antibodies is gaining momentum as laboratories seek standardized reagents suitable for high-throughput and translational research applications. These antibodies provide greater specificity, making them ideal for techniques such as western blotting, immunohistochemistry, and flow cytometry

- Advancements in antibody engineering and validation protocols are further supporting this trend by enabling better performance across multiple applications

- The growing focus on biomarker discovery and precision medicine is also increasing reliance on well-characterized primary antibodies

- As research complexity increases, demand for application-validated and disease-specific antibodies continues to rise, reinforcing this trend across academic, pharmaceutical, and clinical research settings

Primary Antibodies Market Dynamics

Driver

Expanding Life Sciences Research and Biopharmaceutical R&D Activities

- The rapid expansion of life sciences research, coupled with increasing investments in biopharmaceutical R&D, is a key driver accelerating demand for primary antibodies globally

- For instance, in March 2024, Thermo Fisher Scientific expanded its antibody portfolio to support oncology and cell signaling research, reflecting growing industry focus on targeted therapeutic development and translational research

- Primary antibodies play a critical role in protein detection, pathway analysis, and disease mechanism studies, making them indispensable tools in drug discovery and development pipelines. The rising prevalence of chronic diseases such as cancer, autoimmune disorders, and neurological conditions is driving research efforts that heavily depend on antibody-based assays

- Increased government and private funding for biomedical research further supports sustained market growth. Pharmaceutical and biotechnology companies increasingly rely on primary antibodies for preclinical validation and biomarker identification

- The expansion of research infrastructure in emerging economies also contributes to higher adoption rates. Together, these factors are significantly boosting demand for primary antibodies across research and clinical applications

Restraint/Challenge

High Costs and Reproducibility Concerns Associated with Antibodies

- One of the major challenges restraining the growth of the Primary Antibodies market is the high cost associated with premium, well-validated antibodies, particularly recombinant and monoclonal variants

- For instance, researchers have reported reproducibility issues with poorly characterized antibodies, leading to experimental failures and increased research costs, which can discourage adoption among budget-constrained laboratories

- Lot-to-lot variability in polyclonal antibodies remains a concern, impacting experimental consistency and data reliability

- Smaller academic laboratories and research institutes often face budget limitations that restrict access to high-quality antibodies

- The lack of universal validation standards across suppliers further complicates purchasing decisions for end users

- In addition, improper antibody selection or application mismatch can lead to inaccurate results, increasing skepticism among researchers

- Addressing these challenges through better validation practices, transparent data sharing, and cost-effective recombinant antibody production will be critical for sustained market growth

Primary Antibodies Market Scope

The market is segmented on the basis of type, technology, source, research area, application, and end user.

- By Type

استنادًا إلى النوع، يُقسّم سوق الأجسام المضادة الأولية إلى أجسام مضادة وحيدة النسيلة وأجسام مضادة متعددة النسائل. استحوذت الأجسام المضادة وحيدة النسيلة على الحصة الأكبر من إيرادات السوق بنسبة 58.4% في عام 2025، مدفوعةً بشكل أساسي بدقتها العالية وقابليتها للتكرار، وهما عاملان حاسمان في التطبيقات التشخيصية والعلاجية على حد سواء. تُستخدم هذه الأجسام المضادة على نطاق واسع في أبحاث السرطان، وعلم المناعة، ودراسات الأمراض المعدية، إذ توفر ارتباطًا ثابتًا بمحدد مستضدي واحد، مما يضمن الكشف والقياس الكمي الدقيقين في التحليلات عالية الإنتاجية. تُشكّل الأجسام المضادة وحيدة النسيلة أساسًا للعديد من التحليلات المناعية، والعلاجات الموجهة، والتحقق من صحة المؤشرات الحيوية، مما يُعزز هيمنتها. بالإضافة إلى ذلك، ساهم التقدم في تقنيات إعادة التركيب وتطوير الخلايا الهجينة في تحسين الإنتاجية والنقاء والفعالية من حيث التكلفة، مما يجعلها جذابة للغاية للمؤسسات الصيدلانية والأكاديمية. يواصل كبار المصنّعين، بما في ذلك Thermo Fisher Scientific وAbcam وCell Signaling Technology، توسيع محافظهم من الأجسام المضادة وحيدة النسيلة، مما يضمن توافرها على نطاق واسع في تطبيقات بحثية متعددة. كما يستفيد هذا القطاع من القبول التنظيمي في التجارب السريرية، مما يُشجع على اعتماده على نطاق واسع. تتعزز هيمنتها بشكل أكبر بفضل الطلب المتزايد على الطب الدقيق، والتشخيص الشخصي، واختبارات الفحص عالية الإنتاجية في كل من الأسواق المتقدمة والناشئة. كما تُمكّن الأجسام المضادة وحيدة النسيلة من الحصول على نتائج تجريبية قابلة للتكرار، وهو أمر بالغ الأهمية للنشر والتحقق من صحة براءات الاختراع، مما يُرسخ ريادتها في السوق. وبشكل عام، فإن خط إنتاج هذا القطاع القوي، ونطاق تطبيقاته الواسع، والتحسينات التكنولوجية التي يشهدها، تُحافظ على حصته السوقية الكبيرة.

من المتوقع أن يشهد قطاع الأجسام المضادة متعددة النسائل أسرع معدل نمو سنوي مركب بنسبة 9.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بفعاليتها من حيث التكلفة، وسهولة إنتاجها، وقدرتها على التعرف على العديد من الحواتم، وهو ما يُعد ميزةً في التطبيقات التي تتطلب تغطية واسعة للمستضدات. تُستخدم الأجسام المضادة متعددة النسائل بشكل متكرر في الترسيب المناعي، والكشف عن البروتينات، وفحوصات الفرز الأولية في كل من البحوث الأكاديمية والصناعية. ويُسهم تزايد استخدامها في الأسواق الناشئة ومختبرات الأبحاث الصغيرة في تسريع نمو السوق، حيث تُعطي هذه المؤسسات الأولوية غالبًا للحلول متعددة الاستخدامات وبأسعار معقولة. بالإضافة إلى ذلك، تُعزز الأجسام المضادة متعددة النسائل المُنقّاة بالتقارب ومزيج الأجسام المضادة الحساسية والنوعية، مما يزيد الطلب عليها في الدراسات البحثية المعقدة. كما يدعم هذا القطاع الاهتمام المتزايد بأبحاث الأمراض المعدية، ودراسات علم المناعة، وفحص الأدوية في مراحله المبكرة. ويركز المصنّعون أيضًا على تحسين الجودة وبروتوكولات التحقق من صحة الأجسام المضادة متعددة النسائل، مما يزيد من موثوقيتها وجاذبيتها. يُسهم توفر مجموعات الأدوات الجاهزة للاستخدام والأجسام المضادة متعددة النسائل المُعتمدة مسبقًا في توفير الوقت والتكاليف للمختبرات، مما يُعزز اعتمادها. كما يُتيح تزايد استخدامها في أبحاث الخلايا الجذعية، وعلم الأحياء العصبية، والطب الانتقالي فرص نمو إضافية. علاوة على ذلك، من المتوقع أن تُساهم الاستثمارات المتزايدة في شركات التكنولوجيا الحيوية الناشئة ومنظمات البحث التعاقدية في تسريع الطلب. إن تنوع استخدامات هذا النوع من الأجسام المضادة في الكشف عن مستضدات متنوعة في سياقات بحثية متعددة يجعله الأسرع نموًا في سوق الأجسام المضادة الأولية العالمية.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى الكيمياء النسيجية المناعية (IHC)، والتألق المناعي (IF)، والتلطيخ الغربي، وقياس التدفق الخلوي، والترسيب المناعي، واختبار الإليزا، وتقنيات أخرى. هيمنت تقنية الإليزا على السوق بحصة إيرادات بلغت 35.6% في عام 2025، نظرًا لحساسيتها العالية، وقدراتها الكمية، وتطبيقاتها في كلٍ من البحث والتشخيص. تُستخدم اختبارات الإليزا على نطاق واسع للكشف عن المؤشرات الحيوية للأمراض، ومراقبة العلاج، وتطوير اللقاحات. ويتعزز هيمنة هذا القطاع من خلال اعتماده في المختبرات الصيدلانية والسريرية لإجراء تحليلات عالية الإنتاجية. تتميز منصات الإليزا بفعاليتها من حيث التكلفة، وتعدد استخداماتها، وتوافقها مع الأجسام المضادة وحيدة النسيلة ومتعددة النسائل، مما يُسهم في انتشار استخدامها. كما أن توفر مجموعات الإليزا المغلفة مسبقًا، وخيارات التشغيل الآلي، والبروتوكولات المعتمدة، يُحسّن الكفاءة ويُقلل من الأخطاء البشرية، مما يُعزز اعتمادها في مختلف المجالات البحثية. ويستفيد هذا القطاع من الطلب المتزايد على علم البروتينات، وأبحاث الأمراض المعدية، ودراسات الأورام. علاوة على ذلك، يُستخدم اختبار ELISA على نطاق واسع في الأسواق المتقدمة والناشئة على حد سواء، وذلك بفضل موثوقيته وقابليته للتكرار. وتُعزز التحسينات التكنولوجية المستمرة، بما في ذلك تقنيات الكشف المُحسّنة وخيارات التحليل المتعدد، ريادة هذا الاختبار في السوق. ويعمل الموردون الرئيسيون على توسيع نطاق مجموعات اختبار ELISA لتشمل مؤشرات حيوية جديدة، مما يدعم النمو المستدام. ويضمن القبول الواسع النطاق لاختبار ELISA في القطاعات الأكاديمية والصيدلانية والتشخيصية مكانته الرائدة في قطاع التكنولوجيا.

من المتوقع أن يشهد قطاع قياس التدفق الخلوي أسرع معدل نمو سنوي مركب بنسبة 10.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بقدرته على توفير تحليل عالي الدقة لتجمعات الخلايا، والتعبير البروتيني، والتحليل المناعي. ويتزايد استخدام قياس التدفق الخلوي في علم المناعة، وأبحاث الخلايا الجذعية، وعلم الأورام، واكتشاف الأدوية. وتتيح هذه التقنية التحليل متعدد المعايير، والحصول السريع على البيانات، والتكامل مع المنصات الآلية، مما يعزز الإنتاجية التجريبية. ويساهم تزايد اعتمادها في معاهد البحوث، وشركات الأدوية الحيوية، ومختبرات التشخيص السريري في هذا النمو. بالإضافة إلى ذلك، يعزز التوسع في دراسات الطب الشخصي والعلاج المناعي الطلب على تقنيات تحليل الخلايا المتقدمة. ويستفيد هذا القطاع من الابتكارات التكنولوجية، مثل قياس التدفق الخلوي الطيفي، الذي يسمح بالتنميط الظاهري المفصل وفهم أعمق للتغاير الخلوي. كما أن تزايد الاستثمارات في البنية التحتية للمختبرات، لا سيما في الأسواق الناشئة، يزيد من اعتمادها. وتساهم القدرة على الجمع بين قياس التدفق الخلوي والأجسام المضادة وحيدة النسيلة للكشف عالي التخصص في زيادة شعبيته. إن الطلب المتزايد على البيانات الموحدة والقابلة للتكرار والكمية في البحوث الطبية الحيوية يضمن استمرار هذا القطاع التكنولوجي في النمو السريع خلال فترة التوقعات.

- حسب المصدر

استنادًا إلى المصدر، يُقسّم السوق إلى فئران، وأرانب، وماعز، ومصادر أخرى. استحوذت الأجسام المضادة المشتقة من الفئران على الحصة السوقية الأكبر بنسبة 44.5% في عام 2025، مدفوعةً بالاستخدام الواسع النطاق للأجسام المضادة وحيدة النسيلة للفئران في التشخيص، والبحوث، والعلاجات. تتميز الأجسام المضادة للفئران بتوحيدها العالي، وقابليتها للتكرار، وملاءمتها لإنتاج الخلايا الهجينة، مما يجعلها مثالية للتطبيقات السريرية. تُستخدم هذه الأجسام المضادة على نطاق واسع في المقايسات المناعية، وقياس التدفق الخلوي، ومقايسة الامتصاص المناعي المرتبط بالإنزيم (ELISA)، والكيمياء المناعية النسيجية. كما يتميز هذا القطاع بتوافره الواسع، وبروتوكولاته المُعتمدة، وتوافقه مع الأنظمة الآلية في المختبرات. تواصل الشركات الرائدة ابتكار أجسام مضادة للفئران تتميز بخصوصية عالية وتفاعلات متقاطعة مُخفّضة، مما يزيد من اعتمادها. يُعزز استخدامها في أبحاث الأورام، واكتشاف المؤشرات الحيوية، ودراسات الأمراض المعدية، هيمنتها على السوق. كما تُفضّل الأجسام المضادة للفئران لإنتاج أجسام مضادة مُؤنسنة، مما يُعزز إمكاناتها العلاجية. يضمن التركيز البحثي الأكاديمي والصيدلاني القوي على تطوير الأجسام المضادة وحيدة النسيلة استمرار ريادة هذا المصدر. بشكل عام، تظل الأجسام المضادة المشتقة من الفئران المصدر الأكثر موثوقية والأكثر استخداماً على نطاق واسع عالمياً.

من المتوقع أن يشهد قطاع الأجسام المضادة المشتقة من الأرانب أسرع معدل نمو سنوي مركب بنسبة 9.5% خلال الفترة من 2026 إلى 2033، وذلك بفضل تقاربها الفائق، وقدرتها على التعرف على نطاق واسع من الحواتم، وملاءمتها لإنتاج الأجسام المضادة متعددة النسائل. تتميز الأجسام المضادة للأرانب بحساسيتها العالية، وتُستخدم على نطاق واسع في تقنيات مثل لطخة ويسترن، والتألق المناعي، واختبار الإليزا، والكيمياء النسيجية المناعية. كما أن قدرتها على التكيف مع البروتينات المعقدة والتعديلات ما بعد الترجمة تدعم تطبيقات بحثية واسعة النطاق، بما في ذلك علم البروتينات، ودراسات السرطان، وتطوير الأدوية. ويستفيد هذا القطاع أيضًا من تزايد استخدامه في الأسواق الناشئة بفضل انخفاض تكلفته وتوفر الأجسام المضادة المُعتمدة مسبقًا. ويُسهم تزايد اعتماد شركات الأدوية، ومنظمات البحوث التعاقدية، والمؤسسات الأكاديمية في تسريع النمو. كما أن تقارب الأجسام المضادة للأرانب العالي وتعدد استخداماتها في الاختبارات المتعددة يعززان من سرعة انتشارها. بالإضافة إلى ذلك، تُحسّن تقنيات التحصين والتنقية المُطوّرة من موثوقيتها، مما يجذب المزيد من المستخدمين النهائيين. كما يدعم البحث المستمر في الأمراض المعدية، وعلم الأحياء العصبية، وعلم الخلايا الجذعية، توسع السوق. إن تنوع وحساسية قطاع الأرانب تجعله المصدر الأسرع نمواً في سوق الأجسام المضادة الأولية العالمية.

- حسب مجال البحث

استنادًا إلى مجال البحث، يُقسّم السوق إلى الأمراض المعدية، وعلم المناعة، والأورام، والخلايا الجذعية، وعلم الأعصاب، وغيرها. استحوذ قطاع الأورام على الحصة الأكبر من الإيرادات بنسبة 36.7% في عام 2025، مدفوعًا بارتفاع معدل انتشار السرطان، وزيادة التمويل المخصص لأبحاث الأورام، والاستخدام المكثف للأجسام المضادة في اكتشاف المؤشرات الحيوية، والتشخيص، والدراسات العلاجية. تلعب الأجسام المضادة دورًا محوريًا في فهم بيولوجيا الأورام، وتحليل نقاط التفتيش المناعية، وتطوير الطب الشخصي. تعتمد المؤسسات الأكاديمية والصيدلانية بشكل كبير على الأجسام المضادة وحيدة النسيلة ومتعددة النسائل لتحديد أهداف جديدة وتطوير علاجات موجهة. ويتعزز هذا الهيمنة من خلال التوسع في استخدام الأجسام المضادة المرتبطة بالأدوية، والعلاجات المناعية، واختبارات الفحص عالية الإنتاجية في أبحاث السرطان. تُسهم الابتكارات التكنولوجية المستمرة في وسم الأجسام المضادة، والاختبارات المتعددة، والتصوير في تعزيز موثوقية وقابلية تكرار دراسات الأورام. كما يُعزز تزايد التجارب السريرية والتعاون بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية هذا القطاع. يضمن الطلب المرتفع على تحليل البروتينات، والكيمياء المناعية النسيجية، والتحقق من صحة المؤشرات الحيوية، استمرار هيمنة تطبيقات أبحاث الأورام في السوق العالمية.

من المتوقع أن يشهد قطاع أبحاث الخلايا الجذعية أسرع معدل نمو سنوي مركب بنسبة 10.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالاهتمام المتزايد بالطب التجديدي وهندسة الأنسجة وتطوير العلاج الخلوي. تُعد الأجسام المضادة أساسية لتحديد الخلايا الجذعية ومراقبة تمايزها وضمان جودتها في الدراسات المختبرية والسريرية. ويساهم ارتفاع استثمارات المؤسسات الأكاديمية وشركات الأدوية في أبحاث الخلايا الجذعية في تسريع تبني هذه التقنيات. ويستفيد القطاع من التطورات التكنولوجية في تتبع الخلايا باستخدام الأجسام المضادة، وقياس التدفق الخلوي، والتصوير عالي المحتوى. كما يدعم النمو المتزايد التعاون في مشاريع الطب التجديدي والطلب المتنامي على دراسات الخلايا الجذعية متعددة القدرات. وتساهم مرونة الأجسام المضادة في تحديد المؤشرات الخلوية ومراقبة مسارات التمايز في توسع القطاع. وتُتيح خطوط إنتاج العلاج بالخلايا الجذعية ومبادرات البحوث الانتقالية في الأسواق الناشئة فرصًا إضافية. ويعزز التمويل المستمر والدعم السياسي في مجال الطب التجديدي النمو السريع لهذا المجال البحثي.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى علم البروتينات، وتطوير الأدوية، وعلم الجينوم، وتطبيقات أخرى. وقد استحوذ قطاع تطوير الأدوية على الحصة الأكبر من إيرادات السوق بنسبة 40.3% في عام 2025، وذلك بفضل الاستخدام الواسع للأجسام المضادة في الدراسات قبل السريرية والسريرية، والتحقق من صحة الأهداف، واكتشاف العلاجات، وتحليل الحرائك الدوائية. تُمكّن الأجسام المضادة من تحديد المؤشرات الحيوية، ومسارات الأمراض، واستجابات العلاج، مما يجعلها أساسية في خطوط إنتاج المستحضرات الصيدلانية الحيوية. ويتعزز هيمنة هذا القطاع من خلال زيادة الإنفاق على البحث والتطوير في شركات الأدوية والتكنولوجيا الحيوية، لا سيما في مجالات الأورام، والأمراض المعدية، وعلم المناعة. كما تُعزز تطبيقات ELISA، وWestern blotting، وقياس التدفق الخلوي من فائدتها في تطوير الأدوية. ويُسهم الابتكار المستمر في هندسة الأجسام المضادة، والكواشف عالية الألفة، ومنصات التحليل في تعزيز اعتمادها. وتُحفز الحاجة إلى اختبارات قبل سريرية سريعة وموثوقة طلبًا ثابتًا. كما تُعزز الشراكات بين معاهد البحوث وشركات الأدوية النمو. كما يستفيد هذا القطاع من المبادئ التوجيهية التنظيمية التي تشجع على استخدام المقايسات المعتمدة القائمة على الأجسام المضادة.

من المتوقع أن يشهد قطاع البروتينات أسرع معدل نمو سنوي مركب بنسبة 9.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الاستثمارات في تحليل التعبير البروتيني، والبروتينات الوظيفية، ودراسات اكتشاف المؤشرات الحيوية. وتلعب الأجسام المضادة دورًا محوريًا في تحديد البروتينات، ورسم خرائط التفاعلات، والكشف عن التعديلات ما بعد الترجمة. ويتسارع نمو هذا القطاع بفضل اعتماد منصات الإنتاجية العالية، وتكامل قياس الطيف الكتلي، ومصفوفات الأجسام المضادة المتعددة. كما يُسهم تزايد الأبحاث الأكاديمية، والأبحاث التعاقدية، وأنشطة البحث والتطوير الصيدلانية في تعزيز تبني هذه التقنية. وتُعزز تطبيقات البروتينات في دراسات آليات الأمراض، واكتشاف أهداف الأدوية، والطب الشخصي نمو القطاع. كما تُسهم التطورات التكنولوجية وتوسع المختبرات المتخصصة في البروتينات في الأسواق الناشئة في هذا النمو السريع. وبشكل عام، يُمثل علم البروتينات أسرع تطبيقات الأجسام المضادة نموًا على مستوى العالم.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، والمؤسسات الأكاديمية والبحثية، ومنظمات البحث التعاقدية. هيمنت شركات الأدوية والتكنولوجيا الحيوية على السوق بحصة إيرادات بلغت 52.1% في عام 2025، مدفوعةً بالدور المحوري للأجسام المضادة في تطوير العلاجات، وفحص الأدوية، والتحقق من صحة المؤشرات الحيوية. ويضمن تزايد الاستثمار في البحث والتطوير، لا سيما في مجالات الأورام، وعلم المناعة، والأمراض المعدية، استمرار الطلب. كما يستفيد هذا القطاع من التعاون بين الشركات الناشئة في مجال التكنولوجيا الحيوية وشركات الأدوية الكبرى في مجال العلاجات والتشخيصات القائمة على الأجسام المضادة. وتُعزز هندسة الأجسام المضادة المتقدمة، وتكامل المقايسات عالية الإنتاجية، والامتثال التنظيمي، من تبني هذه التقنية. ويدعم الطلب المرتفع على الأجسام المضادة وحيدة النسيلة في العلاجات الموجهة والعلاجات المناعية ريادة هذا القطاع. كما يُعزز التركيز المتزايد على الطب الشخصي، والتشخيص الدقيق، وتطوير المنتجات البيولوجية، من هيمنته على السوق. وتضمن قدرة قطاع الأدوية على تمويل مشاريع تطوير الأجسام المضادة المكلفة والاستثمار في أحدث التقنيات، استمراره في صدارة السوق العالمية.

من المتوقع أن يشهد قطاع المؤسسات الأكاديمية والبحثية أسرع معدل نمو سنوي مركب بنسبة 9.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد عدد الجامعات والمختبرات وبرامج البحث الممولة حكوميًا والتي تركز على البيولوجيا الجزيئية وأبحاث السرطان ودراسات الخلايا الجذعية. تحتاج المؤسسات الأكاديمية إلى أجسام مضادة موثوقة ومعتمدة ومتعددة الاستخدامات لأغراض التدريس والبحث على حد سواء. ويتسارع هذا النمو بشكل أكبر مع تزايد استخدام المقايسات القائمة على الأجسام المضادة في علم الجينوم وعلم البروتينات والفحص عالي الإنتاجية. وتساهم مبادرات التمويل ومشاريع البحث التعاونية وتوسيع مرافق البحث عالميًا في زيادة الطلب. كما يستفيد هذا القطاع من الشراكات مع منظمات البحث التعاقدية وشركات التكنولوجيا الحيوية، مما يسهل الوصول إلى الأجسام المضادة والكواشف المتخصصة. وتشهد الأسواق الناشئة، وخاصة في منطقة آسيا والمحيط الهادئ، توسعًا في البنية التحتية البحثية، مما يدفع إلى زيادة استخدام هذه التقنيات. ويضمن الطلب على مخرجات بحثية قابلة للتكرار وموحدة نموًا سريعًا في هذا القطاع من المستخدمين النهائيين.

تحليل إقليمي لسوق الأجسام المضادة الأولية

- هيمنت أمريكا الشمالية على سوق الأجسام المضادة الأولية بحصة إيرادات بلغت حوالي 41.22% في عام 2025

- بدعم من التمويل القوي للبحوث الطبية الحيوية، ونظام بيئي راسخ للصناعات الدوائية والتكنولوجيا الحيوية، واعتماد واسع النطاق لأدوات البحث المتقدمة في المؤسسات الأكاديمية ومنظمات البحوث التعاقدية ومختبرات التشخيص في الولايات المتحدة وكندا

- تساهم البنية التحتية القوية للمنطقة ووجود كبرى شركات تصنيع الأجسام المضادة في دفع نمو السوق بشكل عام

نظرة عامة على سوق الأجسام المضادة الأولية في الولايات المتحدة:

استحوذ سوق الأجسام المضادة الأولية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025. ويُعزى نمو السوق إلى الطلب المتزايد على الأجسام المضادة عالية الجودة في التشخيص والعلاج والأبحاث. وتساهم الشركات المصنعة الرائدة، والبنية التحتية المتطورة للبحث والتطوير، والدعم التنظيمي، والاعتماد الواسع للتقنيات الجزيئية المتقدمة في المؤسسات الأكاديمية ومنظمات البحوث التعاقدية ومختبرات التشخيص، بشكل كبير في هيمنة السوق الأمريكية.

نظرة عامة على سوق الأجسام المضادة الأولية في أوروبا:

من المتوقع أن يشهد سوق الأجسام المضادة الأولية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل أساسي بزيادة الاستثمارات في أبحاث علوم الحياة، والتركيز المتزايد على الطب الشخصي، والتقدم التكنولوجي في إنتاج الأجسام المضادة. تشهد المنطقة إقبالًا واسعًا في المؤسسات البحثية وشركات الأدوية ومختبرات التشخيص. وتساهم دول مثل ألمانيا وفرنسا والمملكة المتحدة بشكل كبير في هذا النمو، مدعومة بمراكز التكنولوجيا الحيوية الراسخة والسياسات الحكومية الداعمة للابتكار الطبي الحيوي.

نظرة عامة على سوق الأجسام المضادة الأولية في المملكة المتحدة:

من المتوقع أن يشهد سوق الأجسام المضادة الأولية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوسع البحوث الطبية الحيوية، واعتماد التشخيصات القائمة على الأجسام المضادة، وزيادة الدعم الحكومي لعلوم الحياة. ويستمر النظام البيئي الأكاديمي والصناعي القوي في المملكة المتحدة، إلى جانب الوعي الكبير بالعلاجات المتقدمة وتقنيات البحث، في تحفيز نمو السوق.

نظرة عامة على سوق الأجسام المضادة الأولية في ألمانيا:

من المتوقع أن يشهد سوق الأجسام المضادة الأولية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية البحثية المتطورة، وزيادة استخدام أدوات تطوير المستحضرات الصيدلانية الحيوية، والتركيز المتزايد على العلاجات والتشخيصات القائمة على الأجسام المضادة. كما يدعم قطاع التكنولوجيا الحيوية الراسخ في ألمانيا، إلى جانب السياسات التي تركز على الابتكار، نموًا قويًا في كل من البحث والتطبيقات السريرية.

نظرة عامة على سوق الأجسام المضادة الأولية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق الأجسام المضادة الأولية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوسع أبحاث التكنولوجيا الحيوية، وارتفاع الإنفاق على الرعاية الصحية، والنمو السريع لأنشطة البحث والتطوير الصيدلاني في دول مثل الصين والهند وكوريا الجنوبية. ويُعدّ تزايد الدعم الحكومي لعلوم الحياة، وتنامي الأنشطة البحثية الأكاديمية والسريرية، والحاجة المتزايدة للأجسام المضادة عالية الجودة في التشخيص والعلاج، من العوامل الرئيسية التي تُسهم في نمو السوق.

نظرة عامة على سوق الأجسام المضادة الأولية في اليابان:

يشهد سوق الأجسام المضادة الأولية في اليابان نموًا متسارعًا بفضل البنية التحتية المتطورة للبحوث الطبية الحيوية في البلاد، والتركيز المتزايد على الطب الشخصي، والطلب المتزايد على الأجسام المضادة البحثية عالية الجودة. وتعتمد معاهد البحوث وشركات الأدوية اليابانية بشكل متزايد على الأجسام المضادة الأولية في تطوير العلاجات والتطبيقات السريرية، مما يدفع نمو السوق.

نظرة عامة على سوق الأجسام المضادة الأولية في الصين:

استحوذ سوق الأجسام المضادة الأولية في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى النمو السريع لقطاع التكنولوجيا الحيوية، وزيادة الإنفاق على البحث والتطوير، والاعتماد الواسع لتقنيات الأجسام المضادة المتقدمة. ويُعدّ توسع منظومة علوم الحياة في الصين، والطلب المتزايد على التشخيص والعلاج، وقدرات التصنيع المحلية القوية، من العوامل الرئيسية الدافعة لنمو السوق.

حصة السوق للأجسام المضادة الأولية

تتولى شركات راسخة قيادة صناعة الأجسام المضادة الأولية بشكل أساسي، بما في ذلك:

• شركة Thermo Fisher Scientific (الولايات المتحدة)

• شركة Abcam (المملكة المتحدة)

• مختبرات Bio-Rad (الولايات المتحدة)

• شركة Cell Signaling Technology (الولايات المتحدة)

• شركة Merck KGaA (ألمانيا) • شركة

Santa Cruz Biotechnology

(الولايات المتحدة) • شركة BD Biosciences (الولايات المتحدة)

• شركة GenScript (الصين)

• شركة Proteintech (الصين)

• شركة Novus Biologicals (الولايات المتحدة)

• مختبرات Vector (الولايات المتحدة)

• شركة Rockland Immunochemicals (الولايات المتحدة)

• شركة R&D Systems (الولايات المتحدة)

• شركة Origene Technologies (الولايات المتحدة)

• شركة MyBioSource (الولايات المتحدة)

• شركة Synaptic Systems (ألمانيا)

• شركة AbD Serotec (المملكة المتحدة)

• شركة Enzo Life Sciences (الولايات المتحدة) • شركة

Active Motif (الولايات المتحدة)

• شركة Bio-Techne (الولايات المتحدة)

آخر التطورات في سوق الأجسام المضادة الأولية العالمية

- في فبراير 2023، طرحت شركة روش الجسم المضاد الأولي أحادي النسيلة IDH1 R132H (MRQ-67) المُستخلص من الأرانب، والجسم المضاد متعدد النسيلة ATRX المُستخلص من الأرانب، والمصممان لتحسين دقة التشخيص لطفرات محددة في أورام الدماغ، والمتوافقان مع منصات علم الأمراض الآلية. ويعكس هذا الإطلاق الطلب المتزايد على الأجسام المضادة البحثية والتشخيصية الخاصة بالطفرات.

- في مارس 2025، أعلنت شركتا أبكام وثرمو فيشر ساينتيفيك عن شراكة استراتيجية لتطوير وتسويق الأجسام المضادة الأولية المعتمدة لتطبيقات الكيمياء النسيجية المناعية (IHC) والتلطيخ الغربي، مما يعزز الوصول العالمي إلى الأجسام المضادة الأولية عالية الأداء.

- في يونيو 2025، أطلقت شركة Cell Signaling Technology مجموعة جديدة تضم أكثر من 500 جسم مضاد أولي متخصص في الفسفور يستهدف بروتينات الإشارة الرئيسية في أبحاث الأورام والمناعة، مما يوسع خيارات الكواشف لتحليل مسارات الإشارة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.