Global Primary Haemophagocytic Lymphohistiocytosis Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.95 Billion

USD

4.84 Billion

2025

2033

USD

2.95 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.84 Billion | |

| % | |

|

تجزئة سوق داء البلعمة اللمفاوية الأولية العالمي، حسب النوع (العائلي والمكتسب)، نوع العلاج (العلاج المناعي، العلاج الكيميائي، العلاج الموجه، وغيرها)، العلاج (الأدوية والجراحة)، الأدوية (إيمابالوماب، أليمتوزوماب، إنفليكسيماب وغيرها)، طرق الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، أطباء الأورام، أطباء المناعة، وغيرهم) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق علاج البلعمة اللمفاوية الأولية

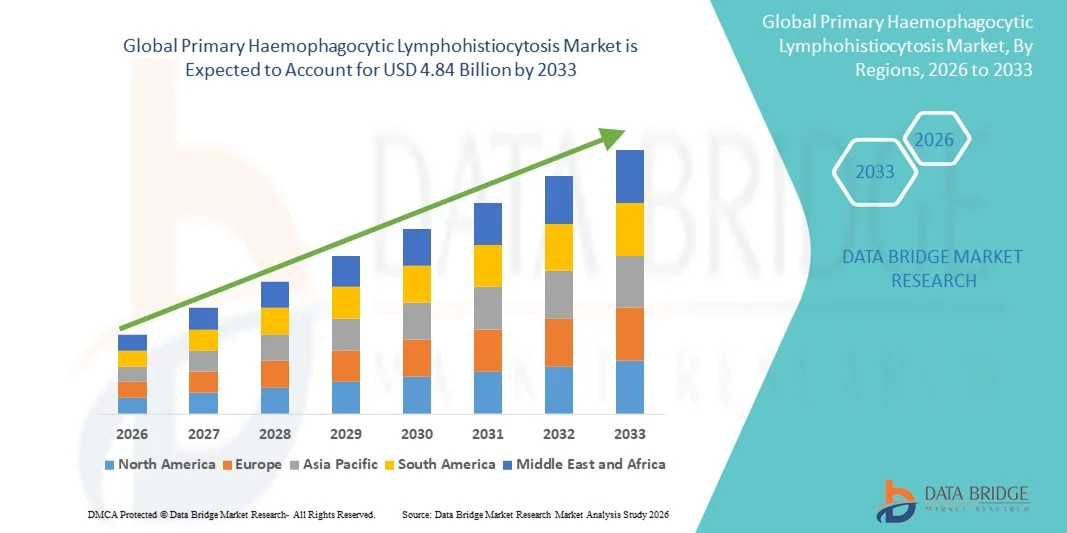

- تم تقدير حجم سوق الخلايا الليمفاوية البلعمية الأولية العالمية بنحو 2.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.84 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.40٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي بمرض الخلايا الليمفاوية البلعمية الأولية (HLH)، والتقدم في تقنيات التشخيص، وتبني العلاجات المستهدفة، والعلاجات المعدلة للمناعة، وزرع الخلايا الجذعية المكونة للدم.

- علاوة على ذلك، فإن الاستثمارات المتزايدة في أبحاث الأمراض النادرة، وتحسين الوصول إلى مراكز العلاج المتخصصة، والمبادرات التي تقودها الحكومة للتشخيص المبكر وتثقيف المرضى تعمل على تسريع استخدام حلول مرض الخلايا الليمفاوية البلعمية الأولية بشكل كبير، وبالتالي تعزيز النمو الإجمالي للصناعة.

تحليل سوق الخلايا الليمفاوية البلعمية الأولية

- مرض اللمفاويات البلعمية الأولية (HLH) هو اضطراب نادر يهدد الحياة، ويعود نمو السوق إلى حد كبير إلى زيادة الوعي بمرض HLH والتقدم في تقنيات التشخيص وتبني العلاجات المستهدفة وزرع الخلايا الجذعية المكونة للدم.

- علاوة على ذلك، فإن زيادة الاستثمارات في أبحاث الأمراض النادرة، وتحسين الوصول إلى مراكز العلاج المتخصصة، والمبادرات التي تقودها الحكومة للتشخيص المبكر وتثقيف المرضى تعمل على تسريع استخدام حلول داء البلعمة اللمفاوية الأولية بشكل كبير، وبالتالي تعزيز النمو الإجمالي للصناعة.

- هيمنت أمريكا الشمالية على سوق داء البلعمة اللمفاوية الرئيسي، محققةً أكبر حصة إيرادات بلغت 42.5% في عام 2025، بفضل بنية تحتية راسخة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، ووجود شركات أدوية حيوية رائدة. تشهد الولايات المتحدة نموًا ملحوظًا في التبني السريري لعلاجات استبدال الإنزيم، وبرامج العلاج المناعي، ومبادرات فحص حديثي الولادة الموسعة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق داء البلعمة اللمفاوية الأولية خلال فترة التوقعات، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 16.0% من عام 2026 إلى عام 2033. ويعود هذا النمو إلى تزايد تحديث الرعاية الصحية، وزيادة الوعي بالاضطرابات الوراثية النادرة، وتوسيع مراكز علاج داء البلعمة اللمفاوية الأولية للأطفال والبالغين، وتحسين الوصول إلى العلاجات المتخصصة في دول مثل اليابان والصين والهند.

- سيطرت شريحة الحقن الوريدي على أكبر حصة من إيرادات السوق بنسبة 71.3% في عام 2025، وذلك بفضل جرعتها الدقيقة وتأثيرها العلاجي السريع وملاءمتها لإدارة حالات ارتفاع ضغط الدم الشرياني الرئوي المعقدة في المستشفيات.

نطاق التقرير وتجزئة سوق داء البلعمة اللمفاوية الأولية

|

صفات |

رؤى رئيسية حول سوق مرض البلعمة اللمفاوية الأولية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج البلعمة اللمفاوية الأولية

التركيز المتزايد على العلاجات المستهدفة والشخصية

- إن الاتجاه المهم والمتسارع في سوق الخلايا الليمفاوية البلعمية الأولية العالمية (PHLH) هو التبني المتزايد للعلاجات المستهدفة وأساليب العلاج الشخصية التي تهدف إلى تحسين نتائج المرضى

- إن التقدم في فهم الآليات الجينية والجزيئية لـPHLH يمكّن الأطباء من تقديم علاجات خاصة بالمريض مصممة وفقًا لشدة المرض ونوع الطفرة وأنماط الاستجابة المناعية

- على سبيل المثال، في يونيو 2024، سلطت دراسة نُشرت في مجلة Allergy الضوء على فعالية مثبطات السيتوكين المُحسَّنة حديثًا في تقليل فرط نشاط المناعة وتحسين معدلات البقاء على قيد الحياة لدى مرضى PHLH الأطفال.

- يعكس هذا الاتجاه التحرك الأوسع نحو الطب الدقيق في الاضطرابات المناعية النادرة، حيث يتم تكييف العلاج مع ملف مرض الفرد

- تستثمر شركات الأدوية الحيوية بشكل متزايد في البحث والتطوير لإنتاج علاجات ذات ملفات تعريف سلامة محسنة وفترات جرعات أطول وصيغ مناسبة للاستخدام الداخلي والخارجي

- علاوة على ذلك، تكتسب أساليب العلاج الجيني الناشئة لمرض فرط تنسج الدم العائلي (PHLH) اهتمامًا متزايدًا، حيث تقدم حلولاً طويلة الأمد محتملة للمرضى الذين يعانون من أمراض مقاومة للعلاج.

- تركز التجارب السريرية ليس فقط على الفعالية ولكن أيضًا على تقليل الأحداث السلبية المرتبطة بالعلاج، مما يعكس التركيز على تحسين نوعية الحياة

- يتم استكشاف العلاجات المركبة التي تستهدف مسارات مناعية متعددة لتوفير إدارة أكثر شمولاً للمرض في حالات PHLH الشديدة أو المتكررة

- ويشمل هذا الاتجاه أيضًا تطوير علاجات أكثر سهولة في الحصول عليها عن طريق الفم أو تحت الجلد، مما يقلل من احتياجات الاستشفاء ويمكّن من الرعاية المنزلية.

- إن التعاون العالمي بين مؤسسات البحث ومجموعات الدفاع عن حقوق المرضى وشركات الأدوية يسهل ترجمة الاكتشافات إلى تطبيقات سريرية بشكل أسرع

- إن زيادة الوعي بـ PHLH وعرضه غير المتجانس يدفع إلى التشخيص المبكر وبدء العلاج، وهو أمر بالغ الأهمية لتحسين النتائج

- يؤدي هذا التطور نحو العلاجات الدقيقة والمستهدفة والمتمحورة حول المريض إلى إعادة تشكيل توقعات الأطباء والمرضى لإدارة PHLH

ديناميكيات سوق علاج البلعمة اللمفاوية الأولية

سائق

الوعي المتزايد والحاجة المتزايدة إلى علاجات فعالة

- إن الانتشار المتزايد لحالات PHLH الأولية والثانوية، إلى جانب الوعي المتزايد بين الأطباء ومقدمي الرعاية، هو محرك مهم لنمو السوق

- على سبيل المثال، في أبريل 2025، قامت المستشفيات الرئيسية والعيادات المتخصصة بتوسيع البرامج السريرية للتشخيص المبكر وعلاج PHLH، مما يعكس الحاجة المتزايدة للرعاية المتخصصة

- إن الفهم المحسن لاضطرابات المناعة وعلاماتها الحيوية يمكّن من التعرف بشكل أسرع على المرضى المعرضين للخطر، مما يؤدي إلى زيادة الطلب على العلاجات المتقدمة

- مع سعي المرضى وأسرهم للحصول على علاجات أكثر فعالية وإنقاذًا للحياة، يتزايد الاستثمار في الأدوية الحيوية في تطوير العلاجات المبتكرة

- يُشجع توافر إرشادات العلاج والبروتوكولات الموحدة لإدارة اعتلال الصحة الوعائي الرئوي (PHLH) على اعتماد العلاجات القائمة على الأدلة على نطاق أوسع. كما أن تزايد اعتماد العلاجات المناسبة لكل من المرضى الداخليين والمنزليين يُتيح وصولاً أوسع وراحةً أكبر للمرضى.

- يُسرّع التعاون المتزايد بين المستشفيات والعيادات التخصصية ومراكز البحث من طرح خيارات علاجية جديدة. ويركز مقدمو الرعاية الصحية بشكل متزايد على الحد من المضاعفات والوفيات المرتبطة بالأمراض، مما يدفع إلى اعتماد علاجات متقدمة.

- كما يساهم الدعم الحكومي لأبحاث الأمراض النادرة وتطوير الأدوية اليتيمة في نمو السوق

- إن تزايد توافر برامج تثقيف وتوعية المرضى يُحفّز على التدخل المُبكر، مما يُعزز الطلب على العلاجات. كما أن توسيع البنية التحتية للرعاية الصحية وتحسين الوصول إلى العيادات التخصصية في الأسواق الناشئة يُعززان الإقبال على السوق.

- بشكل عام، فإن الحاجة السريرية العاجلة إلى علاجات فعالة وآمنة ومخصصة هي محرك نمو رئيسي لسوق PHLH

ضبط النفس/التحدي

الوعي المحدود وتكاليف العلاج المرتفعة وإدارة الأمراض المعقدة

- إن الطبيعة النادرة والمعقدة لمرض PHLH تشكل تحديات كبيرة لاختراق السوق على نطاق أوسع، بما في ذلك الوعي المحدود بين الأطباء العامين ومقدمي الرعاية

- على سبيل المثال، لا يزال التشخيص الخاطئ أو التأخر في التشخيص شائعًا، مما يؤثر على بدء العلاج في الوقت المناسب ونتائج المرضى. ويمكن أن تُحد التكلفة المرتفعة للعلاجات الموجهة والأدوية البيولوجية المتقدمة من إمكانية الحصول عليها، لا سيما في البلدان منخفضة ومتوسطة الدخل.

- تُشكّل أنظمة العلاج المُعقّدة، والتي قد تشمل العلاجات المناعية المُركّبة، والعلاج الجيني، أو زراعة الخلايا الجذعية المُكوّنة للدم، تحدياتٍ لوجستية وسريرية. كما أن محدودية توافر الأخصائيين المُدرّبين ومراكز العلاج القادرة على إدارة فرط تنسج الدم اللمفاوي الحاد (PHLH) قد تُعيق وصول المرضى إلى العلاج.

- تتطلب المخاوف المتعلقة بالسلامة المتعلقة بالعلاجات المثبطة للمناعة، وخطر الإصابة بالعدوى، والآثار السلبية طويلة الأمد مراقبة دقيقة، مما قد يحد من التبني

- لا تزال قضايا التغطية التأمينية وسداد تكاليف علاجات الأمراض النادرة تُشكّل عائقًا أمام العديد من المرضى. وبينما تستمر التجارب السريرية في التوسع، فإن محدودية عدد المرضى قد تُبطئ وتيرة البحث والتسويق التجاري للعلاجات الجديدة.

- يتطلب التصدي لتحديات الالتزام بالعلاج وإدارة نوبات المرض الشديدة برامج دعم ومراقبة فعّالة للمرضى. ويمكن أن تؤدي التفاوتات الإقليمية في البنية التحتية للرعاية الصحية إلى زيادة تقييد الوصول إلى علاجات PHLH المتقدمة.

- قد تُؤخّر التكاليف المرتفعة المرتبطة بالعلاج الجيني والأدوية البيولوجية الناشئة تبني هذه العلاجات، على الرغم من فوائدها المحتملة على المدى الطويل. وسيكون التغلب على هذه العوائق من خلال برامج التوعية، ومبادرات دعم المرضى، وجهود خفض تكاليف العلاج أمرًا بالغ الأهمية لاستدامة نمو السوق.

نطاق سوق داء البلعمة اللمفاوية الأولي

يتم تقسيم السوق على أساس النوع ونوع العلاج والعلاج والأدوية وطريقة الإدارة والمستخدمين النهائيين.

- حسب النوع

بناءً على النوع، يُقسّم سوق داء البلعمة اللمفاوية البلعمية الأولية إلى داء عائلي وداء مكتسب. وقد هيمن هذا القطاع على أكبر حصة من إيرادات السوق بنسبة 55.6% في عام 2025، مدفوعًا بظهوره المبكر، والاستعداد الوراثي، والحاجة الماسة للتشخيص والعلاج المبكرين. يتم تحديد حالات داء البلعمة اللمفاوية البلعمية الأولية العائلية بشكل متكرر لدى الأطفال من خلال برامج فحص حديثي الولادة، مما يسمح بالتدخل في الوقت المناسب بالأدوية والعلاجات الداعمة. وتركز المستشفيات والعيادات التخصصية بشكل متزايد على الاستشارة الوراثية وبرامج الفحص الأسري، مما يضمن الكشف المبكر وتحقيق نتائج أفضل. ويستفيد هذا القطاع من الأبحاث المكثفة في العلاج الجيني، والعلاج المناعي، وزراعة الخلايا الجذعية المكونة للدم. وتُعزز مبادرات التوعية التي تُركز على الأسرة من قِبل مُقدمي الرعاية الصحية الالتزام ببروتوكولات العلاج. ويُتيح التطور المتوقع للحالات العائلية للأطباء تطبيق مسارات رعاية مُهيكلة. وتُعدّ المراقبة المستمرة، والتدخل العلاجي المبكر، والمتابعة طويلة الأمد عوامل رئيسية لهيمنة هذا القطاع على السوق. كما تُعزز برامج التأمين والبرامج الحكومية الداعمة للاضطرابات الوراثية النادرة اعتماد السوق. ويضمن الاستثمار في خيارات العلاج المتقدمة، مثل العلاجات الموجهة، نموًا مستدامًا. وتدعم التجارب السريرية التي تُظهر تحسنًا في معدلات البقاء على قيد الحياة والشفاء، ريادة هذا القطاع. وتُعدّ أجنحة مستشفيات الأطفال ومراكز المناعة المتخصصة أساسيةً في إدارة اعتلال الصحة العائلي المرتبط بالهرمونات البديلة (PHLH) لدى الأطفال. ويعزز مزيج الانتشار الجيني والرعاية المُهيكلة وابتكارات العلاج هيمنة هذا القطاع على السوق.

من المتوقع أن يشهد قطاع الأمراض المكتسبة أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2026 و2033، مدفوعًا بارتفاع حالات فرط نشاط الغدة الدرقية الثانوي الناتج عن العدوى واضطرابات المناعة الذاتية والأورام الخبيثة. يُسهّل الوعي المتزايد بالمحفزات المكتسبة وتقنيات التشخيص المُحسّنة التشخيص السريع لدى البالغين. وتعتمد المستشفيات والعيادات التخصصية بشكل متزايد استراتيجيات علاجية مُعدّلة للمناعة ومُوجّهة مُصممة خصيصًا للحالات المكتسبة. كما أن التطورات في الرعاية الداعمة، إلى جانب بروتوكولات التدخل المبكر، تُسهم في ارتفاع معدلات تبني هذه العلاجات. وتُسرّع الأبحاث الجارية في العلاجات المُستهدفة للسيتوكينات وتعديل نقاط التفتيش المناعية من نمو هذا القطاع. ويدعم توسع هذا القطاع زيادة أعداد المرضى البالغين، وارتفاع نفقات الرعاية الصحية، وتحسين الوصول إلى الرعاية التخصصية. وتُستخدم نُهج متعددة التخصصات بشكل متزايد لعلاج فرط نشاط الغدة الدرقية الثانوي المُكتسب، مما يُعزز فعالية العلاج. ويُسهم ازدياد وعي الأطباء وتثقيفهم حول هذا المرض في تبني العلاج في الوقت المناسب. وتُقدم المبادرات الحكومية والخاصة التي تُركز على اضطرابات المناعة الذاتية النادرة دعمًا إضافيًا. ويُحسّن التشخيص المبكر وتصنيف المرضى النتائج السريرية، مما يُعزز الطلب في السوق. تتطلب حالات فرط نشاط الغدة الدرقية المكتسب خيارات علاجية مرنة في المستشفيات ومرافق الرعاية المنزلية. وتضمن الحاجة إلى علاج فردي وزيادة البحث والتطوير في الأدوية الموجهة للبالغين نموًا مستدامًا بمعدل نمو سنوي مركب.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم السوق إلى العلاج المناعي، والعلاج الكيميائي، والعلاج المُوجَّه، وغيرها. وقد استحوذ قطاع العلاج المناعي على أكبر حصة من إيرادات السوق، بنسبة 48.7% في عام 2025، نظرًا لفعاليته في التحكم في الاستجابات المناعية المفرطة النشاط وتحسين معدلات البقاء على قيد الحياة. ويُعتمد العلاج المناعي، بما في ذلك الأجسام المضادة وحيدة النسيلة، ومثبطات السيتوكين، وزراعة الخلايا الجذعية، على نطاق واسع في المستشفيات والعيادات التخصصية. وتهدف البروتوكولات السريرية إلى تعظيم الفعالية مع تقليل الآثار الجانبية، مع تزايد إمكانية مراقبة المرضى الخارجيين. وقد وسّعت الاستثمارات الصيدلانية الحيوية في عوامل تعديل المناعة الجديدة خيارات العلاج المتاحة. ويُمكّن العلاج المناعي من إدارة المرض على المدى الطويل مع انخفاض معدلات الانتكاس. وتُقدّم المستشفيات مراقبة متخصصة ورعاية داعمة لمرضى العلاج المناعي. ويُسهّل التزام المرضى بالعلاج من خلال جداول علاجية مُنظّمة وبرامج متابعة. وتُعزّز حملات التوعية والتجارب السريرية التي تُثبت سلامة وفعالية العلاج هيمنة هذا القطاع. كما يُعزز البحث في أنظمة العلاج المناعي المُركّب اعتماد هذا العلاج. يتزايد الوصول إلى العلاج المناعي بفضل تحسّن التغطية التأمينية وسياسات التعويض. يستفيد الأطفال والبالغون من مناهج العلاج المناعي المُخصصة. وبشكل عام، تُسهم الفعالية والتركيز السريري والابتكار المستمر في ريادة سوق العلاج المناعي.

من المتوقع أن يشهد قطاع العلاج الموجه أسرع معدل نمو سنوي مركب بنسبة 10.3% بين عامي 2026 و2033، مدفوعًا بالتقدم في الفهم الجزيئي لمرض ارتفاع ضغط الدم الرئوي (PHLH) وتطوير علاجات تُثبط مسارات مرضية محددة. يكتسب العلاج الشخصي الذي يستهدف إشارات السيتوكينات وتنظيم نقاط التفتيش المناعية زخمًا متزايدًا. يتزايد الاعتماد السريري في العيادات والمستشفيات المتخصصة بفضل دقة العلاجات الموجهة وانخفاض سميتها. تُسرّع الاستثمارات الدوائية في مثبطات جديدة النمو بشكل أكبر. تسمح أساليب التشخيص المُحسّنة بتصنيف أفضل للمرضى للتدخلات الموجهة. يُعزز تفضيل المرضى للعلاجات ذات الآثار الجانبية الأقل الاعتماد. تدعم الموافقات التنظيمية وإدراج الإرشادات الاستخدام السريري على نطاق واسع. تُظهر التجارب متعددة المراكز الفعالية والسلامة، مما يعزز ثقة الأطباء. يتزايد الاعتماد لدى كل من الأطفال والبالغين. يُحسّن تحسين مراقبة العلاج والعلاج الموجه بالمؤشرات الحيوية النتائج. يتم دمج العلاجات الموجهة بشكل متزايد في أنظمة العلاج المركبة. يُعزز الوعي بين الأطباء ومقدمي الرعاية إقبال المرضى.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى قسمين: الأدوية والجراحة. وسيستحوذ قطاع الأدوية على أكبر حصة من إيرادات السوق، بنسبة 62.4% في عام 2025، مدفوعًا باستخدام مثبطات المناعة، ومثبطات السيتوكين، والأدوية البيولوجية للسيطرة على الأمراض على المدى الطويل. وتعتمد المستشفيات والعيادات التخصصية على الأدوية في الحالات العائلية والمكتسبة على حد سواء، نظرًا لفعاليتها وسهولة إعطائها. وتُمكّن الأدوية من إدارة المرضى الخارجيين والرعاية المنزلية، مما يُحسّن التزام المرضى بالعلاج. ويضمن التطوير المستمر للأدوية البيولوجية والعوامل الجديدة هيمنةً مستدامة على السوق. وتُعزز أساليب العلاج المركب الفعالية مع تقليل السمية. ويُركز مُقدمو الرعاية الصحية على الالتزام والمراقبة من خلال برامج مُهيكلة. ويتيح العلاج التدخل المُبكر، مما يُقلل من المضاعفات ومدة الإقامة في المستشفى. وتعتمد حالات الأطفال بشكل خاص على الإدارة الدوائية للبقاء على قيد الحياة وتحسين جودة الحياة. وتُعزز التغطية التأمينية والدعم الحكومي للأمراض النادرة الإقبال على العلاج. وتُعزز المبادرات التثقيفية لمُقدمي الرعاية الالتزام بالعلاج. وبشكل عام، لا يزال العلاج الدوائي هو العمود الفقري لإدارة الرعاية الصحية الأولية.

من المتوقع أن يشهد قطاع الجراحة أسرع معدل نمو سنوي مركب بنسبة 8.7% بين عامي 2026 و2033، مدفوعًا بالتوسع المتزايد في زراعة الخلايا الجذعية المكونة للدم وغيرها من الإجراءات التدخلية للمرضى المصابين بداء البلعمة اللمفاوية الأولي المقاوم للعلاج. ويدعم هذا النمو التحسينات المستمرة في البروتوكولات الجراحية، ومعايير اختيار المرضى الأفضل، وممارسات الرعاية المتقدمة بعد الجراحة، مما يُحسّن نتائج المرضى بشكل عام. إضافةً إلى ذلك، يُسهم ازدياد وعي الأطباء بفوائد التدخلات الجراحية، وتزايد إمكانية الوصول إلى مرافق الرعاية الصحية المتخصصة، في التوسع السريع لهذا القطاع، مما يجعل الجراحة خيارًا علاجيًا مفضلًا بشكل متزايد لحالات داء البلعمة اللمفاوية الأولي المعقدة.

- حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق داء البلعمة اللمفاوية الأولي إلى مُركّزات C1-INH، ومضادات مستقبلات براديكينين B2، وإيكاتيبانت، ومثبطات كاليكريين، وإيكالانتيد، وغيرها. وسيستحوذ قطاع مُركّزات C1-INH على أكبر حصة من إيرادات السوق بنسبة 48.7% بحلول عام 2025، نظرًا لفعاليته المُثبتة في السيطرة على نوبات داء البلعمة اللمفاوية الأولي الحادة وتقليل الاعتلال. وتُفضّل هذه المُركّزات نظرًا لسرعة مفعولها وموثوقيتها، بالإضافة إلى الإرشادات السريرية المُعتمدة التي تدعم استخدامها. وتُقدّم المستشفيات والعيادات التخصصية علاج C1-INH بشكل رئيسي لحالات داء البلعمة اللمفاوية الأولي العائلية والمكتسبة. وتُثبت التجارب السريرية والأبحاث الجارية سلامته وفوائده طويلة الأمد، مما يُعزز اعتماده بين مُقدّمي الرعاية الصحية. كما أن توافره في تركيبات حقنية يُعزز دقة الجرعات والتدخلات الطارئة. يُعزز إدراجه على نطاق واسع في بروتوكولات العلاج وبرامج السداد هيمنة هذا الدواء. كما يُعزز توافقه مع نماذج الرعاية متعددة التخصصات تكامله في خطط العلاج المعقدة. وتُواصل التطورات الدوائية تحسين التركيبة وظروف التخزين. وتتحسن نتائج المرضى بفضل جداول العلاج المُنظمة والمراقبة. وتضمن برامج التدريب للممرضين والأطباء الإعطاء الصحيح. وتُحافظ الأدلة السريرية الشاملة على ثقة الطبيب. وبشكل عام، تظل مُركّزات C1-INH حجر الأساس في إدارة علاج PHLH الدوائي.

من المتوقع أن يشهد قطاع مضادات مستقبلات البراديكينين B2 أسرع معدل نمو سنوي مركب بنسبة 11.8% بين عامي 2026 و2033، مدفوعًا بتطوير تركيبات جديدة فموية وتحت جلدية تُحسّن راحة المريض. تُوفر هذه المضادات تأثيرًا مُركزًا على مسار البراديكينين، مما يُقلل بفعالية من وتيرة النوبات وشدتها. ويدعم تزايد استخدام هذه المضادات زيادة الوعي بالأشكال الوراثية والمكتسبة من PHLH. ويُدمج الأطباء هذه المضادات في أنظمة العلاج المُركبة لتخفيف العبء العلاجي الإجمالي. وتُركز المبادرات البحثية على تحسين بيانات السلامة وتقليل الآثار الجانبية. ويُعزز تفضيل المرضى المتزايد للعلاج المنزلي والعيادات الخارجية توسع السوق. ويستفيد هذا القطاع من إدراجه في الإرشادات السريرية المُحدثة وتغطية التأمين للأمراض النادرة. وتدعم الدراسات السريرية المُستمرة بيانات الفعالية والسلامة في العالم الحقيقي. وتُعزز البرامج التعليمية للأطباء ثقة الأطباء في وصف الأدوية. كما يُسرّع اتساع نطاق الوصول من خلال الصيدليات المتخصصة والصيدليات الإلكترونية من اعتماد هذه الأدوية. وتُعزز قدرة المضادات على تكملة العلاجات القياسية مرونة العلاج. بشكل عام، تعمل آلية استهداف القطاع والنهج الذي يركز على المريض على دفع معدل النمو السنوي المركب القوي.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى علاجات فموية وحقنية. وسيستحوذ قطاع العلاج الحقني على أكبر حصة من إيرادات السوق، بنسبة 71.3% في عام 2025، بفضل دقة جرعاته، وسرعة تأثيره العلاجي، وملاءمته للإدارة في المستشفيات لحالات فرط نشاط الغدة الدرقية (PHLH) المعقدة. ويُفضّل الإعطاء الحقني للأدوية البيولوجية، والأجسام المضادة وحيدة النسيلة، والعلاجات المناعية التي تتطلب حقنًا مُتحكّمًا به ومراقبة طبية. وتُعدّ المستشفيات والعيادات التخصصية البيئات الرئيسية للإعطاء نظرًا لضرورة المراقبة المستمرة للمريض وإدارة الآثار الجانبية. وتضمن العلاجات الحقنية بداية أسرع لتأثيرها، وهو أمر بالغ الأهمية في حالات فرط نشاط الغدة الدرقية الحادة. كما أنها تُمكّن الأطباء من تخصيص الجرعات وفقًا لوزن المريض وشدته واستجابته. ويستفيد كل من المرضى من الأطفال والبالغين من سلامة هذا المسار وإمكانية التنبؤ به. بالإضافة إلى ذلك، يدعم الإعطاء الحقني استراتيجيات العلاج المركب، مما يُعزز فعاليته مع تقليل السمية الجهازية. ويعزز توافر كوادر رعاية صحية مُدرّبة، ومراكز حقن، ومعدات مراقبة، من هيمنة السوق. تواصل الاستثمارات الدوائية تحسين تركيبات الأدوية وأنظمة توصيلها، مما يعزز اعتمادها. وتُسهّل بروتوكولات العلاج الموحدة وتغطية التأمين الصحي في المستشفيات الوصول إلى خدمات أوسع. ويظل هذا المسار العلاجي هو الأساس لعلاج أعراض فرط تنسج الدم الشرياني الرئوي الحاد بفعالية.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع معدل نمو سنوي مركب بنسبة 12.5% بين عامي 2026 و2033، مدفوعًا بتزايد تفضيل المرضى لخيارات العلاج المنزلي المريحة والتطورات في العلاجات الفموية المعدلة للمناعة. تتيح التركيبات الفموية إدارة أسهل على المدى الطويل، وتُحسّن الالتزام بالعلاج لدى كل من الأطفال والبالغين. يُدمج الأطباء تدريجيًا العلاج الفموي كجزء من الأنظمة العلاجية المركبة لتقليل زيارات المستشفيات وتكاليف الرعاية الصحية. تُركز الابتكارات الصيدلانية على تحسين التوافر البيولوجي، وتقليل وتيرة الجرعات، وتقليل الآثار الجانبية المعدية المعوية. تُعدّ سهولة الإعطاء الذاتي وتقليل الحاجة إلى كوادر مُدربة من العوامل الرئيسية المُحفزة للنمو. يُسرّع الوعي المتزايد بين المرضى ومُقدمي الرعاية حول جدوى العلاج المنزلي من تبنيه. يدعم تحسين الموافقات التنظيمية وإدراج الإرشادات الاستخدام السريري على نطاق أوسع. يُساهم دمج العلاجات الفموية في برامج الرعاية المنزلية في هذا التوجه. يُعزز التوافر من خلال الصيدليات المتخصصة وقنوات التوزيع الإلكترونية من إمكانية الوصول. كما يُشجع تبني العلاج الفموي على مبادرات تثقيف المرضى ودعم التطبيب عن بُعد. الطلب المتزايد على حلول إدارة الأمراض المزمنة يعزز توسع السوق. وتضمن قدرة هذا المسار على تخفيف عبء الرعاية الصحية مع الحفاظ على فعاليته نموًا مستدامًا بمعدل نمو سنوي مركب.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وأطباء أورام، وأطباء مناعة، وغيرها. استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 53.8% في عام 2025، بفضل قدرته على إدارة حالات HHLH المعقدة التي تتطلب رعاية متعددة التخصصات. توفر المستشفيات تشخيصات متكاملة، وبدء العلاج، ومراقبة مستمرة، وإدارة للطوارئ، وهي أمور بالغة الأهمية لبقاء المريض على قيد الحياة. تتيح الإدارة القائمة على المستشفيات الوصول إلى أطباء سريريين مدربين، ومرافق مختبرية متطورة، ومراكز حقن ضرورية للعلاجات الوريدية. تُنسّق فرق متعددة التخصصات العلاج المناعي، والعلاج المُوجّه، والرعاية الداعمة لتحقيق أفضل النتائج. يستفيد مرضى الأطفال والبالغين من بروتوكولات علاج مُهيكلة ومسارات رعاية قائمة على الأدلة. عادةً ما تُفضّل التغطية التأمينية والبرامج الحكومية العلاج في المستشفيات، مما يدعم هيمنة السوق. يُعزز التعاون البحثي المستمر والتجارب السريرية التي تُجرى في المستشفيات اعتماد هذه الخدمات. يُحسّن توافر خدمات دعم المرضى الشاملة، بما في ذلك الاستشارات والمتابعة والتثقيف، من مستوى الامتثال. تُسهّل المستشفيات أيضًا المشاركة في برامج العلاج الجديدة، مما يُوسّع نطاق الوصول إلى العلاجات المبتكرة. ويضمن حفظ السجلات المركزية مراقبة دقيقة للمرضى وجمع البيانات. إجمالًا، تظل المستشفيات هي مركز الرعاية الرئيسي لمستشفى فيلادلفيا للصحة (PHLH) بفضل مزيج من الخبرة والبنية التحتية والخدمات المتكاملة.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 13.1% في الفترة من 2026 إلى 2033، مدفوعًا بارتفاع اتجاهات إدارة المرضى الخارجيين، وزيادة توافر العلاجات الفموية، وأنظمة الحقن المبسطة المناسبة للإعطاء المنزلي. ويدعم اعتماد الرعاية المنزلية التطبيب عن بُعد، وبرامج تدريب مقدمي الرعاية، وتقنيات المراقبة عن بُعد. ويفضل المرضى ومقدمو الرعاية بشكل متزايد الرعاية المنزلية نظرًا لراحتها، وتقليل زيارات المستشفى، وتحسين جودة الحياة. وتعمل العلاجات الفموية والحقنية ذاتية الإعطاء على توسيع نطاق جدوى الرعاية المنزلية. ويطور مقدمو الرعاية الصحية بروتوكولات منظمة لإدارة المرضى بأمان في البيئات غير المستشفيات. كما تعمل البرامج الحكومية والخاصة التي تدعم إدارة الأمراض النادرة على تعزيز اعتمادها. تتيح الرعاية المنزلية مرونة في جداول الجرعات والمراقبة، مما يعزز الالتزام. ويضمن التكامل مع خدمات الحقن المنزلي سلامة المرضى. ويساهم الطلب المتزايد على نماذج الرعاية التي تركز على المريض في تسريع النمو. ويعزز التعليم المستمر لمقدمي الرعاية والمتابعات الافتراضية الإدارة المنزلية. يُسهم تحسين الوصول إلى الأدوية عبر الصيدليات المتخصصة والصيدليات الإلكترونية في توسع السوق. وبشكل عام، يعكس نمو الرعاية المنزلية التوجه نحو أساليب علاجية لامركزية وملائمة للمرضى.

تحليل إقليمي لسوق مرض البلعمة اللمفاوية الأولية

- سيطرت أمريكا الشمالية على سوق الخلايا الليمفاوية البلعمية الأولية مع أكبر حصة إيرادات بلغت 42.5٪ في عام 2025

- بفضل البنية التحتية الراسخة للرعاية الصحية، والإنفاق المرتفع عليها، ووجود شركات رائدة في مجال الأدوية الحيوية، تستفيد المنطقة من برامج التشخيص المتقدمة، ومبادرات فحص حديثي الولادة الموسعة، والاعتماد السريري الواسع النطاق لبرامج استبدال الإنزيم والعلاج المناعي، والتي تُسهم مجتمعةً في نمو قوي للسوق.

- يُولي المستهلكون ومقدمو الرعاية الصحية في أمريكا الشمالية أهمية متزايدة للتشخيص المبكر والإدارة الشاملة لمرض HLH. ويعزز الوعي المتزايد بالاضطرابات الوراثية النادرة، وسياسات السداد القوية، والاعتماد الكبير على العلاجات المتقدمة، هيمنة المنطقة على السوق.

نظرة عامة على سوق داء البلعمة اللمفاوية البلعمية الأولية في الولايات المتحدة:

استحوذ سوق داء البلعمة اللمفاوية البلعمية الأولية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025 ، بفضل التطبيق السريري الواسع لعلاجات استبدال الإنزيم، وبرامج العلاج المناعي، ومبادرات فحص حديثي الولادة. تشهد البلاد نموًا ملحوظًا بفضل مراكز علاج داء البلعمة اللمفاوية البلعمية الأولية المتخصصة، وزيادة الاستثمار في أبحاث الأمراض النادرة، وتحسين الوصول إلى العلاجات المتقدمة للمرضى من الأطفال والبالغين. كما أن السياسات الحكومية الداعمة وخطط البحث والتطوير القوية لشركات الأدوية الحيوية الرائدة تدفع عجلة توسع السوق.

نظرة عامة على سوق داء اللمفاويات البلعمية الأولية في أوروبا:

من المتوقع أن يشهد سوق داء اللمفاويات البلعمية الأولية في أوروبا نموًا بمعدل نمو سنوي مركب كبير قدره 12.8% بين عامي 2026 و2033 ، مدفوعًا بتحسن الوعي بالاضطرابات الوراثية النادرة، وتزايد الاستثمارات في البنية التحتية للرعاية الصحية، وزيادة اعتماد برامج استبدال الإنزيمات والعلاج المناعي. تشهد دول مثل ألمانيا وفرنسا والمملكة المتحدة طلبًا متزايدًا على علاجات داء اللمفاويات البلعمية الأولية المتخصصة في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق مرض اللمفاويات البلعمية الأولية في المملكة المتحدة:

من المتوقع أن ينمو سوق مرض اللمفاويات البلعمية الأولية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ قدره 13.2% خلال فترة التوقعات، مدفوعًا بتحسين برامج رعاية مرضى اللمفاويات البلعمية الأولية لدى الأطفال والبالغين، وزيادة الوعي بين العاملين في مجال الرعاية الصحية، وتوسيع نطاق مبادرات العلاج في العيادات الخارجية. ويُعدّ الدعم الحكومي لإدارة الأمراض النادرة وزيادة وصول المرضى إلى العلاجات المتقدمة من أهم محركات النمو.

نظرة عامة على سوق داء البلعمة اللمفاوية البلعمية الأولية في ألمانيا:

من المتوقع أن ينمو سوق داء البلعمة اللمفاوية البلعمية الأولية في ألمانيا بمعدل نمو سنوي مركب قدره 12.5% خلال الفترة 2026-2033، مدعومًا ببنية تحتية قوية للرعاية الصحية، وانتشار استخدام بروتوكولات علاج داء البلعمة اللمفاوية البلعمية الأولية في العلاج السريري، والاستثمارات في البحث والتطوير. وتقدم المستشفيات والعيادات التخصصية بشكل متزايد علاجات استبدال الإنزيم، والعلاجات المناعية، والبرامج العلاجية الموجهة، مما يعزز الطلب على هذا السوق.

نظرة عامة على سوق داء البلعمة اللمفاوية البلعمية الأولية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يكون سوق داء البلعمة اللمفاوية البلعمية الأولية في منطقة آسيا والمحيط الهادئ الأسرع نموًا بمعدل نمو سنوي مركب قدره 16.0% بين عامي 2026 و2033 ، مدفوعًا بتحديث الرعاية الصحية، وتزايد الوعي بالاضطرابات الوراثية النادرة، وتوسع مراكز علاج داء البلعمة اللمفاوية البلعمية الأولية، وتحسين الوصول إلى العلاجات المتخصصة في دول مثل اليابان والصين والهند. كما أن زيادة الدعم الحكومي، وارتفاع الإنفاق على الرعاية الصحية، وتزايد أعداد المرضى من الأطفال والبالغين تُعزز هذا النمو.

نظرة عامة على سوق داء اللمفاويات البلعمية الأولية في اليابان:

يشهد سوق داء اللمفاويات البلعمية الأولية في اليابان زخمًا متزايدًا بفضل معايير الرعاية الصحية العالية، والتركيز المتزايد على إدارة الأمراض النادرة، والاعتماد المتزايد على برامج استبدال الإنزيمات والعلاج المناعي. ويدعم توافر برامج التشخيص المتقدمة ومراكز داء اللمفاويات البلعمية الأولية المتخصصة معدل النمو السنوي المركب للسوق بنسبة 15.2% خلال الفترة 2026-2033.

نظرة عامة على سوق داء البلعمة اللمفاوية البلعمية الأولية في الصين:

شكّل سوق داء البلعمة اللمفاوية البلعمية الأولية في الصين أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وتزايد الوعي بالاضطرابات الوراثية النادرة، وتزايد إمكانية الحصول على بدائل الإنزيمات والعلاجات الموجهة. ويُعد نمو مراكز علاج داء البلعمة اللمفاوية البلعمية الأولية لدى الأطفال والبالغين، والمبادرات الحكومية لإدارة الأمراض النادرة، واستثمارات شركات الأدوية المحلية والمتعددة الجنسيات، عوامل نمو رئيسية. ومن المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 16.8% بين عامي 2026 و2033.

حصة سوق الخلايا الليمفاوية البلعمية الأولية

إن صناعة الخلايا الليمفاوية البلعمية الأولية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- روش (سويسرا)

- سوبي (السويد)

- شركة هيموجينيكس للأدوية (الولايات المتحدة)

- نوفارتيس (سويسرا)

- شركة بيوكريست للأدوية (الولايات المتحدة)

- جينينتيك (الولايات المتحدة)

- أرجينكس (بلجيكا)

- فايزر (الولايات المتحدة)

- كاتالنت (الولايات المتحدة)

- هورايزون ثيرابيوتكس (الولايات المتحدة)

- لوندبيك (الدنمارك)

- شركة أليكسيون للأدوية (الولايات المتحدة)

- أمجين (الولايات المتحدة)

- موديرنا (الولايات المتحدة)

- كيورفاك (ألمانيا)

- نوفافاكس (الولايات المتحدة)

أحدث التطورات في سوق الخلايا الليمفاوية البلعمية الأولية العالمية

- في فبراير 2022، أعلنت شركة سوبي أن الجهات التنظيمية الصينية أوصت بالموافقة على دواء غاميفانت (إيمابالوماب-lzsg) لعلاج فرط نشاط الغدة الدرقية الأولي. وقد مثّل هذا إنجازًا هامًا للشركة، إذ أتاح لها الوصول إلى السوق الصينية، وقدّم خيارًا علاجيًا حيويًا للمرضى الذين يعانون من هذا الاضطراب النادر والمهدد للحياة. سلّطت هذه التوصية الضوء على تزايد الاعتراف العالمي بالعلاجات الموجهة لفرط نشاط الغدة الدرقية، وشددت على الجهود المبذولة لتوسيع نطاق الوصول إلى العلاجات المبتكرة في الأسواق الناشئة.

- في يونيو 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء غاميفانت (emapalumab-lzsg) لعلاج متلازمة تنشيط البلاعم (MAS) في مرض ستيل، وهي حالة وثيقة الصلة بمتلازمة HLH. وسّع هذا الاعتماد نطاق دواعي استعمال غاميفانت العلاجية ليتجاوز HLH الأولي، مما يعكس فعاليته في إدارة الاختلالات المناعية الشديدة. عزز هذا التطوير خيارات العلاج المتاحة للمرضى، وخاصةً المصابين باضطرابات التهابية نادرة، وأظهر التقدم المستمر في تطوير العلاجات الموجهة لمتلازمة HLH والمتلازمات المرتبطة بها، واعتمادها سريريًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.