Global Process Chemicals For Water Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

236.44 Billion

USD

375.42 Billion

2024

2032

USD

236.44 Billion

USD

375.42 Billion

2024

2032

| 2025 –2032 | |

| USD 236.44 Billion | |

| USD 375.42 Billion | |

| % | |

|

تجزئة سوق المواد الكيميائية العالمية المستخدمة في معالجة المياه، حسب النوع (مثبطات التآكل، المشتتات، مثبطات الترسب، مبيدات الفطريات، مواد التخثر، مواد التكتل، المنظفات، عوامل تغليف المعالجة المسبقة، عوامل منع الرغوة، عوامل إزالة الألوان، وغيرها)، والتطبيق (السكر والإيثانول، الأسمدة، توليد الطاقة الحرارية الأرضية، تصنيع البتروكيماويات والكيماويات، التكرير، النفط والغاز، توليد الطاقة، وغيرها)، والاستخدام النهائي (الأغذية والمشروبات، البتروكيماويات، الصلب، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المواد الكيميائية المستخدمة في معالجة المياه

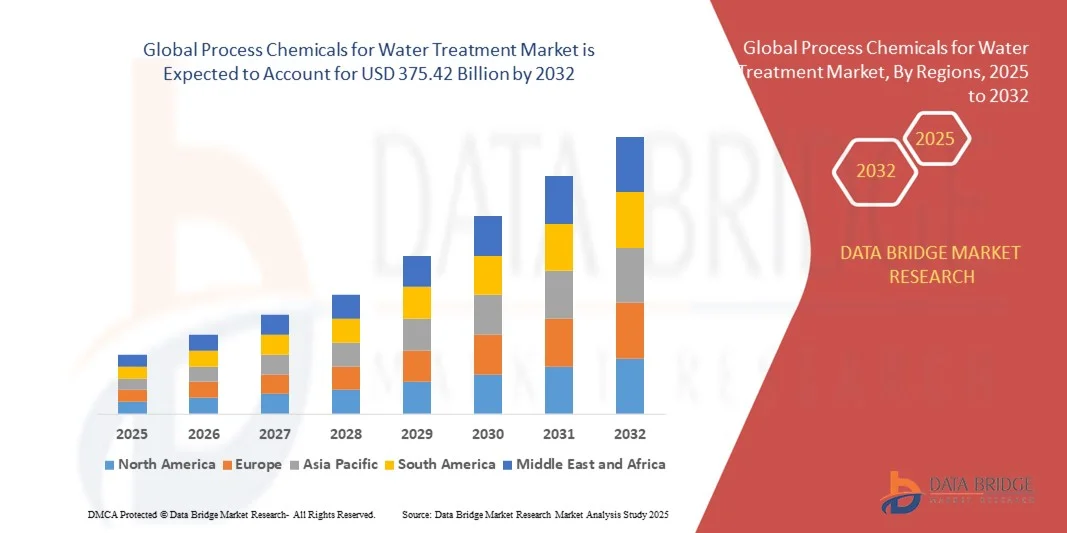

- تم تقدير حجم سوق المواد الكيميائية العالمية لمعالجة المياه بنحو 236.44 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 375.42 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.95٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على المياه الآمنة والنظيفة في القطاعات البلدية والصناعية، إلى جانب اللوائح الحكومية الصارمة بشأن جودة المياه ومعايير المعالجة

- إن ارتفاع التصنيع والتحضر وتوسيع البنية التحتية للمياه في الاقتصادات الناشئة يدعم نمو السوق بشكل أكبر

تحليل سوق المواد الكيميائية المستخدمة في معالجة المياه

- إن زيادة الاستثمارات في مرافق معالجة المياه البلدية والصناعية تعمل على دفع الطلب على المواد الكيميائية المستخدمة في العمليات والتي تضمن تنقية المياه بشكل آمن وموثوق وفعال

- إن ارتفاع ندرة المياه والتلوث وقضايا التلوث على مستوى العالم يعزز الطلب على الحلول الكيميائية المتخصصة مثل المواد المسببة للتخثر والمطهرات ومنظمات درجة الحموضة

- سيطرت أمريكا الشمالية على سوق المواد الكيميائية المستخدمة في معالجة المياه بأكبر حصة إيرادات بلغت 38.5% في عام 2024، مدفوعة باللوائح الصارمة، والتصنيع المتزايد، والاستثمارات المتزايدة في البنية التحتية لمعالجة المياه.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق المواد الكيميائية المستخدمة في معالجة المياه على مستوى العالم ، مدفوعة بمشاريع البنية التحتية واسعة النطاق، وتحديث مرافق معالجة المياه، والاعتماد المتزايد على الحلول الكيميائية المتقدمة والمستدامة في جميع القطاعات البلدية والصناعية.

- حقق قطاع مواد التخثر أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل استخدامه الواسع في معالجة المياه البلدية والصناعية لإزالة المواد الصلبة العالقة والشوائب. تتميز مواد التخثر بفعاليتها العالية في تحسين صفاء المياه، وتقليل العكارة، وضمان الامتثال للمعايير التنظيمية، مما يجعلها الخيار الأمثل لدى شركات المياه والمرافق الصناعية.

تقرير نطاق وتجزئة سوق المواد الكيميائية المستخدمة في معالجة المياه

|

صفات |

رؤى رئيسية حول سوق المواد الكيميائية المستخدمة في معالجة المياه |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المواد الكيميائية المستخدمة في معالجة المياه

تزايد اعتماد المواد الكيميائية المتقدمة والصديقة للبيئة لمعالجة المياه

- يُحدث الاعتماد المتزايد على المواد الكيميائية المتطورة تحولاً جذرياً في مجال معالجة المياه، إذ يُمكّن من إزالة الملوثات بكفاءة، ومكافحة الميكروبات، ومنع التآكل. تُمكّن هذه المواد البلديات والقطاعات الصناعية من الحفاظ على جودة المياه، والامتثال للأنظمة، وضمان الكفاءة التشغيلية. إضافةً إلى ذلك، يُحسّن التكامل مع أنظمة الجرعات الذكية الدقة ويُقلل من هدر المواد الكيميائية، مما يُعزز أداء المعالجة بشكل أكبر.

- يُسرّع الطلب المتزايد على المواد الكيميائية الصديقة للبيئة والقابلة للتحلل الحيوي من استبدال الإضافات التقليدية الخطرة ببدائل مستدامة. وتُفضّل هذه الحلول بشكل خاص في المناطق ذات اللوائح البيئية الصارمة، والتي تشهد وعيًا عامًا متزايدًا بسلامة المياه. كما يُطوّر المُصنّعون مواد كيميائية متعددة الوظائف تجمع بين التطهير، ومنع الترسبات، ومكافحة التآكل، مما يُبسّط عمليات معالجة المياه.

- إن أسعار المواد الكيميائية الحديثة، وتعدد استخداماتها، وسهولة استخدامها، تجعلها جذابة لمعالجة المياه البلدية والصناعية على حد سواء. يُحسّن الرصد الدوري والجرعات الكيميائية أداء النظام مع تقليل تكاليف التشغيل ووقت التوقف. علاوة على ذلك، تتوافق التركيبات المتقدمة مع مجموعة متنوعة من مصادر المياه، بما في ذلك المياه قليلة الملوحة، والمعاد تدويرها، والنفايات الصناعية، مما يُوسّع نطاق تطبيقها في مختلف القطاعات.

- على سبيل المثال، في عام ٢٠٢٣، أفادت العديد من شركات المياه الأوروبية بانخفاض في الترسبات والتلوث الميكروبي بعد تطبيق مواد تخثر ومطهرات متطورة، مما عزز سلامة المياه وخفض تكاليف الصيانة. كما أدى اعتماد أنظمة الجرعات الكيميائية الآلية إلى تقليل الأخطاء البشرية، وتحسين الامتثال لمعايير جودة المياه، وتحسين استهلاك المواد الكيميائية.

- في حين تُعزز المواد الكيميائية المتقدمة فعالية العلاج، فإن تأثيرها يعتمد على الابتكار المستمر، والامتثال للوائح، وتوعية المستخدمين. يجب على المصنّعين التركيز على تطوير حلول آمنة، وفعالة من حيث التكلفة، وعالية الأداء للاستفادة الكاملة من نمو السوق. كما أن الشراكات الاستراتيجية مع موفري التكنولوجيا ومؤسسات البحث بالغة الأهمية لدفع عجلة تطوير المنتجات الجديدة.

ديناميكيات سوق المواد الكيميائية المستخدمة في معالجة المياه

سائق

ارتفاع ندرة المياه وزيادة التصنيع

- يدفع تزايد ندرة المياه والتوسع العمراني الحكومات والقطاعات الصناعية إلى تحسين عمليات معالجة المياه، مما يزيد الطلب على المواد الكيميائية عالية الأداء. تُعد الحلول الكيميائية الفعالة ضرورية لضمان مياه شرب آمنة وجودة مياه العمليات الصناعية. كما يُعزز اعتماد أنظمة المراقبة الذكية القدرة على اكتشاف أوجه القصور ومعالجتها آنيًا، مما يدعم الإدارة المستدامة للمياه.

- يُفاقم التوسع الصناعي، لا سيما في قطاعات التصنيع والطاقة والأدوية، الحاجة إلى معالجة كيميائية دقيقة لمنع الترسبات والتآكل والتلوث الميكروبي في أنظمة المياه المعقدة. وتستثمر الصناعات في حلول كيميائية مُصممة خصيصًا تُطيل عمر المعدات، وتُحسّن الكفاءة التشغيلية، وتُقلل من فترات التوقف، مما يُخفض تكاليف التشغيل.

- يُشجع التركيز المتزايد على الاستدامة والامتثال للأنظمة على اعتماد مواد كيميائية صديقة للبيئة ومنخفضة التأثير، تُخفف العبء البيئي مع الحفاظ على معايير جودة المياه. ويجري تطوير تركيبات مبتكرة لتقليل النواتج الثانوية الخطرة، مما يُمكّن الصناعات من تحقيق الأهداف البيئية والاقتصادية.

- على سبيل المثال، في عام ٢٠٢٢، قامت العديد من المنشآت الصناعية في أمريكا الشمالية وآسيا بتحديث أنظمة منع الترسب والتخثر لديها، مما أدى إلى تحسين كفاءة العمليات بشكل ملحوظ وتقليل الأثر البيئي. كما حسّنت هذه التحديثات الامتثال للوائح التفريغية الصارمة بشكل متزايد، مما أدى إلى تقليل العقوبات ودعم أهداف الاستدامة المؤسسية.

- في حين أن تزايد التصنيع والطلب على المياه يُحركان السوق، فإن التبني طويل الأمد يعتمد على فعالية التكلفة، وتوافر الإمدادات بشكل مستمر، والبحث المستمر في التركيبات الكيميائية المبتكرة. كما أن التعاون الاستراتيجي، والحوافز الحكومية، وبرامج تحسين العمليات تُعزز فرص النمو.

ضبط النفس/التحدي

التكلفة العالية للمواد الكيميائية المتقدمة وحواجز الامتثال التنظيمي

- إن ارتفاع أسعار المواد الكيميائية عالية الأداء والصديقة للبيئة يحد من استخدامها بين المستخدمين الصناعيين الصغار والمناطق النامية. ولا تزال التكلفة عائقًا رئيسيًا أمام التحول عن المعالجات الكيميائية التقليدية. فرغم أن برامج الشراء بالجملة تُخفف التكلفة جزئيًا، إلا أنها لا تزال تتطلب استثمارات رأسمالية كبيرة لا يستطيع العديد من المشغلين الصغار تحملها.

- إن الامتثال للأنظمة المحلية والدولية المتطورة المتعلقة بالسلامة الكيميائية والتأثير البيئي قد يُبطئ طرح تركيبات جديدة، مما يزيد من التحديات الإدارية والتشغيلية. يجب على الشركات الاستثمار في عمليات اختبار وتوثيق وإصدار شهادات دقيقة، مما يزيد من وقت طرح المنتجات في السوق وتكاليف المشروع الإجمالية.

- قد تؤدي اضطرابات سلسلة التوريد، بما في ذلك توافر المواد الخام والخدمات اللوجستية، إلى تأخير تسليم المواد الكيميائية الأساسية، مما يؤثر على استمرار عمليات معالجة المياه في القطاعين البلدي والصناعي. ويمكن أن يُجبر النقص العالمي في المواد الخام المتخصصة وقيود الشحن شركات المرافق والصناعات على اللجوء مؤقتًا إلى مواد كيميائية دون المستوى الأمثل، مما يُقلل من كفاءة النظام الإجمالية.

- على سبيل المثال، في عام ٢٠٢٣، أفادت عدة شركات مرافق في أمريكا الجنوبية بتأخير تطبيق مواد التخثر المتقدمة والمبيدات الحيوية بسبب الموافقات التنظيمية وقيود الشحن، مما حدّ من تحسين النظام. كما ساهم التأخير في تدريب الموظفين على التعامل مع المواد الكيميائية الجديدة في تباطؤ اعتمادها وانخفاض كفاءتها في عمليات المعالجة.

- بينما تستمر المواد الكيميائية المستخدمة في العمليات في التطور مع الابتكارات في الأداء والاستدامة، فإن معالجة تحديات التكلفة والامتثال وإمكانية الوصول أمر بالغ الأهمية لضمان انتشار أوسع في السوق ونمو طويل الأجل. يُعدّ البحث المستمر والشراكات التعاونية وإدخال حلول جرعات كيميائية معيارية أمرًا أساسيًا للتغلب على هذه العوائق ودعم مبادرات إدارة المياه العالمية.

نطاق سوق المواد الكيميائية المستخدمة في معالجة المياه

يتم تقسيم السوق على أساس النوع والتطبيق والاستخدام النهائي.

- حسب النوع

يُقسّم سوق المواد الكيميائية المستخدمة في معالجة المياه، حسب نوعها، إلى: مثبطات التآكل، والمشتتات، ومثبطات الترسبات، ومبيدات الفطريات، ومواد التخثر، ومواد التكتل، والمنظفات، وعوامل تغليف ما قبل المعالجة، وعوامل منع الرغوة، وعوامل إزالة الألوان، وغيرها. وقد استحوذ قطاع مواد التخثر على أكبر حصة من إيرادات السوق في عام 2024، بفضل استخدامه الواسع في معالجة المياه البلدية والصناعية لإزالة المواد الصلبة العالقة والشوائب. وتتميز مواد التخثر بفعاليتها العالية في تحسين صفاء المياه، وتقليل العكارة، وضمان الامتثال للمعايير التنظيمية، مما يجعلها الخيار الأمثل لدى شركات المياه والمرافق الصناعية.

من المتوقع أن يشهد قطاع مثبطات التآكل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بدوره المحوري في حماية خطوط الأنابيب والغلايات ومعدات العمليات من الترسب والتآكل. ويتزايد استخدام هذه المثبطات في التطبيقات الصناعية، مثل مصانع البتروكيماويات، وتوليد الطاقة، وعمليات النفط والغاز، لإطالة عمر المعدات، وخفض تكاليف الصيانة، ومنع التوقف المفاجئ. كما أن توافقها مع أنظمة معالجة المياه الحديثة وسهولة استخدامها يدعمان سرعة اعتمادها.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق المواد الكيميائية المستخدمة في معالجة المياه إلى: السكر والإيثانول، والأسمدة، وتوليد الطاقة الحرارية الأرضية، وتصنيع البتروكيماويات والكيماويات، والتكرير، والنفط والغاز، وتوليد الطاقة، وغيرها. وقد استحوذ قطاع تصنيع البتروكيماويات والكيماويات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بارتفاع استهلاك المياه والحاجة إلى معالجة كيميائية دقيقة لمنع الترسبات والتآكل والتلوث الميكروبي. تضمن هذه المواد الكيميائية الكفاءة التشغيلية، والامتثال للوائح، وإطالة عمر المعدات، مما يجعلها أساسية للعمليات الصناعية.

من المتوقع أن يشهد قطاع النفط والغاز أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد أنشطة الاستكشاف والإنتاج عالميًا. تُعد كيماويات معالجة المياه بالغة الأهمية في منع التلوث والتآكل وتكوين القشور في خطوط الأنابيب والمصافي والمنشآت البحرية. يُساعد تطبيقها على تحسين تكاليف التشغيل، وتعزيز سلامة العمليات، وتقليل الأثر البيئي، مما يدعم سرعة تطبيقها في جميع أنحاء القطاع.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم السوق إلى قطاعات الأغذية والمشروبات، والبتروكيماويات، والصلب، وغيرها. وقد استحوذ قطاع البتروكيماويات على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بمتطلبات معالجة المياه المكثفة للحفاظ على كفاءة العمليات ومنع تلف المعدات. وتُعدّ المواد الكيميائية المتقدمة أساسية لضمان جودة المنتج، وتقليل فترات التوقف، والالتزام بلوائح البيئة والسلامة الصارمة في العمليات الصناعية واسعة النطاق.

من المتوقع أن يشهد قطاع الصلب أسرع معدل نمو بين عامي 2025 و2032، نتيجةً للطلب المتزايد على المياه المعالجة عالية الجودة في عمليات تصنيع الصلب. تُسهم المواد الكيميائية، مثل مثبطات الترسبات ومثبطات التآكل والمبيدات الحيوية، في الحفاظ على الكفاءة التشغيلية، ومنع تدهور المواد، وتقليل استهلاك الطاقة، مما يُعزز زيادة استخدام المواد الكيميائية المستخدمة في العمليات في هذا القطاع.

تحليل إقليمي لسوق المواد الكيميائية المستخدمة في معالجة المياه

- سيطرت أمريكا الشمالية على سوق المواد الكيميائية المستخدمة في معالجة المياه بأكبر حصة إيرادات بلغت 38.5% في عام 2024، مدفوعة باللوائح الصارمة، والتصنيع المتزايد، والاستثمارات المتزايدة في البنية التحتية لمعالجة المياه.

- يقدر المستخدمون الصناعيون والبلديون في المنطقة بشكل كبير الكفاءة والموثوقية والامتثال التنظيمي الذي توفره الحلول الكيميائية المتقدمة لتنقية المياه ومنع التآكل والتحكم في الترسبات.

- ويتم دعم هذا التبني الواسع النطاق من خلال التقدم التكنولوجي والوعي العالي بمعايير جودة المياه والتركيز على ممارسات المعالجة المستدامة والصديقة للبيئة، مما يجعل المواد الكيميائية المتقدمة خيارًا مفضلًا عبر الصناعات والبلديات.

نظرة عامة على سوق المواد الكيميائية المستخدمة في معالجة المياه في الولايات المتحدة

استحوذ سوق المواد الكيميائية لمعالجة المياه في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالنمو الصناعي السريع، وتحديث البنية التحتية، وتزايد الطلب على مياه الشرب عالية الجودة. وتولي الصناعات والبلديات أولوية متزايدة للحلول الكيميائية التي تُحسّن الكفاءة التشغيلية، وتُقلل التآكل والترسبات، وتضمن الامتثال للوائح البيئية. ويُسهم اعتماد المواد الكيميائية المتطورة والصديقة للبيئة، إلى جانب المبادرات الحكومية المستمرة لضمان سلامة وجودة المياه، في دفع عجلة نمو السوق بشكل كبير.

نظرة عامة على سوق المواد الكيميائية المستخدمة في معالجة المياه في أوروبا

من المتوقع أن يشهد سوق المواد الكيميائية المستخدمة في معالجة المياه في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بلوائح جودة المياه الصارمة، وتزايد التطبيقات الصناعية، وزيادة الوعي بالاستدامة البيئية. تشهد المنطقة انتشارًا واسعًا لمواد التخثر المتقدمة، ومواد التخثر، ومثبطات التآكل، والمطهرات لتلبية معايير سلامة المياه في القطاعين البلدي والصناعي. ويعزز التوسع الحضري المتزايد، إلى جانب التحول نحو الحلول الصديقة للبيئة، توسع السوق في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

نظرة عامة على سوق المواد الكيميائية المستخدمة في معالجة المياه في المملكة المتحدة

من المتوقع أن يشهد سوق المواد الكيميائية المستخدمة في معالجة المياه في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد متطلبات معالجة المياه الصناعية واللوائح الحكومية المتعلقة بجودة المياه. ويساهم التركيز المتزايد على ممارسات المعالجة المستدامة واستبدال المواد الكيميائية التقليدية ببدائل قابلة للتحلل الحيوي وصديقة للبيئة في تعزيز نمو السوق. علاوة على ذلك، تتبنى قطاعات مثل الأغذية والمشروبات والبتروكيماويات وتوليد الطاقة بشكل نشط المواد الكيميائية المتقدمة لمعالجة المياه لتعزيز كفاءة العمليات وخفض تكاليف التشغيل.

نظرة عامة على سوق المواد الكيميائية المستخدمة في معالجة المياه في ألمانيا

من المتوقع أن يشهد سوق المواد الكيميائية المستخدمة في معالجة المياه في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالنمو الصناعي، واللوائح البيئية الصارمة، والطلب المتزايد على المياه عالية النقاء. ويتزايد استخدام الحلول الكيميائية المتقدمة في توليد الطاقة، والتصنيع الكيميائي، ومعالجة مياه الصرف الصحي البلدية لمكافحة التآكل، ومنع الترسبات، والتطهير الميكروبي. ويعزز تركيز ألمانيا على الاستدامة والابتكار والامتثال للمعايير اعتماد المواد الكيميائية الصديقة للبيئة وعالية الأداء على نطاق واسع.

نظرة عامة على سوق المواد الكيميائية المستخدمة في معالجة المياه في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق المواد الكيميائية المستخدمة في معالجة المياه في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتصنيع السريع والتحضر، والطلب المتزايد على حلول معالجة مياه آمنة وموثوقة في دول مثل الصين والهند واليابان. ويدعم توسع السوق التركيز المتزايد للمنطقة على تطوير البنية التحتية، والمبادرات الحكومية المتعلقة بسلامة المياه، وتبني التقنيات الكيميائية المتقدمة. علاوة على ذلك، فإن توافر الحلول الكيميائية المحلية بأسعار معقولة، وزيادة الوعي بالممارسات المستدامة، يدفعان إلى تبنيها في القطاعين البلدي والصناعي.

نظرة عامة على سوق المواد الكيميائية المستخدمة في معالجة المياه في اليابان

من المتوقع أن يشهد السوق الياباني أسرع معدل نمو بين عامي 2025 و2032، بفضل المعايير الصناعية العالية، وتبني التقنيات الحديثة، والمبادرات الحكومية الرامية إلى تعزيز جودة المياه واستدامتها. وتتزايد اعتماد الصناعات والهيئات البلدية على مثبطات التآكل المتقدمة، ومواد التخثر، والمطهرات للحفاظ على سلامة المياه وكفاءة التشغيل. علاوة على ذلك، يُسهم تركيز اليابان على أنظمة معالجة المياه الذكية والتركيبات الكيميائية الصديقة للبيئة في تعزيز الطلب.

نظرة عامة على سوق المواد الكيميائية المستخدمة في معالجة المياه في الصين

استحوذ سوق المواد الكيميائية لمعالجة المياه في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، والتوسع الصناعي، وتنامي حاجة الطبقة المتوسطة إلى إمدادات مياه آمنة وموثوقة. ويساهم اعتماد المواد الكيميائية المتطورة والمستدامة لمعالجة المياه، إلى جانب الدعم الحكومي لإدارة جودة المياه ومبادرات المدن الذكية، في دفع عجلة النمو. كما أن قدرات التصنيع المحلية في الصين تجعل الحلول الكيميائية المتقدمة أكثر سهولة في الوصول إليها وفعالية من حيث التكلفة، مما يعزز توسع السوق.

حصة سوق المواد الكيميائية المستخدمة في معالجة المياه

إن صناعة المواد الكيميائية المستخدمة في معالجة المياه يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة لينتيك بي في (هولندا)

- شركة منتجات معالجة المياه المحدودة (المملكة المتحدة)

- شركة كيم تريت (الولايات المتحدة)

- شركة كيميرا أويج (فنلندا)

- شركة ثيرماكس المحدودة (الهند)

- بيكر هيوز (الولايات المتحدة)

- سولينيس (الولايات المتحدة)

- أكزو نوبل إن في (هولندا)

- شركة كوريتا لصناعات المياه المحدودة (اليابان)

- AECI (جنوب أفريقيا)

- شركة ترامفلوك (الولايات المتحدة)

- مجموعة SNF (فرنسا)

- كوفينتيا الدولية (فرنسا)

- أركيما (فرنسا)

- شركة نيبون شكوباي المحدودة (اليابان)

- لانكسيس (ألمانيا)

- شركة المواد الكيميائية الصناعية المتخصصة (الولايات المتحدة)

- سابو الصناعية (إيطاليا)

- شركة لوبريزول (الولايات المتحدة)

- شركة العلوم البيولوجية المائية، ذ.م.م (الولايات المتحدة)

- أكوامارك، المحدودة (الولايات المتحدة)

- شركة أنجوس الكيميائية (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على السوق العالمية للمواد الكيميائية المستخدمة في معالجة المياه

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي للمواد الكيميائية المستخدمة في معالجة المياه

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 المصادر الثانوية

2.15 استيراد وتصدير البيانات

2.16 السوق العالمية للمواد الكيميائية المستخدمة في معالجة المياه: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

6 تأثير جائحة كوفيد-19 على السوق العالمية للمواد الكيميائية المستخدمة في معالجة المياه

6.1 تحليل تأثير جائحة كوفيد-19 على السوق

6.2 تداعيات جائحة كوفيد-19 ومبادرة الحكومة لتعزيز السوق

6.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

6.4 تأثير السعر

6.5 التأثير على الطلب

6.6 التأثير على سلسلة التوريد

6.7 الخاتمة

7 مواد كيميائية عالمية لمعالجة المياه في السوق، حسب المنتج

7.1 نظرة عامة

7.2 مثبط التآكل

7.3 المشتت

7.4 مثبط الترسب

7.5 مبيد الفطريات

7.6 مادة التخثر

7.7 مادة مُخَلِّصة للتخثر

7.8 المنظفات

7.9 عوامل التصوير قبل المعالجة

7.1 عامل مضاد للرغوة

7.11 عوامل إزالة اللون

7.12 آخرون

8 مواد كيميائية عالمية لمعالجة المياه في السوق، حسب التطبيق

8.1 نظرة عامة

8.2 السكر والإيثانول

8.2.1 مثبط التآكل

8.2.2 المشتت

8.2.3 مثبط الترسب

8.2.4 مبيد الفطريات

8.2.5 مادة التخثر

8.2.6 مادة التخثر

8.2.7 المنظفات

8.2.8 عوامل التصوير قبل المعالجة

8.2.9 عامل مضاد للرغوة

8.2.10 عوامل إزالة اللون

8.2.11 آخرون

8.3 الأسمدة

8.3.1 مثبط التآكل

8.3.2 المشتت

8.3.3 مثبط الترسب

8.3.4 مبيد الفطريات

8.3.5 مادة التخثر

8.3.6 مادة التخثر

8.3.7 المنظفات

8.3.8 عوامل التصوير قبل المعالجة

8.3.9 عامل مضاد للرغوة

8.3.10 عوامل إزالة اللون

8.3.11 آخرون

8.4 توليد الطاقة الحرارية الأرضية

8.4.1 مثبط التآكل

8.4.2 المشتت

8.4.3 مثبط الترسب

8.4.4 مبيد الفطريات

8.4.5 مادة التخثر

8.4.6 مادة التخثر

8.4.7 المنظفات

8.4.8 عوامل التصوير قبل المعالجة

8.4.9 عامل مضاد للرغوة

8.4.10 عوامل إزالة اللون

8.4.11 آخرون

8.5 تصنيع البتروكيماويات والمواد الكيميائية

8.5.1 مثبط التآكل

8.5.2 المشتت

8.5.3 مثبط الترسب

8.5.4 مبيد الفطريات

8.5.5 مادة التخثر

8.5.6 مادة التخثر

8.5.7 المنظفات

8.5.8 عوامل التصوير قبل المعالجة

8.5.9 عامل مضاد للرغوة

8.5.10 عوامل إزالة اللون

8.5.11 آخرون

8.6 التكرير

8.6.1 مثبط التآكل

8.6.2 المشتت

8.6.3 مثبط الترسب

8.6.4 مبيد الفطريات

8.6.5 مادة التخثر

8.6.6 مادة التخثر

8.6.7 المنظفات

8.6.8 عوامل التصوير قبل المعالجة

8.6.9 عامل مضاد للرغوة

8.6.10 عوامل إزالة اللون

8.6.11 آخرون

8.7 النفط والغاز

8.7.1 مثبط التآكل

8.7.2 المشتت

8.7.3 مثبط الترسب

8.7.4 مبيد الفطريات

8.7.5 مادة التخثر

8.7.6 مادة التخثر

8.7.7 المنظفات

8.7.8 عوامل التصوير قبل المعالجة

8.7.9 عامل مضاد للرغوة

8.7.10 عوامل إزالة اللون

8.7.11 آخرون

8.8 توليد الطاقة

8.8.1 مثبط التآكل

8.8.2 المشتت

8.8.3 مثبط الترسب

8.8.4 مبيد الفطريات

8.8.5 مادة التخثر

8.8.6 مادة التخثر

8.8.7 المنظفات

8.8.8 عوامل التصوير قبل المعالجة

8.8.9 عامل مضاد للرغوة

8.8.10 عوامل إزالة اللون

8.8.11 آخرون

8.9 آخرون

9 سوق عالمية للمواد الكيميائية المستخدمة في معالجة المياه، حسب المنطقة الجغرافية

9.1 سوق المواد الكيميائية العالمية المستخدمة في معالجة المياه (يُعرض في هذا الفصل جميع التقسيمات المذكورة أعلاه حسب البلد)

9.2 نظرة عامة

9.3 أمريكا الشمالية

9.3.1 الولايات المتحدة

9.3.2 كندا

9.3.3 المكسيك

9.4 أوروبا

9.4.1 ألمانيا

9.4.2 المملكة المتحدة

9.4.3 إيطاليا

9.4.4 فرنسا

9.4.5 إسبانيا

9.4.6 سويسرا

9.4.7 روسيا

9.4.8 تركيا

9.4.9 بلجيكا

9.4.10 هولندا

9.4.11 بقية أوروبا

9.5 منطقة آسيا والمحيط الهادئ

9.5.1 اليابان

9.5.2 الصين

9.5.3 كوريا الجنوبية

9.5.4 الهند

9.5.5 أستراليا ونيوزيلندا

9.5.6 هونج كونج

9.5.7 تايوان

9.5.8 سنغافورة

9.5.9 تايلاند

9.5.10 إندونيسيا

9.5.11 ماليزيا

9.5.12 الفلبين

9.5.13 بقية منطقة آسيا والمحيط الهادئ

9.6 أمريكا الجنوبية

9.6.1 البرازيل

9.6.2 الأرجنتين

9.6.3 بقية أمريكا الجنوبية

9.7 الشرق الأوسط وأفريقيا

9.7.1 جنوب أفريقيا

9.7.2 مصر

9.7.3 المملكة العربية السعودية

9.7.4 الإمارات العربية المتحدة

9.7.5 إسرائيل

9.7.6 بقية دول الشرق الأوسط وأفريقيا

10 مواد كيميائية عالمية لمعالجة المياه، سوق الشركات، المشهد الطبيعي

10.1 تحليل أسهم الشركة: عالميًا

10.2 تحليل أسهم الشركة: أمريكا الشمالية

10.3 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

10.4 تحليل أسهم الشركة: أوروبا

10.5 عمليات الدمج والاستحواذ

10.6 تطوير المنتجات الجديدة والموافقات عليها

10.7 التوسعات

10.8 التغييرات التنظيمية

10.9 الشراكة والتطورات الاستراتيجية الأخرى

11 تحليل SWOT

12 مادة كيميائية عالمية لمعالجة المياه - نبذة عن الشركة

12.1 كيميرا أو واي جيه

12.1.1 لمحة عامة عن الشركة

12.1.2 تحليل الإيرادات

12.1.3 محفظة المنتجات

12.1.4 التحديثات الأخيرة

12.2 باسف اس اي

12.2.1 لمحة عامة عن الشركة

12.2.2 تحليل الإيرادات

12.2.3 محفظة المنتجات

12.2.4 التحديثات الأخيرة

12.3 شركة ثيرماكس المحدودة

12.3.1 لمحة عامة عن الشركة

12.3.2 تحليل الإيرادات

12.3.3 محفظة المنتجات

12.3.4 التحديثات الأخيرة

12.4 حلول معالجة المياه من لينتيك

12.4.1 لمحة عامة عن الشركة

12.4.2 تحليل الإيرادات

12.4.3 محفظة المنتجات

12.4.4 التحديثات الأخيرة

12.5 كيمتريات

12.5.1 لمحة عن الشركة

12.5.2 تحليل الإيرادات

12.5.3 محفظة المنتجات

12.5.4 التحديثات الأخيرة

12.6 شركة بيكر هيوز

12.6.1 لمحة عامة عن الشركة

12.6.2 تحليل الإيرادات

12.6.3 محفظة المنتجات

12.6.4 التحديثات الأخيرة

12.7 سولينيس

12.7.1 لمحة عامة عن الشركة

12.7.2 تحليل الإيرادات

12.7.3 محفظة المنتجات

12.7.4 التحديثات الأخيرة

12.8 شركة ترام فلوك

12.8.1 لمحة عامة عن الشركة

12.8.2 تحليل الإيرادات

12.8.3 محفظة المنتجات

12.8.4 التحديثات الأخيرة

12.9 مجموعة SNF

12.9.1 لمحة عامة عن الشركة

12.9.2 تحليل الإيرادات

12.9.3 محفظة المنتجات

12.9.4 التحديثات الأخيرة

12.1 كوفينتيا الدولية

12.10.1 لمحة عامة عن الشركة

12.10.2 تحليل الإيرادات

12.10.3 محفظة المنتجات

12.10.4 التحديثات الأخيرة

12.11 أركيما

12.11.1 لمحة عن الشركة

12.11.2 تحليل الإيرادات

12.11.3 محفظة المنتجات

12.11.4 التحديثات الأخيرة

12.12 شركة نيبون شكوباي المحدودة

12.12.1 لمحة عامة عن الشركة

12.12.2 تحليل الإيرادات

12.12.3 محفظة المنتجات

12.12.4 التحديثات الأخيرة

12.13 لانكسيس

12.13.1 لمحة عامة عن الشركة

12.13.2 تحليل الإيرادات

12.13.3 محفظة المنتجات

12.13.4 التحديثات الأخيرة

12.14 شركة لوبريزول

12.14.1 لمحة عامة عن الشركة

12.14.2 تحليل الإيرادات

12.14.3 محفظة المنتجات

12.14.4 التحديثات الأخيرة

12.15 شركة أنجوس للكيماويات

12.15.1 لمحة عامة عن الشركة

12.15.2 تحليل الإيرادات

12.15.3 محفظة المنتجات

12.15.4 التحديثات الأخيرة

12.16 شركة كوريتا للصناعات المائية المحدودة

12.16.1 لمحة عامة عن الشركة

12.16.2 تحليل الإيرادات

12.16.3 محفظة المنتجات

12.16.4 التحديثات الأخيرة

13 استبيان

14 تقارير ذات صلة

15 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.