Global Protective Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

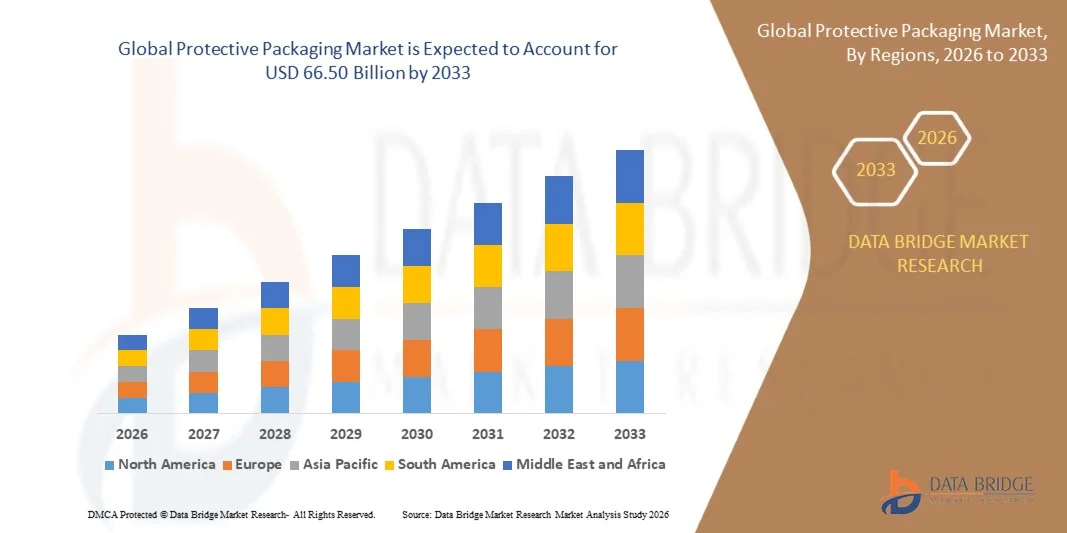

40.43 Billion

USD

66.50 Billion

2025

2033

USD

40.43 Billion

USD

66.50 Billion

2025

2033

| 2026 –2033 | |

| USD 40.43 Billion | |

| USD 66.50 Billion | |

| % | |

|

تقسيم سوق التغليف الواقي العالمي، حسب نوع المنتج (مرن، صلب، شبه صلب)، حسب المادة (بلاستيك، ورق وكرتون، رغوة، معدن، مواد أخرى)، حسب التطبيق (التوسيد، التغليف، ملء الفراغات، التثبيت والتدعيم، العزل، مواد أخرى)، حسب المستخدم النهائي (السيارات (2900)، الصناعة، التجارة (التجزئة) (4700)، الخدمات اللوجستية (4900)، مواد أخرى)، حسب قناة التوزيع (مباشرة، غير مباشرة) - اتجاهات السوق وتوقعاتها حتى عام 2033

ما هو حجم سوق التعبئة الوقائية ومعدل النمو؟

- حسب بيانات قاعدة البيانات قيمة حجم سوق التغليفة العالمية:: 66.50 مليار من دولارات الولايات المتحدة الأمريكية بحلول 2033سادسا40.43 مليار دولار في عام 2025« الناموة مع(أ) 6.5 ٪خلال الفترة التي

- وتشهد سوق التغليف الواقي العالمية نمواً مطرداً، مدعوماً بطلب قوي من صناعات الاستخدام النهائي مثل المواد الكيميائية والأغذية والمشروبات ومواد البناء والزراعة، مدفوعاً بزيادة الحاجة إلى مناولة السلع وتخزينها ونقلها بصورة مأمونة.

- ويسهم تزايد التجارة العالمية وأنشطة التصدير، إلى جانب النمو في النقل بالجملة واللوجستيات عبر المناطق، إسهاماً كبيراً في توسيع نطاق حلول التغليف الواقي في جميع أنحاء المنطقة.

- فالتقدم في التشغيل الآلي للمستودعات، ونظم الجرد الرقمية، والهياكل الأساسية اللوجستية المتخصصة، بما في ذلك التخزين الذي يتحكم في درجة الحرارة، والمستودعات المستعبدة، ومراكز التوزيع المتكاملة، كلها عوامل تؤدي إلى تحسين الكفاءة التشغيلية ودعم قابلية السوق للتوسع.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):66-50 مليار

- القيمة السوقية المتوقعة (2033):40-40 مليار

- التنبؤات المتوقعة لـ CAGR (2026-2033):6.5%

ألف - تحليل السوق

- وتشهد سوق التغليف الوقائي نمواً مطرداً، مدفوعاً بتزايد الطلب من صناعات مثل الأغذية والمشروبات والمواد الكيميائية والمستحضرات الصيدلانية والإلكترونيات والسلع الصناعية، حيث تتسم سلامة المنتجات أثناء التخزين والنقل بأهمية حاسمة.

- وتهيمن أمريكا الشمالية على السوق، حيث تستأثر بحصة 39.84 في المائة، تدعمها قاعدتها التصنيعية القوية، والبنية التحتية اللوجستية المتقدمة، والنشاط التصديري العالي في جميع أنحاء العالم.

- إن منطقة آسيا والمحيط الهادئ هي أسرع الأسواق الإقليمية نمواً، حيث يبلغ معدل نمو الناتج المحلي الإجمالي القوي 7.8%. ومن بين العوامل المحركة الرئيسية للنمو التصنيع السريع، والتوسع في التجارة الإلكترونية، وارتفاع النشاط التصديري في بلدان مثل الصين والهند ودول جنوب شرق آسيا. وتستفيد المنطقة من زيادة الطلب على التغليف الواقي في الإلكترونيات، والسلع الاستهلاكية، ومكونات السيارات.

- ويقود قطاع العبوات الحمائية المرنة السوق، حيث يحوز على حصة نسبتها 66.71 في المائة، نظراً لفعالية تكلفتها، وضوء وزنها، وسهولة المناولة، وملاءمة تطبيقاتها المتنوعة.

- ويؤدي اعتماد الحلول اللوجستية المتقدمة، والتشغيل الآلي للمستودعات، وشبكات توزيع التجارة الإلكترونية، على نحو متزايد، إلى تسريع الطلب على حلول عالية الأداء في مجال التغليف الواقي.

- كما أن التركيز المتزايد على الاستدامة والمواد القابلة للتدوير والامتثال للمعايير التنظيمية، إلى جانب خدمات التغليف ذات القيمة المضافة، يزيد من تعزيز نمو الأسواق في الأجل الطويل.

التقرير عن

|

الصفات الأولى |

مجموعة مواد الحماية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق التعبئة الوقائية؟

"مجموعة التكنولوجيات الذكية والمتقدمة"

- وتُدمج تكنولوجيات التتبع الذكية، مثل قاعدة بيانات الإبلاغ السريع (RFD)، ورموز الإبلاغ السريع، وأجهزة الاستشعار المعتمدة على تكنولوجيا المعلومات والاتصالات، بصورة متزايدة في التغليف الوقائي للتمكين من تتبع الشحنات في الوقت الحقيقي، وتحسين ظهور المخزون، والحد من الفقدان أو السرقة أثناء العبور.

- وتساعد حلول رصد الظروف المدرجة في التغليف على تتبع درجات الحرارة والرطوبة والصدمات والاهتزازات، بما يكفل سلامة المنتجات - لا سيما السلع الحساسة مثل الإلكترونيات والمستحضرات الصيدلانية والمنتجات الغذائية.

- وتعمل عمليات التشغيل الآلي والروبوتات في خطوط التغليف على تعزيز الكفاءة بتحسين سرعة التعبئة واتساقها ودقتها، مع الحد من الاعتماد على اليد العاملة والتكاليف التشغيلية.

- ويجري تطوير المواد المتقدمة ونظم الوسائد الذكية من أجل تعزيز مقاومة التأثير، والحماية من التكيف، والاستخدام الأمثل للمواد، ودعم أهداف التغليف الخفيف والمستدام.

- ويتيح التكامل الرقمي مع نظم اللوجستيات وإدارة المستودعات اتخاذ القرارات استناداً إلى البيانات، والصيانة التنبؤية، والتنسيق السلس عبر سلاسل الإمداد، مما يحسن الأداء التشغيلي العام.

في حالة ما إذا حدث

- وفي نيسان/أبريل 2025، أكمل سونوكو اقتناء تجارة التغليف المرنة لشركة TC عبر القارة، مما عزز قدراتها على التغليف المرن والمؤتمتة، وهي خطوة توسع نطاق العروض التقنية لسونوكو وحافظة الحلول الحمائية.

- وفي آذار/مارس 2024، وقّعت شركة الخطوط المظلّلة شراكة استراتيجية مع شركة DHL لسلسلة الإمدادات للمشاركة في وضع حلول أكثر استدامة للتغليف الوقائي عبر الشبكة اللوجستية العالمية لشركة DHL، مع التركيز على الكفاءة والحدّ من الأثر البيئي.

- وفي شباط/فبراير 2025، أكمل شركاء التغليف المرن اقتناء شركة نيو تيك ستيك ستيك ستيك، وهي شركة مصنعة للأفلام المفخخة، مما أتاح للشركة أن تعزز قدرتها التصنيعية وأن تقدم حلولاً أكثر تقدماً ووقائية للزبائن الصناعيين.

- وفي تشرين الثاني/نوفمبر 2025، أعلن ألكسندر واطسون Associates (AWA) عن اقتناء رابطة صناعة التغليف النشطة والمثقفة لتوسيع نطاق خبرتها في مجال التغليف الذكي، وتحليلاتها، وعروضها الخدمية - مما يعزز موقعها في مجال التغليف الذكي/المتصل.

سوق المواد

سائق

"التجارة الدولية الزراعية"

- إن التجارة الدولية المتنامية تعزز الطلب على التغليف الواقي مع انتقال الشركات كميات أكبر من السلع عبر سلاسل التوريد الأطول والأكثر تعقيدا. فالمصدرون يشحنون المنتجات من خلال نقاط مناولة متعددة مثل الموانئ، والمستودعات، والمرافق الجمركية، ومراكز التوزيع، الأمر الذي يزيد من خطر التعرض للتأثير، والاهتزاز، والضغط، والتعرض البيئي.

- وتساعد التغليفات الواقية الشركات على منع تلف المنتجات، والحد من العائدات، والحفاظ على معايير الجودة أثناء سفر السلع بحراً وجواً والسكك الحديدية وبراً عبر الحدود. كما تدفع التجارة عبر الحدود الصانعين إلى الامتثال لمختلف متطلبات التنظيم ووضع العلامات ومتطلبات السلامة في مختلف البلدان.

- وتدعم حلول التغليف الواقي هذه الاحتياجات بتوفير مقاومة للعبث، ومراقبة الرطوبة، والعزل الحراري، ومنع التلوث، لا سيما بالنسبة للمستحضرات الصيدلانية والإلكترونية والمكونات الآلية والمنتجات الغذائية.

الحالات الابتدائية

- وفي تشرين الأول/أكتوبر 2024، نقحت منظمة التجارة العالمية توقعاتها لنمو التجارة العالمية للبضائع في عام 2024 إلى 2.7 في المائة، بزيادة طفيفة عن التقديرات السابقة البالغة 2.6 في المائة، وإلى 3 في المائة في عام 2025.

- وفي تشرين الثاني/نوفمبر 2025، ووفقاً لمكتب الإعلام الصحفي، يقدر مجموع صادرات الهند (مرسيهانديز والخدمات مجتمعة) في تشرين الثاني/نوفمبر 2025 بمبلغ 73.99 مليار دولار أمريكي، وهو ما يمثل نمواً إيجابياً بنسبة 15.52% مقارنة بتشرين الثاني/نوفمبر 2024.

- في نوفمبر/تشرين الثاني من عام 2025، أبلغ المكتب الإحصائي الوطني في فيتنام أن إجمالي دوران التجارة بلغ نحو 840 مليار دولار من دولارات الولايات المتحدة بحلول أواخر شهر نوفمبر/تشرين الثاني، وهو ما يمثل زيادة بنسبة 17.2% مقارنة بما كان عليه الحال قبل ذلك بسنة. فقد بلغت الصادرات أكثر من 430 مليار دولار من دولارات الولايات المتحدة، وهو ما يمثل زيادة بنسبة 16.1% تجاوزت بالفعل رقم العام 2024 بالكامل.

- وفي تشرين الثاني/نوفمبر 2025، ووفقاً لمكتب الإحصاءات الوطنية، بلغت قيمة إجمالي التجارة في المملكة المتحدة في الأشهر الاثني عشر حتى نهاية أيلول/سبتمبر 2025 ما مقداره 518.47 2 مليار دولار من دولارات الولايات المتحدة، أي بزيادة قدرها 5.1 في المائة عن الأشهر الإثني عشر السابقة.

التعرّض/التحديي

"العمالة في المواد الخام"

- إن التقلبات في أسعار المواد الخام تعوق الطلب على التغليف الواقي، حيث تؤدي التقلبات المتكررة في التكاليف إلى تعطيل ميزانيات التصنيع واستراتيجيات التسعير. فالزيادات المفاجئة في أسعار اللباب والورق والراتنج تؤدي إلى ارتفاع تكاليف الإنتاج بالنسبة لصناع التغليف الواقي، الأمر الذي يضطرهم إلى زيادة أسعار المنتجات بالنسبة للمستعملين النهائيين.

- الواقع أن العديد من العملاء، وخاصة المؤسسات الصغيرة والمتوسطة، يستجيبون بالحد من استخدام التغليف، أو التحول إلى المواد الأقل رتبة، أو تأخير قرارات الشراء، الأمر الذي يكبح الطلب بشكل مباشر. فضلاً عن ذلك فإن تسعير المواد الخام غير المقبول يخلق أيضاً حالة من عدم اليقين عبر سلاسل العرض ويثبط الاستثمار الطويل الأجل في الحلول الحمائية المتقدمة. ويناضل الصانعون من أجل قفل العقود، والحفاظ على هوامش الربح، والتخطيط لتوسيع القدرة عندما تتغير تكاليف المدخلات على نحو غير متوقع.

- ونتيجة لذلك، تعطي الشركات الأولوية لمراقبة التكاليف على أداء التغليف وتحسينات الاستدامة، مما يبطئ اعتماد منتجات التغليف الواقي عالية القيمة ويقيد نمو السوق عموماً.

في حالات الطوارئ

- في أكتوبر 2024، ذكرت صحيفة تايمز الهندية أن ورقة Kraft، وهي مادة خام رئيسية للصناديق المذيبة، "ترتفع بأكثر من 20٪ في الأشهر الثلاثة الأخيرة،" مما يفرض ضغطاً شديداً على التكاليف على مصنعي الصناديق المفككة.

- وفي شباط/فبراير 2025، لاحظت الرسالة الإخبارية المعنونة " اللباب والورق " أن انخفاض قيمة الروبي الهندي وارتفاع الأسعار العالمية للورق (اللب الخشبي المنوّع المقتبس من حوالي 890 دولاراً من دولارات الولايات المتحدة/طن) قد زادا كثيراً من تكلفة المواد الخام المستوردة لصانعي الورق المحليين.

- وفي آذار/مارس 2021، أفادت صحيفة Economic Times أن مصنعي الصناديق الهندية المذيبة يواجهون أزمة في المواد الخام لأن أسعار الورق الكرفتة ارتفعت ارتفاعاً حاداً على مدى الأشهر السابقة، بسبب زيادة صادرات الورق والورق إلى الصين، مما فرض ضغطاً شديداً على موردي التغليف بسبب التكلفة.

- وفي تموز/يوليه 2022، أفادت مجلة Tisug World Magazine أن سعر الإيوكاليبتوس سيرتفع في Global إلى 380 1 دولاراً للطن الواحد، في حين أنه في أمريكا الشمالية، سيزيد أسعاره بمقدار 40 دولاراً للطن الواحد، أي أن تكلفة طن واحد من اليوكالبتوس ستبلغ الآن 610 1 دولارات.

سوق التعبئة

وتصنف سوق التغليف الواقي العالمي إلى خمسة قطاعات بارزة تستند إلى نوع المنتج، والمواد، والتطبيقات، والمستخدم النهائي، وقناة التوزيع.

حسب النوع

وعلى أساس نوع المنتج، تُقسم سوق التغليف الواقي العالمية إلى سوق مرنة، ورشيد، وغرايد.

ومن المتوقع أن يهيمن القطاع المرن على السوق بحصة سوقية تبلغ 66.83 في المائة، وأن ينمو مع أعلى حصة سوقية في الناتج المحلي الإجمالي تبلغ 6.7 في المائة نظراً لاعتماده على نطاق واسع في مختلف قطاعات التجارة الإلكترونية، واللوجستيات، وصناعات السلع الاستهلاكية، بدافع من الطبيعة الخفيفة للوزن، وكفاءة التكلفة، والمرونة. والواقع أن الحلول المرنة في مجال التغليف، مثل الوسائد الهوائية، والفقاعات، والأغطية الرغاوي، وحشوات الورق، والمظاريف الملطفة، توفر قدرة فعالة على استيعاب الصدمات، وقدرات على ملء الفراغ، مع الحد في الوقت نفسه من الوزن الإجمالي للحزمة وتكاليف النقل. وقد أدى النمو السريع في عمليات البيع بالتجزئة والنقل المباشر المباشر إلى المستهلك إلى زيادة الطلب بشكل كبير على التغليف المرن، حيث أن هذه المواد سهلة الاستخدام، وقابلة للتكييف، وقابلة للتكيف مع المنتجات ذات الأشكال والحجم المتفاوتين.

المواد

وعلى أساس المواد، تُقسم سوق التغليف الواقي العالمي إلى بلاستيك وورق وورق ورغو ومعدني وغير ذلك.

ومن المتوقع أن يهيمن قطاع اللدائن على السوق بحصة سوقية قدرها 41.32 في المائة وحصة سوقية إجمالية قدرها 6.9 في المائة بسبب ثباتها الفائق، وتنوعها، وفعاليتها من حيث التكلفة في مجموعة واسعة من التطبيقات.() وتوفر المواد البلاستيكية مثل البولي إثيلين (PE)، والبوليبروبيلين (PP)، والبولي يوريثان (PU)، وكلوريد البوليفينيل (PVC) خدمات ممتازة في الوسادة، ومقاومة الأثر، وحماية الرطوبة، والمرونة، مما يجعلها مناسبة بدرجة عالية لحماية المنتجات أثناء النقل والتخزين.() وتُستخدم هذه المواد على نطاق واسع في أشكال تغليف مرنة مثل الوسائد الهوائية، والتغليف الفقاعاتي، والأفلام الواقية، وكذلك في الحلول الصلبة وشبه الصلبة، ودعم الطلب عبر التجارة الإلكترونية، والإلكترونيات، والسيارات، والمستحضرات الصيدلانية، والقطاعات الصناعية.() كما تمكِّن البلاستيك من تعبئة الوزن الخفيف، مما يساعد على خفض تكاليف الشحن وتحسين الكفاءة اللوجستية.

ألف -

واستناداً إلى الطلب، تُقسم سوق التغليف الواقي العالمي إلى عمليات تجزئة، وتغليف، وملء الفراغات، والإغلاق والتسويق، والعزل، وغير ذلك.

ومن المتوقع أن يهيمن قطاع السحق على السوق بحصة سوقية تبلغ نسبتها 39.01 في المائة تبلغ 7.0 في المائة بسبب الحاجة المتزايدة إلى حماية المنتجات من الصدمات والاهتزازات والضرر الناجم عن الأثر في مختلف سلاسل التوريد المتزايدة التعقيد. وتُستخدم الحلول الاقتحامية على نطاق واسع عبر صناعات مثل التجارة الإلكترونية، والإلكترونيات، والسلع الاستهلاكية، والمستحضرات الصيدلانية، وعربات السيارات، حيث يشكل منع الكسر وعائدات المنتجات أولوية بالغة الأهمية. وقد أدى التوسع السريع في خدمات البيع بالتجزئة على شبكة الإنترنت وتسليم المنتجات المنزلية إلى زيادة الطلب بشكل كبير على مواد الوسادة الفعالة التي يمكن أن تحمي المواد أثناء مراحل المناولة المتعددة وتسليم المسافات الأخيرة. وتوفر المواد اللاصقة مثل لف الفقاعات، والرغاوي، والوسائد الهوائية، واللباب المصمم حماية قابلة للتكيف للمنتجات ذات الأشكال والأحجام والأوزان المختلفة، الأمر الذي يجعلها شديدة المرونة وفعالية التكاليف.

تنفيذ

واستناداً إلى " المستعمل النهائي " ، تُقسم سوق التغليف الواقي العالمي إلى سوق السيارات (2900)، والصناعة، والتجارة (التجزئة) (4700)، واللوجستيات (4900)، وغيرها.

ومن المتوقع أن يهيمن قطاع السيارات (2900) على السوق بحصة سوقية نسبتها 36.00 في المائة وحصة سوق السيارات البالغة 7.2 في المائة بسبب ارتفاع قيمة وتعقيد وحساسية مكونات ونظم السيارات التي تتطلب حماية قوية أثناء النقل والتخزين.() ويتعامل صانعو السيارات والموردون فيها مع مجموعة واسعة من الأجزاء، بما في ذلك المحركات، وعمليات النقل، والوحدات الإلكترونية، وألواح الجسم، والمكونات الدقيقة، وجميعها معرضة للصدمة والاهتزاز والرطوبة والتآكل.() وتعد حلول التغليف الوقائية مثل الصواني المعقوفة، والكتل الرغوية، وصناديق الحرق، والوسائد المخصصة للتجهيزات الجمركية، أساسية لمنع الضرر، وضمان سلامة المكونات، والحفاظ على عمليات التصنيع في الوقت المناسب.() وقد أدى نمو المركبات الكهربائية والإلكترونيات المتقدمة إلى زيادة الطلب على العبوات الوقائية المتخصصة مع تعزيز خصائص الوسادة والعزل.

حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق التغليف الواقي العالمي إلى سوق مباشرة وغير مباشرة.

ومن المتوقع أن يهيمن القطاع المباشر على السوق بحصة سوقية تبلغ 66.11 في المائة وحصة سوقية إجمالية تبلغ 6.4 في المائة بسبب زيادة تفضيل الصانعين والمستعملين النهائيين الكبار للشراء المباشر من موردي التغليف. فالقنوات المباشرة تمكن من تحسين التكييف، ومراقبة الجودة المتسقة، وتوثيق التعاون بين مصنعي التغليف وصناعات الاستخدام النهائي مثل السيارات والإلكترونيات والمستحضرات الصيدلانية والتجارة الإلكترونية. ومن خلال المبيعات المباشرة، يستطيع العملاء الحصول على حلول تغليف واقية مصممة خصيصاً لتلبية أبعاد المنتجات المحددة، ومتطلبات الحماية، وأهداف الاستدامة، وهو أمر يتسم بأهمية خاصة بالنسبة للشحنات العالية الحجم والعالية القيمة.

ألف - تحليل إقليمي

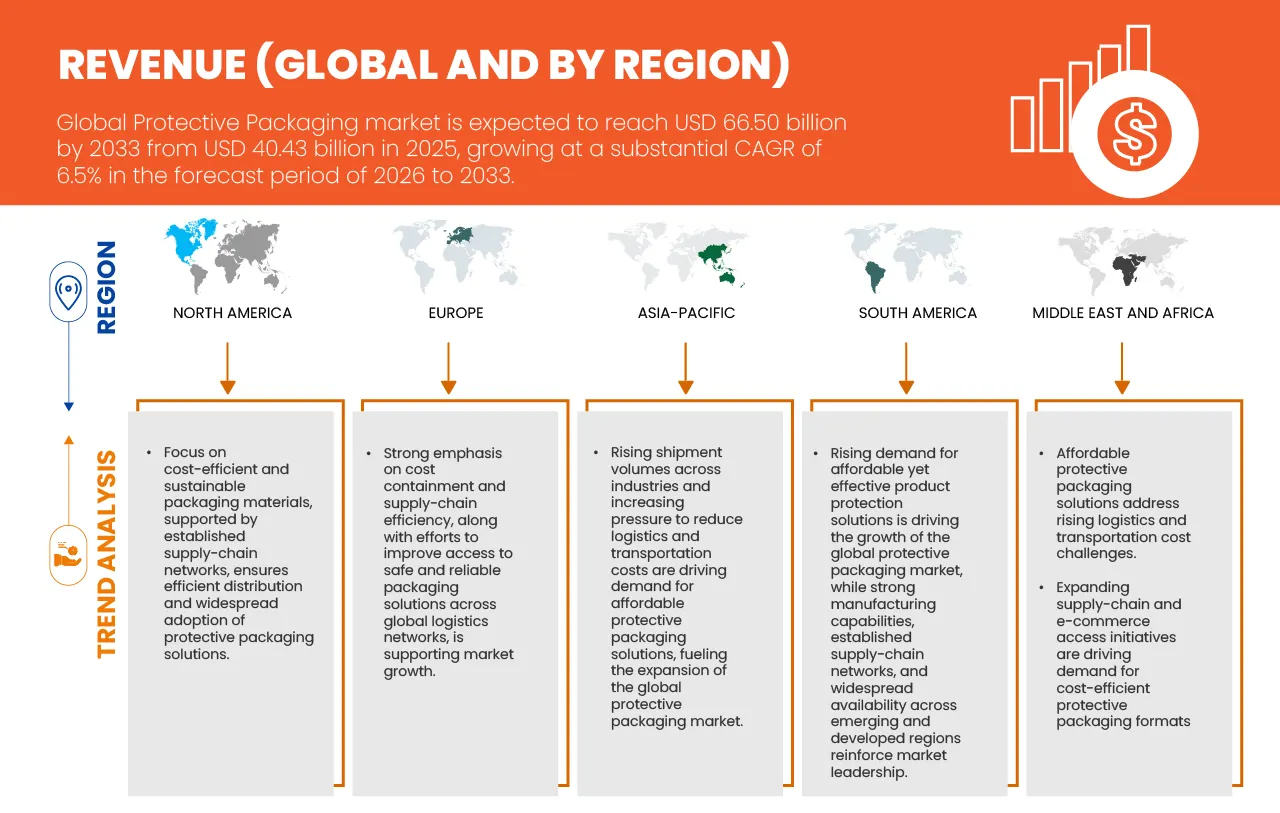

- لا تزال أميركا الشمالية تشكل أكبر سوق إقليمية للتغليف الوقائي، حيث بلغت حصتها 39.84% في عام 2025، ومن المتوقع أن تصل إلى 25.51 مليار دولار بحلول عام 2033. ويعكس المعدل الثابت لمعدلات الاستهلاك الإجمالية في المنطقة الذي بلغ 6% من 2026-2033 الطلب الناضج ولكنه قادر على الصمود، مدفوعاً باختراق قوي للتجارة الإلكترونية، وبنية تحتية سوقية متقدمة، وارتفاع استهلاك الإلكترونيات، والمستحضرات الصيدلانية، والمنتجات الغذائية. وتؤدي مبادرات الاستدامة إلى تشكيل ابتكارات المنتجات، مع زيادة اعتماد المواد الوقائية التي يمكن إعادة تدويرها والوزن الخفيف. وتسيطر الولايات المتحدة على الطلب الإقليمي بسبب شبكات التصنيع والتوزيع الواسعة النطاق، في حين تساهم كندا من خلال نمو الصادرات الصناعية. وعلى الرغم من نضج الأسواق، فإن استمرار التشغيل الآلي المستمر في التخزين وزيادة التجارة عبر الحدود لا يزال يدعم النمو المستمر.

- وتمثل أوروبا ثاني أكبر سوق، حيث حصلت على 25.97% من حصتها في عام 2025 ومن المتوقع أن تصل إلى 16.36 مليار دولار بحلول عام 2033، وأن تنمو بمعدل نمو يبلغ 5.8%. ويتعزز النمو بالتركيز التنظيمي القوي على حلول التغليف المستدامة والتي يمكن إعادة تدويرها، وخاصة في إطار التوجيهات البيئية للاتحاد الأوروبي. ويحرك الطلب قطاعات الغذاء والمشروبات، والمستحضرات الصيدلانية، والعربات، حيث تضمن التغليف الواقي سلامة المنتجات والامتثال لها. وتؤدي أوروبا الغربية إلى قواعد تصنيع متقدمة، في حين تبرز أوروبا الشرقية باعتبارها مركزاً للإنتاج واللوجستيات يتسم بالكفاءة من حيث التكلفة. ورغم أن النمو معتدل نسبياً، فإن الإبداع في المواد القابلة للتحلل البيولوجي ونظم التغليف الدائري لا يزال يعمل على دعم توسع السوق في مختلف أنحاء المنطقة.

أمريكا الجنوبية أمريكا الجنوبية

ومن المتوقع أن تصل أمريكا الجنوبية إلى 5.63 مليار دولار بحلول عام 2033، وأن تنمو عند مستوى صحي من الدخل الإجمالي الإجمالي الإجمالي قدره 7.4 في المائة، وأن تمثل حصة سوقية قدرها 7.93 في المائة في عام 2025. ويتعزز النمو بتوسيع الصادرات الزراعية، وصناعات تجهيز الأغذية، وتحسين الهياكل الأساسية اللوجستية. وتقود بلدان مثل البرازيل والأرجنتين الطلب الإقليمي بسبب الاقتصادات القوية الموجهة نحو التصدير والتي تتطلب تعبئة وقائية فعالة لسلامة المرور العابر. ويساهم نمو التجارة الإلكترونية أيضاً في زيادة استخدام مواد الوسائد والمواد المفرغة. بيد أن تنمية الأسواق تعوقها إلى حد ما التقلبات الاقتصادية والثغرات في البنية الأساسية. وحتى مع ذلك، من المتوقع أن يدعم ارتفاع النشاط الصناعي والتكامل التجاري النمو المستدام حتى عام 2033.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تصل سوق الشرق الأوسط وأفريقيا إلى 3.46 مليار دولار بحلول عام 2033، وأن تنمو هذه السوق عند معدل نمو كلي قدره 7.1%، مع حصة قدرها 4.8% في عام 2025. ويحرك النمو توسع التجارة، وزيادة التصنيع، وارتفاع الطلب على الأغذية المعبأة، والمستحضرات الصيدلانية، والسلع الاستهلاكية. وتستفيد بلدان الخليج من المراكز اللوجستية القوية ونشاط الاستيراد والتصدير، في حين تتلقى الأسواق الأفريقية الدعم من خلال تحسين سلاسل العرض والتوسع الحضري. ويتزايد الطلب على التغليف الواقي حيث يركز المصنعون على الحد من أضرار المنتجات أثناء النقل لمسافات طويلة. ورغم أن السوق لا تزال صغيرة نسبياً، فإن الاستثمارات الجارية في البنية الأساسية وتنويع الاقتصادات الإقليمية توفر فرصاً قوية للنمو الطويل الأجل.

منظمة ASSA-PAT

إن منطقة آسيا والمحيط الهادئ هي السوق الإقليمية الأسرع نمواً، حيث يبلغ معدل نمو الناتج المحلي الإجمالي 7.8%، وتبلغ قيمتها المتوقعة 15.55 مليار دولار أمريكي بحلول عام 2033، وتستأثر بحصة قدرها 21.2% في عام 2025. والواقع أن التصنيع السريع، وتوسيع التجارة الإلكترونية، وارتفاع النشاط التصديري في بلدان مثل الصين والهند وبلدان جنوب شرق آسيا تشكل محركات رئيسية للنمو. وتستفيد المنطقة من زيادة الطلب على التغليف الواقي في الإلكترونيات، والسلع الاستهلاكية، ومكونات السيارات. والواقع أن التصنيع الفعّال من حيث التكلفة وعدد السكان المتزايد من الطبقة المتوسطة يزيد من دعم نمو الحجم. ورغم أن تبني الاستدامة يختلف من بلد إلى آخر، فإن زيادة تركيز الحكومات على الحد من النفايات من شأنه أن يعجل بالتحول نحو حلول للتغليف الوقائي غير الضارة بالبيئة.

الصين حماية التغليف

وتقود الصين سوق التعبئة الحمائية في آسيا والمحيط الهادئ، مدفوعاً بتوسع قطاعات الصناعة والتصنيع والتجارة الإلكترونية. والواقع أن الطلب القوي من صناعات المواد الكيميائية والأغذية والمشروبات والإلكترونيات والبناء، إلى جانب الاستثمارات في التشغيل الآلي للمستودعات، واللوجستيات الذكية، وحلول التغليف المرنة، يعمل على تغذية النمو السريع وجعل الصين أسرع الأسواق نمواً في المنطقة.

الهند

إن سوق التغليف الواقي في الهند تنمو باطراد، مدفوعاً بتوسع قطاعات الصناعة والأغذية والمشروبات، والصيدلة، والتجارة الإلكترونية. والواقع أن الطلب المتزايد على المناولة بالجملة، والتخزين الآمن، والحلول المرنة في مجال التغليف، إلى جانب الاستثمارات في اللوجستيات الحديثة، والتشغيل الآلي للمستودعات، والخدمات ذات القيمة المضافة، تعمل على دعم نمو الأسواق وتحسين كفاءة سلسلة التوريد.

أستراليا: سوق التغليف الآمن

إن سوق التغليف الواقي في أستراليا تشهد نمواً مطرداً، مدفوعاً بالطلب من المواد الكيميائية والأغذية والمشروبات، والمستحضرات الصيدلانية، والقطاعات الصناعية. وتتعزز السوق من خلال زيادة أنشطة التجارة الإلكترونية، واحتياجات النقل بالجملة، واعتماد حلول مرنة وآليّة للتغليف، إلى جانب الاستثمار في التخزين الحديث، والبنية الأساسية اللوجستية، وخدمات حماية القيمة المضافة.

جنوب أفريقيا

إن سوق التعبئة الحمائية في جنوب أفريقيا تشهد توسعاً مطرداً بسبب ارتفاع التجارة الإلكترونية والنمو الصناعي والحاجة إلى نقل المنتجات الآمنة عبر قطاعات مثل الغذاء والمشروب والإلكترونيات والمستحضرات الصيدلانية. والطلب على حلول مثل لف الفقاعات، واللوحة المموجة، ومواد التغليف، يغذيه تزايد أنشطة التجزئة والخدمات اللوجستية على الإنترنت. وتتجه اتجاهات الاستدامة إلى دفع المصنعين نحو المواد القابلة للتدوير والتحلل الأحيائي، على الرغم من أن التكاليف والضغوط التنظيمية لا تزال تشكل تحديات. ومن بين الجهات الفاعلة الرئيسية الشركات العالمية والمحلية المبتكرة في المواد الحمائية. ويتعزز نمو السوق بتوسيع البنية الأساسية للتسوق والخدمات اللوجستية على الإنترنت، مع قيام المراكز الإقليمية مثل غوتينج بقيادة عملية الاعتماد.

باء - سوق التغليف الوقائي

إن سوق التغليف الواقي في مصر تنمو مع نمو التجارة الإلكترونية، والإنتاج الصناعي، والطلب اللوجستي على الحلول الآمنة للمرور العابر مثل الوسادة، والبريد، وحشوات الفراغ، مع ظهور التغليف الواقي باعتباره قطاعاً رئيسياً من المنتجات في إطار صناعة التغليف التجارية الإلكترونية المتوسعة في مصر. والواقع أن زيادة تجارة التجزئة على شبكة الإنترنت، وشحنات الأغذية والمشروبات، وتوزيع الإلكترونيات، تعمل على دفع الطلب على مواد الحماية الفعّالة. بيد أن الوصول المحدود إلى المواد الوقائية المتطورة، وتكاليف المواد الخام المتقلبة، وتحديات البنية الأساسية تحد من كفاءة السوق. والواقع أن استمرار الإبداع المستمر، والشراكات الاستراتيجية، والاستثمار في تكنولوجيات الحماية الحديثة تشكل أهمية حاسمة لتلبية الاحتياجات المتطورة لسلاسل التوريد في مصر.

ألمانيا ألمانيا:

وتسيطر ألمانيا على سوق التعبئة الحمائية الأوروبية، حيث تمتلك حصة 23.30%، مدفوعة بقاعدة صناعية قوية في المواد الكيميائية، والمستحضرات الصيدلانية، والأغذية والمشروبات، والبناء، والمنتجات الزراعية. ويغذي الطلب متطلبات المناولة بالجملة للمسحوق، والسلع الجافة، والمواد الحساسة، حيث تعتمد على نطاق واسع الألياف المالية، والتغليف المرن، والحلول المتقدمة للتسريح. وتستفيد ألمانيا من شبكات اللوجستيات المتطورة، والتخزين الحديث، والمعايير التنظيمية الصارمة، وضمان التخزين والنقل الآمنين. فضلاً عن ذلك فإن الاتجاه المتنامي للتغليف الآلي، والحلول الوقائية الذكية، والخدمات ذات القيمة المضافة يدعم الكفاءة التشغيلية ويعزز موقف ألمانيا باعتبارها المساهم الرئيسي في سوق التغليف الواقي في أوروبا.

أي الشركات الكبرى في سوق التغليف الوقائي؟

وتقود صناعة التعبئة الوقائية في المقام الأول شركات راسخة، بما في ذلك:

- أبريسو جِيفي (هولندا)

- ASSH ASH (الولايات المتحدة الأمريكية)

- مؤسسة أطلس أطلس روفنغ (الولايات المتحدة الأمريكية)

- (ألمانيا)

- عبوات الصناديق الزرقاء (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة Dow Inc. (الولايات المتحدة)

- (الهند)

- حاضنتان ماكي (فنلندا)

- (الولايات المتحدة الأمريكية)

- IPG - المجموعة الدولية لبوليمر (الولايات المتحدة الأمريكية)

- مجموعة الـمُقَدِّي (المملكة المتحدة)

- مجموعة بلدان الصحراء الغربية (السويد)

- نوفولكس (الولايات المتحدة الأمريكية)

- أواسيس الصناعات (الولايات المتحدة الأمريكية)

- مؤسسة أمريكا (الولايات المتحدة الأمريكية)

- (الهند)

- Packtek (كندا)

- رئيس هيئة LLC (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Packaging Limit Ltd (أستراليا)

- رانباك (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- سندورت وستروك (أيرلندا)

- شركة Sunnoco Company (الولايات المتحدة الأمريكية)

- Storowpack Hs Racheneckr GmbH (ألمانيا)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة)

- شركة عمليات فيريرييف (الولايات المتحدة)

أحدث التطورات في السوق العالمية للتغليف

- وفي أيلول/سبتمبر 2025، تمضي شركة الخطوط الجوية المظللة قدما باستراتيجيتها باعتبارها مركزا جامعا لعمليات الإنجاز مع إطلاق جهاز الترميز المختلط AUTOBAG 850HB، وهو نظام آلي جديد للتغليف تم تصميمه لتشغيل أجهزة البريد المتعددة والورقات على السواء.

- في نوفمبر/تشرين الثاني من عام 2025، دشنت سنفورت ويست روك أول مرفق من نوعه للالتزام والتغليف السريري، مما عزز دور أيرلندا في طليعة الرعاية الصحية العالمية. فقد استثمر أكثر من 40 مليون يورو في الموقع الجديد، الذي سيوفر حلولاً للتغليف للتجارب السريرية والتغليف الرقابي المنظم للأدوية.

- في سبتمبر/أيلول 2025، أكملت سندريت وستروك مشروع التصميم الـ 150 الثاني ماركت. والواقع أن التصميم 2 ماركت هو عملية التنمية المتسارعة الرائدة التي يقوم بها ويستروك، والتي تكرس لتسريع الرحلة من تصميم المنتج إلى توافره في السوق.

- في سبتمبر/أيلول 2024، تعاونت شركة ماريغولد للغذاء الصحي مع سونوكو، وهي رائدة عالمية في الحلول المستدامة في مجال التغليف، من أجل إدخال حل جديد للتغليف قابل لإعادة التدوير الكامل لمجموعة من المنتجات الغذائية النباتية، بما في ذلك مكعبات المخزون، والصلصة، وبدائل اللحوم والأسماك. وهذا التغليف الإبداعي يشكل تقدماً كبيراً في تعبئة المواد الغذائية المستدامة للمستهلكين والصناعات على حد سواء.

- في أكتوبر/تشرين الأول 2024، يقدم سونوكو أحدث ابتكارات التعبئة الورقية مع علب ورقية بنسبة 95% قابلة تماماً لإعادة التدوير. وهذا الحل الأكثر استدامة يحل محل القاع المعدني التقليدي بأسفل قائم على الألياف، مما يجعل الجسم المكفوف بالكامل قابلاً لإعادة التدوير بالكامل عبر الأسر في المملكة المتحدة والبر الرئيسي العالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.