Global Rare Renal Disorders Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

128.70 Million

USD

292.70 Million

2025

2033

USD

128.70 Million

USD

292.70 Million

2025

2033

| 2026 –2033 | |

| USD 128.70 Million | |

| USD 292.70 Million | |

| % | |

|

تقسيم سوق علاجات اضطرابات الكلى النادرة عالميًا، حسب النوع (أدوية الجزيئات الصغيرة، والعلاجات البيولوجية، والعلاج الجيني، وغيرها)، وآلية العمل (العلاج الإنزيمي البديل، ومضادات التليف، ومثبطات المناعة، وغيرها)، والتطبيق (مرض الكلى متعدد الكيسات السائد (ADPKD)، ومتلازمة ألبورت، ومرض فابري، والتصلب الكبيبي البؤري القطاعي (FSGS)، واضطرابات الكلى النادرة الأخرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاجات اضطرابات الكلى النادرة

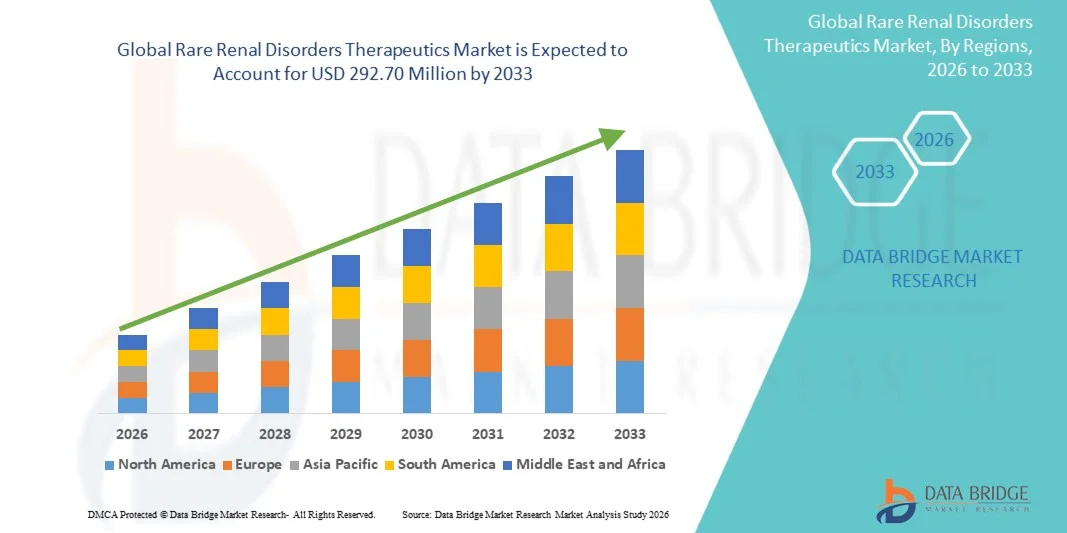

- بلغت قيمة سوق العلاجات العالمية للأمراض الكلوية النادرة 128.70 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 292.70 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 10.80% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار اضطرابات الكلى النادرة، مثل مرض الكلى متعدد الكيسات السائد (ADPKD)، ومتلازمة ألبورت، ومرض فابري، إلى جانب التقدم في العلاجات الموجهة، والعلاجات البيولوجية، والعلاجات الجينية التي تحسن نتائج المرضى وتبطئ من تطور المرض.

- علاوة على ذلك، فإن ازدياد الوعي بين مقدمي الرعاية الصحية، وتوسع مبادرات البحث والتطوير، وتزايد الاستثمارات في حلول العلاج المبتكرة، كلها عوامل تُسرّع من تبني علاجات اضطرابات الكلى النادرة، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاجات اضطرابات الكلى النادرة

- أصبحت علاجات اضطرابات الكلى النادرة، بما في ذلك الأدوية ذات الجزيئات الصغيرة والعلاجات البيولوجية والعلاجات الجينية، ذات أهمية متزايدة في إدارة أمراض الكلى النادرة مثل مرض الكلى المتعدد الكيسات السائد، ومتلازمة ألبورت، ومرض فابري، والتصلب الكبيبي البؤري القطاعي، وذلك لقدرتها على إبطاء تطور المرض، وتحسين نتائج المرضى، وتلبية الاحتياجات الطبية التي لم تكن تلبيها سابقًا.

- إن الطلب المتزايد على هذه العلاجات مدفوع في المقام الأول بزيادة انتشار اضطرابات الكلى النادرة، وتزايد الوعي بين مقدمي الرعاية الصحية، وارتفاع الاستثمارات في البحث والتطوير للعلاجات الجديدة والموجهة.

- هيمنت أمريكا الشمالية على سوق علاجات أمراض الكلى النادرة بحصة إيرادات بلغت حوالي 45% في عام 2025، مدعومةً ببنية تحتية قوية للرعاية الصحية، وأنشطة بحثية سريرية واسعة النطاق، واعتماد كبير للعلاجات المتقدمة، ووجود شركات رائدة في السوق. ولا تزال الولايات المتحدة المساهم الرئيسي، مدفوعةً بارتفاع حجم العمليات الجراحية وسهولة الوصول إلى العلاجات المبتكرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق علاجات اضطرابات الكلى النادرة خلال فترة التوقعات، مدفوعًا بتحسين الوصول إلى الرعاية الصحية، وارتفاع معدل انتشار اضطرابات الكلى النادرة، وتوسيع مبادرات البحث، وزيادة الوعي بخيارات العلاج المتقدمة في دول مثل الصين والهند واليابان.

- استحوذ قطاع الأدوية ذات الجزيئات الصغيرة على الحصة الأكبر من إيرادات السوق بنسبة 41.5% في عام 2025، وذلك بفضل استخدامها السريري الراسخ، وسهولة تناولها، وفعاليتها من حيث التكلفة مقارنة بالعلاجات البيولوجية والعلاجات الجينية.

نطاق التقرير وتجزئة سوق علاجات اضطرابات الكلى النادرة

|

صفات |

رؤى رئيسية حول سوق علاجات اضطرابات الكلى النادرة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاجات اضطرابات الكلى النادرة

" تزايد التركيز على الطب الدقيق والعلاجات الموجهة "

- يُعد التركيز المتزايد على الطب الدقيق وتطوير العلاجات الموجهة المصممة خصيصًا لحالات الكلى الوراثية والنادرة المحددة اتجاهًا رئيسيًا ومتسارعًا في السوق العالمية لعلاجات اضطرابات الكلى النادرة.

- فعلى سبيل المثال، فإن التطورات في التنميط الجيني وتحديد المؤشرات الحيوية تمكن شركات الأدوية من تطوير علاجات لحالات مثل التصلب الكبيبي البؤري القطاعي (FSGS) ومتلازمة ألبورت ومرض الكلى متعدد الكيسات (PKD).

- يجري تصميم علاجات موجهة تستهدف مسارات جزيئية محددة، مما يحسن الفعالية ويقلل الآثار الجانبية. ويعود هذا التوجه إلى تزايد انتشار أمراض الكلى النادرة والحاجة الطبية غير الملباة لدى هذه الفئات من المرضى.

- تستثمر الشركات بشكل متزايد في العلاجات البيولوجية، ومثبطات الجزيئات الصغيرة، ونهج العلاج الجيني لمعالجة الآليات الخاصة بكل مرض

- تتضمن التجارب السريرية مناهج الطب الشخصي، مما يتيح تصنيفًا أفضل للمرضى وتوقعًا أفضل للنتائج.

- إن تطوير التشخيصات المصاحبة جنبًا إلى جنب مع التدخلات العلاجية يعزز دقة العلاج بشكل أكبر

- كما تدعم الهيئات التنظيمية تطوير الأدوية اليتيمة من خلال تسريع الموافقات وتقديم الحوافز، مما يعزز التوجه نحو العلاجات المتخصصة.

- تساهم سجلات المرضى المحسّنة ودراسات الأدلة الواقعية في توجيه البحث والتطوير في مجال اضطرابات الكلى النادرة

- بشكل عام، فإن التوجه نحو العلاجات الموجهة والدقيقة يعيد تشكيل استراتيجيات البحث والتطوير السريري ورعاية المرضى في علاجات اضطرابات الكلى النادرة

ديناميكيات سوق علاجات اضطرابات الكلى النادرة

السائق

"تزايد انتشار اضطرابات الكلى النادرة وزيادة الاستثمارات في البحث والتطوير"

- يُعدّ تزايد انتشار أمراض الكلى النادرة على مستوى العالم، إلى جانب ارتفاع مستوى الوعي بين المتخصصين في الرعاية الصحية والمرضى، عاملاً مهماً في نمو السوق.

- فعلى سبيل المثال، أعلنت شركة أوتسوكا للأدوية في عام 2024 عن توسيع نطاق منتجاتها لعلاج الأمراض النادرة، مع التركيز على علاجات أمراض الكلى الوراثية، مما يعكس زيادة الاستثمارات في البحث والتطوير.

- أدى العبء الكبير لأمراض الكلى المزمنة والمضاعفات المرتبطة باضطرابات الكلى النادرة مثل المتلازمة الكلوية والتشوهات الخلقية في الكلى والمسالك البولية (CAKUT) إلى زيادة الطلب على علاجات مبتكرة

- تُتيح التطورات في الاختبارات الجينية والتشخيص المبكر التدخل في الوقت المناسب، مما يُعزز اعتماد العلاجات.

- يساهم التمويل المتزايد من الحكومات والمنظمات غير الربحية والشركات الخاصة في دعم التجارب السريرية وتطوير الأدوية اليتيمة

- تسعى شركات الأدوية بنشاط إلى إقامة تعاون وشراكات لتسريع تطوير العلاجات

- تساهم مجموعات مناصرة المرضى وحملات التوعية في تحسين معدلات التشخيص وتسليط الضوء على الحاجة إلى علاجات متخصصة

- إن الجمع بين الحاجة الطبية الكبيرة غير الملباة، والحوافز التنظيمية، والتقدم التكنولوجي في تطوير الأدوية، يغذي توسع السوق

- بشكل عام، يُعد ارتفاع معدل انتشار الأمراض وزيادة الاستثمارات في البحث والتطوير من العوامل الرئيسية التي تدفع سوق علاجات اضطرابات الكلى النادرة إلى الأمام.

ضبط النفس/التحدي

" ارتفاع تكلفة العلاج وعوائق الوصول إلى السوق "

- لا تزال التكلفة الباهظة لتطوير وإدارة علاجات اضطرابات الكلى النادرة تشكل تحديًا كبيرًا، مما يحد من وصول المرضى إليها، لا سيما في الاقتصادات الناشئة.

- غالباً ما تنطوي علاجات مثل العلاج الجيني والعلاجات البيولوجية والجزيئات الصغيرة الجديدة على تكاليف تصنيع وتجارب سريرية كبيرة، مما يؤدي إلى ارتفاع أسعار العلاج.

- قد تعيق تحديات السداد ومحدودية التغطية التأمينية إقبال المرضى وانتشارهم في السوق

- فعلى سبيل المثال، في حين أن تصنيفات الأدوية اليتيمة توفر حوافز، إلا أن التسعير لا يزال مصدر قلق بالغ لمقدمي الرعاية الصحية والجهات الممولة.

- غالباً ما يكون التطوير السريري للأمراض النادرة مطولاً ومعقداً بسبب محدودية أعداد المرضى، مما يؤدي إلى زيادة عدم اليقين بالنسبة للمصنعين.

- يؤدي غياب إرشادات علاجية موحدة في بعض المناطق إلى زيادة التباين في تطبيقها.

- يتطلب التغلب على هذه التحديات دعمًا سياسيًا، وبرامج لمساعدة المرضى، ونماذج تسعير مبتكرة لتحسين القدرة على تحمل التكاليف

- تُدرس استراتيجيات مثل التعاون مع الحكومات ومنظمات الرعاية الصحية وجماعات مناصرة المرضى بشكل متزايد للتخفيف من عوائق الوصول إلى العلاج.

وسيكون خفض التكاليف الباهظة وتحسين الوصول أمرًا حيويًا لنمو السوق المستدام وضمان وصول العلاجات إلى المرضى المحتاجين.

نطاق سوق علاجات اضطرابات الكلى النادرة

يتم تقسيم السوق على أساس النوع وآلية العمل والتطبيق.

• حسب النوع

استنادًا إلى نوع العلاج، يُقسّم سوق علاجات أمراض الكلى النادرة إلى أدوية الجزيئات الصغيرة، والعلاجات البيولوجية، والعلاج الجيني، وغيرها. وقد استحوذت أدوية الجزيئات الصغيرة على الحصة الأكبر من إيرادات السوق بنسبة 41.5% في عام 2025، وذلك بفضل استخدامها السريري الراسخ، وسهولة تناولها، وفعاليتها من حيث التكلفة مقارنةً بالعلاجات البيولوجية والعلاجات الجينية. تُستخدم علاجات الجزيئات الصغيرة على نطاق واسع لإدارة أمراض الكلى النادرة مثل داء فابري والتصلب الكبيبي البؤري القطاعي (FSGS) نظرًا لفعاليتها المثبتة وموافقات الجهات التنظيمية. علاوة على ذلك، تُوسّع الأبحاث الجارية نطاق تطبيقها ليشمل العديد من أمراض الكلى النادرة، مما يُعزز حضورها في السوق. تتوافق هذه الأدوية مع الأشكال الفموية أو الحقن، مما يوفر مرونة للمرضى ومقدمي الرعاية الصحية. كما يُعزز توفر البدائل الجنيسة لبعض علاجات الجزيئات الصغيرة من اعتمادها في الأسواق المتقدمة والناشئة. وتُساهم المعرفة السريرية وتفضيل الأطباء أيضًا في هيمنة هذا القطاع. بالإضافة إلى ذلك، غالبًا ما تُفضل جهات تمويل الرعاية الصحية وشركات التأمين خيارات الجزيئات الصغيرة، مما يُعزز حصتها في السوق. يتحسن التزام المرضى بالعلاج بفضل سهولة إعطائه مقارنةً بالعلاجات البيولوجية. ويستفيد السوق من النشاط المستمر في تطوير الأدوية الجزيئية الصغيرة، لا سيما العلاجات المضادة للتليف والعلاجات التي تستهدف الإنزيمات. وبشكل عام، لا تزال الأدوية الجزيئية الصغيرة محركًا رئيسيًا لنمو الإيرادات، وتشكل الركيزة الأساسية لعلاجات أمراض الكلى النادرة.

من المتوقع أن يشهد قطاع العلاج الجيني أسرع معدل نمو سنوي مركب بنسبة 22.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتقدم في تقنيات التعديل الجيني، وزيادة الموافقات على علاج الأمراض النادرة، وارتفاع الاحتياجات الطبية غير الملباة. يوفر العلاج الجيني أساليب علاجية محتملة للاضطرابات أحادية الجين مثل متلازمة ألبورت ومرض فابري، مما يعزز بشكل كبير اهتمام المرضى والأطباء. يتزايد الاستثمار في البحث والتطوير للعلاجات الجينية نظرًا للنتائج السريرية الواعدة والفوائد طويلة الأجل. تشهد خطوط الإنتاج في المراحل المبكرة التي تستهدف اضطرابات الكلى النادرة نموًا سريعًا في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ. تساهم الحوافز التنظيمية، بما في ذلك مسار الموافقة السريع وتصنيفات الأدوية اليتيمة، في تسريع اعتماد العلاجات الجينية. يشارك مقدمو الرعاية الصحية بشكل متزايد في التجارب السريرية المتخصصة، مما يعزز ثقة السوق. كما تدعم برامج دعم المرضى والتوعية تسريع اعتماد هذه العلاجات. علاوة على ذلك، تُحسّن التطورات في نواقل التوصيل، مثل أنظمة الفيروسات الغدية المرتبطة (AAV) والفيروسات البطيئة، من سلامة وفعالية هذه العلاجات. على الرغم من التكاليف الباهظة، فإن الإمكانات التحويلية للعلاجات الجينية تشجع شركات الأدوية على الاستثمار فيها. وتعزز الشراكات بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية الابتكارات في هذا المجال. ومن المتوقع أن يحقق هذا القطاع خلال الفترة المتوقعة حصة سوقية كبيرة، مما سيعيد تشكيل نماذج علاج الأمراض الكلوية النادرة.

• عن طريق آلية العمل

استنادًا إلى آلية العمل، يُقسّم السوق إلى العلاج الإنزيمي البديل، ومضادات التليف، ومثبطات المناعة، وغيرها. استحوذ العلاج الإنزيمي البديل على الحصة الأكبر من إيرادات السوق بنسبة 38.7% في عام 2025، مدفوعًا بدوره الراسخ في علاج اضطرابات التخزين الليزوزومي مثل مرض فابري. يوفر العلاج الإنزيمي البديل نهجًا علاجيًا مباشرًا من خلال تعويض الإنزيمات الناقصة، وتحسين النتائج السريرية، والحد من تطور المرض. كما تُعزز الأدلة القوية من التجارب السريرية وبيانات السلامة طويلة الأجل من اعتماده. تحظى منتجات العلاج الإنزيمي البديل بقبول واسع بين الأطباء نظرًا لحركيتها الدوائية المتوقعة وأنظمة الجرعات المُحددة. كما يُسهّل دعم التأمين الصحي والبرامج الحكومية لمرضى الأمراض النادرة من انتشاره في السوق. يستفيد هذا القطاع من الابتكار المستمر، بما في ذلك التركيبات المُحسّنة، وأنظمة التوصيل المُطوّرة، وتقليل أوقات التسريب. ويتم تعزيز التزام المرضى بالعلاج من خلال جداول التسريب المنظمة وبرامج الرعاية الداعمة. تدعم البنية التحتية للرعاية الصحية في المناطق المتقدمة الاستخدام الواسع النطاق للعلاج الإنزيمي البديل. علاوة على ذلك، تُحسّن برامج التوعية وسجلات المرضى من التشخيص المبكر والعلاج في الوقت المناسب. بشكل عام، لا يزال العلاج الإنزيمي البديل (ERT) يهيمن على مجال آليات العمل نظرًا لفعاليته المثبتة واستخدامه السريري الواسع النطاق.

من المتوقع أن يشهد قطاع مضادات التليف أسرع معدل نمو سنوي مركب بنسبة 19.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز السريري المتزايد على إبطاء تليف الكلى في حالات مثل مرض الكلى متعدد الكيسات السائد (ADPKD) والتصلب الكبيبي البؤري القطاعي (FSGS). تهدف علاجات مضادات التليف إلى وقف تطور المرض من خلال استهداف المسارات المتورطة في تندب الأنسجة وتدهور وظائف الكلى. ويجري تقييم مرشحين دوائيين مبتكرين في تجارب سريرية متقدمة، مما يُظهر فعالية وأمانًا واعدين. كما أن زيادة الوعي بالمضاعفات المرتبطة بالتليف تُشجع على التدخل المبكر. وتعمل شركات الأدوية على توسيع نطاق منتجاتها لتشمل العلاجات المركبة التي تُحسّن نتائج المرضى. ويُعزز نمو السوق أيضًا الحوافز التنظيمية للأمراض الكلوية النادرة. وتشهد الأسواق الناشئة إقبالًا متزايدًا مع تحسن الوصول إلى الرعاية الصحية. تُوفر مضادات التليف نهجًا تكميليًا للعلاجات التقليدية، مما يزيد من خيارات العلاج المتاحة. ويتزايد إقبال الأطباء على استخدام هذه الأدوية لتحسين نتائج الكلى على المدى الطويل. تعزز مبادرات البحث والتعاون بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية الابتكارات في مجال تطوير الأدوية. وبشكل عام، من المتوقع أن يشهد قطاع الأدوية المضادة للتليف انتشاراً سريعاً ونمواً كبيراً في معدل النمو السنوي المركب خلال الفترة المتوقعة.

• عن طريق تقديم طلب

استنادًا إلى التطبيق، يُقسّم السوق إلى مرض الكلى متعدد الكيسات السائد (ADPKD)، ومتلازمة ألبورت، ومرض فابري، والتصلب الكبيبي البؤري القطاعي (FSGS)، واضطرابات كلوية نادرة أخرى. استحوذ قطاع ADPKD على الحصة الأكبر من إيرادات السوق بنسبة 36.9% في عام 2025، مدفوعًا بارتفاع معدل انتشار المرض، وتدهور وظائف الكلى التدريجي، وتزايد توافر العلاجات الموجهة. يستفيد المرضى من التشخيص المبكر من خلال الاختبارات الجينية، مما يُسهّل التدخلات العلاجية في الوقت المناسب. يدعم توافر كلٍ من الأدوية الجزيئية الصغيرة والعلاجات البيولوجية لمرض ADPKD الرعاية الشاملة. توصي الإرشادات السريرية بالعلاج المبكر لإبطاء نمو الأكياس والحفاظ على وظائف الكلى، مما يُعزز الإقبال على العلاج. توفر البنية التحتية للرعاية الصحية في أمريكا الشمالية وأوروبا إمكانية الوصول إلى العلاجات المتقدمة. كما تُعزز برامج دعم التعويضات وبرامج مساعدة المرضى الإقبال على العلاج. تُحسّن برامج توعية الأطباء وجهود المناصرة السريرية معدلات التشخيص وبدء العلاج. تشجع البيانات الواقعية التي تدعم تحسين نتائج وظائف الكلى أطباء الكلى على تبني هذه التقنيات. ويحظى هذا القطاع بدعم قوي من خلال أنشطة البحث والتطوير في مجال الأدوية قيد التطوير والتي تستهدف تكوين الأكياس الكلوية والحفاظ على وظائف الكلى.

من المتوقع أن يشهد قطاع مرض فابري أسرع معدل نمو سنوي مركب بنسبة 20.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاج الإنزيمي البديل والعلاجات الجينية الحديثة التي تعالج السبب الوراثي الكامن. وتُسهّل برامج التشخيص الموسّعة ومبادرات فحص حديثي الولادة الكشف المبكر، مما يدعم العلاج في الوقت المناسب. وتكتسب العلاجات المتقدمة التي تستهدف طفرات جينية محددة زخمًا في الأسواق المتقدمة. كما يُسرّع التعاون بين شركات التكنولوجيا الحيوية والمؤسسات البحثية عملية التطوير السريري. وتُتيح الموافقات التنظيمية وحوافز الأدوية اليتيمة دخولًا أسرع إلى السوق. وتُعزز مجموعات مناصرة المرضى والحملات التوعوية الوعي وتشجع على التدخل المبكر. وتُحسّن التركيبات المُطوّرة ذات فترات الجرعات الأطول من التزام المرضى بالعلاج. وتستفيد الأسواق الناشئة بشكل متزايد من العلاجات بفضل البنية التحتية الأفضل للرعاية الصحية. وتُظهر التجارب السريرية فعالية ثابتة في الحد من مضاعفات الكلى والقلب، مما يُعزز الثقة في اعتمادها. وبشكل عام، من المتوقع أن تشهد علاجات مرض فابري نموًا قويًا، وأن تستحوذ على حصة سوقية متزايدة خلال فترة التوقعات.

تحليل إقليمي لسوق علاجات اضطرابات الكلى النادرة

- هيمنت أمريكا الشمالية على سوق علاجات اضطرابات الكلى النادرة بحصة إيرادات بلغت حوالي 45% في عام 2025.

- مدعومة ببنية تحتية قوية للرعاية الصحية، وأنشطة بحثية سريرية واسعة النطاق، واعتماد كبير للعلاجات المتقدمة، ووجود لاعبين رئيسيين في السوق

- لا يزال السوق المساهم الرئيسي، مدفوعًا بارتفاع حجم العمليات الجراحية وتوفر العلاجات المبتكرة على نطاق واسع. كما أن تزايد الاستثمارات في البحث والتطوير، ودعم الحكومات لمبادرات الأمراض النادرة، وتوافر خيارات علاجية متقدمة، كلها عوامل تدفع نمو السوق.

نظرة عامة على سوق علاجات اضطرابات الكلى النادرة في الولايات المتحدة

استحوذ سوق علاجات أمراض الكلى النادرة في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدل انتشار أمراض الكلى النادرة، وبنية تحتية متطورة للرعاية الصحية، وانتشار استخدام العلاجات الحديثة. وتساهم زيادة التجارب السريرية، وتوفر الأدوية اليتيمة، والتقدم في العلاجات الجينية والبيولوجية في زيادة الطلب. وتستثمر المستشفيات والعيادات المتخصصة ومراكز الأبحاث في خيارات علاجية مبتكرة، مما يُحسّن نتائج المرضى ويُوسّع نطاق استخدام هذه العلاجات في السوق.

نظرة عامة على سوق علاجات اضطرابات الكلى النادرة في أوروبا

من المتوقع أن يشهد سوق علاجات أمراض الكلى النادرة في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد التركيز على أبحاث الأمراض النادرة، والأطر التنظيمية الداعمة للأدوية اليتيمة. وتشهد ألمانيا وفرنسا والمملكة المتحدة إقبالًا متزايدًا على العلاجات المتقدمة وتوسعًا في برامج الأبحاث السريرية لأمراض الكلى النادرة.

نظرة عامة على سوق علاجات اضطرابات الكلى النادرة في المملكة المتحدة

من المتوقع أن يشهد سوق علاجات أمراض الكلى النادرة في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالمبادرات الحكومية لدعم علاج الأمراض النادرة، وزيادة أنشطة التجارب السريرية، وارتفاع مستوى وعي المرضى. كما يتزايد الإقبال على العلاجات والمنتجات البيولوجية الحديثة في العيادات والمستشفيات المتخصصة، مما يساهم في توسع السوق.

نظرة عامة على سوق علاجات أمراض الكلى النادرة في ألمانيا

من المتوقع أن يشهد سوق علاجات أمراض الكلى النادرة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية، والإقبال الكبير على العلاجات المبتكرة، وتزايد انتشار أمراض الكلى النادرة. ويُعدّ توسيع برامج البحوث السريرية وتوفير خيارات علاجية متطورة من العوامل الرئيسية المحركة لهذا النمو.

نظرة عامة على سوق علاجات اضطرابات الكلى النادرة في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق علاجات أمراض الكلى النادرة خلال الفترة المتوقعة، مدفوعةً بتحسين الوصول إلى الرعاية الصحية، وارتفاع معدل انتشار أمراض الكلى النادرة، وتوسع مبادرات البحث، وتزايد الوعي بخيارات العلاج المتقدمة في دول مثل الصين والهند واليابان. كما تدعم الاستثمارات في البنية التحتية للرعاية الصحية، وتوسيع نطاق العيادات المتخصصة، وزيادة توافر العلاجات الحديثة، نمو السوق.

نظرة عامة على سوق علاجات أمراض الكلى النادرة في اليابان

يشهد سوق علاجات أمراض الكلى النادرة في اليابان نمواً متسارعاً بفضل نظام الرعاية الصحية المتطور في البلاد، وارتفاع مستوى وعي المرضى، وتزايد الإقبال على العلاجات المبتكرة. كما أن توسع الأبحاث السريرية وتوفر العلاجات الجينية والبيولوجية من العوامل الدافعة لهذا السوق في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق علاجات أمراض الكلى النادرة في الصين

استحوذ سوق علاجات أمراض الكلى النادرة في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تحسن فرص الحصول على الرعاية الصحية، وارتفاع معدل انتشار أمراض الكلى النادرة، وتزايد الإقبال على خيارات العلاج المتقدمة. كما أن الدعم الحكومي لبرامج الأمراض النادرة، وتوسيع نطاق التجارب السريرية، وزيادة توافر العلاجات الحديثة، كلها عوامل تدفع نمو السوق.

حصة السوق في علاجات اضطرابات الكلى النادرة

تتولى شركات راسخة قيادة صناعة علاجات اضطرابات الكلى النادرة، بما في ذلك:

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة الأمريكية)

- أسترازينيكا (المملكة المتحدة)

- شركة باير المساهمة (ألمانيا)

- شركة نوفارتس إيه جي (سويسرا)

- شركة أوتسوكا للأدوية المحدودة (اليابان)

- شركة مالينكروت للأدوية (المملكة المتحدة)

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- إيبسن (فرنسا)

- شركة أورفان تكنولوجيز (الولايات المتحدة)

- شركة ساريبتا ثيرابيوتكس (الولايات المتحدة)

- شركة فيرتكس للأدوية (الولايات المتحدة الأمريكية)

- شركة شاير للأدوية (أيرلندا)

- شركة روش القابضة (سويسرا)

- شركة هورايزون ثيرابيوتكس (الولايات المتحدة)

- شركة فيفور فارما (سويسرا)

- شركة تشوغاي للأدوية المحدودة (اليابان)

- شركة سانثيرا للأدوية (سويسرا)

- شركة ألتراجينيكس للأدوية (الولايات المتحدة الأمريكية)

آخر التطورات في السوق العالمية لعلاجات اضطرابات الكلى النادرة

- في مايو 2023، تمت الموافقة على استخدام بيغونيغالسيداز ألفا (الاسم التجاري إلفابريو)، وهو علاج بديل للإنزيم لمرض فابري، للاستخدام الطبي في كل من الاتحاد الأوروبي والولايات المتحدة، مما يمثل تقدمًا كبيرًا في توفير العلاج لهذا الاضطراب الكلوي النادر الذي يمكن أن يؤدي إلى تلف كلوي تدريجي

- في يناير 2025، استحوذت شركة نوفارتس على شركة ريغولوس ثيرابيوتكس في صفقة تضمنت فارابرسين، وهو مثبط تجريبي للحمض النووي الريبوزي الميكروي يستهدف علاج مرض الكلى متعدد الكيسات السائد (ADPKD)، والذي أكمل المرحلة 1ب من التجارب السريرية ومن المتوقع أن يتقدم إلى مراحل لاحقة من التطوير السريري، مما يشير إلى زيادة الاستثمار في علاجات جديدة لمرض الكلى متعدد الكيسات السائد.

- في مايو 2025، أعلنت شركة ترافير ثيرابيوتكس عن مبيعات قوية لدواء فيلسباري (فوستاماتينيب) وتوقعت مراجعة إدارة الغذاء والدواء الأمريكية ذات الأولوية لطلبها التكميلي لعلاج التصلب الكبيبي البؤري القطاعي (FSGS)، مما يعكس مؤشرات محتملة موسعة لعلاجات أمراض الكلى النادرة الحالية وزيادة الزخم التجاري

- في أكتوبر 2025، أعلنت شركة نوفارتس أن علاجها التجريبي فابهالتا أظهر قدرة كبيرة على إبطاء تطور اعتلال الكلية IgA في تجربة سريرية من المرحلة الثالثة في مراحلها الأخيرة، مما يدعم خطط تقديم طلب تنظيمي للحصول على الموافقة التقليدية، الأمر الذي قد يوسع خيارات العلاج لهذا المرض الكلوي النادر.

- في ديسمبر 2025، أعلنت شركة أكيبيا ثيرابيوتكس عن إنشاء خط إنتاجها لعلاج أمراض الكلى النادرة، والذي يتضمن مرشحين رئيسيين هما: مثبط مكمل من الجيل التالي (AKB-097) ودواء براليسيجوات لعلاج التصلب الكبيبي البؤري القطاعي (FSGS)، مع خطط لبدء المرحلة الثانية من التجارب السريرية في عام 2026، مما يؤكد النشاط المتزايد للبحث والتطوير في مجال أمراض الكلى النادرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.