Global Ready To Drink Coffee Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

28.64 Billion

USD

46.76 Billion

2024

2032

USD

28.64 Billion

USD

46.76 Billion

2024

2032

| 2025 –2032 | |

| USD 28.64 Billion | |

| USD 46.76 Billion | |

| % | |

|

تجزئة سوق القهوة الجاهزة للشرب عالميًا، حسب طبيعتها (طبيعية، تقليدية، وعضوية)، نوع المنتج (قهوة مثلجة، لاتيه، قهوة سوداء، وغيرها)، نطاق السعر (اقتصادي، متوسط، وفاخر)، التغليف (زجاجات، علب، عبوات كرتونية، أحواض، وغيرها)، النكهة (فانيليا، موكا، كراميل، وغيرها)، قنوات البيع (متاجر التجزئة والتجارة الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق القهوة الجاهزة للشرب

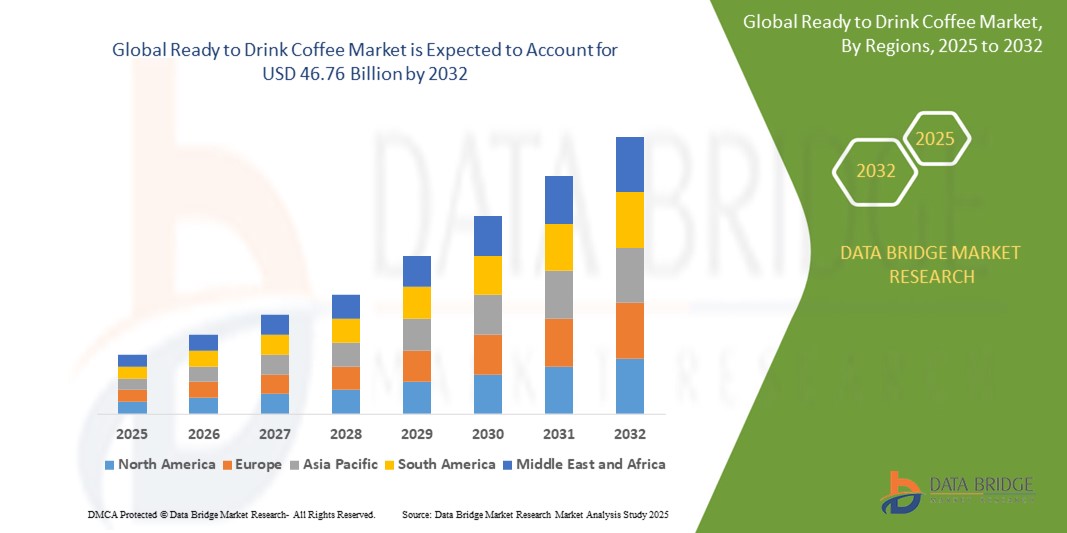

- تم تقييم حجم سوق القهوة الجاهزة للشرب العالمية بـ 28.64 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 46.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.32٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بتفضيل المستهلكين المتزايد لخيارات المشروبات المريحة أثناء التنقل والتي تتوافق مع أنماط الحياة السريعة، وخاصة بين سكان المناطق الحضرية والمهنيين العاملين.

- علاوة على ذلك، يُعيد الطلب المتزايد على المشروبات الفاخرة والعملية والصحية - مثل القهوة الجاهزة قليلة السكر والنباتية والمعززة للطاقة - صياغة ابتكارات المنتجات وتوسيع محفظة منتجاتها. تُسرّع أنماط الاستهلاك المتطورة هذه نمو سوق القهوة الجاهزة للشرب بشكل ملحوظ.

تحليل سوق القهوة الجاهزة للشرب

- قهوة جاهزة للشرب تُقدّم راحةً تامة دون المساس بالنكهة. مثالية لصباحات العمل أو أنماط الحياة السريعة، تُقدّم هذه المشروبات جرعة سريعة من الكافيين في عبوة محمولة. مع نكهات وأنماط مُتنوّعة، من المشروبات الكلاسيكية إلى اللاتيه الفاخر، نقدّم لك قهوة جاهزة للشرب تُناسب جميع الأذواق والمواعيد.

- الطلب المتزايد على القهوة الجاهزة للشرب مدفوع في المقام الأول بتحول أنماط حياة المستهلكين نحو الراحة، والاتجاه المتزايد نحو التميز في المشروبات، والوعي الصحي المتزايد الذي يدفع الابتكار في تركيبات القهوة الجاهزة للشرب منخفضة السكر والوظيفية.

- سيطرت أمريكا الشمالية على سوق القهوة الجاهزة للشرب بحصة بلغت 27.79% في عام 2024، وذلك بسبب ثقافة القهوة القوية في المنطقة، والطلب على خيارات المشروبات المريحة، والتوسع السريع في منتجات القهوة الجاهزة للشرب المتميزة والوظيفية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق القهوة الجاهزة للشرب بحصة خلال الفترة المتوقعة بسبب تغير عادات الاستهلاك والتوسع الحضري السريع وارتفاع الدخل المتاح في جميع البلدان النامية.

- هيمن قطاع الأدوية التقليدية على السوق بحصة سوقية بلغت 96.14% بفضل انتشار استخدامه في البيئات السريرية، وفعاليته الراسخة، وموافقة الجهات التنظيمية على المركبات المضادة للفيروسات الاصطناعية. عادةً ما تكون الأدوية المضادة للفيروسات التقليدية مدعومة ببيانات سريرية شاملة، وهي متوفرة بسهولة عبر سلاسل توريد الأدوية الرئيسية، مما يجعلها خط العلاج الأول لمجموعة واسعة من الالتهابات الفيروسية.

نطاق التقرير وتجزئة سوق القهوة الجاهزة للشرب

|

صفات |

رؤى رئيسية حول سوق القهوة الجاهزة للشرب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق القهوة الجاهزة للشرب

"الابتكار المتزايد في النكهات والتركيبات"

- من الاتجاهات المهمة والمتسارعة في سوق القهوة الجاهزة للشرب العالمية الابتكار السريع في النكهات والتركيبات التي تهدف إلى تلبية أذواق المستهلكين المتطورة وتفضيلاتهم الوظيفية. تُطوّر العلامات التجارية خلطات فريدة، بما في ذلك أصناف فاخرة وأخرى صحية، لتوسيع نطاق جاذبيتها بين مختلف الفئات السكانية ومناسبات الاستهلاك.

- For instance, Nestlé Thailand launched NESCAFÉ GOLD Creama Craft Latte and Creama Craft Americano, enhancing its ready to drink portfolio with barista-style flavor profiles tailored to local tastes. Similarly, Starbucks and PepsiCo introduced Nitro Cold Brew cans in flavors such as dark caramel, vanilla sweet cream, and black, targeting consumers seeking premium and differentiated ready to drink experiences

- Flavor innovation is expanding traditional offerings such as mocha, caramel, and vanilla and also introducing seasonal, limited-edition, and region-specific variants that increase consumer engagement and brand loyalty. Functional ingredients such as adaptogens, collagen, oat milk, or added protein are also being incorporated to align with wellness trends

- These innovations are being supported by advancements in food technology and consumer insights that allow brands to craft products with better texture, reduced sugar, or plant-based alternatives without compromising taste. Craft-style cold brews and nitro infusions are gaining popularity for their smoother texture and café-like experience

- The continued development of unique formulations that deliver both indulgence and health benefits is helping brands to differentiate themselves in an increasingly crowded market. Players such as La Colombe and Keurig Dr Pepper are leveraging partnerships to accelerate innovation and reach wider audiences with diverse ready to drink coffee offerings

- The demand for varied and functional flavors is rising across global markets, reinforcing innovation as a key strategy for attracting health-conscious consumers, flavor explorers, and premium beverage buyers in the ready to drink coffee segment

Ready to Drink Coffee Market Dynamics

Driver

“Changing Lifestyles and the Surge in Convenience Beverages”

- The shift in consumer lifestyles toward faster-paced routines, increased work hours, and on-the-go consumption has significantly fueled the demand for ready to drink coffee as a convenient alternative to brewed coffee

- For instance, Keurig Dr Pepper's partnership with La Colombe expanded the distribution of premium canned coffee into mass retail channels, increasing accessibility for time-constrained consumers

- With rising urbanization and a growing working population, especially in developing markets, consumers are looking for beverages that combine quality, speed, and portability. ready to drink coffee perfectly aligns with these expectations, offering a quick energy boost without compromising flavor or freshness

- Busy professionals, students, and commuters are the primary consumers of ready to drink coffee, relying on single-serve formats to meet their caffeine needs throughout the day. Moreover, innovations in cold chain logistics and packaging have enhanced product availability and shelf life, further driving adoption

- The convergence of convenience, accessibility, and evolving consumption habits has established ready to drink coffee as a staple in modern beverage consumption, with its demand continuing to grow across retail and foodservice environments

Restraint/Challenge

“Intense Competition and Price Sensitivity in Mass Segments”

- The highly competitive nature of the ready to drink coffee market, characterized by a growing number of local and global players, presents a major challenge for sustained profitability and brand differentiation, particularly in price-sensitive segments

- For instance, while premium brands such as Starbucks dominate urban retail shelves, numerous private label and local competitors offer similar products at significantly lower prices, often capturing price-conscious consumers in developing markets

- This saturation makes it difficult for newer or smaller brands to establish shelf presence and consumer loyalty without significant promotional investment. Additionally, flavor fatigue and lack of differentiation among traditional ready to drink offerings can lead to stagnant repeat purchases

- Brands often face pressure to innovate rapidly while maintaining competitive pricing, a balance that can strain margins—especially when production costs rise due to premium ingredients or sustainable packaging. In many regions, lower disposable incomes restrict consumer willingness to pay a premium for ready to drink coffee

- To address these challenges, companies must focus on strategic pricing, differentiated product positioning, and cost-effective innovation while expanding their market reach through diverse retail channels and localized offerings

Ready to Drink Coffee Market Scope

The market is segmented on the basis of nature, product type, price range, packaging, flavour, and sales channel.

• By Nature

On the basis of nature, the ready to drink coffee market is segmented into natural, conventional, and organic. The conventional segment accounted for the largest market share of 96.14% in 2024, primarily due to its widespread use in clinical settings and the established efficacy and regulatory approval of synthetic antiviral compounds. Conventional antivirals are typically backed by extensive clinical data and are readily available through mainstream pharmaceutical supply chains, making them the first line of treatment for a broad range of viral infections.

The natural segment is projected to grow at the fastest CAGR from 2025 to 2032, driven by rising consumer interest in plant-based therapies and reduced side effects associated with naturally derived compounds. Innovations in phytochemistry and increasing support for integrative medicine are also promoting research and adoption of natural antivirals in both developed and developing regions.

• By Product Type

بناءً على نوع المنتج، يُصنف سوق القهوة الجاهزة للشرب إلى قهوة مثلجة، وقهوة لاتيه، وقهوة سوداء، وغيرها. وقد استحوذت القهوة السوداء على أكبر حصة من الإيرادات في عام 2024 بفضل تركيبتها المباشرة غير الممزوجة، والتي تُلبي تفضيلات المستهلكين للعوامل المضادة للفيروسات القوية وعالية النقاء، وخاصةً في حالات الرعاية الحرجة. وتتميز مضادات الفيروسات من نوع القهوة السوداء بسرعة مفعولها وقلة عدد سواغاتها، مما يجعلها خيارًا مفضلًا للغاية في حالات تفشي الفيروسات الطارئة.

من المتوقع أن يُسجل قطاع لاتيه القهوة أعلى معدل نمو بين عامي 2025 و2032، نظرًا للطلب المتزايد على الأدوية المضادة للفيروسات المركبة التي تجمع بين الفعالية وتحسين التزام المرضى بالعلاج. عادةً ما تتضمن هذه التركيبات آليات عمل مزدوجة أو متعددة، مما يُحسّن التغطية العلاجية، خاصةً للمرضى الذين يعانون من نقص المناعة أو المصابين بعدوى مصاحبة.

• حسب نطاق السعر

بناءً على النطاق السعري، يُقسّم السوق إلى فئات اقتصادية، ومتوسطة، ومتميزة. هيمنت فئة الأدوية متوسطة السعر على السوق في عام ٢٠٢٤، إذ توفر توازنًا بين التكلفة المعقولة والفعالية، مُلبيةً بذلك احتياجات شريحة سكانية واسعة، بما في ذلك برامج الرعاية الصحية الحكومية والوصفات الطبية المدعومة من شركات التأمين. وتتمتع هذه الفئة بقوة خاصة في الاقتصادات الناشئة، حيث يبحث المستهلكون الذين يهتمون بالتكلفة عن خيارات علاجية موثوقة وبأسعار معقولة.

من المتوقع أن يشهد قطاع الأدوية الفاخرة أسرع نمو خلال الفترة 2025-2032، مدعومًا بتزايد انتشار سلالات الفيروسات المقاومة للأدوية التي تتطلب مضادات فيروسات من الجيل التالي وباهظة التكلفة. كما تشمل الأدوية الفاخرة علاجات حاصلة على براءات اختراع مؤخرًا، توفر أساليب عمل مبتكرة وتقنيات توصيل مستهدفة تبرر ارتفاع تكلفتها.

• حسب التعبئة والتغليف

بناءً على طريقة التعبئة والتغليف، يُقسّم سوق القهوة الجاهزة للشرب إلى زجاجات، وعلب، وأغلفة كرتونية، وأحواض، وغيرها. وقد استحوذت الزجاجات على أكبر حصة سوقية في عام ٢٠٢٤ بفضل هيمنتها على مضادات الفيروسات الفموية السائلة وسهولة التحكم في الجرعات، لا سيما لدى فئات المرضى من الأطفال وكبار السن. كما تتيح العبوات المعبأة إغلاقًا مقاومًا للعبث، وتوزيعًا دقيقًا، مما يعزز سلامة المرضى والتزامهم بالعلاج.

من المتوقع أن يسجل قطاع التغليف الكرتوني أعلى معدل نمو بين عامي 2025 و2032، مدفوعًا بالزيادة الكبيرة في استخدام الأقراص والعلب البلاستيكية المضادة للفيروسات. يوفر التغليف الكرتوني سهولة في وضع العلامات، وحماية أفضل من الضوء والرطوبة، ويتزايد اعتماده في التغليف الطبي المستدام والقابل لإعادة التدوير، بما يتماشى مع الأهداف البيئية العالمية.

• حسب النكهة

بناءً على النكهة، يُقسّم سوق القهوة الجاهزة للشرب إلى نكهات الفانيليا والموكا والكراميل وغيرها. وقد تصدّرت الفانيليا السوق في عام ٢٠٢٤، نظرًا لاستخدامها طويل الأمد في إخفاء مرارة شراب مضادات الفيروسات والحبوب القابلة للمضغ، وخاصةً في تركيبات الأطفال. كما أن قبول الفانيليا الواسع وتوافقها المُثبت مع مكونات الأدوية يجعلها الخيار الأمثل بين مُنكّهات الطعام.

من المتوقع أن ينمو قطاع الموكا بأعلى معدل نمو سنوي مركب بين عامي 2025 و2032، حيث يستهدف المصنعون المرضى المراهقين والبالغين بتركيبات أكثر مذاقًا لتحسين الالتزام بالعلاج. وتكتسب مضادات الفيروسات المنكهة زخمًا متزايدًا في مرافق رعاية المرضى الخارجيين، حيث توفر الموكا نكهةً أكثر جرأةً تجذب سوقًا متنامية من المستهلكين المهتمين بالنكهات.

• حسب قناة المبيعات

بناءً على قنوات البيع، ينقسم السوق إلى تجارة التجزئة عبر المتاجر والتجارة الإلكترونية. سيهيمن قطاع تجارة التجزئة عبر المتاجر على السوق في عام ٢٠٢٤، حيث ستظل الصيدليات والمستشفيات ومراكز الرعاية الصحية أبرز منافذ الحصول على الأدوية المضادة للفيروسات الموصوفة. كما تعزز الاستشارات المباشرة ومتطلبات التحقق الشخصية هيمنة منافذ البيع بالتجزئة التقليدية.

من المتوقع أن يشهد قطاع التجارة الإلكترونية نموًا سريعًا بين عامي 2025 و2032، مدعومًا بتزايد رقمنة خدمات الرعاية الصحية وسهولة الشراء عن بُعد. ويساهم نمو منصات الصيدليات الإلكترونية، إلى جانب نماذج التوصيل المنزلي وتكامل التطبيب عن بُعد، في تعزيز الوصول إلى الأدوية المضادة للفيروسات بشكل كبير، لا سيما في المناطق الحضرية وشبه الحضرية.

تحليل إقليمي لسوق القهوة الجاهزة للشرب

- سيطرت أمريكا الشمالية على سوق القهوة الجاهزة للشرب بأكبر حصة إيرادات بلغت 27.79% في عام 2024، مدفوعة بثقافة القهوة القوية في المنطقة، والطلب على خيارات المشروبات المريحة، والتوسع السريع في منتجات القهوة الجاهزة للشرب المتميزة والوظيفية.

- يستجيب المستهلكون في جميع أنحاء أمريكا الشمالية بشكل كبير للابتكار في النكهة والتغليف والمكونات، ويفضلون أنواع القهوة الجاهزة للشرب التي تهتم بالصحة وتعزز الطاقة

- يستفيد السوق من شبكة توزيع واسعة النطاق، واستهلاك مرتفع للقهوة للفرد، والتأثير المتزايد لأنماط الحياة السريعة، مما يجعل الاستعداد لشرب القهوة أمرًا أساسيًا بين المستهلكين المشغولين، وخاصة في المناطق الحضرية.

نظرة عامة على سوق القهوة الجاهزة للشرب في الولايات المتحدة

استحوذ سوق القهوة الجاهزة للشرب في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بتزايد الطلب على المشروبات الوظيفية والمنتجات ذات العلامات التجارية النظيفة. ويؤثر التحول نحو البدائل الصحية، وتزايد تفضيل المستهلكين للقهوة الجاهزة للشرب النباتية أو قليلة السكر، بشكل كبير على ديناميكيات السوق. كما أن الحضور القوي لعلامات القهوة الرئيسية، وتطور قطاع التجزئة، ورغبة المستهلكين في الراحة، كلها عوامل تُسرّع من اعتماد القهوة الجاهزة للشرب في مختلف الشرائح السكانية.

نظرة عامة على سوق القهوة الجاهزة للشرب في أوروبا

The Europe ready to drink coffee market is projected to grow at a notable CAGR throughout the forecast period, primarily influenced by rising demand for premium coffee experiences and increased health awareness. The region’s consumers are gravitating toward organic, dairy-free, and sustainably sourced ready to drink coffee products. Growth is also supported by increased café culture, evolving work-life patterns, and the expansion of chilled beverage offerings in retail and convenience stores across Western and Northern Europe.

U.K. Ready to Drink Coffee Market Insight

The U.K. ready to drink coffee market is expected to witness substantial growth during the forecast period, driven by the growing appeal of cold coffee formats and a consumer shift toward functional and low-calorie beverages. Younger consumers, in particular, are embracing ready to drink coffee for its convenience and trendy image, while the popularity of coffee on-the-go continues to support category expansion. The strong e-commerce infrastructure and premiumization trends are also playing key roles in market development.

Germany Ready to Drink Coffee Market Insight

The Germany ready to drink coffee market is expected to register significant growth, backed by rising demand for natural and health-enhancing beverage options. German consumers show increasing interest in clean-label ready to drink coffee with functional ingredients such as protein, fiber, or adaptogens. Sustainability concerns and preference for environmentally friendly packaging further influence purchasing behavior, prompting innovation from both local and global brands operating in the country.

Asia-Pacific Ready to Drink Coffee Market Insight

The Asia-Pacific ready to drink coffee market is set to grow at the fastest CAGR of 6.8% during the forecast period of 2025 to 2032, driven by changing consumption habits, rapid urbanization, and rising disposable income across developing countries. A strong café culture, expanding youth population, and interest in Western-style beverages are accelerating ready to drink coffee demand. Market growth is further amplified by convenience retail expansion and aggressive marketing by domestic and international players.

Japan Ready to Drink Coffee Market Insight

The Japan ready to drink coffee market remains one of the most mature globally, characterized by a high level of product diversity and strong consumer loyalty. The culture of vending machine purchases and convenience store distribution continues to fuel sales, while health-focused ready to drink variants such as low-sugar and functional coffees gain traction. Innovations in packaging, such as resealable and recyclable containers, also support ongoing market evolution in Japan.

China Ready to Drink Coffee Market Insight

The China ready to drink coffee market accounted for the largest revenue share in Asia Pacific in 2024, led by growing urban middle-class consumers, Western lifestyle influence, and digital retail integration. The increasing adoption of premium coffee and rapid penetration of cold brews, especially through online platforms and convenience stores, are driving substantial growth. Rising health awareness is also pushing demand for clean-label and plant-based ready to drink coffee products, while local and global brands invest heavily in product innovation and marketing campaigns.

Ready to Drink Coffee Market Share

The ready to drink coffee industry is primarily led by well-established companies, including:

- The Coffee Bean & Tea Leaf (U.S.)

- Unilever (U.K.)

- Gourmesso (U.S.)

- Harney & Sons Fine Teas (U.S.)

- Dualit (U.K.)

- Nestlé SA (Switzerland)

- Dilmah Ceylon Tea Company PLC (Sri Lanka)

- Ippodo Tea Co. Ltd. (China)

- Tranquini (U.S.)

- Chillbev (U.S.)

- Som Sleep (U.S.)

- Phi Drinks, Inc. (U.S.)

- BevNET (U.S.)

Latest Developments in Global Ready to Drink Coffee Market

- In December 2023, Goldex Morocco’s plan to open five new Costa Coffee outlets across Casablanca, Rabat, and Bouskoura is expected to strengthen the ready to drink coffee market in North Africa by expanding brand visibility and consumer access. This regional investment highlights increasing demand for premium coffee experiences and contributes to the globalization of ready to drink coffee consumption trends

- In July 2023, Keurig Dr Pepper Inc.’s strategic partnership and investment in La Colombe significantly boost the distribution and retail reach of La Colombe's ready to drink coffee products across the U.S. This collaboration enhances category competitiveness and accelerates the penetration of artisanal, premium cold coffee offerings in mainstream channels

- In July 2023, Nestlé Thailand’s launch of NESCAFÉ GOLD Creama Craft Latte and Americano marked a strategic expansion of its ready to drink portfolio in Southeast Asia, catering to evolving consumer preferences for high-quality, café-style cold coffee at home. This move is likely to reinforce Nestlé’s market position and stimulate growth in Thailand’s premium ready to drink segment

- In March 2021, the strategic partnership between J.M. Smucker Co. and JDE Peet's aimed at supporting Smucker’s Away From Home liquid coffee business strengthens innovation and product development for foodservice ready to drink offerings. This collaboration enhances operational efficiency and expands availability in non-retail settings, including offices and hospitality

- In February 2020, the collaboration between Starbucks and PepsiCo Inc. to launch nitrogen-infused Starbucks Nitro Cold Brew cans expanded the market for functional and premium ready to drink beverages. The introduction of unique flavor profiles and nitrogen technology helped differentiate offerings and attracted new consumers seeking innovation in cold coffee formats

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.