Global Recyclable Barrier Packaging Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

55.30 Billion

USD

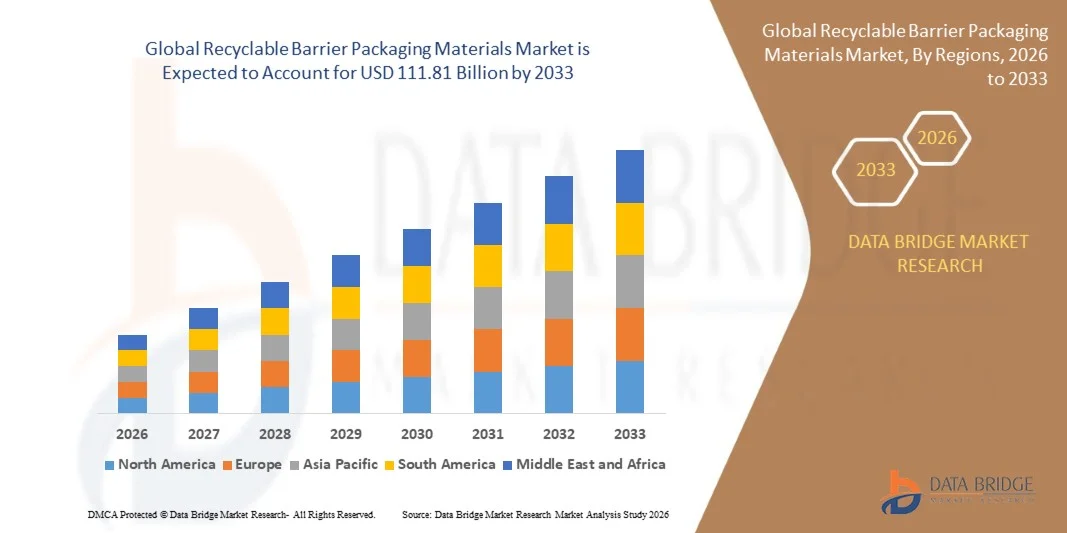

111.81 Billion

2025

2033

USD

55.30 Billion

USD

111.81 Billion

2025

2033

| 2026 –2033 | |

| USD 55.30 Billion | |

| USD 111.81 Billion | |

| % | |

|

(أ) نوع التغليف (التغليف المرن، والتغليف المرن، والتغليف الرائب، والتغليف الرائب، والتغليف غير المبرد، والتغليف شبه المبرد)، والنوع الحاجز (حاجز الرطوبة، وحاجز الأوكسجين، وحاجز الركاز، وحاجز الرغوة، وحاجز الرغوة، وحاجز الرغوة، وحاجز الأشعة فوق البنفسجي)،

سوق السلعأولاً - مقدمة

وقدرت قيمة سوق مواد تغليف الحواجز غير القابلة لإعادة التدوير في55 مليار دولار من دولارات الولايات المتحدة في عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 2033« النامية فيالنسبة المئوية المئوية لنسبة 9.2 في المائة من 2026 إلى 2033● يشهد السوق نموا قويا مدفوعا بتزايد الطلب على الحلول المستدامة في مجال التغليف، وزيادة الضغط التنظيمي على اللدائن ذات الاستخدام الوحيد، والتوسع السريع في صناعات الأغذية والمشروبات والمستحضرات الصيدلانية والرعاية الشخصية.

وبالإضافة إلى ذلك، فإن أوجه التقدم في تكنولوجيات الحواجز العالية الأداء تمكِّن المصنعين من الحفاظ على حياة المنتجات وحمايتها، مع تحسين إمكانية إعادة التدوير في الوقت نفسه، مما يجعل هذه المواد جذابة بشكل متزايد عبر سلاسل الإمداد العالمية.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على سوق مواد التغليف الحاجزة القابلة للتدوير، حيث بلغت حصة أكبر حصة من الإيرادات نحو 34.6 في المائة في عام 2025، تدعمها هياكل أساسية متقدمة لإعادة التدوير، واعتماد حلول قوية لتغليف المواد الأحادية، وزيادة وعي المستهلكين بممارسات التغليف المستدامة عبر القطاعين التجاري والصناعي.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث سجلت معدل نمو كلي في معدلات النمو الإجمالي يبلغ نحو 10% إلى 10.5% في الفترة من 2026 إلى 2033. ويحرك النمو التوسع الحضري السريع، وتوسيع قطاعات التجارة الإلكترونية وتسليم الأغذية، وزيادة الوعي البيئي، وزيادة المبادرات الحكومية التي تشجع على الحد من نفايات البلاستيك في بلدان مثل الصين والهند واليابان.

- كان قطاع التجميل يستأثر بأكبر حصة من عائدات السوق تبلغ نحو 41.5% في عام 2025 بسبب الاعتماد القوي لبنية متعددة الإيثيلين والمواد الأحادية القائمة على البولي بروبيلين القابلة للتدوير عبر تطبيقات تغليف المواد الغذائية والمشروبات والرعاية الشخصية. وتُفضَّل هذه المواد على نطاق واسع نظراً لأدائها الممتاز في الحواجز، وطبيعتها الخفيفة الوزن، وتوافقها مع البنية الأساسية القائمة لإعادة التدوير.

- ومن المتوقع أن يسجل قطاع اللدائن الأحيائية أسرع نمو عند معدل نمو الناتج المحلي الإجمالي البالغ 11.2 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على حلول التغليف القائمة على أساس بيولوجي وقابلة للتسمم عبر التطبيقات الغذائية والصيدلانية الممتازة. والواقع أن الضغوط التنظيمية المتزايدة على اللدائن القائمة على الحفريات، والتزامات الشركات المتنامية في مجال الاستدامة، تعمل على التعجيل بالتحول نحو المواد الحاجزة القائمة على النش والتي تستند إلى المصابيح الأرضية.

- ويحتل قطاع التغليف المرن أكبر حصة من إيرادات السوق تبلغ نحو 58.3 في المائة في عام 2025، مدفوعاً باستخدامه الواسع النطاق في الوجبات الخفيفة، والأغذية المجمدة، والمشروبات، والتغليف عبر التجارة الإلكترونية، وذلك نظراً لهيكله الخفيف من الوزن، وكفاءته من حيث التكلفة، وقدراته القوية في مجال حماية الحواجز. والواقع أن الأفلام والأكياس القابلة لإعادة التدوير المرنة تستبدل بشكل متزايد أشكالاً متعددة الطبقات غير قابلة للتدوير عبر سلاسل الإمداد العالمية.

- ومن المتوقع أن يسجل قطاع التغليف شبه البريد أسرع نمو في معدل نمو الناتج المحلي الإجمالي بنسبة 9.6% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الاعتماد في منتجات الألبان، والوجبات الجاهزة للأكل، وتطبيقات التغليف الصيدلاني. ويتزايد الطلب على الصواني والحاويات القابلة لإعادة التدوير والتي توفر الاستقرار الهيكلي مع الحفاظ في الوقت نفسه على الامتثال للاستدامة.

- وكان الجزء الخاص بحاجز الرطوبة يحوي أكبر حصة من إيرادات السوق تبلغ نحو 34.9% في عام 2025، وذلك بسبب دوره الحاسم في الحفاظ على الأغذية، والاستقرار الصيدلي، وتطبيقات التغليف الصناعي التي تراعي الرطوبة. ويتزايد استخدام الطلاءات العالية الأداء القابلة لإعادة التدوير والأفلام الأحادية المواد في الاستعاضة عن الهياكل التقليدية المقاومة للرطوبة المتعددة الطبقات.

- ومن المتوقع أن يسجل قطاع حواجز الأوكسجين أسرع نمو عند معدل نمو إجمالي كلي قدره 10.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على تمديد عمر الرفوف في الأغذية المعبأة والمشروبات والمنتجات الصيدلانية. والواقع أن التكنولوجيات المتقدمة للتنظيف بالنانوية واضافات الحواجز القائمة على أساس بيولوجي تعمل على تحسين مقاومة الأكسجين في أشكال التغليف القابلة لإعادة التدوير.

- وكان قطاع الأغذية والمشروبات يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 46.7% في عام 2025، مدفوعاً بالطلب القوي على حلول تغليف مستدامة في فئات الألبان، والوجبات الخفيفة، والمخبز، والأغذية الجاهزة للأكل. والواقع أن زيادة استهلاك التجزئة وخدمات تسليم الأغذية عن طريق التجارة الإلكترونية تزيد من تعزيز اعتماد مواد الحواجز القابلة للتدوير.

- ومن المتوقع أن يسجل قطاع المستحضرات الصيدلانية أسرع نمو في سجل ج ر ك بنسبة 9.8% في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على أشكال تغليف مستدامة ولكنها عالية الحماية فيما يتعلق بالأقراص والكبسولات والمنتجات القابلة للحقن. والواقع أن متطلبات الامتثال التنظيمية الصارمة وزيادة تبني عبوات بلازمات الوبست القابلة لإعادة التدوير والحلول الورقية المغلفة تعمل على تسريع التوسع القطاعي.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): مبلغ قدره 55.30 بليون دولار

- القيمة السوقية المتوقعة (2033):

- التنبؤات التوقعـة CAGR (2026-2033):

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقرير(أ)

|

الصفات الأولى |

مواد التعبئة: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •3 م)الولايات المتحدة الأمريكية( |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

سوق السلعالاتجاهات

الاتجاه: النمو في الابتكار المستدام في التعبئة المستدامة، والمواد ذات الأداء العالي التي يمكن إعادة التدوير

إن الطلب المتزايد على حلول التغليف المستدامة، إلى جانب تشديد الأنظمة العالمية بشأن اللدائن ذات الاستخدام الوحيد، يعجل بالتحول نحو مواد التغليف الحاجزة القابلة للتدوير عبر صناعات الغذاء والمشروبات والصيدلة والرعاية الشخصية. والواقع أن التغليف البلاستيكي التقليدي المتعدد الطبقات، الذي يوفر حماية قوية للحاجز ولكنه محدود القدرة على إعادة التدوير، يُستعاض عنه بهياكل أحادية المواد وطلاءات متقدمة قابلة لإعادة التدوير تحافظ على سلامة المنتج مع تحسين قابلية إعادة التدوير في نهاية العمر.

وفي نظم تغليف الأغذية الحديثة، يعتمد المصنعون بصورة متزايدة أفلاماً مانعة من البولي إثيلين والبوليبروبيلين يمكن إعادة تدويرها، وذلك على سبيل المثال في الألبان والوجبات الخفيفة والتطبيقات الغذائية المجمدة، وذلك لتمديد عمر الرفوف مع الوفاء بأهداف الاستدامة.() وفي التغليف الصيدلاني، تستخدم علب القاذورات ذات الأغطية العالية الترياق القابلة لإعادة التدوير والحلول الورقية المغلفة للحد من النفايات البلاستيكية دون تعريض الرطوبة وحماية الأكسجين للعقاقير الحساسة للخطر.

فضلاً عن ذلك فإن التوسع السريع في خدمات تسليم الأغذية عن طريق التجارة الإلكترونية والخدمات الجاهزة للأكل يؤدي أيضاً إلى زيادة الطلب على التغليف بالحاجز الخفيف الوزن، الدائم، القابل لإعادة التدوير، الذي يضمن سلامة المنتجات أثناء النقل لمسافات طويلة. وبالإضافة إلى ذلك، فإن الأطر التنظيمية مثل سياسات الاتحاد الأوروبي في عام 2025 بشأن تنظيم نفايات التعبئة والتغليف، ومسؤولية المنتجين الموسعين، تدفع الشركات إلى إعادة تصميم حافظات التغليف مع أهداف لا تقل عن 70 إلى 90% من القابلية لإعادة التدوير عبر خطوط المنتج. وقد أظهرت تجارب التغليف التجريبية التي أجرتها في عام 2025 علامات تجارية كبرى تابعة لمجموعة شركات التصنيع في أوروبا انخفاضاً بنحو 15 إلى 20% في الانبعاثات الكربونية المرتبطة بالتغليف من خلال تبني هياكل حاجزية قابلة للتدوير أحادية المواد.

(د)

سائق السوق الرئيسي: الطلب المتزايد على حلول مستدامة وحلول تغليفات مستقرة

إن ارتفاع مستوى الوعي لدى المستهلكين فيما يتعلق بالنفايات البلاستيكية والاستدامة يدفع الطلب القوي على المواد الحاجزة القابلة للتدوير والتي توفر الرطوبة والأكسجين ومقاومة الشحوم دون الاعتماد على مصابيح متعددة الطبقات غير القابلة للتدوير.

وعلى سبيل المثال، أدخلت شركات تصنيع المنتجات الغذائية والمشروبات الغذائية العالمية أشكالاً من التغليف الأحادي لتغليف منتجات الوجبات الخفيفة والأغذية المجمدة في أسواق التجزئة الواسعة النطاق امتثالاً لالتزامات الاستدامة.

وعلى نحو مماثل، تعتمد شركات المستحضرات الصيدلانية حالياً تغليفاً للآفات الصوفية القابلة للتدوير وحلولاً ورقية ورقية عالية الحواجز للحد من البصمة البيئية مع الحفاظ في الوقت نفسه على الامتثال الصارم للأنظمة فيما يتعلق بسلامة المخدرات واستقرارها. كما يعمل التوسع في منصات البيع بالتجزئة المنظمة والتجارة الإلكترونية على زيادة تسريع الطلب على أشكال التغليف الخفيفة والقابلة لإعادة التدوير التي تقلل من تكاليف النقل ونفايات التعبئة.

القيود الرئيسية/التحدي الرئيسي: أوجه القصور في الأداء والتكاليف المرتفعة في مرحلة الانتقال

وعلى الرغم من الطلب القوي على الاستدامة، تواجه مواد التغليف الحاجزة القابلة لإعادة التدوير تحديات تتعلق بقيود الأداء مقارنة بالبنى البلاستيكية التقليدية المتعددة الطبقات، فتحقيق أداء معادل للأكسجين وحاجز الرطوبة باستخدام الطلاءات الأحادية المواد أو القابلة لإعادة التدوير يظل أمراً معقداً من الناحية التقنية، ولا سيما بالنسبة للمنتجات طويلة العمر والمنتجات العالية الحساسية.

وبالإضافة إلى ذلك، يتطلب الانتقال من نظم التغليف التقليدية إلى بدائل قابلة للتدوير استثماراً كبيراً في تكنولوجيات الإنتاج الجديدة، وإعادة تصميم المواد، وإعادة هيكلة سلسلة الإمداد، مما يخلق ضغوطاً على تكاليف المصنعين، وتواجه محولات التغليف الصغيرة والمتوسطة الحجم صعوبات في اعتماد تكنولوجيات متقدمة لتطبيع الحواجز بسبب ارتفاع الإنفاق الرأسمالي ومحدودية الخبرة التقنية.

وتشير المعايير المرجعية للأداء الصناعي إلى أن الأفلام التقليدية الحاجزة التقليدية المتعددة الطبقات يمكن أن توسع من عمر المنتجات بما يزيد بنسبة تتراوح بين 20 و40 في المائة عن البدائل الأحادية المواد التي يمكن إعادة تدويرها في مرحلة مبكرة من التوليد في تطبيقات معينة، مما يحد من الاستبدال الكامل بشروط التغليف الصيدلي والصناعي.

الفرص السوقية الرئيسية: توسيع نطاق تكنولوجيات التغليف القائمة على أساس أحادية - مادتين وبيومية

ويؤدي التركيز المتزايد على مبادئ الاقتصاد الدائري والامتثال التنظيمي إلى خلق فرص هامة للابتكار في الحلول الأحادية المواد والبيولوجيـة لتغليف الحواجز القابلة للتدوير. فالاستثمارات المتزايدة في علوم البوليمرات المتقدمة، بما في ذلك الطلاءات العالية الترغيب القائمة على البولي إثيلين والطبقات الحاجزة القابلة للتحلل الحيوي، تمكن المصنعين من تحسين القابلية للتدوير دون التضحية بالأداء.

وتتعاون شركات التعبئة بشكل متزايد مع شركة FMCG وعلامات الخدمات الغذائية من أجل تطوير أشكال تغليف قابلة للتدوير بشكل كامل وتلبي متطلبات الاستدامة والمتطلبات الوظيفية على حد سواء. فعلى سبيل المثال، أثبتت المشاريع الرائدة في أوروبا وأمريكا الشمالية خلال عام 2025 نجاح تسويق الحقائب الاحتياطية الأحادية البنية التحتية ورقائق الحواجز الورقية الورقية القابلة لإعادة التدوير ذات الأداء المماثل للعبوات التقليدية المتعددة الطبقات في تطبيقات مختارة.

وبالإضافة إلى ذلك، فإن الطلب المتزايد من لوجستيات التجارة الإلكترونية، وخدمات الوجبات الجاهزة للأكل، والتغليف بسلاسل التبريد الصيدلية، يزيد من فرص المواد الحاجزة التي يمكن إعادة تدويرها على مستوى رفيع من الأداء، كما أن أوجه التقدم في تكنولوجيات الطلاء النانوي وراتنجات الحواجز القائمة على أساس بيولوجي تزيد من تعزيز مقاومة الأكسجين والرطوبة، مما يفتح سبلاً جديدة للنمو عبر أسواق آسيا والمحيط الهادئ وأمريكا الشمالية.

جيم -

وتقسم السوق على أساس نوع المادة، ونوع التغليف، ونوع الحاجز، وصناعة الاستخدام النهائي.

• حسب نوع المادة

وعلى أساس نوع المادة، تُقسم سوق مواد التغليف الحاجز القابلة لإعادة التدوير إلى ورق ورق ورقي ورقي، ورق بلاستيكي، بلاستيك أحيائي، ومواد قائمة على الألومنيوم، ويحتل قطاع اللدائن أكبر حصة من إيرادات السوق تبلغ نحو 41.5 في المائة في عام 2025، ويُعزى ذلك إلى اعتماد قوي لهياكل أحادية المواد متعددة الإيثيلين يمكن إعادة تدويرها، وهي هياكل تقوم على أساس البوليبروبيلين في جميع تطبيقات تغليف الأغذية والمشروبات والرعاية الشخصية، وتُفضل هذه المواد على نطاق واسع بسبب أدائها الممتاز في الحواجز، وطبيعتها الخفيفة الوزن، ومدى توافقها مع الهياكل الأساسية القائمة لإعادة التدوير.

ومن المتوقع أن يسجل قطاع اللدائن الأحيائية أسرع نمو عند معدل نمو الناتج المحلي الإجمالي البالغ 11.2 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على حلول التغليف القائمة على أساس بيولوجي وقابلة للتسمم عبر التطبيقات الغذائية والصيدلانية الممتازة. والواقع أن الضغوط التنظيمية المتزايدة على اللدائن القائمة على الحفريات، والتزامات الشركات المتنامية في مجال الاستدامة، تعمل على التعجيل بالتحول نحو المواد الحاجزة القائمة على النش والتي تستند إلى المصابيح الأرضية.

• نوع التعبئة

واستناداً إلى نوع التغليف، تُقسم السوق إلى عبوات مرنة، وعبوات صلبة، وعبوات شبه مرنّة، وتغليف شبه مرن. وكان قطاع العبوات المرنة يحوز على أكبر حصة من إيرادات السوق تبلغ نحو 58.3 في المائة في عام 2025، مدفوعاً باستخدامه الواسع النطاق في الأغذية الخفيفة والأغذية المجمّدة والمشروبات والتغليف التجاري الإلكتروني نظراً لهيكله الخفيف الوزن، وكفاءته من حيث التكلفة، وقدراته القوية على حماية الحواجز. وتحل الأفلام والأكياس المرنة القابلة للتكرار محل الأشكال المتعددة الطبقات غير القابلة للتدوير على نحو متزايد عبر سلاسل الإمداد العالمية.

ومن المتوقع أن يسجل قطاع التغليف شبه البريد أسرع نمو في معدل نمو الناتج المحلي الإجمالي بنسبة 9.6% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الاعتماد في منتجات الألبان، والوجبات الجاهزة للأكل، وتطبيقات التغليف الصيدلاني. ويتزايد الطلب على الصواني والحاويات القابلة لإعادة التدوير والتي توفر الاستقرار الهيكلي مع الحفاظ في الوقت نفسه على الامتثال للاستدامة.

• بالحرف

وعلى أساس نوع الحاجز، تنقسم السوق إلى حاجز الرطوبة، وحاجز الأوكسجين، وحاجز غريز، وحاجز الأشعة فوق البنفسجية. وكان قطاع حاجز الرطوبة أكبر حصة من إيرادات السوق تبلغ نحو 34.9 في المائة في عام 2025، مدفوعاً بدوره الحاسم في حفظ الأغذية، والاستقرار في المستحضرات الصيدلانية، وتطبيقات التغليف الصناعي الحساسة للرطوبة. ويتزايد استخدام الطلاءات العالية الأداء القابلة لإعادة التدوير والأفلام الأحادية المواد لتحل محل الهياكل التقليدية المتعددة الطبقات المقاومة للرطوبة.

ومن المتوقع أن يسجل قطاع حواجز الأوكسجين أسرع نمو عند معدل نمو إجمالي كلي قدره 10.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على تمديد عمر الرفوف في الأغذية المعبأة والمشروبات والمنتجات الصيدلانية. والواقع أن التكنولوجيات المتقدمة للتنظيف بالنانوية واضافات الحواجز القائمة على أساس بيولوجي تعمل على تحسين مقاومة الأكسجين في أشكال التغليف القابلة لإعادة التدوير.

• بواسطة صناعة الاستخدام النهائي

واستناداً إلى صناعة الاستخدام النهائي، تنقسم السوق إلى قطاعات الأغذية والمشروبات، والصيدلة، والرعاية الشخصية والتجميل، والتغليف الصناعي، وغيرها. وكان قطاع الأغذية والمشروبات يشكل أكبر حصة من إيرادات السوق تبلغ نحو 46.7 في المائة في عام 2025، مدفوعاً بالطلب القوي على حلول مستدامة للتغليف في فئات الألبان والوجبات الخفيفة والمخبز والأغذية الجاهزة للأكل. وتؤدي زيادة استهلاك التجزئة وخدمات تسليم الأغذية عن طريق التجارة الإلكترونية إلى زيادة تعزيز اعتماد مواد مانعة قابلة للاستبدال.

ومن المتوقع أن يسجل قطاع المستحضرات الصيدلانية أسرع نمو في سجل ج ر ك بنسبة 9.8% في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على أشكال تغليف مستدامة ولكنها عالية الحماية فيما يتعلق بالأقراص والكبسولات والمنتجات القابلة للحقن. والواقع أن متطلبات الامتثال التنظيمية الصارمة وزيادة تبني عبوات بلازمات الوبست القابلة لإعادة التدوير والحلول الورقية المغلفة تعمل على تسريع التوسع القطاعي.

سوق السلعتحليل إقليمي

أمريكا الشمالية

كانت أميركا الشمالية تهيمن على سوق مواد التغليف الحاجز القابل للتدوير، حيث بلغت حصة العائدات الأكبر نحو 34.6% في عام 2025، بدعم من الطلب القوي على الحلول المستدامة في مجال التغليف، والبنية الأساسية المتقدمة لإعادة التدوير، والأطر التنظيمية الصارمة التي تعزز الممارسات الاقتصادية الدائرية. وتستفيد المنطقة من الاعتماد العالي للأفلام الحاجزة الأحادية المواد، والطلاءات الورقية، والتغليف المرن القابل للتدوير عبر صناعات الغذاء والمشروبات والصيدلة. وبالإضافة إلى ذلك، فإن زيادة التزامات الشركات في مجال الاستدامة وتفضيل المستهلكين على التغليف الودي بيئياً من شأنه أن يزيد من دفع توسع الأسواق عبر سلاسل التوريد بالتجزئة والصناعة على حد سواء.

سوق الولايات المتحدة الأمريكية

واستأثرت سوق الولايات المتحدة لمواد التغليف الحاجز القابل للتدوير بأكبر حصة من الإيرادات داخل أمريكا الشمالية في عام 2025، مدفوعاً بالتعجيل باعتماد ابتكارات مستدامة في مجال التغليف عبر الشركات الرئيسية في مجالات إدارة مصائد الأسماك، وتسليم الأغذية، وشركات المستحضرات الصيدلانية. ويدعم الاستثمار القوي في الهياكل الأحادية الحجم والموحودة الحجم القابلة للتدوير، إلى جانب تكنولوجيات الطلاء المتقدمة، الاستعاضة على نطاق واسع عن التغليف التقليدي المتعدد الطبقات للبلاستيك. وبالإضافة إلى ذلك، يؤدي تزايد اختراق التجارة الإلكترونية وزيادة الضغط التنظيمي على خفض النفايات البلاستيكية إلى تسريع الطلب على المواد الحاجزة العالية الأداء التي يمكن إعادة تدويرها في التطبيقات الاستهلاكية والصناعية على السواء.

أوروبا أوروبا

ومن المتوقع أن تشهد سوق مواد التغليف الحاجزة القابلة لإعادة التدوير في أوروبا أسرع معدلات النمو من عام 2026 إلى عام 2033، مدفوعة في المقام الأول بالأنظمة البيئية الصارمة، وولايات الحد من نفايات التغليف، والإنفاذ القوي لأطر المسؤولية الموسعة للمنتجين. وتتحول المنطقة بسرعة نحو أنظمة التغليف القابلة تماماً لإعادة التدوير والتصنيع، مدعومة بأهداف الاستدامة التي تدعمها الحكومات والتزامات الشركات في مجال الإدارة البيئية السليمة بيئيا. والواقع أن زيادة تبني الأفلام الأحادية المواد، والحلول القائمة على الحواجز الليفية، والطلاءات القائمة على أساس بيولوجي في مختلف أنحاء المواد الغذائية والتغليف الصيدلاني تعمل على زيادة تعزيز نمو الأسواق.

UK. UK.

ومن المتوقع أن تشهد سوق مواد التغليف الحاجزة القابلة للتدوير في المملكة المتحدة نمواً مطرداً من عام 2026 إلى عام 2033، مدفوعاً بارتفاع وعي المستهلكين فيما يتعلق بالحد من النفايات البلاستيكية وزيادة الطلب على التغليف المستدام في قطاعات البيع بالتجزئة وتسليم الأغذية. ومن المتوقع أن يؤدي تركيز البلاد القوي على مبادرات الاقتصاد الدائري وأنظمة التغليف للنفايات إلى تشجيع المصنعين على الانتقال إلى هياكل أحادية المواد قابلة للتدوير. فضلاً عن ذلك، فإن النمو في منصات البقالة والخدمات الغذائية الجاهزة للأكل في التجارة الإلكترونية يزيد من زيادة الطلب على حلول التغليف بالوزن الخفيف والحاجز القابل للتدوير.

سوق السلع الأساسية

ومن المتوقع أن يشهد سوق ألمانيا لمواد التغليف الحاجزة القابلة لإعادة التدوير نمواً كبيراً من عام 2026 إلى عام 2033، مدعوماً بنظم إعادة التدوير المتقدمة، والسياسات البيئية القوية، والتفضيل الاستهلاكي العالي لحلول التغليف المستدامة. والواقع أن إطار الاقتصاد الدائري الراسخ في ألمانيا يقود إلى تبني واسع النطاق لمواد مانعة ورقية قابلة لإعادة التدوير وأفلام بلاستيكية أحادية المواد عبر تطبيقات الغذاء والمشروبات والتغليف الصناعي. فضلاً عن ذلك فإن زيادة الإبداع في الطلاءات القائمة على أساس بيولوجي والأفلام ذات الأداء العالي القابلة لإعادة التدوير تعمل على دعم توسع الأسواق على الأمد البعيد بما يتفق مع أهداف الاستدامة الوطنية.

سوق السلع الأساسية

ومن المتوقع أن تشهد سوق مواد التغليف الحاجزة القابلة لإعادة التدوير في آسيا والمحيط الهادئ أسرع معدلات النمو من 2026 إلى 2033، مدعومة بالتحضر السريع، وارتفاع الدخول المتاحة، وتوسيع نطاق تصنيع الأغذية وصناعات التجارة الإلكترونية في بلدان مثل الصين والهند واليابان. وتواجه المنطقة طلباً قوياً على الحلول التغليفية المستدامة والفعالة من حيث التكلفة بسبب زيادة الوعي البيئي والمبادرات الحكومية التي تشجع على الحد من النفايات البلاستيكية. وبالإضافة إلى ذلك، فإن القاعدة التصنيعية القوية التي يعتمدها الاتحاد وصناعة التغليف المتنامية الموجهة نحو التصدير تعملان على زيادة التعجيل باعتماد المواد الحاجزة القابلة لإعادة التدوير عبر قطاعات الاستخدام النهائي المتعددة.

اليابان

ومن المتوقع أن تشهد سوق مواد التغليف الحاجزة القابلة لإعادة التدوير في اليابان نمواً مطرداً من عام 2026 إلى عام 2033 بسبب الثقافة المتقدمة لإعادة التدوير في البلاد، والوعي البيئي العالي، والتركيز القوي على كفاءة التغليف. وتتبنى صناعة التغليف اليابانية بشكل متزايد أفلاماً قابلة لإعادة التدوير أحادية المواد وحلولاً للحواجز الورقية للحد من الاعتماد على اللدائن مع الحفاظ على معايير حماية المنتج. فضلاً عن ذلك فإن الطلب المتزايد من قطاعات الغذاء والصيدلة والتغليف المصنوع من التغليف المصنوع يدعم النمو، وخاصة في تجارة التجزئة الحضرية وأنماط الاستهلاك التي يحركها السكان.

الصين الصين

كانت سوق المواد التغليفية الحاجزة القابلة لإعادة التدوير في الصين تشكل أكبر حصة من العائدات في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التصنيع السريع، والتوسع القوي في التجارة الإلكترونية، وزيادة تركيز الحكومة على مبادرات الحد من النفايات البلاستيكية. والواقع أن قاعدة تصنيع التغليف على نطاق واسع في الصين، والتبني المتزايد لأفلام الحواجز الأحادية المواد المستدامة، تدعم اختراق الأسواق على نطاق واسع عبر صناعات الغذاء والمشروبات والرعاية الشخصية. فضلاً عن ذلك فإن زيادة وعي المستهلكين وتطوير المدن الذكية والنظم اللوجستية الخضراء يزيدان من دفع الطلب على حلول تغليف الحواجز القابلة لإعادة التدوير.

سوق سوق السلع

وتقود صناعة مواد تغليف الحواجز القابلة للتدوير في المقام الأول شركات راسخة، بما في ذلك:

• 3M (الولايات المتحدة الأمريكية)

• شركة Africy Dincison Corporation (الولايات المتحدة الأمريكية)

CCL الصناعات (كندا)

• هينكل AGA & Co. KGAA (ألمانيا)

• جامعة الدولة (فنلندا)

• شركة لينتك (اليابان)

• مجموعة موندي (المملكة المتحدة)

• Amcor plc (سويسرا)

• شركة الخطوط الجوية المغلولة (الولايات المتحدة الأمريكية)

• بيري Global Inc. (الولايات المتحدة الأمريكية)

• القسطينة المرن (النمسا)

• القابضات المشمولة في S.A. (المملكة المتحدة)

• oyj (فنلندا) attamaki (فنلندا)

• تيتراباك (سويسرا)

• شركة سونكو للمنتجات (الولايات المتحدة الأمريكية)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.