Global Refurbished Medical Device Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

16.91 Billion

USD

41.30 Billion

2024

2032

USD

16.91 Billion

USD

41.30 Billion

2024

2032

| 2025 –2032 | |

| USD 16.91 Billion | |

| USD 41.30 Billion | |

| % | |

|

تجزئة سوق الأجهزة الطبية المُجدَّدة عالميًا، حسب المنتج (معدات التصوير الطبي، معدات غرف العمليات والجراحة، شاشات مراقبة المرضى، معدات أمراض القلب، معدات جراحة المسالك البولية، معدات طب الأعصاب، معدات العناية المركزة، معدات التنظير الداخلي، وغيرها)، والتطبيق (التشخيصي والعلاجي)، والمستخدمين النهائيين (المستشفيات، العيادات، مراكز التشخيص، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الأجهزة الطبية المُجدَّدة

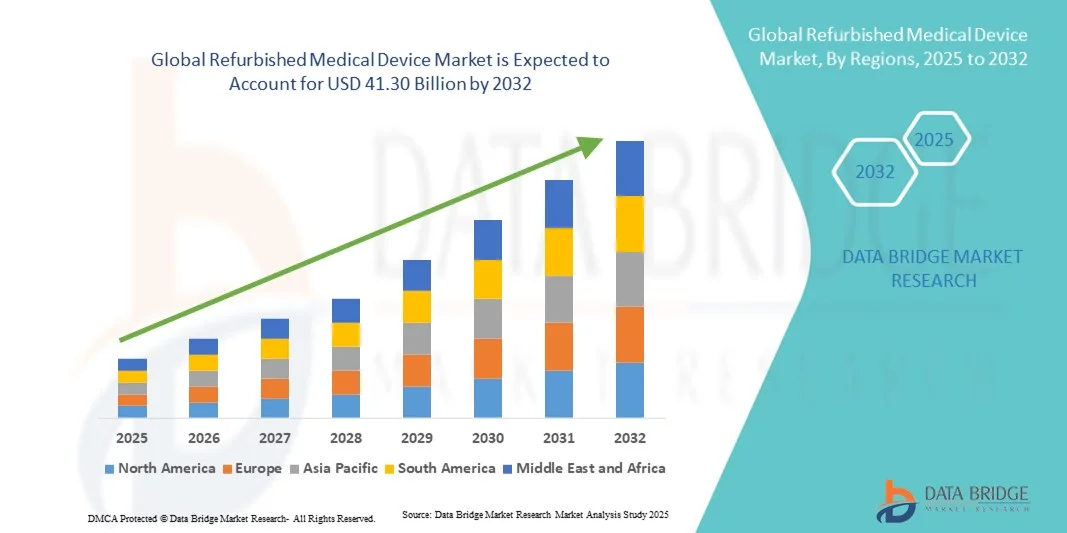

- تم تقدير حجم سوق الأجهزة الطبية المجددة العالمية بنحو 16.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 41.30 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.81٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في الأجهزة الطبية، والطلب المتزايد على حلول الرعاية الصحية الفعالة من حيث التكلفة، والرقمنة المتزايدة عبر المستشفيات والعيادات ومراكز التشخيص.

- علاوة على ذلك، فإن تزايد الإنفاق على الرعاية الصحية، والحاجة إلى معدات طبية موثوقة وبأسعار معقولة، وتزايد الوعي بين مقدمي الرعاية الصحية بفوائد الأجهزة المُجدَّدة، كلها عوامل تدفع نحو اعتماد الأجهزة الطبية المُجدَّدة. تُسرِّع هذه العوامل المتقاربة من وتيرة الإقبال على السوق، مما يُعزِّز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأجهزة الطبية المُجدَّدة

- تكتسب المعدات الطبية المُجدَّدة، التي تشمل الأجهزة المستعملة التي أُعيدت صيانتها وفقًا لمواصفات الشركة المُصنِّعة الأصلية، زخمًا متزايدًا في قطاع الرعاية الصحية حول العالم. ويعزى هذا التوجه إلى الحاجة إلى حلول فعّالة من حيث التكلفة دون المساس بالجودة أو الأداء. تُتيح المعدات المُجدَّدة للمستشفيات والعيادات ومراكز التشخيص إمكانية الوصول إلى تقنيات متطورة بتكلفة زهيدة مقارنةً بالأجهزة الجديدة. وتتضمن العملية فحصًا دقيقًا وإصلاحًا وإصدار شهادات مطابقة للمعايير الصارمة، مما يضمن الموثوقية والسلامة.

- يُعزى الإقبال المتزايد على المعدات الطبية المُجدَّدة بشكل رئيسي إلى الطلب المتزايد على حلول الرعاية الصحية بأسعار معقولة، لا سيما في الاقتصادات الناشئة. ويسعى مُقدِّمو الرعاية الصحية بشكل متزايد إلى إيجاد سُبُل لتحسين ميزانياتهم مع الحفاظ على معايير رعاية عالية الجودة. تُوفِّر الأجهزة المُجدَّدة بديلاً عمليًا، يُتيح للمؤسسات اقتناء معدات مُتطوِّرة دون العبء المالي المُرتبط بالمشتريات الجديدة. إضافةً إلى ذلك، عزَّزت التطورات في تقنيات التجديد وعمليات ضمان الجودة من جاذبية المعدات المُجدَّدة.

- سيطرت أمريكا الشمالية على سوق المعدات الطبية المُجددة بأكبر حصة إيرادات بلغت 40.52% في عام 2024. وتُعزى هذه الهيمنة إلى البنية التحتية المتقدمة للرعاية الصحية في المنطقة، والتبني المبكر للتقنيات الطبية المبتكرة، والحضور القوي للاعبين الرئيسيين في الصناعة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المعدات الطبية المُجدَّدة خلال فترة التوقعات. تشهد دول مثل الصين والهند واليابان توسعًا حضريًا سريعًا، وارتفاعًا في الدخل المتاح، وتوسعًا في البنية التحتية للرعاية الصحية. تُسهم هذه العوامل في زيادة الطلب على الأجهزة الطبية، بما في ذلك المعدات المُجدَّدة، حيث يبحث مُقدمو الرعاية الصحية عن بدائل بأسعار معقولة للأجهزة الجديدة. وتجعل احتياجات الرعاية الصحية المتزايدة في المنطقة وقيود الميزانية من المعدات الطبية المُجدَّدة خيارًا جذابًا.

- هيمن قطاع التشخيص على سوق المعدات الطبية المُجددة بحصة إيرادات بلغت 55.4% في عام 2024. ويشمل هذا القطاع أنظمة التصوير، وأجهزة تحليل المختبرات، وأجهزة مراقبة المرضى التي تُسهّل الكشف المبكر، والتقييمات الروتينية، والرعاية الوقائية.

نطاق التقرير وتجزئة سوق الأجهزة الطبية المُجدَّدة

|

صفات |

رؤى رئيسية حول سوق الأجهزة الطبية المُجدَّدة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأجهزة الطبية المُجدَّدة

تزايد استخدام المعدات الطبية عالية الجودة والفعّالة من حيث التكلفة

- من الاتجاهات المهمة والمتسارعة في سوق الأجهزة الطبية المُجدَّدة عالميًا الاعتماد المتزايد على الأجهزة الطبية المستعملة التي أُعيدت صياغتها وفقًا لمواصفات الشركة المُصنِّعة الأصلية. تتيح هذه الأجهزة لمُقدِّمي الرعاية الصحية الوصول إلى تقنيات مُتطوِّرة بتكلفة زهيدة مقارنةً بالأجهزة الجديدة، وهو أمر بالغ الأهمية خاصةً في الاقتصادات الناشئة والعيادات الصغيرة.

- تغطي الأجهزة المُجدَّدة الآن طيفًا واسعًا من المعدات الطبية، بما في ذلك أنظمة التصوير (التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والأشعة السينية)، وأدوات التشخيص، والأدوات الجراحية، ومضخات التسريب، وأنظمة مراقبة المرضى. يُساعد تزايد توافر فئات الأجهزة المتنوعة المستشفيات على تحسين سير العمل وتوسيع نطاق خدماتها دون الحاجة إلى استثمارات رأسمالية كبيرة.

- على سبيل المثال، في عام 2023، أطلقت شركة GE Healthcare برنامجًا يقدم أنظمة التصوير بالرنين المغناطيسي والموجات فوق الصوتية المُجددة في جميع المستشفيات في جنوب شرق آسيا، مما يتيح للمرافق نشر أدوات تشخيصية متقدمة بتكاليف أقل.

- يضمن التقدم التكنولوجي في عملية التجديد، بما في ذلك بروتوكولات الفحص التفصيلية، واستبدال المكونات، وتحديثات البرامج، واختبارات السلامة الصارمة، أن هذه الأجهزة تلبي معايير الصناعة أو تتجاوزها. وهذا يعزز ثقة المستخدم النهائي ويشجع على اعتمادها على نطاق أوسع.

- في حالة أخرى، قام برنامج التصوير المجدد المعتمد من شركة فيليبس بتزويد أكثر من 200 نظام تصوير مقطعي محوسب وأشعة سينية للعيادات في الهند في عام 2024، مما أدى إلى تحسين الوصول إلى الرعاية التشخيصية مع تقليل تكاليف الشراء.

- سرّعت جائحة كوفيد-19 من اعتماد الأجهزة الطبية المُجدَّدة، إذ واجهت مرافق الرعاية الصحية طلبًا مُلِحًّا على أجهزة التنفس الصناعي، ومعدات المراقبة، وأدوات التشخيص. وقد سلَّطت هذه الزيادة المؤقتة الضوء على القيمة طويلة الأمد للمعدات المُجدَّدة في إدارة الزيادات المفاجئة في احتياجات الرعاية الصحية.

- تُعدّ الاستدامة البيئية اتجاهًا رئيسيًا آخر يُحرّك السوق، إذ تُقلّل الأجهزة المُجدّدة من النفايات الإلكترونية وتدعم مبادرات الاقتصاد الدائري في مجال الرعاية الصحية. وتُدمج العديد من المستشفيات الآن المعدات المُجدّدة في استراتيجياتها للاستدامة، مما يُعزّز اعتمادها.

- تتزايد الشراكات بين مصنعي المعدات الأصلية (OEMs) وشركات التجديد المعتمدة، مما يضمن احتفاظ الأجهزة المجددة بالجودة والموثوقية، مما يعزز مصداقية السوق بشكل أكبر

ديناميكيات سوق الأجهزة الطبية المُجدَّدة

سائق

الطلب المتزايد مدفوعًا بقيود التكلفة وتوسع البنية التحتية للرعاية الصحية

- الدافع الرئيسي لسوق الأجهزة الطبية المُجدَّدة هو الحاجة المتزايدة لحلول رعاية صحية ميسورة التكلفة في ظل تزايد الإنفاق على الرعاية الصحية عالميًا. ويستفيد مقدمو الرعاية الصحية، وخاصةً في الدول النامية، من المعدات المُجدَّدة للحفاظ على جودة الرعاية مع الالتزام بحدود الميزانية.

- يُسهم توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة في زيادة الطلب، حيث غالبًا ما تواجه المستشفيات ومراكز التشخيص ومرافق الرعاية المنزلية الجديدة قيودًا مالية. تُمكّن المعدات الطبية المُجدّدة هذه المرافق من الوصول إلى التكنولوجيا المتقدمة دون العبء المالي للمعدات الجديدة.

- على سبيل المثال، في أبريل 2024، قامت العديد من المستشفيات في الهند وجنوب شرق آسيا بشراء أجهزة التصوير بالرنين المغناطيسي والموجات فوق الصوتية المجددة لتوسيع القدرات التشخيصية، مما يعكس التطبيق العملي والفعالية من حيث التكلفة للحلول المجددة.

- يؤدي الانتشار المتزايد للأمراض المزمنة، مثل داء السكري وأمراض القلب والأوعية الدموية والسرطان، إلى زيادة الطلب على معدات التشخيص والمراقبة، والتي يمكن تلبيتها بفعالية من خلال الأجهزة المُجدَّدة. ويزداد هذا التوجه بشكل خاص في المناطق ذات ميزانيات الرعاية الصحية المحدودة.

- يسعى مقدمو الرعاية الصحية بشكل متزايد إلى إيجاد طرق لتحسين استخدام الأصول، وتمكّن المعدات المجددة المرافق من استبدال الأجهزة القديمة أو توسيع السعة دون استثمار رأسمالي كبير

- تفضل العيادات التي تهتم بالميزانية ومرافق الرعاية الصحية الصغيرة الأجهزة المجددة مع الضمانات ودعم ما بعد البيع، لأنها توفر الموثوقية ومزايا التكلفة مقارنة بشراء أنظمة جديدة

- كما أن السوق مدفوع أيضًا بالمبادرات الحكومية والإعانات في بعض البلدان لتشجيع تبني التقنيات الطبية بأسعار معقولة، والتي غالبًا ما تشمل المعدات المجددة كخيار قابل للتطبيق

ضبط النفس/التحدي

المخاوف بشأن ضمان الجودة والضمان والامتثال التنظيمي

- على الرغم من مزايا المعدات الطبية المُجدَّدة، إلا أن اعتمادها مُقيَّدٌ بمخاوف تتعلق بالجودة والموثوقية والامتثال للأنظمة. يتردد مُقدِّمو الرعاية الصحية أحيانًا في الاستثمار فيها خوفًا من تعطل الجهاز، أو قصر عمره الافتراضي، أو عدم كفاية دعم ما بعد البيع.

- تختلف المعايير التنظيمية للأجهزة الطبية المجددة عبر المناطق

- على سبيل المثال، لدى إدارة الغذاء والدواء الأمريكية، وعلامة CE للاتحاد الأوروبي، والسلطات المحلية الأخرى متطلبات مختلفة فيما يتعلق بالشهادة والتفتيش والتوثيق، مما يجعل التوزيع العالمي أمرًا صعبًا

- الضمان ودعم ما بعد البيع من الأمور المهمة؛ إذ غالبًا ما تطلب المستشفيات ضماناتٍ بأن الأجهزة المُجدَّدة ستعمل بكفاءةٍ مع مرور الوقت. وتتردد بعض المرافق في اعتماد معداتٍ لا تتضمن خيارات ضمانٍ ممتد أو خدمات صيانةٍ معتمدة.

- يمكن أن تُحدّ التصورات السلبية أو نقص الوعي بعمليات التجديد من نمو السوق. يفترض بعض صانعي القرار في مجال الرعاية الصحية خطأً أن الأجهزة المُجدّدة أقل جودة، على الرغم من معايير الاختبار وممارسات الاعتماد المتبعة في هذا المجال.

- يمكن أن تؤدي قيود سلسلة التوريد وعدم توفر الأجهزة المجددة بشكل متسق في مناطق معينة أيضًا إلى إعاقة التبني، وخاصة بالنسبة للمعدات المتخصصة مثل أجهزة التصوير بالرنين المغناطيسي أو أجهزة التصوير المقطعي بالإصدار البوزيتروني.

- قد يشكل تعقيد دمج الأجهزة المجددة مع أنظمة تكنولوجيا المعلومات والبنية التحتية الرقمية الحالية في المستشفيات تحديات تشغيلية، خاصة عندما تكون هناك حاجة إلى تحديثات البرامج أو التوافق مع الأجهزة الطبية الأخرى

- يتطلب التغلب على هذه التحديات ضمان الجودة الصارم، والشهادات الشفافة، وبرامج التدريب لموظفي المستشفى، والتواصل الواضح حول موثوقية الجهاز ومعايير الأداء.

نطاق سوق الأجهزة الطبية المُجدَّدة

يتم تقسيم السوق على أساس المنتج والتطبيق والمستخدمين النهائيين

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الأجهزة الطبية المُجدّدة إلى معدات التصوير الطبي، ومعدات غرف العمليات والجراحة، وأجهزة مراقبة المرضى، ومعدات أمراض القلب، ومعدات المسالك البولية، ومعدات طب الأعصاب، ومعدات العناية المركزة، ومعدات التنظير الداخلي، وغيرها. هيمن قطاع معدات التصوير الطبي على سوق الأجهزة الطبية المُجدّدة عالميًا بحصة إيرادات بلغت 38.6% في عام 2024. يشمل هذا القطاع أجهزة التصوير بالرنين المغناطيسي، وأجهزة التصوير المقطعي المحوسب، وأنظمة الأشعة السينية، وأجهزة الموجات فوق الصوتية، وهي ضرورية للتشخيص الدقيق في المستشفيات ومراكز التشخيص. دفعت التكلفة العالية لأنظمة التصوير الجديدة مُقدّمي الرعاية الصحية إلى اعتماد بدائل مُجدّدة، مما يتيح الوصول إلى التكنولوجيا المتقدمة بنفقات رأسمالية أقل. تخضع معدات التصوير المُجدّدة لاختبارات صارمة، وإعادة معايرة، وشهادة مُصنّع المعدات الأصلية لضمان الموثوقية والسلامة. تنشر المستشفيات في المناطق الناشئة، وخاصةً في آسيا والمحيط الهادئ وأمريكا اللاتينية، أنظمة تصوير مُجدّدة لتوسيع نطاق خدمات التشخيص دون ضغوط مالية. علاوةً على ذلك، تُمكّن أجهزة التصوير المُجدَّدة العيادات الصغيرة ومراكز العيادات الخارجية من تقديم رعاية تشخيصية عالية الجودة تُضاهي المستشفيات الكبيرة. ويزداد الطلب على هذا القطاع مدفوعًا بتزايد انتشار الأمراض المزمنة، وشيخوخة السكان، والمبادرات الحكومية لتحسين الوصول إلى الرعاية الصحية. تدعم التحديثات التكنولوجية في أجهزة التصوير المُجدَّدة، مثل تحسين البرمجيات والاتصال الشبكي، تكاملًا أفضل مع أنظمة تكنولوجيا المعلومات في المستشفيات. كما تُشجِّع مبادرات الاستدامة البيئية على اعتماد المعدات المُجدَّدة.

من المتوقع أن يشهد قطاع غرف العمليات والمعدات الجراحية أسرع معدل نمو سنوي مركب بنسبة 21.3% بين عامي 2025 و2032. ويشمل ذلك طاولات العمليات، وأجهزة التخدير، ووحدات الجراحة الكهربائية، وأدوات التنظير. وتفضل المستشفيات والمراكز الجراحية بشكل متزايد المعدات المُجددة لتوسيع القدرات الجراحية مع تحسين الميزانيات. وتوفر الأجهزة الجراحية المُجددة نفس وظائف المعدات الجديدة، مع ضمانات وشهادات تضمن السلامة والموثوقية. ويشهد هذا القطاع إقبالاً كبيراً، لا سيما في الاقتصادات الناشئة حيث يكون الإنفاق الرأسمالي على الأجهزة الجراحية الجديدة محدوداً. ويستفيد هذا القطاع من ارتفاع أعداد العمليات الجراحية، وزيادة إجراءات العيادات الخارجية، وتوسع المستشفيات المتخصصة. وتتيح المعدات الجراحية المُجددة سرعة النشر والمرونة للمستشفيات التي تُطور غرف العمليات. كما تُعزز عمليات التجديد التكنولوجية، بما في ذلك استبدال المكونات وتحديثات البرامج، من عمر الأجهزة وسهولة استخدامها. كما تدعم البرامج الحكومية التي تُشجع على توفير بنية تحتية للرعاية الصحية بأسعار معقولة نمو هذا القطاع. وتضمن الشراكات بين مُصنعي المعدات الأصلية وشركات التجديد الجودة وخدمة ما بعد البيع. ويتم دعم نمو القطاع من خلال تفضيل المستشفيات المتزايد للحلول الجراحية الفعالة من حيث التكلفة والموثوقة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأجهزة الطبية المُجدَّدة إلى تطبيقات تشخيصية وعلاجية. سيطر قطاع التشخيص على السوق بحصة إيرادات بلغت 55.4% في عام 2024. يشمل هذا القطاع أنظمة التصوير، وأجهزة تحليل المختبرات، وأجهزة مراقبة المرضى التي تُسهِّل الكشف المبكر، والتقييمات الروتينية، والرعاية الوقائية. تعتمد المستشفيات والعيادات ومراكز التشخيص على نطاق واسع معدات التشخيص المُجدَّدة لتقليل التكاليف التشغيلية مع الحفاظ على جودة الخدمات. ويعود هذا القطاع إلى الانتشار المتزايد للأمراض المزمنة، وتزايد وعي المرضى، وتوسع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة. تضمن أجهزة التشخيص المُجدَّدة الامتثال لمعايير السلامة والدقة من خلال اعتماد مُصنِّعي المعدات الأصلية (OEM). كما أن الحاجة المتزايدة للتصوير التشخيصي في كلٍّ من مرافق المرضى الداخليين والخارجيين تُعزِّز اعتماد هذه الأجهزة. تُعزِّز الترقيات التكنولوجية وقدرات التكامل القيمة المُقدَّمة لمعدات التشخيص المُجدَّدة. وتُعزِّز برامج التجديد المُعتمدة من قِبل مُصنِّعي المعدات الأصلية (OEM) الثقة بين مُقدِّمي الرعاية الصحية. ويمكن للمستشفيات نشر أجهزة متعددة في وقت واحد، مما يُحسِّن من كفاءة خدمة المرضى دون تكلفة باهظة. ويعتبر الطلب مرتفعا بشكل خاص في البلدان التي تكون فيها ميزانيات الرعاية الصحية مقيدة ولكن حجم المرضى كبير.

من المتوقع أن يشهد قطاع العلاج أسرع معدل نمو سنوي مركب بنسبة 19.8% من عام 2025 إلى عام 2032. يشمل هذا القطاع المعدات الجراحية، وأجهزة العناية المركزة، ومعدات أمراض القلب، وأجهزة العلاج الطبيعي. تتيح المعدات العلاجية المُجددة للمستشفيات والمراكز التخصصية تقديم علاج متقدم بتكاليف منخفضة مع ضمان السلامة والكفاءة التشغيلية. ويعود هذا النمو إلى تزايد عدد العمليات الجراحية، وتوسع قدرات وحدات العناية المركزة، وتزايد انتشار الأمراض المزمنة في جميع أنحاء العالم. تعمل عمليات التجديد التكنولوجي، واستبدال المكونات، والبرمجيات المُحدثة على تحسين وظائف الأجهزة. ويستفيد هذا القطاع من تزايد اعتماد مراكز العلاج الخارجية والعيادات التخصصية. تُحسّن الأجهزة المُجددة المعتمدة من قِبل الشركة المصنعة للمعدات الأصلية (OEM) الثقة والموثوقية. كما تدعم المعدات العلاجية المُجددة المستشفيات في إدارة دورات الاستبدال بفعالية من حيث التكلفة. يُفضل مقدمو الرعاية الصحية الذين يهتمون بالميزانية الأجهزة العلاجية المُجددة للحفاظ على جودة الرعاية. كما تدعم المبادرات الحكومية التي تُعزز البنية التحتية للرعاية الصحية بأسعار معقولة نمو هذا القطاع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق الأجهزة الطبية المُجدّدة إلى مستشفيات وعيادات ومراكز تشخيص وغيرها. هيمن قطاع المستشفيات على السوق بحصة بلغت 46.2% في عام 2024، نظرًا لعملياته واسعة النطاق وحاجته المستمرة لأنواع متعددة من الأجهزة الطبية. تعتمد المستشفيات على المعدات الطبية المُجدّدة لتحسين الميزانيات، وتوسيع السعة الاستيعابية، وتحسين رعاية المرضى. تُمكّن هذه الأجهزة المستشفيات من نشر معدات تصوير ومراقبة وجراحة وعلاجية متطورة دون الحاجة إلى استثمارات رأسمالية ضخمة. تتبنى المستشفيات العامة والخاصة في المناطق المتقدمة والناشئة الأجهزة المُجدّدة بنشاط. تضمن شهادات مُصنّعي المعدات الأصلية (OEM) وخدمات دعم ما بعد البيع للمستشفيات الجودة والموثوقية. يُعزى الطلب المتزايد على الأجهزة المُجدّدة إلى ارتفاع أعداد المرضى والحاجة المتزايدة إلى التشخيصات الحديثة. تُساعد هذه الأجهزة المستشفيات على إدارة دورات الاستبدال بكفاءة. يُحسّن التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات والتوافق مع الأجهزة الحالية من سهولة الاستخدام. كما تُشجّع مبادرات الاستدامة البيئية على تبني هذه الأجهزة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 20.3% بين عامي 2025 و2032، وخاصةً العيادات متعددة التخصصات والعيادات الخارجية. تُمكّن المعدات الطبية المُجدّدة العيادات من توسيع خدماتها، وتوفير تشخيصات متقدمة، وتحسين رعاية المرضى بتكلفة معقولة. ويدعم هذا النمو تزايد عدد العيادات التخصصية، وزيادة إجراءات العيادات الخارجية، والحاجة إلى حلول معدات بأسعار مناسبة. تضمن الأجهزة المُجدّدة المعتمدة من قِبل مُصنّعي المعدات الأصلية (OEM) الكفاءة التشغيلية والامتثال لمعايير السلامة، مما يُؤدي إلى نتائج أكثر فعالية من حيث التكلفة. بالإضافة إلى ذلك، يُمكّن دمج الأجهزة المُجدّدة مع أنظمة تكنولوجيا المعلومات الصحية الحديثة العيادات من تبسيط إدارة بيانات المرضى وتحسين كفاءة سير العمل بشكل عام، مما يُعزز جودة الخدمة والإنتاجية التشغيلية بشكل أكبر.

تحليل إقليمي لسوق الأجهزة الطبية المُجدَّدة

- سيطرت أمريكا الشمالية على سوق الأجهزة الطبية المجددة بأكبر حصة إيرادات بلغت 40.52% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني المبكر للتقنيات الطبية المبتكرة، والحضور القوي للاعبين الرئيسيين في الصناعة.

- شهدت المنطقة إقبالاً ملحوظاً على المعدات الطبية المُجدَّدة في المستشفيات والعيادات ومراكز التشخيص، بدعم من الشركات العريقة والناشئة التي تُركِّز على الميزات المُدعَّمة بالذكاء الاصطناعي والوظائف الصوتية. ويُسهم تفضيل الحلول المُجدَّدة من حيث التكلفة في ظلِّ ارتفاع نفقات الرعاية الصحية في تسريع نمو السوق.

- يُقدّر المستهلكون ومقدمو الرعاية الصحية في المنطقة بشدة التكلفة المعقولة والموثوقية والوظائف المُحسّنة التي توفرها الأجهزة الطبية المُجدّدة، والتي تُوفّر بديلاً عمليًا للمعدات الجديدة دون المساس بالجودة. ويدعم هذا الانتشار الواسع الوعي التكنولوجي، والطلب المتزايد على حلول الرعاية الصحية الرقمية، والتركيز المتزايد على تقديم رعاية فعّالة للمرضى.

نظرة عامة على سوق الأجهزة الطبية المُجدَّدة في الولايات المتحدة

استحوذ سوق الأجهزة الطبية المُجدَّدة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، بفضل التبني السريع لهذه الأجهزة في المستشفيات والعيادات ومرافق الرعاية المنزلية. وتُعزِّز الابتكارات في أنظمة المراقبة المُدعَّمة بالذكاء الاصطناعي، والتحليلات التنبؤية، والميزات الصوتية، تفضيل الأجهزة المُجدَّدة. وقد عزَّز الجمع بين كفاءة التكلفة والتقدم التكنولوجي ومعايير الجودة العالية توسُّع السوق في كلٍّ من مرافق الرعاية السريرية والسكنية.

نظرة عامة على سوق الأجهزة الطبية المُجدَّدة في أوروبا

من المتوقع أن يشهد سوق الأجهزة الطبية المُجدَّدة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بلوائح الرعاية الصحية الصارمة، والوعي المتزايد بالحلول الطبية الفعالة من حيث التكلفة، والاعتماد المتزايد على المعدات المُجدَّدة المتطورة تقنيًا في المستشفيات والعيادات. يسعى مقدمو الرعاية الصحية بنشاط للحصول على أجهزة طبية عالية الجودة وموثوقة توفر تكاليف منخفضة دون المساس برعاية المرضى، مما يعزز قبول السوق على نطاق واسع. إضافةً إلى ذلك، يُسهم التركيز على الممارسات المستدامة والصديقة للبيئة في القطاع الطبي في دعم نمو المعدات المُجدَّدة في جميع أنحاء المنطقة.

نظرة عامة على سوق الأجهزة الطبية المُجدَّدة في المملكة المتحدة

من المتوقع أن ينمو سوق الأجهزة الطبية المُجدَّدة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدعومًا ببنية تحتية متطورة للرعاية الصحية وتركيز قوي على الحلول الطبية المُناسبة للميزانية. ويتزايد إقبال المستشفيات ومراكز التشخيص والعيادات على الأجهزة المُجدَّدة كبديل عملي للمعدات الجديدة، مما يُتيح لها تعزيز الكفاءة التشغيلية وإدارة تكاليف الرعاية الصحية المُتزايدة. كما تُسهم الثقة المتزايدة بجودة المعدات الطبية المُجدَّدة وموثوقيتها وامتثالها للأنظمة في توسُّع السوق.

نظرة عامة على سوق الأجهزة الطبية المُجدَّدة في ألمانيا

من المتوقع أن يشهد سوق الأجهزة الطبية المُجدَّدة في ألمانيا نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بالابتكارات التكنولوجية المستمرة في مجال المعدات الطبية، والاعتماد القوي على الممارسات الصديقة للبيئة، وتزايد الوعي بالفوائد المالية والتشغيلية للحلول المُجدَّدة بين مقدمي الرعاية الصحية. وتستثمر المستشفيات والمرافق الطبية بشكل متزايد في الأجهزة الطبية المُجدَّدة لتحسين التكاليف، وضمان رعاية عالية الجودة للمرضى، ودمج ميزات متقدمة مثل المراقبة المدعومة بالذكاء الاصطناعي والتشخيص الآلي، مما يدعم نمو السوق المستدام.

نظرة عامة على سوق الأجهزة الطبية المُجدَّدة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأجهزة الطبية المُجدَّدة في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وتوسع البنية التحتية للرعاية الصحية في دول مثل الصين والهند واليابان. ويساهم الطلب المتزايد في المنطقة على الأجهزة الطبية الموثوقة وبأسعار معقولة، إلى جانب محدودية ميزانيات الرعاية الصحية، في تعزيز تبني المعدات المُجدَّدة.

نظرة عامة على سوق الأجهزة الطبية المُجدَّدة في اليابان

يشهد سوق الأجهزة الطبية المُجدَّدة في اليابان زخمًا متزايدًا بفضل ثقافة الرعاية الصحية عالية التقنية، وشيخوخة السكان، والاعتماد المتزايد على الأجهزة الطبية المُجدَّدة في المستشفيات والعيادات. ويدعم التركيز على الحلول الفعّالة من حيث التكلفة، والتي تحافظ على الجودة والموثوقية، الاستخدام المتزايد للمعدات المُجدَّدة في البيئات السريرية.

نظرة على سوق الأجهزة الطبية المُجدَّدة في الصين

استحوذ سوق الأجهزة الطبية المُجدَّدة في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، ونمو الطبقة المتوسطة، وتزايد احتياجات الرعاية الصحية، والاعتماد المتزايد على المعدات الطبية المُجدَّدة منخفضة التكلفة. وتتزايد أعداد المستشفيات والعيادات ومراكز التشخيص التي تنشر الأجهزة المُجدَّدة لتلبية الطلب المتزايد على الرعاية الصحية مع تحسين الإنفاق.

حصة سوق الأجهزة الطبية المُجدَّدة

إن صناعة الأجهزة الطبية المجددة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- GE Healthcare (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- سوما تيك الدولية (الولايات المتحدة)

- حلول أفانتي الصحية (الولايات المتحدة)

- Block Imaging, Inc. (الولايات المتحدة)

- شركة كانون للأنظمة الطبية (اليابان)

- ميندراي (الصين)

- شركة دراغيرويرك إيه جي (ألمانيا)

- أجيتو ميديكال (الدنمارك)

- أمبر دياجنوستيكس (الولايات المتحدة)

- أنظمة إنتجريتي الطبية (الولايات المتحدة)

- ماستر للمعدات الطبية (الولايات المتحدة)

- المعدات الطبية الأمريكية (US Med-Equip)

- شركة سكانراي تكنولوجيز (الهند)

- أنظمة الأورام الراديوية (الولايات المتحدة)

- TRACO (سويسرا)

- المصدر الأول (الهند)

- شركة إيفركس المحدودة (الهند)

- مجموعة هيلديتش (المملكة المتحدة)

أحدث التطورات في سوق الأجهزة الطبية المُجدَّدة عالميًا

- في فبراير 2022، أعلنت شركة أفيستا كابيتال بارتنرز عن استحواذها على شركة بروبو ميديكال، الشركة الرائدة في مجال توفير معدات وخدمات التصوير الطبي المُجددة. هدفت الصفقة إلى تعزيز قدرات بروبو في تقديم حلول فعّالة من حيث التكلفة لمقدمي الرعاية الصحية.

- في أبريل 2023، وسعت بروبو ميديكال نطاق خدماتها باستحواذها على شركة ألترا سيليكت ميديكال، وهي شركة متخصصة في مبيعات وصيانة وتدريب أجهزة الموجات فوق الصوتية. مكّن هذا الاستحواذ بروبو من توسيع نطاق خدماتها وتعزيز قدراتها الخدمية في قطاع أجهزة الموجات فوق الصوتية.

- في أغسطس 2022، عززت بروبو ميديكال مكانتها في السوق الأوروبية باستحواذها على شركة مي هيلثكير، وهي شركة بريطانية متخصصة في معدات وخدمات التصوير الطبي. مكّن هذا الاستحواذ بروبو من توسيع نطاق مبيعاتها وتأجيرها وخدماتها في مجال معدات التصوير التشخيصي في جميع أنحاء المملكة المتحدة.

- في أبريل 2022، استحوذت شركة بروبو ميديكال على شركة كانوت ميديكال، وهي شركة كندية متخصصة في تركيب وفك وإعادة تسويق المعدات الطبية المستعملة. ساهم هذا الاستحواذ في توسيع حضور بروبو في كندا وتعزيز عروض خدماتها في المنطقة.

- في فبراير 2024، استحوذت شركة بروبو ميديكال على مجموعة ألفا سورس، وهي شركة تقدم خدمات الدعم الفني الميداني، وإصلاح المستودعات، وتجديد المعدات، وتوزيع قطع غيار معدات التصوير التشخيصي. وقد أضاف هذا الاستحواذ أكثر من 100 مهندس ميداني إلى قوة عمل بروبو، ووسّع نطاق خدماتها في جميع أنحاء أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.