Global Renewable Plastic Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.20 Billion

USD

20.41 Billion

2025

2033

USD

13.20 Billion

USD

20.41 Billion

2025

2033

| 2026 –2033 | |

| USD 13.20 Billion | |

| USD 20.41 Billion | |

| % | |

|

تجزئة سوق التغليف البلاستيكي المتجدد العالمي، حسب المادة (بولي إيثيلين تيريفثالات (PET)، بولي إيثيلين (PE)، خلائط النشا، حمض البولي لاكتيك (PLA)، بولي بيوتيرات أديبات تيريفثالات (PBAT)، بولي بيوتيلين سكسينات (PBS)، وغيرها)، المنتج (قابل للتحلل الحيوي، قائم على المواد العضوية)، التغليف (تغليف صلب، تغليف مرن، تغليف صناعي)، شكل التغليف (أولي، ثانوي، وثالثي)، العملية (قابلة لإعادة التدوير، قابلة لإعادة الاستخدام، وقابلة للتحلل الحيوي)، قطاع الاستخدام النهائي (الأغذية والمشروبات، العناية الشخصية، الرعاية الصحية، وغيرها من قطاعات الاستخدام النهائي) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق التغليف البلاستيكي المتجدد

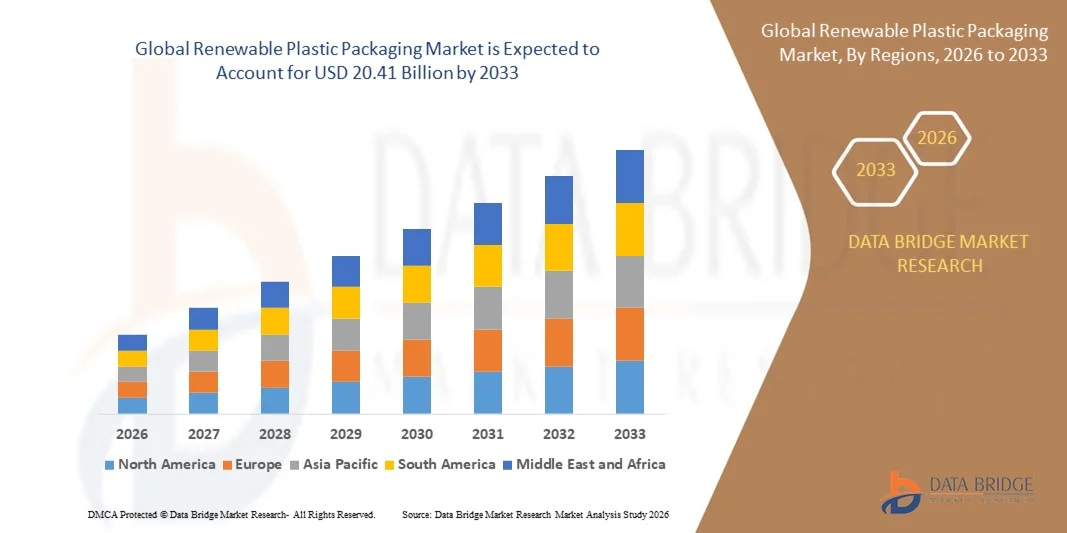

- تم تقدير حجم سوق التغليف البلاستيكي المتجدد العالمي بنحو 13.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 20.41 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على حلول التغليف المستدامة مثل البلاستيك الحيوي والمواد القابلة للتحلل، مدفوعًا بالوعي البيئي المتزايد بين المستهلكين

- تعمل اللوائح الحكومية القوية التي تستهدف البلاستيك أحادي الاستخدام وأهداف الحد من الكربون على تسريع تبنيها في الأطعمة والمشروبات والعناية الشخصية والتطبيقات الصناعية

تحليل سوق التغليف البلاستيكي المتجدد

- يشهد سوق التغليف البلاستيكي المتجدد نموًا مطردًا مع تحول العلامات التجارية عبر مختلف الصناعات نحو التغليف الصديق للبيئة لتلبية التزامات الاستدامة وتوقعات المستهلكين

- يتم دعم اعتماد التغليف المتجدد من خلال زيادة مبادرات الشركات في مجال الحوكمة البيئية والاجتماعية والمؤسسية، والتطوير السريع للمواد القابلة لإعادة التدوير والقابلة للتحلل البيولوجي، وتوسع الطلب على التجزئة للمنتجات ذات البصمة الكربونية المنخفضة.

- سيطرت أمريكا الشمالية على سوق التغليف البلاستيكي المتجدد العالمي بأكبر حصة إيرادات بلغت 38.75% في عام 2025، مدفوعة بالضغوط التنظيمية المتزايدة للحد من البلاستيك أحادي الاستخدام، وتفضيل المستهلكين المتزايد للتغليف المستدام، والتبني القوي لحلول التغليف الصديقة للبيئة في قطاعات الأغذية والمشروبات والعناية الشخصية.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق التغليف البلاستيكي المتجدد العالمي ، مدفوعًا بالمبادرات الحكومية التي تروج للإنتاج المستدام، والوعي البيئي المتزايد، وتوسيع قطاعات الأغذية والمشروبات والعناية الشخصية، والاستثمارات المتزايدة في تصنيع البوليمرات القائمة على المواد الحيوية.

- ستستحوذ مادة البولي إيثيلين تيريفثالات (PET) على أكبر حصة من إيرادات السوق في عام 2025، بفضل خصائصها الميكانيكية القوية، وقابليتها العالية لإعادة التدوير، واستخدامها الواسع في تطبيقات الأغذية والمشروبات والسلع الاستهلاكية. ولا يزال توافقها مع مسارات إعادة التدوير الحالية وقدرتها على تلبية متطلبات الاستدامة يدعمان هيمنتها.

نطاق التقرير وتجزئة سوق التغليف البلاستيكي المتجدد

|

صفات |

رؤى رئيسية حول سوق التغليف البلاستيكي المتجدد |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التغليف البلاستيكي المتجدد

صعود حلول التعبئة والتغليف القائمة على المواد الحيوية والقابلة للتحلل

- يُسرّع الطلب المتزايد على المواد الصديقة للبيئة عملية التحول نحو التغليف البلاستيكي المتجدد والقابل للتحلل الحيوي. تُقلّل هذه الحلول من الأثر البيئي وتدعم أهداف الاستدامة العالمية، مثل خفض الكربون وتقليل النفايات. كما يُشجع تزايد تفضيل المستهلكين للبدائل الخضراء العلامات التجارية على اعتماد التغليف المشتق من النباتات.

- يُعزز الضغط التنظيمي المتزايد للحد من انبعاثات الكربون وتقييد استخدام البلاستيك التقليدي الاستثمار في البوليمرات المتجددة. وتُطبّق الحكومات في مختلف الاقتصادات الكبرى أطرًا صارمة للاقتصاد الدائري تُشجّع على استخدام المواد القابلة للتحلل الحيوي. ونتيجةً لذلك، يتحوّل المصنّعون نحو استخدام مواد تغليف متوافقة ومنخفضة التأثير للحفاظ على قدرتهم التنافسية في السوق.

- تدمج العلامات التجارية بشكل متزايد التغليف المتجدد في خططها للاستدامة، مدعومةً بالتطورات في أداء البوليمرات الحيوية ومتانتها. تُسهم المتانة والمرونة وخصائص الحاجز المُحسّنة في سد فجوات الأداء مع البلاستيك التقليدي. وهذا يُتيح تطبيقًا واسع النطاق عبر فئات منتجات متنوعة، مع تعزيز الإدارة البيئية.

- على سبيل المثال، في عام ٢٠٢٤، أعلنت العديد من شركات السلع الاستهلاكية سريعة الاستهلاك الكبرى في أوروبا عن انتقال تدريجي من البلاستيك التقليدي إلى مواد تغليف حيوية، استجابةً لتوجيهات الاقتصاد الدائري على مستوى الاتحاد الأوروبي. تعكس هذه المبادرات توجهًا إقليميًا أوسع نحو تقليل نفايات مكبات النفايات وتعزيز قابلية إعادة التدوير. ومن المتوقع أن تؤثر هذه الخطوة على سلاسل التوريد العالمية، وأن تُسرّع من اعتماد البلاستيك الحيوي.

- في حين يتزايد اعتماد التغليف المتجدد، تظل قابلية التوسع، والقدرة التنافسية من حيث التكلفة، وتوافر المواد الخام عوامل رئيسية تُشكل توسع السوق على المدى الطويل. يجب على المصنّعين تحسين عمليات الإنتاج لتتناسب مع أسعار البلاستيك المشتق من البترول. وسيكون توسيع مصادر المواد الخام وتحسين كفاءة سلسلة التوريد أمرًا بالغ الأهمية لتحقيق نمو مستدام.

ديناميكيات سوق التغليف البلاستيكي المتجدد

سائق

تزايد اللوائح البيئية وزيادة طلب المستهلكين على التغليف المستدام

- تُجبر السياسات العالمية الصارمة التي تُقيّد استخدام البلاستيك أحادي الاستخدام المُصنّعين على التحول إلى استخدام مواد تغليف بلاستيكية مُتجددة. وتُطبّق الحكومات معايير امتثال صارمة من خلال الحظر والرسوم وتوسيع نطاق مسؤولية المُنتِج. تُعيد هذه الأطر التنظيمية صياغة استراتيجيات توريد المواد والإنتاج وتصميم التغليف.

- يُعطي المستهلكون المهتمون بالبيئة الأولوية للتغليف القابل للتحلل الحيوي والقابل لإعادة التدوير والمشتق من النباتات، مما يُعزز الطلب على الحلول المتجددة. يؤثر الوعي المتزايد بتلوث المحيطات وانبعاثات الكربون ونفايات مكبات النفايات على قرارات الشراء. وقد دفع هذا الشركات إلى الابتكار والتميز من خلال أشكال تغليف مستدامة.

- تتبنى الشركات التغليف المتجدد كجزء من التزاماتها بتحقيق صافي انبعاثات صفري والاقتصاد الدائري، مما يؤدي إلى زيادة الاستثمار في تصنيع البلاستيك الحيوي والابتكار فيه. وتتعاون الشركات الكبرى مع مطوري المواد الحيوية لتوسيع محفظة منتجاتها. تُسرّع هذه الجهود التقدم التكنولوجي وتُتيح فرصًا تجارية قابلة للتوسع.

- على سبيل المثال، في عام ٢٠٢٣، أطلق تجار التجزئة في أمريكا الشمالية مبادرات واسعة النطاق لاستبدال مواد التغليف المعتمدة على البترول ببدائل قائمة على المواد الحيوية، وذلك لتحقيق أهداف الاستدامة المؤسسية. وتشمل هذه البرامج نشر مواد متجددة في العلامات التجارية الخاصة. وتساهم هذه التحولات في زيادة طاقة إنتاج البلاستيك الحيوي في جميع أنحاء المنطقة.

- في حين أن اللوائح ووعي المستهلك يُحركان السوق، إلا أن اعتبارات التكلفة وقيود أنظمة إعادة التدوير لا تزال تُعيق انتشار استخدامها على نطاق واسع. تُعيق فجوات البنية التحتية ومعايير التسميد غير المتسقة إدارة النفايات بكفاءة. وسيكون معالجة هذه القيود أمرًا بالغ الأهمية لتعظيم الفوائد البيئية.

ضبط النفس/التحدي

تكاليف الإنتاج المرتفعة والبنية التحتية المحدودة للتسميد الصناعي

- تظل تكلفة إنتاج مواد التغليف البلاستيكية المتجددة أعلى من تكلفة البلاستيك التقليدي نظرًا لارتفاع تكلفة المواد الخام، ومتطلبات المعالجة المتخصصة، واقتصادات الحجم المحدودة. يواجه المصنعون نفقات رأسمالية عالية على المعدات وتقنيات البوليمر الحيوي. تُبطئ هذه العوائق التكلفة من تبني هذه المواد في الصناعات التي تتأثر بالسعر.

- تفتقر العديد من المناطق إلى مرافق التسميد الصناعي القادرة على معالجة البلاستيك القابل للتحلل الحيوي، مما يحد من فعاليتها ويبطئ تبنيها رغم فوائدها البيئية. فبدون بنية تحتية مناسبة، غالبًا ما ينتهي المطاف بالتغليف المتجدد في مكبات النفايات. وهذا يُضعف قابلية التحلل ويقوض أهداف الاستدامة.

- تُسبب المعايير العالمية غير المتسقة لقابلية التسميد وإعادة التدوير ارتباكًا بين المصنّعين والمستهلكين، مما يؤثر على الإدارة السليمة للنفايات ويُقلل من انتشارها في السوق. وتختلف إجراءات التصديق اختلافًا كبيرًا بين المناطق، مما يُعقّد عملية وضع العلامات على المنتجات. تُعيق هذه التناقضات التجارة الدولية وتُبطئ التوافق التنظيمي.

- على سبيل المثال، في عام ٢٠٢٤، أفادت عدة دول في منطقة آسيا والمحيط الهادئ بتباطؤ في تبني التغليف القابل للتحلل بسبب ضعف البنية التحتية لفصل النفايات ومعالجتها. وأشارت الحكومات المحلية إلى نقص الاستثمارات في مرافق التسميد. وتدفع هذه الفجوة إلى دعوات لشراكات بين القطاعين العام والخاص لتعزيز قدرات النظم البيئية الدائرية.

- بينما تواصل الصناعة الابتكار، يُعدّ توسيع شبكات التسميد وتحسين تكاليف الإنتاج أمرًا بالغ الأهمية لإطلاق العنان لإمكانات السوق الكاملة. ويمكن أن يُحسّن وضع معايير عالمية موحدة الوضوح ومعدلات التبني. كما أن الاستثمارات الاستراتيجية في البنية التحتية وتوسيع نطاق إنتاج البوليمرات الحيوية ستُسرّع نمو السوق بشكل أكبر.

نطاق سوق التغليف البلاستيكي المتجدد

يتم تقسيم السوق على أساس المواد والمنتج والتعبئة والتغليف وتنسيق التعبئة والتغليف والعملية والقطاع النهائي.

- حسب المادة

بناءً على المادة المستخدمة، يُقسّم سوق التغليف البلاستيكي المتجدد إلى بولي إيثيلين تيريفثالات (PET)، والبولي إيثيلين (PE)، ومخاليط النشا، وحمض البولي لاكتيك (PLA)، وبولي بيوتيرات أديبات تيريفثالات (PBAT)، وبولي بيوتيلين سكسينات (PBS)، وغيرها. وقد استحوذت مادة البولي إيثيلين تيريفثالات على أكبر حصة من إيرادات السوق في عام 2025، بفضل خصائصها الميكانيكية القوية، وقابليتها العالية لإعادة التدوير، واستخدامها الواسع في تطبيقات الأغذية والمشروبات والسلع الاستهلاكية. ولا يزال توافقها مع مصادر إعادة التدوير الحالية وقدرتها على تلبية متطلبات الاستدامة يدعمان هيمنتها.

من المتوقع أن يشهد PLA أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد الطلب على البوليمرات القابلة للتحلل الحيوي والمشتقة من النباتات، وتزايد استخدام أشكال التغليف مثل الأكواب والصواني والأغشية المرنة. كما أن المزايا البيئية المواتية لـ PLA وتوسع طاقته الإنتاجية في المناطق الرئيسية يُسرّعان من انتشاره في حلول التغليف المتجددة.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق التغليف البلاستيكي المتجدد إلى فئتين: قابلة للتحلل الحيوي وقائمة على المواد الحيوية. وقد استحوذ قطاع المواد الحيوية على أكبر حصة من إيرادات السوق في عام 2025، مدعومًا بارتفاع استخدامه في تطبيقات السوق الشامل، وتفضيل المستهلكين القوي لحلول التغليف المتجددة والخالية من البترول. كما أن قدرته على الاندماج في عمليات التصنيع الحالية يُعزز اعتماده على نطاق واسع بين أصحاب العلامات التجارية.

من المتوقع أن يشهد قطاع المواد القابلة للتحلل الحيوي أسرع معدل نمو بين عامي 2026 و2033، وذلك بفضل الطلب المتزايد على مواد التغليف القابلة للتحلل، مدفوعةً بالضغوط التنظيمية وأهداف الاستدامة. ويعزز توسع استخدام هذه المواد في المنتجات ذات الاستخدام الواحد، وتطبيقات خدمات الطعام، والمنتجات القابلة للتحلل المعتمدة، زخم السوق خلال الفترة المتوقعة.

- حسب التعبئة والتغليف

بناءً على التغليف، يُقسّم السوق إلى تغليف صلب، وتغليف مرن، وتغليف صناعي. سيُحقق التغليف المرن أكبر حصة من إيرادات السوق بحلول عام 2025 بفضل خفة وزنه، وقلة استخدام المواد، وتزايد اعتماده في صناعات الأغذية والعناية الشخصية. كما أن توافقه مع المواد العضوية والقابلة للتحلل الحيوي يُعزز حضوره في السوق.

من المتوقع أن يشهد قطاع التغليف الصلب أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد الطلب على الزجاجات والحاويات والمنتجات المُشكَّلة حراريًا والمتجددة. وتدعم التحسينات في قوة البوليمرات الحيوية ومتانتها ومقاومتها للحرارة استخدامها على نطاق أوسع في تطبيقات التغليف الاستهلاكي المتين.

- حسب تنسيق التعبئة والتغليف

بناءً على شكل التغليف، يُقسّم السوق إلى مواد أولية، وثانوية، وثالثية. سيستحوذ التغليف الأولي على أكبر حصة من إيرادات السوق في عام 2025 نظرًا لاتصاله المباشر بالمنتجات وارتفاع استهلاكه في قطاعات الأغذية والمشروبات والأدوية والعناية الشخصية. يُسرّع التوجه نحو المواد الأولية المستدامة من اعتماد البلاستيك المتجدد.

من المتوقع أن يشهد قطاع التغليف الثانوي أسرع معدل نمو بين عامي 2026 و2033، مع تحول العلامات التجارية نحو خيارات قابلة لإعادة التدوير والتجديد للكرتون والأغلفة والطبقات الواقية. ويعزز هذا التوجه التركيز المتزايد على أهداف الاقتصاد الدائري وخفض انبعاثات الكربون.

- حسب العملية

بناءً على العملية، يُقسّم سوق التغليف البلاستيكي المتجدد إلى قابل لإعادة التدوير، وقابل لإعادة الاستخدام، وقابل للتحلل الحيوي. وقد استحوذ قطاع إعادة التدوير على أكبر حصة من إيرادات السوق في عام 2025 بفضل البنية التحتية الصناعية الواسعة التي تدعم إعادة التدوير، والتركيز التنظيمي القوي على تقليل نفايات مكبات النفايات. كما أن توافقه مع أنواع البولي إيثيلين تيريفثالات (PET) والبولي إيثيلين (PE) المتجددة يُعزز ريادة هذا القطاع.

من المتوقع أن يشهد قطاع العمليات القابلة للتحلل الحيوي أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد الطلب على التغليف القابل للتحلل الحيوي، بما يتماشى مع الأهداف العالمية لإدارة النفايات. ويساهم توسع استخدام هذا القطاع في قطاع خدمات الطعام، وتجارة التجزئة، والتجارة الإلكترونية في تشكيل توسع السوق على المدى الطويل.

- حسب قطاع الاستخدام النهائي

بناءً على قطاع الاستخدام النهائي، يُقسّم السوق إلى قطاعات الأغذية والمشروبات، والعناية الشخصية، والرعاية الصحية، وغيرها من قطاعات الاستخدام النهائي. وسيستحوذ قطاع الأغذية والمشروبات على أكبر حصة من إيرادات السوق في عام 2025، وذلك بفضل الاستهلاك المرتفع للزجاجات والأغشية والأكياس والحاويات المصنوعة من مواد متجددة. ويساهم التركيز المتزايد على الاستدامة والسلامة وتقليل نفايات التغليف في انتشار هذه المنتجات على نطاق واسع.

من المتوقع أن يشهد قطاع العناية الشخصية أسرع معدل نمو بين عامي 2026 و2033، مع تحول العلامات التجارية سريعًا إلى البلاستيك المتجدد لتلبية توقعات المستهلكين والتزامات الشركات بالاستدامة. ويعزز انتشار خطوط المنتجات الصديقة للبيئة وأشكال التغليف القابلة لإعادة التعبئة آفاق النمو.

تحليل إقليمي لسوق التغليف البلاستيكي المتجدد

- سيطرت أمريكا الشمالية على سوق التغليف البلاستيكي المتجدد العالمي بأكبر حصة إيرادات بلغت 38.75% في عام 2025، مدفوعة بالضغوط التنظيمية المتزايدة للحد من البلاستيك أحادي الاستخدام، وتفضيل المستهلكين المتزايد للتغليف المستدام، والتبني القوي لحلول التغليف الصديقة للبيئة في قطاعات الأغذية والمشروبات والعناية الشخصية.

- يقدر المستهلكون في المنطقة بشكل كبير الفوائد البيئية وإمكانية إعادة التدوير والتحلل التي توفرها العبوات البلاستيكية المتجددة، بالإضافة إلى القدرة على التوافق مع أهداف الاستدامة المؤسسية والحوكمة البيئية والاجتماعية والمؤسسية.

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية القوية لإعادة التدوير والتسميد الصناعي، والدخول المرتفعة المتاحة، وزيادة الاستثمار المؤسسي في مبادرات الاقتصاد الدائري، مما يجعل التعبئة والتغليف البلاستيكية المتجددة خيارًا مفضلًا للشركات المصنعة والعلامات التجارية.

نظرة عامة على سوق التغليف البلاستيكي المتجدد في الولايات المتحدة

استحوذ سوق التغليف البلاستيكي المتجدد في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بتنامي الوعي البيئي واللوائح الصارمة على المستويين الفيدرالي والولائي بشأن النفايات البلاستيكية. ويولي المصنعون وتجار التجزئة أولوية متزايدة لمواد التغليف القابلة للتحلل الحيوي والمواد الحيوية لتلبية متطلبات الاستدامة وتوقعات المستهلكين. ويساهم الاستخدام المتزايد للبوليمرات المتجددة في منتجات الأغذية والمشروبات والعناية الشخصية والرعاية الصحية، إلى جانب التقدم التكنولوجي في أداء البوليمرات الحيوية، في دفع نمو السوق. علاوة على ذلك، تُسرّع الشراكات بين منتجي البلاستيك الحيوي وشركات السلع الاستهلاكية سريعة الاستهلاك من تبني حلول التغليف الصديقة للبيئة وتوسيع نطاقها.

نظرة عامة على سوق التغليف البلاستيكي المتجدد في أوروبا

من المتوقع أن يشهد سوق التغليف البلاستيكي المتجدد في أوروبا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بشكل رئيسي بلوائح الاتحاد الأوروبي الصارمة، مثل توجيه البلاستيك أحادي الاستخدام، ومبادرات الاقتصاد الدائري الطموحة. ويعزز الطلب المتزايد من المستهلكين على التغليف المستدام والقابل لإعادة التدوير والتحلل، إلى جانب التزامات الشركات بتحقيق أهداف صافي انبعاثات صفرية، من تبني هذه المنتجات في السوق. وتشهد المنطقة انتشارًا سريعًا للتغليف الحيوي في قطاعات الأغذية والمشروبات والعناية الشخصية والصناعة، مدعومًا بالابتكار في البوليمرات القابلة للتحلل الحيوي وتقنيات إعادة التدوير المتقدمة.

نظرة عامة على سوق التغليف البلاستيكي المتجدد في المملكة المتحدة

من المتوقع أن يشهد سوق التغليف البلاستيكي المتجدد في المملكة المتحدة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد الوعي بالقضايا البيئية والسياسات الحكومية التي تشجع على استخدام بدائل التغليف المستدامة. ويتبنى تجار التجزئة والمصنّعون حلول التغليف القائمة على المواد الحيوية والقابلة للتحلل الحيوي امتثالًا للمتطلبات التنظيمية وتلبيةً لطلب المستهلكين المهتمين بالبيئة. كما يدعم قطاع التجارة الإلكترونية القوي وشبكات التوزيع القوية الانتشار الواسع للتغليف المتجدد في قطاعات متعددة، بما في ذلك الأغذية والمشروبات والرعاية الصحية.

نظرة عامة على سوق التغليف البلاستيكي المتجدد في ألمانيا

من المتوقع أن يشهد سوق التغليف البلاستيكي المتجدد في ألمانيا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالمبادرات الحكومية الفعّالة التي تدعم ممارسات الاقتصاد الدائري والحد من النفايات البلاستيكية. ويساهم الطلب المتزايد على التغليف عالي الأداء القابل للتحلل الحيوي والبوليمرات الحيوية في قطاعي السلع الصناعية والاستهلاكية في تعزيز تبني هذه المنتجات. ويُسهّل تركيز ألمانيا على الابتكار والاستدامة والبنية التحتية لإدارة النفايات دمج البلاستيك المتجدد في حلول التغليف، لا سيما في تطبيقات الأغذية والمشروبات والعناية الشخصية.

نظرة عامة على سوق التغليف البلاستيكي المتجدد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق التغليف البلاستيكي المتجدد في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وتنامي الوعي البيئي في دول مثل الصين والهند واليابان. وتُسهم المبادرات الحكومية التي تُشجع الإنتاج والاستهلاك المستدامين، إلى جانب التنمية الصناعية القوية، في تسريع تبني هذه الحلول. ومع بروز المنطقة كمركز تصنيع رئيسي للبوليمرات الحيوية وحلول التغليف المتجددة، تتزايد القدرة على تحمل التكاليف وسهولة الوصول إليها في الشركات الصغيرة والكبيرة.

نظرة عامة على سوق التغليف البلاستيكي المتجدد في اليابان

من المتوقع أن يشهد سوق التغليف البلاستيكي المتجدد في اليابان أسرع معدل نمو بين عامي 2026 و2033، بفضل الوعي البيئي العالي في البلاد، والبنية التحتية الصناعية المتطورة، والإطار التنظيمي القوي الذي يدعم التغليف المستدام. ويساهم تزايد اعتماد حلول التغليف القابلة للتحلل وإعادة التدوير في قطاعات الأغذية والمشروبات والرعاية الصحية والعناية الشخصية في دفع عجلة النمو. كما أن دمج البلاستيك المتجدد مع تقنيات التغليف الذكية ومبادرات التصميم الصديقة للبيئة يدعم توسع السوق بشكل أكبر.

نظرة عامة على سوق التغليف البلاستيكي المتجدد في الصين

سيستحوذ سوق التغليف البلاستيكي المتجدد في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى القاعدة الصناعية الضخمة في البلاد، والتوسع الحضري السريع، وتزايد وعي المستهلكين بالقضايا البيئية. تُعد الصين من أكبر أسواق مواد التغليف المتجددة، مع اعتماد كبير عليها في منتجات الأغذية والمشروبات والرعاية الصحية والعناية الشخصية. وتُعدّ السياسات الحكومية المُشجعة على التغليف القائم على المواد الحيوية، إلى جانب قدرات الإنتاج المحلية القوية والأسعار التنافسية، عوامل رئيسية تُعزز نمو السوق.

حصة سوق التغليف البلاستيكي المتجدد

تقود شركات راسخة بشكل أساسي صناعة التعبئة والتغليف البلاستيكية المتجددة، بما في ذلك:

- أركيما (فرنسا)

- شركة باسف إس إي (ألمانيا)

- داو (الولايات المتحدة)

- نوفامونت سبا (إيطاليا)

- كوربيون إن في (هولندا)

- سولفاي (بلجيكا)

- شركة توراي للبلاستيك (أمريكا)، المحدودة (الولايات المتحدة)

- براسكيم (البرازيل)

- شركة نيتشر ووركس ذ.م.م (الولايات المتحدة)

- DSM (هولندا)

- شركة أمكور بي إل سي (المملكة المتحدة)

- شركة سونوكو للمنتجات (الولايات المتحدة)

- الهواء المختوم (الولايات المتحدة)

- هوتاماكي (فنلندا)

- شركة بيري العالمية (الولايات المتحدة)

- سمورفيت كابا (أيرلندا)

- موندي (النمسا)

- شركة يو فليكس المحدودة (الهند)

- كونستانتيا فليكس (النمسا)

- جينباك، ذ.م.م (الولايات المتحدة)

- موردو البلاستيك، المحدودة (الولايات المتحدة)

- شركة جيرشيمر إيه جي (ألمانيا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.