Global Rtd Beverages Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

106.00 Billion

USD

168.94 Billion

2024

2032

USD

106.00 Billion

USD

168.94 Billion

2024

2032

| 2025 –2032 | |

| USD 106.00 Billion | |

| USD 168.94 Billion | |

| % | |

|

تجزئة سوق المشروبات الجاهزة للشرب العالمية، حسب نوع المنتج (الشاي، القهوة، مشروبات الطاقة، مشروبات الزبادي، مشروبات الألبان، المياه المنكهة والمدعمة، وغيرها)، الطبيعة (العضوية والتقليدية)، التعبئة والتغليف (زجاجة، تترا باك، كيس، علبة معدنية، وغيرها)، قناة التوزيع (محلات السوبر ماركت / هايبر ماركت، متاجر التجزئة، المتاجر عبر الإنترنت، متاجر التجزئة المتخصصة وقنوات التوزيع الأخرى) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق المشروبات الجاهزة للشرب

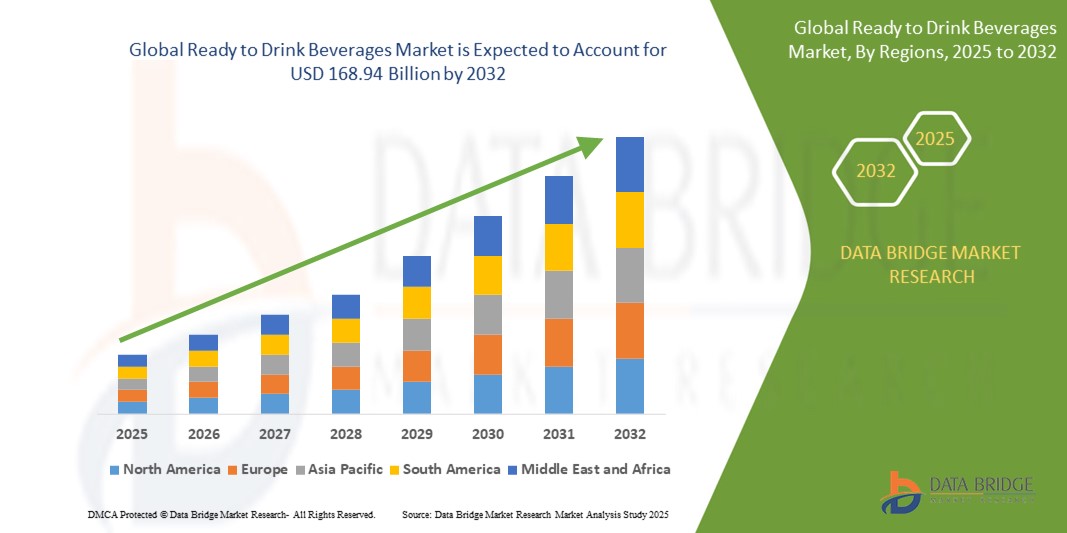

- بلغت قيمة سوق المشروبات الجاهزة للشرب العالمية 106 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 168.94 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.00٪ مدفوعًا في المقام الأول بالطلب المتزايد من المستهلكين على خيارات المشروبات المريحة والصحية

- ويعود هذا النمو إلى عوامل مثل الشعبية المتزايدة للمشروبات الوظيفية والتفضيل المتزايد للاستهلاك أثناء التنقل

تحليل سوق المشروبات الجاهزة للشرب

- المشروبات الجاهزة للشرب (RTD) هي مشروبات معبأة مسبقًا ومجهزة بالكامل وجاهزة للاستهلاك الفوري دون الحاجة إلى الخلط أو التحضير الإضافي

- يشهد سوق المشروبات الجاهزة للشرب نموًا مطردًا مع إعطاء المستهلكين الأولوية بشكل متزايد للراحة والصحة، مع قيام علامات تجارية مثل نستله وبيبسي كو بتوسيع خطوط منتجاتها الجاهزة للشرب لتشمل خيارات منخفضة السكر ونباتية.

- تكتسب المشروبات الوظيفية مثل المياه الغنية بالفيتامينات والمشروبات المخصبة بالبروتين شعبية كبيرة، مع منتجات مثل مياه الفيتامينات من شركة كوكاكولا وإنشور من شركة أبوت نيوترشن التي تلبي الطلب على فوائد صحية إضافية.

- على سبيل المثال، تواصل ستاربكس إطلاق مزيجات القهوة الجاهزة للشرب الموسمية مثل Pumpkin Spice Latte وCaramel Macchiato في أشكال زجاجات مبردة لجذب المستهلكين الدائمين والجدد.

- تؤثر التعبئة والتغليف المستدامة والمحمولة على سلوك الشراء

- على سبيل المثال، حققت شركة Liquid Death نجاحًا سريعًا باستخدام علب الألومنيوم لمياه الجبال، مما جذب المستهلكين المهتمين بالبيئة والذين يبحثون عن بدائل للزجاجات البلاستيكية.

- تعمل منصات التجارة الإلكترونية والبيع المباشر للمستهلك على تحويل الوصول إلى المشروبات الجاهزة للشرب، على سبيل المثال، تقدم العلامات التجارية مثل Huel اشتراكات عبر الإنترنت لمشروباتها الغذائية الكاملة، مما يوفر للمستهلكين الراحة والتسليم المستمر لمنتجاتهم المفضلة.

نطاق التقرير وتقسيم سوق المشروبات الجاهزة للشرب

|

صفات |

رؤى رئيسية حول سوق المشروبات الجاهزة للشرب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق المشروبات الجاهزة للشرب

"تزايد الطلب على المشروبات الصحية"

- يؤدي الطلب المتزايد على المشروبات التي تركز على الصحة إلى تحويل سوق المشروبات الجاهزة حيث يبحث المستهلكون بشكل متزايد عن خيارات تدعم أهدافهم الصحية دون المساومة على المذاق

- على سبيل المثال، تكتسب المشروبات الغنية بالبروبيوتيك ومضادات الأكسدة أو الإلكتروليتات مثل الكومبوتشا وماء الفيتامينات والعصائر الباردة شعبية كبيرة بين أولئك الذين يعطون الأولوية لصحة الأمعاء والمناعة والترطيب.

- تعمل العديد من العلامات التجارية على إعادة صياغة مشروباتها باستخدام ملصقات نظيفة، وتقليل السكريات المضافة، والتخلص من المكونات الاصطناعية لجذب جمهور أكثر اهتمامًا بالصحة

- تشهد المشروبات النباتية والوظيفية المصنوعة من مكونات مثل الشاي الأخضر أو ماء جوز الهند أو الأعشاب المسببة لموت الخلايا مساحة أكبر على الرفوف، مما يعكس التحول نحو المشروبات التي توفر كل من الانتعاش والقيمة الغذائية

- يتجلى هذا الاتجاه بشكل خاص في إطلاق المنتجات مثل Lifewtr من شركة PepsiCo أو Essentia Water من شركة Nestlé، والتي تسلط الضوء على الترطيب وتوازن درجة الحموضة والمعادن المضافة، مما يشير إلى اهتمام قوي من جانب المستهلكين بالمشروبات التي تفعل أكثر من مجرد إرواء العطش.

ديناميكيات سوق المشروبات الجاهزة للشرب

سائق

"التحول المتزايد للمستهلكين نحو الراحة"

- أصبحت الراحة أولوية قصوى للمستهلكين، وخاصة بين جيل الألفية والجيل Z، الذين يفضلون خيارات الشرب الجاهزة التي توفر الوقت دون المساومة على النكهة أو الجودة

- على سبيل المثال، اكتسبت Seedlip، وهي علامة تجارية للمشروبات الروحية الخالية من الكحول، شعبية كبيرة لسهولة استخدامها، حيث تقدم منتجًا متميزًا يمكن الاستمتاع به دون تحضير.

- تُغني مشروبات RTD عن الحاجة إلى الخلط أو القياس أو التحضير، مما يوفر حلاً سريعًا وخاليًا من المتاعب للمناسبات الاجتماعية والأنشطة الخارجية والاستهلاك المنزلي

- على سبيل المثال، تقدم العلامات التجارية مثل Pip's Original مشروبات غير كحولية جاهزة في علب جاهزة للتقديم، مما يجعل من الأسهل على المستهلكين الاستمتاع بمشروب مصنوع يدويًا وخالٍ من الكحول أثناء التنقل.

- يتماشى الطلب المتزايد على الراحة مع اتجاهات نمط الحياة الأوسع مثل العمل عن بعد والتجمعات الأصغر والتجارب الخارجية، حيث يقدر المستهلكون خيارات المشروبات السريعة والمحمولة

- على سبيل المثال، توفر مشروبات القهوة الباردة الجاهزة للتحضير من La Colombe جرعة من الكافيين في علبة، مما يلبي احتياجات المحترفين المشغولين أثناء التنقل.

- لقد أدى ظهور خدمات التسوق عبر الإنترنت للبقالة وتوصيل المشروبات الكحولية إلى تسريع جاذبية المشروبات الجاهزة للشرب، حيث يمكن للمستهلكين تخزين مشروباتهم المفضلة بسهولة دون مغادرة المنزل

- يختار المستهلكون المشروبات غير الكحولية والكوكتيلات الجاهزة للشرب لأنها توفر نكهات عالية الجودة وراحة، دون الحاجة إلى أدوات أو مكونات متخصصة، مع استفادة العلامات التجارية مثل Caleño من اتجاه المشروبات غير الكحولية من خلال تقديم خيارات نابضة بالحياة واستوائية وخالية من الكحول يمكن الاستمتاع بها على الفور

فرصة

"التوسع من خلال التجارة الإلكترونية وقنوات البيع المباشر للمستهلك"

- يمثل نمو التسوق الرقمي واستراتيجيات التعامل المباشر مع المستهلك فرصة كبيرة للعلامات التجارية للمشروبات الجاهزة للشرب

- على سبيل المثال، استفادت شركة كوكا كولا وبيبسي كولا من التجارة الإلكترونية لتقديم حزم مخصصة وعروض حصرية مباشرة للمستهلكين، مما أدى إلى تعزيز وصولهم وتفاعلهم.

- تتيح المنصات عبر الإنترنت للعلامات التجارية التفاعل مع العملاء بشكل مباشر، وبناء الولاء من خلال نماذج الاشتراك، وجمع رؤى المستهلكين القيمة

- على سبيل المثال، تقدم شركة Bai مبيعات مباشرة للمستهلك من خلال موقعها الإلكتروني، حيث يمكن للمستهلكين الاشتراك في عمليات تسليم منتظمة للمشروبات المفضلة لديهم

- تُعدّ سهولة التسوق عبر الإنترنت جذابةً بشكلٍ خاص للمستهلكين في المناطق الحضرية، حيث يُفضّل ضيق الوقت خدمة التوصيل المنزلي. وقد أصبح أمازون فريش خيارًا شائعًا لشراء المشروبات، إذ يُقدّم خدمة توصيل سريعة ومجموعةً متنوعةً من المنتجات الجاهزة للشرب.

- تتمتع العلامات التجارية الأصغر أو الناشئة بفرصة متساوية على منصات التجارة الإلكترونية، مما يسمح لها بالتنافس مع اللاعبين الأكبر حجمًا من خلال تقديم منتجات متخصصة أو نكهات حصرية أو تركيبات تركز على الصحة

- على سبيل المثال، تقدم شركة Pop & Bottle مشروبات القهوة العضوية النباتية من خلال متجرها عبر الإنترنت، لتلبية احتياجات سوق متنامية من المستهلكين المهتمين بالصحة.

- يلعب التسويق الرقمي ووسائل التواصل الاجتماعي دورًا محوريًا في توعية المستهلكين بفوائد المنتجات وممارسات الاستدامة، مما يُسهم في بناء الثقة. تستخدم العديد من العلامات التجارية، مثل هيلث-أدي كومبوتشا، إنستغرام ومنصات أخرى لتسليط الضوء على مكوناتها الطبيعية وممارساتها الصديقة للبيئة، مما يعزز ولاء المستهلكين.

ضبط النفس/التحدي

"المنافسة الشديدة وتشبع المنتج"

- أحد التحديات الرئيسية في سوق المشروبات الجاهزة للشرب هو المنافسة الشديدة وتشبع المنتج المتزايد

- على سبيل المثال، فإن تدفق العلامات التجارية مثل كوكاكولا، وبيبسي كولا، والشركات الناشئة مثل سوجا جوس يجعل من الصعب على اللاعبين الأصغر حجمًا أن يبرزوا في السوق المزدحمة.

- غالبًا ما يؤدي توافر عدد كبير من المنتجات المتشابهة إلى قلة التمايز، مما يُضعف ولاء العملاء للعلامة التجارية ويؤثر سلبًا على الأسعار. أصبح بإمكان المستهلكين الآن الوصول إلى مجموعة واسعة من الخيارات، من الكومبوتشا إلى المشروبات الصحية، مما يُعقّد عملية اتخاذ القرار.

- تضطر الشركات إلى الاستثمار بكثافة في التسويق والابتكار والتوزيع للحفاظ على الرؤية في سوق مزدحم

- على سبيل المثال، أطلقت شركة نستله العديد من النكهات الجديدة وقامت بتجديد عبوات مشروباتها لتمييز نفسها عن المنافسين.

- بالإضافة إلى ذلك، هناك منافسة شديدة على مساحة الرفوف في متاجر البيع بالتجزئة المادية، حيث تتمتع العلامات التجارية الراسخة مثل بيبسيكو وكوكا كولا بميزة في كثير من الأحيان، مما يجعل من الصعب على العلامات التجارية الأحدث أو الأصغر الحصول على أماكن بارزة.

- مع استمرار نمو السوق، قد يحدث اندماج، مع ظهور عدد قليل من اللاعبين المهيمنين، بينما تكافح العلامات التجارية الصغيرة والمتخصصة للبقاء. يُمثل هذا تحديًا كبيرًا للشركات التي تسعى إلى اقتناص حصتها في سوق تنافسية ومشبعة.

نطاق سوق المشروبات الجاهزة للشرب

يتم تقسيم السوق على أساس نوع المنتج وطبيعته والتعبئة وقناة التوزيع

|

التجزئة |

التجزئة الفرعية |

|

حسب نوع المنتج |

|

|

بالطبيعة |

|

|

حسب التعبئة والتغليف |

|

|

حسب قناة التوزيع |

|

تحليل إقليمي لسوق المشروبات الجاهزة للشرب

"أمريكا الشمالية هي المنطقة المهيمنة في سوق المشروبات الجاهزة للشرب"

- تهيمن أمريكا الشمالية على سوق المشروبات الجاهزة للشرب العالمية بسبب الشعبية المتزايدة للقهوة، وخاصة منتجات القهوة الجاهزة للشرب

- لقد أدى الاتجاه المستمر للتحضر في أمريكا الشمالية إلى زيادة الطلب على المرطبات المريحة أثناء التنقل، مما ساهم في نمو السوق

- يختار المستهلكون في المنطقة بشكل متزايد المشروبات السريعة والمريحة لتناسب أنماط حياتهم المزدحمة، مما يعزز الطلب على المشروبات الجاهزة للشرب

- يواصل اللاعبون الرئيسيون في السوق الابتكار وتوسيع عروض منتجاتهم لتلبية الطلب المتزايد على المشروبات المريحة

- بفضل هذا الابتكار المستمر وقاعدة المستهلكين الكبيرة، تظل أمريكا الشمالية رائدة في سوق المشروبات الجاهزة للشرب

من المتوقع أن تسجل أوروبا أعلى معدل نمو

- من المتوقع أن تشهد أوروبا نموًا كبيرًا في سوق المشروبات الجاهزة للشرب بسبب التحول في أنماط حياة المستهلكين نحو الراحة والوعي الصحي والمنتجات الجاهزة للتناول.

- يبحث المستهلكون الأوروبيون بشكل متزايد عن المشروبات التي تتوافق مع أنماط حياتهم السريعة، مما يؤدي إلى زيادة الطلب على المشروبات الجاهزة للشرب

- يتم دفع السوق من خلال الابتكار حيث تركز الشركات على تطوير خيارات متنوعة من المشروبات الجاهزة للشرب والتي تلبي التفضيلات المتطورة للمشروبات الصحية والوظيفية

- يعد الطلب على الراحة عاملاً رئيسيًا في تغذية نمو سوق المشروبات الجاهزة للشرب في أوروبا، حيث يبحث المستهلكون عن خيارات سهلة الاستهلاك ومغذية

- ومن المتوقع أن يؤدي هذا السلوك الاستهلاكي المتغير إلى نمو مستدام للسوق والتوسع المستمر لقطاع المشروبات الجاهزة للشرب في جميع أنحاء أوروبا

حصة سوق المشروبات الجاهزة للشرب

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- باكاردي (برمودا)

- شركة ديل مونتي للأغذية (الولايات المتحدة)

- شركة ديجيو بي إل سي ( المملكة المتحدة)

- شركة كيوريج دكتور بيبر (الولايات المتحدة)

- شركة مولسون كورز للتخمير (الولايات المتحدة)

- شركة نستله (سويسرا)

- بيرنو ريكارد (فرنسا)

- Rauch Fruchtsafte GmbH & Co OG (النمسا)

- شركة سنتوري القابضة المحدودة (اليابان)

- شركة كوكا كولا (الولايات المتحدة)

- شركة ياكولت هونشا المحدودة (اليابان)

- براون فورمان (الولايات المتحدة)

- مجموعة أساهي القابضة المحدودة (اليابان)

- مبيعات هاليوود (المملكة المتحدة)

- شركة شنغهاي باخوس للمشروبات الكحولية المحدودة (الصين)

- مشروبات مانشستر. (المملكة المتحدة)

أحدث التطورات في سوق المشروبات الجاهزة للشرب العالمية

- في يناير 2024، استحوذت شركة SYSTM Foods ، وهي منصة متخصصة في المشروبات الوظيفية ، على HUMM Kombucha ، الشركة الرائدة في فئة مشروبات الكومبوتشا منخفضة السكر والمُركزة على صحة الأمعاء. يُعزز هذا الاستحواذ محفظة SYSTM Foods، التي تضم علامات تجارية مثل REBBL وChameleon Organic Coffee. من خلال دمج HUMM Kombucha، تهدف SYSTM إلى تعزيز مكانتها في سوق المشروبات المبردة الجاهزة للشرب المتنامي، مُستجيبةً للطلب المتزايد على المشروبات الصحية الوظيفية. من المتوقع أن تُعزز هذه الخطوة التآزر، وتُوسّع نطاق وصولها إلى السوق، وتُدعم نمو كلتا العلامتين التجاريتين في قطاع المشروبات الصحية.

- في سبتمبر 2023، أعلنت شركة بودي آرمور للمشروبات الرياضية عن أول توسع دولي لها في كندا، والمقرر أن يبدأ في يناير 2024. ويمثل هذا إنجازًا هامًا في نمو العلامة التجارية مع دخولها أسواقًا جديدة، وتقديم منتجات مثل المشروب الرياضي الأصلي وبودي آرمور لايت. ويتم هذا التوسع من خلال شراكة مع شركة كوكاكولا وشركة كوك كندا للتعبئة، بهدف تلبية الطلب المتزايد على خيارات ترطيب صحية. ومن المتوقع أن تعزز هذه الخطوة حضور بودي آرمور وتدفع نموها في سوق المشروبات الرياضية العالمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المشروبات الجاهزة للشرب العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق المشروبات الجاهزة للشرب العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية للمشروبات الجاهزة للشرب: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.3 سلوكيات التسوق وديناميكياتها

5.3.1 توصيات من العائلة والأصدقاء

5.3.2 البحث

5.3.3 متهور

5.3.4 الإعلان

5.4 الأنشطة الترويجية

5.5 استراتيجية إطلاق منتج جديد

5.5.1 عدد إطلاقات المنتجات الجديدة

5.5.1.1. تمديد الخط

5.5.1.2. التغليف الجديد

5.5.1.3. أُعيد تشغيله

5.5.1.4. تركيبة جديدة

5.5.2 عرض المنتجات التفاضلية

5.5.3 تلبية متطلبات المستهلك

5.5.4 تصميم العبوة

5.5.5 تحليل التسعير

5.5.6 تحديد موقع المنتج

5.6 العوامل المؤثرة على قرار الشراء لدى العملاء

5.7 استراتيجيات التسويق التي يتبناها اللاعبون الرئيسيون في السوق

5.8 إطلاق منتجات جديدة

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 نظرة عامة على العلامة التجارية

9.1 تحليل العلامة التجارية المقارنة

9.2 نظرة عامة على المنتج مقابل العلامة التجارية

10 أسواق عالمية للمشروبات الجاهزة للشرب، حسب النوع، 2022-2031 (مليون دولار أمريكي)

10.1 نظرة عامة

10.2 المشروبات الكحولية

10.2.1 المشروبات الكحولية، حسب النوع

10.2.1.1. البيرة

10.2.1.1.1. البيرة، حسب النوع

10.2.1.1.1.1 بيرة الإيل

10.2.1.1.1.1.1. ALE، حسب النوع

أ. البيرة الشقراء

بيرة ب. براون

ج. بيرة شاحبة

د. بيرة حامضة

10.2.1.1.1.2 بيرة لاغر

10.2.1.1.1.3 بيرة ستاوت

10.2.1.1.1.4 بيرة بورتر

10.2.1.1.1.5 بيرة القمح

10.2.1.1.1.6 بيلسنر

10.2.1.1.1.7 آخرون

10.2.1.2. النبيذ

10.2.1.2.1. النبيذ، حسب النوع

10.2.1.2.1.1 النبيذ الأحمر

10.2.1.2.1.1.1. النبيذ الأحمر، حسب النوع

أ. النبيذ الأحمر كامل الجسم

ب. النبيذ الأحمر متوسط القوام

ج. النبيذ الأحمر خفيف الجسم

10.2.1.2.1.2 النبيذ الأبيض

10.2.1.2.1.3 نبيذ الحلوى

10.2.1.2.1.3.1. فوز حلوى خفيفة

10.2.1.2.1.3.2. نبيذ حلو غنيّ بالحلوى

10.2.1.2.1.3.3. النبيذ

10.2.1.2.1.4 نبيذ الورد

10.2.1.2.1.5 آخرون

10.2.1.2.2. النبيذ، حسب الفئة

10.2.1.2.2.1 نبيذ ثابت

10.2.1.2.2.2 النبيذ الفوار

10.2.1.3. الويسكي

10.2.1.3.1. الويسكي، حسب النوع

10.2.1.3.1.1 ويسكي الجاودار

10.2.1.3.1.2 ويسكي الشعير الجاودار

10.2.1.3.1.3 ويسكي الشعير

10.2.1.3.1.4 قمح ويسلي

10.2.1.3.1.5 ويسكي الذرة

10.2.1.3.1.6 آخرون

10.2.1.4. رم

10.2.1.4.1. الروم، حسب النوع

10.2.1.4.1.1 الروم الأبيض

10.2.1.4.1.2 الروم الداكن

10.2.1.5. الفودكا

10.2.1.6. التكيلا

10.2.1.6.1. التكيلا، حسب النوع

10.2.1.6.1.1 تيكيلا بلانكو

10.2.1.6.1.2 تيكيلا جوفن

10.2.1.6.1.3 تيكيلا ريبوسادو

10.2.1.6.1.4 آخرون

10.2.1.7. جين

10.2.1.8. كوكتيل معبأ في زجاجات

10.2.1.8.1. كوكتيل معبأ في زجاجات، حسب نسبة الكحول بالحجم (ABV%)

10.2.1.8.1.1 3% نسبة الكحول

10.2.1.8.1.2 5% نسبة الكحول

10.2.1.8.1.3 6% BV

10.2.1.8.1.4 7% نسبة الكحول

10.2.1.8.1.5 8% نسبة الكحول

10.2.1.8.1.6 آخرون

10.2.1.9. مشروبات الشعير

10.2.1.10. آخرون (إن وجدوا)

10.3 المشروبات غير الكحولية

10.3.1 المشروبات غير الكحولية، حسب النوع

10.3.1.1. شاي جاهز للشرب

10.3.1.1.1. الشاي الجاهز للشرب، حسب النوع

10.3.1.1.1.1 الشاي الأخضر

10.3.1.1.1.2 الشاي الأسود

10.3.1.1.1.3 ماتشا

10.3.1.1.1.4 شاي الأعشاب

10.3.1.1.1.5 الشاي المخمر

10.3.1.1.1.6 آخرون

10.3.1.2. قهوة جاهزة للشرب

10.3.1.3. المشروبات القائمة على العصائر

10.3.1.4. المشروبات الغازية

10.3.1.4.1. مشروبات الحمية

10.3.1.4.2. كربونات بنكهة الفواكه

10.3.1.4.3. آخرون

10.3.1.5. مشروبات الطاقة والرياضة

10.3.1.5.1. المشروبات الرياضية، حسب النوع

10.3.1.5.1.1 متساوي التوتر

10.3.1.5.1.2 مفرط التوتر

10.3.1.5.1.3 منخفض التوتر

10.3.1.5.2. مشروبات الطاقة، حسب النوع

10.3.1.5.2.1 مشروبات الطاقة، حسب النوع

10.3.1.5.2.1.1. ثابت

10.3.1.5.2.1.2. مُكربن

10.3.1.6. مشروبات جاهزة للشرب غنية بزيت الكانابيديول (CBD)

10.3.1.7. مشروبات الحليب النباتية

10.3.1.7.1. الحليب النباتي، حسب النوع

10.3.1.7.1.1 فول الصويا

10.3.1.7.1.2 اللوز

10.3.1.7.1.3 الكاجو

10.3.1.7.1.4 جوز الهند

10.3.1.7.1.5 تقييم الأثر البيئي

10.3.1.7.1.6 الشوفان

10.3.1.7.1.7 آخرون

10.3.1.8. مشروبات بروتين مصل اللبن

10.3.1.9. مخفوقات البروتين

10.3.1.10. آخرون

11 سوق المشروبات الجاهزة للشرب العالمية، حسب النكهة، 2022-2031 (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 عادي / بدون نكهة

11.3 العسل

11.4 القيقب

11.5 كراميل

11.6 بينا كولادا

11.7 شوكولاتة

11.8 فانيليا

11.9 نكهات الفاكهة

11.9.1 نكهات الفاكهة، حسب النوع

11.9.1.1. التفاح الأخضر

11.9.1.2. الشكل

11.9.1.3. الليتشي

11.9.1.4. مينت

11.9.1.5. الخوخ

11.9.1.6. الكمثرى

11.9.1.7. ليمون

11.9.1.8. جوز البقان

11.9.1.9. مانجو

11.9.1.10. الكرز الأسود

11.9.1.11. توت العليق

11.9.1.12. الفراولة

11.9.1.13. توت أزرق

11.9.1.14. التوت البري

11.9.1.15. برتقالي

11.9.1.16. البطيخ

11.9.1.17. آخرون

11.1 نكهة التوابل

11.10.1 نكهة التوابل، حسب النوع

11.10.1.1. القرفة

11.10.1.2. الزنجبيل

11.10.1.3. الفلفل

11.10.1.4. القرنفل

11.10.1.5. جوزة الطيب

11.10.1.6. آخرون

11.11 بنكهة المكسرات

11.11.1 نكهة المكسرات، حسب النوع

11.11.1.1. اللوز

11.11.1.2. الجوز

11.11.1.3. البندق

11.11.1.4. مكسرات المكاديميا

11.11.1.5. آخرون

11.12 آخرون

١٢ سوق المشروبات الجاهزة للشرب العالمية، حسب نوع التغليف، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 زجاجات

12.3 علب

12.4 كرتون

12.5 أكياس قائمة

12.6 عبوات رباعية

12.7 آخرون

13 سوق المشروبات الجاهزة للشرب العالمية، حسب الفئة، 2022-2031 (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 عضوي

13.3 التقليدية

14 سوق المشروبات الجاهزة للشرب العالمية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 المستند إلى المتجر

14.2.1 محلات السوبر ماركت والهايبر ماركت

14.2.2 متاجر البقالة

14.2.3 المتاجر المتخصصة

14.2.4 متاجر التجزئة

14.2.5 آخرون

14.3 غير معتمد على المتجر

14.3.1 عبر الإنترنت

14.3.2 مواقع التجارة الإلكترونية

14.3.3 آلات البيع

15 سوق المشروبات الجاهزة للشرب العالمية، ومشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات والشراكات

15.8 التغييرات التنظيمية

16 سوق المشروبات الجاهزة للشرب العالمية، حسب المنطقة الجغرافية، 2022-2031 (مليون دولار أمريكي)

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

16.1 أمريكا الشمالية

16.1.1 الولايات المتحدة

16.1.2 كندا

16.1.3 المكسيك

16.2 أوروبا

16.2.1 ألمانيا

16.2.2 المملكة المتحدة

16.2.3 إيطاليا

16.2.4 فرنسا

16.2.5 إسبانيا

16.2.6 سويسرا

16.2.7 هولندا

16.2.8 بلجيكا

16.2.9 روسيا

16.2.10 تركيا

16.2.11 بقية أوروبا

16.3 منطقة آسيا والمحيط الهادئ

16.3.1 اليابان

16.3.2 الصين

16.3.3 كوريا الجنوبية

16.3.4 الهند

16.3.5 أستراليا

16.3.6 سنغافورة

16.3.7 تايلاند

16.3.8 إندونيسيا

16.3.9 ماليزيا

16.3.10 الفلبين

16.3.11 بقية منطقة آسيا والمحيط الهادئ

16.4 أمريكا الجنوبية

16.4.1 البرازيل

16.4.2 الأرجنتين

16.4.3 بقية أمريكا الجنوبية

16.5 الشرق الأوسط وأفريقيا

16.5.1 جنوب أفريقيا

16.5.2 الإمارات العربية المتحدة

16.5.3 المملكة العربية السعودية

16.5.4 الكويت

16.5.5 بقية دول الشرق الأوسط وأفريقيا

17 تحليلًا لسوق المشروبات الجاهزة للشرب على مستوى العالم، وتحليل SWOT وDBMR

18 سوقًا عالميًا للمشروبات الجاهزة للشرب، نبذة عن الشركة

18.1 شركة كوكاكولا

18.1.1 نظرة عامة على الشركة

18.1.2 تحليل الإيرادات

18.1.3 محفظة المنتجات

18.1.4 التواجد الجغرافي

18.1.5 التطورات الأخيرة

18.2 شركة ستاربكس للقهوة

18.2.1 نظرة عامة على الشركة

18.2.2 تحليل الإيرادات

18.2.3 محفظة المنتجات

18.2.4 التواجد الجغرافي

18.2.5 التطورات الأخيرة

18.3 نستله

18.3.1 نظرة عامة على الشركة

18.3.2 تحليل الإيرادات

18.3.3 محفظة المنتجات

18.3.4 التواجد الجغرافي

18.3.5 التطورات الأخيرة

18.4 شركة تاتا سونز الخاصة المحدودة

18.4.1 نظرة عامة على الشركة

18.4.2 محفظة المنتجات

18.4.3 التواجد الجغرافي

18.4.4 التطورات الأخيرة

18.5 شركة بريتفيك بي إل سي

18.5.1 نظرة عامة على الشركة

18.5.2 محفظة المنتجات

18.5.3 التواجد الجغرافي

18.5.4 التطورات الأخيرة

18.6 شركة بيبسيكو

18.6.1 نظرة عامة على الشركة

18.6.2 تحليل الإيرادات

18.6.3 محفظة المنتجات

18.6.4 التواجد الجغرافي

18.6.5 التطورات الأخيرة

18.7 مجموعة سونتوري

18.7.1 نظرة عامة على الشركة

18.7.2 تحليل الإيرادات

18.7.3 محفظة المنتجات

18.7.4 التواجد الجغرافي

18.7.5 التطورات الأخيرة

18.8 شركة براون فورمان

18.8.1 نظرة عامة على الشركة

18.8.2 تحليل الإيرادات

18.8.3 محفظة المنتجات

18.8.4 التواجد الجغرافي

18.8.5 التطورات الأخيرة

18.9 مجموعة أساهي القابضة

18.9.1 نظرة عامة على الشركة

18.9.2 تحليل الإيرادات

18.9.3 محفظة المنتجات

18.9.4 التواجد الجغرافي

18.9.5 التطورات الأخيرة

18.1 بيكفوردز أستراليا

18.10.1 نظرة عامة على الشركة

18.10.2 تحليل الإيرادات

18.10.3 محفظة المنتجات

18.10.4 التواجد الجغرافي

18.10.5 التطورات الأخيرة

18.11 مشروبات ترو بلو

18.11.1 نظرة عامة على الشركة

18.11.2 تحليل الإيرادات

18.11.3 محفظة المنتجات

18.11.4 التواجد الجغرافي

18.11.5 التطورات الأخيرة

18.12 شركة إف آند إن للأغذية المحدودة

18.12.1 نظرة عامة على الشركة

18.12.2 تحليل الإيرادات

18.12.3 محفظة المنتجات

18.12.4 التواجد الجغرافي

18.12.5 التطورات الأخيرة

18.13 شركة هانغتشو واهاها جروب المحدودة

18.13.1 نظرة عامة على الشركة

18.13.2 تحليل الإيرادات

18.13.3 محفظة المنتجات

18.13.4 التواجد الجغرافي

18.13.5 التطورات الأخيرة

18.14 شركة بارلي الزراعية الخاصة المحدودة

18.14.1 نظرة عامة على الشركة

18.14.2 تحليل الإيرادات

18.14.3 محفظة المنتجات

18.14.4 التواجد الجغرافي

18.14.5 التطورات الأخيرة

18.15 بيرتس مشروبات غازية

18.15.1 نظرة عامة على الشركة

18.15.2 تحليل الإيرادات

18.15.3 محفظة المنتجات

18.15.4 التواجد الجغرافي

18.15.5 التطورات الأخيرة

18.16 ديلوكس ريتش SDN BHD

18.16.1 نظرة عامة على الشركة

18.16.2 تحليل الإيرادات

18.16.3 محفظة المنتجات

18.16.4 التواجد الجغرافي

18.16.5 التطورات الأخيرة

18.17 شركة ويستس نيوزيلندا المحدودة

18.17.1 نظرة عامة على الشركة

18.17.2 تحليل الإيرادات

18.17.3 محفظة المنتجات

18.17.4 التواجد الجغرافي

18.17.5 التطورات الأخيرة

18.18 شركة تومبو للمشروبات المحدودة

18.18.1 نظرة عامة على الشركة

18.18.2 تحليل الإيرادات

18.18.3 محفظة المنتجات

18.18.4 التواجد الجغرافي

18.18.5 التطورات الأخيرة

18.19 كيمينو

18.19.1 نظرة عامة على الشركة

18.19.2 تحليل الإيرادات

18.19.3 محفظة المنتجات

18.19.4 التواجد الجغرافي

18.19.5 التطورات الأخيرة

18.2 عصير ليمون مايك القوي

18.20.1 نظرة عامة على الشركة

18.20.2 تحليل الإيرادات

18.20.3 التواجد الجغرافي

18.20.4 محفظة المنتجات

18.20.5 التطورات الأخيرة

18.21 كوكتيل جاك دانيلز الريفي

18.21.1 نظرة عامة على الشركة

18.21.2 تحليل الإيرادات

18.21.3 التواجد الجغرافي

18.21.4 محفظة المنتجات

18.21.5 التطورات الأخيرة

18.22 مجموعة SHS

18.22.1 نظرة عامة على الشركة

18.22.2 تحليل الإيرادات

18.22.3 التواجد الجغرافي

18.22.4 محفظة المنتجات

18.22.5 التطورات الأخيرة

18.23 شركة مولر دي بيبيداس CNPJ

18.23.1 نظرة عامة على الشركة

18.23.2 تحليل الإيرادات

18.23.3 التواجد الجغرافي

18.23.4 محفظة المنتجات

18.23.5 التطورات الأخيرة

18.24 بيرنو ريكارد

18.24.1 نظرة عامة على الشركة

18.24.2 تحليل الإيرادات

18.24.3 التواجد الجغرافي

18.24.4 محفظة المنتجات

18.24.5 التطورات الأخيرة

18.25 صودا كامباري

18.25.1 نظرة عامة على الشركة

18.25.2 تحليل الإيرادات

18.25.3 التواجد الجغرافي

18.25.4 محفظة المنتجات

18.25.5 التطورات الأخيرة

18.26 أنهاوزر-بوش إنبيف

18.26.1 نظرة عامة على الشركة

18.26.2 تحليل الإيرادات

18.26.3 التواجد الجغرافي

18.26.4 محفظة المنتجات

18.26.5 التطورات الأخيرة

18.27 نبيذ أكولايد

18.27.1 نظرة عامة على الشركة

18.27.2 تحليل الإيرادات

18.27.3 التواجد الجغرافي

18.27.4 محفظة المنتجات

18.27.5 التطورات الأخيرة

18.28 مجموعة أساهي القابضة المحدودة

18.28.1 نظرة عامة على الشركة

18.28.2 تحليل الإيرادات

18.28.3 التواجد الجغرافي

18.28.4 محفظة المنتجات

18.28.5 التطورات الأخيرة

18.29 نبيذ ريو الفوار

18.29.1 نظرة عامة على الشركة

18.29.2 تحليل الإيرادات

18.29.3 التواجد الجغرافي

18.29.4 محفظة المنتجات

18.29.5 التطورات الأخيرة

18.3 باكاردي بريزر

18.30.1 نظرة عامة على الشركة

18.30.2 تحليل الإيرادات

18.30.3 التواجد الجغرافي

18.30.4 محفظة المنتجات

18.30.5 التطورات الأخيرة

18.31 جوس

18.31.1 نظرة عامة على الشركة

18.31.2 تحليل الإيرادات

18.31.3 التواجد الجغرافي

18.31.4 محفظة المنتجات

18.31.5 التطورات الأخيرة

18.32 سميرنوف آيس

18.32.1 نظرة عامة على الشركة

18.32.2 تحليل الإيرادات

18.32.3 التواجد الجغرافي

18.32.4 محفظة المنتجات

18.32.5 التطورات الأخيرة

18.33 مزرعة النبيذ تريشوري

18.33.1 نظرة عامة على الشركة

18.33.2 تحليل الإيرادات

18.33.3 التواجد الجغرافي

18.33.4 محفظة المنتجات

18.33.5 التطورات الأخيرة

18.34 مصنع الجعة الدولي

18.34.1 نظرة عامة على الشركة

18.34.2 تحليل الإيرادات

18.34.3 التواجد الجغرافي

18.34.4 محفظة المنتجات

18.34.5 التطورات الأخيرة

18.35 الساحة الحمراء

18.35.1 نظرة عامة على الشركة

18.35.2 تحليل الإيرادات

18.35.3 التواجد الجغرافي

18.35.4 محفظة المنتجات

18.35.5 التطورات الأخيرة

18.36 بوندابيرج

18.36.1 نظرة عامة على الشركة

18.36.2 تحليل الإيرادات

18.36.3 التواجد الجغرافي

18.36.4 محفظة المنتجات

18.36.5 التطورات الأخيرة

18.37 دياجيو

18.37.1 نظرة عامة على الشركة

18.37.2 تحليل الإيرادات

18.37.3 التواجد الجغرافي

18.37.4 محفظة المنتجات

18.37.5 التطورات الأخيرة

18.38 بوري مانوكس

18.38.1 نظرة عامة على الشركة

18.38.2 تحليل الإيرادات

18.38.3 التواجد الجغرافي

18.38.4 محفظة المنتجات

18.38.5 التطورات الأخيرة

18.39 شركة ميلر للتخمير

18.39.1 نظرة عامة على الشركة

18.39.2 تحليل الإيرادات

18.39.3 التواجد الجغرافي

18.39.4 محفظة المنتجات

18.39.5 التطورات الأخيرة

18.4 شعاع سونتوري

18.40.1 نظرة عامة على الشركة

18.40.2 تحليل الإيرادات

18.40.3 التواجد الجغرافي

18.40.4 محفظة المنتجات

18.40.5 التطورات الأخيرة

18.41 شركة كانوبي غرووث

18.41.1 نظرة عامة على الشركة

18.41.2 تحليل الإيرادات

18.41.3 محفظة المنتجات

18.41.4 التواجد الجغرافي

18.41.5 التطورات الأخيرة

18.42 شركة أفريا

18.42.1 نظرة عامة على الشركة

18.42.2 تحليل الإيرادات

18.42.3 محفظة المنتجات

18.42.4 التواجد الجغرافي

18.42.5 التطورات الأخيرة

18.43 مشروبات الرحلة اليومية

18.43.1 نظرة عامة على الشركة

18.43.2 تحليل الإيرادات

18.43.3 محفظة المنتجات

18.43.4 التواجد الجغرافي

18.43.5 التطورات الأخيرة

18.44 شركة كويوس للمشروبات

18.44.1 نظرة عامة على الشركة

18.44.2 تحليل الإيرادات

18.44.3 محفظة المنتجات

18.44.4 التواجد الجغرافي

18.44.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

19 تقارير ذات صلة

20 الخاتمة

21 استبيان

22 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.