Global Semi Autonomous And Autonomous Vehicle Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.22 Billion

USD

2.99 Billion

2024

2032

USD

2.22 Billion

USD

2.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 2.99 Billion | |

| % | |

|

السوق العالمية للمركبات ذاتية القيادة وشبه ذاتية القيادة، حسب المكونات (الكاميرا، ليدار، الرادار، أجهزة الاستشعار بالموجات فوق الصوتية، وغيرها)، ميزات ADAS (مساعد المسار، نظام تحذير الاصطدام، مثبت السرعة التكيفي، مساعد الركن الذكي، تنبيه حركة المرور المتقاطعة، الكبح التلقائي في حالات الطوارئ، وغيرها)، مستوى الأتمتة (المستوى 1، المستوى 2، والمستوى 3)، الدفع (محرك الاحتراق الداخلي والكهربائي)، التطبيق (النقل، الخدمات اللوجستية، الجيش، والدفاع) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة

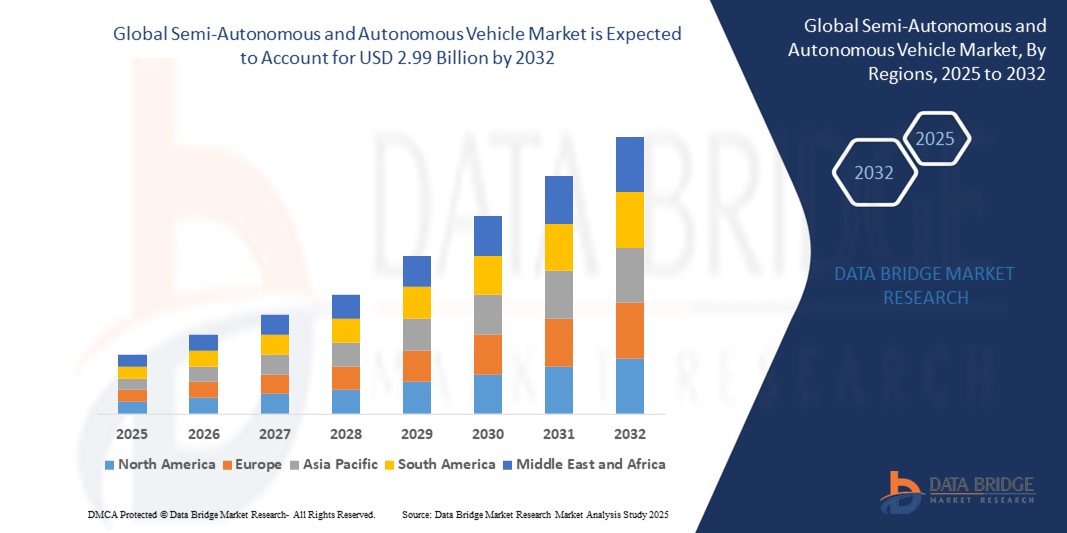

- تم تقييم حجم سوق المركبات شبه المستقلة والذاتية القيادة العالمية بنحو 2.22 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.99 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.80٪ خلال الفترة المتوقعة.

- يتم دفع نمو السوق من خلال الطلب المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS)، وتفضيل المستهلك المتزايد لسلامة المركبات، والتقدم في تقنيات الذكاء الاصطناعي وأجهزة الاستشعار

- إن الاستثمارات المتزايدة في البنية التحتية الذكية، إلى جانب اللوائح الحكومية الداعمة للقيادة الذاتية، تعمل على دفع توسع السوق بشكل أكبر

تحليل سوق المركبات ذاتية القيادة وشبه ذاتية القيادة

- يشهد السوق نموًا قويًا بسبب الطلب المتزايد من المستهلكين على تحسين السلامة والراحة وكفاءة الوقود، إلى جانب الدفع نحو تقليل الخطأ البشري في القيادة

- إن التقدم التكنولوجي في أنظمة LiDAR والرادار والكاميرات يمكّن الشركات المصنعة من تطوير مركبات شبه مستقلة وذاتية القيادة أكثر موثوقية وكفاءة

- تهيمن منطقة آسيا والمحيط الهادئ على سوق المركبات شبه المستقلة والمركبات ذاتية القيادة العالمية بأكبر حصة إيرادات تبلغ 57٪ في عام 2024، مدفوعة بالإنتاج المرتفع للمركبات، والتبني التكنولوجي، والمبادرات الحكومية في دول مثل الصين واليابان وكوريا الجنوبية.

- من المتوقع أن تكون أمريكا الشمالية أسرع المناطق نمواً خلال فترة التوقعات، مدعومة باستثمارات كبيرة في البحث والتطوير، وصناعة سيارات قوية، وقبول متزايد من جانب المستهلكين لتقنيات القيادة الذاتية.

- هيمنت فئة المستوى الثاني على السوق بحصة إيرادات بلغت 52.8% في عام 2024، بفضل تكاملها الواسع مع سيارات الركاب، وتوفيرها ميزات مثل نظام مساعدة البقاء في المسار ونظام تثبيت السرعة التكيفي. توازن أنظمة المستوى الثاني بين الوظائف المتقدمة والأسعار المعقولة، مما يجعلها شائعة بين مصنعي المعدات الأصلية والمستهلكين.

نطاق التقرير وتقسيم سوق المركبات ذاتية القيادة وشبه ذاتية القيادة

|

صفات |

رؤى رئيسية حول سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق المركبات ذاتية القيادة وشبه ذاتية القيادة

"الاعتماد المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS)"

- يؤدي دمج ميزات ADAS، مثل نظام تثبيت السرعة التكيفي، ومساعدة المسار، والكبح التلقائي في حالات الطوارئ، إلى زيادة الطلب على المركبات شبه المستقلة، وخاصة في أنظمة التشغيل الآلي من المستوى 1 والمستوى 2

- تعمل هذه الميزات على تعزيز سلامة السائق وراحته، مما يجذب المستهلكين في المناطق الحضرية ذات حركة المرور الكثيفة، مثل الولايات المتحدة واليابان

- تقوم شركات صناعة السيارات مثل تويوتا وفولفو بدمج أنظمة ADAS المتقدمة في طرازاتها المتوسطة والفاخرة، مما يعزز انتشارها في السوق

- على سبيل المثال، تتضمن مجموعة القيادة الذاتية الكاملة (FSD) من Tesla قدرات ADAS المتقدمة، مما يجعلها رائدة في تكنولوجيا القيادة شبه المستقلة

- يؤدي ظهور المركبات الكهربائية (EVs) المزودة بأنظمة ADAS المتكاملة، مثل تلك الموجودة في Rivian وBYD، إلى تسريع تبنيها بشكل أكبر بسبب التآزر مع أنظمة القيادة الذاتية

- تقدم الوكالات بشكل متزايد المركبات المجهزة بنظام ADAS كحزم قياسية أو اختيارية، وخاصة في أمريكا الشمالية وأوروبا

ديناميكيات سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة

سائق

"تزايد الطلب على السلامة والكفاءة في النقل"

- إن الوعي المتزايد لدى المستهلكين بشأن السلامة على الطرق والحاجة إلى حلول قيادة فعالة يؤدي إلى زيادة الطلب على المركبات شبه المستقلة والمركبات ذاتية القيادة

- تعمل الميزات مثل أنظمة تحذير الاصطدام، وتنبيهات حركة المرور المتقاطعة، ومساعدة الركن الذكية على تقليل مخاطر الحوادث وتحسين ثقة السائق، وخاصة في المدن المزدحمة مثل دبي ومومباي

- تتعهد المركبات ذاتية القيادة، وخاصةً في مستوى التشغيل الآلي الثالث، بتقليل إجهاد السائق وتعزيز كفاءة الوقود أو البطارية، بما يتماشى مع أهداف الاستدامة في مناطق مثل أوروبا ومنطقة آسيا والمحيط الهادئ.

- تستجيب شركات صناعة السيارات من خلال دمج المكونات المتقدمة مثل LiDAR والرادار والكاميرات في مركباتها لدعم مستويات الأتمتة الأعلى

- على سبيل المثال، قدمت مرسيدس بنز القيادة الذاتية من المستوى 3 في طرازات الفئة S، مما يسمح بالأتمتة المشروطة في سيناريوهات محددة

ضبط النفس/التحدي

"المخاوف التنظيمية والسلامة المحيطة بالقيادة الذاتية"

- تشكل اللوائح الصارمة التي تحكم نشر المركبات ذاتية القيادة، وخاصة للمستوى 3 وما فوق، تحديات أمام توسيع السوق

- تختلف المعايير الخاصة بالقيادة الذاتية باختلاف المناطق، مما يعقد عملية التوحيد العالمي بالنسبة للشركات المصنعة مثل جنرال موتورز وفولكس فاجن

- إن المخاوف المتعلقة بالسلامة، مثل موثوقية أجهزة الاستشعار في ظل الظروف الجوية السيئة، تحد من ثقة المستهلكين والجهات التنظيمية في الأنظمة ذاتية التشغيل بالكامل

- على سبيل المثال، في الولايات المتحدة، تفرض الإدارة الوطنية لسلامة المرور على الطرق السريعة (NHTSA) إرشادات صارمة على اختبار المركبات ذاتية القيادة، مما يؤدي إلى إبطاء نشرها.

- إن التكاليف المرتفعة المرتبطة بالمكونات المتقدمة مثل LiDAR والحاجة إلى اختبارات مكثفة تمنع التبني على نطاق واسع، وخاصة في الأسواق الحساسة للسعر مثل الهند

نطاق سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة

يتم تقسيم السوق على أساس المكون، وميزات ADAS، ومستوى الأتمتة، والدفع، والتطبيق.

- حسب المكون

بناءً على مكوناتها، تُقسّم السوق إلى كاميرات، وأنظمة ليدار، ورادار، وأجهزة استشعار بالموجات فوق الصوتية، وغيرها. وقد استحوذ قطاع الكاميرات على أكبر حصة من إيرادات السوق، بنسبة 38.2% في عام 2024، بفضل دوره المحوري في توفير البيانات المرئية لأنظمة مساعدة السائق المتقدمة (ADAS) ووظائف القيادة الذاتية، مثل كشف المسارات والتعرف على الأجسام. وتتميز الكاميرات بفعاليتها من حيث التكلفة وتكاملها الواسع مع مختلف أنواع المركبات، مما يعزز هيمنتها.

من المتوقع أن يشهد قطاع الليدار أسرع معدل نمو بنسبة 22.4% بين عامي 2025 و2032، مدفوعًا بقدراته على رسم الخرائط ثلاثية الأبعاد عالية الدقة، وهي ضرورية لمستويات الأتمتة الأعلى (المستوى 3 فما فوق). وتُسرّع التطورات في تقنية الليدار ذات الحالة الصلبة وانخفاض تكاليفها من اعتمادها في المركبات ذاتية القيادة.

- من خلال ميزات ADAS

بناءً على ميزات أنظمة مساعدة السائق المتقدمة (ADAS)، يُقسّم السوق إلى أنظمة مساعدة المسار، ونظام تحذير الاصطدام، ونظام تثبيت السرعة التكيفي، ونظام مساعدة الركن الذكي، ونظام تنبيه حركة المرور المتقاطعة، ونظام الكبح التلقائي في حالات الطوارئ، وغيرها. وقد استحوذ قطاع تثبيت السرعة التكيفي على أكبر حصة من إيرادات السوق بنسبة 34.7% في عام 2024، مدفوعًا بانتشاره الواسع في المركبات شبه ذاتية القيادة لتعزيز راحة السائق وسلامته من خلال التحكم الآلي في السرعة والمسافة.

من المتوقع أن يشهد قطاع الكبح التلقائي في حالات الطوارئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد المتطلبات التنظيمية المتعلقة بميزات السلامة وتزايد طلب المستهلكين على أنظمة تجنب الاصطدام. كما أن التطورات في دمج المستشعرات وخوارزميات الذكاء الاصطناعي تُعزز دقة وموثوقية هذه الأنظمة.

- حسب مستوى الأتمتة

بناءً على مستوى الأتمتة، يُقسّم السوق إلى المستويات 1 و2 و3. هيمنت فئة المستوى 2 على السوق بحصة إيرادات بلغت 52.8% في عام 2024، بفضل تكاملها الواسع في سيارات الركاب، وتوفيرها ميزات مثل مساعدة الحفاظ على المسار ونظام تثبيت السرعة التكيفي. توازن أنظمة المستوى 2 بين الوظائف المتقدمة والأسعار المعقولة، مما يجعلها شائعة بين مصنعي المعدات الأصلية والمستهلكين.

من المتوقع أن يشهد قطاع المستوى الثالث أسرع معدل نمو بنسبة 25.8% بين عامي 2025 و2032، مع توجه شركات صناعة السيارات ومقدمي التكنولوجيا نحو الأتمتة المشروطة. ويُعدّ تزايد ثقة المستهلكين في الأنظمة ذاتية القيادة والأطر التنظيمية الداعمة دوافع رئيسية لتبني المستوى الثالث.

- بالدفع

بناءً على نظام الدفع، يُقسّم السوق إلى محرك احتراق داخلي (ICE) وكهربائي. وقد استحوذ قطاع محركات الاحتراق الداخلي على أكبر حصة من إيرادات السوق، بنسبة 68.4% في عام 2024، ويعزى ذلك إلى الحجم العالمي الكبير لمركبات الاحتراق الداخلي وبنيتها التحتية الراسخة. وتُدمج ميزات القيادة شبه الذاتية على نطاق واسع في مركبات الاحتراق الداخلي، مما يدعم هيمنتها على السوق.

من المتوقع أن ينمو قطاع السيارات الكهربائية بأسرع وتيرة، وهي 20.1% بين عامي 2025 و2032، مدفوعًا بالتزايد في استخدام السيارات الكهربائية وتكاملها مع تقنيات القيادة الذاتية. وتتمتع السيارات الكهربائية بإدارة طاقة متقدمة وإمكانات اتصال متطورة، مما يجعلها مثالية لدمج أنظمة القيادة الذاتية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى قطاعات النقل، والخدمات اللوجستية، والخدمات العسكرية، والدفاع. وقد شكّل قطاع النقل أكبر حصة من إيرادات السوق بنسبة 78.6% في عام 2024، مدفوعًا بالطلب المرتفع على مركبات الركاب شبه ذاتية القيادة والذاتية القيادة لخدمات التنقل الشخصي ومشاركة الركوب.

من المتوقع أن يشهد قطاع الخدمات اللوجستية أسرع معدل نمو بنسبة 23.5% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على الشاحنات ذاتية القيادة ومركبات التوصيل في خدمات التوصيل للميل الأخير ونقل البضائع. ويعزى هذا النمو إلى الحاجة إلى الكفاءة التشغيلية وخفض التكاليف في قطاع الخدمات اللوجستية.

تحليل إقليمي لسوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة

- تهيمن منطقة آسيا والمحيط الهادئ على سوق المركبات شبه المستقلة والمركبات ذاتية القيادة العالمية بأكبر حصة إيرادات تبلغ 57٪ في عام 2024، مدفوعة بالإنتاج المرتفع للمركبات، والتبني التكنولوجي، والمبادرات الحكومية في دول مثل الصين واليابان وكوريا الجنوبية.

- يظهر المستهلكون في المنطقة ميلاً قوياً نحو تبني أحدث تقنيات السيارات، وتقديراً للسلامة المحسنة والكفاءة ووعد حلول التنقل الذاتي المستقبلية

- ويتم تعزيز هذا النمو من خلال الطلب المتزايد من جانب المستهلكين على ميزات السلامة المتقدمة، والراحة، وإمكانية خدمات التنقل الجديدة، مما يجعل منطقة آسيا والمحيط الهادئ رائدة في تبني وتطوير تقنيات المركبات المستقبلية.

نظرة عامة على سوق المركبات ذاتية القيادة وشبه ذاتية القيادة في الولايات المتحدة

من المتوقع أن تشهد الولايات المتحدة أسرع معدل نمو في سوق المركبات ذاتية القيادة وشبه ذاتية القيادة في أمريكا الشمالية، مدفوعًا بإنتاج قوي للسيارات، وتبني سريع للتكنولوجيا، وحضور قوي لمصنعي المعدات الأصلية في دول مثل الصين واليابان وكوريا الجنوبية. وتعزز المبادرات الحكومية التي تشجع على التنقل الذكي، إلى جانب الطلب المتزايد من المستهلكين على ميزات السلامة والاتصال المتقدمة، ريادة المنطقة.

نظرة عامة على سوق المركبات ذاتية القيادة وشبه ذاتية القيادة في أوروبا

من المتوقع أن يشهد السوق الأوروبي نموًا ملحوظًا، مدفوعًا بلوائح السلامة الصارمة، مثل اللائحة العامة للسلامة في الاتحاد الأوروبي، التي تُلزم بتزويد المركبات الجديدة بأنظمة مساعدة السائق المتقدمة (ADAS). وتتصدر دول مثل ألمانيا وفرنسا قائمة الدول التي تتبنى هذه الأنظمة نظرًا لتطور صناعات السيارات فيها وتفضيل المستهلكين للسيارات الفاخرة المزودة بأنظمة القيادة الذاتية. كما يُعزز التركيز على الاستدامة دمج أنظمة القيادة الذاتية في المركبات الكهربائية.

نظرة عامة على سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة في المملكة المتحدة

من المتوقع أن يشهد سوق المملكة المتحدة نموًا قويًا، مدفوعًا بالطلب على تحسين السلامة والراحة والاتصال في المناطق الحضرية والضواحي. ويساهم الدعم الحكومي لاختبارات المركبات ذاتية القيادة ومبادرات المدن الذكية، إلى جانب اهتمام المستهلكين بميزات أنظمة مساعدة السائق المتقدمة (ADAS)، مثل نظام الكبح التلقائي في حالات الطوارئ ونظام المساعدة الذكية على الركن، في تسريع نمو السوق.

نظرة عامة على سوق المركبات ذاتية القيادة وشبه ذاتية القيادة في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا ملحوظًا، مدعومًا بريادتها في ابتكارات السيارات وارتفاع طلب المستهلكين على تقنيات المركبات المتقدمة. ويساهم دمج أنظمة القيادة شبه الذاتية والذاتية القيادة في المركبات الفاخرة، إلى جانب حلول ما بعد البيع، في توسع السوق. كما تُعزز اللوائح التنظيمية المُركزة على كفاءة الطاقة والسلامة من تبني هذه التقنيات.

نظرة عامة على سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة في منطقة آسيا والمحيط الهادئ

ستحافظ منطقة آسيا والمحيط الهادئ على هيمنتها بحصة إيرادات تبلغ 55.8% في عام 2024، بقيادة الصين واليابان وكوريا الجنوبية. ويعزز التوسع الحضري السريع، وزيادة ملكية المركبات، والسياسات الحكومية الداعمة لأنظمة النقل الذكية، الطلب. كما يدعم الحضور القوي لشركات تصنيع المعدات الأصلية في المنطقة، واستثماراتها في تطوير تقنيات السيارات الكهربائية والذاتية القيادة، نمو السوق.

نظرة على سوق المركبات ذاتية القيادة وشبه ذاتية القيادة في اليابان

من المتوقع أن يشهد السوق الياباني نموًا قويًا، مدفوعًا بتفضيل المستهلكين للسيارات عالية الجودة والمتطورة تقنيًا والمزودة بأنظمة مساعدة السائق المتقدمة (ADAS) وميزات القيادة الذاتية. وتعمل شركات صناعة السيارات الكبرى، مثل تويوتا وهوندا، على دمج هذه الأنظمة في سيارات الشركة المصنعة الأصلية (OEM)، بينما تكتسب حلول ما بعد البيع زخمًا. ويعزز الدعم الحكومي لأنظمة التنقل الذكي والسلامة انتشار السوق.

نظرة على سوق المركبات ذاتية القيادة وشبه ذاتية القيادة في الصين

تستحوذ الصين على الحصة الأكبر من سوق آسيا والمحيط الهادئ، مدفوعةً بالتوسع الحضري السريع، وارتفاع معدلات ملكية المركبات، والدعم الحكومي القوي للتنقل الذكي والقيادة الذاتية. وتعمل شركات تصنيع المعدات الأصلية المحلية وشركات التكنولوجيا العملاقة مثل بايدو على تطوير المركبات ذاتية القيادة، بينما تُعزز الأسعار التنافسية ونمو الطبقة المتوسطة إمكانية الوصول إلى السوق.

حصة سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة

تقود صناعة المركبات شبه المستقلة والمركبات ذاتية القيادة في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة مرسيدس بنز (ألمانيا)

- شركة كونتيننتال إيه جي (ألمانيا)

- فاليو (فرنسا)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- تيسلا (الولايات المتحدة)

- شركة ماجنا الدولية (كندا)

- شركة BMW AG (ألمانيا)

- شركة تكساس إنسترومنتس المحدودة (الولايات المتحدة)

- جنرال موتورز (الولايات المتحدة)

- شركة أودي إيه جي (ألمانيا)

- شركة NXP لأشباه الموصلات (هولندا)

- شركة فورد للسيارات (الولايات المتحدة)

- فولكس فاجن (ألمانيا)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة إنفينيون تكنولوجيز إيه جي (ألمانيا)

أحدث التطورات في سوق المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة العالمية

- في يناير 2025، أطلقت وايمو الجيل السادس من تقنية وايمو درايفر، المدمجة في سيارة هيونداي الرياضية متعددة الاستخدامات الكهربائية أيونيك 5 المخصصة لخدمات طلب السيارات ذاتية القيادة. يُعزز هذا النظام المتطور استقلالية المستوى الرابع من خلال خوارزميات ذكاء اصطناعي مُحسّنة وقدرات استشعار مُحسّنة، مما يوفر نقلًا ذاتيًا أكثر أمانًا وكفاءة. يُعزز هذا الإطلاق مكانة وايمو في سوق السيارات ذاتية القيادة، وخاصةً في حلول التنقل الحضري، ويستهدف التوسع في مدن أمريكا الشمالية مثل فينيكس وسان فرانسيسكو.

- في فبراير 2025، دخلت فولفو في شراكة مع Waabi لدمج نظام السائق الافتراضي الخاص بـ Waabi في الشاحنات ذاتية القيادة بمصنع فولفو في نيو ريفر فالي بولاية فرجينيا. يركز هذا التعاون على تطوير شاحنات ذاتية القيادة من المستوى الرابع للخدمات اللوجستية التجارية، ومعالجة نقص السائقين، وتحسين كفاءة الشحن. تستفيد الشراكة من تقنية المحاكاة المدعومة بالذكاء الاصطناعي من Waabi لتعزيز السلامة وقابلية التوسع، مما يضع فولفو في صدارة المركبات التجارية ذاتية القيادة.

- في أكتوبر 2024، أعلنت شركة هيونداي موتور عن شراكة متعددة السنوات مع وايمو لدمج تقنية القيادة الذاتية من وايمو في مجموعة سياراتها الكهربائية. يهدف هذا التعاون إلى إنتاج سيارات ذاتية القيادة من المستوى الرابع لتطبيقات طلب السيارات، بدءًا من أيونيك 5، مع خطط لتوسيع نطاق الإنتاج ليشمل الأسواق العالمية. تُعزز هذه الخطوة الاستراتيجية حضور هيونداي في قطاع السيارات ذاتية القيادة وتُسرّع من نشر تقنية القيادة الذاتية.

- في أبريل 2024، دخلت شركة نورو (Nuro, Inc.) وفوريتيليكس (Foretellix) في شراكة لتسريع نشر مركبات التوصيل ذاتية القيادة. يركز هذا التعاون على تعزيز قدرات الاختبار الافتراضي لأنظمة التوصيل ذاتية القيادة من المستوى الرابع من نورو (Nuro)، باستخدام منصات المحاكاة المتقدمة من فوريتيليكس (Foretellix) لتحسين السلامة والكفاءة. تهدف الشراكة إلى توسيع خدمات التوصيل ذاتية القيادة من نورو (Nuro) في المناطق الحضرية والضواحي، مستهدفةً الطلب المتزايد على حلول لوجستية للميل الأخير.

- في مايو 2023، أبرمت فاليو وديدي للقيادة الذاتية اتفاقية تعاون واستثمار استراتيجي لتطوير حلول سلامة ذكية لسيارات الأجرة الآلية من المستوى الرابع. تركز هذه الشراكة على دمج أجهزة الاستشعار المتقدمة وأنظمة السلامة المدعومة بالذكاء الاصطناعي لتعزيز موثوقية خدمات ديدي لتأجير السيارات ذاتية القيادة. يعزز هذا التعاون دور فاليو في سوق السيارات ذاتية القيادة ويدعم توسع ديدي في أسواق آسيا والمحيط الهادئ.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.