Global Silicon Wafer Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

تصنيف سوق السيلكون العالمي للفـر العالمي للسلكـر، باستخدام وافر سيـز (150 مم و 200 مم و 300 مم، وآخرون)، ووافر من النوع (الوافر البولندية، ووافر الفقارات الاستوائيـة، ووافر SOI، ووافر ودففـر Divw Vavers)، التطبيق (الإلكترونات المستهلك، والأوتوماتيـات، والصناعة، والاتصالات السلكية واللاسلكية، والخلايا الشمسية، وغيرها)، ونهاية المستخدم (الفوندريات، ومصنعو الأجهزة المتكاملة، وآخرون) - لمحة عامة عن الصناعة والتنبؤ بها إلى عام 2033

سِلكِن وَفر السوق

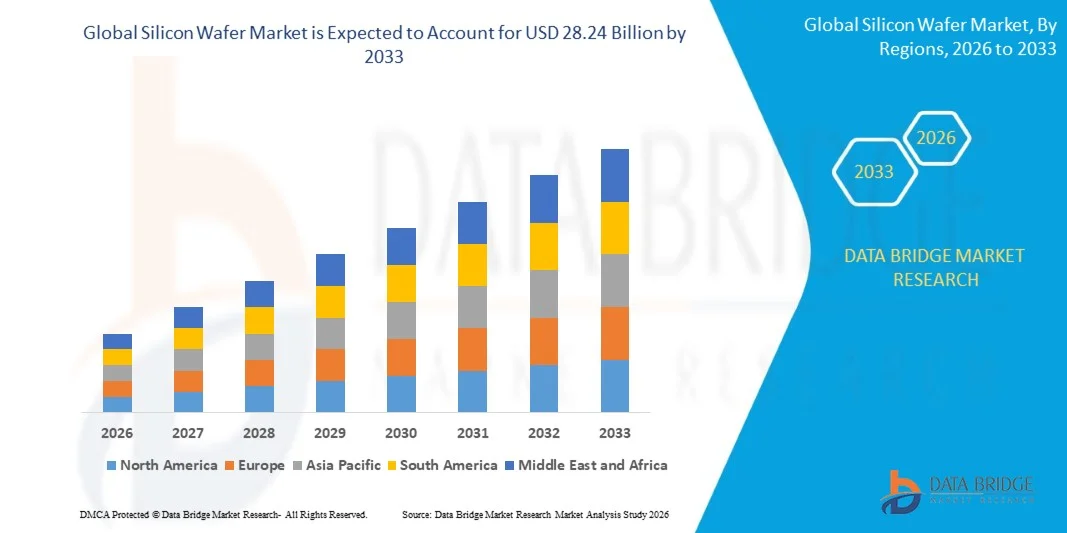

- وقدر حجم سوق سيليكون وافير العالمي بقيمة14-49 مليارفي عام 2025 ومن المتوقع أن يصل إلى عام 202528.24 مليارفي عام 2033، في هيئة مراجعة الحسابات8.7%خلال الفترة المتوقعة ٢٠٢٦ إلى ٢٠٣٣.

- ويُعزى نمو السوق في المقام الأول إلى تزايد الطلب على نُظم متقدمة لشبه الموصلات تُشغِّل المُجهِّزات التي تعمل بأجهزة المعالجة التي تعمل بمقياس الذكاء الذاتي، و5G spechets، والذاكرة ذات النطاق الترددي العالي، والهياكل الأساسية للحوسبة السحابية، إلى جانب تسريع وتيرة اعتماد المركبات الكهربائية وأجهزة تكنولوجيا المعلومات التي تتطلب مكونات متزايدة التعقيد تعتمد على السيليكون.

- وبالإضافة إلى ذلك، فإن برامج الاستثمار الضخمة شبه الموصل المدعومة من الحكومة، بما في ذلك قانون الولايات المتحدة الخاص بالشركات الصغيرة والمتوسطة الحجم (52.7 مليار دولار من دولارات الولايات المتحدة)، وقانون الاتحاد الأوروبي للرقائق (43 مليار يورو)، ومبادرة الهند لشبه الموصلات (000 91 كرور INR) تعمل بشكل جماعي على حفز قدرة سلسلة التوريد المحلية على الوصول إلى مستويات غير مسبوقة، مما يزيد من تعزيز توسع السوق العالمية.

تحليل السوق

- إن أوصاف السيليكون عبارة عن طبقات فرعية بلورية فائقة الطول ــ تنتج من خلال طريقة Czochralski أو طريقة المنطقة العائمة، وتقطع وتربط وتصقل وتنظف إلى تساهلات على مستوى النانومترات ــ وهي مواد أساسية لجميع الدوائر المتكاملة تقريباً، من المعالجات الدقيقة ورقائق الذاكرة إلى الأجهزة التناظرية، وأجهزة استشعار الصور، وأشباه الموصلات.

- وتشهد سوق سيليكون وافير زخما قويا من التوسع السريع في الاستخبارات الاصطناعية، والحوسبة العالية الأداء، والمركبات الكهربائية، والهياكل الأساسية 5G، ومراكز البيانات، التي تتطلب جميعها رقائق شبه الموصلات المتقدمة مع استهلاك أعلى للرفرف ودقة أكبر في الصنع.

- وتهيمن آسيا والمحيط الهادئ على سوق وافر السيليكون بحصة تبلغ نحو 68.5 في المائة في عام 2025 استناداً إلى التركيز الجغرافي لمصنعي وافر من المستوى الأول (شين - اتسو، سومكو، ووافرز العالمية)، والممعامل الرئيسية (ت. ت. م. م.، سامسونج، سي. إم.

- وتُعتبر أمريكا الشمالية السوق الإقليمية الأسرع نمواً التي يبلغ فيها معدل نمو الناتج المحلي الإجمالي 10.4 في المائة تقريباً خلال الفترة المتوقعة، وهو ما حفزه قانون CHIPS وقانون العلوم الذي دفع ما يزيد على 400 مليون دولار من دولارات الولايات المتحدة في شكل منح تصنيع مباشرة ودعم ما يقرب من 4 بلايين دولار في استثمارات محلية جديدة في مرافق شبه الموصلات.

- ويهيمن على السوق قطاع رقاقة الـ 300 مم بحصة تبلغ نحو 41.5 في المائة، بسبب اعتماده على نطاق واسع في كل من المُسَكِّنات المنطقية الرائدة، ومُصنِّعي DRAM، ومنتجي الومضات NAND، ومرافق التغليف المتقدمة. ويمكِّن الشكل 300 مم المصنعين من إنتاج رقائق للرقائق أكثر بكثير مقارنة بالأقطار الأصغر، مما يحسن إلى حد كبير كفاءة التكلفة والعائد. وتتعزز هيمنة هذا الشكل من خلال التوسع المستمر في القدرة بين المُصَوِّرات العليا مثل TSMC، وSamsung، وIntel، وكلها تعمل على قياس رقاقة الـ 300 ملليمتر لتلبّي الطلب على المُعَدِّلِّل والمُوجَّه بموجة الـ HPC.

التقرير المتعلق بالنطاق والتقسيم الجزئي لسوق

|

الصفات الأولى |

Selcon Wafer مفتاح السوق |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية: • الولايات المتحدة . • كندا • المكسيك أوروبا: • ألمانيا • فرنسا * المملكة المتحدة. • هولندا - سويسرا • بلجيكا • روسيا • إيطاليا • إسبانيا • تركيا • جمهورية أوروبا منطقة آسيا والمحيط الهادئ: • الصين • اليابان • الهند • كوريا الجنوبية • سنغافورة • ماليزيا • أستراليا • تايلند • إندونيسيا • الفلبين • بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا: • المملكة العربية السعودية • U.A.E. • جنوب أفريقيا • مصر • إسرائيل • بقية الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية: • البرازيل • الأرجنتين • بقية أمريكا الجنوبية |

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تتضمن أيضاً تحليلاً متعمقاً من الخبراء، والإنتاج والقدرات ممثلاً جغرافياً بحسب الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليلات مفصلة ومستكملة لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

اتجاهات سوق السليكون ووافر

"الحد من نمو غازات الدفيئة في كل من منظمة العفو الدولية، وHBB، والطلب المنطقي المتقدم على

- وتدخل السوق العالمية لرقائق السيليكون دورة طلب فائقة طويلة الأمد، تدعمها ثورة الأجهزة التي تحدثها منظمة الذكاء الصناعي والتي تخلق متطلبات استثنائية لرقائق عالية الجودة ذات عيار 300 ملليمتر للعُقد المنطقية المتقدمة (أقل من 7 نانومترات)، وذاكرة ذات نطاق ترددي عال (HBM2E/HBM3)، ورقائق AI.

- ويتزايد الطلب على الحوسبة العالية الأداء والحوسبة العالية الأداء بما يقدر بـ 11.3 في المائة من الناتج المحلي الإجمالي الإجمالي خلال الفترة المتوقعة، وهو ما يتجاوز إلى حد كبير معدلات نمو السوق الإجمالية ويفرض تسعير العلاوات على الطبقات الفرعية الفائقة الارتفاع والتفوقية المستوى التي تفي بمواصفات خشونة سطحية تحت الأنجستروم.

- وتعجل هجرة العقدة المتقدمة إلى أقل من 7 نانومترات، التي استحوذت على نحو 24 في المائة من القيمة السوقية في عام 2025، بالتحول إلى رقاقات 300 ملليمتر عبر المسابك وعوامل الترسّب المتكاملة، لأن كل عملية انتقال تحسّن الكثافة الترانزستورية بينما تتطلب كثافة عيبية أكثر صرامة وتقبلاً للسطحية.

- ويخلق الارتفاع الهيكلي في الأورام من النوع N، الذي ينمو بحوالي 7.2 في المائة من الـ CAGR مدفوعاً بالتحولات الشمسية في الكفاءة الفلطاضوئية إلى هندسة خلايا توكون وهاي جي تي، تدفقات متنوعة للإيرادات إلى جانب الطلب على شبه الموصلات.

- ويقوم تأميم سلسلة التوريد الذي تقوده الحكومة بإعادة تشكيل المشهد التنافسي، مع قانون سيبس، وقانون الرقائق للاتحاد الأوروبي، ومبادرة رابيدوس اليابانية، وبعثة الهند لأشباه الموصلات، بشكل جماعي، مما يخلق أكبر موجة طلب على السيليكون بتمويل حكومي في تاريخ الصناعة.

- ويؤدي اعتماد المزيد من هياكل الرقائق، والتغليف 2.5D، وأجهزة التدوير السيليكونية، وتكنولوجيات السيليكون عن طريق السيليكون (TSV) إلى زيادة الطلب على الطبقات الفرعية من الرقائق الفائقة الارتفاع والخالية من العيوب التي تكون مواصفاتها أكثر صرامة من الرقائق اللوحية التقليدية.

- إن التقارب المستمر بين عقد التصنيع المتقدمة وقطاعات التطبيق الآخذة في الاتساع ـ والتي تمتد على طول نطاق السيارات (الآدس، وقطارات الطاقة الكهربائية EV)، والتشغيل الآلي الصناعي، والإلكترونيات الدفاعية، والاتصالات السلكية واللاسلكية (5G/6G) ـ يعمل على تنويع قاعدة الطلب والحد من الاعتماد على أي سوق نهائية واحدة.

Selcon Waf F S

سائق

" نمو سوقي قوي في زيادة نمو الطلب على الاستثمار الأجنبي المباشر، والفقر في الاقتصاد، والطلب على الناتج المحلي الإجمالي

- إن النمو المتفجّر في الذكاء الاصطناعي والطلب على معدات التعلم الآلي - بما في ذلك رقائق التدريب على نماذج اللغات الكبيرة، ومسرعات الاستدلال، والذاكرة ذات النطاق المتوسط العالي - يؤدي إلى توليد الطلب المطرد والمتسارع على رقاقات السيليكون ذات الجودة 300 مم المنتجة في العقد المتقدمة.

- ويتحول الانتقال العالمي إلى المركبات الكهربائية البطارية إلى نظام إيكولوجي لأشباه الموصلات، حيث تتكامل كل واحدة من هذه المركبات بحيث يصل عددها إلى 000 3 رقاقة، بما في ذلك معكوسات الامتداد، ونظم إدارة البطاريات، ومجهِّلات ADAS، والسلاسل الدولية لادارة الطاقة التي بنيت على طبقات تحتية من رقائق الأوصاف السيليكونية.

- ويؤدي التوسع السريع في البنية التحتية ذات الـ 5G على الصعيد العالمي، إلى جانب الاستثمارات البحثية ذات المرحلة الأولى من المرحلة 6G، إلى دفع الطلب على رقائق RF-SOI، وقاعدات فرعية من الـ GAAS-on-on-silecon، وأجهزة تناظرية ومختلطة متطورة ذات مواصفات دقيقة في النقاوة والمقاومة.

- ويؤدي التكامل المتزايد بين أجهزة تكنولوجيا المعلومات والاتصالات عبر التشغيل الصناعي الآلي والمدن الذكية والزراعة الدقيقة إلى إنشاء قاعدة طلب طويلة الأمد على رقاقات السيليكون عبر مجموعة واسعة من العقد، تتراوح بين ما دون 7 نانومترات متقدمة إلى 28 نانومتر فما فوق في حدود التكلفة المثلى.

- ولا يزال المحتوى شبه الموصل لكل جهاز يتزايد في جميع الفئات الإلكترونية تقريبا، بدءا من الهواتف الذكية والقابلة لللبس إلى الأجهزة الطبية والمكونات الفضائية الجوية، التي تدعم هيكليا الطلب على حجم الرافض الطويل الأجل بصرف النظر عن دورات شحن الوحدة.

مُرْكِكَة/ تحدِّي

" الطلب على المواد العسرية، والمخاطر الجيوسياسية، وارتفاع كثافة رأس المال

- وتشكل الدورة الدورية المتأصلة لصناعة أشباه الموصلات خطراً مستمراً على الطلب على خفافيش السيليكون، كما يدل على ذلك الانخفاض الذي بلغ 2.7 في المائة سنة بعد سنة في الشحنات العالمية في عام 2024 بسبب تصحيحات في قوائم الجرد في العقد الموروثة عقب تزايد الطلب بعد مؤتمر COVID.

- إن كثافة رأس المال المتطرف لصناعة رقائق الوافر التي تبلغ 300 مم ـ والتي تتطلب استثمارات متعددة البلايين من الدولارات، والعمليات الكيميائية فوق النقاء، وبيئات نظيفة تحت المستوى الأول من معايير المنظمة الدولية لتوحيد المقاييس ـ تخلق حواجز كبيرة أمام الدخول وتحد من قدرة المنافسين الجدد على النمو بسرعة.

- فالتوترات الجيوسياسية بين الولايات المتحدة والصين بشأن الوصول إلى تكنولوجيا شبه الموصلات، والقيود المفروضة على الرقابة على الصادرات، والجزاءات المفروضة على المعدات الواهية، تعرقل سلاسل الإمداد القائمة وتجبر على الاستثمارات الباهظة التكلفة في سلسلة الإمدادات في جميع أنحاء الصناعة.

- ويسيطر المنظر التنافسي العالي التركيز، حيث يسيطر المنتجون الخمسة الأوائل (شين - إيتسو، سومكو، وغلوبال وافرز، وسيلترونيك، وسك سيلترون) على ما يقرب من 82 إلى 85 في المائة من القدرة العالمية على الـ 300 مم، ويخلق مخاطر ضغط تسعير بالنسبة للمسابك الأمامية وضوابط الاستثمار الدولية مع خيارات بديلة محدودة للمصادر.

- وفي حين أن الجداول الزمنية للانتقال إلى الوارق الذي يبلغ 450 ملليمتراً، تبشر بتحسينات طويلة الأجل في التكلفة والعائد، فإنها تواجه حواجز تكنولوجية ورأسمالية كبيرة، مما يؤخر الاعتماد على نطاق الصناعة ويحد من التوسع التدريجي في منطقة الوافر في الأجل القريب.

نوع سوق السليكون

ويتم تقسيم السوق على أساس حجم الرقاقة، ونوع الرقاقة، ونوع التطبيق، والمستخدم النهائي.

أداء و

واستناداً إلى الحجم الوفيري، فإن سوق سيليكون وافير العالمية مقسمة إلى 150 مم، و200 مم، و300 مم، وغيرها (بما في ذلك 450 مم).

وسيطر القطاع 300 مم على السوق حيث بلغت حصة العائدات الأكبر حوالي 75% في عام 2025، حيث نمت عند معدل دخل إجمالي إجمالي قدره 9.2% تقريباً، مدفوعاً باعتماده على نطاق واسع في جميع المسابك المنطقية الرائدة، ومصانع DRAM، ومنتجي الومضات NAND، ومرافق التغليف المتقدمة. ويمكِّن الشكل 300 مم المصنعين من إنتاج رقائق أكبر بكثير لكل رقائق رقائق الرقائق مقارنة بالقطرات الأصغر، مما يؤدي إلى تحسن كبير في كفاءة التكلفة والعائد. وتتعزز هيمنة هذا القطاع من خلال التوسع المستمر في القدرة بين المسابك العليا مثل TSMC وSamsung وIntel، والتي تعمل جميعها على قياس رقاقة 300 ملليمتر تبدأ في تلبية الطلب الذي يدفعه كل من البكالوريا والفولاذ.

ومن المتوقع أن يشهد الجزء 450 مم (ونماذج الجيل المقبل المتقدمة) أسرع معدل نمو يبلغ ما بين 12 و15 في المائة تقريباً في إطار برنامج الحد من الفقر خلال الفترة المتوقعة، حيث تواصل اتحادات الصناعة وكبار مصنعي أشباه الموصلات بذل الجهود الإنمائية الرامية إلى تسويق خطوط الإنتاج 450 ملليمتراً تجارياً. وتبشر البلدان الأكبر حجماً بإجراء المزيد من التحسينات في الغلة لكل رقاقة واقتصادات الإنتاج، مما يدفع الاستثمار النشط في البحث والتطوير من جانب مصنعي الأوقاف وموردي المعدات، ولا سيما لتطبيقات العقد المتقدمة للجيل المقبل.

مُجف

وعلى أساس نوع وافر، يتم تقسيم سوق وافر السليكون العالمي إلى وافر بولندي، ووافر epitacial Wavers، و SOI Wafers، وDifusfers.

كانت شريحة الوافر البولندية (الصفراء) تهيمن على السوق بحصة بلغت نحو 73.7% في عام 2025 وحصة في عام 2025 وحصة من الفراخ البولندية تبلغ 7.8% تقريباً، وهي بمثابة الطبقة الأساسية للغالبية العظمى من تصنيع الدوائر المتكاملة عبر تطبيقات الذاكرة، والمنطق، والتناظر، والإشارات المختلطة. وتتعرض الصفائح المُصَلَّقة الأولية لعمليات تهوية سطحية صارمة لتحقيق التماثل المرآة الذي تتطلبه التركيبة الضوئية المتقدمة، الأمر الذي يجعلها لا غنى عنها لإنتاج عقدة دون 10م في مراكز التصنيع الرئيسية على الصعيد العالمي.

ومن المتوقع أن يشهد قطاع وافر السيليكون - على المُعَدِّل (SOI) أسرع نمو عند مستوى النمو في معامل النمو الكلي البالغ 11.5 في المائة تقريبا خلال الفترة المتوقعة، وذلك بسبب تسارع الطلب على مواد فرعية من طراز RF-SOI في وحدات الواجهة الأمامية لترددات الترددات الراديوية 5G، وموجات سُوِي المستنفدة بالكامل لتطبيقات السيارات المنخفضة القدرة وتطبيقات تكنولوجيا الأيوت، ودرجات سُوِي ذات التصادم فوق العالي في التطبيقات المتقدمة لترددات RF وwave.

ألف -

وعلى أساس الطلب، تُقسم سوق السليكون وافير العالمية إلى سوق للإلكترونيات الاستهلاكية، والآلات الآلية، والصناعة، والاتصالات السلكية واللاسلكية، والخلايا الشمسية، وغيرها.

وسيطر قطاع الإلكترونيات الاستهلاكية على السوق بحصة تبلغ نحو 41.5 في المائة في عام 2025 وحصة إجمالية قدرها 7.2 في المائة تقريباً، مدفوعة بالطلب المستمر والواسع النطاق على رقاقات السيليكون المستخدمة في معالجات تطبيقات الهواتف الذكية، وأجهزة DRAM المتنقلة وNAND، وأجهزة الفرز المتكاملة للسائق العرضي، وأجهزة استشعار الصور، ومكونات شبه الموصلات القابلة لللبس.() وتغطي الدوائر المتكاملة للإلكترونيات الاستهلاكية كامل طيف تطبيقات رقاقة السيليكون، بدءاً من النُظُم المنطقية المتقدمة دون الفرعية - 3 نانومتر في المجهزين الرئيسيين للهواتف النقالة إلى نضوج العُقد في الأجهزة التناظرية وأجهزة إدارة الطاقة، مع الحفاظ على الطلب الواسع النطاق عبر فئات متعددة من القطر والنوع.

ومن المتوقع أن يشهد الجزء المتعلق بالسيارات أسرع نمو في نظام سجل المعاملات المركزي بنحو 8.3 في المائة خلال الفترة المتوقعة، ويغذيه كهربة سريعة من الركاب والمركبات التجارية، وانتشار أجهزة استشعار ومجهزات ADAS، والدمج الإلزامي لنظم شبه الموصلات للتحكم في النطاقات ونظم موصلات المنطقة - الاركان الاركاني - الهرمي في مركبات الجيل المقبل، وتدمج كل مركبة كهربائية من البطاريات ما يصل إلى 000 3 رقاقة من أشباه الموصلات عبر عواكس التوصيل، ونظم إدارة البطاريات، والشحنات على متن المركبات، ووحدات الاتصال V2X، ومجهزات متقدمة لمساعدة السائقين، بحيث تترجم إلى محتوى شبه الموصلات أكبر بمقدار 15-20 مرة لكل مركبة مقارنة بسيارة محرك احتراق داخلي تقليدي.

هذا

واستناداً إلى المستخدم النهائي، تُقسم السوق العالمية للسيليكون والوافر إلى مؤسسات، وصانعي أجهزة متكاملة، وجهات أخرى.

كان قطاع المؤسسات مسيطراً على السوق حيث كانت حصة أكبر من الإيرادات تبلغ حوالي 55%+ في عام 2025، ونصيباً أعلى من الناتج المحلي الإجمالي يبلغ 8.5% تقريباً، مدفوعاً باستهلاك كبير من مُسَكِّنات اللعب النقي مثل TSMC، وSamsung Conferry، وSMIC، التي تشكل مجتمعة غالبية أوعية العقدة المتقدمة والناضجة تبدأ عالمياً. أما نموذج شبه الموصلات الخرافية ــ حيث يعتمد مصممو الرقائق مثل آبل، وكوالكوم، ونافيديا، وAMD اعتماداً كاملاً على خدمات المُسَبِّق، فيستمر في تركيز الطلب على الواجز لدى كبار العملاء المُسْبِقين، الأمر الذي يعزز المركز المهيمن للقطاع في سلسلة الإمداد بالسيليكون.

ومن المتوقع أن يشهد الجزء الخاص بالإدارة المتكاملة لإدارة المناخ (مصنعو الأجهزة المتكاملة) الذي يركز على تطبيقات السيارات والطاقة أسرع نمو في سجل المخاطر البيئية في أفريقيا، حيث يبلغ حوالي 9.8 في المائة خلال الفترة المتوقعة، حيث تقوم شركات مثل إنفينيون، وSTMicroElors، وأونسيت سيمي الموصل، وتكساس أونس، بتوسيع نطاق إنتاجها من الأوعية المائية الداخلية من 200 مم و300 مم من أجل أشباه الموصلات الكهربائية، وأجهزة الكربيد السيليكونية، والمعاملات المتماثلة من حيث درجة الحرارة.

تحليل إقليمي

- ويهيمن إقليم آسيا والمحيط الهادئ على سوق سيليكون وافير بأكبر حصة من الإيرادات بلغت حوالي 68.5 في المائة في عام 2025، وحصة من الإيرادات الإجمالية الإجمالية تبلغ حوالي 8.2 في المائة، توطدها شركة شين - إيتسو للمواد الكيميائية وشركة سومكو اليابانية باعتبارها أكبر منتجين للسيليكون في العالم، وتركز تايوان بشكل استثنائي على الطلب الرئيسي على الصابرين من شركة TSMC وشركة Global Wavers، وسامسونج للإلكترونيات في كوريا الجنوبية وشركة SK هينيكس بوصفها أكبر منتجي ذاكرة DRAM وNAND في العالم، كما أن قدرات الصين المحلية الآخذة في التوسع السريع في تصنيع الأوعية، بقيادة المجموعة الوطنية لصناعة السيليكون ومواد تشونغهوان المتقدمة لشبه الموصلات، تزيد من توطيد مركز القيادة في المنطقة.

- وتستفيد الصناعات عبر المنطقة من عقود من الخبرة المتراكمة في مجال تصنيع أشباه الموصلات، والنظم الإيكولوجية العالمية للمورّدين، وبرامج الدعم الحكومية التي تخلق مجتمعة ميزة تنافسية لا مثيل لها في إنتاج واستهلاك رقاقة السيليكون.

- ويتعزز المركز المهيمن لآسيا والمحيط الهادئ أكثر من خلال دور المنطقة بوصفها مركز التصنيع الرئيسي للإلكترونيات الاستهلاكية ــ بما في ذلك الهواتف الذكية، والحواسيب الشخصية، والأقراص ــ التي تمثل مجتمعة أكبر فئة وحيدة من فئات الاستخدام النهائي لرقائق السيليكون على الصعيد العالمي.

الولايات المتحدة الأمريكية Sileccon Wafer Mars SA

وتشغل سوق سيليكون وافر في الولايات المتحدة الأمريكية مركزا قياديا في أمريكا الشمالية، مدفوعا بأعلى تركيز لنشاط البحث والتطوير شبه الموصل، ووجود مصممي رقائق ألياف شهادتين بارزتين (NIVIDIA, AMD, Kualcomm, Apple)، والبناء السريع لقدرات التصنيع المتقدمة المحلية بموجب قانون CHIPS وقانون العلوم. وتعزز المنحة التي قدمتها حكومة الولايات المتحدة إلى Wavers العالمية بمبلغ 406 ملايين دولار لإنتاج الوافر عيار 300 مم، والتي تدعم نحو 4 مليارات دولار من دولارات الولايات المتحدة في إجمالي استثمارات المرافق وخلق أكثر من 580 2 وظيفة، الاستثمار الهيكلي الجاري في سلاسل العرض المحلية للسيلون.

أوروبا Selcon Waf Fer Fight

الواقع أن سوق أوروبا للسليكون تشهد نمواً مطرداً، مدفوعاً بالطلب القوي من ألمانيا وفرنسا وهولندا وسويسرا، حيث تستند القدرات المتطورة في مجال شبه الموصلات إلى قدرات سيترونيك العالمية من الطراز 300 مم من الرقاقة المصفَّاة والضريبية، وقيادة سويتيك في مجال إنتاج رقائق الصفيح، وقيادة سويتيك في مجال تكنولوجيا رقائق الصفيح. والواقع أن إطار الاستثمار الذي وضعه قانون الرقائق التابع للاتحاد الأوروبي والذي يبلغ 43 مليار يورو يحفز الاستثمارات الجديدة في تصنيع شبه الموصلات في مختلف أنحاء القارة، ويدعم تطوير سلسلة توريد أوروبية أكثر قدرة على التكيف. والواقع أن إنتاج الرقائق الأوروبية، والبنية الأساسية للطاقة المتجددة، والتشغيل الصناعي، تعمل على دفع الطلب على السليكونة عبر الأسواق الأوروبية النهائية.

ألمانيا Selcon Waf Fer Fr an an

ومن المتوقع أن تنمو سوق سيليكون وافر الألمانية بشكل مطرد خلال الفترة المتوقعة، وذلك استناداً إلى القوة الاستثنائية التي تتمتع بها ألمانيا في التصنيع الصناعي والإلكترونيات. ومن المتوقع أن يؤدي الطلب المتزايد من قطاع السيارات على وحدات الطاقة الكهرمائية، وأنظمة ADAS، وأجهزة التحكم المدمجة إلى دفع استهلاك كبير من السيليكون بين عملاء شبه الموصلات الآلية من المستوى الأول في ألمانيا، بما في ذلك تكنولوجيات Infineon، وروبرت بوش، والكونتيننتال. والواقع أن النظام الإيكولوجي الهندسي القوي في ألمانيا، والقرب من قاعدة إنتاج شركة سلترونيك GG، والمشاركة في برامج استثمار شبه الموصلات على مستوى الاتحاد الأوروبي، تدعم مسار الطلب المتوسط الأجل في البلاد.

اليابان Selcon Waf Fer Mon SAT

إن اليابان تحتل موقعاً مركزياً فريداً في سوق السيليكون وافير العالمية باعتبارها موطناً لشركة شين - إيتسو للمواد الكيميائية وشركة سومكو، وهما المنتجان العالميان رقم 1 ورقم 2 لفرشاة السيليكون، اللذان يمثلان معاً جزءاً كبيراً من قدرة الرافعة العالمية على استخدام الموصِّلات على مدى 300 ملليمتر. والواقع أن استراتيجية اليابان لإحياء شبه الموصلات المدعومة من الحكومة اليابانية، بما في ذلك مبادرة رابيدوس التي تستهدف إنتاج منطق 2 نانو متر واستثمارات كبيرة في مرافق تصنيع TSMC التي تتخذ من كوماموتو مقراً لها، تعزز الأهمية الاستراتيجية لليابان في سلسلة التوريد العالمية للسيلون. ولا يزال السكان المسنون في اليابان وأخلاقيات التصنيع المتقدمة في دعم الاستثمار المستدام في ابتكار تكنولوجيا أشباه الموصلات.

شركة Silcon Waf Fer Fan Cal

ومن المتوقع أن تشهد الصين أعلى معدلات النمو العالمي في الصين بين فرادى البلدان في سوق السليكون وافير العالمية، وذلك مدفوعاً باستراتيجيات الاعتماد الذاتي على الصحة في الصين في عام 2030 وشبه الموصلات، وهي الاستراتيجيات التي توجه مئات المليارات من الرنمينبي نحو القدرة التصنيعية المحلية. والواقع أن مجموعة صناعة السيليكون الوطنية وشركة زونغوان المتقدمة لموصلات شبه الموصلات تعملان بسرعة على رفع مستوى قدرات الإنتاج التي تبلغ 300 ملليمتر من أجل الحد من الاعتماد على الموردين اليابانيين والتايوانيين. والواقع أن الطلب المحلي المتزايد من شركة سيكوم ومجموعة هواهونغ والعديد من شركات الأساطير الصينية، إلى جانب ولايات الشراء الحكومية التي تفضل سلاسل الإمداد المحلية شبه الموصلات، يعملان على خلق محرك قوي للنمو العلماني لسوق الخرف في الصين.

شركة Selicon Waf Fer Fr Fr

وسوق الهند للسيليكون وافير في مرحلة مبكرة ولكن سريعة السرعة ومتسارعة من مراحل التنمية، التي حفزتها بعثة شبه الموصلات التابعة للهند، التي يبلغ حجمها 000 91 مليون كرور، وإنشاء مرفق لتصنيع أشباه الموصلات في مجال الإلكترونيات في إطار شراكة مع شركة PSMC في تايوان، ومرفق TMP لشركة CG Power. ويُتوقع أن يؤدي الطلب المتزايد على الإلكترونيات الاستهلاكية، والتوسع في البنية الأساسية للاتصالات السلكية واللاسلكية في إطار 5 جيغاتربول، وطموح الهند إلى أن تصبح مركزاً عالمياً هاماً لتصنيع شبه الموصلات الموصلات، إلى خلق قنوات استهلاك محلية جديدة للسيليكون. ومن المتوقع أن يؤدي توسع الهند في النظام الإيكولوجي للتصنيع الإلكتروني، بدعم من حوافز من مؤسسة PLI، إلى دفع نمو الطلب المستمر على السيليكون خلال عام 2033.

حصة السوق

وتقود صناعة Selecon Wafer أساسا شركات راسخة ومتخصصة بدرجة عالية، بما في ذلك:

- شركة Shin-Etsu Chemchal Co., Ltd. (اليابان)

- شركة سومكو (اليابان)

- شركة GlobalWavers Co. Ltd. (تايوان)

- Siltronic AG (ألمانيا)

- شركة SK Silstron Co. Ltd. (كوريا الجنوبية)

- سويتيتش SS (فرنسا)

- الفريق الوطني لصناعة السيليكون - NSIG (الصين)

- شركة Zhonghuan Ap المتقدم في مجال المواد شبه الموصلة المتقدمة للمواد شبه الموصلة، المحدودة (الصين)

- شركة وافر للأشغال (تايوان)

- (فنلندا)

- شركة FST Cort (تايوان)

- (الولايات المتحدة)

أحدث التطورات في سوق السليكون العالمي

- وفي تشرين الأول/أكتوبر 2025، أعلنت شركة Samsung Electronics (كوريا الجنوبية) خططاً لاستثمار 10 مليارات دولار في توسيع مرافقها لتصنيع أشباه الموصلات في الولايات المتحدة، مما يعزز قدرات إنتاج رقائق ورقاقة 300 ملليمتر لتلبية الطلب المحلي المتزايد على الرقائق المتقدمة في قطاعي السيارات وتكنولوجيا المعلومات.

- وفي أيلول/سبتمبر 2025، أطلقت المؤسسات العالمية (الولايات المتحدة) خطاً جديداً من رقاقات السيليكونات التي تم استغلالها على النحو الأمثل في الإلكترونيات المتقدمة للطاقة وأجهزة شبه الموصلات التي تصلح للصناعة الآلية، واستهدفت أسواق القيمة المضافة السريعة النمو وأسواق التشغيل الآلي الصناعي.

- وفي تشرين الثاني/نوفمبر 2025، أعلنت شركة إنتل (الولايات المتحدة) عن شراكة استراتيجية مع شركة رائدة في منظمة العفو الدولية لإدماج التحليلات التي تقودها منظمة العفو الدولية في عملياتها الخاصة بالتصنيع، واستهدفت تحسين معدلات الغلة وخفض التكاليف التشغيلية من خلال الاستفادة من التعلم الآلي في الكشف عن العيوب.

- وفي الفترة 2025-2026، تلقت شركة Wavers العالمية منحة من حكومة الولايات المتحدة قدرها 406 ملايين دولار بموجب قانون CHIPS وقانون العلوم لإنتاج رقائق رقائق من عيار 300 ملليمتر في شيرمان، تكساس، لدعم ما يقرب من 4 بلايين دولار من إجمالي استثمارات المرافق وخلق أكثر من 700 1 بناء و880 وظيفة صناعية.

- وفي عام 2026، أعلنت شركة شين - إيتسو للمواد الكيميائية عن استمرار توسع قدرتها على توسيع خطوط إنتاج رقائقها الملمعة والفوق الضريبية التي تبلغ 300 مم في اليابان والولايات المتحدة لاستيعاب الرقاقة المُدرَّجة من الذكاء الفلكي والطلب المتقدم على العقدة المنطقية من الزبائن المُسْتَمِرِّين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.