Global Skin Closure Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

15.39 Billion

USD

25.10 Billion

2025

2033

USD

15.39 Billion

USD

25.10 Billion

2025

2033

| 2026 –2033 | |

| USD 15.39 Billion | |

| USD 25.10 Billion | |

| % | |

|

السوق العالمية لأجهزة الإقفال الجلدية، حسب الطلب (الجداول، والسرطان، والجروح الجراحية، وأوكسور الضغط، وأوكرز السكري السكري، وأوكسل الشرايين)، والضوضاء (الجرح والجرحان)، والعناء (الآدزيوف، والستائب، والذبرات، والأجهزة، والأجهزة، والآلات، والأجهزة الميكانيكية)، والمستعمل النهائي (المستشفى، ومقدمو خدمات الرعاية الصحية المجتمعية، والمراكز الجراحية المعملية، والرعاية المنـزلية) - اتجاهات الصناعة والتنبؤات حتى عام 2033

سلسأولاً - مقدمة

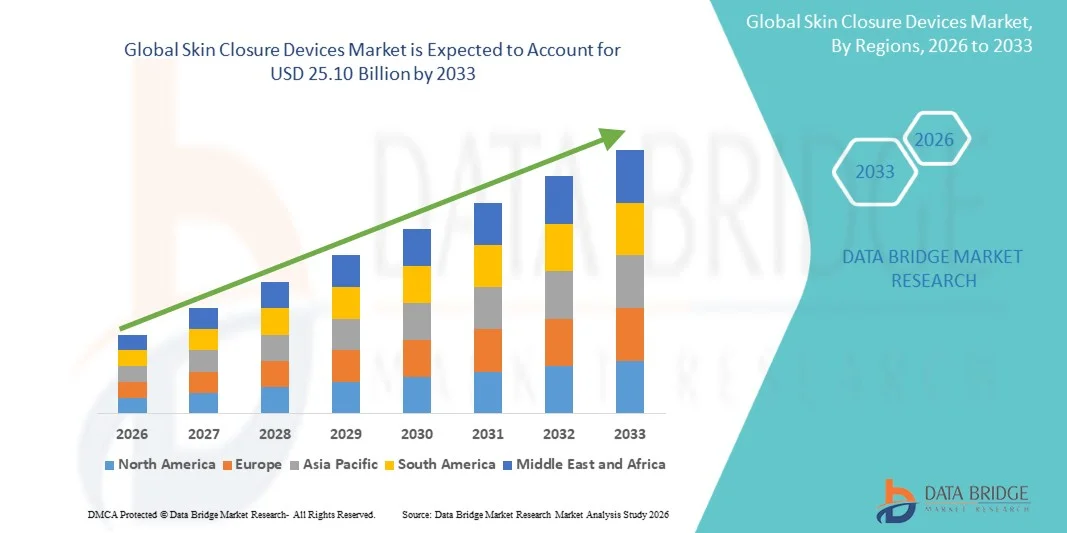

تم تقييم سوق وسائل الغلق عن طريق15.39 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك25 مليار دولار من دولارات الولايات المتحدة« النامية فيالنسبة المئوية للفئة المئوية للفئة المئوية من 6,3 في المائة من 2026 إلى 2033● يشهد السوق نموا مطردا مدفوعا بتزايد حجم الإجراءات الجراحية على نطاق العالم، وزيادة انتشار الإصابات الناجمة عن الصدمات والإصابات المزمنة، وأوجه التقدم المستمر في تكنولوجيات إدارة الجروح.

إن التركيز المتزايد على التقليل إلى أدنى حد من إصابات المواقع الجراحية، وتحسين النتائج المتعلقة بالمريض، والتعجيل بتعافي المرضى، يشجع مقدمي الرعاية الصحية على تبني حلول متقدمة لإغلاق الجلد مثل الخياطة، والحبوب الأساسية، والشرائط اللاصقة، واللاصقات النسيجية، وموانع الفقمة الجراحية. وبالإضافة إلى ذلك، فإن التوسع في المراكز الجراحية الإسعافية، وزيادة الإنفاق على الرعاية الصحية، وارتفاع الطلب على الإجراءات التي تتطلب الحد الأدنى من التوسعية والخارجية من المرضى، تعمل على دعم نمو السوق. والواقع أن الابتكارات التكنولوجية في المواد القابلة للاستيعاب، ومنتجات الإغلاق المضادة للميكروبات، واللاصقات المهيكلة أحيائياً تعمل على زيادة تعزيز الكفاءة السريرية ونتائج المرضى في مختلف المستشفيات والعيادات المتخصصة وأماكن الرعاية في حالات الطوارئ.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق أجهزة إغلاق الجلد بأكبر حصة من الإيرادات بلغت 38.42 في المائة في عام 2025، بدعم من أحجام عالية من العمليات الجراحية، وهياكل أساسية متقدمة للرعاية الصحية، واعتماد قوي لتكنولوجيات مبتكرة لإغلاق الجروح.

- وقد قاد قطاع الجراحات الجراحية السوق بحصة قدرها 46.82 في المائة في عام 2025، مدفوعاً بالارتفاع المستمر في عدد الإجراءات الجراحية التي تُجرى على الصعيد العالمي في سياقات الجراحة العامة، والجراحات، والأوعية الدموية، والتجميل، ورعاية الصدمات.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو الناتج المحلي الإجمالي البالغ 7.1 في المائة في الفترة من 2026 إلى 2033، ويغذيها توسيع نطاق الحصول على الرعاية الصحية، وزيادة التدخلات الجراحية، وزيادة الاستثمارات في الهياكل الأساسية للمستشفيات في جميع أنحاء الصين والهند وجنوب شرق آسيا.

- ومرض البول السكري السكري هو أسرع أنواع التطبيقات نمواً، ويتوقع أن يسجل معدلاً لمعدل نمو الناتج المحلي الإجمالي قدره 7.5 في المائة، مما يعكس الزيادة المفاجئة في الطلب على انتشار السكري على الصعيد العالمي وما يرتبط به من مضاعفات الجروح المزمنة.

- ويهيمن قطاع الجروح الحادة على فئة الجروح بحصة من الإيرادات قدرها 68.47 في المائة في عام 2025، مما أدى إلى ارتفاع عدد الإصابات الجراحية والإصابات الناجمة عن الصدمات والجرح والجروح ذات الصلة بالحوادث التي تتطلب إغلاقاً فورياً.

- وتمثل هذه الخزائن 44.18 في المائة من السوق، ويفضّلها استخدامها على نطاق واسع في مجموعة واسعة من الإجراءات الجراحية وتطبيقات إدارة الجروح.

- وشرائح المواد اللاصقة هي فئة الأجهزة الأسرع نمواً، حيث يبلغ معدل نموها الإجمالي 7.4 في المائة، ويحركها الطلب المتزايد على حلول إغلاق الجرح غير النابض، والأسرع، والأفضل شكلياً.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 15.39 مليار

- القيمة السوقية المتوقعة (2033): 25.10 مليار

- التنبؤات المتوقعة (2026-2033): 6.1 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المتعلق بالنطاق وسوق نُهات التكالتكون

|

الصفات الأولى |

س س س س س س س: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىإثيكونون، In Inc)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على1 مد- 1آيرلندا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبـاء - الميزانية)ألمانيا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىماج ماج ماج ماج)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على& لا تنفيذ)بالك كـك كـوك( سترايكر (الولايات المتحدة الأمريكية) مؤسسة الصحة (الولايات المتحدة الأمريكية) :: الصناعات الطبية، LP (الولايات المتحدة الأمريكية) :: شركة دي رويال للصناعات (الولايات المتحدة الأمريكية) :: صناعات درعا ريتا، LLC (الولايات المتحدة الأمريكية) مجموعة الحلول الطبية المتقدمة (المملكة المتحدة) الصحة: Medtech Limited (الهند) Meril Lifife Scis Science Pvt. Ltd. (الهند) مؤسسة Teromo Corporation (اليابان) مركز طبي من نقطة النهر (الولايات المتحدة الأمريكية) مؤسسة كورزا الطبية (الولايات المتحدة الأمريكية) مؤسسة ديميتك (الولايات المتحدة الأمريكية) :: المنتجات الجراحية (الولايات المتحدة الأمريكية) الرعاية الصحية AB (السويد) بول هارتان أغار (ألمانيا) |

|

ما |

:: زيادة اعتماد المواد اللاصقة والمثبطات الجراحية للنسيج المهيكلة أحيائيا :: ازدياد الطلب على منتجات الإقفال المتطور للجرح في العيادات الخارجية والمراكز الجراحية الإسعافية :: زيادة حجم العمليات الجراحية الحدية في جميع أنحاء العالم التي تُجرى على نطاق العالم وتُجرى بمساعدة الحاسوب |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات السوق

الاتجاه: زيادة اعتماد المواد اللاصقة المتقدمة في الأنسجة والسوائل الجراحية

وعلى نحو متزايد، يعتمد مقدمو الرعاية الصحية أدوات لاصقة متطورة للنسيج ومذيبات الفقمة الجراحية لتحسين كفاءة إغلاق الجرح، وتقليص فترات الإجراءات، وتعزيز نتائج التجميل مقارنة بأساليب الخياطة التقليدية. وتوفر هذه المنتجات راحة محسنة للمرضى، ومخاطر أقل للإصابة، وشفاء أسرع، مما يجعلها جذابة بشكل خاص للعمليات الجراحية التي تنطوي على حد أدنى من التوسع، والرعاية في حالات الطوارئ، وإجراءات المرضى الخارجيين. والواقع أن الإبداع المستمر في المواد المتوافقة أحيائياً والمستحضرات المضادة للميكروبات يعمل على زيادة توسيع نطاق استخدامها عبر مجموعة واسعة من التخصصات الجراحية وتطبيقات إدارة الجروح.

ففي شباط/فبراير 2024، على سبيل المثال، وسّعت شركة Ethicon حافظتها من الحلول المتقدمة لإغلاق الجرح، مبرزة تركيز الصناعة المتنامية على المنتجات التي تحسّن نتائج الشفاء بينما تحدّ من المضاعفات اللاحقة للعمليات الجراحية.

وسائل الاتصال

سائق السوق الرئيسي: زيادة الحجم العالمي للإجراءات الجراحية

إن تزايد عدد الإجراءات الجراحية على نطاق العالم يشكل عاملاً رئيسياً في دفع الطلب على أجهزة إغلاق الجلد عبر المستشفيات، ومراكز الجراحة الإسعافية، والعيادات المتخصصة. والواقع أن ارتفاع معدلات انتشار الأمراض المزمنة، وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية، وزيادة تبني العمليات الجراحية الاختيارية والخفيفة، يولد طلباً ثابتاً على منتجات موثوقة لإغلاق الجرح. ويولِّد مقدمو الرعاية الصحية الأولوية للحلول التي تقلل إلى أدنى حد من إصابات المواقع الجراحية، وتحسن أوقات التعافي، وتحقق نتائج تجميلية أفضل، وتزيد من دعم توسع الأسواق.

ففي كانون الثاني/يناير 2025، على سبيل المثال، واصلت شركة ميدترونيك توسيع نطاق حافظة الحلول الجراحية لديها لمعالجة تزايد حجم الإجراءات والحاجة إلى تكنولوجيات فعالة لإدارة الجروح في مختلف بيئات الرعاية الصحية.

القيود الرئيسية/التحدي الرئيسي: مخاطر الإصابات بالمواقع الجراحية والاضطرابات المتصلة بالمنتجات

ومن التحديات المهمة في سوق أجهزة إغلاق الجلد خطر حدوث إصابات بالمواقع الجراحية، وفقدان الحسس في الجراحات، وردود الفعل على الجروح، وغير ذلك من المضاعفات المتصلة بالإغلاق. ومن الممكن أن تؤثر تقنيات التطبيق غير اللائق، والعوامل الخاصة بالمريض، وتقلب أداء المنتج تأثيراً سلبياً على نتائج التعافي وزيادة تكاليف الرعاية الصحية. كما أن التدقيق التنظيمي حول سلامة المنتجات والفعالية السريرية يتطلب أيضاً من المصنعين الاستثمار بشكل كبير في أنشطة الاختبار والامتثال والمراقبة بعد انتهاء السوق، الأمر الذي يخلق تحديات تشغيلية إضافية.

فعلى سبيل المثال، لا تزال التقييمات التنظيمية الجارية التي تجريها وكالات مثل إدارة الأغذية والعقاقير في الولايات المتحدة تشدد على أهمية معايير السلامة والفعالية والجودة بالنسبة لمنتجات إغلاق الجرح المستخدمة في الأماكن الجراحية.

الفرص السوقية الرئيسية: تطوير تكنولوجيات الإغلاق المضادة للجرثومات والمحللة أحيائيا

إن تطوير الخياطة المضادة للميكروبات، والمواد اللاصقة ذات التصميم الحيوي، ومواد إغلاق الجرح في الجيل التالي، يشكل فرصة نمو كبيرة للمشاركين في السوق. وهذه الابتكارات مصممة للحد من مخاطر العدوى، وتسريع عملية شفاء الأنسجة، وتحسين نتائج المرضى عموماً، مع معالجة الطلب المتزايد على الرعاية الجراحية المتقدمة. والواقع أن التوسع في تبني الإجراءات التي تنطوي على حد أدنى من التوسع، ونماذج الرعاية الصحية القائمة على القيمة، يعمل على خلق الظروف المواتية للصانعين الذين يعرضون تكنولوجيات الإغلاق المتمايزة والفعالة من الناحية السريرية.

وعلى سبيل المثال، واصلت شركة باكستر الدولية في عام 2024 النهوض بالرعاية الجراحية وابتكارات إدارة الجروح، مما يعكس توسيع نطاق الجهود التي تبذلها الصناعة لوضع حلول الجيل المقبل التي تعزز أداء الشفاء والكفاءة الإجرائية.

أنواع

ويتم تقسيم سوق أدوات إغلاق الجلد على أساس الاستخدام، ونوع الجرح، ونوع الجهاز، والمستخدم النهائي.

- ألف -

وعلى أساس التطبيق، فإن سوق أدوات الإغلاق الجلدية مقسمة إلى حروق وقرحة وجروح جراحية وقرح ضغط وقرحة وقرحة شريانية، وعلى أساس الطلب. وسيطر قطاع الجروح الجراحية على السوق بحصة تقدر بـ 46.82 في المائة في عام 2025، وذلك بسبب الزيادة المستمرة في عدد الإجراءات الجراحية التي تتم عالمياً في جميع مجالات الجراحة العامة، والجراحات، والأوعية الدموية، والأوعية الدموية، والقلب والأوعية الدموية، والتجميل، والرعاية في حالات الصدمات. وتتطلب الجراح الجراح حلولاً موثوقة للإغلاق للتقليل إلى أدنى حد من مخاطر الإصابة، وتسريع الشفاء، وتحسين النتائج. ويؤدي الاعتماد المتزايد لإجراءات الحد الأدنى من التوسعية والخارجية إلى زيادة الطلب على منتجات الإغلاق المتقدمة. وتستخدم المستشفيات والمراكز الجراحية على نطاق واسع الخدوش والمواد الأساسية والأنسجة اللاصقة في إدارة الجروح بعد الجراحة. ويؤدي ارتفاع الإنفاق على الرعاية الصحية وتحسين فرص الحصول على الخدمات الجراحية في الاقتصادات الناشئة إلى دعم نمو القطاع. كما أن الابتكارات المستمرة في تكنولوجيات الإغلاق القابلة للاستيعاب والعقاقير المضادة للميكروبات تزيد من تعزيز قيادة سوق القطاع.

ومن المتوقع أن يسجل الجزء الخاص بجراحات السكري أسرع نمو عند معدل نمو الناتج المحلي الإجمالي البالغ 7.5 في المائة من 2026 إلى 2033، وذلك بسبب تزايد انتشار السكري على الصعيد العالمي وما يرتبط به من مضاعفات الجروح المزمنة. وكثيراً ما تتطلب قرحات القدم السكري إدارة متقدمة للجرح وتقنيات إغلاق متخصصة لمنع الإصابات وبتر الأطراف. ومن المتوقع أن يؤدي تزايد الوعي بشأن التدخل في مجال الرعاية المبكرة للجرح إلى دعم اعتماد أجهزة إغلاق مبتكرة. ويركز مقدمو الرعاية الصحية بشكل متزايد على الحد من مدة العلاج في المستشفيات وتحسين نتائج الشفاء للمرضى. ويكمل التقدم المحرز في الضمادات النشطة أحيائياً وتكنولوجيات إصلاح الأنسجة استخدام أدوات الإغلاق. ومن المتوقع أن يؤدي التوسع في أعداد المرضى السكريين في مختلف أنحاء آسيا والمحيط الهادئ، وأمريكا الشمالية، والشرق الأوسط إلى تسريع نمو القطاع بشكل كبير.

- من قبل سورة

وعلى أساس الجرح، فإن سوق أجهزة الإغلاق الجلدي مقسمة إلى جرح حاد وجرح مزمن، وسيطر الجزء المتعلق بالجروح الحادة على السوق بحصة تقدر بـ 68.47 في المائة في عام 2025، ويعزى ذلك أساسا إلى ارتفاع عدد الإصابات الجراحية، والإصابات الناجمة عن الصدمات، والجرح، والجروح المتصلة بالحوادث التي تتطلب إغلاقا فوريا، وعادة ما تخضع الجروح الحادة لدورات علاج أسرع وتمثل نسبة كبيرة من حالات المستشفيات وأقسام الطوارئ، ويسهم الاستخدام الواسع النطاق للخصائص والحبوب واللاصقات في إدارة الجروح بسرعة إسهاما كبيرا في إيرادات القطاعات، ولا تزال أعداد متزايدة من التدخلات الجراحية على نطاق العالم تزيد الطلب على منتجات إغلاق الجروح الحادة، كما أن أوجه التقدم التكنولوجي الرامية إلى خفض وقت الشفاء ومعدلات الإصابة تزيد من دعم توسع الأسواق، ويستفيد هذا القطاع أيضا من البروتوكولات السريرية الراسخة وتوافر المنتجات على نطاق واسع.

ومن المتوقع أن يشهد الجزء المتعلق بالجرح المزمن أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 7 في المائة من 2026 إلى 2033، مدفوعاً بتزايد انتشار مرض السكري والسمنة وأمراض الأوعية والشيخوخة بين السكان في جميع أنحاء العالم. وكثيراً ما تتطلب الجروح المزمنة علاجاً مطولاً ونهجاً متخصصة للإغلاق لتيسير الشفاء ومنع المضاعفات. ومن شأن ارتفاع تكاليف الرعاية الصحية المرتبطة بإدارة الجروح المزمنة أن يشجع على تبني تكنولوجيات الإغلاق المتقدمة. كما أن زيادة الوعي بشأن الرعاية الفعالة للجرح وتدابير الرعاية الصحية الوقائية تدعم اختراق الأسواق. وتعمل الابتكارات في منتجات الإغلاق المضادة للميكروبات والمهيكل الحيوي على تحسين نتائج علاج المرضى المصابين المزمنين. كما أن زيادة الاستثمارات في البنية الأساسية للرعاية بالجرح تعمل على زيادة تسريع نمو القطاع على الصعيد العالمي.

- مقدم

واستناداً إلى الجهاز، فإن سوق أجهزة الإغلاق الجلدي مقسمة إلى مواد لاصقة، ومواد أساسية، وخياطة، وأجهزة ميكانيكية. وقد قاد قطاع الخياطة السوق بحصة تقدر بـ 44.18 في المائة في عام 2025، بسبب استخدامها الواسع النطاق في مجموعة واسعة من الإجراءات الجراحية وتطبيقات إدارة الجروح. وتظل الخياطة هي طريقة الإغلاق المفضلة بسبب موثوقيتها، وتعدديتها، وقدرتها على توفير تقريب قوي للجرح. وتُستخدم المتغيرات القابلة للاستيعاب وغير القابلة للاستيعاب على نطاق واسع في المستشفيات والمراكز الجراحية الإسعافية. وتعمل الابتكارات المستمرة للمنتجات، بما في ذلك الخياطة المضادة للميكروبات والخياطة الاصطناعية، على تحسين النتائج السريرية، وتزيد فعاليتها من حيث التكلفة ودرايتها بين المهنيين العاملين في مجال الرعاية الصحية من دعم التبني على نطاق واسع. ولا يزال هذا القطاع يستفيد من تزايد الأحجام الجراحية على نطاق العالم.

ومن المتوقع أن يكون قطاع اللاصقات هو الجزء الأسرع نمواً في إطار نظام سجل الإنتاج الكلي البالغ 7.4 في المائة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على حلول إغلاق الجرح غير النابضة، والسريعة، والمتفوقة تجميلياً. ذلك أن لاصقات الأنسجة تقلل من وقت الإجراءات وتزيل الحاجة إلى إزالة الخياطة، وتعزز راحة المريض وملائمته. ويؤدي تطبيقها المتزايد في العمليات الجراحية وإجراءات طب الأطفال إلى الحد الأدنى من التوسع إلى دعم توسع السوق. وتؤدي التطورات التكنولوجية في التركيبات المتوافقة أحيائياً والمضادة للميكروبات إلى تحسين أداء المنتجات. ومن المتوقع أن يؤدي تزايد تفضيل الإجراءات الجراحية للمرضى الخارجيين إلى زيادة تشجيع التبني اللاصق. ومن المتوقع أن يؤدي التوسع في الاستخدام في الرعاية في حالات الطوارئ والعمليات الجراحية التجميلية إلى تسريع وتيرة النمو في المستقبل.

- هذا

واستناداً إلى المستخدم النهائي، تُقسم سوق أجهزة الإغلاق الجلدية إلى مستشفيات، ومقدمي خدمات الرعاية الصحية المجتمعية، ومراكز جراحية إسعافية، ورعاية منزلية.() وتهيمن شريحة المستشفيات على السوق بحصة تقدر بـ 61.35 في المائة في عام 2025، مدعومة بالحجم الكبير من الإجراءات الجراحية، وحالات الصدمات، وعلاج المرضى الداخليين في المستشفيات.() وتعمل المستشفيات بمثابة مراكز رئيسية للعمليات الجراحية المعقدة التي تتطلب منتجات متقدمة لإغلاق الجروح والخبرة السريرية المتخصصة.() كما يدعم توافر المهنيين المهرة في مجال الرعاية الصحية والرعاية الشاملة في مرحلة ما بعد الجراحة القطاع المهيمن.() وتقود زيادة الاستثمارات في الرعاية الصحية وتطوير البنية التحتية في المستشفيات اعتماد المنتجات على الصعيد العالمي.() وتستفيد المستشفيات أيضاً من إمكانية الوصول إلى تكنولوجيات الإغلاق المتقدمة وأطر السداد المواتية.() وما زال دورها المركزي في الرعاية الجراحية يحافظ على قيادة سوقية قوية.

ومن المتوقع أن يسجل الجزء الخاص بالمراكز الجراحية المتنقلة أسرع نمو في إطار نظام الحد الأدنى من الإصابات، حيث بلغ 7.2 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بالتحول المتزايد نحو الإجراءات الجراحية للمرضى الخارجيين ونماذج تقديم الرعاية الصحية الفعالة من حيث التكلفة. وتوفر مراكز الرعاية الصحية المستقلة فترات إقامة أقصر للمرضى، وتكاليف علاجية أقل، وتحسين الكفاءة التشغيلية مقارنة بأماكن المستشفيات التقليدية. ويؤدي تبني العمليات الجراحية الحد الأدنى من التوسع إلى توليد طلب كبير على الحلول الكفؤة لإغلاق الجروح داخل هذه المرافق. وتعمل نظم الرعاية الصحية بشكل متزايد على تعزيز الرعاية المقدمة للمرضى الخارجيين للحد من أعباء المستشفيات وتحسين استخدام الموارد. وتؤدي التطورات التكنولوجية في منتجات إغلاق الجلد إلى تعزيز الملاءمة لإجراءات التصريف في نفس اليوم. ومن المتوقع أن يؤدي تزايد تفضيل المرضى للخدمات الجراحية المناسبة والميسورة التكلفة إلى تغذية النمو السريع للقطاعات.

المصدر المصدر المنتكسات من

كانت أميركا الشمالية هي التي سيطرت على سوق أجهزة الإغلاق الجلدي بأكبر حصة من الإيرادات بلغت 38.42% في عام 2025، بدعم من أحجام عالية من العمليات الجراحية، وبنية تحتية متقدمة للرعاية الصحية، واعتماد قوي لتكنولوجيات مبتكرة لإغلاق الجرح. وتستفيد المنطقة أيضاً من أطر السداد الإيجابي، ووجود شركات تصنيع رائدة للأجهزة الطبية، وزيادة الطلب على الإجراءات الجراحية الأقل غزوا. ولا يزال انتشار الجراحات المزمنة، وارتفاع معدلات الإصابة بالصدمات، والتوسع في استخدام منتجات الإغلاق المهيكلة أحيائياً والمضادات للجرثومية، سبباً في زيادة دفع نمو السوق. ولا تزال الاستثمارات المستمرة في الإبداعات الجراحية، وإدارة الرعاية الجراحية، واستراتيجيات الوقاية من العدوى تعمل على تعزيز المركز القيادي في أميركا الشمالية في السوق العالمية.

الولايات المتحدة الأمريكية Skin SCC SC SCC SAS

الواقع أن سوق أدوات إغلاق الجلد في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع أحجام العمليات الجراحية، وزيادة انتشار الجراحات المزمنة، وتزايد تبني التكنولوجيات المتقدمة لإدارة الجروح. والواقع أن البنية الأساسية الراسخة في البلاد في مجال الرعاية الصحية، والبيئة المواتية لرد التكاليف، والوجود القوي لصناع الأجهزة الطبية الرائدة، تقود الطلب عبر المستشفيات، والمراكز الجراحية المتنقل، والعيادات المتخصصة. وبالإضافة إلى ذلك، فإن التركيز المتزايد على الحد من إصابات المواقع الجراحية وتحسين نتائج ما بعد العمليات الجراحية يعجل من تبني الخياطة المبتكرة، والحبوب الأساسية، ولاصقات الأنسجة، والختم الجراحي عبر مرافق الرعاية الصحية.

أوروبا أوروبا

لا تزال سوق أدوات إغلاق الجلد في أوروبا تشكل عاملاً رئيسياً مساهماً في العائدات العالمية، مدفوعة بنظم الرعاية الصحية المتقدمة، والابتكار التكنولوجي، وارتفاع الطلب على الحلول الفعالة لإدارة الجروح. إن الاستخدام الواسع النطاق لأجهزة إغلاق الجلد في الإجراءات الجراحية، والرعاية في حالات الصدمات، والعلاج من الجروح المزمنة يدعم توسع السوق في مختلف أنحاء المنطقة. ولا تزال زيادة الاستثمارات في تحديث الرعاية الصحية، إلى جانب الأنظمة الصارمة لسلامة المرضى، وتنامي تبني العمليات الجراحية الحدية التوسعية، تعمل على تعزيز استخدام أجهزة إغلاق الجلد في مختلف أنحاء أوروبا.

المملكة المتحدة الأمريكية

ويشهد سوق أدوات إغلاق الجلد في المملكة المتحدة نموا مطردا، مدعوما بارتفاع معدلات التدخل الجراحي، وزيادة الطلب على منتجات الرعاية الصحية المتقدمة، وتوسيع نطاق الاستثمارات في مجال الرعاية الصحية. ويساهم في نمو السوق اعتماد تكنولوجيات إغلاق مبتكرة مصممة لتحسين نتائج الشفاء والحد من مخاطر الإصابة. وعلاوة على ذلك، فإن دمج الخياطة المضادة للمغلفة بالميكروبات، واللاصقات النسيجية، ومنتجات إغلاق الجروح ذات الهندسة الحيوية، تعمل على تحسين الفعالية السريرية وتعافي المرضى، مما يجعل المملكة المتحدة سوقا رئيسية في صناعة أجهزة إغلاق الجلد الأوروبية.

ألمانيا Sking ألمانيا

إن سوق أدوات إغلاق الجلد في ألمانيا آخذة في التوسع بشكل مطرد بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، وقطاع التكنولوجيا الطبية القوي، وتزايد تبني المنتجات الجراحية المبتكرة. فالمستشفيات، والعيادات المتخصصة، والمراكز الجراحية تستخدم بشكل متزايد حلول إغلاق الجلد المتقدمة لتحسين كفاءة الإجراءات ونتائج المرضى. والواقع أن التقدم المستمر في الخياطة القابلة للاستيعاب، واللاصقات الجراحية، وتكنولوجيات الوقاية من العدوى، إلى جانب الإنفاق القوي على الرعاية الصحية والتركيز على الرعاية الجيدة، يزيد من دفع نمو السوق في ألمانيا.

شركة ASA-PAS

ومن المتوقع أن تشهد سوق أدوات إغلاق الجلد في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتوسيع البنية الأساسية للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، وزيادة الاستثمارات في خدمات الرعاية الصحية للجرح في مختلف بلدان مثل الصين والهند واليابان. ومن المتوقع أن يؤدي تزايد الوعي بالوقاية من العدوى، وزيادة تبني تكنولوجيات الإغلاق المتقدمة، وزيادة الطلب على حلول الرعاية الصحية الفعالة من حيث التكلفة إلى دعم التوسع في الأسواق الإقليمية. فضلاً عن ذلك، فإن العبء المتزايد للأمراض المزمنة وتوسيع نطاق الحصول على العلاجات الجراحية يعملان على التعجيل باعتماد أجهزة إغلاق الجلد عبر مرافق الرعاية الصحية.

اليابان

الواقع أن سوق أدوات إغلاق الجلد في اليابان تشهد نمواً مستمراً بسبب ارتفاع الإنفاق على الرعاية الصحية، وزيادة الإجراءات الجراحية، وتزايد الطلب على التكنولوجيات المتقدمة لإدارة الجروح. فالمستشفيات، والمراكز الجراحية، ومقدمي الرعاية الصحية يعتمدون بشكل متزايد منتجات إغلاق الجلد ذات الأداء العالي لتحسين نتائج التعافي والحد من مضاعفات ما بعد العمليات. فضلاً عن ذلك فإن زيادة التكامل بين المواد المهيكلة أحيائياً وتركيز البلاد على رعاية المرضى العالية الجودة يساهمان بشكل أكبر في نمو السوق.

الصين الصين SKing Ch الصين

إن سوق أدوات إغلاق الجلد الصينية تنمو بسرعة، ويحركها توسيع البنية الأساسية للرعاية الصحية، وزيادة أحجام الجراحين، وزيادة تركيز الحكومة على تحسين نوعية الرعاية الصحية وإمكانية الوصول إليها. والواقع أن تبني تكنولوجيات إغلاق الجرح المتقدمة عبر المستشفيات والعيادات المتخصصة يعمل على زيادة الطلب على الأسواق بشكل كبير. فضلاً عن ذلك فإن ارتفاع الاستثمارات في تحديث الرعاية الصحية، وزيادة انتشار الجروح المزمنة، والتقدم السريع في تكنولوجيات الأجهزة الطبية، تعمل على وضع الصين في موقع واحد من أسرع الأسواق نمواً لأجهزة إغلاق الجلد على المستوى العالمي.

س س

وتقود صناعة أجهزة الإقفال الجلدي أساسا شركات راسخة، منها:

- إيثيكونون، Inc. (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- الصين SE (ألمانيا)

- (الولايات المتحدة الأمريكية)

- & أُنْف (U.K.)

- (الولايات المتحدة الأمريكية)

- كاردينال الصحة (الولايات المتحدة الأمريكية)

- صناعات ميدلين، LP (الولايات المتحدة الأمريكية)

- شركة DeRoyal Inc. (الولايات المتحدة)

- صناعات DermaRite Industrises, LLC (الولايات المتحدة الأمريكية)

- مجموعة الحلول الطبية المتقدمة (المملكة المتحدة)

- شركة Hes صحيوم Medtech المحدودة (الهند)

- (الهند)

- شركة Teromo (اليابان)

- شركة LLC (الولايات المتحدة الأمريكية)

- كورزا الطبية (الولايات المتحدة الأمريكية)

- شركة DemeTECH Corporation (الولايات المتحدة الأمريكية)

- المنتجات الجراحية، Inc. (الولايات المتحدة)

- الرعاية الصحية AB (السويد)

- بول هارتمان AG (ألمانيا)

التطورات الأخيرة في سوق

- وفي كانون الأول/ديسمبر 2024، أعلنت شركة BRIJ Medical أن جسريها المعدِّلين للنسيج المُعَدِّلين BP-100 و BP-75 بالقوة قد تلقّيا اتفاقاً تكنولوجياً للكسر من رئيس الوزراء في فئة إغلاق الجلد غير المُتَفَسِّر. ويمكِّن الاتفاق من توسيع نطاق الوصول إلى التكنولوجيا عبر مرافق الرعاية الصحية للأعضاء المُوَقِّرين، ويسلِّم بقدرتها على تحسين سلامة المرضى، والنتائج الإكلينيكية، والكفاءة التشغيلية. ويبرز هذا التطور الاعتماد المتزايد لحلول مبتكرة غير مُتَفَسِّرة لإغلاق الجلد في الرعاية الجراحية.

- وفي آب/أغسطس 2024، تلقت شركة RESIVANT Medical Medical 510(k) في الولايات المتحدة ترخيصاً من شركة CativativeTM Testical Skin Adhesive and CotivaTM PLUS Skin Sucking System. وتستخدم هذه المنتجات تكنولوجيا جديدة عالية الدقة في مجال السيانواكريل مصممة لإغلاق الشق الجراحي وصدمات التمزق. ووصفت الشركة الإطلاق بأنه أحد أهم أوجه التقدم في تكنولوجيا اللاصقة للنسيج في أكثر من عقدين من الزمان، مما يعزز الابتكار داخل سوق أدوات إغلاق الجلد.

- وفي ديسمبر/كانون الأول 2023، وسعت شركة BD (بيكتون وديكنسون وشركا) نطاق حافظتها الخاصة بالحلول الجراحية بعد إدماج شركة Tissemed Ltd.، التي حصلت عليها لتعزيز موقعها في المواد الجراحية المتطورة. وقد أضاف هذا الشراء إلى هذه الشركة TsespatchTM، وهي تكنولوجيا جراحية مختومة ذاتية الضم تستخدم لدعم اختناق الأنسجة وإدارة الجرح أثناء الإجراءات الجراحية. وقد عززت هذه الخطوة وجود شركة BD في السوق المتنامية للتكنولوجيات المتقدمة للإغلاق والختم.

- وفي تشرين الأول/أكتوبر 2023، أطلقت شركة Sylke Inc.SyLKETM، وهي ضمادة جراحية قائمة على الحرير وتكنولوجيا لإغلاق الجروح اللاصقة مصممة للحد من الإصابات بالجلد، والإصابة، والندب المرتبطة بأساليب الإغلاق التقليدية.

- في أبريل 2023، أعلنت شركة كورزا الطبية عن تسويق وتوزيع تاشوسيلا مباشرة من الولايات المتحدة، وهي رقعة فيبرين مذيبة تستخدم لدعم الفقمة النسيجية، والصدمات، وإدارة الجروح الجراحية. وقد أدى التحول إلى التوزيع المباشر إلى تعزيز وجود المنتج في السوق وتوسيع نطاق الوصول إلى تكنولوجيات الإغلاق الجراحي المتقدمة لمقدمي الرعاية الصحية في مختلف أنحاء الولايات المتحدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.