Global Soft Tissue Allografts Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.09 Billion

USD

8.58 Billion

2024

2032

USD

5.09 Billion

USD

8.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

تجزئة سوق زراعة الأنسجة الرخوة العالمية، حسب النوع (زراعة الغضروف، زراعة الأوتار، زراعة الغضروف الهلالي، زراعة الأسنان، وغيرها)، والتطبيق (جراحة العظام، طب الأسنان، العناية بالجروح، وغيرها)، والمستخدمين النهائيين (المستشفيات، مراكز التجميل، عيادات جراحة العظام، عيادات الأسنان، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق زراعة الأنسجة الرخوة

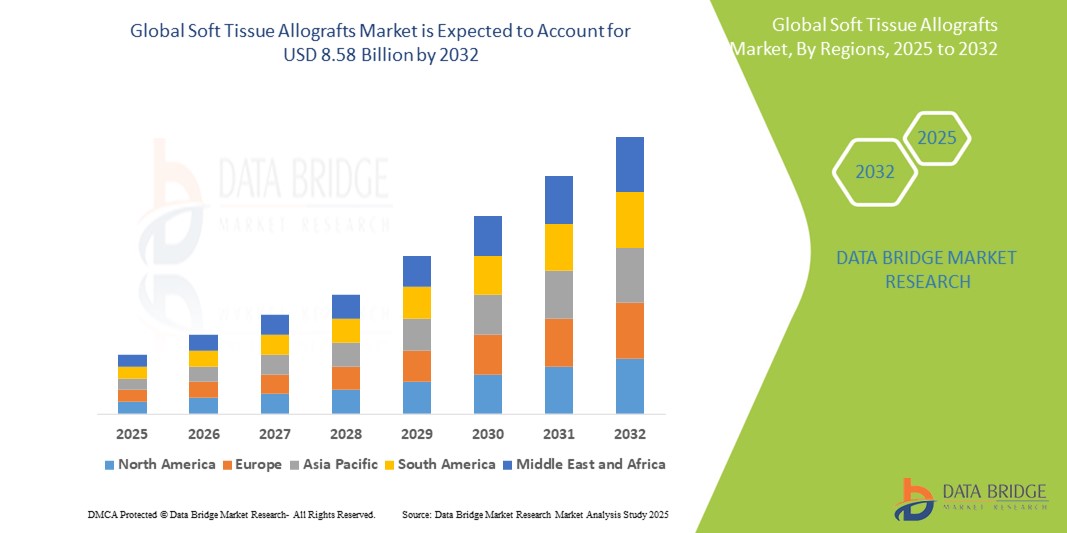

- تم تقييم حجم سوق الطعوم النسيجية الرخوة العالمية بـ 5.09 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.58 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.75٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى تزايد حالات الإصابات الرياضية، واضطرابات العظام، وحالات الصدمات، مما يُعزز الطلب على الطعوم البيولوجية الفعّالة في عمليات إعادة البناء الجراحية في المستشفيات ومراكز الجراحة الخارجية. وتزداد شعبية الطعوم الخيفية للأنسجة الرخوة نظرًا لقدرتها على استعادة الوظيفة مع تقليل اعتلال موقع المتبرع مقارنةً بالطعوم الذاتية.

- علاوة على ذلك، يُسرّع الطلب المتزايد على الإجراءات الجراحية طفيفة التوغل والتطورات في تقنيات الحفظ والتعقيم من الإقبال على حلول زراعة الأنسجة الرخوة، مما يُعزز نمو هذه الصناعة بشكل كبير. كما أن تحسين قابلية الطعم للبقاء، وتحسين النتائج السريرية، وتزايد تفضيل الجراحين، يُعززان من اعتماد زراعة الأنسجة الرخوة كمعيار أساسي في جراحة الجهاز العضلي الهيكلي والجراحة الترميمية عالميًا.

تحليل سوق زراعة الأنسجة الرخوة

- أصبحت الطعوم النسيجية الرخوة، المستخدمة في إجراءات مثل إعادة بناء الرباط الصليبي الأمامي (ACL)، وإصلاح الكفة المدورة، وجراحات الأسنان، غرسات بيولوجية أساسية في جراحات العظام والأسنان والجراحات الترميمية بسبب توافقها الحيوي ومتانتها وقدرتها على تسهيل التعافي بشكل أسرع مع انخفاض معدل الإصابة بالأمراض في موقع المتبرع.

- يُعزى الطلب المتزايد على طعوم الأنسجة الرخوة بشكل رئيسي إلى تزايد انتشار الإصابات الرياضية، واضطرابات العظام، وحالات الصدمات، بالإضافة إلى شيخوخة السكان المعرضين لأمراض المفاصل التنكسية. إضافةً إلى ذلك، تُعزز التطورات في تقنيات التعقيم وحفظ الطعوم سلامة وفعالية هذه الطعوم، مما يُعزز اعتمادها في مختلف التخصصات الجراحية.

- سيطرت أمريكا الشمالية على سوق زراعة الأنسجة الرخوة بأكبر حصة إيرادات بلغت 44.7% في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، والاستخدام الواسع النطاق للتقنيات الجراحية المتقدمة، ووجود بنوك الأنسجة الكبرى وشركات التكنولوجيا الحيوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الطعوم النسيجية الرخوة خلال الفترة المتوقعة (2025-2032)، مع معدل نمو سنوي مركب متوقع بنسبة 9.6٪، مدفوعًا باستثمارات الرعاية الصحية المتزايدة، وزيادة الإصابات الرياضية، والسياحة الطبية، والوعي المتزايد بشأن بدائل الطعوم بين الجراحين.

- هيمن قطاع زراعة الأوتار على سوق زراعة الأنسجة الرخوة بحصة سوقية بلغت 38.7% في عام 2024، ويعود ذلك أساسًا إلى استخدامه الواسع في جراحات العظام، مثل إعادة بناء الرباط الصليبي الأمامي (ACL) وإصلاحات الأربطة الأخرى. ويستمر هذا القطاع في التوسع مع تزايد الإصابات الرياضية، وتفضيل الجراحين المتزايد لزراعة الأوتار لتوافرها، وسلامتها الهيكلية، وانخفاض معدلات الإصابة بالأمراض في موقع التبرع.

نطاق التقرير وتقسيم سوق زراعة الأنسجة الرخوة

|

صفات |

رؤى رئيسية حول سوق زراعة الأنسجة الرخوة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق زراعة الأنسجة الرخوة

" تزايد التبني مدفوعًا بإصابات الرياضة والتقدم في جراحة العظام "

- من الاتجاهات المهمة والمتسارعة في سوق طعوم الأنسجة الرخوة العالمية الاستخدام المتزايد لهذه الطعوم في تطبيقات طب العظام والطب الرياضي. ويؤدي ازدياد المشاركة في الأنشطة الرياضية، إلى جانب تزايد عدد الإصابات الرياضية مثل تمزق الأربطة والأوتار، إلى انتشار استخدام طعوم الأنسجة الرخوة في عمليات إعادة البناء.

- على سبيل المثال، تُستخدم الطعوم الخيفية بشكل متزايد في عمليات إعادة بناء الرباط الصليبي الأمامي (ACL)، حيث توفر مزايا مثل تقليل احتمالية الإصابة في موقع التبرع، وتقصير أوقات الجراحة، وسرعة التعافي مقارنةً بالطعوم الذاتية. بالإضافة إلى ذلك، فإن استخدامها في جراحات المراجعة وإعادة بناء المفاصل المعقدة يدعم أهميتها السريرية المتنامية.

- تضمن التطورات التكنولوجية في معالجة الأنسجة، مثل تقنيات التعقيم المتقدمة وطرق الحفظ المُحسّنة، تحسين قابلية الطعوم للبقاء وتقليل خطر انتقال الأمراض. وتعزز هذه التطورات ثقة الجراحين في زراعة الأنسجة الرخوة، وتساهم في انتشارها على نطاق أوسع في المستشفيات ومراكز الجراحة الخارجية وعيادات العظام المتخصصة.

- يلعب تنوع استخدامات طعوم الأنسجة الرخوة في إجراءات مثل إصلاح الغضروف المفصلي، وإصلاح الكفة المدورة، وجراحات الأسنان دورًا محوريًا في زيادة الطلب عليها. يُقدّر الجراحون سهولة توفرها، وأحجامها القياسية، وسلامتها الهيكلية، مما يُبسط التخطيط الجراحي ويُحسّن نتائج المرضى.

- علاوة على ذلك، من المتوقع أن يؤدي تزايد عدد كبار السن - وهم أكثر عرضة لأمراض المفاصل والأنسجة الرخوة التنكسية - إلى زيادة كبيرة في الحاجة إلى إجراءات إعادة البناء القائمة على الطعم. وتشهد الاقتصادات الناشئة زيادة في فرص الحصول على الرعاية الصحية وحجم الإجراءات، مما يوفر فرص توسع مربحة للمشاركين في السوق.

- يشهد سوق طعوم الأنسجة الرخوة مرحلة تحولية، تتميز بزيادة حجم الإجراءات، وتحسين معايير سلامة المنتجات، وتوسع التطبيقات في كل من جراحات الصدمات والجراحات الاختيارية. وتستثمر الشركات بشكل متزايد في الأبحاث والتعاون مع بنوك الأنسجة لضمان توافر طعوم عالية الجودة، مما يُمكّنها من تلبية الطلب العالمي المتزايد.

ديناميكيات سوق زراعة الأنسجة الرخوة

سائق

"تزايد الطلب بسبب تزايد الإصابات الرياضية وإجراءات العظام"

- يُعدّ ارتفاع معدل الإصابات الرياضية، واضطرابات الجهاز العضلي الهيكلي، وحالات الصدمات، عاملاً رئيسياً في نمو سوق زراعة الأنسجة الرخوة. ومع ازدياد عدد الأفراد الذين يمارسون أنشطة تتطلب جهداً بدنياً كبيراً، تزداد الحاجة إلى التدخلات الجراحية التي تشمل الأربطة والأوتار والغضاريف، وهي مناطق تلعب فيها زراعة الأنسجة الرخوة دوراً حاسماً.

- على سبيل المثال، ساهم العدد المتزايد من جراحات إعادة بناء الرباط الصليبي الأمامي (ACL) حول العالم بشكل كبير في تزايد الطلب على طعوم الأوتار. وبالمثل، يحتاج كبار السن - الأكثر عرضة لأمراض المفاصل التنكسية - إلى إصلاح الأنسجة الرخوة وإعادة بنائها، مما يعزز نمو السوق.

- يعود تزايد استخدام الطعوم الخيفية على الطعوم الذاتية إلى عدة مزايا سريرية، منها اختصار وقت الجراحة، وغياب المضاعفات المتعلقة بمواقع التبرع، وتوافرها بأحجام وأشكال متنوعة. هذه المزايا تجعل طعوم الأنسجة الرخوة جذابة بشكل خاص لجراحات المراجعة وعمليات إعادة البناء المعقدة.

- علاوةً على ذلك، عززت التطورات في تقنيات الحفظ والتعقيم سلامة هذه الطعوم ومدة صلاحيتها، مما عزز ثقة مقدمي الرعاية الصحية والمرضى. كما أن وجود بنوك أنسجة راسخة ودعم تنظيمي في الأسواق المتقدمة يُسهّل الوصول إلى طعوم عالية الجودة في الوقت المناسب وبصورة موثوقة، مما يدعم استمرار توسع السوق.

- مع تزايد الوعي حول تطبيقات زراعة الأنسجة الرخوة في مختلف التخصصات الجراحية - وخاصة جراحة العظام والطب الرياضي وجراحات الأسنان - تقوم المزيد من مؤسسات الرعاية الصحية بدمج هذه المنتجات في بروتوكولات الرعاية القياسية، مما يضمن النمو المستدام في كل من الأسواق المتقدمة والناشئة.

ضبط النفس/التحدي

" العقبات التنظيمية ومخاطر انتقال الأمراض "

- على الرغم من فوائدها السريرية، تواجه طعوم الأنسجة الرخوة تحديات تتعلق بالمتطلبات التنظيمية الصارمة وخطر انتقال الأمراض، مما قد يعيق نمو السوق. يجب أن تمتثل طعوم الأنسجة لبروتوكولات صارمة لمراقبة الجودة والفحص، والتي تختلف من منطقة لأخرى، وقد تؤخر الموافقة على المنتج أو تحد من الوصول إليه في بعض الأسواق.

- على سبيل المثال، تشترط الهيئات التنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA)، فحصًا شاملًا للمتبرعين، وتوثيقًا دقيقًا لمعالجة الأنسجة، والتحقق من التعقيم قبل طرح هذه المنتجات في السوق. ويمكن أن يؤدي الالتزام بهذه المعايير إلى زيادة الوقت والتكلفة اللازمين لطرح منتجات جديدة لمقدمي الرعاية الصحية.

- بالإضافة إلى ذلك، على الرغم من أن أساليب التعقيم الحديثة قد قللت بشكل كبير من خطر انتقال الأمراض، إلا أن المخاوف لا تزال قائمة لدى بعض الأطباء والمرضى، لا سيما فيما يتعلق بانتقال الفيروسات أو البريونات من أنسجة المتبرعين. هذه التصورات، وإن كانت ضئيلة إحصائيًا، قد تؤثر على معدلات القبول والتبني في بعض الحالات.

- إن التكلفة المرتفعة نسبيًا لبعض طعوم الأنسجة الرخوة، وخاصةً تلك المُعالَجة بتقنيات حفظ متقدمة أو المُصممة لتطبيقات متخصصة، قد تُحدّ أيضًا من استخدامها في الأسواق الحساسة للتكلفة. في البيئات محدودة الموارد أو في المراكز الجراحية الأصغر حجمًا، لا تزال القدرة على تحمل التكاليف عائقًا رئيسيًا أمام الاستخدام الواسع النطاق.

نطاق سوق زراعة الأنسجة الرخوة

يتم تقسيم السوق على أساس النوع والتطبيق والمستخدم النهائي.

• حسب النوع

يُقسّم سوق طعوم الأنسجة الرخوة، حسب نوعها، إلى طعوم غضروفية، وطعوم أوتار، وطعوم غضروفية، وطعوم أسنان، وغيرها. وقد استحوذ قطاع طعوم الأوتار على أكبر حصة سوقية من الإيرادات بنسبة 38.7% في عام 2024، ويعود ذلك أساسًا إلى استخدامه الواسع في جراحات إعادة بناء الأربطة، وخاصةً جراحات الرباط الصليبي الأمامي (ACL). تتميز طعوم الأوتار بمزايا هامة، مثل قصر مدة الجراحة، وتقليل احتمالية حدوث مضاعفات في موقع التبرع، وسهولة الحصول عليها بأحجام قياسية، مما يجعلها الخيار الأمثل في جراحات العظام والطب الرياضي.

من المتوقع أن يشهد قطاع زراعة الغضروف أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على العلاجات طفيفة التوغل لدى الفئات العمرية الشابة النشطة والرياضيين الذين يعانون من إصابات غضروف المفاصل. ويساهم التقدم في تقنيات حفظ وزرع الطعوم، بالإضافة إلى تزايد الوعي بإصلاح الغضروف المبكر، في تزايد الإقبال على هذا القطاع.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق الطعوم الخيفية للأنسجة الرخوة إلى طب العظام، وطب الأسنان، والعناية بالجروح، وغيرها. وقد شكّل قطاع طب العظام أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بالحجم الكبير للإجراءات المتعلقة بإعادة بناء المفاصل، والإصابات الرياضية، ورعاية الصدمات. وتُستخدم الطعوم الخيفية بشكل شائع في إجراءات طب العظام لنتائجها السريرية المُثبتة، وتكاملها الموثوق، وملاءمتها لجراحات المراجعة حيث تكون خيارات الطعم الذاتي محدودة.

من المتوقع أن يشهد قطاع رعاية الجروح أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد عبء الجروح المزمنة، مثل قرح القدم السكرية، وقرح الضغط، والحروق. تُعزز زراعة الأنسجة الرخوة في رعاية الجروح الشفاء من خلال توفير دعامة نشطة بيولوجيًا ودعم تجديد الأنسجة، مما يجعلها ذات قيمة متزايدة في إدارة الجروح المتقدمة.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق زراعة الأنسجة الرخوة إلى مستشفيات، ومراكز تجميل، وعيادات عظام، وعيادات أسنان، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل العدد الكبير من العمليات الجراحية، وتوافر الجراحين المهرة، وإمكانية الوصول إلى مجموعة واسعة من منتجات زراعة الأنسجة. وغالبًا ما تُعدّ المستشفيات مراكز إحالة للجراحات المعقدة، مما يُسهم في ارتفاع معدلات تبني هذه التقنية.

من المتوقع أن يشهد قطاع عيادات العظام نموًا بمعدل نمو سنوي مركب سريع بين عامي 2025 و2032، مدعومًا بتزايد عدد العيادات التخصصية المستقلة التي تقدم علاجات متقدمة لإصابات العظام والإصابات الرياضية. وتعتمد هذه العيادات بشكل متزايد على زراعة الأنسجة الرخوة لتوفير حلول جراحية عالية الجودة وقليلة التوغل في العيادات الخارجية، وخاصةً في المناطق الحضرية.

تحليل إقليمي لسوق زراعة الأنسجة الرخوة

- سيطرت أمريكا الشمالية على سوق زراعة الأنسجة الرخوة بأكبر حصة إيرادات بلغت 44.7% في عام 2024، مدفوعة بحجم كبير من الإجراءات الجراحية العظمية والأسنانية والترميمية، بالإضافة إلى زيادة اعتماد تقنيات معالجة زراعة الأنسجة الرخوة المتقدمة.

- تدعم البنية التحتية القوية للرعاية الصحية في المنطقة، وبنوك الأنسجة الراسخة، وسياسات السداد المواتية، الاستخدام الواسع النطاق لزراعة الأنسجة الرخوة في المستشفيات وعيادات العظام وعيادات طب الأسنان. إضافةً إلى ذلك، يُسهم وجود جهات فاعلة رئيسية في السوق والتعاون البحثي المستمر في تطوير منتجات زراعة الأنسجة الرخوة عالية الجودة وتوفيرها.

- إن تزايد الوعي بين الجراحين والمرضى بفوائد الطعوم الخيفية - مثل تقليل وقت الجراحة، وعدم وجود اعتلالات في موقع التبرع، وتحسين نتائج التعافي - يعزز الطلب عليها. هذا التوجه، إلى جانب تزايد الإصابات الرياضية والأمراض التنكسية المرتبطة بالشيخوخة، يعزز ريادة أمريكا الشمالية في السوق العالمية.

نظرة عامة على سوق زراعة الأنسجة الرخوة في الولايات المتحدة

استحوذ سوق زراعة الأنسجة الرخوة في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 63.60% في أمريكا الشمالية عام 2024، مما يعكس هيمنته على السوق العالمية. ويعود هذا الريادة بشكل رئيسي إلى تزايد انتشار اضطرابات الجهاز العضلي الهيكلي، وارتفاع معدل الإصابات الرياضية (مثل تمزقات الرباط الصليبي الأمامي)، وتزايد أعداد كبار السن المعرضين لحالات تنكس المفاصل. كما أن البنية التحتية القوية للرعاية الصحية، وسياسات السداد المواتية، والتواجد القوي لمصنعي زراعة الأنسجة وبنوك الأنسجة الرئيسيين، كلها عوامل تدفع عجلة توسع السوق. كما أن التطورات المستمرة في تقنيات معالجة زراعة الأنسجة الرخوة والإجراءات الجراحية تُسهم بشكل كبير في انتشار زراعة الأنسجة الرخوة في الولايات المتحدة.

نظرة عامة على سوق زراعة الأنسجة الرخوة في أوروبا

من المتوقع أن يشهد سوق زراعة الأنسجة الرخوة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. ويعزى هذا النمو بشكل رئيسي إلى تزايد أعداد كبار السن، وزيادة المشاركة في الأنشطة الرياضية، مما يؤدي إلى ارتفاع حالات إصابات الأنسجة الرخوة، وتزايد الوعي بالعلاجات الترميمية والتجديدية المتقدمة. كما أن وجود أنظمة رعاية صحية راسخة، وزيادة الإنفاق على الرعاية الصحية، واعتماد حلول زراعة الأنسجة الرخوة المتقدمة تقنيًا، يعزز نمو السوق في مختلف التطبيقات، مثل جراحة العظام وطب الأسنان.

نظرة عامة على سوق زراعة الأنسجة الرخوة في المملكة المتحدة

من المتوقع أن يشهد سوق زراعة الأنسجة الرخوة في المملكة المتحدة نموًا بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة. ويعزى هذا النمو إلى تزايد الطلب على حلول فعّالة للإصابات الرياضية وأمراض العظام، بالإضافة إلى تزايد أعداد كبار السن. وتشجع البنية التحتية القوية للرعاية الصحية في البلاد، والتركيز الكبير على التقنيات الجراحية المتقدمة، على اعتماد زراعة الأنسجة الرخوة. علاوة على ذلك، يُسهم الوعي المتزايد لدى كل من أخصائيي الرعاية الصحية والمرضى بفوائد زراعة الأنسجة الرخوة، مثل تقليل معدلات الإصابة بالأمراض في موقع التبرع وتسريع فترات التعافي، في توسع السوق بشكل مستدام.

نظرة عامة على سوق زراعة الأنسجة الرخوة في ألمانيا

من المتوقع أن يشهد سوق زراعة الأنسجة الرخوة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتطور بنيته التحتية للرعاية الصحية، واعتماده الواسع على التقنيات الطبية المبتكرة، وكثرة حالات جراحة العظام. ويعزز نمو السوق وعي المرضى المتزايد بخيارات العلاج المتطورة، إلى جانب التركيز القوي على معايير الجودة والسلامة لمنتجات زراعة الأنسجة الرخوة. كما أن دمج زراعة الأنسجة الرخوة في مجموعة واسعة من العمليات الجراحية، من إعادة بناء العظام إلى زراعة الأسنان، يدعم مسار نمو السوق في ألمانيا.

نظرة عامة على سوق زراعة الأنسجة الرخوة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق زراعة الأنسجة الرخوة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 9.6% خلال الفترة المتوقعة، مدفوعًا بتزايد التحضر، وارتفاع الدخل المتاح، والتحسينات الكبيرة في البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. ومن أهم العوامل المحفزة نمو السياحة العلاجية في المنطقة، وتزايد انتشار حوادث الطرق والإصابات الرياضية، والعدد الكبير من المرضى الذين يحتاجون إلى جراحات ترميمية. علاوة على ذلك، تُسهم التطورات في تقنيات بنوك الأنسجة ومعالجتها، إلى جانب المبادرات الحكومية الداعمة في مجال الرعاية الصحية، في تسريع اعتماد زراعة الأنسجة الرخوة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق زراعة الأنسجة الرخوة في الصين

استحوذ سوق زراعة الأنسجة الرخوة في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى العدد الهائل من المرضى في البلاد، والتطور السريع للبنية التحتية للرعاية الصحية، وتزايد انتشار اضطرابات الجهاز العضلي الهيكلي والأسنان. كما تُسهم معدلات المشاركة الرياضية المرتفعة وحوادث الطرق في زيادة الطلب على حلول إصلاح الأنسجة الرخوة. ويُعد توافر منتجات زراعة الأنسجة الرخوة المتنوعة، إلى جانب ارتفاع الإنفاق على الرعاية الصحية والسياسات الحكومية الداعمة التي تُشجع التصنيع المحلي والاستفادة من التقنيات الطبية، عوامل رئيسية تُعزز نمو السوق في الصين.

نظرة عامة على سوق زراعة الأنسجة الرخوة في الهند

من المتوقع أن يشهد سوق زراعة الأنسجة الرخوة في الهند نموًا ملحوظًا بمعدل نمو سنوي مركب قدره 8.5% خلال الفترة المتوقعة. ويعزى هذا النمو بشكل رئيسي إلى تزايد عدد الإصابات الرياضية، والنمو السريع في أعداد كبار السن، وتزايد انتشار أمراض العظام والأسنان. ويُعد تحسين إمكانية الوصول إلى الرعاية الصحية، وزيادة وعي المرضى بخيارات العلاج المتقدمة، وزيادة الإنفاق على الرعاية الصحية من قِبل القطاعين العام والخاص، من العوامل الرئيسية الدافعة. كما أن توسع المستشفيات متعددة التخصصات وعيادات جراحة العظام في جميع أنحاء البلاد، إلى جانب تزايد اعتماد الإجراءات الجراحية المتطورة، يُعزز الطلب على زراعة الأنسجة الرخوة في الهند.

حصة سوق زراعة الأنسجة الرخوة

إن صناعة زراعة الأنسجة الرخوة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة كونميد (الولايات المتحدة)

- إكستانت الطبية (الولايات المتحدة)

- مجموعة ألون سورس (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة آرثركس (الولايات المتحدة)

- زراعة العظام من بنك العظام (الولايات المتحدة)

- شركة انتيغرا لعلوم الحياة (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- جراحة التهاب المسالك البولية (الولايات المتحدة)

- AlloSource (الولايات المتحدة)

- شركة مي ميد المحدودة (الولايات المتحدة)

- معهد سترومان إيه جي (سويسرا)

- شركة أورجانوجينيسيس (الولايات المتحدة)

أحدث التطورات في سوق زراعة الأنسجة الرخوة العالمية

- في 22 مايو 2025، أطلقت شركتا MTF Biologics وKolosis BIO طعومتين خيفيتين جديدتين - مصفوفة إصلاح القص ATLAS وIKON - بهدف تحسين اندماج القص وإصلاح الأنسجة الرخوة في جراحة القلب. يوفر هذان المنتجان بروتينات مصفوفة متقدمة ودعمًا لعوامل النمو لتعزيز الشفاء لدى المرضى المعرضين لمخاطر عالية.

- في 27 مارس 2025، أنجزت شركة AlloSource عملية الزرع رقم 200 لـ AceConnex Pre‑Sutured Fascia، وهي الطعم الوحيد لللفافة المُخيطة مسبقًا والمُعتمد من 510(k) لإعادة بناء الشفة الوركية. أفاد الجراحون بتحسن في الاتساق وتوفير كبير في الوقت في العمليات الجراحية.

- في 26 مارس 2025، أكملت شركة MTF Biologics أول عملية زراعة لجهاز FlexHD® Pliable الخاص بها في تجربة سريرية IDE (SHAPE)، بهدف إعادة بناء الثدي قبل الصدر. يمثل هذا الإنجاز أول مصفوفة جلدية لاخلوية بشرية معتمدة من IDE لهذا التطبيق الجراحي.

- في يناير 2025، منحت شركة MTF Biologics منحة الابتكار في أبحاث زراعة الأنسجة الرخوة لعام 2024، والتي بلغ مجموعها 60 مليون دولار أمريكي منذ عام 1987. تدعم هذه المنح إصلاح الأنسجة والجراحة الترميمية، مما يوضح الالتزام طويل الأمد بالبحث والتطوير في زراعة الأنسجة الرخوة.

- في مايو 2023، طرحت شركة AlloSource مصفوفة AlloMend Duo Acellular Dermal Matrix، التي تُقدم واحدة من أكبر التقنيات في مجال إعادة بناء الأنسجة الرخوة. وفي وقت سابق من مارس 2023، أعلنت الشركة عن نتائج سريرية إيجابية لـ ProChondrix CR في إصلاح عيوب الغضروف البؤري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأنسجة الرخوة المزروعة عالميًا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق زراعة الأنسجة الرخوة العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الأنسجة الرخوة العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصيات

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 بيانات القاعدة المثبتة

15 تحليل سلسلة القيمة

16 اقتصاد الرعاية الصحية

16.1 نفقات الرعاية الصحية

16.2 النفقات الرأسمالية

16.3 اتجاهات الإنفاق الرأسمالي

16.4 تخصيص النفقات الرأسمالية

16.5 مصادر التمويل

16.6 معايير الصناعة

16.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

16.8 هيكل نظام الرعاية الصحية

16.9 سياسات الحكومة

16.1 التنمية الاقتصادية

17 سوق الأنسجة الرخوة العالمية، حسب النوع

17.1 نظرة عامة

17.2 زراعة غضروفية

17.2.1 حسب المنتج

17.2.1.1. غضروف الضلع

17.2.1.2. سدادات الطعم العظمي الغضروفي

17.2.1.3. طُعم عظمي غضروفي

17.2.1.4. آخرون

17.2.2 حسب نوع الغضروف

17.2.2.1. الغضروف الزجاجي

17.2.2.2. الغضروف المرن

17.2.2.3. الغضروف الليفي

17.2.3 آخرون

17.3 طُعم الأوتار

17.3.1 حسب المنتج

17.3.1.1. طُعم وتر غير عظمي

17.3.1.2. زراعة العظام وأوتار العضلة ذات الرأسين العضدية

17.3.2 حسب نوع الوتر

17.3.2.1. العضلة الظنبوبية

17.3.2.1.1. العضلة الظنبوبية الأمامية

17.3.2.1.2. الظنبوب الخلفي

17.3.2.2. وتر أخيل

17.3.2.2.1. وتر أخيل

17.3.2.2.2. وتر أخيل مع كتلة عظمية

17.3.2.2.3. وتر أخيل مُشكَّل مسبقًا

17.3.2.2.4. آخرون

17.3.2.3. وتر الرضفة

17.3.2.4. أوتار الركبة

17.3.3 آخرون

17.4 زراعة السائل الأمنيوسي

17.4.1 حسب الطول

17.4.1.1. قرص 14 مم

17.4.1.2. قرص 16 مم

17.4.1.3. آخرون

17.4.2 حسب البعد

17.4.2.1. ورقة 2 سم × 4 سم

17.4.2.2. ورقة 3 سم × 3 سم

17.4.2.3. ورقة 4 سم × 4 سم

17.4.2.4. آخرون

17.4.3 آخرون

17.5 طُعم غضروفي

17.5.1 الطعم الخيفي الإنسي

17.5.2 الطعم الجانبي

17.6 زراعة الأسنان

17.6.1 طُعم اللثة الحر

17.6.2 طُعم النسيج الضام

17.6.3 طعم السويقة

17.7 زراعة الكولاجين

17.8 آخرون

18 سوق الأنسجة الرخوة العالمية، حسب المصدر

18.1 نظرة عامة

18.2 الطعوم البشرية

18.2.1 المتبرع الحي

18.2.2 المتبرع المتوفى

18.3 الطعم الاصطناعي

19 سوق الأنسجة الرخوة العالمية، حسب طريقة المعالجة

19.1 نظرة عامة

19.2 طازج مجمد

19.3 مجفف

19.4 معقم

19.4.1 الإشعاع غاما

19.4.2 إشعاع حزمة الإلكترون

19.4.3 تعقيم أكسيد الإيثيلين

19.4.4 حمض البيراسيتيك-الإيثانول

19.5 آخرون

20 سوق زراعة الأنسجة الرخوة العالمية، حسب نوع السكان

20.1 نظرة عامة

20.2 طب الأطفال

20.2.1 ذكر

20.2.2 أنثى

20.3 للبالغين

20.3.1 ذكر

20.3.2 أنثى

20.4 الشيخوخة

20.4.1 ذكر

20.4.2 أنثى

21 سوق زراعة الأنسجة الرخوة العالمية، حسب التطبيق

21.1 نظرة عامة

21.2 العمود الفقري

21.3 جراحة العظام

21.3.1 الطب الرياضي

21.3.2 جراحات العمود الفقري

21.3.3 جراحة العظام العامة

21.3.4 إعادة الإعمار

21.3.5 آخرون

21.4 طب الأسنان

21.4.1 حساسية الأسنان

21.4.2 جماليات الأسنان

21.4.3 آخرون

21.5 العناية بالجروح

21.6 جراحة التجميل

21.7 إصلاح وإعادة بناء الجهاز العضلي الهيكلي

21.8 تطبيقات أخرى

22 سوق الأنسجة الرخوة العالمية المزروعة، حسب المستخدم النهائي

22.1 نظرة عامة

22.2 المستشفيات

22.2.1 حسب النوع

22.2.1.1. عام

22.2.1.2. خاص

22.2.2 حسب الطبقة

22.2.2.1. المستوى 1

22.2.2.2. المستوى 2

22.2.2.3. المستوى 3

22.3 العيادات التخصصية

22.3.1 عيادات العظام

22.3.2 عيادات الأسنان

22.3.3 آخرون

22.4 مراكز الصدمات

22.5 مراكز التجميل

22.6 مراكز الجراحة الخارجية

22.7 المعاهد الأكاديمية والبحثية

22.8 أخرى

23 سوق الأنسجة الرخوة العالمية المزروعة، حسب قنوات التوزيع

23.1 نظرة عامة

23.2 العطاء المباشر

23.3 مبيعات التجزئة

23.3.1 المبيعات عبر الإنترنت

23.3.2 المبيعات غير المتصلة بالإنترنت

23.4 آخرون

24 سوق الأنسجة الرخوة العالمية، مشهد الشركة

24.1 تحليل أسهم الشركة: عالميًا

24.2 تحليل أسهم الشركة: أمريكا الشمالية

24.3 تحليل أسهم الشركة: أوروبا

24.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

24.5 عمليات الدمج والاستحواذ

24.6 تطوير المنتجات الجديدة والموافقات عليها

24.7 التوسعات

24.8 التغييرات التنظيمية

24.9 الشراكة والتطورات الاستراتيجية الأخرى

25 سوق الأنسجة الرخوة العالمية، تحليل SWOT وDBMR

26 سوق الأنسجة الرخوة العالمية، حسب المنطقة الجغرافية

26.1 سوق الأنسجة الرخوة المزروعة عالميًا (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

26.1.1 أمريكا الشمالية

26.1.1.1. الولايات المتحدة

26.1.1.2. كندا

26.1.1.3. المكسيك

26.1.2 أوروبا

26.1.2.1. ألمانيا

26.1.2.2. فرنسا

26.1.2.3. المملكة المتحدة

26.1.2.4. المجر

26.1.2.5. ليتوانيا

26.1.2.6. النمسا

26.1.2.7. أيرلندا

26.1.2.8. النرويج

26.1.2.9. بولندا

26.1.2.10. إيطاليا

26.1.2.11. إسبانيا

26.1.2.12. روسيا

26.1.2.13. تركيا

26.1.2.14. هولندا

26.1.2.15. سويسرا

26.1.2.16. بقية أوروبا

26.1.3 منطقة آسيا والمحيط الهادئ

26.1.3.1. اليابان

26.1.3.2. الصين

26.1.3.3. كوريا الجنوبية

26.1.3.4. الهند

26.1.3.5. أستراليا

26.1.3.6. سنغافورة

26.1.3.7. تايلاند

26.1.3.8. ماليزيا

26.1.3.9. إندونيسيا

26.1.3.10. الفلبين

26.1.3.11. فيتنام

26.1.3.12. بقية منطقة آسيا والمحيط الهادئ

26.1.4 أمريكا الجنوبية

26.1.4.1. البرازيل

26.1.4.2. الأرجنتين

26.1.4.3. بيرو

26.1.4.4. كولومبيا

26.1.4.5. فنزويلا

26.1.4.6. بقية أمريكا الجنوبية

26.1.5 الشرق الأوسط وأفريقيا

26.1.5.1. جنوب أفريقيا

26.1.5.2. المملكة العربية السعودية

26.1.5.3. الإمارات العربية المتحدة

26.1.5.4. مصر

26.1.5.5. الكويت

26.1.5.6. إسرائيل

26.1.5.7. بقية دول الشرق الأوسط وأفريقيا

26.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

27 سوق الأنسجة الرخوة العالمية، نبذة عن الشركة

27.1 شركة آرثركس

27.1.1 نظرة عامة على الشركة

27.1.2 تحليل الإيرادات

27.1.3 التواجد الجغرافي

27.1.4 محفظة المنتجات

27.1.5 التطورات الأخيرة

27.2 زيمر بيوميت

27.2.1 نظرة عامة على الشركة

27.2.2 تحليل الإيرادات

27.2.3 التواجد الجغرافي

27.2.4 محفظة المنتجات

27.2.5 التطورات الأخيرة

27.3 علم العظام الطبي الحيوي

27.3.1 نظرة عامة على الشركة

27.3.2 تحليل الإيرادات

27.3.3 التواجد الجغرافي

27.3.4 محفظة المنتجات

27.3.5 التطورات الأخيرة

27.4 شركة كونميد

27.4.1 نظرة عامة على الشركة

27.4.2 تحليل الإيرادات

27.4.3 التواجد الجغرافي

27.4.4 محفظة المنتجات

27.4.5 التطورات الأخيرة

27.5 إكستانت طبي

27.5.1 نظرة عامة على الشركة

27.5.2 تحليل الإيرادات

27.5.3 التواجد الجغرافي

27.5.4 محفظة المنتجات

27.5.5 التطورات الأخيرة

27.6 شركة إنتيغرا لعلوم الحياة

27.6.1 نظرة عامة على الشركة

27.6.2 تحليل الإيرادات

27.6.3 التواجد الجغرافي

27.6.4 محفظة المنتجات

27.6.5 التطورات الأخيرة

27.7 سترايكر

27.7.1 نظرة عامة على الشركة

27.7.2 تحليل الإيرادات

27.7.3 التواجد الجغرافي

27.7.4 محفظة المنتجات

27.7.5 التطورات الأخيرة

27.8 جراحة التهاب المسالك البولية

27.8.1 نظرة عامة على الشركة

27.8.2 تحليل الإيرادات

27.8.3 التواجد الجغرافي

27.8.4 محفظة المنتجات

27.8.5 التطورات الأخيرة

27.9 معهد سترومان إيه جي

27.9.1 نظرة عامة على الشركة

27.9.2 تحليل الإيرادات

27.9.3 التواجد الجغرافي

27.9.4 محفظة المنتجات

27.9.5 التطورات الأخيرة

27.1 ديبوي سينثس

27.10.1 نظرة عامة على الشركة

27.10.2 تحليل الإيرادات

27.10.3 التواجد الجغرافي

27.10.4 محفظة المنتجات

27.10.5 التطورات الأخيرة

27.11 المواد البيولوجية الأصلية

27.11.1 نظرة عامة على الشركة

27.11.2 تحليل الإيرادات

27.11.3 التواجد الجغرافي

27.11.4 محفظة المنتجات

27.11.5 التطورات الأخيرة

27.12 بيولوجيات MTF

27.12.1 نظرة عامة على الشركة

27.12.2 تحليل الإيرادات

27.12.3 التواجد الجغرافي

27.12.4 محفظة المنتجات

27.12.5 التطورات الأخيرة

27.13 زراعة عظام من بنك العظام

27.13.1 نظرة عامة على الشركة

27.13.2 تحليل الإيرادات

27.13.3 التواجد الجغرافي

27.13.4 محفظة المنتجات

27.13.5 التطورات الأخيرة

27.14 ألامو بيولوجيكس

27.14.1 نظرة عامة على الشركة

27.14.2 تحليل الإيرادات

27.14.3 التواجد الجغرافي

27.14.4 محفظة المنتجات

27.14.5 التطورات الأخيرة

27.15 درهم إماراتي

27.15.1 نظرة عامة على الشركة

27.15.2 تحليل الإيرادات

27.15.3 التواجد الجغرافي

27.15.4 محفظة المنتجات

27.15.5 التطورات الأخيرة

27.16 شركة فيفيكس بيولوجيكس، المحدودة.

27.16.1 نظرة عامة على الشركة

27.16.2 تحليل الإيرادات

27.16.3 التواجد الجغرافي

27.16.4 محفظة المنتجات

27.16.5 التطورات الأخيرة

27.17 شركة فينتريس الطبية ذ.م.م

27.17.1 نظرة عامة على الشركة

27.17.2 تحليل الإيرادات

27.17.3 التواجد الجغرافي

27.17.4 محفظة المنتجات

27.17.5 التطورات الأخيرة

27.18 شركة أليكوا للطب الحيوي

27.18.1 نظرة عامة على الشركة

27.18.2 تحليل الإيرادات

27.18.3 التواجد الجغرافي

27.18.4 محفظة المنتجات

27.18.5 التطورات الأخيرة

27.19 تايدز ميديكال

27.19.1 نظرة عامة على الشركة

27.19.2 تحليل الإيرادات

27.19.3 التواجد الجغرافي

27.19.4 محفظة المنتجات

27.19.5 التطورات الأخيرة

27.2 إيلوتيا

27.20.1 نظرة عامة على الشركة

27.20.2 تحليل الإيرادات

27.20.3 التواجد الجغرافي

27.20.4 محفظة المنتجات

27.20.5 التطورات الأخيرة

27.21 بروميثيوس

27.21.1 نظرة عامة على الشركة

27.21.2 تحليل الإيرادات

27.21.3 التواجد الجغرافي

27.21.4 محفظة المنتجات

27.21.5 التطورات الأخيرة

27.22 مناديل ريجينكس

27.22.1 نظرة عامة على الشركة

27.22.2 تحليل الإيرادات

27.22.3 التواجد الجغرافي

27.22.4 محفظة المنتجات

27.22.5 التطورات الأخيرة

27.23 المعايير الطبية.

27.23.1 نظرة عامة على الشركة

27.23.2 تحليل الإيرادات

27.23.3 التواجد الجغرافي

27.23.4 محفظة المنتجات

27.23.5 التطورات الأخيرة

27.24 شركة أورغانوجينيسيس

27.24.1 نظرة عامة على الشركة

27.24.2 تحليل الإيرادات

27.24.3 التواجد الجغرافي

27.24.4 محفظة المنتجات

27.24.5 التطورات الأخيرة

27.25 شركة أمنيو للتكنولوجيا، ذ.م.م

27.25.1 نظرة عامة على الشركة

27.25.2 تحليل الإيرادات

27.25.3 التواجد الجغرافي

27.25.4 محفظة المنتجات

27.25.5 التطورات الأخيرة

27.26 مختبرات ستيملابز ذات المسؤولية المحدودة

27.26.1 نظرة عامة على الشركة

27.26.2 تحليل الإيرادات

27.26.3 التواجد الجغرافي

27.26.4 محفظة المنتجات

27.26.5 التطورات الأخيرة

27.27 شركة سكاي بيولوجيكس القابضة، ذ.م.م.

27.27.1 نظرة عامة على الشركة

27.27.2 تحليل الإيرادات

27.27.3 التواجد الجغرافي

27.27.4 محفظة المنتجات

27.27.5 التطورات الأخيرة

27.28 علم الأحياء التطبيقي

27.28.1 نظرة عامة على الشركة

27.28.2 تحليل الإيرادات

27.28.3 التواجد الجغرافي

27.28.4 محفظة المنتجات

27.28.5 التطورات الأخيرة

28 تقارير ذات صلة

29 الخاتمة

30 استبيان

31 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.