Global Solar Photovoltaic Pv Panels Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

152.53 Billion

USD

215.27 Billion

2025

2033

USD

152.53 Billion

USD

215.27 Billion

2025

2033

| 2026 –2033 | |

| USD 152.53 Billion | |

| USD 215.27 Billion | |

| % | |

|

تجزئة سوق الألواح الشمسية الكهروضوئية (PV) العالمية، حسب التقنية (الأغشية الرقيقة، السيليكون البلوري، وغيرها)، نوع الشبكة (داخل الشبكة وخارجها)، الاستخدام النهائي (سكني وغير سكني)، النشر (الألواح الشمسية الأرضية والسطحية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم ومعدل النمو في سوق الأفرقة الشمسية الفلطاضوئية؟

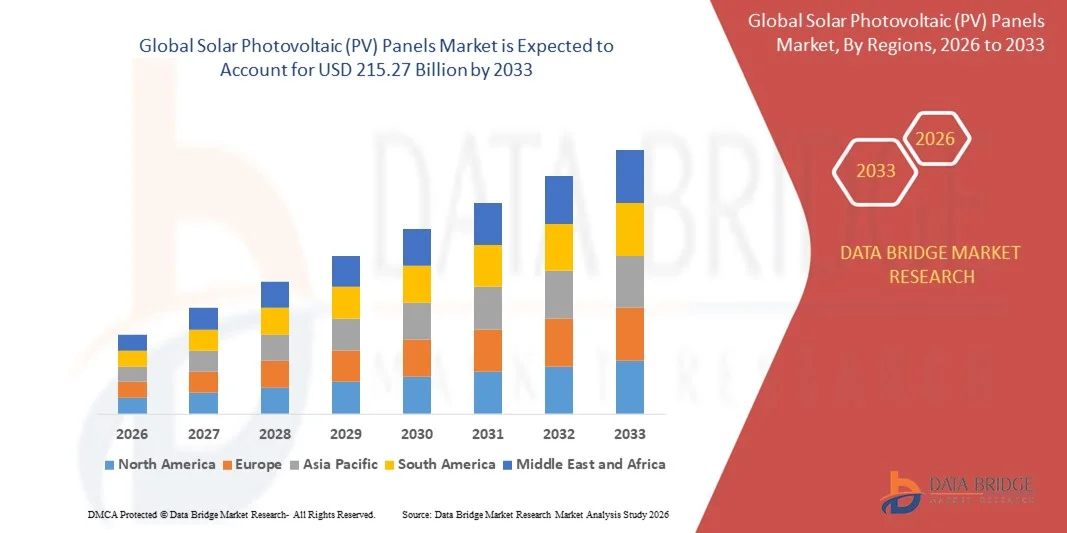

- وفقاً لتحليلات بحوث سوق سوق جسر البيانات، قُيِّرت قيمة سوق أسطح اللوحات الفلطاضوئي الفلطاضوئي الشمسية العالمية بقيمةمبلغ قدره 152.53 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلكمبلغ 245.27 بليون دولار بحلول عام 2033, ماالنسبة المئوية المئويةخلال الفترة التي

- ويغذي نمو السوق إلى حد كبير الطلب العالمي المتزايد على الطاقة النظيفة والمتجددة، إلى جانب التقدم التكنولوجي المستمر في كفاءة الفريق الشمسي وعمليات التصنيع، التي تمكن من خفض التكاليف والاعتماد على نطاق أوسع في جميع المشاريع السكنية والتجارية ومشاريع المرافق العامة

- فضلاً عن ذلك، فإن السياسات الحكومية الداعمة، والحوافز، وبرامج الإعانات في أسواق كبرى مثل الهند والصين والولايات المتحدة وأوروبا، تشجع على تركيب أنظمة الطاقة الشمسية الPV. وهذه العوامل المتقاربة تعجل من نشر الألواح الشمسية، وبالتالي تعزز بشكل كبير نمو السوق.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):1- 1

- القيمة السوقية المتوقعة (2033):1,2 مليار دولار

- التنبؤات المتوقعة لـ CAGR (2026-2033):4.40%

تحليل أسواق أفرقة الخبراء

- إن الألواح الفلطاضوئية الشمسية، التي تحول ضوء الشمس إلى كهرباء من أجل التطبيقات على الشبكة وخارجها، أصبحت على نحو متزايد بالغة الأهمية لتحقيق أهداف الاستدامة والحد من الكربون. فإدماجها في أنظمة الطاقة السكنية والتجارية والصناعية يوفر توليد طاقة يعول عليها، ووفورات في تكاليف الطاقة، والاستقلال عن مصادر الطاقة التقليدية.

- إن الطلب المتزايد على الألواح الفلطاضوئية الشمسية يغذيه أساسا ارتفاع تكاليف الكهرباء، وتزايد الوعي البيئي، والطموح.الطاقة المتجددةوبالإضافة إلى ذلك، فإن الابتكارات التكنولوجية، مثل الأفرقة ذات المفتات الثنائية، ونمائط الفلم الرفيعة، وأفرقة بلورال عالية الكفاءة، تعزز معدلات إنتاج الطاقة واعتمادها.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق أفرقات الفلطول الفولتية الشمسية مع حصة من54.5 في المائة في عام 2025، بسبب توسيع مبادرات الطاقة المتجددة، والسياسات الحكومية المواتية، والتصنيع السريع في جميع الاقتصادات النامية

- ومن المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموا في سوق لوحات الفلطلات الفلطاضول الضوئية الشمسية خلال الفترة المتوقعة بسبب الاعتماد القوي لقيمة الفلطائية الشمسية في المشاريع السكنية والتجارية ومشاريع المرافق العامة

- وفي قطاع الشبكات، هيمنت على السوق بحصة سوقية قدرها 71.4 في المائة في عام 2025، وذلك بسبب تزايد اعتماد نظم الطاقة الشمسية المرتبطة بالشبكات من أجل التطبيقات السكنية والتجارية. وتسمح النظم الشبكية للمستخدمين بإرجاع الكهرباء الفائضة إلى الشبكة، مما يوفر حوافز مالية مثل قياسات صافيات القياس وخفض تكاليف الطاقة الإجمالية. ويتزايد إعطاء أصحاب المنازل الأولوية للمنشآت الشبكية من أجل قدرتهم على الاندماج بصورة سلسة في شبكات المرافق القائمة، وكذلك من أجل إمدادات الطاقة الموثوقة والمستمرة. ويستفيد هذا الجزء أيضاً من السياسات الداعمة وأهداف الطاقة المتجددة في أسواق رئيسية مثل الولايات المتحدة وألمانيا والصين، التي تزيد من التعجيل باعتمادها.

التقرير عن النطاق وفريقي الفريقين المعنيين

|

الصفات الأولى |

الفريقان المعنيان بالأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الأفرقة الشمسية الفلطاضوئية؟

زيادة اعتماد أفرقة الكفاءة العالية والطاقة الشمسية الفهرسية

- وتتطور سوق لوحات الفلطاضول الفلطاضوئي الشمسي تطوراً سريعاً حيث يتبنى المصنعون والمستعملون النهائيون تكنولوجيات عالية الكفاءة وثنائية المفترقات من أجل زيادة التكنولوجيات إلى أقصى حدتوليد توليد الطاقةوالانتقال إلى نماذج أكثر تقدماً ناجم عن الحاجة إلى تحسين غلة الطاقة، وتخفيض التكلفة المُتَحَيَّة للكهرباء، وتلبية الطلب المتزايد على الطاقة النظيفة في مشاريع توليد المنافع والموزعة على السواء.

- فعلى سبيل المثال، أطلقت شركة جينكو سولار القابضة المحدودة سلسلة تايجر نيوو التي تضم وحدات نموذجية ذات عرضية من طراز TOPCON تحقق كفاءة أكبر في تحويل الطاقة وتفوق الأداء المنخفض الضوء مقارنة بالنماذج التقليدية. وبالمثل، تواصل شركة LONGi Green Energy Technology Co., Ltd.

- ونتيجة لهذا، فإن المستهلكين المقيمين والتجاريين على حد سواء يختارون على نحو متزايد هذه الحلول الممتازة لضمان الاستدامة الطويلة الأجل وزيادة عائدات الاستثمار.

- كما أن التكنولوجيا الفاتورية تدفع النمو في المنشآت الأرضية والسطحية عن طريق تمكين توليد الطاقة من كلا جانبي الفريق، وهذه القدرة الاستيعابية المزدوجة تعزز مجموع نواتج الطاقة وتحسن التكاليف المتدنية إلى أقصى حد، مما يجعل التشكيلات الثنائية الموقع خيارا مفضلا في المزارع الشمسية الكبيرة والمنشآت الصناعية الكبيرة.

- ويؤدي الإدماج الجاري للأفرقة العالية الكفاءة مع منصات الرصد الرقمي ونظم تخزين الطاقة إلى تحسين الرقابة التشغيلية واستخدام الطاقة.

- وعلى وجه الإجمال، فإن اعتماد أُطُر PVPV عالية الكفاءة ومزدوجة الوجهات يعني تحولاً رئيسياً نحو حلول متقدمة ودائمة وذكية للطاقة. فمع الالتزام العالمي بالحياد الكربوني، تعمل هذه الابتكارات على التعجيل بتوسيع قدرة الطاقة الشمسية عبر القطاعات السكنية والتجارية والصناعية.

الفريقان المعنيان بسوق

سائق

الحوافز والإعانات الحكومية لنشر الطاقة المتجددة

- إن أطر السياسات العالمية التي تشجع الطاقة المتجددة تشكل محركات بالغة الأهمية لسوق الألواح الفلطاضوئية الشمسية، مما يتيح نشر الطاقة على نطاق واسع من خلال الدعم المالي والمبادرات الاستراتيجية. وتقوم الحكومات عبر المناطق بتنفيذ برامج للإعفاءات الضريبية، والتعريفات الغذائية، وتخفيض التكاليف لخفض التكلفة الأولية لمنشآت الألواح الشمسية وتعزيز الربحية للمستثمرين والمستعملين النهائيين.

- على سبيل المثال، في الولايات المتحدة، لا تزال هيئة الائتمان الفيدرالية لضريبة الاستثمار توفر فوائد مالية كبيرة لمنشآت الطاقة الشمسية، حيث تغطي ما يصل إلى 30 في المائة من تكاليف النظام. وبالإضافة إلى ذلك، وسعت إدارة الطاقة الوطنية في الصين خطتها الخاصة بإعانة الطاقة المتجددة لتعزيز تبني الطاقة الشمسية على نطاق واسع عبر المشاريع الموزعة والمشاريع على نطاق المرافق العامة، بما يعزز التصنيع المحلي وفرص التصدير على حد سواء.

- إن هذه التدابير التنظيمية تشجع على إبرام اتفاقات شراء القوة للشركات، وقيام الصناعات التي تسعى إلى تحقيق أهداف مجموعة المبادئ التوجيهية على نطاق واسع بعمليات شراء الطاقة المتجددة على نطاق واسع من جانب الصناعات الساعية إلى تحقيق أهداف مجموعة المبادئ التوجيهية. وتكتسي آليات الدعم هذه أهمية محورية في إزالة المخاطر عن الاستثمارات وتسريع استيعاب النظم الفلطاضوئية الضوئية عبر الأسطح السكنية، والمباني التجارية، وبرامج كهربة الريف.

- كما بدأت الاقتصادات النامية في إطلاق برامج مخصصة للإعانات الشمسية في إطار خطط البنية الأساسية المستدامة، مما يساعد على سد الفجوة في الوصول إلى الطاقة والحد من الاعتماد على أنواع الوقود الأحفوري. والواقع أن سياسات قياس الشبكات وائتمانات الطاقة المتجددة تزيد من تحفيز الأسر المعيشية والأعمال التجارية على تركيب أنظمة الطاقة الشمسية وضخ الفائض من الكهرباء في الشبكة.

- إن دعم الحكومات المستدام من خلال الأنظمة الملائمة، والمنح، وآليات التمويل الأخضر يعزز ثقة المستثمرين ويكفل النمو الطويل الأجل. وتظل بيئة السياسات الاستباقية هذه عاملاً محورياً في دفع التحول العالمي نحو توليد الطاقة النظيفة من خلال اعتماد فريق خبراء فولطاضوئي واسع الانتشار.

التعرّض/التحديي

أسعار المواد الخام المتقلبة

- ويطرح تقلب أسعار المواد الخام، ولا سيما البوليسيليكون والفضة والألومنيوم، تحديات كبيرة أمام صناعة الصناعة التحويلية التي تعمل بالفولطين الفلطاضوئي.

- فعلى سبيل المثال، شهدت السوق العالمية للبوليسيليكون في عام 2024 ارتفاعاً حاداً في الأسعار نتيجة لمحدودية العرض من المنتجين الرئيسيين في الصين، مما أدى إلى حالات تأخير وتصاعد التكاليف عبر سلسلة قيمة التصنيع الشمسي. وهذا التغير في تكاليف المدخلات اضطر العديد من منتجي الوحدات، بما في ذلك كندا سولار وJA سولار، إلى تعديل جداول الشحن الزمنية والتسعير للتخفيف من ضغوط الهامش.

- وبما أن إنتاج ألواح الطاقة الشمسية يعتمد على العمليات الكثيفة الاستخدام للطاقة وعلى المواد المتخصصة، فإن أي انقطاع في العرض الأولي يمكن أن يؤثر تأثيرا كبيرا على القدرة على تحمل تكاليف النظام ككل، وتؤثر هذه التقلبات أيضا على العملاء في المراحل النهائية، مما يؤدي إلى تأخير إنجاز المشاريع وانخفاض الجدوى المالية لتطويرات الطاقة الشمسية على نطاق المرافق العامة.

- ويؤدي الاعتماد على موردين محدودين للحصول على المواد الرئيسية إلى زيادة الضعف أمام عدم استقرار الأسعار، ويستجيب لاعبو السوق بتنويع مصادر المواد الخام، وتحسين كفاءة المواد من خلال الابتكار التكنولوجي، وتطوير رقائق رقيقة أو مواد توصيل بديلة للحد من تقلب التكاليف.

- وسوف يكون التصدي لتقلبات أسعار المواد الخام من خلال مرونة سلسلة التوريد، والاستعانة بمصادر محلية، وإعادة تدوير المواد الفلطاضوئية أمراً أساسياً لنمو الأسواق المستدام. وسوف يلعب الاستقرار الطويل الأجل في تكاليف المواد الخام دوراً حاسماً في ضمان استمرار القدرة على تحمل تكاليف إنتاج الفريق الفلطاضوئي الشمسي وقابليته للقياس عبر النظم الإيكولوجية العالمية للطاقة.

فريق الخبراء المعني

فالسوق مقسمة إلى أجزاء على أساس التكنولوجيا، ونوع الشبكة، والاستخدام النهائي، والنشر.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، تنقسم سوق الأفرقة الفلطاضوئية الشمسية إلى سوق سين فيل، وكريستالين سيليكون، وغيرها، ويهيمن قطاع السيليكون في كريستالين على السوق بأكبر حصة من الإيرادات بلغت 62.5 في المائة في عام 2025، مدفوعة بكفاءتها العالية، وطول عمرها، ووجودها الراسخ في التطبيقات السكنية والتجارية على حد سواء. وكثيراً ما يفضل أصحاب المنازل والأعمال التجارية الألواح البلورية من السيليكون على موثوقيتهم المؤكدة، وحصيلة الطاقة القوية، والتوافق مع طائفة واسعة من المناقلات والنظم التصاعدية. ويستفيد هذا القطاع من التعزيزات التكنولوجية الجارية مثل PERC (خلية برية المقاوم) والتصاميم الثنائية التي تزيد من تحسين الكفاءة وتوليد الطاقة. كما تدعم الحوافز الحكومية وبرامج الإعانات على نطاق واسع لوحات السيليكون البلورية، مما يعزز اعتمادها في الأسواق الرئيسية.

ومن المتوقع أن يشهد قطاع أفلام ثين أسرع معدل نمو يبلغ 19.8% من 2026 إلى 2033، وهو ما يغذيه الطلب المتزايد على الحلول الخفيفة، المرنة، والقابلة للتكيف من الناحية الجمالية. والواقع أن تكنولوجيا الأفلام الخفية تناسب بشكل خاص أسطح الأسطح ذات القيود على الوزن أو الأشكال غير التقليدية، وتكلفة إنتاجها المتناقصة تجعله جذاباً للمنشآت التجارية. على سبيل المثال، عجلت شركات مثل شركة ويلد سولار في تبني الأفلام النحيلة من خلال تقديم وحدات عالية الكفاءة، منخفضة التكلفة، إلى الحد الأمثل للمزارع الشمسية الضخمة. كما أن الشعبية المتنامية لهذا القطاع مدفوعة أيضاً بالابتكارات في تكنولوجيات تيلوريد الكادميوم (Coper Indium Galium Selenide)، والتي تعمل على تحسين الأداء في ظل ظروف منخفضة الإضاءة ودرجات الحرارة المرتفعة.

- مُج

وعلى أساس نوع الشبكة، فإن سوق الأفرقة العاملة في مجال الطاقة الشمسية مقسمة إلى نظامين على شبكة الإنترنت ونظام خارج الشبكة، وسيطر قطاع الشبكة على السوق بأكبر حصة من الإيرادات بلغت 71.4 في المائة في عام 2025، ويعزى ذلك إلى تزايد اعتماد نظم الطاقة الشمسية المرتبطة بالشبكة من أجل التطبيقات السكنية والتجارية، وتسمح النظم الشبكية للمستعملين بإرجاع الكهرباء الزائدة إلى الشبكة، وتوفر حوافز مالية مثل القياس الصافي وخفض تكاليف الطاقة الإجمالية، ويتزايد ترتيب أصحاب المساكن للمنشآت على الشبكة حسب الأولوية من حيث قدرتهم على الاندماج السلس مع شبكات المرافق القائمة، فضلا عن إمدادات الطاقة التي لا يمكن التعويل عليها، كما يستفيد هذا القطاع من السياسات الداعمة وأهداف الطاقة المتجددة في أسواق رئيسية مثل الولايات المتحدة وألمانيا والصين، مما يزيد من تسريع عملية الاعتماد.

ومن المتوقع أن يشهد الجزء غير المتعلق بالجدارة أسرع نسبة لـ 22.3 في المائة في الفترة من عام 2026 إلى عام 2033، يغذيها الطلب المتزايد في المناطق النائية أو الريفية ذات الربط الشبكي المحدود. وتحبذ النظم الشمسية خارج الشبكة توفير الاستقلالية والقدرة على التكيف في مجال الطاقة في المناطق التي يكون فيها الوصول إلى الكهرباء متقطعاً أو غير متاح. فعلى سبيل المثال، تقوم شركات مثل شنايدر Electric بتوسيع نطاق الحلول خارج الشبكة باستخدام نظم التخزين الشمسية + المصممة لكهربة الريف والمنشآت التجارية الصغيرة الحجم. كما تعمل التطورات التكنولوجية في تخزين البطاريات وتصميم النظم النموذجية على تعزيز جدوى واعتماد الحلول الشمسية خارج الشبكة.

- استخدام

وعلى أساس الاستخدام النهائي، فإن سوق الأفرقة العاملة في مجال الطاقة الشمسية مقسمة إلى قطاعين سكني وغير سكني، وسيطر القطاع السكني على السوق بأكبر حصة من الإيرادات بلغت 55.8 في المائة في عام 2025، وذلك بسبب تزايد وعي المستهلكين بالطاقة النظيفة، والحوافز الحكومية، وارتفاع تكاليف الكهرباء. ويتزايد استثمار أصحاب المنازل في المنشآت الشمسية على السطح للحد من فواتير الطاقة، وزيادة استقلال الطاقة، وتحقيق أهداف الاستدامة. كما يشجع تبني الطاقة الشمسية السكنية نماذج التمويل المبتكرة مثل عقود الإيجارات الشمسية، واتفاقات شراء الطاقة، والإعانات المقدمة للمنشآت السكنية. ويستفيد هذا القطاع من التكامل المتزايد بين عوائد التحويل ونظم إدارة الطاقة المنزلية، مما يسمح لأصحاب المنازل برصد توليد الطاقة واستهلاكها على نحو فعال.

ومن المتوقع أن يشهد القطاع غير المقيم أسرع معدل نمو يبلغ 20.9% من عام 2026 إلى عام 2033، وهو معدل يغذيه الاعتماد السريع للمشاريع الشمسية التجارية والصناعية. وتتحول الأعمال التجارية بشكل متزايد إلى الطاقة الشمسية لخفض التكاليف التشغيلية، وتحقيق أهداف الاستدامة، وتعزيز الصورة التجارية. فعلى سبيل المثال، تنشر شركات مثل تيسلا ووالمارت أنظمة شمسية واسعة النطاق على سطح الأرض وعلى سطح الأرض في عمليات توليد الطاقة، بينما تقلل من آثار الكربون إلى أدنى حد ممكن. ويدعم نمو القطاع التزامات الشركات في مجال الطاقة المتجددة، والائتمانات الضريبية المواتية، والابتكارات التكنولوجية التي تمكن من نشر أنظمة الطاقة العالية القدرة على نحو أسرع.

- المجموع

وعلى أساس النشر، فإن سوق الأفرقة العاملة في مجال الطاقة الشمسية مقسمة إلى قطاعين شمسي مُجمَّع وأسطحي. وكان القطاع الشمسي العلوي يهيمن على السوق بأكبر حصة من الإيرادات بلغت 59.3 في المائة في عام 2025، مدفوعاً بتزايد الاعتماد في الأماكن السكنية والتجارية الحضرية. وتسمح المنشآت العلوية بالاستخدام الكفء لحيز المباني المتاح، والحد من خسائر النقل، وتوفير استهلاك مباشر للطاقة لأصحاب المنازل والأعمال التجارية. ويستفيد القطاع العلوي من البرامج الحكومية الداعمة التي تشجع على توزيع الأجيال وتوفر الحوافز لتبني السطح بالطاقة الشمسية. كما يفضل القطاع الشمسي السطحي لجداول تركيبه الأقصر نسبياً، وقدراته القابلة للتوسيع، والاندماج مع الحلول الذكية لإدارة الطاقة، الأمر الذي يعزز من ملاءمته ومدى جاذبيته.

ومن المتوقع أن يشهد الجزء المجزأ من الأرض أسرع نسبة لـ 21.5 في المائة من عام 2026 إلى عام 2033، وهو ما يغذيه التوسع في المزارع الشمسية على نطاق المرافق في المناطق ذات الأراضي المفتوحة الشاسعة والإشعاع الشمسي العالي. وتوفر النظم الشمسية المكشوفة الأرضية إنتاجاً أعلى للطاقة وأسهل صيانة مقارنة بالمنشآت العلوية، مما يجعلها مثالية في التطبيقات التجارية والصناعية. فعلى سبيل المثال، تستثمر شركات مثل شركة First Solar وشركة SunPower استثماراً كبيراً في مزارع شمسية واسعة النطاق في مختلف أنحاء الولايات المتحدة والهند لتلبية الطلب المتزايد على الطاقة على نحو مستدام. وتؤدي التطورات التكنولوجية في نظم التتبع والتجميع إلى زيادة تعزيز كفاءة وربحية المشاريع الشمسية الأرضية.

فريق الخبراء المعني بالسوق الإقليمية

- هيمنت منطقة آسيا والمحيط الهادئ على سوق أفرقـة الفلطـلة الفلطـول الفولطاض الفلطاضوئي الشمسي مع أكبر حصة من الإيرادات بلغت 54.5 في المائة في عام 2025، مدفوعاً بتوسيع مبادرات الطاقة المتجددة، والسياسات الحكومية المواتية، والتصنيع السريع عبر الاقتصادات النامية

- إن المشهد التصنيعي الفعّال من حيث التكلفة في المنطقة، والموارد الشمسية الوفيرة، والوجود القوي لمنتجي الوحدات الفلطاضوئية في المنطقة تعمل على تسريع توسع السوق. وتستثمر بلدان مثل الصين والهند واليابان استثماراً كبيراً في إضافة القدرة الشمسية، وتحديث الشبكات، ونظم الطاقة الموزعة.

- وتسهم زيادة الطلب على الكهرباء، إلى جانب زيادة الوعي البيئي والالتزام بأهداف صافي الصفر، في زيادة اعتماد الحلول الفلطاضوئية الشمسية في كل من القطاعين السكني والتجاري.

ألف - شركة PVS

وكانت الصين صاحبة أكبر حصة في سوق الأفرقة العاملة في مجال الطاقة الشمسية في آسيا والمحيط الهادئ في عام 2025، وذلك بسبب وضعها كقائد عالمي في تصنيع الوحدات الشمسية ونشر المشاريع على نطاق المرافق. وتشكل القاعدة الصناعية القوية في البلاد، والحوافز الحكومية الواسعة النطاق، والاستثمارات الضخمة في البنية الأساسية للطاقة المتجددة، محركات رئيسية للنمو. ويحظى الطلب بدعم إضافي من مشاريع الطاقة الشمسية في الحزام والطرق الصينية، ومنشآت الأسطح المحلية، والتقدم في تكنولوجيات السيليكون والفيلم الرفيع المستوى ذات الكفاءة الكريستالية العالية.

PVS

إن الهند تشهد أسرع نمو في منطقة آسيا والمحيط الهادئ، حيث يغذيها الارتفاع السريع في الطلب على الكهرباء، وأهداف الطاقة المتجددة المدعومة من الحكومة، وتطورات المتنزهات الشمسية على نطاق واسع. والواقع أن مبادرات مثل البعثة الوطنية للطاقة الشمسية، إلى جانب الاعتماد المتزايد لحلول الطاقة الشمسية السطحية واللامركزية، تعمل على تعزيز نمو السوق. فضلاً عن ذلك فإن انخفاض تكاليف وحدات الطاقة الشمسية، وارتفاع التزامات الشركات في مجال الطاقة المتجددة، والتوسع في التصنيع المحلي في إطار برنامج "ماك في الهند" تعمل على دفع التوسع القوي.

PV Our Or Ors

إن سوق الأفرقة المعنية بالطاقة الشمسية في أوروبا آخذة في التوسع باطراد، مدعومة بأهداف طموحة للطاقة المتجددة، وحوافز لتوليد الطاقة الموزعة، واعتماد حلول الطاقة الشمسية السكنية والتجارية على نطاق واسع. وتركز المنطقة بقوة على الطاقة المستدامة، وتكامل الشبكات، ومعايير كفاءة استخدام الطاقة، وخاصة في بلدان مثل ألمانيا وفرنسا وأسبانيا. والواقع أن الطلب المتزايد على الكهرباء الخضراء، إلى جانب الاستثمار في حلول تخزين الطاقة ومشاريع التخزين بالطاقة الشمسية، يزيد من تعزيز نمو الأسواق.

ألمانيا PVS

إن سوق الأفرقة العاملة الشمسية في ألمانيا تحركها قيادتها في المنشآت الشمسية السكنية، ومعايير الكفاءة العالية والجودة، والسياسات الحكومية الداعمة. وتستفيد البلاد من البحث والتطوير المتقدم في التكنولوجيات الفلطاضوئية، وآليات تمويل مشاريع الطاقة الشمسية القوية، ومواصلة التركيز على إزالة الكربون من مزيج الطاقة. والطلب قوي بشكل خاص بالنسبة إلى ألواح السيليكون البلورية العالية الكفاءة في المشاريع السكنية والتجارية الصغيرة.

المملكة المتحدة لبريطانيا العظمى

إن سوق المملكة المتحدة مدعومة بالتبني المتزايد للطاقة الشمسية السكنية والتجارية، وخطط الإعانات المدعومة من الحكومة، والجهود الرامية إلى زيادة أمن الطاقة. فالاهتمام المتزايد بالحلول التي تعتمد على الطاقة الشمسية زائد التخزين، وشراء الشركات للطاقة المتجددة، والتقدم في مجال الطاقة الفلطاضوئية المتكاملة في البناء، يعمل على تعزيز السوق. ولا تزال البلاد تعطي الأولوية لتوليد الطاقة المنخفضة الكربون، الأمر الذي يدفع الطلب على أنظمة الطاقة الشمسية الفلطاضوئية الموثوقة والمرتفعة الأداء.

PV SA أمريكا الشمالية

ومن المتوقع أن تنمو أميركا الشمالية في أسرع مستويات نموها من عام 2026 إلى عام 2033، مدفوعاً بالتبني القوي للPV الشمسية في المشاريع السكنية والتجارية ومشاريع المرافق. والواقع أن ارتفاع تكاليف الكهرباء، ومبادرات الاستدامة، والحوافز الفيدرالية والولائية للمنشآت الشمسية تعمل على تعزيز الطلب على الأسواق. فضلاً عن ذلك فإن التطورات التكنولوجية في الوحدات الثنائية المفتوحة والعالية الكفاءة، فضلاً عن زيادة نشر تخزين الطاقة مع النظم الشمسية، تساهم في التوسع السريع.

الولايات المتحدة الأمريكية PVS SAS

كانت الولايات المتحدة تشكل أكبر حصة في سوق أميركا الشمالية في عام 2025، وذلك استناداً إلى الاستثمار القوي في مشاريع الطاقة المتجددة في مجال الطاقة الشمسية السكنية، والمزارع الشمسية ذات الحجم الخاص، ومشاريع الطاقة المتجددة في الشركات. والواقع أن تركيز البلاد على سياسات الطاقة النظيفة، والحوافز الضريبية مثل الائتمان الضريبي للاستثمار، والحلول التمويلية المبتكرة، يدفع إلى تبني سياسات الطاقة الحيوية. والواقع أن وجود كبار صناع الطاقة الشمسية، ومطوري المشاريع، وشبكة التوزيع الناضجة يزيد من ترسيخ المركز القيادي للولايات المتحدة في المنطقة.

الفريقان (الفريق)

وتقود صناعة أفرقة الفلطاضوئية الشمسية أساسا شركات راسخة، بما في ذلك:

- شركة JA Solar Technol Technology Co., Ltd. (الصين)

- شركة Sun Powor Corport (الولايات المتحدة الأمريكية)

- AGC أوروبا)بلجيكا(

- شركة Nippon Sheet Gls Co. Ltd. (اليابان)

- KG (ألمانيا)

- اليورو)ألمانيا(

- شركة Ammvee Istand Glass Pخاص المحدودة (الهند)

- GmbH (ألمانيا)

- شركة Taiwan))

- شركة Xiney SA SS SA SADS Ltd)الصين(

- Sesesccam زجاج مسطح (تركيا)

- (الولايات المتحدة الأمريكية)

- سانت غوباين (فرنسا)

- شركة Flt Glass Co. Ltd Ltd)الصين(

- تكنولوجيات الزجاجات الذهبية (الصين)

- شركة هينان هواميه سيندا Industrial Co. Ltd. (الصين)

- شركة Interlif Corporation (الولايات المتحدة الأمريكية)

آخر التطورات في السوق العالمية لأفرقة الخبراء المعنية

- في سبتمبر/أيلول، خفضت حكومة الهند ضريبة السلع والخدمات على الخلايا والنماذج الشمسية من 12% إلى 5%. وهذه الخطوة المهمة في السياسة العامة تخفض التكلفة الرأسمالية الأولية لمنشآت الطاقة الشمسية للمستخدمين في المجالات السكنية والتجارية والصناعية، الأمر الذي يجعل المشاريع الشمسية أكثر جاذبية من الناحية المالية. ومن المتوقع أن يؤدي هذا الانخفاض إلى التعجيل باعتماد أنظمة الطاقة الشمسية على مستوى السطح والمرافق في مختلف أنحاء البلاد، وتعزيز التصنيع المحلي، وزيادة الاستثمار العام في قطاع الطاقة المتجددة. وهذا التطور يجعل الهند سوقاً سريعة التوسع مع واحد من أعلى مسارات النمو على الصعيد العالمي.

- وفي آب/أغسطس 2025، أعلنت الوكالة الأسترالية للطاقة المتجددة عن تقديم تمويل بمبلغ 34.5 مليون دولار أمريكي لتوسيع نطاق تصنيع الوحدات المحلية للطاقة الشمسية في تيندو سولار في جنوب أستراليا، مما زاد القدرة الإنتاجية السنوية من 20 ميغاواط إلى 180 ميغاواط. وهذه المبادرة تعزز سلسلة التوريد المحلية، وتخفض الاعتماد على الواردات، وتكفل قدراً أكبر من المرونة في مواجهة اضطرابات العرض العالمية. ومن المتوقع أن يؤدي التوسع إلى تعزيز اعتماد الألواح الشمسية عبر المشاريع السكنية والتجارية ومشاريع المرافق في أستراليا، ودعم خفض التكاليف ونشر المشاريع على نحو أسرع.

- وفي تموز/يوليه 2025، دخلت شركة Irst Solar, Inc. في اتفاق حصري طويل الأجل مع شركة UbiQD, Inc. لإدماج التكنولوجيا النانوية بالنقاط الكمية في وحداتها الشمسية البينية الشكلية الرفيعة. ويبشر هذا التقدم التكنولوجي بزيادة كفاءة الوحدات وحصيلة الطاقة، الأمر الذي من شأنه أن يضع معايير أداء جديدة في السوق العالمية للطاقة الكهرومغناطيسية. ومن المرجح أن يؤدي الاعتماد الواسع النطاق للوحات المعززة بالكمية إلى زيادة المنافسة فيما بين المصنعين، ودفع الابتكار في الجيل القادم من تكنولوجيات الطاقة الشمسية، وتسريع الانتقال نحو منشآت شمسية ذات كفاءة أعلى وأقل تكلفة على نطاق العالم.

- في مايو/أيار من عام 2025، اختار برنامج التصوير الشمسي الشمسي في أستراليا 5B Systems الشمسية لتمويلها حتى 46 مليون دولار أميركي لتوسيع إنتاج نظام النشر الشمسي "Maverik" الذي كان يعمل به سابقاً. وهذا النظام يقلل من الوقت الذي يستغرقه التثبيت ومتطلبات العمل اللازمة للمزارع الشمسية الضخمة، الأمر الذي يسمح بتنفيذ المشاريع على نحو أسرع وخفض التكاليف الإجمالية. ويدعم هذا التمويل اعتماد حلول أكثر كفاءة للطاقة الشمسية من الأرض، ويعزز جدوى المشروع، ومن المرجح أن يشجع الاستثمار الخاص في البنية الأساسية الشمسية الضخمة.

- وفي نيسان/أبريل 2025، أفاد برنامج نظم الطاقة الفلطاضوئية الفلطاضوئية التابع لوكالة الطاقة الدولية أن القدرة العالمية التراكمية العالمية على إنتاج الفولطاضوئ تجاوزت 2.2 طن متري، مع إقامة منشآت سنوية تتراوح بين حوالي 554 جيغاواط و602 جيغاواط. ويبرز هذا النمو القياسي الطلب العالمي القوي على الطاقة الشمسية والإشارات التي تشير إلى أن السوق تواصل التوسع بوتيرة لم يسبق لها مثيل. وعلى الرغم من التحديات مثل القدرة المفرطة في التصنيع وتقلبات أسعار الوحدات، فإن التقرير يؤكد على قدرة قطاع الطاقة الفلطاضوئية على التكيف ودوره المركزي في إزالة الكربون واعتماد الطاقة المتجددة على الصعيد العالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.