Global Spare Parts Management Spm Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.20 Billion

USD

2.62 Billion

2025

2033

USD

1.20 Billion

USD

2.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.62 Billion | |

| % | |

|

تصنيف السوق العالمية لإدارة قطع الغيار، حسب العنصر (البرمجيات والخدمات)، حسب النشر (الصف ونوع العرض) والحل (إدارة الجرد، وإدارة الموردين، وإدارة المشتريات، وإدارة إدارة المستودعات، وإدارة دورة الحياة، وما إلى ذلك)، حسب العنصر (الاستخدام التلقائي، والتصنيع، والغلاف الجوي والدفاع، والطاقة والمرافق، والإنشاءات والتعدين، والنقل واللوجستيات، وغير ذلك) - اتجاهات الصناعة والتنبؤات حتى عام 2033

سوق إدارة قطع الغيارأولاً - مقدمة

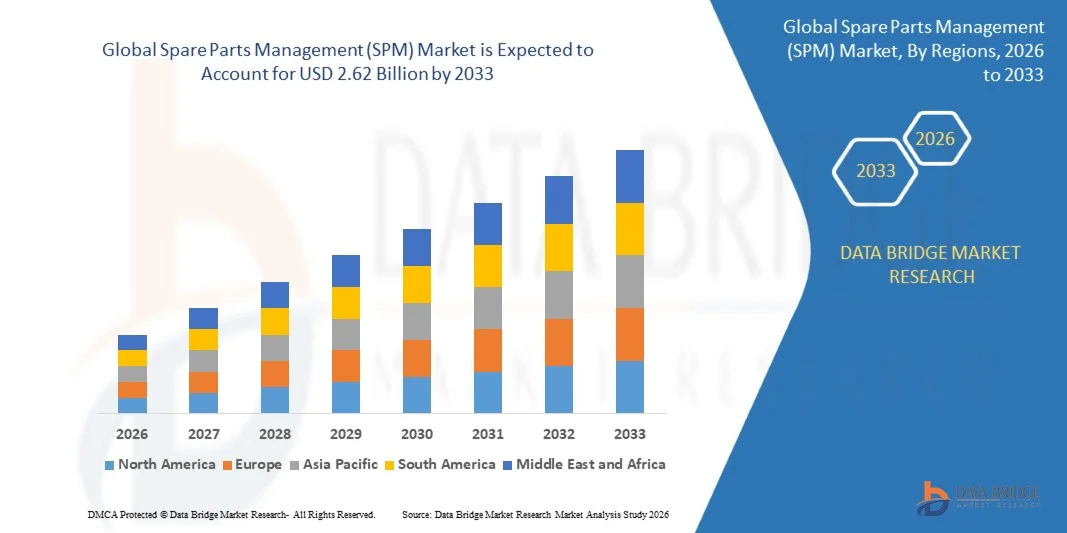

قيمة سوق إدارة قطع الغيار (SPM)1.20 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك2-62 مليار مليار« النامية فيالنسبة المئوية لنسبة مئوية من عام 2026 إلى عام 2033● يشهد السوق نموا قويا مدفوعا بتزايد الطلب على الاستخدام الأمثل الكفء للجرد، وزيادة اعتماد الحلول الرقمية لسلسلة التوريد، وتزايد الحاجة إلى خفض تعطل المعدات عبر قطاعي الصناعة التحويلية والصناعة.

والواقع أن التوسع في تكنولوجيات الصناعة 4.0، مثل تتبع الأصول القائمة على أساس تكنولوجيا المعلومات، والصيانة التنبؤية، والتنبؤ بقوائم الجرد التي تحركها منظمة العفو الدولية، يعمل على تحسين ظهور قطع الغيار بدرجة كبيرة وتحسين دقة تخطيط الطلب. وتتحول المنظمات عبر صناعات السيارات، والفضاء الجوي، والطاقة، والآلات الثقيلة بشكل متزايد نحو أنظمة مركزية وأتوماتيكية لإدارة قطع الغيار من أجل تعزيز الكفاءة التشغيلية وخفض تكاليف الصيانة مع ضمان دورات الإنتاج غير المنقطعة.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق إدارة قطع الغيار حيث بلغت أكبر حصة من الإيرادات نحو 38.6 في المائة في عام 2025، يدعمها في ذلك اعتماد قوي لعملية رقمنة متقدمة في سلسلة التوريد، وتطبيق واسع النطاق لتكنولوجيات الصناعة 4.0، والاختراق الكبير لنظم إدارة أصول المؤسسات القائمة على السحب.

- ومن المتوقع أن تشهد سوق آسيا والمحيط الهادئ لمعالجة هذه الأمراض أسرع معدلات النمو من عام 2026 إلى عام 2033، يدعمها التصنيع السريع، وتوسيع محاور التصنيع، وزيادة اعتماد حلول لسلسلة الإمدادات الرقمية في بلدان مثل الصين والهند واليابان.

- الواقع أن قطاع البرمجيات كان يملك أكبر حصة من عائدات السوق بنحو 68.2% في عام 2025 بسبب الاعتماد القوي لبرامج جرد قائمة على السحب، وأدوات التنبؤ التي تعمل بها المؤسسة، ونظم تتبع قطع الغيار المتكاملة في مجال تخطيط موارد المؤسسات عبر الصناعات التحويلية وصناعات السيارات. وتفضِّل المنظمات حلولاً للبرمجيات بسبب الرؤية الآنية، وتجديد المخزون الآلي، وتحسين دقة التنبؤ بالطلب عبر سلاسل التوريد العالمية.

- ومن المتوقع أن يسجل قطاع الخدمات نمواً مطرداً بمعدل نمو كبير في إطار معدل نمو الناتج المحلي الإجمالي يبلغ 9.6 في المائة تقريباً في الفترة من 2026 إلى 2033، وذلك بسبب زيادة الطلب على التنفيذ، والمشورة، وتكامل النظم، والخدمات المدارة. كما أن التعقيد المتزايد لمشاريع التحول الرقمي والحاجة المتزايدة إلى النشر حسب الطلب في النظم الإيكولوجية المؤسسية كلها أمور تزيد من دعم التوسع القطاعي.

- وكان الجزء السحابي يهيمن على السوق بحصة من الإيرادات تبلغ نحو 62.5% في عام 2025 بسبب زيادة اعتماد منصات قطع الغيار القائمة على سعاس والتي يمكن قياسها، وانخفاض تكاليف البنية الأساسية، وإمكانية الوصول عن بعد عبر العمليات المتعددة المواقع. والواقع أن الشركات تفضل على نطاق واسع نشر السحاب السحابي من أجل تزامن البيانات في الوقت الحقيقي وتكامل الصيانة التنبؤية.

- ومن المتوقع أن ينمو الجزء الخاص بالخطوط المصغرة بوتيرة معتدلة، حيث يمثل نحو 37.5 في المائة من حصة السوق، مدفوعاً باعتماد قوي في الصناعات الخاضعة لضوابط تنظيمية عالية مثل الفضاء الجوي والدفاع والطاقة حيث يظل أمن البيانات والرقابة الداخلية أولويتين حاسمتين.

- ● احتلّت إدارة المخزون أكبر حصة قدرها 24.1 في المائة تقريبا في عام 2025 بسبب ارتفاع الطلب على المستويات المثلى للمخزونات، وانخفاض وقت تعطل المعدات، وتحسين ظهور قطع الغيار في جميع العمليات الصناعية.

- واستأثرت إدارة شؤون الموردين بنحو 18.3 في المائة، تدعمها الحاجة المتزايدة إلى تبسيط تنسيق شؤون البائعين وشفافية سلسلة التوريد، في حين احتفظت إدارة المشتريات بحصة تقارب 16.4 في المائة مدفوعة بالتشغيل الآلي لتدفقات أعمال الشراء. وساهمت إدارة المستودعات بنحو 14.2 في المائة بسبب تزايد اعتماد نظم التخزين الذكية، واستأثرت إدارة دورة الحياة بنحو 12.6 في المائة مدفوعة بالطلب على تتبع الأصول التنبؤية. واحتفظ الجزء الآخر بنحو 14.4 في المائة لتغطية الحلول القائمة على الاستخدام الأمثل والتحليل.

- واستأثرت الصناعة التحويلية بأكبر حصة سوقية تبلغ نحو 28.3 في المائة في عام 2025 بسبب الاعتماد العالي على المعدات ومتطلبات الإنتاج المستمر التي تتطلب توافر قطع غيار تتسم بالكفاءة.

- واستأثرت شركة Automative بحوالي 22.6 في المائة مدعومة بشبكات الإنتاج المتنامي للمركبات وشبكات الخدمات بعد الأسواق، في حين احتُجزت شركة Air Aface & Defence حوالي 14.2 في المائة بسبب متطلبات الصيانة الصارمة وموثوقية عنصر الأهمية بالنسبة للبعثة. ومثلت شركة Energy & Protivies نحو 12.4 في المائة مدفوعة بتقدم العمر في تحسين الهياكل الأساسية، ومثلت أعمال التشييد والتعدين 10.1 في المائة بسبب احتياجات صيانة الآلات الثقيلة، واحتجزت شركة Manual & Logistics حوالي 9.3 في المائة، وساهم الجزء الآخر بنحو 3.1 في المائة مدفوعة بتطبيقات صناعية أصغر.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 1.20 مليار

- قيمة السوق المتوقعة (2033): 2.62 مليار

- التنبؤات المتوقعة (2026-2033): 30/10%

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرإدارة قطع قطع الغيار

|

الصفات الأولى |

إدارة قطع قطع الغيار (SPM): |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالعنصر العنصر: البرمجيات والخدمات من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالمجموع/ / / / / / / / / / سحاب و / / - على من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىمن طرف:: إدارة المخزون، وإدارة شؤون الموردين، وإدارة المشتريات، وإدارة المشتريات، وإدارة المستودعات، وإدارة دورة دورة الحياة، وغيرها من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىتنفيذ: السيارات، الصناعة التحويلية، الفضاء الجوي والدفاع، الطاقة والمرافق، التشييد والتعدين، النقل واللوجستيات، وغير ذلك |

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• •خدمات التكنولوجيا المتقدمة)الولايات المتحدة الأمريكية( |

|

ما |

:: توسيع نطاق حلول الصيانة المتوقعة :: النمو في منصات إدارة قطع غيار السحب من السحب |

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

سوق إدارة قطع الغيارالاتجاهات

الاتجاه: النمو في نظم الإدارة المتعلقة بالرقمنة، والتحليل التنبؤي، ونظم إدارة قطع الغيار

إن ارتفاع الطلب على ظهور قوائم الجرد في الوقت الحقيقي، وانخفاض وقت تعطل المعدات، وعمليات الصيانة التي تتسم بالكفاءة من حيث التكلفة، يقود إلى اعتماد حلول لإدارة قطع الغيار الرقمية عبر الصناعات التحويلية والسيارات والفضائية وصناعات الطاقة. ويتزايد استبدال أنظمة تتبع قوائم الجرد اليدوية التقليدية بمنصات قائمة على السحب وأدوات التنبؤ التي تحركها مبادرة "الآي آي" والتي تمكن من التنبؤ بدقة بالطلب، وتجديد الموارد آلياً، وتحقيق مستويات أفضل للمخزونات.

وفي النظم الإيكولوجية الصناعية الحديثة، تعمل الشركات على دمج أجهزة الاستشعار المعتمدة على تكنولوجيا المعلومات ونظم تتبع قطع الغيار القائمة على تخطيط موارد المؤسسة، فعلى سبيل المثال، نشرت شركة Siemens وما شابهها من الشركات الصناعية أومز أطر صيانة تنبؤية تحد من فترات التعطل غير المخطط لها بنسبة تصل إلى 30-40% من خلال تحسين توافر قطع الغيار والإنذارات الآلية. وفي قطاع السيارات، تستخدم منصات سلسلة الإمداد الموصولة في تزامن توزيع قطع الغيار عبر الشبكات العالمية للتجار، وتحسين سرعة تلبية الطلبات، والحد من تكاليف المخزون الفائض.

فضلاً عن ذلك فإن التوسع السريع للصناعة 4.0 ومبادرات المصانع الذكية تعمل أيضاً على زيادة الطلب على نظم إدارة قطع الغيار المركزية القادرة على الاندماج مع الروبوتات، وخوارزميات التعلم الآلي، والتوائم الرقمية. وبالإضافة إلى ذلك، تعتمد منظمات الطيران الجوي والدفاع اعتماداً كبيراً على منصات متقدمة لإدارة المشاريع الخاصة، مثل أنظمة سلسلة الإمداد الرقمية التي تطبقها بوينغ، لضمان توافر المكونات المهمة للغاية والحد من الوقت الذي تستغرقه الطائرات في الهبوط. وقد أثبت التنفيذ المتنامي لنظم إدارة أصول المؤسسات القائمة على السحب في عام 2025 عبر المرافق الصناعية الضخمة تخفيضات في تكاليف المخزون بنحو 15-25% من خلال الاستخدام الأمثل لقطع الغيار.

سوق سوق

سائق السوق الرئيسي: زيادة الاعتماد على الصيانة التنبؤية ورقمنة سلسلة الإمدادات

إن الصناعات في مختلف أنحاء العالم تركز بشكل متزايد على تقليص وقت توقف التشغيل، وتحسين موثوقية الأصول، وتعزيز كفاءة سلسلة التوريد، الأمر الذي يدفع الطلب إلى حد كبير إلى حلول متقدمة لإدارة قطع الغيار. فالعمليات الصناعية الضخمة تولد كميات ضخمة من بيانات استخدام المعدات التي يمكن الاستفادة منها للتنبؤ بفشل المكونات وضمان استبدال قطع الغيار في الوقت المناسب.

وتقوم شركات التصنيع والطاقة بنشر نظم صيانة تنبؤية تستند إلى نظام "AI" تحفز تلقائياً على شراء قطع الغيار قبل حدوث عطل في المعدات، مما يقلل من تأخيرات الصيانة وخسائر الإنتاج.

على سبيل المثال، أبلغت منصات جنرال إلكتريك الرقمية الصناعية عن تخفيضات في تكاليف الصيانة بنحو 10 إلى 20% من خلال استخدام قطع الغيار التي تقودها التحليلات التنبوءية على النحو الأمثل في عمليات التوربينات والمعدات الثقيلة. وعلى نحو مماثل، تعمل الصناعات الثقيلة اللوجستية مثل النفط والغاز على تعزيز أنظمة الجرد القائمة على السحب لتحسين القدرة على تتبع قطع الغيار والحد من تكاليف المشتريات الطارئة في العمليات النائية.

القيود/التحدي الرئيسي: تكاليف التنفيذ العالية والتكامل مع نظم الإرث

وعلى الرغم من الزخم القوي في مجال الاعتماد، تواجه سوق إدارة قطع الغيار تحديات تتعلق بارتفاع تكاليف النشر الأولية والتكامل المعقد مع النظم المؤسسية القديمة القائمة. ولا يزال العديد من المؤسسات المتوسطة الحجم يعتمد على نظم جرد مجزأة يصعب مزامنتها مع البرامج الحديثة القائمة على سحابة في مجال إدارة الأعمال، الأمر الذي يؤدي إلى أوجه قصور تشغيلية أثناء المراحل الانتقالية.

وإضافة إلى ذلك، فإن متطلبات التكييف في مختلف الصناعات مثل السيارات، والفضاء الجوي، والآلات الثقيلة تزيد من تعقيد نشر البرمجيات وتوسع من جداول التنفيذ الزمنية. وتؤدي القدرة المحدودة على التشغيل المتبادل بين نظم تخطيط موارد المؤسسات القديمة والمنصات الجديدة التي تحركها مبادرة "آي آي" إلى زيادة تقييد التبادل السلس للبيانات وقدرات تتبع قوائم الجرد في الوقت الحقيقي.

وتشير دراسات اعتماد المؤسسات إلى أن مشاريع التحول الرقمي الواسعة النطاق التي تشمل نظم إدارة قطع الغيار قد تتطلب جداول زمنية للتنفيذ تتراوح بين 6 أشهر و 18 شهرا، مع تغطية التكاليف المتصلة بالتكامل لما يقرب من 25 إلى 35 في المائة من مجموع ميزانيات النشر، ولا سيما في المنظمات التي لديها سلاسل إمداد عالمية شديدة التعقيد.

فرص السوق الرئيسية: توسيع منصات العمل القائمة على السحب، وتكامل تكنولوجيا تكنولوجيا تكنولوجيا المعلومات، وتحقيق الاستخدام الأمثل للجرد

الواقع أن تبني الحوسبة السحابية، وتتبع الأصول المكبلة بواسطة تكنولوجيا المعلومات، والاستخبارات الإصطناعية تعمل على خلق فرص كبيرة في السوق العالمية لإدارة قطع الغيار. وتتحول المؤسسات بشكل متزايد نحو منصات قابلة للقياس قائمة على الاشتراكات لإدارة المشاريع الخاصة التي تمكن من رؤية المخزون في الوقت الحقيقي عبر مواقع متعددة والحد من الاعتماد على أساليب التنبؤ اليدوية.

وفي البيئات الصناعية، تُستخدم أجهزة الاستشعار التي تستخدم فيها تكنولوجيا المعلومات والاتصالات الموجودة في الآلات لرصد صحة المعدات والتحديث التلقائي للتنبؤات المتعلقة بالطلب على قطع الغيار استناداً إلى أنماط الاستخدام واحتمالات الفشل.() وتقوم شركات السيارات وشركات الفضاء الجوي بتعبئة منصات التحليل التي تُدار بواسطة الذكاء الاصطناعي من أجل تحسين شبكات توزيع قطع الغيار العالمية إلى أقصى حد والحد من المهل الزمنية التي تستغرقها المكونات الحاسمة الأهمية.

على سبيل المثال، نفذت شركات التشغيل الصناعي الكبرى مثل شنايدر إليكتس نظم إدارة الأصول القائمة على السحب والتي تعمل على تحسين دقة توافر قطع الغيار بأكثر من 20 إلى 30%، بينما تعمل على الحد من حالات نفاد المخزون في العمليات الحرجة. وبالإضافة إلى ذلك، فإن الاعتماد السريع للتكنولوجيا الرقمية المزدوجة في عام 2025 عبر المرافق التصنيعية في أوروبا وآسيا والمحيط الهادئ من شأنه أن يساعد على محاكاة المعدات البالية وتنبؤ دورة دورة حياة قطع الغيار في الوقت الحقيقي، الأمر الذي يعزز إلى حد كبير الكفاءة التشغيلية والوفورات في التكاليف.

نوع السوق (السوق)

وتقسم السوق على أساس العنصر، والنشر، والحل، وتطبيق الاستخدام النهائي.

- العنصر العنصر

واستناداً إلى العنصر، فإن سوق إدارة قطع الغيار مقسمة إلى برمجيات وخدمات، ويحتفظ قطاع البرمجيات بأكبر حصة من إيرادات السوق تبلغ 68.2 في المائة تقريباً في عام 2025 مدفوعاً بالاعتماد القوي منصات الجرد القائمة على السحب، وأدوات التنبؤ التي تعمل بمبادرة الطاقة الذرية، ونظم تتبع قطع الغيار المتكاملة في مجال تخطيط موارد المؤسسات عبر الصناعات التحويلية وصناعات السيارات. وتفضِّل المنظمات حلولاً برامجية بسبب الرؤية الآنية، وتجديد المخزون الآلي، وتحسين دقة التنبؤ بالطلب عبر سلاسل التوريد العالمية.

ومن المتوقع أن يسجل قطاع الخدمات نمواً مطرداً بمعدل نمو كبير في إطار معدل نمو الناتج المحلي الإجمالي يبلغ 9.6 في المائة تقريباً في الفترة من 2026 إلى 2033، وذلك بسبب زيادة الطلب على التنفيذ، والمشورة، وتكامل النظم، والخدمات المدارة. كما أن التعقيد المتزايد لمشاريع التحول الرقمي والحاجة المتزايدة إلى النشر حسب الطلب في النظم الإيكولوجية المؤسسية كلها أمور تزيد من دعم التوسع القطاعي.

- المجموع

وعلى أساس النشر، تُقسم السوق إلى سحابة وبوابة، ويهيمن قطاع السحابة على السوق بحصة من الإيرادات تبلغ نحو 62.5 في المائة في عام 2025 بسبب زيادة اعتماد منصات قطع الغيار القابلة للقياس القائمة على نظام سعاس، وانخفاض تكاليف الهياكل الأساسية، وإمكانية الوصول عن بعد عبر العمليات المتعددة المواقع.

ومن المتوقع أن ينمو الجزء الخاص بالخطوط المصغرة بوتيرة معتدلة، حيث يمثل نحو 37.5 في المائة من حصة السوق، مدفوعاً باعتماد قوي في الصناعات الخاضعة لضوابط تنظيمية عالية مثل الفضاء الجوي والدفاع والطاقة حيث يظل أمن البيانات والرقابة الداخلية أولويتين حاسمتين.

- من طرف

واستناداً إلى الحل، فإن السوق مقسمة إلى إدارة المخزون، وإدارة الموردين، وإدارة المشتريات، وإدارة المستودعات، وإدارة دورة الحياة، وغير ذلك. وكانت إدارة المخزون أكبر حصة تبلغ 24.1% تقريباً في عام 2025 بسبب ارتفاع الطلب على مستويات المخزون المثلى، وانخفاض وقت تعطل المعدات، وتحسين ظهور قطع الغيار في مختلف العمليات الصناعية.

واستأثرت إدارة شؤون الموردين بنحو 18.3 في المائة، تدعمها الحاجة المتزايدة إلى تبسيط تنسيق شؤون البائعين وشفافية سلسلة التوريد، في حين احتفظت إدارة المشتريات بحصة تقارب 16.4 في المائة مدفوعة بالتشغيل الآلي لتدفقات أعمال الشراء. وساهمت إدارة المستودعات بنحو 14.2 في المائة بسبب تزايد اعتماد نظم التخزين الذكية، واستأثرت إدارة دورة الحياة بنحو 12.6 في المائة مدفوعة بالطلب على تتبع الأصول التنبؤية. واحتفظ الجزء الآخر بنحو 14.4 في المائة لتغطية الحلول القائمة على الاستخدام الأمثل والتحليل.

- تنفيذ

واستناداً إلى تطبيق الاستخدام النهائي، تُقسم السوق إلى سوق السيارات، والتصنيع، والغلاف الجوي والدفاع، والطاقة والمرافق، والإنشاء والتعدين، والنقل واللوجستيات، وغيرها. وكانت الصناعة التحويلية تشكل أكبر حصة سوقية تبلغ نحو 28.3 في المائة في عام 2025، بسبب الاعتماد الكبير على المعدات ومتطلبات الإنتاج المستمر التي تتطلب توافر قطع غيار تتسم بالكفاءة.

واستأثرت شركة Automative بحوالي 22.6 في المائة مدعومة بشبكات الإنتاج المتنامي للمركبات وشبكات الخدمات بعد الأسواق، في حين احتُجزت شركة Air Aface & Defence حوالي 14.2 في المائة بسبب متطلبات الصيانة الصارمة وموثوقية عنصر الأهمية بالنسبة للبعثة. ومثلت شركة Energy & Protivies نحو 12.4 في المائة مدفوعة بتقدم العمر في تحسين الهياكل الأساسية، ومثلت أعمال التشييد والتعدين 10.1 في المائة بسبب احتياجات صيانة الآلات الثقيلة، واحتجزت شركة Manual & Logistics حوالي 9.3 في المائة، وساهم الجزء الآخر بنحو 3.1 في المائة مدفوعة بتطبيقات صناعية أصغر.

سوق إدارة قطع الغيارتحليل إقليمي

أمريكا الشمالية أمريكا الشمالية سوق إدارة قطع غيار

وسيطرت أمريكا الشمالية على سوق إدارة قطع الغيار حيث بلغت حصة الإيرادات الأكبر نحو 38.6 في المائة في عام 2025، بدعم من الاعتماد القوي للرقمنة المتقدمة لسلسلة الإمداد، والتوسع في تنفيذ تكنولوجيات الصناعة 4.0، والاختراق الكبير لنظم إدارة أصول المؤسسات القائمة على السحب. والواقع أن المؤسسات في المنطقة تعطي الأولوية للصيانة التنبؤية، والرؤية الواضحة للمخزونات في الوقت الحقيقي، والتنبؤ بالطلب الذي تحركه مبادرة "آفي" لخفض وقت تعطل المعدات والاستفادة المثلى من قطع الغيار عبر العمليات الصناعية المعقدة. كما أن وجود البنية الأساسية المتقدمة للتصنيع، والقدرة العالية على الإنفاق على تكنولوجيا المعلومات، والاعتماد المبكر لتكنولوجيات التشغيل الآلي، يزيد من تعزيز قيادة الأسواق الإقليمية.

إدارة قطع غيار قطع الغيار في الولايات المتحدة

واستحوذت سوق الولايات المتحدة للإدارة السليمة للمواد الكيميائية على أكبر حصة من الإيرادات داخل أمريكا الشمالية في عام 2025، مدفوعاً بالنشر السريع لمناهج مثلى للجرد القائم على أساس الذكاء الذاتي، والرقمنة الصناعية القوية، وزيادة التكامل بين نظم تتبع الأصول القائمة على أساس تخطيط موارد المؤسسة وتكنولوجيا المعلومات. وتعتمد الصناعات الرئيسية مثل السيارات، والفضاء الجوي، والطاقة اعتماداً متزايداً على أطر الصيانة التنبؤية لضمان توافر قطع الغيار والحد من الاضطرابات التشغيلية. على سبيل المثال، أبلغت مرافق التصنيع الضخمة في الولايات المتحدة عن انخفاض بنسبة تتراوح بين 20 و30% في وقت توقف الصيانة من خلال تبني نظم تتبع قطع الغيار الآلية والتنبؤ المدمجة مع التكنولوجيات الرقمية المزدوجة.

أوروبا (SPM)

ومن المتوقع أن تشهد سوق أوروبا الخاصة بمكافحة الإدارة السليمة للمواد الكيميائية أسرع معدلات النمو من عام 2026 إلى عام 2033، مدفوعة في المقام الأول بالأنظمة الصارمة لكفاءة الصناعة، والتركيز المتزايد على الاستدامة، وزيادة اعتماد مبادرات تحويل سلسلة الإمدادات الرقمية. ويعمل المصنعون الأوروبيون على نحو متزايد على تنفيذ برامج قطع الغيار القائمة على السحب من أجل تحسين الشفافية، والحد من النفايات، وتعزيز إدارة دورة حياة الأصول. كما تشهد المنطقة تبنياً قوياً لنظم الصيانة التنبؤية عبر قطاعات السيارات والطاقة والآلات الثقيلة، مع قيادة ألمانيا وفرنسا والمملكة المتحدة للتنفيذ بفضل قدرات التشغيل الآلي الصناعي القوية.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تشهد سوق المملكة المتحدة لإدارة الممتلكات في جنوب المحيط الهادئ نمواً قوياً من عام 2026 إلى عام 2033، مدفوعاً بزيادة اعتماد نظم التصنيع الذكية، وارتفاع الطلب على الاستخدام الأمثل للجرد الكفء، وزيادة التركيز على خفض التكاليف التشغيلية في القطاعين الصناعي واللوجستي. وتتحول الشركات بشكل متزايد نحو منصات قطع الغيار القائمة على السحب والمتكاملة مع منظمة العفو الدولية من أجل تحسين كفاءة الشراء والحد من مخاطر فشل المعدات. كما أن التوسع في مجموعات التصنيع المتقدمة وتنامي التحول الرقمي في عمليات الصيانة يزيدان من دعم نمو الأسواق.

ألمانيا ألمانيا ألمانيا إدارة قطع قطع غيار

ومن المتوقع أن تشهد سوق ألمانيا للإدارة الخاصة للقوى العاملة نمواً قوياً من عام 2026 إلى عام 2033، بفضل قيادة البلاد في التشغيل الآلي الصناعي، وقاعدة هندسية قوية، وزيادة التكامل بين تكنولوجيات الصناعة 4.0. ومن المتوقع أن يشهد المصنعون الألمان صيانة تنبؤية متقدمة وحلولاً رقمية مزدوجة لتحقيق الاستخدام الأمثل لقطع الغيار وتحسين وقت التشغيل الآلي. على سبيل المثال، يعمل قطاع السيارات والآلات في ألمانيا بشكل متزايد على نشر أنظمة رصد معتمدة على تكنولوجيا المعلومات تساعد على تقليص فترات التعطيل غير المخطط لها بنحو 25 إلى 35% من خلال تحسين التنبؤ بقطع الغيار وتخطيط الصيانة.

سوق إدارة قطع قطع غيار

ومن المتوقع أن تشهد سوق آسيا ومنطقة المحيط الهادئ في مجال الإدارة السليمة للمواد الكيميائية أسرع معدلات النمو من عام 2026 إلى عام 2033، مدعومة بالتصنيع السريع، وتوسيع محاور التصنيع، وزيادة اعتماد الحلول الرقمية لسلسلة التوريد في بلدان مثل الصين والهند واليابان. وتشهد المنطقة طلباً قوياً على أنظمة إدارة قطع الغيار الفعّالة من حيث التكلفة والقابلة للتطوير بسبب تزايد حجم الإنتاج والتوسع في البنية الأساسية الصناعية. والمبادرات الحكومية التي تشجع التصنيع الذكي والتحول الرقمي تعمل على زيادة تسريع تبني الأسواق عبر قطاعات السيارات والإلكترونيات والهندسة الثقيلة.

اليابان (SPM)

ومن المتوقع أن تشهد سوق اليابان لسياسة إدارة الغابات في القطاع الخاص نمواً مطرداً من عام 2026 إلى عام 2033 بسبب نظامها الإيكولوجي التصنيعي المتقدم للغاية، والتركيز القوي على الكفاءة التشغيلية، والاعتماد المبكر للروبوتات وتكنولوجيات التشغيل الآلي. وتعمل الصناعات اليابانية على نحو متزايد على دمج أنظمة التنبؤ بقطع الغيار التي تحركها الذكاء الصناعي مع منصات التشغيل الآلي للمصانع لضمان الإنتاج المستمر. على سبيل المثال، نفذ كبار صناع الإلكترونيات والسيارات في اليابان أنظمة صيانة تنبؤية تعمل على تحسين دقة توافر قطع الغيار بأكثر من 20 إلى 30%، مما يقلل من تعطل الآلات في بيئات التصنيع العالية الدقة.

(ب) شركة الصين الصينية لإدارة قطع قطع الغيار

كانت سوق الصين للإدارة السليمة بيئياً تشكل أكبر حصة من الإيرادات في آسيا والمحيط الهادئ في عام 2025، مدفوعاً بالتوسع الصناعي السريع، والناتج الصناعي القوي، واعتماد مبادرات المصانع الذكية على نطاق واسع في إطار برامج رقمنة وطنية. وتستثمر الشركات الصينية بشكل متزايد في أنظمة الجرد السحابية وبرامج سلسلة التوريد القائمة على مبادرة "آي آي" لتعزيز كفاءة قطع الغيار والحد من تأخيرات الإنتاج. فعلى سبيل المثال، أبلغت مجموعات التصنيع الضخمة في الصين عن حدوث تحسن كبير في معدلات دوران المخزون وانخفاض يصل إلى 15-25% في تكاليف قطع الغيار من خلال تنفيذ نظم الشراء الآلي والتنبؤ.

حصة السوق في السوق

وتقود صناعة إدارة قطع الغيار في المقام الأول شركات راسخة، بما في ذلك:

• خدمات التكنولوجيا المتقدمة (الولايات المتحدة الأمريكية)

• التغيير، LLC (الولايات المتحدة الأمريكية)

• Argon & Co (فرنسا)

• البكتيريا (الولايات المتحدة الأمريكية)

• ديلويت (المملكة المتحدة)

• دُس (الولايات المتحدة الأمريكية)

• شركة Qinaxis Inc (كندا)

• شركة KSB (ألمانيا)

• ليند بلك (أيرلندا)

• NRX أصول Hub (الولايات المتحدة الأمريكية)

• الفئة الفنية (الولايات المتحدة الأمريكية)

• S.A. Taine (ألمانيا)

• شنايدر إلكتر (فرنسا)

• شركة SDI Inc. (الولايات المتحدة)

• فيروسين (الولايات المتحدة الأمريكية)

أحدث التطورات في سوق إدارة قطع قطع الغيار

- في مارس/آذار، كان فيروسين، وهو توسيع للشراكة الاستراتيجية، قد عزز تعاونه مع شركة خدمات التكنولوجيا المتقدمة لتعزيز الحلول التي تحركها شركة AI للصيانة الصناعية. وينطوي هذا التطوير على دمج منصة فيروسين التي تعمل بكفاءة عالية مع الخبرة في مجال الصيانة والموثوقية الصناعية للمنشطات الأمفيتامينية. ومن المتوقع أن يتمكن المصنعون من تحسين التنبؤ بالطلب، وتحسين كفاءة الجرد، وإدارة قطع الغيار عبر سلاسل الإمداد في إطار منظمة MRO. وهذا التعاون يعزز من بروز البيانات في الوقت الحقيقي وقدرات صنع القرار بالنسبة للمشغلين الصناعيين. ويشمل التأثير على السوق تحسين الكفاءة التشغيلية، وتقليص وقت الهبوط، واعتماد حلول أكثر قوة لإدارة قطع الغيار عبر الصناعات التحويلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.