Global Spasticity Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

15.30 Billion

USD

33.03 Billion

2025

2033

USD

15.30 Billion

USD

33.03 Billion

2025

2033

| 2026 –2033 | |

| USD 15.30 Billion | |

| USD 33.03 Billion | |

| % | |

|

تقسيم سوق علاج التشنج العالمي، حسب نوع العلاج (العلاج الطبيعي والعلاج الوظيفي)، ونوع العلاج (الأدوية والجراحة)، والأدوية (باكلوفين، دانترولين الصوديوم، جابابنتين، وغيرها)، وطريقة الإعطاء (عن طريق الفم، والحقن العضلي، وغيرها)، ودواعي الاستعمال (التصلب المتعدد، والشلل الدماغي، وإصابات الدماغ الرضية، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية)، والمستخدمين النهائيين (المستشفيات، والرعاية المنزلية، والعيادات المتخصصة، وغيرها) - اتجاهات السوق وتوقعاته حتى عام 2033

حجم سوق علاج التشنج

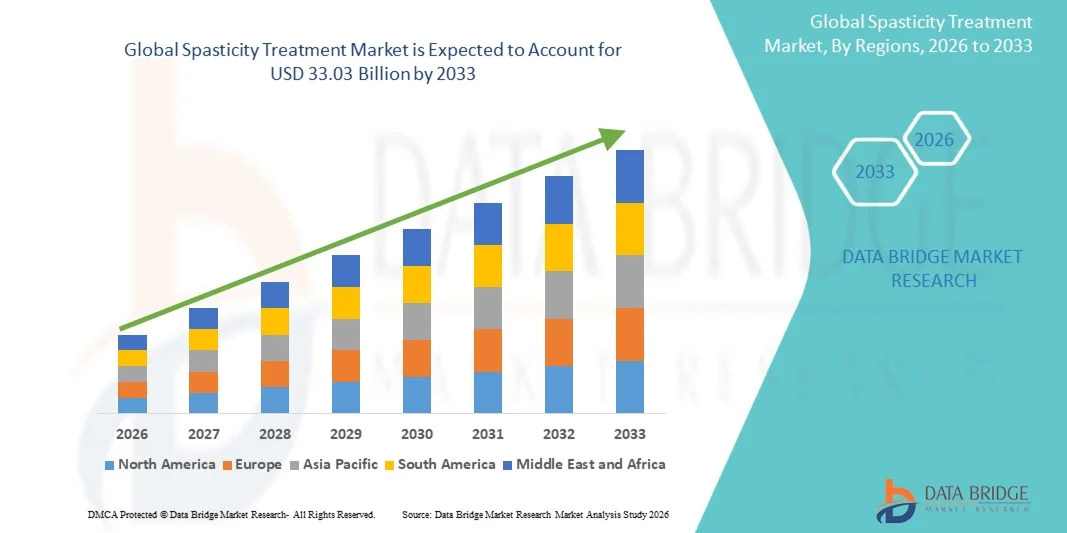

- بلغت قيمة سوق علاج التشنج العضلي العالمي 15.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 33.03 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 10.1% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الانتشار المتزايد للاضطرابات العصبية مثل التصلب المتعدد والشلل الدماغي والسكتة الدماغية وإصابات الحبل الشوكي، مما يؤدي إلى زيادة الطلب على علاجات فعالة لإدارة التشنج في جميع مرافق الرعاية الصحية

- علاوة على ذلك، فإن ازدياد الوعي بأهمية التشخيص والعلاج المبكرين، إلى جانب التطورات في الخيارات العلاجية مثل حقن توكسين البوتولينوم، والأدوية الفموية، وعلاج الباكلوفين داخل القراب، يُرسخ علاج التشنج كعنصر أساسي في الرعاية العصبية. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول علاج التشنج، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق علاج التشنج

- يُعد علاج التشنج، الذي يشمل العلاجات الدوائية وإعادة التأهيل البدني والتدخلات المتقدمة مثل حقن توكسين البوتولينوم وعلاج باكلوفين داخل القراب، أمرًا ضروريًا لإدارة تيبس العضلات والتشنجات المرتبطة بالحالات العصبية مثل التصلب المتعدد والشلل الدماغي والسكتة الدماغية وإصابات الحبل الشوكي.

- يعود الطلب المتزايد على علاج التشنج العضلي بشكل أساسي إلى ارتفاع معدل انتشار الاضطرابات العصبية، وتزايد عدد كبار السن، وتنامي الوعي بأهمية التشخيص المبكر والإدارة طويلة الأمد لاضطرابات الوظائف الحركية. كما أن التطورات في أساليب العلاج وتحسين الوصول إلى خدمات إعادة التأهيل تدعم نمو السوق بشكل أكبر.

- هيمنت أمريكا الشمالية على سوق علاج التشنج العضلي بحصة إيرادات بلغت 39.1% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وانتشار استخدام العلاجات المبتكرة، والحضور القوي لشركات الأدوية والأجهزة الطبية الرائدة. وتشهد الولايات المتحدة نموًا مطردًا مدفوعًا بارتفاع معدلات التشخيص وتوفر خيارات علاجية متخصصة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج التشنج خلال الفترة المتوقعة، وذلك بسبب ارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بالأمراض العصبية، وتوسيع نطاق الوصول إلى خدمات إعادة التأهيل والرعاية المتخصصة في دول مثل الصين والهند.

- استحوذ قطاع الأدوية على الحصة الأكبر من إيرادات السوق بنسبة 62.1% في عام 2025، مدفوعًا باستخدامه الواسع النطاق كنهج العلاج الأساسي لإدارة أعراض التشنج.

نطاق التقرير وتجزئة سوق علاج التشنج

|

صفات |

أهم المعلومات السوقية حول علاج التشنج |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاج التشنج

" التطورات في مجال تعديل الأعصاب وأساليب العلاج الشخصية "

- يشهد سوق علاج التشنج العضلي العالمي اتجاهاً هاماً ومتسارعاً يتمثل في تزايد استخدام علاجات التعديل العصبي المتقدمة، وأنظمة توصيل الأدوية الموجهة، وأساليب إعادة التأهيل الشخصية لتحسين نتائج المرضى. وتساهم هذه الابتكارات في تعزيز دقة العلاج، والحد من الآثار الجانبية، وتمكين إدارة أكثر فعالية للتشنج العضلي على المدى الطويل في مختلف الحالات العصبية.

- على سبيل المثال، تُستخدم مضخات العلاج بالباكلوفين داخل القراب (ITB) بشكل متزايد لتوصيل الدواء مباشرة إلى الحبل الشوكي، مما يسمح بتحكم أفضل في التشنج الشديد مع تقليل التعرض الجهازي للدواء

- كما أن دمج أدوات الصحة الرقمية والأجهزة القابلة للارتداء يُمكّن من المراقبة المستمرة لنشاط العضلات وحركة المريض، مما يساعد الأطباء على تصميم خطط علاجية مخصصة بناءً على البيانات في الوقت الفعلي.

- فعلى سبيل المثال، تُستخدم تقنيات الاستشعار القابلة للارتداء في برامج إعادة التأهيل لتتبع تصلب العضلات وأنماط الحركة لدى المرضى المصابين بالشلل الدماغي أو التصلب المتعدد.

- إن التركيز المتزايد على العلاجات المركبة، بما في ذلك العلاجات الدوائية والعلاج الطبيعي والتدخلات طفيفة التوغل مثل حقن توكسين البوتولينوم، يحسن فعالية العلاج بشكل عام

- فعلى سبيل المثال، تُستخدم حقن توكسين البوتولينوم على نطاق واسع جنبًا إلى جنب مع العلاج الطبيعي لاستهداف مجموعات عضلية محددة وتقليل التيبس لدى مرضى ما بعد السكتة الدماغية

- يُحدث هذا التوجه نحو استراتيجيات علاجية أكثر استهدافًا وتركيزًا على المريض وتعتمد على التكنولوجيا تحولًا في إدارة التشنج، لا سيما في الحالات العصبية المزمنة.

- فعلى سبيل المثال، تتبنى مراكز إعادة التأهيل نماذج رعاية متعددة التخصصات تجمع بين أطباء الأعصاب وأخصائيي العلاج الطبيعي وأخصائيي العلاج الوظيفي لتحسين نتائج العلاج.

- يتزايد الطلب بشكل مطرد على حلول علاج التشنج المتقدمة والمخصصة، حيث يركز مقدمو الرعاية الصحية على تحسين جودة الحياة والحركة والاستقلالية الوظيفية للمرضى.

ديناميكيات سوق علاج التشنج

السائق

"تزايد انتشار الاضطرابات العصبية وارتفاع الطلب على علاجات إعادة التأهيل"

- يُعدّ ارتفاع معدل الإصابة بالأمراض العصبية، مثل السكتة الدماغية والتصلب المتعدد والشلل الدماغي وإصابات الحبل الشوكي، عاملاً رئيسياً في نمو سوق علاج التشنج. غالباً ما تؤدي هذه الحالات إلى تيبس العضلات واضطرابات الحركة، مما يزيد الطلب على حلول علاجية فعّالة.

- فعلى سبيل المثال، أدى تزايد العبء العالمي لحالات السكتة الدماغية إلى زيادة كبيرة في عدد المرضى الذين يحتاجون إلى إدارة طويلة الأمد للتشنج وعلاجات إعادة التأهيل.

- إن زيادة الوعي بشأن التشخيص المبكر وعلاج التشنج يشجع المرضى على طلب التدخل الطبي في الوقت المناسب، مما يحسن نتائج العلاج ويزيد الطلب في السوق.

- فعلى سبيل المثال، تدمج برامج إعادة التأهيل في الدول المتقدمة بشكل متزايد العلاج الطبيعي المبكر والعلاجات الدوائية للوقاية من التقلصات العضلية الشديدة

- تساهم التطورات في العلاجات الطبية، بما في ذلك مرخيات العضلات المحسنة والعلاجات القابلة للحقن وتقنيات التعديل العصبي، في دعم نمو السوق بشكل أكبر.

- فعلى سبيل المثال، أصبح استخدام حقن توكسين البوتولينوم من النوع أ علاجًا قياسيًا للتشنج الموضعي نظرًا لفعاليته وطبيعته طفيفة التوغل.

- بالإضافة إلى ذلك، فإن تزايد الاستثمار في البنية التحتية لإعادة التأهيل ومراكز الرعاية المتخصصة يعزز الوصول إلى خدمات العلاج على مستوى العالم.

- فعلى سبيل المثال، تعمل الاقتصادات الناشئة على توسيع مراكز إعادة التأهيل العصبي لتلبية احتياجات أعداد المرضى المتزايدة الذين يعانون من اضطرابات الحركة.

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج ومحدودية الوصول إلى الرعاية المتخصصة "

- يُعد ارتفاع تكلفة العلاجات المتقدمة، بما في ذلك أجهزة تعديل الأعصاب وبرامج إعادة التأهيل طويلة الأمد والتدخلات الجراحية، أحد التحديات الرئيسية في سوق علاج التشنج، مما قد يحد من إمكانية حصول العديد من المرضى على هذه العلاجات.

- فعلى سبيل المثال، قد تكون عملية زرع مضخة باكلوفين داخل القراب وصيانتها مكلفة، مما يجعلها أقل توفراً في المناطق ذات الدخل المنخفض والمتوسط.

- يؤدي محدودية توافر المتخصصين المهرة في مجال الرعاية الصحية، بمن فيهم أطباء الأعصاب وأخصائيو إعادة التأهيل، إلى تقييد الوصول إلى العلاج الفعال في مناطق معينة.

- فعلى سبيل المثال، غالباً ما تفتقر المناطق الريفية في البلدان النامية إلى مرافق إعادة التأهيل العصبي المتخصصة، مما يؤدي إلى تأخير العلاج أو عدم كفايته.

- قد يشكل التباين في نتائج العلاج والحاجة إلى الالتزام بالعلاج على المدى الطويل تحديات للمرضى ومقدمي الرعاية الصحية

- فعلى سبيل المثال، قد يحتاج بعض المرضى إلى حقن متكررة من توكسين البوتولينوم وعلاج طبيعي مستمر، مما يزيد من عبء العلاج وتكلفته بمرور الوقت.

- يتطلب التصدي لهذه التحديات تحسين البنية التحتية للرعاية الصحية، وزيادة الوعي، وتطوير خيارات علاجية فعالة من حيث التكلفة لضمان إمكانية الوصول إليها على نطاق أوسع

نطاق سوق علاج التشنج

يتم تقسيم السوق على أساس العلاج، والأدوية، وطريقة الإعطاء، والاستخدام، وقناة التوزيع، والمستخدمين النهائيين.

• عن طريق العلاج

استنادًا إلى نوع العلاج، ينقسم سوق علاج التشنج إلى العلاج الطبيعي والعلاج الوظيفي. وقد استحوذ العلاج الطبيعي على الحصة الأكبر من إيرادات السوق بنسبة 54.7% في عام 2025، مدفوعًا بانتشاره الواسع كخط علاج أولي وغير جراحي لإدارة التشنج. يركز العلاج الطبيعي على تحسين قوة العضلات ومرونتها وحركتها، مما يجعله ضروريًا للمرضى الذين يعانون من اضطرابات عصبية مثل التصلب المتعدد والشلل الدماغي. يوصي مقدمو الرعاية الصحية بشكل متزايد بالعلاج الطبيعي نظرًا لفعاليته في تقليل تيبس العضلات وتعزيز الاستقلالية الوظيفية. كما أن الوعي المتزايد بعلاجات إعادة التأهيل يعزز الطلب على هذا القطاع. بالإضافة إلى ذلك، يساهم ارتفاع معدل انتشار الاضطرابات العصبية عالميًا في زيادة الإقبال على العلاج. غالبًا ما يُدمج العلاج الطبيعي مع العلاجات الدوائية، مما يحسن النتائج العامة للمرضى. كما تدعم التطورات في تقنيات إعادة التأهيل والأجهزة المساعدة نمو السوق. ويضمن توفر أخصائيي العلاج الطبيعي المدربين في المستشفيات والعيادات سهولة الوصول إلى العلاج. وتساهم المبادرات الحكومية التي تشجع خدمات إعادة التأهيل في تعزيز الإقبال على العلاج. ويؤدي تزايد الإقبال على العلاجات غير الدوائية إلى تقليل الاعتماد على الأدوية. تُعدّ فوائدها طويلة الأمد وآثارها الجانبية المحدودة من العوامل التي تجعلها خيارًا مفضلًا للغاية. وبشكل عام، لا يزال العلاج الطبيعي هو الخيار المهيمن نظرًا لفعاليته وأمانه وقبوله الواسع في الأوساط الطبية.

من المتوقع أن يشهد قطاع العلاج الوظيفي أسرع معدل نمو سنوي مركب بنسبة 8.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بدوره المتنامي في تحسين القدرات الوظيفية اليومية ونوعية حياة المرضى. يساعد العلاج الوظيفي الأفراد على أداء أنشطتهم اليومية باستقلالية، وهو أمر بالغ الأهمية للمرضى الذين يعانون من حالات تشنج شديدة. كما أن التركيز المتزايد على الرعاية المتمحورة حول المريض ونتائج إعادة التأهيل يُسرّع نمو هذا القطاع. ويزيد ارتفاع عدد حالات الإعاقة طويلة الأمد من الطلب على خدمات العلاج الوظيفي. ويعزز دمج الأدوات العلاجية المتقدمة وخطط العلاج الشخصية من فعالية العلاج. كما يدعم تزايد الوعي بين المرضى ومقدمي الرعاية حول إعادة التأهيل الوظيفي تبني هذا العلاج. ويجري دمج العلاج الوظيفي بشكل متزايد في برامج العلاج الشاملة. ويساهم توسع خدمات الرعاية المنزلية في زيادة استخدامه. بالإضافة إلى ذلك، تساهم سياسات التعويض المواتية في المناطق المتقدمة في النمو. وتكتسب التطورات التكنولوجية، مثل منصات العلاج الافتراضي، زخمًا متزايدًا. كما تدعم الاستثمارات المتزايدة في البنية التحتية لإعادة التأهيل هذا التوسع. وبشكل عام، يُعد العلاج الوظيفي القطاع الأسرع نموًا نظرًا لتركيزه على الاستقلالية الوظيفية والرعاية الشاملة.

• عن طريق العلاج

استنادًا إلى العلاج، ينقسم السوق إلى قسمين: الأدوية والجراحة. استحوذت الأدوية على الحصة الأكبر من إيرادات السوق بنسبة 62.1% في عام 2025، مدفوعةً باستخدامها الواسع النطاق كنهج علاجي أساسي لإدارة أعراض التشنج. تساعد أدوية مثل مرخيات العضلات ومضادات التشنج على تقليل تيبس العضلات وتحسين الحركة. يفضل الأطباء العلاجات الدوائية لفعاليتها الفورية وسهولة تناولها. يساهم الانتشار المتزايد للاضطرابات العصبية بشكل كبير في زيادة الطلب على الأدوية. تعمل التطورات المستمرة في تركيبات الأدوية على تعزيز الفعالية وتقليل الآثار الجانبية. تُوصف الأدوية الفموية على نطاق واسع، مما يزيد من التزام المرضى بالعلاج. بالإضافة إلى ذلك، يدعم الوعي المتزايد بأهمية العلاج المبكر نمو السوق. تستثمر شركات الأدوية بنشاط في تطوير علاجات جديدة. يوفر توفر مجموعة واسعة من الأدوية مرونة في خطط العلاج. غالبًا ما تُستخدم الأدوية بالتزامن مع العلاج الطبيعي، مما يحسن النتائج. تضمن شبكات التوزيع القوية سهولة الوصول إليها. بشكل عام، تبقى الأدوية هي القطاع المهيمن نظرًا لفعاليتها وسهولة الوصول إليها وانتشار استخدامها السريري.

من المتوقع أن يشهد قطاع الجراحة أسرع معدل نمو سنوي مركب بنسبة 7.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خيارات العلاج المتقدمة في حالات التشنج الشديد. توفر الإجراءات الجراحية، مثل استئصال جذور الأعصاب الظهرية الانتقائي وزرع مضخة باكلوفين داخل القراب، راحة طويلة الأمد. كما أن تزايد حالات التشنج المقاوم للعلاج يعزز الإقبال على الجراحة. وتساهم التطورات التكنولوجية في الإجراءات طفيفة التوغل في تحسين نتائج المرضى وتقليل فترة التعافي. ويدعم تزايد توافر المراكز الجراحية المتخصصة هذا النمو. ويتجه الجراحون بشكل متزايد إلى تبني تقنيات مبتكرة لتحقيق دقة أفضل. كما يساهم تزايد وعي المرضى بفوائد الجراحة في زيادة الطلب. ويزيد شيخوخة السكان وتزايد الحالات العصبية من الحاجة إلى التدخلات الجراحية. بالإضافة إلى ذلك، يدعم تحسين البنية التحتية للرعاية الصحية في الأسواق الناشئة هذا التوسع. كما تلعب سياسات التعويض المواتية في المناطق المتقدمة دورًا مهمًا. وتوفر الجراحة فعالية طويلة الأمد مقارنة بالعلاج الدوائي وحده. وبشكل عام، يُعد قطاع الجراحة الأسرع نموًا نظرًا للتقدم في التقنيات والطلب المتزايد على الحلول الدائمة.

• عن طريق المخدرات

استنادًا إلى الأدوية، يُقسّم السوق إلى باكلوفين، ودانترولين الصوديوم، وغابابنتين، وأدوية أخرى. استحوذ قطاع الباكلوفين على الحصة الأكبر من إيرادات السوق بنسبة 41.8% في عام 2025، مدفوعًا بفعاليته العالية في الحد من تشنج العضلات واستخدامه السريري الواسع. يُوصف الباكلوفين عادةً لحالات مثل التصلب المتعدد وإصابات الحبل الشوكي. وقدرته على العمل مباشرةً على الجهاز العصبي المركزي تُعزز استرخاء العضلات. يُفضل الأطباء الباكلوفين لفعاليته المُثبتة وتوفره في تركيبات متعددة. يكتسب العلاج بالباكلوفين داخل القراب شعبية متزايدة في الحالات الشديدة. كما أن زيادة وعي المرضى وسهولة الوصول إليه يدعمان نمو هذا القطاع. غالبًا ما يُستخدم الدواء في خطط العلاج طويلة الأمد. ويُساهم البحث والتطوير المستمران في تحسين سلامته. كما أن توفر النسخ الجنيسة منه يجعله فعالًا من حيث التكلفة. ويُساهم اعتماده الواسع في المستشفيات والعيادات في هيمنته. بالإضافة إلى ذلك، فإن توافقه مع العلاجات المركبة يُحسّن النتائج. بشكل عام، لا يزال الباكلوفين هو الدواء الرائد نظراً لفعاليته واستخدامه الواسع النطاق.

من المتوقع أن يشهد قطاع غابابنتين أسرع معدل نمو سنوي مركب بنسبة 9.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامه في إدارة آلام الأعصاب وأعراض التشنج. يوفر غابابنتين فوائد مزدوجة، مما يجعله خيارًا مفضلًا في الحالات المعقدة. ويدعم تزايد الوعي بين مقدمي الرعاية الصحية اعتماده. كما يُوصف الدواء بشكل متزايد كجزء من العلاج المركب. ويساهم ارتفاع معدل انتشار الاضطرابات العصبية في زيادة الطلب عليه. ويُعزز ملف السلامة المتميز له مقارنةً بمرخيات العضلات التقليدية التزام المرضى بالعلاج. وتُحسّن التطورات الصيدلانية تركيبته وفعاليته. كما يُساهم تزايد الأبحاث في مؤشرات جديدة في توسيع نطاق استخدامه. ويُساهم أيضًا توسع نطاق الوصول إلى الرعاية الصحية في الأسواق الناشئة في النمو. بالإضافة إلى ذلك، يدعم تزايد الاستخدام خارج نطاق الاستخدام المعتمد الطلب عليه. وتضمن شبكات التوزيع القوية توافره. وبشكل عام، يُعد غابابنتين القطاع الأسرع نموًا نظرًا لتعدد استخداماته وتزايد قبوله سريريًا.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى ثلاثة أقسام: الفموية، والعضلية، وغيرها. استحوذت الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 57.9% في عام 2025، مدفوعةً بسهولة استخدامها، وراحة تناولها، والتزام المرضى بها. تُوصف الأدوية الفموية على نطاق واسع لإدارة التشنج على المدى الطويل. يُفضّل المرضى تناول الأدوية عن طريق الفم لكونها غير جراحية ومتاحة للجميع. كما يُساهم توفر خيارات متعددة من الأدوية الفموية في دعم نمو هذا القطاع. يُوصي مقدمو الرعاية الصحية بالعلاج الفموي كخط علاج أولي. ويُعزز الوعي المتزايد بأهمية العلاج المبكر الطلب على هذه الأدوية. تتميز الأدوية الفموية بفعاليتها من حيث التكلفة وسهولة الحصول عليها من الصيدليات. تُحسّن التطورات التكنولوجية امتصاص الدواء وفعاليته. وتضمن قنوات التوزيع القوية سهولة الوصول إليها على نطاق واسع. بالإضافة إلى ذلك، غالبًا ما تُدمج العلاجات الفموية مع العلاج الطبيعي لتحقيق نتائج أفضل. ويُساهم الانتشار المتزايد للاضطرابات العصبية في زيادة استخدامها. وبشكل عام، يُهيمن الإعطاء عن طريق الفم نظرًا لسهولة استخدامه وانتشاره الواسع.

من المتوقع أن يشهد قطاع الحقن العضلي أسرع معدل نمو سنوي مركب بنسبة 8.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بفعاليته في علاج العضلات المستهدفة. توفر الحقن العضلية راحة أسرع وأكثر تركيزًا مقارنةً بالأدوية الفموية. ويساهم تزايد استخدام حقن توكسين البوتولينوم بشكل كبير في هذا النمو. يفضل الأطباء هذا الخيار في حالات التشنج الشديد أو الموضعي. كما يدعم ارتفاع مستوى الوعي بخيارات العلاج المتقدمة اعتماد هذا النوع من العلاج. وتُحسّن التطورات التكنولوجية دقة وسلامة الحقن. ويعزز الطلب المتزايد على العلاجات طفيفة التوغل هذا القطاع. كما يُسهم توسع العيادات المتخصصة في تحسين إمكانية الوصول إلى العلاج. ويدعم تزايد تفضيل المرضى للنتائج الأسرع الطلب على هذا العلاج. بالإضافة إلى ذلك، يُحفز تحسين البنية التحتية للرعاية الصحية هذا النمو. غالبًا ما تُستخدم العلاجات العضلية جنبًا إلى جنب مع علاجات إعادة التأهيل. وبشكل عام، يُعد هذا القطاع الأسرع نموًا نظرًا لفعاليته وفوائده العلاجية الموجهة.

• حسب الإشارة

استنادًا إلى دواعي الاستخدام، يُقسّم السوق إلى التصلب المتعدد، والشلل الدماغي، وإصابات الدماغ الرضية، وغيرها. استحوذ التصلب المتعدد على الحصة الأكبر من إيرادات السوق بنسبة 38.6% في عام 2025، مدفوعًا بارتفاع معدل انتشار التشنج بين مرضى التصلب المتعدد. يُعدّ التشنج أحد أكثر أعراض التصلب المتعدد شيوعًا، ويتطلب إدارة طويلة الأمد. يُساهم تزايد حالات الإصابة بالتصلب المتعدد عالميًا بشكل كبير في نمو هذا القطاع. يركز مقدمو الرعاية الصحية على التدخل المبكر لتحسين نتائج المرضى. يدعم توفر خيارات علاجية متعددة الطلب. يُحسّن الوعي المتزايد بين المرضى معدلات التشخيص والعلاج. يُعزز البحث المستمر في علاجات التصلب المتعدد هذا القطاع. تُستخدم علاجات إعادة التأهيل على نطاق واسع جنبًا إلى جنب مع الأدوية. تدعم البنية التحتية القوية للرعاية الصحية في المناطق المتقدمة النمو. تُحسّن التطورات الصيدلانية فعالية العلاج. كما تُساهم برامج دعم المرضى المتزايدة في ذلك. بشكل عام، يبقى التصلب المتعدد القطاع المهيمن نظرًا لعبء المرض الكبير.

من المتوقع أن يشهد قطاع الشلل الدماغي أسرع معدل نمو سنوي مركب بنسبة 9.0% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات التشخيص وتحسن الوصول إلى الرعاية الطبية للأطفال. تتطلب التشنجات المرتبطة بالشلل الدماغي أساليب علاجية طويلة الأمد ومتعددة التخصصات. يدعم الوعي المتزايد بين الآباء ومقدمي الرعاية التدخل المبكر. كما تُحسّن التطورات في علاجات إعادة التأهيل نتائج المرضى بشكل ملحوظ. وتُعزز المبادرات الحكومية المتزايدة في مجال الرعاية الصحية للأطفال هذا النمو. ويُسهم اعتماد التقنيات المساعدة في دعم العلاج. كما تُساهم الاستثمارات المتزايدة في عيادات طب الأطفال التخصصية في التوسع. بالإضافة إلى ذلك، تُعزز القدرات التشخيصية المُحسّنة اكتشاف الحالات. ويُحفز الطلب المتزايد على خطط العلاج الشخصية اعتماد هذه الخطط. كما يدعم توسع خدمات الرعاية المنزلية النمو. ويُسرّع التركيز القوي على تحسين جودة الحياة من وتيرة الطلب. وبشكل عام، يُعد الشلل الدماغي القطاع الأسرع نموًا نظرًا لارتفاع مستوى الوعي والتقدم في العلاج.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 49.5% في عام 2025، مدفوعةً بارتفاع تدفق المرضى وتوفر العلاجات المتخصصة. تُعدّ المستشفيات مراكز رئيسية لتشخيص وعلاج التشنج. يُفضّل المرضى صيدليات المستشفيات للحصول على أدوية موثوقة وموصوفة. يُساهم توفر الأدوية المتطورة في نمو هذا القطاع. يضمن متخصصو الرعاية الصحية الإدارة السليمة للأدوية. كما يُعزز ارتفاع معدلات دخول المستشفيات الطلب. تدعم البنية التحتية القوية وسلاسل التوريد التوافر. تُقدّم المستشفيات أيضًا علاجات مُركّبة، مما يزيد من استخدامها. يُعزز الدعم الحكومي للبنية التحتية للمستشفيات النمو. يضمن التكامل مع خطط العلاج استمرار الطلب. يُساهم وجود متخصصين ذوي مهارات عالية في زيادة الإقبال على هذه الخدمات. بشكل عام، تُهيمن صيدليات المستشفيات نظرًا للثقة وسهولة الوصول إليها.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 10.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الرقمنة وسهولة الوصول إلى الخدمات. يفضل المرضى المنصات الإلكترونية لسهولة الحصول على الأدوية، ويدعم نمو التجارة الإلكترونية والطب عن بُعد هذا التوجه. كما تجذب الأسعار التنافسية وخدمات التوصيل المنزلي المستهلكين، ويساهم ازدياد انتشار الإنترنت في تعزيز النمو. تقدم الصيدليات الإلكترونية مجموعة واسعة من المنتجات، ويدعم تزايد الوعي بالرعاية الصحية الرقمية هذا التوسع، كما تعزز التحسينات التنظيمية الثقة في المنصات الإلكترونية، ويساهم تزايد الإقبال على الخدمات غير التلامسية في هذا النمو أيضًا. ويساهم التوسع في الأسواق الناشئة في تسريع تبني هذه الخدمات. وبشكل عام، تُعد الصيدليات الإلكترونية القطاع الأسرع نموًا نظرًا لسهولة الوصول إليها والتحول الرقمي.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى المستشفيات، والرعاية المنزلية، والعيادات التخصصية، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 46.8% في عام 2025، مدفوعًا بتوفر مرافق علاجية شاملة. تعالج المستشفيات حالات التشنج الشديدة والمعقدة التي تتطلب رعاية متعددة التخصصات. ويضمن وجود كوادر طبية ماهرة فعالية العلاج. كما تدعم البنية التحتية المتطورة التشخيص والعلاج. ويساهم التدفق الكبير للمرضى في زيادة الطلب. تقدم المستشفيات العلاجات الطبية والجراحية على حد سواء. وتدعم زيادة الاستثمارات في الرعاية الصحية النمو بشكل أكبر. كما تعزز سياسات السداد القوية إمكانية الوصول إلى الخدمات. ويعزز دمج خدمات إعادة التأهيل من الاستفادة منها. ويضمن الرصد المستمر نتائج أفضل. وبشكل عام، تهيمن المستشفيات بفضل قدراتها الشاملة في تقديم الرعاية.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 9.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاج والتأهيل في المنزل. يفضل المرضى الرعاية المنزلية لسهولتها وفعاليتها من حيث التكلفة. كما يدعم الطلب عليها تزايد عدد كبار السن. وتتيح التطورات التكنولوجية إمكانية المراقبة عن بُعد. ويساهم توسع خدمات الرعاية الصحية المنزلية في زيادة الإقبال عليها. ويعزز التركيز المتزايد على راحة المريض النمو. كما يدعم توفر الأجهزة الطبية المحمولة العلاج. ويساهم ارتفاع عبء الأمراض المزمنة أيضًا في ذلك. وتعزز المبادرات الحكومية التي تشجع الرعاية المنزلية الإقبال عليها. كما تلعب أنظمة دعم مقدمي الرعاية المحسّنة دورًا مهمًا. وبشكل عام، تُعد الرعاية المنزلية القطاع الأسرع نموًا نظرًا لسهولة الحصول عليها وتطور نماذج الرعاية الصحية.

تحليل إقليمي لسوق علاج التشنج

- هيمنت أمريكا الشمالية على سوق علاج التشنج العضلي بحصة إيرادات بلغت 39.1% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وانتشار استخدام العلاجات المبتكرة، والحضور القوي لشركات الأدوية والأجهزة الطبية الرائدة. ولا تزال المنطقة تستفيد من أطر الرعاية العصبية الراسخة، وارتفاع معدلات تشخيص الحالات المرتبطة بالتشنج العضلي، وتزايد استخدام خيارات العلاج المتقدمة مثل علاجات توكسين البوتولينوم ومضخات باكلوفين داخل القراب.

- يعتمد مقدمو الرعاية الصحية في المنطقة بشكل متزايد على مناهج علاجية متعددة التخصصات، بما في ذلك العلاج الدوائي وإعادة التأهيل البدني والإجراءات طفيفة التوغل، مما يدعم زيادة الإقبال على العلاج وتحسين نتائج المرضى.

- ويتعزز هذا النمو بفضل النشاط البحثي السريري القوي، وأنظمة السداد المواتية، والابتكار المستمر في علاجات طب الأعصاب وإعادة التأهيل، مما يجعل أمريكا الشمالية منطقة رئيسية تساهم في الإيرادات في سوق علاج التشنج العالمي

نظرة عامة على سوق علاج التشنج في الولايات المتحدة

استحوذ سوق علاج التشنج في الولايات المتحدة على حصة كبيرة من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدلات تشخيص الاضطرابات العصبية وتوفر خيارات علاجية متقدمة. وتستفيد البلاد من نظام رعاية صحية متطور، ووعي عالٍ لدى المرضى، وسهولة الوصول إلى أطباء الأعصاب وأخصائيي التأهيل. فعلى سبيل المثال، تستخدم المستشفيات والعيادات المتخصصة في الولايات المتحدة بشكل متزايد حقن توكسين البوتولينوم وعلاج الباكلوفين داخل القراب لعلاج التشنج الموضعي والعام. إضافةً إلى ذلك، تُسهم الأبحاث السريرية المستمرة والتواجد القوي لشركات الأدوية الرائدة في تعزيز إمكانية الوصول إلى العلاج وفعاليته.

نظرة عامة على سوق علاج التشنج في أوروبا

من المتوقع أن يشهد سوق علاج التشنج في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بتزايد انتشار الاضطرابات العصبية وقوة أنظمة الرعاية الصحية العامة. كما أن ازدياد الوعي بأهمية التدخل المبكر وإعادة التأهيل يشجع على اعتماد بروتوكولات علاجية موحدة. فعلى سبيل المثال، تعمل العديد من الدول الأوروبية على توسيع برامج إعادة التأهيل العصبي لدعم مرضى السكتة الدماغية والتصلب المتعدد. ويساهم تركيز المنطقة على تحسين نتائج المرضى على المدى الطويل وجودة حياتهم في دعم نمو السوق بشكل أكبر.

نظرة عامة على سوق علاج التشنج في المملكة المتحدة

من المتوقع أن يشهد سوق علاج التشنج في المملكة المتحدة نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على خدمات الرعاية العصبية والدعم القوي من هيئة الخدمات الصحية الوطنية (NHS). فعلى سبيل المثال، تُدمج برامج إعادة التأهيل المدعومة من هيئة الخدمات الصحية الوطنية بشكل متزايد العلاج الطبيعي والعلاجات الدوائية لإدارة التشنج. كما يُسهم ازدياد الوعي بين المرضى والمتخصصين في الرعاية الصحية بأهمية العلاج المبكر في توسيع السوق.

نظرة عامة على سوق علاج التشنج في ألمانيا

من المتوقع أن يشهد سوق علاج التشنج في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية والإقبال الكبير على العلاجات الطبية المبتكرة. فعلى سبيل المثال، يتزايد استخدام مقدمي الرعاية الصحية الألمان لأساليب العلاج المركبة، بما في ذلك حقن البوتوكس والعلاج الطبيعي، لتحسين نتائج المرضى. كما أن تركيز البلاد القوي على الطب الدقيق وخدمات إعادة التأهيل يُسهم في دفع نمو السوق.

نظرة عامة على سوق علاج التشنج في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج التشنج في منطقة آسيا والمحيط الهادئ أسرع نمو خلال الفترة المتوقعة، وذلك بفضل ارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بالأمراض العصبية، وتوسع نطاق الوصول إلى خدمات إعادة التأهيل والرعاية المتخصصة في دول مثل الصين والهند. فعلى سبيل المثال، تستثمر حكومات هذه الدول في البنية التحتية للرعاية الصحية ومراكز إعادة التأهيل لدعم الأعداد المتزايدة من المرضى. كما أن ارتفاع معدلات التشخيص وتحسين فرص الحصول على العلاج يُسهمان في تسريع نمو السوق في المنطقة.

نظرة عامة على سوق علاج التشنج في اليابان

يشهد سوق علاج التشنج في اليابان نموًا متزايدًا بفضل نظام الرعاية الصحية المتطور، وتزايد نسبة كبار السن، والتركيز الكبير على الرعاية العصبية. فعلى سبيل المثال، تتجه المستشفيات اليابانية بشكل متزايد إلى تبني علاجات متقدمة مثل مضخات باكلوفين داخل القراب وبرامج إعادة التأهيل المتخصصة لكبار السن. كما أن تركيز البلاد على تحسين جودة الحياة ونتائج الرعاية طويلة الأجل يدعم توسع السوق.

نظرة عامة على سوق علاج التشنج في الصين

استحوذ سوق علاج التشنج في الصين على حصة كبيرة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالاضطرابات العصبية، وارتفاع الطلب على خدمات إعادة التأهيل. فعلى سبيل المثال، تتجه المستشفيات الكبيرة ومراكز إعادة التأهيل في المناطق الحضرية بشكل متزايد إلى تبني خيارات علاجية متقدمة لإدارة التشنج. كما تُسهم المبادرات الحكومية القوية، والاستثمارات المتزايدة في الرعاية الصحية، وتحسين الوصول إلى الرعاية المتخصصة، في تعزيز توافر حلول علاج التشنج واعتمادها في جميع أنحاء البلاد.

حصة السوق لعلاج التشنج

تتولى شركات راسخة قيادة صناعة علاج التشنج، بما في ذلك:

- شركة إيبسن فارما (فرنسا)

- ميرز فارما (ألمانيا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- مختبرات دكتور ريدي المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

- شركة لوبين المحدودة (الهند)

- شركة أوربيندو فارما المحدودة (الهند)

- شركة زيدوس لعلوم الحياة المحدودة (الهند)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة نوفارتس إيه جي (سويسرا)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- سانوفي (فرنسا)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة فياتريس (الولايات المتحدة الأمريكية)

- مجموعة ساندوز إيه جي (سويسرا)

- شركة إندو الدولية (أيرلندا)

آخر التطورات في سوق علاج التشنج العضلي العالمي

- في ديسمبر 2021، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء Lyvispah (حبيبات باكلوفين الفموية) الذي طورته شركة Saol Therapeutics لعلاج التشنج المرتبط بالتصلب المتعدد، مما أدى إلى طرح تركيبة جديدة مصممة للمرضى الذين يعانون من صعوبات في البلع وتتيح تناوله مع الطعام اللين أو أنابيب التغذية.

- في يناير 2022، أعلنت شركة Amneal Pharmaceuticals, Inc. عن استحواذها على حقوق ملكية باكلوفين التابعة لشركة Saol Therapeutics، بما في ذلك Lyvispah وLioresal (باكلوفين داخل القراب)، مما يعزز محفظتها في مجال طب الأعصاب ويوسع وجودها في سوق علاج التشنج

- في فبراير 2022، حصلت شركة Azurity Pharmaceuticals على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على دواء Fleqsuvy (معلق باكلوفين الفموي)، مما يوفر تركيبة سائلة بديلة للمرضى الذين يعانون من التشنج، وخاصة أولئك الذين يجدون صعوبة في بلع الأقراص أو يحتاجون إلى معايرة دقيقة للجرعة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.