Global Sterile Injectable Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

661.29 Million

USD

1,539.41 Million

2024

2032

USD

661.29 Million

USD

1,539.41 Million

2024

2032

| 2025 –2032 | |

| USD 661.29 Million | |

| USD 1,539.41 Million | |

| % | |

|

تجزئة سوق الأدوية المعقمة القابلة للحقن عالميًا، حسب النوع (جزيئات صغيرة وجزيئات كبيرة)، فئة الدواء ( الأجسام المضادة وحيدة النسيلة ، السيتوكينات، الأنسولين، هرمونات الببتيد، اللقاحات ، الغلوبولين المناعي، وعوامل الدم)، دواعي الاستعمال (أمراض القلب والاضطرابات الأيضية، اضطرابات الجهاز العضلي الهيكلي، اضطرابات الأعصاب، أمراض المناعة الذاتية، الأورام، والأمراض المعدية)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والتجارة الإلكترونية)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأدوية المعقمة القابلة للحقن

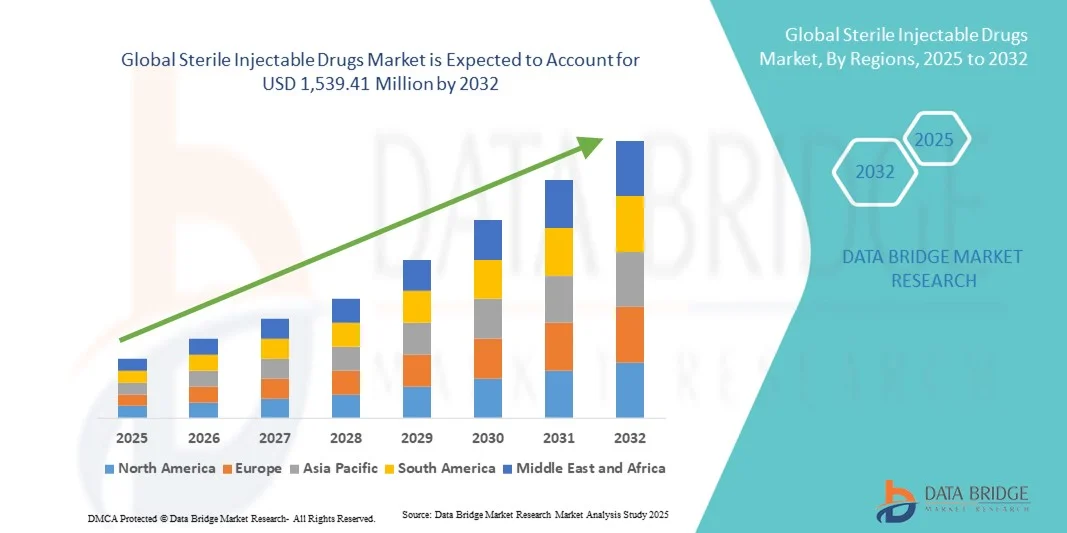

- تم تقييم حجم سوق الأدوية المعقمة القابلة للحقن العالمية بنحو 661.29 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,539.41 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.14٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على الأدوية القابلة للحقن في المستشفيات والعيادات والرعاية الخارجية، إلى جانب التقدم في تقنيات التصنيع المعقمة التي تضمن السلامة والفعالية

- وعلاوة على ذلك، فإن ارتفاع معدل انتشار الأمراض المزمنة والحادة، إلى جانب التبني المتزايد للأدوية البيولوجية والعلاجات المتخصصة القابلة للحقن، يعمل على تسريع استخدام الأدوية المعقمة القابلة للحقن، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق الأدوية المعقمة القابلة للحقن

- أصبحت الأدوية المعقمة القابلة للحقن، بما في ذلك القوارير والأمبولات والحقن المعبأة مسبقًا، ضرورية بشكل متزايد في الرعاية الصحية الحديثة بسبب الجرعات الدقيقة والتأثيرات العلاجية السريعة والملاءمة للمرضى الذين لا يستطيعون تناول الأدوية عن طريق الفم

- إن الطلب المتزايد على الأدوية المعقمة القابلة للحقن مدفوع بالانتشار المتزايد للأمراض المزمنة والمعدية، وتوسيع البنية التحتية للمستشفيات، والاعتماد المتزايد على العلاجات الوريدية في الرعاية الحرجة والإعدادات الخارجية.

- هيمنت أمريكا الشمالية على سوق الأدوية المعقمة القابلة للحقن، محققةً أكبر حصة إيرادات بلغت 39.5% في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية، والوعي العالي لدى المرضى، والحضور القوي لشركات الأدوية الرائدة. وتتصدر الولايات المتحدة المنطقة بفضل انتشار العلاجات القابلة للحقن، والبحوث السريرية المتينة، والتطوير المستمر للأدوية البيولوجية المبتكرة واللقاحات والأدوية المتخصصة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأدوية المعقمة القابلة للحقن، بمعدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا بارتفاع استثمارات الرعاية الصحية، وزيادة الوصول إلى المستشفيات والعيادات، وتوسع تصنيع الأدوية في دول مثل الصين والهند واليابان. وتدعم المبادرات الحكومية التي تعزز سهولة الوصول إلى الرعاية الصحية والتوعية بالعلاجات القابلة للحقن هذا النمو.

- هيمن قطاع اللقاحات على سوق الأدوية المعقمة القابلة للحقن بأكبر حصة من إيرادات السوق بنسبة 46.1% في عام 2024، بدعم من برامج التحصين العالمية والمبادرات الحكومية والوعي المتزايد بالأمراض التي يمكن الوقاية منها.

نطاق التقرير وتجزئة سوق الأدوية المعقمة القابلة للحقن

|

صفات |

رؤى رئيسية حول سوق الأدوية المعقمة القابلة للحقن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأدوية المعقمة القابلة للحقن

تزايد اعتماد العلاجات المتقدمة القابلة للحقن

- من الاتجاهات المهمة والمتسارعة في سوق الأدوية المعقمة القابلة للحقن العالمية، تزايد اعتماد العلاجات المتقدمة القابلة للحقن، بما في ذلك المواد البيولوجية واللقاحات والأدوية عالية الفعالية. وتزداد شعبية هذه العلاجات نظرًا لدقتها وسرعة تأثيرها وملاءمتها للعلاج الموجه.

- على سبيل المثال، يُسهم الاستخدام المتزايد للأجسام المضادة وحيدة النسيلة والعلاجات القائمة على البروتينات المُعاد تركيبها في المستشفيات والعيادات التخصصية في نمو السوق. وتُدمج المواد البيولوجية القابلة للحقن بشكل متزايد في برامج علاج الأورام، واضطرابات المناعة الذاتية، والأمراض المُعدية.

- إن التقدم في تقنيات الصياغة، مثل التجفيف بالتجميد، والمحاقن المعبأة مسبقًا، والأنظمة ذات الحجرتين، تعمل على تعزيز الاستقرار والسلامة وامتثال المريض

- إن توسيع البنية التحتية للمستشفيات والعيادات على مستوى العالم يسهل اعتماد الأدوية المعقمة القابلة للحقن، مما يضمن وصول المرضى على نطاق أوسع

- إن التحول من العلاجات الفموية التقليدية إلى الحقن في الرعاية الحرجة وإدارة الأمراض المزمنة هو عامل رئيسي يدعم هذا الاتجاه

- إن الوعي المتزايد بين المتخصصين في الرعاية الصحية والمرضى فيما يتعلق بفعالية وسلامة العلاجات القابلة للحقن يعمل على دفع المزيد من التبني في السوق

- بشكل عام، فإن الاتجاه نحو العلاجات المتقدمة القابلة للحقن يدفع الابتكار والتوسع في قنوات التصنيع والتوزيع

ديناميكيات سوق الأدوية المعقمة القابلة للحقن

سائق

ارتفاع معدل انتشار الأمراض المزمنة والمعدية

- إن الانتشار المتزايد للأمراض المزمنة مثل السرطان والسكري والاضطرابات المناعية الذاتية، إلى جانب الأمراض المعدية، يشكل محركًا مهمًا لسوق الأدوية المعقمة القابلة للحقن.

- على سبيل المثال، في عام 2024، شهدت الأسواق الأمريكية والأوروبية طلبًا متزايدًا على المواد البيولوجية القابلة للحقن لإدارة الحالات المعقدة، مما يدعم نمو الصناعة

- تستثمر المستشفيات والعيادات المتخصصة بشكل متزايد في مخزونات الأدوية القابلة للحقن لتلبية الطلب المتزايد على علاجات الرعاية الحرجة

- إن تزايد عدد كبار السن على مستوى العالم، والذي يتطلب علاجًا أكثر تكرارًا وتخصصًا، يعمل على تسريع استخدام الحقن المعقمة

- إن المبادرات الحكومية والتمويل لدعم برامج التطعيم والعلاجات البيولوجية والحقن عالية الفعالية هي عوامل رئيسية تساهم في توسيع السوق

- يؤدي التبني المتزايد للحقن المعبأة مسبقًا والمستحضرات القابلة للحقن الجاهزة للاستخدام إلى تحسين سلامة المرضى والتزامهم، وبالتالي تشجيع القبول على نطاق أوسع

- بشكل عام، يعد ارتفاع عبء المرض وتوسع البنية التحتية للرعاية الصحية من العوامل الأساسية التي تدعم النمو المستدام للسوق

ضبط النفس/التحدي

الامتثال التنظيمي الصارم وتكاليف الإنتاج المرتفعة

- تُشكّل المتطلبات التنظيمية الصارمة للتصنيع والتعقيم ومراقبة الجودة تحدياتٍ كبيرةً لسوق الأدوية المعقمة القابلة للحقن. ويتطلب الامتثال لإرشادات إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) ومنظمة الصحة العالمية (WHO) استثمارًا كبيرًا في البنية التحتية للمرافق وعمليات التحقق.

- يمكن أن تؤدي تكاليف الإنتاج المرتفعة المرتبطة بالمنتجات البيولوجية المتقدمة واللقاحات والمستحضرات القابلة للحقن المعقمة إلى الحد من التبني، وخاصة في المناطق النامية أو مراكز الرعاية الصحية الأصغر حجمًا

- وتؤدي التحديات اللوجستية مثل تخزين سلسلة التبريد والتوزيع الذي يتم التحكم في درجة حرارته والمعالجة الآمنة إلى زيادة التعقيد التشغيلي

- تعتبر حواجز دخول السوق للاعبين الجدد مرتفعة بسبب الحاجة إلى مرافق متخصصة وموظفين مدربين وموافقات تنظيمية

- على الرغم من التحسن التدريجي في كفاءة الإنتاج، إلا أن تكلفة الأدوية المعقمة القابلة للحقن لا تزال تشكل مصدر قلق للأسواق الحساسة للسعر

- إن التغلب على هذه التحديات من خلال الاستثمار في تقنيات التصنيع المبتكرة وضمان الجودة القوية والشراكات مع الموزعين أمر بالغ الأهمية لتحقيق النمو المستدام

- يركز مقدمو الرعاية الصحية بشكل متزايد على المشتريات الفعالة من حيث التكلفة وتحسين سلسلة التوريد للتخفيف من هذه التحديات

نطاق سوق الأدوية المعقمة القابلة للحقن

يتم تقسيم السوق على أساس النوع وفئة الدواء والمؤشر وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق الأدوية المعقمة القابلة للحقن إلى جزيئات صغيرة وجزيئات كبيرة. وقد هيمن قطاع الجزيئات الصغيرة على أكبر حصة من إيرادات السوق بنسبة 44.3% في عام 2024، بفضل عمليات التصنيع الراسخة، وإمكانية تطبيقه العلاجي الواسع، وفعاليته من حيث التكلفة. تشمل الجزيئات الصغيرة المضادات الحيوية، والمسكنات، وأدوية القلب والأوعية الدموية القابلة للحقن، والتي تُستخدم على نطاق واسع، وهي أساسية في قوائم الأدوية بالمستشفيات وعلاج العيادات الخارجية. تُفضّل المستشفيات والعيادات الأدوية الجزيئية الصغيرة القابلة للحقن للعلاجات الحادة نظرًا لفعاليتها المُثبتة، وثباتها، وقصر فترات تطويرها. كما تدعم هيمنة هذا القطاع الموافقات التنظيمية الشاملة، والمعرفة الواسعة به بين أخصائيي الرعاية الصحية. يتيح توافقها مع أشكال القوارير والأمبولات القياسية إمكانية إدارتها بسلاسة لفئات متنوعة من المرضى. تُعدّ الجزيئات الصغيرة جزءًا لا يتجزأ من رعاية الطوارئ ومراكز العلاج عالية الكثافة، مما يُحافظ على الطلب القوي عليها. بالإضافة إلى ذلك، يستفيد هذا القطاع من التحديثات المتكررة لبروتوكولات العلاج، وإدراجه في قوائم الأدوية الأساسية من قِبل هيئات الرعاية الصحية. ويساهم التبني واسع النطاق في كل من المناطق المتقدمة والناشئة في تعزيز مكانتها المهيمنة في السوق.

من المتوقع أن يشهد قطاع الجزيئات الكبيرة أسرع معدل نمو سنوي مركب بنسبة 22.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على المواد البيولوجية والأجسام المضادة وحيدة النسيلة والبروتينات العلاجية. وتُستخدم الجزيئات الكبيرة بشكل متزايد في علاجات الأورام وأمراض المناعة الذاتية والأمراض النادرة، نظرًا لفعاليتها الموجهة وآثارها الجانبية الجهازية المنخفضة. كما أن اعتماد هذه الجزيئات مدفوعٌ أيضًا بالتحسينات في تصنيع المستحضرات الصيدلانية الحيوية، وتقنيات التركيب المتقدمة، والوعي المتزايد بالعلاجات التخصصية. وتفضل المستشفيات والعيادات التخصصية ومقدمو الرعاية المنزلية بشكل متزايد حقن الجزيئات الكبيرة لتطبيقات الطب الشخصي. ويشهد هذا القطاع نموًا قويًا بشكل خاص في الأسواق الناشئة، حيث يتوسع انتشار المواد البيولوجية. كما أن تفضيل المرضى للتركيبات المعبأة مسبقًا والجاهزة للاستخدام يُسرّع من اعتماد هذه المنتجات. وتُسهم الموافقات التنظيمية على المواد البيولوجية المبتكرة والبدائل الحيوية في خلق مجموعة واسعة من العلاجات الجديدة القابلة للحقن. علاوة على ذلك، تُسهم الأبحاث السريرية الجارية وارتفاع معدل انتشار الأمراض المزمنة في التوسع السريع لهذا القطاع.

- حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق الأدوية المعقمة القابلة للحقن إلى أجسام مضادة وحيدة النسيلة، وسيتوكينات، وأنسولين، وهرمونات ببتيدية، ولقاحات، وغلوبولين مناعي، وعوامل دموية. هيمن قطاع اللقاحات على أكبر حصة من إيرادات السوق بنسبة 46.1% في عام 2024، مدعومًا ببرامج التحصين العالمية، والمبادرات الحكومية، والوعي المتزايد بالأمراض التي يمكن الوقاية منها. تُستخدم اللقاحات على نطاق واسع لدى كل من الأطفال والبالغين، وقد ازداد الطلب عليها بشكل كبير خلال حملات الصحة العامة الأخيرة. تعتمد المستشفيات والعيادات ومراكز الصحة العامة بشكل كبير على اللقاحات القابلة للحقن للوقاية الفعالة من الأمراض. تُحسّن التطورات التكنولوجية، مثل الحقن المعبأة مسبقًا، والتركيبات المجففة بالتجميد، واللقاحات المركبة، من التزام المرضى بالعلاج وتُبسّط عملية الإعطاء. يُسهم التركيز المتزايد على التأهب للأوبئة والتحصين الروتيني في ارتفاع معدلات تبني اللقاحات عالميًا. كما تُعزز برامج التحصين الجماعي في الأسواق الناشئة، والتمويل الحكومي القوي في الدول المتقدمة، من هيمنة هذا القطاع. كما تعزز البنية التحتية لسلسلة تبريد اللقاحات، وموثوقية التوريد، وتكاملها مع بروتوكولات المستشفيات، مكانتها. وتُسهم التحديثات المنتظمة لجداول التطعيم في خلق طلب مستمر، بينما تُوسّع التعاونات الدولية وبرامج المنظمات غير الحكومية نطاق الوصول إلى المناطق منخفضة الدخل.

من المتوقع أن يشهد قطاع الأجسام المضادة وحيدة النسيلة أسرع معدل نمو سنوي مركب بنسبة 24.3% بين عامي 2025 و2032، مدفوعًا بتزايد تطبيقاته في علاجات الأورام وأمراض المناعة الذاتية والأمراض المعدية. توفر الأجسام المضادة وحيدة النسيلة علاجًا موجهًا بكفاءة عالية وآثار جانبية أقل، مما يعزز اعتماده في المستشفيات والعيادات التخصصية. تدعم تقنيات التصنيع المتقدمة، وموافقات البدائل الحيوية، والاستثمارات المتزايدة في الرعاية الصحية النمو السريع للسوق. ويزداد هذا القطاع قوةً بفضل تزايد وعي المرضى بالعلاجات البيولوجية والانتشار المتزايد للأمراض المزمنة والنادرة. تُعزز المحاقن المعبأة مسبقًا والأشكال الجاهزة للاستخدام راحة مقدمي الرعاية الصحية والمرضى على حد سواء. تواصل التجارب السريرية والحوافز التنظيمية للأدوية البيولوجية المبتكرة توسيع نطاق العلاجات. ويشهد هذا القطاع نموًا قويًا بشكل خاص في الأسواق المتقدمة نظرًا لارتفاع الإنفاق على الرعاية الصحية، وفي الاقتصادات الناشئة نظرًا لتحسن البنية التحتية وسهولة الوصول. يُسرّع التعاون بين شركات الأدوية ومقدمي الرعاية الصحية من توزيع الأدوية واعتمادها. وبشكل عام، تُشكل الأجسام المضادة وحيدة النسيلة الجيل القادم من العلاجات القابلة للحقن.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق الأدوية المعقمة القابلة للحقن إلى أمراض القلب والاضطرابات الأيضية، واضطرابات الجهاز العضلي الهيكلي، واضطرابات الأعصاب، وأمراض المناعة الذاتية، والأورام، والأمراض المعدية. وقد هيمن قطاع الأورام على أكبر حصة من إيرادات السوق بنسبة 42.7% في عام 2024، وذلك بفضل ارتفاع حالات الإصابة بالسرطان، وزيادة الطلب على العلاج الكيميائي والعلاج المناعي والعلاجات الموجهة، وتوسع وحدات الأورام في المستشفيات. وتُعدّ أدوية الأورام القابلة للحقن، بما في ذلك المواد البيولوجية والعوامل السامة للخلايا، أساسية في برامج العلاج. وتُعطي المستشفيات والعيادات التخصصية ومراكز السرطان الأولوية للتركيبات القابلة للحقن نظرًا لضبط جرعاتها وسرعة آثارها العلاجية. ويُحسّن التقدم المستمر في الطب الشخصي، واعتماد الحقن المعبأة مسبقًا، وإدراج المواد البيولوجية، نتائج العلاج. كما يُعزز التمويل الحكومي وحملات التوعية والتغطية التأمينية من اعتماد هذه الأدوية. كما تستفيد علاجات الأورام القابلة للحقن من المبادرات البحثية والتعاون العالمي في التجارب السريرية. ويضمن دمجها في بروتوكولات العلاج وفعاليتها العالية استمرار الطلب عليها. علاوةً على ذلك، يدعم الانتشار المتزايد لسرطانات الدم المزمنة استقرار السوق على المدى الطويل. كما تُعزز أنظمة التوزيع المتطورة لسلسلة التبريد والمعالجة المعقمة سهولة الوصول والسلامة.

من المتوقع أن يشهد قطاع الأمراض المعدية أسرع معدل نمو سنوي مركب بنسبة 25.1% بين عامي 2025 و2032، مدفوعًا بحملات التطعيم العالمية، وارتفاع معدل انتشار العدوى البكتيرية والفيروسية، وتحسين البنية التحتية للمستشفيات والعيادات. تُعد المضادات الحيوية واللقاحات القابلة للحقن الخيار العلاجي الرئيسي للأمراض المعدية في الحالات الحادة والمزمنة. ويعزز الوعي المتزايد بمقاومة مضادات الميكروبات، وحملات الصحة العامة، وبرامج التأهب للأوبئة، الطلب. كما تُعزز الحقن المعبأة مسبقًا وأنظمة التوصيل سهلة الاستخدام كفاءة الإدارة. ويستفيد هذا القطاع من التمويل الحكومي، وبرامج المنظمات غير الحكومية، ومبادرات مكافحة الأمراض العالمية. وتساهم الأسواق الناشئة، التي تشهد تزايدًا في فرص الحصول على الرعاية الصحية وتوسعًا في برامج التحصين، في نمو قوي. كما تُسهم الأبحاث الجارية وموافقات الأدوية الجديدة في تسريع تبنيها. وتدمج المستشفيات والعيادات التخصصية ومراكز الصحة المجتمعية بشكل متزايد العلاجات القابلة للحقن للاستجابة السريعة. ويستفيد هذا القطاع أيضًا من التطورات التكنولوجية في تركيب الأدوية وتخزينها في سلسلة التبريد، مما يضمن استقرار الأدوية وفعاليتها.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأدوية المعقمة القابلة للحقن إلى صيدليات المستشفيات، وصيدليات التجزئة، والتجارة الإلكترونية. هيمن قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 48.3% في عام 2024، مدفوعًا بالدور المحوري للمستشفيات في إعطاء العلاجات القابلة للحقن للحالات الحادة والمزمنة والتخصصية. تُدير صيدليات المستشفيات كميات كبيرة من الأدوية المعقمة القابلة للحقن، وتضمن الامتثال لسلسلة التبريد، وتُسهّل الإعطاء المباشر للمرضى تحت إشراف الرعاية الصحية. يُعزز الكادر المتخصص، ومراقبة الجودة، والتكامل مع البروتوكولات السريرية، اعتماد هذه الأدوية. تبقى المستشفيات قناة التوزيع الرئيسية لأدوية الأورام، والأدوية البيولوجية، والعلاجات عالية التكلفة القابلة للحقن. تُساهم المستشفيات العامة والخاصة في الأسواق المتقدمة والناشئة بشكل كبير في حصة الإيرادات. تُعزز زيادة سعة أسرة المستشفيات، وتوسيع الوحدات التخصصية، وارتفاع عدد المرضى، هيمنة السوق. كما يدعم التمويل الحكومي والتغطية التأمينية الاستخدام العالي. يضمن التعاون مع شركات الأدوية توريد الأدوية المعقمة القابلة للحقن وتوافرها في الوقت المناسب.

من المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 23.9% بين عامي 2025 و2032، مدعومًا بالاتجاه الصاعد لمنصات الصيدليات الإلكترونية، وخدمات توصيل الرعاية الصحية المنزلية، وتفضيل المرضى للوصول المريح وفي الوقت المناسب. تُسهّل منصات التجارة الإلكترونية الوصول إلى الحقن المعبأة مسبقًا، والمستحضرات البيولوجية، واللقاحات، وخاصةً للرعاية المنزلية وإدارة الأمراض المزمنة. كما يُعزز التكامل مع التطبيب عن بُعد، ونماذج التوصيل القائمة على الاشتراك، والتتبع الفوري، من انتشار هذه الخدمات. ويشهد هذا القطاع نموًا قويًا بشكل خاص في المناطق المتقدمة ذات الثقافة الرقمية، وفي الاقتصادات الناشئة ذات الانتشار المتزايد للإنترنت. كما تُقلل التجارة الإلكترونية من الاختناقات اللوجستية، وتُحسّن التزام المرضى بالعلاج. وتُسهم الابتكارات التكنولوجية في مجالات التغليف، والتحكم في درجة الحرارة، وأنظمة التوصيل الآمنة في تسريع وتيرة الإقبال على هذه الخدمات. وتُسرّع الشراكات بين شركات الأدوية والمنصات الإلكترونية من كفاءة التوزيع. كما أن وعي المستهلك، واعتماد الدفع الرقمي، والموافقات التنظيمية، تدعم توسع هذا القطاع.

تحليل إقليمي لسوق الأدوية المعقمة القابلة للحقن

- سيطرت أمريكا الشمالية على سوق الأدوية المعقمة القابلة للحقن بأكبر حصة إيرادات بلغت 39.5٪ في عام 2024، وذلك بفضل البنية التحتية المتقدمة للرعاية الصحية والوعي العالي للمرضى والحضور القوي لشركات تصنيع الأدوية الرائدة.

- تستفيد المنطقة من زيادة اعتماد العلاجات القابلة للحقن للحالات المزمنة والحادة، وارتفاع معدل انتشار الأمراض المرتبطة بأسلوب الحياة، والطلب المتزايد على المواد البيولوجية والبيولوجية المماثلة.

- يُعزز الابتكار المستمر في تركيب الأدوية وتوصيلها، إلى جانب قدرات البحث السريري القوية، ريادة أمريكا الشمالية في هذا السوق. ويواصل وجود شركات أدوية راسخة وهياكل سداد مواتية تسريع توسع السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن في الولايات المتحدة

استحوذ سوق الأدوية المعقمة القابلة للحقن في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالانتشار الواسع للأدوية البيولوجية واللقاحات والأدوية المتخصصة القابلة للحقن. ويواصل نظام البحث والتطوير المتطور في البلاد، إلى جانب العدد المتزايد من موافقات إدارة الغذاء والدواء الأمريكية على المنتجات المعقمة القابلة للحقن، تحفيز نمو هذه الصناعة. علاوة على ذلك، فإن زيادة الاستثمارات في مرافق تصنيع الأدوية المعقمة والابتكارات المستمرة في مجال الحقن المعبأة مسبقًا والتركيبات المجففة بالتجميد تُعزز زخم السوق.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن في أوروبا

من المتوقع أن يشهد سوق الأدوية المعقمة القابلة للحقن في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بشكل رئيسي بمعايير الجودة الصارمة، وقدرات إنتاج الأدوية الحيوية القوية، والطلب المتزايد على العلاجات الموجهة. ويعزز الانتشار المتزايد للأمراض المزمنة، مثل السرطان والسكري، الحاجة إلى تركيبات حقن فعالة. كما أن الاستثمارات في تقنيات التصنيع المعقمة المتقدمة والأطر التنظيمية الداعمة تُعزز نمو السوق في الاقتصادات الأوروبية الرئيسية.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن في المملكة المتحدة

من المتوقع أن ينمو سوق الأدوية المعقمة القابلة للحقن في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتوسع قطاع التكنولوجيا الحيوية والتركيز المتزايد على العلاجات المبتكرة القابلة للحقن. وتُعدّ البنية التحتية القوية للتجارب السريرية في البلاد، وارتفاع الإنفاق على الرعاية الصحية، والاعتماد المتزايد على الأدوية البيولوجية لإدارة الأمراض المزمنة، عوامل رئيسية تُسهم في توسع السوق. علاوة على ذلك، من المرجح أن تدعم مبادرات الحكومة لتعزيز القدرة التصنيعية المحلية للأدوية النمو طويل الأجل.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن في ألمانيا

من المتوقع أن يشهد سوق الأدوية المعقمة القابلة للحقن في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في تقنيات تصنيع الأدوية المعقمة والطلب المتزايد على الأدوية البيولوجية القابلة للحقن والأدوية الحيوية المماثلة. ويدعم تركيز ألمانيا على الابتكار، إلى جانب بنية تحتية راسخة للرعاية الصحية وصادرات قوية من الأدوية، اعتماد العلاجات المعقمة القابلة للحقن في المستشفيات والعيادات. كما يُعزز التوجه نحو الأتمتة وممارسات الإنتاج المستدامة آفاق السوق في البلاد.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأدوية المعقمة القابلة للحقن في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بارتفاع استثمارات الرعاية الصحية، وتوسع شبكات المستشفيات، وزيادة القدرة التصنيعية للأدوية في دول مثل الصين والهند واليابان. ويساهم الانتشار المتزايد للأمراض المعدية والمزمنة، إلى جانب المبادرات الحكومية الرامية إلى تعزيز الوصول إلى العلاجات المتقدمة، في تسريع نمو السوق. علاوة على ذلك، فإن تزايد عدد منظمات التصنيع التعاقدي (CMOs) والإصلاحات التنظيمية المواتية تجعل من منطقة آسيا والمحيط الهادئ مركزًا عالميًا لإنتاج الأدوية المعقمة القابلة للحقن.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن في اليابان

يشهد سوق الأدوية المعقمة القابلة للحقن في اليابان نموًا متزايدًا نظرًا لشيخوخة السكان، وتزايد عبء الأمراض المزمنة، والطلب الكبير على تركيبات الحقن عالية الجودة. ويساهم تركيز اليابان على الطب الدقيق والابتكار في مجال المواد البيولوجية في تطوير علاجات حقن معقمة متقدمة. وتواصل صناعة الأدوية الراسخة في البلاد، بدعم من الإنفاق المرتفع على البحث والتطوير والرقابة التنظيمية القوية، تعزيز نمو السوق المطرد.

نظرة على سوق الأدوية المعقمة القابلة للحقن في الصين

استحوذ سوق الأدوية المعقمة القابلة للحقن في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية، والنمو السريع لقاعدة تصنيع الأدوية، وزيادة الدعم الحكومي لإنتاج الأدوية المحلية. وتساهم استثمارات الصين المستمرة في المرافق المعقمة الحديثة، والاعتماد المتزايد على العلاجات القابلة للحقن للأمراض المزمنة والمعدية، في دفع عجلة نمو السوق. كما أن تركيز الصين على الاكتفاء الذاتي في تصنيع الأدوية، والطلب المتزايد على المنتجات البيولوجية بأسعار معقولة، يعززان مكانتها الرائدة في المنطقة.

حصة سوق الأدوية المعقمة القابلة للحقن

إن صناعة الأدوية المعقمة القابلة للحقن يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- F. هوفمان-لاروش (سويسرا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- سانوفي (فرنسا)

- شركة أمجين (الولايات المتحدة)

- ليلي الولايات المتحدة الأمريكية، ذ.م.م. (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة بيوكون المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

أحدث التطورات في سوق الأدوية المعقمة القابلة للحقن العالمية

- في أبريل 2024، أعلنت شركة INCOG BioPharma Services أن مصنعها لتصنيع الحقن المعقمة حصل على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لإنتاج دواء معتمد تجاريًا. ويمثل هذا الإنجاز إنجازًا كبيرًا للشركة، يعكس التزامها بالمعايير التنظيمية الصارمة، ويعزز مكانتها كشركة تصنيع موثوقة للحقن المعقمة في السوق الأمريكية.

- في يونيو 2024، أبرمت شركة حكمة للأدوية اتفاقية للاستحواذ على أصول الحقن من شركة زيليا للأدوية مقابل ما يصل إلى 185 مليون دولار أمريكي. وشمل الاستحواذ ثمانية منتجات حقن معتمدة وأحد عشر منتجًا آخر قيد التطوير، مما ساهم في توسيع محفظة حكمة بشكل كبير وتعزيز ريادتها في قطاع الحقن المعقمة عالميًا.

- في أكتوبر 2024، أعلنت شركة بيرامال فارما عن استثمار بقيمة 85 مليون دولار أمريكي لتطوير وتوسيع مرافق تصنيع الأدوية المعقمة القابلة للحقن. يهدف هذا التوسع إلى تعزيز الطاقة الإنتاجية، ودمج تقنيات التعبئة والتشطيب المتقدمة، وتلبية الطلب العالمي المتزايد على التركيبات المعقمة عالية الجودة في المجالات العلاجية مثل الأورام والرعاية الحرجة.

- في يناير 2025، أكملت شركة أبرتون فارما بناء مصنعها الجديد للتعقيم في نوتنغهام، المملكة المتحدة. صُمم هذا المصنع المتطور لتوفير خدمات تعبئة وتشطيب معقمة شاملة للحقن الجزيئية والبيولوجية، مما يعزز قدرات أبرتون في سوق التصنيع التعاقدي سريع التوسع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.