Global Sterile Injectable Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

36.44 Billion

USD

68.30 Billion

2025

2033

USD

36.44 Billion

USD

68.30 Billion

2025

2033

| 2026 –2033 | |

| USD 36.44 Billion | |

| USD 68.30 Billion | |

| % | |

|

تقسيم سوق الحقن المعقمة العالمية، حسب نوع الجزيء (جزيء كبير وجزيء صغير)، ونوع الدواء (الأجسام المضادة وحيدة النسيلة، والسيتوكينات، والأنسولين، والهرمونات الببتيدية، واللقاحات، والغلوبولينات المناعية، وعوامل الدم، والمضادات الحيوية الببتيدية، وغيرها)، والتطبيق العلاجي (السرطان، والأمراض الأيضية، وأمراض القلب والأوعية الدموية، واضطرابات الجهاز العصبي المركزي، والأمراض المعدية، واضطرابات الجهاز العضلي الهيكلي، وغيرها)، وطريقة الإعطاء (تحت الجلد، والوريد، والعضل، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الحقن المعقمة

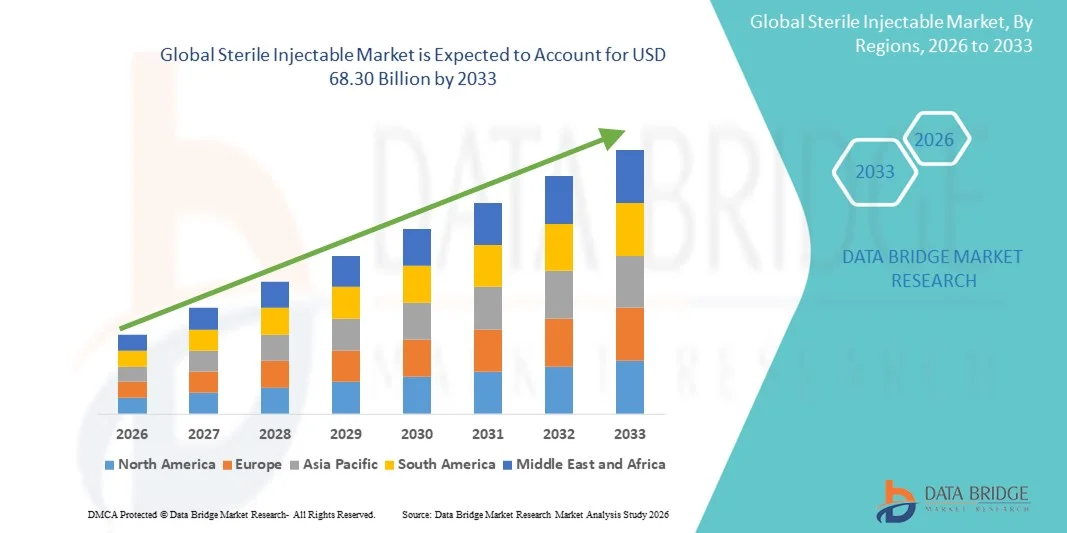

- بلغت قيمة سوق الحقن المعقمة العالمية 36.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 68.30 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.17% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد الطلب على التركيبات القابلة للحقن المعقمة في المستشفيات والعيادات ومرافق الرعاية الصحية المنزلية، إلى جانب التقدم في تطوير الأدوية وتصنيع المستحضرات الصيدلانية الحيوية.

- علاوة على ذلك، فإن ارتفاع الإنفاق على الرعاية الصحية، وانتشار الأمراض المزمنة والحادة، وتزايد تفضيل الأدوية القابلة للحقن على الأدوية الفموية، كلها عوامل تُسرّع من اعتماد الحقن المعقمة، مما يعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الحقن المعقمة

- تُعدّ الحقن المعقمة، بما في ذلك الأدوية الوريدية والمستحضرات البيولوجية، مكونات أساسية في الرعاية الصحية الحديثة نظرًا لدقة جرعاتها، وسرعة تأثيرها العلاجي، وملاءمتها للأدوية عالية الفعالية.

- يعود الطلب المتزايد على الحقن المعقمة في المقام الأول إلى ازدياد انتشار الأمراض المزمنة والحادة، وتزايد تفضيل إعطاء الأدوية عن طريق الحقن على تناولها عن طريق الفم، والتقدم السريع في تصنيع المستحضرات الصيدلانية الحيوية.

- هيمنت أمريكا الشمالية على سوق الحقن المعقمة بحصة إيرادات بلغت حوالي 42.5% في عام 2025، مدفوعة بصناعة الأدوية والتكنولوجيا الحيوية القوية في الولايات المتحدة، والاستثمارات الكبيرة في البحث والتطوير، والبنية التحتية الراسخة للرعاية الصحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الحقن المعقمة خلال فترة التوقعات، حيث من المتوقع أن تسجل معدل نمو سنوي مركب يبلغ حوالي 9.1%، وذلك بسبب ارتفاع الإنفاق على الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات، وزيادة اعتماد تركيبات الحقن المتقدمة.

- هيمن قطاع الحقن الوريدي على السوق بحصة بلغت حوالي 48.1% في عام 2025، وذلك بسبب تفضيله في المستشفيات لعلاج الأورام والعلاجات البيولوجية والرعاية الطارئة.

نطاق التقرير وتجزئة سوق الحقن المعقمة

|

صفات |

أهم المعلومات حول سوق الحقن المعقمة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة فايزر (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق الحقن المعقمة

تزايد الإقبال على تركيبات الحقن المعقمة المتقدمة

- يُعدّ تزايد اعتماد تركيبات الحقن المعقمة المتقدمة اتجاهاً هاماً ومتسارعاً في السوق العالمية للحقن المعقمة، مدفوعاً بالطلب على المنتجات عالية النقاء والخالية من المواد الحافظة والجاهزة للاستخدام في قطاعي الأدوية والتكنولوجيا الحيوية.

- فعلى سبيل المثال، في عام 2024، أطلقت شركة أدوية أمريكية رائدة حقنة أجسام مضادة وحيدة النسيلة معبأة مسبقًا وخالية من المواد الحافظة، مصممة لتحسين سلامة المرضى والتزامهم بالعلاج، مما يعكس توجه الصناعة الأوسع نحو تركيبات سهلة الاستخدام ومحسّنة سريريًا.

- تركز شركات الأدوية الحيوية بشكل متزايد على التركيبات عالية التركيز، والمنتجات المجففة بالتجميد، والعلاجات المركبة القابلة للحقن لتلبية الاحتياجات المتزايدة للعلاجات المعقدة، لا سيما في علم الأورام، وأمراض المناعة الذاتية، والاضطرابات النادرة.

- بالإضافة إلى ذلك، فإن الاتجاه نحو الطب الشخصي والعلاجات الموجهة يدفع الطلب على إنتاج دفعات أصغر، وحلول تصنيع مرنة، وتقنيات تركيب متقدمة، مما يتيح تحديد الجرعات بدقة وتحسين الفعالية العلاجية.

- بشكل عام، يتطور سوق الحقن المعقمة العالمي نحو كفاءة أعلى، وأمان أكبر، وتركيز أكبر على المريض، حيث يستثمر المصنعون في مرافق إنتاج معقمة حديثة وأنظمة توصيل مبتكرة.

ديناميكيات سوق الحقن المعقمة

السائق

توسع إنتاج المستحضرات الصيدلانية الحيوية وارتفاع الطلب العلاجي

- يعود نمو سوق الحقن المعقمة بشكل أساسي إلى التوسع السريع في إنتاج الأدوية البيولوجية والأدوية القابلة للحقن على مستوى العالم. كما أن تزايد انتشار الأمراض المزمنة والسرطان واضطرابات المناعة الذاتية يخلق طلباً قوياً على العلاجات القابلة للحقن.

- فعلى سبيل المثال، في عام 2025، قامت إحدى كبرى شركات التصنيع التعاقدي الهندية بتوسيع خطوط إنتاجها للحقن المعقمة لدعم إمدادات أدوية الأورام المحلية والدولية، مما عزز قدرتها على إنتاج الأدوية البيولوجية عالية الجودة والحقن ذات الجزيئات الصغيرة

- تتطلب المتطلبات التنظيمية الصارمة للتعقيم وسلامة المرضى ومراقبة الجودة في كل من الأسواق المتقدمة والناشئة عمليات حقن معقمة موثوقة ومعتمدة، مما يدفع نمو الصناعة بشكل أكبر

- تساهم الاستثمارات في تقنيات التصنيع المتقدمة مثل التعبئة الآلية والتجفيف بالتجميد والمعالجة المعقمة في دعم قابلية التوسع والكفاءة وتقليل مخاطر التلوث، مما يجعل الحقن المعقمة مفضلة بشكل متزايد من قبل مقدمي الرعاية الصحية.

- تساهم المبادرات العالمية الرامية إلى تحسين الوصول إلى اللقاحات القابلة للحقن والأدوية الحيوية المماثلة والأدوية المتخصصة، لا سيما في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية، في توسيع نطاق السوق، وتعزيز نتائج المرضى وإمكانات الإيرادات.

ضبط النفس/التحدي

ارتفاع تكاليف الإنتاج والتعقيدات التنظيمية

- يواجه سوق الحقن المعقمة تحديات تتعلق بارتفاع تكاليف الإنتاج، والامتثال الصارم للوائح التنظيمية، والتعقيدات التقنية المرتبطة بالتصنيع المعقم. ويتطلب إنشاء وصيانة مرافق متوافقة مع ممارسات التصنيع الجيدة استثمارًا رأسماليًا كبيرًا وخبرة تشغيلية واسعة.

- فعلى سبيل المثال، في عام 2023، أرجأت العديد من شركات تصنيع اللقاحات الأوروبية متوسطة الحجم إطلاق لقاحات جديدة معقمة قابلة للحقن بسبب طول عمليات التحقق من الصحة وجداول الموافقة التنظيمية، مما يوضح كيف يمكن أن تؤثر عقبات الامتثال على توسع السوق

- يُفاقم محدودية توافر الكوادر الماهرة المدربة على المعالجة المعقمة ومراقبة الجودة وتقنيات التركيب المتقدمة من القيود التشغيلية، لا سيما في المناطق الناشئة.

- يُعدّ معالجة هذه المعوقات من خلال تحسين العمليات، والأتمتة، وتطوير القوى العاملة، ومواءمة المعايير التنظيمية أمراً بالغ الأهمية للحفاظ على النمو وضمان إمداد موثوق به في السوق العالمية للحقن المعقمة

نطاق سوق الحقن المعقمة

يتم تقسيم السوق على أساس نوع الجزيء، ونوع الدواء، والتطبيق العلاجي، وطريقة الإعطاء، وقناة التوزيع.

- حسب نوع الجزيء

استنادًا إلى نوع الجزيء، يُقسّم سوق الحقن المعقمة إلى جزأين: الجزيئات الكبيرة والجزيئات الصغيرة. وقد هيمنت فئة الجزيئات الكبيرة على السوق بحصة إيرادات بلغت حوالي 57.6% في عام 2025، مدفوعةً بالطلب المتزايد على الأجسام المضادة وحيدة النسيلة واللقاحات والعلاجات القائمة على البروتينات. وتُفضّل الجزيئات الكبيرة لفعاليتها المُوجّهة، وقلة آثارها الجانبية، وثباتها في تركيبات الحقن. وتعتمد المستشفيات والعيادات المتخصصة بشكل متزايد على الحقن ذات الجزيئات الكبيرة لعلاج الأمراض المزمنة وأمراض المناعة الذاتية، حيث لا يكون العلاج عن طريق الفم فعالًا. وتُعزز المحاقن المُعبأة مسبقًا وأجهزة الحقن الذاتي والتركيبات الجاهزة للاستخدام من اعتماد هذه الحقن من خلال تحسين سلامة المرضى والتزامهم بالعلاج. كما يُعزز الابتكار المستمر في مجال المنتجات البيولوجية، وتوسيع نطاق البحث والتطوير، والموافقات التنظيمية، هيمنة السوق. بالإضافة إلى ذلك، تُساهم المبادرات الحكومية الداعمة لإنتاج المنتجات البيولوجية ونهج الطب الشخصي في النمو المطرد. ويركز رواد السوق على تحسين العمليات، ولوجستيات سلسلة التبريد، والأجهزة سهلة الاستخدام للمرضى، مما يُعزز مكانة هذا القطاع. ويؤدي ارتفاع معدلات الإصابة بالسرطان والسكري والأمراض المعدية إلى زيادة الطلب.

من المتوقع أن يشهد قطاع الجزيئات الصغيرة أسرع معدل نمو سنوي مركب بنسبة 8.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام الأنسولين، والهرمونات الببتيدية، والسيتوكينات، وغيرها من علاجات الجزيئات الصغيرة. وتُفضّل الجزيئات الصغيرة لانخفاض تكاليف إنتاجها، وطول فترة صلاحيتها، وسهولة توزيعها. كما يدعم النمو ارتفاع معدلات انتشار الأمراض المزمنة وزيادة استثمارات تصنيع الأدوية في الأسواق الناشئة. وتُحسّن التطورات التكنولوجية في أجهزة الحقن، مثل الأقلام المُعبأة مسبقًا وأجهزة الحقن الذاتي الذكية، من التزام المرضى بالعلاج وراحتهم. وتعمل الحكومات ومقدمو الرعاية الصحية على توسيع نطاق الوصول إلى حقن الجزيئات الصغيرة لعلاج أمراض التمثيل الغذائي وأمراض القلب والأوعية الدموية. وتُسهم الشراكات بين شركات الأدوية ومنظمات التصنيع التعاقدي في تسريع توسع السوق. علاوة على ذلك، يُسهم تزايد الوعي بالأدوية الحيوية المماثلة والأدوية الجنيسة القابلة للحقن في النمو السريع.

- حسب نوع الدواء

استنادًا إلى نوع الدواء، يُقسّم السوق إلى الأجسام المضادة وحيدة النسيلة، والسيتوكينات، والأنسولين، والهرمونات الببتيدية، واللقاحات، والغلوبولينات المناعية، وعوامل الدم، والمضادات الحيوية الببتيدية، وغيرها. وقد هيمنت الأجسام المضادة وحيدة النسيلة على السوق بحصة إيرادات بلغت حوالي 32.4% في عام 2025، مدفوعةً بالطلب المتزايد على علاجات الأورام وأمراض المناعة الذاتية. وتُفضّل المستشفيات والعيادات استخدام الأجسام المضادة وحيدة النسيلة في العلاج الموجّه نظرًا لدقتها العالية، وانخفاض آثارها الجانبية، وإمكانية دمجها مع تقنيات التوصيل المتقدمة. ويدعم الابتكار المستمر في هندسة الأجسام المضادة، وزيادة الموافقات، وتوسيع نطاق وصول المرضى، نمو هذا القطاع. كما يستفيد القطاع من استثمارات ضخمة في البحث والتطوير في مجال المنتجات البيولوجية، وخطوط إنتاج علاجات الأورام، والعلاجات المركبة. وتُحسّن المحاقن المُعبأة مسبقًا وأنظمة الحقن الذاتي من التزام المرضى بالعلاج وسهولة إعطائه. ويُعزّز التوسع الجغرافي في الأسواق الناشئة، وخاصةً في منطقة آسيا والمحيط الهادئ، من هيمنته. تساهم الموافقات التنظيمية والتبني السريري في تسريع انتشار هذه العلاجات في السوق، بينما يعزز التركيز على الطب الشخصي النمو طويل الأجل. كما أن ازدياد الوعي بين المتخصصين في الرعاية الصحية حول علاجات الأجسام المضادة وحيدة النسيلة الجديدة يُضفي مزيدًا من الزخم. وتُعزز الشراكات الاستراتيجية واتفاقيات الترخيص بين شركات التكنولوجيا الحيوية والأدوية ريادة السوق.

من المتوقع أن يشهد قطاع اللقاحات أسرع معدل نمو سنوي مركب بنسبة 9.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بحملات التحصين العالمية وارتفاع معدلات انتشار الأمراض المعدية. وقد ساهمت جائحة كوفيد-19 في تسريع تطوير البنية التحتية للقاحات، في حين تستثمر الحكومات بكثافة في برامج التطعيم. وتدعم التطورات التكنولوجية في لقاحات الحمض النووي الريبوزي المرسال (mRNA) واللقاحات المؤتلفة، إلى جانب الحقن المعبأة مسبقًا وابتكارات سلسلة التبريد، نمو هذا القطاع. وتعمل الأسواق الناشئة على توسيع إنتاج اللقاحات محليًا، مما يعزز إمكانية الحصول عليها. كما تُسهم برامج التوعية ومبادرات الرعاية الصحية الوقائية وتمويل الصحة العامة في تعزيز الإقبال على اللقاحات. وتعتمد المستشفيات والعيادات ومراكز التطعيم الجماعي بشكل متزايد على الحقن المعقمة. ويساهم نمو برامج تحصين الأطفال والبالغين في استمرار الطلب. وتُسهم الشراكات بين شركات الأدوية والحكومات المحلية في توسيع شبكات التوزيع. كما يُسهم التركيز على المؤشرات الجديدة وحملات الجرعات المعززة واللقاحات المركبة في دفع عجلة التوسع.

- عن طريق التطبيق العلاجي

استنادًا إلى التطبيقات العلاجية، يُقسّم السوق إلى أربعة قطاعات رئيسية: السرطان، والأمراض الأيضية، وأمراض القلب والأوعية الدموية، واضطرابات الجهاز العصبي المركزي، والأمراض المعدية، واضطرابات الجهاز العضلي الهيكلي، وغيرها. وقد هيمن قطاع السرطان على السوق بحصة إيرادات بلغت حوالي 29.5% في عام 2025، مدفوعًا بارتفاع معدل انتشار السرطان عالميًا وتزايد استخدام العلاجات القابلة للحقن في علاج الأورام، بما في ذلك الأجسام المضادة وحيدة النسيلة والعلاج الكيميائي. وتُفضّل المستشفيات والعيادات المتخصصة الحقن المعقمة لضمان دقة الجرعات وسرعة الفعالية. كما يدعم ارتفاع الاستثمار في العلاجات الموجهة والعلاجات المناعية والعلاجات المركبة نمو هذا القطاع. وتُعزز أنظمة التوصيل المُعبأة مسبقًا وأجهزة الحقن الذاتي ومضخات التسريب من اعتماد هذه العلاجات سريريًا. وتُساهم الموافقات التنظيمية على الحقن الجديدة لعلاج الأورام في تعزيز هيمنة السوق. كما يُساهم توسع شبكات المستشفيات ومراكز رعاية مرضى السرطان عالميًا في زيادة إمكانية الوصول إلى هذه العلاجات. ويُساهم التطوير المستمر للأدوية قيد التطوير والتجارب السريرية وارتفاع الإنفاق على البحث والتطوير في زيادة اعتماد هذه العلاجات. كما تُعزز النتائج المُحسّنة للمرضى الذين يستخدمون العلاجات القابلة للحقن من تفضيل المرضى لها سريريًا. تساهم الشراكات بين شركات التكنولوجيا الحيوية والمستشفيات في برامج الوصول إلى الخدمات الصحية في تعزيز هذا التوجه. كما يدعم نمو الطب الشخصي ونماذج العلاج التي تركز على المريض التوسع على المدى الطويل.

من المتوقع أن يشهد قطاع الأمراض الأيضية أسرع معدل نمو سنوي مركب بنسبة 8.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار داء السكري والسمنة واضطرابات الهرمونات. وتُعدّ حقن الأنسولين والهرمونات الببتيدية والسيتوكينات أساسية في العلاج. وتُسهم الأقلام المُعبأة مسبقًا وأجهزة الحقن الذاتي وأجهزة الإدارة الذاتية في تحسين الالتزام بالعلاج وسهولة الاستخدام. كما تُعزز البرامج الحكومية والإنفاق على الرعاية الصحية في إدارة الأمراض المزمنة من تبني هذه العلاجات. وتستثمر الأسواق الناشئة في البنية التحتية المحلية للإنتاج والتوزيع. وتُبدع شركات الأدوية في تطوير العلاجات طويلة المفعول والمُركّبة. ويُساهم دمج الصحة الرقمية والمراقبة عن بُعد في زيادة تبني هذه العلاجات. كما يُساهم ارتفاع مستوى الوعي ومبادرات الرعاية الصحية الوقائية في النمو. وتُقلل سهولة الإدارة المنزلية من زيارات المستشفيات. ويدعم نمو أعداد الأطفال وكبار السن التوسع المُستدام. وتُسرّع الشراكات الاستراتيجية مع الموزعين من اختراق السوق.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى أربعة قطاعات: تحت الجلد، والوريدي، والعضلي، وغيرها. وقد هيمن قطاع الحقن الوريدي على السوق بحصة بلغت حوالي 48.1% في عام 2025، نظرًا لتفضيله في المستشفيات لعلاج الأورام، والعلاجات البيولوجية، والرعاية الطارئة. يوفر الحقن الوريدي توصيلًا سريعًا ودقيقًا للدواء إلى الجسم، وجرعات دقيقة، وإمكانية التكامل مع أنظمة الحقن الوريدي في المستشفيات. تُعدّ الحقن المعقمة في شكل حقن وريدي ضرورية لعلاجات العناية المركزة. كما تُحسّن أكياس الحقن الوريدي المُعبأة مسبقًا والتركيبات الجاهزة للاستخدام من كفاءة العمليات. ويُعزز الانتشار الواسع في الدول المتقدمة والبنية التحتية للرعاية الصحية التي تتمحور حول المستشفيات من هيمنة هذا القطاع. وتدعم الموافقات التنظيمية واستثمارات المستشفيات ومشاريع البحث والتطوير النمو. كما يُعزز اعتماد العلاجات المركبة والعلاج المناعي الطلب على هذا القطاع. ويضمن تدريب الكوادر الطبية على الحقن الوريدي السلامة والامتثال. وتُساهم الشراكات مع موزعي المستشفيات في توسيع نطاق العرض. ويُعزز الابتكار المستمر في أجهزة الحقن الوريدي ريادة السوق.

من المتوقع أن يشهد قطاع الحقن تحت الجلد أسرع معدل نمو سنوي مركب بنسبة 8.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتفضيل المرضى للإدارة الذاتية، وسهولة الاستخدام، وتقليل زيارات المستشفى. تتيح الحقن تحت الجلد، بما في ذلك الأنسولين والأجسام المضادة وحيدة النسيلة واللقاحات، العلاج في المنزل، مما يعزز التزام المرضى بالعلاج. كما تُحسّن أجهزة الحقن الذاتي والأقلام المعبأة مسبقًا والأجهزة المصممة لضمان السلامة من سهولة الاستخدام. ويعزز نمو برامج علاج الأمراض المزمنة والرعاية الصحية الوقائية من تبني هذا القطاع. كما يُسهم التكامل مع الخدمات الصحية الرقمية والمراقبة عن بُعد في تحسين التزام المرضى بالعلاج. وتُظهر الأسواق الناشئة زيادة في تبني الحقن تحت الجلد نظرًا لسهولة استخدامها. ويشجع مقدمو الرعاية الصحية على استخدام علاجات الحقن تحت الجلد لفعاليتها من حيث التكلفة. وتدعم الحوافز التنظيمية تركيبات الحقن تحت الجلد. ويُسهم توسع خطوط إنتاج المنتجات البيولوجية وخدمات الرعاية المنزلية في دفع نمو هذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. هيمنت صيدليات المستشفيات على السوق بحصة إيرادات بلغت حوالي 61.2% في عام 2025، نظرًا لأن المستشفيات لا تزال المصدر الرئيسي للأدوية القابلة للحقن لعلاج الأورام، والأدوية البيولوجية، وأدوية العناية المركزة. تضمن المستشفيات التخزين السليم، والكوادر المدربة، والامتثال للوائح التنظيمية. تُستخدم المحاقن المُعبأة مسبقًا، وأجهزة الحقن الذاتي، وأكياس المحاليل الوريدية على نطاق واسع في المستشفيات. يُعزز توسع شبكات المستشفيات ومراكز علاج الأورام إمكانية الوصول إلى هذه الأدوية. كما تُعزز الشراكات مع شركات الأدوية للتوريد المباشر من هيمنتها. يُسهم الامتثال للوائح التنظيمية والإرشادات السريرية في زيادة الإقبال على هذه الأدوية. تضمن البنية التحتية المتخصصة للتخزين وسلسلة التبريد جودة المنتج. يُضيف اعتماد العلاجات القابلة للحقن في وحدات الجراحة والعناية المركزة زخمًا إضافيًا. يدعم تزايد تفضيل المرضى للعلاجات التي تُقدم في المستشفيات النمو المستدام. يُساهم الاستثمار في البنية التحتية للمستشفيات للأدوية البيولوجية واللقاحات في استقرار السوق.

من المتوقع أن تشهد الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 10.2% خلال الفترة من 2026 إلى 2033، مدفوعةً بتوسع منصات التجارة الإلكترونية للرعاية الصحية وخدمات التوصيل المنزلي. يُسهم التوزيع الإلكتروني في زيادة إمكانية الحصول على الحقن المتخصصة، لا سيما في المناطق النائية. وتساهم الوصفات الطبية الرقمية، والطب عن بُعد، وبرامج توعية المرضى في زيادة الإقبال عليها. كما تُشجع الراحة والخصوصية وتقليل زيارات المستشفيات على استخدامها. وتُعزز الشراكات بين شركات الأدوية ومنصات التجارة الإلكترونية الوصول إلى السوق. وتضمن تقنيات سلسلة التبريد اللوجستية والتوصيل الآمن استقرار المنتج. ويدعم نمو إدارة الأمراض المزمنة توسع الصيدليات الإلكترونية. وتشهد الأطر التنظيمية للتوزيع الآمن عبر الإنترنت تعزيزًا مستمرًا. وتدعم الابتكارات التكنولوجية، بما في ذلك إدارة المخزون الآلية، النمو السريع. وتُظهر الأسواق الناشئة إقبالًا أكبر نظرًا لسهولة الوصول إليها. وتُساهم التحالفات الاستراتيجية مع المستشفيات والعيادات في زيادة انتشار الصيدليات الإلكترونية.

تحليل إقليمي لسوق الحقن المعقمة

- هيمنت أمريكا الشمالية على سوق الحقن المعقمة بحصة إيرادات بلغت حوالي 42.5% في عام 2025، مدفوعة بصناعة الأدوية والتكنولوجيا الحيوية القوية في الولايات المتحدة، والاستثمارات الكبيرة في البحث والتطوير، والبنية التحتية الراسخة للرعاية الصحية.

- تستفيد المنطقة من وجود شركات رائدة في مجال الأدوية والتكنولوجيا الحيوية، ومرافق تصنيع واسعة النطاق، وأطر تنظيمية داعمة، مما يتيح التبني السريع للمنتجات المعقمة القابلة للحقن المبتكرة.

- يساهم الطلب المتزايد على المنتجات البيولوجية واللقاحات والحقن المتخصصة في زيادة نمو السوق

نظرة عامة على سوق الحقن المعقمة في الولايات المتحدة:

استحوذ سوق الحقن المعقمة في الولايات المتحدة على غالبية إيرادات أمريكا الشمالية، مدعومًا بالإقبال الكبير على تركيبات الحقن المتقدمة، ونشاط البحث والتطوير الدوائي القوي، والمبادرات الحكومية الفعّالة التي تُشجع الابتكار في مجال الرعاية الصحية. ويستمر ارتفاع معدلات انتشار الأمراض المزمنة والمعدية، إلى جانب الطلب المتزايد على علاجات الحقن الآمنة والفعّالة، في دفع عجلة نمو السوق. بالإضافة إلى ذلك، يُساهم توسع شركات التصنيع التعاقدي والاستثمار في مرافق التصنيع المعقمة في تعزيز هيمنة السوق الأمريكية.

نظرة عامة على سوق الحقن المعقمة في أوروبا:

من المتوقع أن يشهد سوق الحقن المعقمة في أوروبا نموًا مطردًا خلال الفترة المتوقعة، مدعومًا ببنية تحتية متطورة لتصنيع الأدوية، والتزام صارم باللوائح التنظيمية، وتزايد الإقبال على المنتجات البيولوجية واللقاحات. وتستثمر دول مثل ألمانيا وفرنسا وإيطاليا في مرافق إنتاج معقمة حديثة وتقنيات تركيب متطورة، مما يدفع نمو السوق. ويُعدّ ارتفاع الإنفاق على الرعاية الصحية وزيادة الوعي بالعلاجات القابلة للحقن من العوامل الرئيسية للنمو.

نظرة عامة على سوق الحقن المعقمة في المملكة المتحدة:

من المتوقع أن يشهد سوق الحقن المعقمة في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بدعم الحكومة للابتكار الدوائي، وتوسع إنتاج المنتجات البيولوجية، وبنية تحتية قوية للرعاية الصحية. كما يُسهم ارتفاع الطلب على اللقاحات، وحقن علاج الأورام، والعلاجات المتخصصة في تعزيز نمو السوق. ويُعزز وجود شركات الأدوية الرائدة وشركات التصنيع التعاقدي اعتماد حلول الحقن المعقمة المتقدمة.

نظرة عامة على سوق الحقن المعقمة في ألمانيا:

من المتوقع أن يشهد سوق الحقن المعقمة في ألمانيا نموًا قويًا بمعدل نمو سنوي مركب، مدفوعًا بقدرات التصنيع الدوائي المتقدمة، والأطر التنظيمية القوية، وزيادة إنتاج المنتجات البيولوجية واللقاحات. ويدعم تركيز ألمانيا على معايير التصنيع عالية الجودة والاستثمار المستمر في تقنيات الإنتاج المعقم نمو السوق. وتواصل ألمانيا دورها كمركز رئيسي لإنتاج الحقن المعقمة والابتكار في أوروبا.

نظرة عامة على سوق الحقن المعقمة في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق الحقن المعقمة في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 9.1% تقريبًا خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتوسع البنية التحتية للمستشفيات، وزيادة استخدام تركيبات الحقن المتقدمة. وتشهد دول مثل الصين والهند واليابان نموًا قويًا بفضل مبادرات الحكومات التي تعزز الوصول إلى الرعاية الصحية، وانتشار الأمراض المزمنة، وارتفاع الطلب على المنتجات البيولوجية واللقاحات. كما أن توسع قدرات تصنيع الأدوية في المنطقة يدعم نمو السوق بشكل أكبر.

نظرة عامة على سوق الحقن المعقمة في اليابان:

يشهد سوق الحقن المعقمة في اليابان نموًا مطردًا، مدعومًا بنظام رعاية صحية متطور تقنيًا، وزيادة الطلب على اللقاحات والحقن المتخصصة، ودعم الحكومة للابتكار الدوائي. ويساهم الوعي العالي بشأن العلاجات الآمنة والفعالة عن طريق الحقن في زيادة الإقبال عليها في المستشفيات ومراكز الأبحاث.

نظرة عامة على سوق الحقن المعقمة في الصين:

استحوذ سوق الحقن المعقمة في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، والنمو القوي لقطاعي الأدوية والتكنولوجيا الحيوية، والإقبال الكبير على المنتجات البيولوجية واللقاحات. وتُعدّ البنية التحتية المتنامية للمستشفيات في البلاد، ومبادرات الرعاية الصحية الحكومية، والطلب المتزايد على العلاجات الآمنة والمتطورة القابلة للحقن، من العوامل الرئيسية الدافعة لنمو السوق. كما تُسهم القدرات التصنيعية المحلية والاستثمار في مرافق الإنتاج المعقمة بشكل كبير في توسع السوق الصينية.

حصة السوق للحقن المعقمة

تتصدر صناعة الحقن المعقمة في المقام الأول شركات راسخة، بما في ذلك:

• شركة فايزر (الولايات المتحدة)

• شركة روش القابضة (سويسرا)

• شركة نوفارتس (سويسرا)

• شركة جونسون آند جونسون (الولايات المتحدة)

• شركة سانوفي (فرنسا)

• شركة ميرك (الولايات المتحدة)

• شركة جلاكسو سميث كلاين (المملكة المتحدة)

• شركة إيلي ليلي (الولايات المتحدة)

• شركة أبفي (الولايات المتحدة)

• شركة أمجن (الولايات المتحدة)

• شركة باير (ألمانيا)

• شركة بريستول مايرز سكويب (الولايات المتحدة)

• شركة أستيلاس فارما (اليابان)

• شركة تيفا للصناعات الدوائية (إسرائيل)

• شركة حكمة للأدوية (المملكة المتحدة)

• مختبرات دكتور ريدي (الهند)

• شركة صن للصناعات الدوائية (الهند)

• شركة سيبلا (الهند)

• شركة بوهرينغر إنجلهايم (ألمانيا)

• شركة بايوكون (الهند)

آخر التطورات في سوق الحقن المعقمة العالمية

- في أبريل 2023، أكملت مجموعة بريدجويست، وهي شركة استثمار عالمية خاصة، عملية الاستحواذ على منشأة بيرث لتصنيع الحقن المعقمة من شركة فايزر (بيرث) المحدودة، مما يمثل توحيدًا كبيرًا لقدرات تصنيع الحقن المعقمة لدعم الطلب المتزايد وتعزيز خطوط الإنتاج. ويهدف هذا الاستحواذ إلى الاستفادة من خبرة بريدجويست في علوم الحياة لتحديث وتوسيع نطاق البنية التحتية لإنتاج المحاقن والقوارير المعبأة مسبقًا، مما يعزز مرونة الإمداد الإقليمي ويستجيب للاحتياجات المتزايدة للعلاجات المعقمة القابلة للحقن في مجالات علاجية متعددة.

- في أغسطس 2024، أطلقت شركة فريزينيوس كابي نسخةً عامةً جديدةً من سيتروريلكس أسيتات للحقن، وهو دواء معقم يُستخدم في علاجات الصحة الإنجابية، مما وسّع نطاق منتجاتها في مجال صحة المرأة من خلال تقديم بديل اقتصادي يتضمن محاقن معبأة مسبقًا مصممة لسهولة الاستخدام وتحسين الالتزام السريري. ويعكس هذا الإطلاق التوسع المستمر في عروض الحقن المعقمة، ليشمل فئات علاجية أساسية ذات طلب سريري قوي، بالإضافة إلى الأدوية البيولوجية ذات العلامات التجارية باهظة الثمن.

- في يوليو 2024، أطلقت شركتا أمنيل للأدوية وستيريساينس معًا دواء فوسينفيز، وهو تركيبة معقمة جاهزة للاستخدام (RTU) للحقن تحتوي على فوسابريبيتانت، مصممة للوقاية من الغثيان والقيء المصاحبين للعلاج الكيميائي. تُغني قارورة الجرعة الواحدة في هذا المنتج عن الحاجة إلى إعادة تحضيره، مما يقلل من أخطاء التحضير ويعزز السلامة في مراكز رعاية مرضى الأورام.

- في نوفمبر 2024، عززت شركة أدراغوس فارما، وهي منظمة متخصصة في تطوير وتصنيع الأدوية (CDMO)، قدراتها الإنتاجية للحقن المعقمة بشكل ملحوظ من خلال خط تعبئة أمبولات جديد في فرنسا، مما زاد من مرونة أحجام التعبئة من 1 مل إلى 20 مل، ومكّنها من تلبية احتياجات تركيبات دوائية متنوعة. ويعزز هذا التحديث قدرة أوروبا على دعم تصنيع الحقن المعقمة حسب الطلب لعملاء شركات الأدوية.

- في فبراير 2025، دخلت شركتا إيلي ليلي وميرك وشركاه في شراكة مع جامعة بيردو لتأسيس اتحاد يونغ لتصنيع الأدوية، وهي مبادرة تعاونية تركز على البحث والتطوير لتقنيات إنتاج الحقن المعقمة من الجيل التالي المصممة لتحسين كفاءة التصنيع ومعالجة اختناقات الطاقة الإنتاجية للمنتجات البيولوجية المعقدة والحقن المتخصصة.

- في يناير 2025، أطلقت شركة أكومز للأدوية والمستحضرات الصيدلانية منشأة معقمة جديدة مخصصة لإنتاج المنتجات المجففة بالتجميد، والقوارير، والأمبولات، والحقن المعبأة، مما أدى إلى توسيع كبير في الطاقة الإنتاجية للأشكال الصيدلانية المعقمة بما في ذلك قطرات العين والأذن وأشكال الحقن المختلفة، وذلك لدعم الطلب الإقليمي والعالمي المتزايد

- في مارس 2025، أعلنت مجموعة نورامكو عن استثمار كبير في شركة هالو فارما لبناء قدرات تصنيع الحقن المعقمة للحقن الجاهزة للاستخدام، بما في ذلك تركيب خطوط غرونينغر يو إف في إن فليكس فيل عالية السرعة للمساعدة في تخفيف قيود سلسلة التوريد الأمريكية وزيادة الجاهزية المحلية للحقن المعقمة للعناية المركزة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.