Global Stroke Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

40.77 Billion

USD

68.90 Billion

2025

2033

USD

40.77 Billion

USD

68.90 Billion

2025

2033

| 2026 –2033 | |

| USD 40.77 Billion | |

| USD 68.90 Billion | |

| % | |

|

تقسيم سوق إدارة السكتة الدماغية العالمي، حسب النوع (العلاجات والتشخيصات)، والتطبيق (السكتة الدماغية الإقفارية، والسكتة الدماغية النزفية، والنوبة الإقفارية العابرة)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية ، ومراكز التشخيص، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إدارة السكتة الدماغية

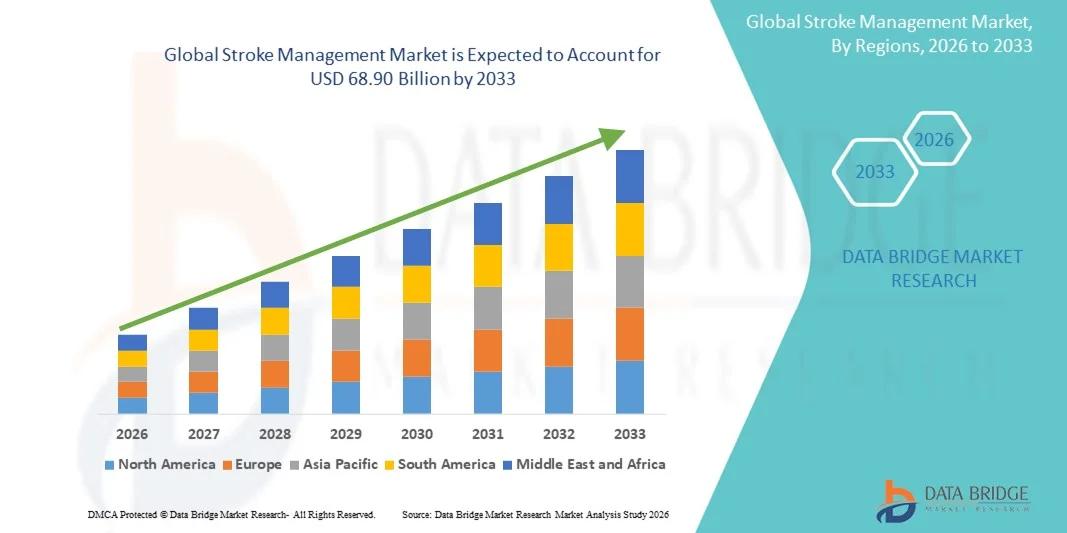

- بلغت قيمة سوق إدارة السكتة الدماغية العالمية 40.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 68.90 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.78% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار حالات السكتة الدماغية على مستوى العالم، إلى جانب التطورات في تقنيات تشخيص السكتة الدماغية ومراقبتها وإعادة تأهيل المرضى، مما يؤدي إلى تحسين نتائج المرضى وخفض تكاليف الرعاية الصحية على المدى الطويل.

- علاوة على ذلك، فإن ازدياد الوعي بين مقدمي الرعاية الصحية والمرضى حول فوائد إدارة السكتة الدماغية في الوقت المناسب، إلى جانب دمج حلول الصحة الرقمية والتطبيب عن بُعد للمراقبة عن بُعد، يُسرّع من تبني حلول إدارة السكتة الدماغية، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق إدارة السكتة الدماغية

- تُعدّ حلول إدارة السكتة الدماغية، التي تشمل أجهزة الرعاية الحادة ومعدات إعادة التأهيل ومنصات المراقبة الرقمية، مكونات حيوية متزايدة الأهمية لأنظمة الرعاية الصحية الحديثة في كل من المستشفيات ومرافق الرعاية المنزلية، وذلك لقدرتها على تحسين نتائج المرضى، وتمكين التدخلات في الوقت المناسب، ودعم التعافي على المدى الطويل.

- يتزايد الطلب على حلول إدارة السكتة الدماغية بشكل أساسي بسبب ارتفاع معدل انتشار السكتة الدماغية عالميًا، وتزايد عدد كبار السن، وتزايد استخدام التطبيب عن بُعد وأدوات التشخيص والمراقبة المدعومة بالذكاء الاصطناعي.

- هيمنت أمريكا الشمالية على سوق إدارة السكتة الدماغية بحصة إيرادات بلغت حوالي 38.5% في عام 2025، وتتميز ببنية تحتية قوية للرعاية الصحية، واستثمارات عالية في البحث والتطوير، وانتشار واسع النطاق للتقنيات الطبية المتقدمة، وحضور قوي للاعبين الرئيسيين في السوق، حيث تقود الولايات المتحدة نموًا كبيرًا من خلال حلول مبتكرة لرعاية السكتة الدماغية ومنصات مراقبة متكاملة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق إدارة السكتة الدماغية خلال فترة التوقعات، حيث سجلت معدل نمو سنوي مركب يقدر بنحو 9.2%، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وتوسيع شبكات المستشفيات، وارتفاع مستوى الوعي بالوقاية من السكتة الدماغية وإدارتها، وتزايد اعتماد حلول التطبيب عن بُعد في دول مثل الصين والهند.

- استحوذ قطاع السكتة الدماغية الإقفارية على الحصة الأكبر من إيرادات السوق بنسبة 64.1% تقريبًا في عام 2025، مدفوعًا بارتفاع معدل الإصابة به عالميًا والحاجة الماسة للتدخل في الوقت المناسب.

نطاق التقرير وتجزئة سوق إدارة السكتة الدماغية

|

صفات |

رؤى رئيسية حول إدارة السكتة الدماغية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• ميدترونيك (أيرلندا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق إدارة السكتة الدماغية

زيادة الإقبال على حلول الرعاية المتقدمة لمرضى السكتة الدماغية

- يُعدّ التوسع المتزايد في استخدام حلول التشخيص والمراقبة والعلاج المتقدمة في المستشفيات ومراكز إعادة التأهيل ومرافق الرعاية المنزلية اتجاهاً هاماً ومتسارعاً في سوق إدارة السكتة الدماغية العالمي.

- يتزايد لجوء مقدمي الرعاية الصحية إلى دمج العلاجات القائمة على الأدلة، والتدخلات طفيفة التوغل، وبرامج إعادة التأهيل الشاملة بعد السكتة الدماغية لتحسين نتائج المرضى والحد من الإعاقة طويلة الأمد.

- فعلى سبيل المثال، في عام 2024، اعتمدت المستشفيات الرائدة في أوروبا وأمريكا الشمالية أنظمة مراقبة ديناميكية الدم والجهاز العصبي بشكل مستمر لتقييم شدة السكتة الدماغية في الوقت الفعلي، مما يتيح اتخاذ قرارات سريرية أسرع

- وبالمثل، بدأت مراكز إعادة التأهيل في منطقة آسيا والمحيط الهادئ بتطبيق بروتوكولات علاجية منظمة، تجمع بين العلاج الطبيعي وعلاج النطق وإعادة التأهيل المعرفي لتعزيز معدلات التعافي.

- علاوة على ذلك، هناك تركيز متزايد على الرعاية الوقائية للسكتة الدماغية والتدخل المبكر، حيث تعمل أنظمة الرعاية الصحية في جميع أنحاء العالم على تعزيز حملات التوعية وبرامج الفحص لتحديد الأفراد المعرضين لخطر الإصابة.

- يدفع هذا التوجه إلى تبني حلول متقدمة لإدارة السكتة الدماغية، بما في ذلك العلاج الحالّ للخثرات، وأدوات التصوير العصبي، وأجهزة المراقبة القابلة للارتداء.

- بشكل عام، يشهد السوق تحولاً نحو نماذج الرعاية المتكاملة التي تركز على التشخيص السريع والعلاج الفردي وإعادة التأهيل الشاملة بعد السكتة الدماغية، مما يعكس التزاماً عالمياً أوسع بتحسين نتائج مرضى السكتة الدماغية

ديناميكيات سوق إدارة السكتة الدماغية

السائق

ارتفاع معدل انتشار السكتة الدماغية وعوامل الخطر المرتبطة بها

- يشهد سوق إدارة السكتة الدماغية العالمي نمواً قوياً مدفوعاً بتزايد انتشار السكتة الدماغية وعوامل الخطر المرتبطة بها مثل ارتفاع ضغط الدم والسكري والسمنة وأمراض القلب والأوعية الدموية

- بحسب التقارير الصحية العالمية، لا تزال السكتة الدماغية سبباً رئيسياً للإعاقة والوفاة، لا سيما بين كبار السن في أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ.

- فعلى سبيل المثال، في عام 2025، أبلغت مرافق الرعاية الصحية في الهند والصين عن ارتفاع كبير في حالات الإصابة بالسكتة الدماغية بسبب عوامل الخطر المرتبطة بنمط الحياة، مما دفع إلى زيادة الاستثمار في البنية التحتية لرعاية مرضى السكتة الدماغية وتدريب المهنيين الطبيين.

- علاوة على ذلك، فإن الوعي المتزايد بأهمية التدخل المبكر والعلاج السريع يُحفز الطلب على التصوير التشخيصي المتقدم، والمراقبة القائمة على التطبيب عن بُعد، وبرامج إعادة التأهيل.

- يستمر توسع مراكز رعاية السكتة الدماغية، إلى جانب المبادرات الحكومية لتحسين الوصول إلى الرعاية الصحية الجيدة، وخاصة في المناطق النامية، في تعزيز نمو السوق.

- بالإضافة إلى ذلك، فإن التركيز على الحد من مضاعفات ما بعد السكتة الدماغية وتحسين نوعية الحياة يشجع المستشفيات والعيادات في جميع أنحاء العالم على تبني بروتوكولات شاملة لإدارة السكتة الدماغية.

ضبط النفس/التحدي

ارتفاع تكاليف العلاج ومحدودية الوصول إليه في المناطق الناشئة

- على الرغم من الطلب القوي، يواجه سوق إدارة السكتة الدماغية تحديات تتعلق بالتكلفة العالية للعلاجات المتقدمة وإجراءات التشخيص وبرامج إعادة التأهيل

- في العديد من المناطق النامية، لا يزال الوصول إلى أحدث خدمات رعاية السكتة الدماغية محدودًا بسبب عدم كفاية البنية التحتية للرعاية الصحية والقيود المفروضة على الميزانية.

- فعلى سبيل المثال، غالباً ما تعتمد مرافق الرعاية الصحية الريفية في أفريقيا وأجزاء من جنوب شرق آسيا على أدوات تشخيصية أساسية وتفتقر إلى خدمات إعادة التأهيل المتخصصة، مما يعيق اعتماد حلول شاملة لإدارة السكتة الدماغية

- علاوة على ذلك، قد تكون تكلفة العلاجات مثل استئصال الخثرة الميكانيكي، والأدوية الواقية للأعصاب، وأنظمة المراقبة المستمرة باهظة بالنسبة للمرضى الذين لا يملكون تغطية تأمينية، مما يخلق تفاوتات في الحصول على الرعاية.

- يتطلب التصدي لهذه التحديات زيادة الاستثمار الحكومي، وتقنيات رعاية السكتة الدماغية الفعالة من حيث التكلفة، وبرامج توعية أوسع لتحسين الكشف المبكر والإدارة

- يُعد توسيع نطاق حلول التطبيب عن بُعد والمراقبة عن بُعد، إلى جانب التعاون الدولي لتوفير التدريب والموارد، أمراً ضرورياً للتغلب على هذه العقبات ودعم النمو المستدام للسوق على مستوى العالم.

نطاق سوق إدارة السكتة الدماغية

يتم تقسيم السوق على أساس النوع والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق إدارة السكتة الدماغية، بحسب نوع العلاج، إلى قسمين: العلاجات والتشخيص. وقد استحوذ قسم العلاجات على الحصة الأكبر من إيرادات السوق، بنسبة تقارب 58.4% في عام 2025، مدفوعًا بتزايد انتشار السكتة الدماغية عالميًا، وزيادة الإقبال على خيارات العلاج المتقدمة، كالعلاج الحالّ للخثرات، والأدوية الواقية للأعصاب، والتدخلات الجراحية طفيفة التوغل. كما يُعزز ازدياد الوعي بأهمية إدارة السكتة الدماغية في الوقت المناسب، وسياسات التعويضات المواتية في المناطق المتقدمة، هيمنة العلاجات. وتُسهم التجارب السريرية واسعة النطاق، وزيادة استثمارات شركات الأدوية في البحث والتطوير، والابتكارات التكنولوجية في تقديم العلاج، في زيادة الإقبال على هذه العلاجات. وتستثمر المستشفيات ومراكز السكتة الدماغية المتخصصة بشكل متزايد في العلاجات لتحسين نتائج المرضى. ويتعزز ريادة هذا القطاع من خلال إطلاق منتجات جديدة باستمرار، وتوسيع شبكات التوزيع العالمية.

من المتوقع أن يشهد قطاع التشخيص أسرع معدل نمو سنوي مركب بنحو 12.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطورات في تقنيات التصوير مثل التصوير المقطعي المحوسب، والتصوير بالرنين المغناطيسي، وفحوصات التروية، بالإضافة إلى تطوير أجهزة تشخيص محمولة. يُمكّن التشخيص السريع من الكشف المبكر عن السكتات الدماغية الإقفارية والنزفية، مما يُحسّن النتائج السريرية. كما أن زيادة الاستثمارات في حلول التشخيص عند نقطة الرعاية، وتزايد الطلب في الأسواق الناشئة، ودمج أدوات التصوير المدعومة بالذكاء الاصطناعي، تُسرّع من وتيرة النمو. ويُعزز تحسين إمكانية الوصول في العيادات الخارجية والمراكز الطبية المتنقلة من اعتماد حلول التشخيص. ويُؤدي تزايد انتشار عوامل خطر الإصابة بالسكتة الدماغية، مثل ارتفاع ضغط الدم والسكري، إلى زيادة الحاجة إلى خدمات تشخيصية مُحسّنة، مما يدعم نموًا قويًا في معدل النمو السنوي المركب.

- عن طريق التقديم

استنادًا إلى التطبيق، يُقسّم سوق إدارة السكتة الدماغية إلى ثلاثة أقسام: السكتة الإقفارية، والسكتة النزفية، والنوبة الإقفارية العابرة. استحوذت السكتة الإقفارية على الحصة الأكبر من إيرادات السوق، بنسبة تقارب 64.1% في عام 2025، مدفوعةً بارتفاع معدل انتشارها عالميًا والحاجة المُلحة للتدخل في الوقت المناسب. وقد عززت التطورات العلاجية، مثل استئصال الخثرة الميكانيكي، وأجهزة استخراج الجلطات، والعوامل المُذيبة للخثرات، من مكانة هذا القطاع. وتركز المستشفيات ومراكز السكتة الدماغية المتخصصة على التدخل المبكر والرعاية اللاحقة للسكتة، مما يزيد من الإقبال على هذه العلاجات. كما تُعزز المبادرات الحكومية الرامية إلى التوعية بالسكتة الدماغية، إلى جانب أنظمة التعويض القوية، من هيمنة هذا القطاع على السوق. ويستفيد هذا القطاع من أعداد المرضى الكبيرة، والإرشادات السريرية المتقدمة، والاستثمار المستمر في البحث والتطوير لخيارات العلاج.

من المتوقع أن يشهد قطاع علاج السكتة الدماغية النزفية أسرع معدل نمو سنوي مركب بنسبة 11.9% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على التدخلات الجراحية المتقدمة، والإجراءات طفيفة التوغل، والعلاجات المُرَقِّئة للنزيف. وتُسهم أدوات التصوير والمراقبة المُحسَّنة في التشخيص المبكر والإدارة الفعّالة. كما يُسهم توسيع البنية التحتية لرعاية السكتة الدماغية في الاقتصادات الناشئة، وزيادة الوعي بإدارة السكتة الدماغية النزفية، في هذا النمو السريع. ويُعزز الابتكار التكنولوجي، وزيادة وعي المرضى، والتركيز المتزايد على استراتيجيات الرعاية الوقائية، من وتيرة تبني هذه التقنيات. ويُظهر هذا القطاع إمكانات نمو قوية نظرًا للاحتياجات السريرية غير المُلبَّاة، وتطور أساليب العلاج.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق إدارة السكتة الدماغية إلى المستشفيات، ومراكز الجراحة النهارية، ومراكز التشخيص، وغيرها. وقد هيمنت المستشفيات على السوق بحصة إيرادات بلغت حوالي 72.3% في عام 2025، مدفوعةً بقدرتها على تقديم رعاية شاملة للسكتة الدماغية، تشمل العلاج الفوري والتشخيص وإعادة التأهيل. وتستفيد المستشفيات من بنية تحتية متطورة، ووحدات متخصصة في علاج السكتة الدماغية، وكوادر طبية مؤهلة، مما يُتيح اعتمادًا واسع النطاق لكلٍ من العلاجات والتشخيصات. كما تُعزز الاستثمارات الضخمة في برامج إدارة السكتة الدماغية والشراكات مع مُصنّعي الأجهزة الطبية هيمنة المستشفيات في هذا القطاع.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع معدل نمو سنوي مركب بنحو 13.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات رعاية مرضى السكتة الدماغية في العيادات الخارجية، والإجراءات الفعالة من حيث التكلفة، والتدخلات الجراحية طفيفة التوغل. كما يُسهم تزايد تفضيل المرضى للتعافي السريع وخدمات إعادة التأهيل المنزلية في زيادة الإقبال على مراكز الجراحة النهارية. ويُعزز هذا النمو أيضًا توسع وحدات رعاية السكتة الدماغية المتخصصة في هذه المراكز، والتقدم في تقنيات التشخيص المحمولة، وارتفاع الوعي بأهمية التدخلات المبكرة لعلاج السكتة الدماغية. ويستفيد القطاع كذلك من سياسات التعويض الداعمة وتطوير البنية التحتية للرعاية الصحية في المناطق الناشئة.

تحليل إقليمي لسوق إدارة السكتة الدماغية

- هيمنت أمريكا الشمالية على سوق إدارة السكتة الدماغية بحصة إيرادات بلغت حوالي 38.5% في عام 2025، مدعومة ببنية تحتية راسخة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية للفرد، وتوافر واسع النطاق لتقنيات التشخيص والعلاج المتقدمة.

- تستفيد المنطقة من استثمارات قوية في البحث والتطوير، والتبني المبكر لحلول مبتكرة لعلاج السكتة الدماغية، ووجود شركات رائدة في مجال الأدوية والأجهزة الطبية.

- بالإضافة إلى ذلك، تستمر سياسات السداد المواتية والتركيز المتزايد على التشخيص السريع وإعادة التأهيل بعد السكتة الدماغية ومسارات الرعاية المتكاملة في تعزيز نمو السوق في المستشفيات ومراكز علاج السكتة الدماغية المتخصصة.

نظرة عامة على سوق إدارة السكتة الدماغية في الولايات المتحدة:

استحوذ سوق إدارة السكتة الدماغية في الولايات المتحدة على الحصة الأكبر في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدلات الإصابة بالسكتة الدماغية، والانتشار الواسع لتقنيات التصوير والمراقبة المتقدمة، والمبادرات الحكومية والخاصة القوية التي تركز على تحسين نتائج علاج السكتة الدماغية. ويساهم التوسع المتزايد في استخدام برامج علاج السكتة الدماغية عن بُعد، والتشخيص المدعوم بالذكاء الاصطناعي، وأساليب العلاج طفيفة التوغل في تعزيز الكفاءة السريرية. علاوة على ذلك، يُسهم النشاط البحثي السريري المكثف والابتكار المستمر في المنتجات في تسريع نمو السوق في البلاد.

نظرة عامة على سوق إدارة السكتة الدماغية في أوروبا:

من المتوقع أن يشهد سوق إدارة السكتة الدماغية في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بتزايد الوعي بأهمية الوقاية من السكتة الدماغية، وسياسات الرعاية الصحية الحكومية الداعمة، وزيادة الاستثمارات في الرعاية العصبية. وتركز الدول الأوروبية على تحسين أنظمة الاستجابة للطوارئ، وتوسيع وحدات السكتة الدماغية المتخصصة، واعتماد حلول إعادة تأهيل متقدمة، مما يساهم في استدامة نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق إدارة السكتة الدماغية في المملكة المتحدة:

من المتوقع أن يشهد سوق إدارة السكتة الدماغية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بزيادة تمويل الرعاية الصحية، واستراتيجيات وطنية فعّالة لمكافحة السكتة الدماغية، وتزايد استخدام منصات الصحة الرقمية والطب عن بُعد. ويساهم تركيز المملكة المتحدة على التشخيص المبكر والتدخل في الوقت المناسب وخدمات إعادة التأهيل طويلة الأمد في دعم الطلب على حلول شاملة لإدارة السكتة الدماغية في مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق إدارة السكتة الدماغية في ألمانيا:

من المتوقع أن يشهد سوق إدارة السكتة الدماغية في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدعومًا بنظام رعاية صحية متين، واستخدام واسع النطاق للتقنيات الطبية المتقدمة، والتركيز القوي على التميز السريري. كما أن وجود شركات رائدة في تصنيع الأجهزة الطبية وزيادة الاستثمارات في أبحاث طب الأعصاب يعززان اعتماد حلول مبتكرة لإدارة السكتة الدماغية في المستشفيات ومراكز إعادة التأهيل.

نظرة عامة على سوق إدارة السكتة الدماغية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يسجل سوق إدارة السكتة الدماغية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنحو 9.2 % خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات، وزيادة الوعي بشأن الوقاية من السكتة الدماغية وعلاجها. كما يُسهم التوسع في استخدام منصات التطبيب عن بُعد، وتحسين الوصول إلى أدوات التشخيص المتقدمة، والمبادرات الحكومية الرامية إلى تعزيز الرعاية العصبية، بشكل كبير في نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق إدارة السكتة الدماغية في اليابان:

يشهد سوق إدارة السكتة الدماغية في اليابان نموًا مطردًا بفضل ارتفاع نسبة كبار السن في البلاد، وانتشار أمراض الأوعية الدموية الدماغية، والبنية التحتية المتطورة للرعاية الصحية. ويُسهم التركيز القوي على التشخيص المبكر، وتقنيات إعادة التأهيل، والرعاية طويلة الأمد للمرضى في زيادة الطلب على حلول شاملة لإدارة السكتة الدماغية في كل من المستشفيات والرعاية المنزلية.

نظرة عامة على سوق إدارة السكتة الدماغية في الصين:

استحوذ سوق إدارة السكتة الدماغية في الصين على الحصة الأكبر من الإيرادات في سوق إدارة السكتة الدماغية في منطقة آسيا والمحيط الهادئ عام 2025، مدعومًا بالتوسع السريع في البنية التحتية للرعاية الصحية، وزيادة استخدام التطبيب عن بُعد، وارتفاع استثمارات الحكومة في برامج رعاية مرضى السكتة الدماغية. ويُعدّ ازدياد الوعي بمخاطر السكتة الدماغية، وتحسين الوصول إلى خيارات العلاج المتقدمة، وتوسيع مراكز السكتة الدماغية المتخصصة، من العوامل الرئيسية التي تُحفّز نمو السوق في البلاد.

حصة السوق في إدارة السكتة الدماغية

تهيمن على قطاع إدارة السكتة الدماغية في المقام الأول شركات راسخة، بما في ذلك:

• ميدترونيك (أيرلندا)

• سترايكر (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• بينومبرا (الولايات المتحدة)

• أبوت (الولايات المتحدة)

• بوسطن ساينتيفيك (الولايات المتحدة)

• بي براون (ألمانيا)

• سيمنز هيلثينيرز (ألمانيا)

• جي إي هيلث كير (الولايات المتحدة)

• فيليبس هيلث كير (هولندا) •

تيرومو (اليابان) •

باير (ألمانيا)

• بوهرينغر إنجلهايم (ألمانيا)

• فايزر (الولايات المتحدة)

• إف هوفمان-لا روش (سويسرا)

• أسترازينيكا (المملكة المتحدة)

• ميرك (الولايات المتحدة)

• سانوفي (فرنسا)

آخر التطورات في سوق إدارة السكتة الدماغية العالمية

- في سبتمبر 2025، أفادت التقارير بنمو سريع لسوق تشخيص وعلاج السكتة الدماغية العالمي، مدفوعًا بتوسع استخدام تقنيات التصوير المدعومة بالذكاء الاصطناعي والعلاجات المتقدمة. وقُدّر حجم السوق بنحو 42.07 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 83.91 مليار دولار أمريكي بحلول عام 2034، مما يعكس الاستثمار القوي والابتكار في حلول رعاية مرضى السكتة الدماغية. ويُعزى هذا النمو إلى ارتفاع معدلات الإصابة بالسكتة الدماغية، وزيادة الوعي بها، والتحسينات في تقنيات التشخيص المدعومة بالذكاء الاصطناعي والأجهزة التدخلية التي تُحسّن سرعة ودقة قرارات رعاية مرضى السكتة الدماغية.

- في سبتمبر 2025، تم تجهيز جميع مراكز علاج السكتة الدماغية البالغ عددها 107 مركزًا في إنجلترا بأداة تصوير مقطعي محوسب ثورية تعمل بالذكاء الاصطناعي، تم نشرها من خلال هيئة الخدمات الصحية الوطنية (NHS)، مما يتيح تحليلًا سريعًا لصور الدماغ في غضون دقيقة واحدة لتحديد نوع السكتة الدماغية وشدتها، وتقليل وقت العلاج بشكل ملحوظ، وتحسين معدلات الشفاء. وقد عُرضت هذه التقنية في مؤتمر الجمعية الأوروبية لأمراض القلب، حيث أظهرت النتائج الأولية أن سرعة اتخاذ القرار أدت إلى تحسينات ملحوظة في التعافي الوظيفي للعديد من مرضى السكتة الدماغية.

- في أكتوبر 2025، ازداد استخدام أنظمة المسح الضوئي المدعومة بالذكاء الاصطناعي في مستشفيات مدينة تشيناي بالهند، وذلك لتسريع تشخيص السكتة الدماغية من خلال تحديد المناطق المتضررة تلقائيًا في صور الأشعة المقطعية للدماغ في غضون دقائق، مما ساعد الأطباء على بدء علاجات إذابة الجلطات أو استئصالها بشكل أسرع. وأكدت التقارير المحلية أن هذا الاستخدام قلل بشكل ملحوظ وقت التشخيص من حوالي 30 دقيقة إلى أقل من 10 دقائق في كثير من الحالات، مما ساهم في تسريع التدخلات المنقذة للحياة.

- في ديسمبر 2025، أعلن معهد عموم الهند للعلوم الطبية في نيودلهي بالهند عن نتائج التجارب السريرية الناجحة لجهاز محلي الصنع لاستخراج الدعامات ("سوبرنوفا")، والذي أظهر فعالية في علاج السكتات الدماغية الناتجة عن انسداد الأوعية الدموية الكبيرة بنتائج مماثلة للمعايير العالمية ومعدلات مضاعفات منخفضة، مما يمثل علامة فارقة في تكنولوجيا التدخل في السكتات الدماغية المحلية ويوسع نطاق الوصول إلى رعاية السكتة الدماغية بأسعار معقولة في البيئات ذات الموارد المحدودة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.