Global Structural Steel Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

117.47 Billion

USD

188.36 Billion

2024

2032

USD

117.47 Billion

USD

188.36 Billion

2024

2032

| 2025 –2032 | |

| USD 117.47 Billion | |

| USD 188.36 Billion | |

| % | |

|

تجزئة سوق الفولاذ الإنشائي العالمي، حسب النوع (فولاذ الكربون والمنغنيز، فولاذ عالي القوة منخفض السبائك، فولاذ الكربون المعالج حرارياً، وفولاذ السبائك المعالج حرارياً)، والاستخدام (الواجهات الكبيرة، والجدران، والأسقف المنحنية، وغيرها)، والاستخدام النهائي (البناء، والنقل، والآلات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الفولاذ الهيكلي

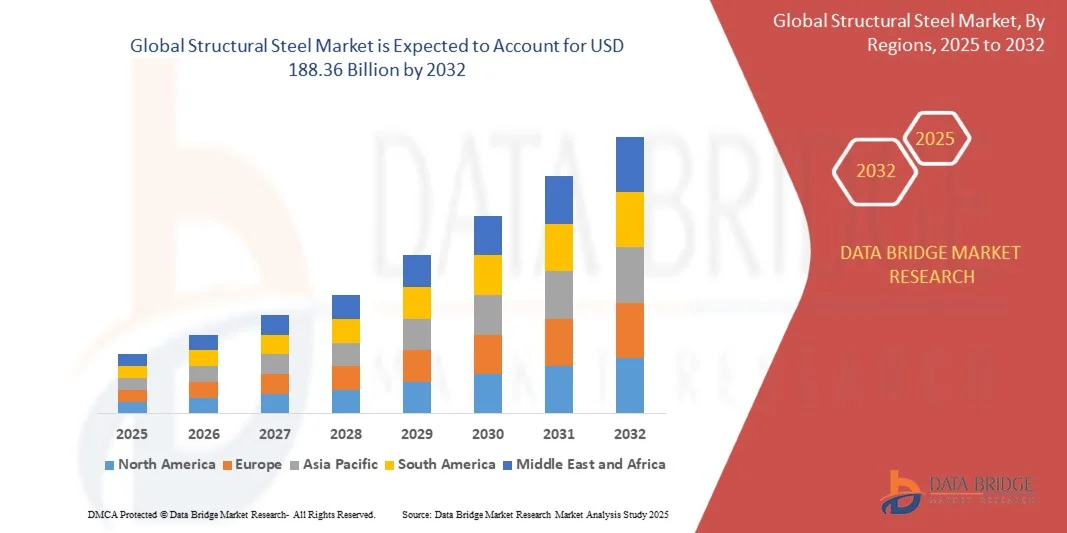

- تم تقييم حجم سوق الفولاذ الهيكلي العالمي بـ 117.47 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 188.36 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.08٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال تطوير البنية التحتية المتزايدة والتوسع الحضري السريع والتوسع الصناعي في الاقتصادات الناشئة والمتقدمة، مما يؤدي إلى زيادة الطلب على الفولاذ الهيكلي في البناء والنقل والتطبيقات الصناعية.

- علاوة على ذلك، يُسهم تزايد استخدام منتجات الصلب عالية القوة والمستدامة والمقاومة للحريق في المشاريع التجارية والسكنية ومشاريع البنية التحتية في ترسيخ الفولاذ الإنشائي باعتباره المادة المُفضّلة في الإنشاءات الحديثة والأطر الصناعية. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول الصلب المُتطورة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الفولاذ الهيكلي

- الفولاذ الهيكلي، الذي يوفر قوة فائقة ومتانة ومرونة في التصميم، أصبح حيويًا بشكل متزايد في البناء والنقل والتطبيقات الصناعية نظرًا لقدرته على تحمل الأحمال وفعاليته من حيث التكلفة وقدرته على التكيف مع التصميمات المعمارية والهندسية المعقدة.

- الطلب المتزايد على الفولاذ الهيكلي مدفوع في المقام الأول بمشاريع البنية التحتية واسعة النطاق، والاستثمارات الحكومية في المدن الذكية والممرات الصناعية، والتركيز المتزايد على ممارسات البناء المستدامة، والتي تدفع إلى اعتماد درجات الفولاذ المتقدمة في جميع أنحاء العالم.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفولاذ الهيكلي بحصة بلغت 69.5٪ في عام 2024، وذلك بسبب التوسع الحضري السريع ومشاريع البنية التحتية واسعة النطاق ومكانة المنطقة كمركز للأنشطة الإنشائية والصناعية.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق الفولاذ الهيكلي خلال فترة التنبؤ بسبب مشاريع البنية التحتية واسعة النطاق وتوسيع المرافق الصناعية والاعتماد المتزايد على الفولاذ المتقدم في البناء والنقل.

- هيمن قطاع فولاذ الكربون والمنغنيز على السوق بحصة سوقية بلغت 44% في عام 2024، بفضل توفره الواسع، وفعاليته من حيث التكلفة، وخصائصه الميكانيكية المتوازنة المناسبة لمجموعة متنوعة من التطبيقات الإنشائية. إن متانته ومرونته وسهولة تصنيعه تجعله الخيار الأمثل لمشاريع البناء واسعة النطاق وتطوير البنية التحتية. بالإضافة إلى ذلك، يدعم فولاذ الكربون والمنغنيز عمليات اللحام والتشكيل بكفاءة، مما يجعله متوافقًا مع متطلبات التصميم الإنشائي الحديث، ويختصر الوقت الإجمالي للمشاريع. كما أن الاعتماد القوي لهذا القطاع مدعوم بموثوقيته طويلة الأمد في الهياكل الحاملة للأحمال والإنشاءات التجارية.

نطاق التقرير وتقسيم سوق الفولاذ الهيكلي

|

صفات |

رؤى أساسية حول سوق الفولاذ الهيكلي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الفولاذ الهيكلي

"الاستخدام المتزايد للصلب عالي القوة والمستدام في البناء"

- يشهد سوق الفولاذ الإنشائي العالمي نموًا متسارعًا بفضل الاستخدام المتزايد لأنواع الفولاذ عالية القوة والمستدامة في الإنشاءات الحديثة. إن متانة هذه المادة وقابليتها لإعادة التدوير والتكيف تجعلها خيارًا مثاليًا لمشاريع البنية التحتية والمشاريع التجارية التي تتطلب سلامة هيكلية وأداءً بيئيًا.

- على سبيل المثال، طرحت شركتا أرسيلور ميتال ونيبون ستيل أنواعًا متطورة من الفولاذ عالي القوة ومنخفض السبائك، مصممة لتطبيقات المباني الخضراء. تساعد هذه الابتكارات على تقليل الاستهلاك الإجمالي للفولاذ في الهياكل الإنشائية، مع خفض انبعاثات الكربون أثناء الإنتاج والاستخدام طوال دورة حياة المنتج، بما يتماشى مع متطلبات الاستدامة العالمية.

- تُمكّن التطورات المستمرة في العمليات المعدنية وتركيبات السبائك من تطوير هياكل فولاذية أقوى وأخف وزنًا قادرة على تحمل أحمال أعلى. تُعد هذه التحسينات التقنية بالغة الأهمية للمباني الشاهقة والطويلة، والجسور، والمجمعات الصناعية، حيث تُعدّ نسب القوة إلى الوزن العالية أمرًا بالغ الأهمية.

- يُحسّن اعتماد تقنيات صناعة الصلب المستدامة، مثل الاختزال المباشر القائم على الهيدروجين وأفران القوس الكهربائي، الأداء البيئي. كما يُسهم دمج الخردة المُعاد تدويرها وأنظمة احتجاز الكربون في دعم التحول نحو إنتاج الصلب الهيكلي منخفض الكربون.

- يُعزز التركيز المتزايد على الشهادات الخضراء وممارسات البناء الموفرة للطاقة سوق مكونات الصلب الصديقة للبيئة. ويُعطي البناؤون والمقاولون الأولوية للمواد المستدامة للوفاء بالتزاماتهم المناخية العالمية وتحسين البصمة البيئية للمشاريع الكبرى.

- مع توسع مبادرات البنية التحتية الذكية عالميًا، أصبح الفولاذ الهيكلي عالي الأداء ضروريًا لتحقيق أهداف السلامة والكفاءة والاستدامة. يُبرز هذا التوجه الدور المحوري لهذه المادة في بناء متين وجاهز للمستقبل في كل من الاقتصادات المتقدمة والناشئة.

ديناميكيات سوق الفولاذ الهيكلي

سائق

"التوسع الحضري السريع وتطوير البنية التحتية"

- يُعدّ تسارع وتيرة التحضر وتوسع البنية التحتية على نطاق واسع في الدول النامية أحد العوامل الرئيسية التي تُغذّي الطلب على الفولاذ الإنشائي. وتستثمر الحكومات والمطورون من القطاع الخاص بكثافة في مشاريع النقل والمشاريع التجارية والسكنية، مما يزيد الحاجة إلى مواد بناء متينة واقتصادية.

- على سبيل المثال، فازت شركة تاتا ستيل المحدودة وشركة بوسكو القابضة بعقود توريد رئيسية لمشاريع مترو الأنفاق والجسور والمناطق الصناعية في جميع أنحاء آسيا والشرق الأوسط. تُظهر هذه الشراكات كيف تدعم شركات تصنيع الصلب الرائدة نمو البنية التحتية العالمية من خلال حلول فولاذية عالية القوة ومُصممة خصيصًا.

- إن تعدد استخدامات الفولاذ الهيكلي، بالإضافة إلى قدرته على تلبية مختلف المتطلبات المعمارية، يجعله مادةً لا غنى عنها في التطوير الحضري. كما أن سهولة تصنيعه وتجميعه وقدرته على التكيف مع نماذج البناء الجاهزة تُعزز سرعة المشروع وفعاليته من حيث التكلفة.

- تُعزز جهود تحديث البنية التحتية في قطاعات النقل والمراكز اللوجستية ومشاريع الطاقة المتجددة، مثل أبراج الرياح والهياكل الشمسية، الطلب على هذه الهياكل. يوفر الفولاذ الهيكلي مرونةً في التصميم وقابليةً لإعادة التدوير، مما يدعم أهداف المتانة والاستدامة على المدى الطويل.

- يضمن تزايد التركيز السكاني في المراكز الحضرية استمرار الطلب على البنية التحتية التي تعتمد على الفولاذ، مما يُعزز زخم السوق. ويضع هذا الطفرة العالمية في قطاع البناء الفولاذ الهيكلي كعامل أساسي في النمو الصناعي وتطور المدن الحديثة.

ضبط النفس/التحدي

"تقلبات أسعار المواد الخام"

- يُشكّل تقلب أسعار المواد الخام، وخاصةً خام الحديد وفحم الكوك والخردة المعدنية، تحديًا كبيرًا لصناعة الفولاذ الإنشائي. وتؤثر هذه التقلبات المتكررة في الأسعار بشكل مباشر على تكاليف الإنتاج وهوامش الربح للمصنعين والموزعين حول العالم.

- على سبيل المثال، أفادت شركات مثل JSW Steel وSeverstal بانخفاض أرباحها نتيجةً للتقلبات الحادة في أسعار المدخلات وانقطاعات سلسلة التوريد. تؤثر هذه التقلبات في التكاليف على تخطيط العقود طويلة الأجل، وتُسبب حالة من عدم اليقين في الأسعار في قطاعات البناء النهائية.

- تُفاقم عوامل الاقتصاد الكلي العالمية، والقيود التجارية، والاختناقات اللوجستية، من عدم القدرة على التنبؤ بتوفر المواد الخام. وغالبًا ما يؤدي هذا التقلب إلى تأخير قرارات الشراء من قِبل شركات البناء التي تعتمد على أسعار ثابتة للصلب في المشاريع الكبرى.

- الأسواق الحساسة للأسعار معرضة للخطر بشكل خاص، إذ قد يدفع ارتفاع التكاليف إلى استبدالها بمواد بديلة كالخرسانة أو المواد المركبة. هذا التفاعل يحد من استهلاك الفولاذ الهيكلي في المشاريع ذات الميزانية المحدودة، وخاصةً في الاقتصادات النامية.

- إن التخفيف من تقلبات الأسعار من خلال التكامل الرأسي، والتحوط من تقلبات المواد الخام، واستراتيجيات التوريد المستدامة، أمرٌ أساسيٌّ لتحقيق الاستقرار على المدى الطويل. وسيُحدد تحقيق سلاسل توريد متوازنة وتكاليف إنتاج مُتحكم فيها مرونةَ مُصنّعي الفولاذ الهيكلي وقدرتهم التنافسية في ظلّ تقلبات السوق المستمرة.

نطاق سوق الفولاذ الهيكلي

يتم تقسيم السوق على أساس النوع والتطبيق والاستخدام النهائي.

• حسب النوع

يُقسّم سوق الفولاذ الإنشائي، حسب نوعه، إلى فولاذ الكربون والمنغنيز، وفولاذ HSLA (عالي القوة، منخفض السبائك)، وفولاذ الكربون المعالج حرارياً، وفولاذ السبائك المعالج حرارياً. هيمن قطاع الفولاذ الكربوني والمنغنيز على السوق محققاً أكبر حصة إيرادات بلغت 44% في عام 2024، بفضل توفره الواسع، وفعاليته من حيث التكلفة، وخصائصه الميكانيكية المتوازنة المناسبة لمجموعة متنوعة من التطبيقات الإنشائية. كما أن متانته، ومرونته، وسهولة تصنيعه تجعله الخيار الأمثل لمشاريع البناء واسعة النطاق وتطوير البنية التحتية. علاوة على ذلك، يدعم الفولاذ الكربوني والمنغنيز عمليات اللحام والتشكيل بكفاءة، مما يجعله متوافقاً مع متطلبات التصميم الإنشائي الحديث، ويختصر الوقت الإجمالي للمشاريع. كما أن الاعتماد القوي لهذا القطاع مدعوم بموثوقيته طويلة الأمد في الهياكل الحاملة للأحمال والإنشاءات التجارية.

من المتوقع أن يشهد قطاع فولاذ HSLA أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على مواد أخف وزنًا وأكثر متانة في قطاعي البناء والنقل. يتميز فولاذ HSLA بنسب قوة إلى وزن فائقة، ومقاومة للتآكل، وقابلية لحام مُحسّنة، مما يجعله مثاليًا للمباني الشاهقة الحديثة والجسور والمشاريع الهندسية المتخصصة. على سبيل المثال، دأبت شركات مثل أرسيلور ميتال على دمج فولاذ HSLA في مشاريع بناء مستدامة وعالية الأداء لتقليل استخدام المواد دون المساس بالسلامة. كما أن التركيز المتزايد على البناء الصديق للبيئة وكفاءة الطاقة يدعم اعتماد فولاذ HSLA.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق الفولاذ الإنشائي إلى واجهات كبيرة، وجدران، وأسقف منحنية، وغيرها. وقد هيمن قطاع الواجهات الكبيرة على السوق في عام ٢٠٢٤ بفضل تزايد شعبية الهياكل الفولاذية في التصاميم المعمارية الحديثة التي تُركّز على الهياكل الخارجية المفتوحة واللافتة للنظر. تستفيد الواجهات الكبيرة من قوة الفولاذ الإنشائي وتعدد استخداماته، مما يُتيح مساحات واسعة مع الحد الأدنى من أعمدة الدعم، مع ضمان سلامة الهيكل. ويزداد استخدام الواجهات الفولاذية في المجمعات التجارية والمطارات والمباني المؤسسية، حيث تُعطى الأولوية للجماليات والسلامة على حد سواء. كما يكتسب هذا القطاع زخمًا بفضل سهولة دمجه مع أنظمة الجدران الساتر والألواح الزجاجية، مما يُتيح للمهندسين المعماريين مرونة في التصميم.

من المتوقع أن يشهد قطاع الأسقف المنحنية أسرع نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على تصاميم الأسقف المعقدة في الملاعب والمطارات ومراكز المعارض. تتطلب الأسقف المنحنية أنواعًا من الفولاذ عالية القوة والمرنة، قادرة على تحمل الأحمال الديناميكية مع الحفاظ على جمالها. على سبيل المثال، قدّمت شركة تاتا ستيل حلولًا فولاذية متطورة للملاعب البارزة ذات تصاميم الأسقف المنحنية، مما يُبرز قدرة الفولاذ على تمكين العمارة المبتكرة. ويزداد الطلب على هذا النوع من الأسقف بفضل زيادة الاستثمارات في مشاريع البنية التحتية التجارية والثقافية حول العالم.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق الفولاذ الإنشائي إلى قطاعات الإنشاءات والنقل والآلات وغيرها. وقد هيمن قطاع الإنشاءات على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل الاستخدام الواسع للفولاذ الإنشائي في المباني السكنية والتجارية والصناعية. إن قدرة الفولاذ الإنشائي الفائقة على تحمل الأحمال، ومتانته، وقدرته على التكيف تجعله مادةً مفضلةً للمباني الشاهقة والجسور والبنية التحتية الحضرية. كما يستفيد هذا القطاع من التوجه المتزايد نحو مكونات الفولاذ الجاهزة والبناء المعياري، مما يُقلل من الجداول الزمنية والتكاليف للمشاريع مع ضمان معايير الجودة والسلامة. ويدعم قطاع البناء الفولاذي أيضًا قابليته لإعادة التدوير وامتثاله لممارسات البناء المستدامة، مما يزيد من اعتماده عالميًا.

من المتوقع أن يشهد قطاع النقل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الطلب على الفولاذ في قطاعات السيارات والسكك الحديدية والفضاء. يوفر الفولاذ المتانة وخفة الوزن ومقاومة التعب اللازمة لهياكل المركبات وهياكلها ومسارات السكك الحديدية، مما يعزز كفاءة استهلاك الوقود والسلامة. على سبيل المثال، زودت شركة جيندال للصلب والطاقة أنواعًا متقدمة من الفولاذ للسيارات الكهربائية ومشاريع السكك الحديدية عالية السرعة، مما يعكس الاستخدام المتزايد للفولاذ الهيكلي في حلول النقل الحديثة. ويتسارع هذا النمو بشكل أكبر بفضل التوسع الحضري وتوسع البنية التحتية للنقل العام.

تحليل إقليمي لسوق الفولاذ الهيكلي

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفولاذ الهيكلي بأكبر حصة إيرادات بلغت 69.5٪ في عام 2024، مدفوعة بالتوسع الحضري السريع ومشاريع البنية التحتية واسعة النطاق ومكانة المنطقة كمركز للأنشطة الإنشائية والصناعية.

- إن قاعدة التصنيع الفعالة من حيث التكلفة في المنطقة، وتوافر المواد الخام بكثرة، والاستثمارات المتزايدة في البنية التحتية الذكية والمستدامة تعمل على تسريع نمو السوق

- إن توافر العمالة الماهرة والسياسات الحكومية الداعمة والاعتماد المتزايد على الفولاذ عالي القوة في قطاعي البناء والنقل يساهم في زيادة استهلاك الفولاذ الهيكلي

نظرة على سوق الفولاذ الهيكلي في الصين

استحوذت الصين على الحصة الأكبر في سوق الفولاذ الهيكلي في منطقة آسيا والمحيط الهادئ عام 2024، بفضل نشاطها الإنشائي الواسع، وريادتها في إنتاج الفولاذ، واستثماراتها في المباني الشاهقة ومشاريع البنية التحتية الضخمة. وتُعدّ القاعدة الصناعية القوية للبلاد، والدعم الحكومي لتوسيع البنية التحتية، وبرامج التنمية الحضرية واسعة النطاق، عوامل رئيسية للنمو. كما أن تزايد استخدام أنواع الفولاذ عالية الأداء في الجسور والمنشآت الصناعية والبنية التحتية للنقل يُعزز الطلب في السوق.

نظرة عامة على سوق الفولاذ الهيكلي في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعًا بالتصنيع السريع، وتوسع شبكات النقل، وتزايد الطلب على الإنشاءات السكنية والتجارية. وتُعزز مبادرات مثل "صنع في الهند" وزيادة الاستثمارات الأجنبية في البنية التحتية الطلب على الفولاذ الإنشائي. كما يُسرّع التركيز المتزايد على إعادة تطوير المدن، ومشاريع مترو الأنفاق، وتطوير المدن الذكية، من اعتماد أنواع الفولاذ عالية القوة ومتعددة الاستخدامات.

نظرة عامة على سوق الفولاذ الهيكلي في أوروبا

يشهد سوق الفولاذ الإنشائي في أوروبا نموًا مطردًا، مدعومًا بمعايير جودة عالية للبنية التحتية، ولوائح بناء صارمة، وطلب متزايد على الفولاذ المستدام وعالي الأداء. وتركز المنطقة على المتانة، والامتثال البيئي، ومواد البناء الموفرة للطاقة، مما يدفع إلى استخدام أنواع فولاذية متطورة في البنية التحتية التجارية والعامة. كما أن الاستثمار في البناء الأخضر، وتجديد الهياكل القديمة، وتحديث المنشآت الصناعية، يعزز نمو السوق.

نظرة عامة على سوق الفولاذ الهيكلي في ألمانيا

يعتمد سوق الفولاذ الإنشائي في ألمانيا على قاعدته الصناعية المتينة، وتقنيات البناء المتطورة، والتركيز على الجودة والدقة الهندسية. ويدعم تركيز البلاد على تحديث البنية التحتية، والمباني الموفرة للطاقة، والإنشاءات الشاهقة، الطلب المستمر. ويُستخدم الفولاذ الإنشائي على نطاق واسع في المنشآت الصناعية، والجسور، والمشاريع التجارية، مع تعزيز الابتكار في تصنيع الفولاذ والبناء المعياري لاعتماده في السوق.

نظرة عامة على سوق الفولاذ الهيكلي في المملكة المتحدة

يدعم سوق المملكة المتحدة تحديثات البنية التحتية المستمرة، ومشاريع إعادة التطوير الحضري، والطلب المرتفع على الفولاذ في الإنشاءات التجارية والسكنية. ويساهم الاستثمار في النقل والجسور والمباني الموفرة للطاقة في زيادة استهلاك الفولاذ الهيكلي. كما أن التعاون الوثيق بين شركات البناء ومُصنّعي الفولاذ، إلى جانب المبادرات الحكومية المدعومة للتطوير الحضري الحديث، يُعزز نمو السوق.

نظرة عامة على سوق الفولاذ الهيكلي في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بمشاريع البنية التحتية واسعة النطاق، وتوسع المنشآت الصناعية، وتزايد استخدام الفولاذ المتطور في البناء والنقل. ويعزز التركيز على الفولاذ المرن عالي القوة للمباني التجارية والجسور والتطبيقات الصناعية الطلب. كما أن زيادة الاستثمار في البنية التحتية للطاقة المتجددة، والمدن الذكية، ومشاريع إعادة التطوير الحضري تُسرّع نمو السوق.

نظرة على سوق الفولاذ الهيكلي في الولايات المتحدة

استحوذت الولايات المتحدة على الحصة الأكبر في سوق أمريكا الشمالية في عام 2024، مدعومةً بنشاط بناء قوي، ونمو صناعي قوي، واستثمارات في مواد بناء عالية الأداء. ويشهد الطلب على الفولاذ ارتفاعًا ملحوظًا في المشاريع التجارية ومشاريع النقل والبنية التحتية. ويعزز وجود مصنّعين رئيسيين، وقدرات تصنيع متطورة، ومعايير جودة صارمة، المكانة الرائدة للولايات المتحدة في المنطقة.

حصة سوق الفولاذ الهيكلي

وتقود صناعة الهياكل الفولاذية في المقام الأول شركات راسخة، بما في ذلك:

- جيرداو S/A (البرازيل)

- أرسيلور ميتال (لوكسمبورغ)

- شركة تاتا ستروكتورا (الهند)

- شركة نيبون ستيل (اليابان)

- بوسكو (كوريا الجنوبية)

- JSW (الهند)

- شركة تيسين كروب (ألمانيا)

- إيسار ستيل (الهند)

- شركة ساهافيريا للصناعات الفولاذية (تايلاند)

- شركة جي ستيل العامة المحدودة (تايلاند)

- كابيتول ستيل ستركتشرز (الولايات المتحدة)

- هيونداي ستيل (كوريا الجنوبية)

- شركة نوكور (الولايات المتحدة)

- شركة باوستيل المحدودة (الصين)

- شركة تشاينا أنستيل جروب المحدودة (الصين)

- مجموعة شاجانج المحدودة (الصين)

- شركة ماستيل المحدودة في المملكة المتحدة

- مجموعة شاندونغ للحديد والصلب المحدودة (الصين)

- مجموعة باوستيل هو (الصين)

- شركة Pag-asa Steel Works, Inc. (الفلبين)

- مجموعة HBIS (الصين)

- شراع (الهند)

- NLMK (روسيا)

- شركة تشاينا ستيل (تايوان)

أحدث التطورات في سوق الفولاذ الهيكلي العالمي

- في عام ٢٠٢٤، أطلقت شركة تاتا ستيل خط إنتاج جديد من الفولاذ الهيكلي عالي القوة، يهدف إلى دعم مشاريع البنية التحتية واسعة النطاق والمباني الخضراء. ومن المتوقع أن تعزز هذه الخطوة الاستراتيجية مكانة تاتا ستيل في السوق المحلية وأسواق التصدير، من خلال تلبية الطلب المتزايد على الفولاذ المتين وعالي الأداء في مشاريع البناء والتشييد المستدامة. كما يعزز طرح أنواع متقدمة من الفولاذ من قدرة الشركة التنافسية في قطاع الفولاذ الهيكلي الممتاز، مما يعزز اعتماده في مشاريع البنية التحتية الحديثة.

- في عام ٢٠٢٤، استحوذت شركتا أرسيلور ميتال ونيبون ستيل على قسم الهياكل الإنشائية لشركة إيسار ستيل في الهند، مما وسّع نطاق حضورهما بشكل كبير في سوق البناء والبنية التحتية في جنوب آسيا. من المتوقع أن يعزز هذا الاستحواذ مكانتهما السوقية، ويعزز قدراتهما الإنتاجية، ويلبي الطلب المتزايد على الفولاذ الإنشائي في المشاريع الصناعية والتجارية ومشاريع تطوير البنية التحتية في جميع أنحاء المنطقة. كما تُمكّن هذه الصفقة هاتين الشركتين من الاستفادة من سلاسل التوريد الراسخة لشركة إيسار ستيل وقاعدة عملائها.

- في عام ٢٠٢٤، أعلنت شركة نوكور عن خطط لبناء مصنع لألواح الصلب بقيمة ٣ مليارات دولار في ولاية فرجينيا الغربية، بهدف توسيع طاقة إنتاج الصلب الهيكلي لتلبية الطلب المتزايد على البنية التحتية في شرق الولايات المتحدة. من المتوقع أن يعزز هذا الاستثمار قدرة نوكور على توفير فولاذ عالي الجودة لمشاريع البناء والنقل والصناعة، مع دعم التنمية الاقتصادية الإقليمية وخلق فرص عمل. كما يُمكّن المصنع الجديد نوكور من خدمة الأسواق التي تعتمد على البنية التحتية بشكل أفضل من خلال منتجات الصلب عالية الطلب.

- في أغسطس 2023، بدأت شركة هايبار المحدودة (Hybar LLC) بناء مصنعها لإنتاج حديد التسليح في أركنساس، الولايات المتحدة الأمريكية، باستخدام خردة الفولاذ كمواد خام، باستخدام آلات من شركة SMS group GmbH. من المتوقع أن يعزز هذا المشروع قدرات الشركة الإنتاجية، ويشجع على إعادة تدوير الفولاذ بشكل مستدام، ويلبي الطلب المتزايد على حديد التسليح المستخدم في البناء في السوق الأمريكية. كما يتماشى التركيز على الفولاذ المعاد تدويره مع اللوائح البيئية المتنامية واتجاهات الاستدامة في قطاع الفولاذ الإنشائي.

- في مارس 2023، أعلنت شركة JSPL عن خططها لإنتاج أول هياكل فولاذية مقاومة للحريق في الهند في منشأتها في رايغار بولاية تشاتيسغار. ومن المتوقع أن تُدخل هذه المبادرة حلولاً فولاذية إنشائية عالية الجودة إلى السوق الهندية، مُعالجةً بذلك مخاوف السلامة في المشاريع التجارية ومشاريع البنية التحتية. ومن خلال ريادتها في مجال الفولاذ المقاوم للحريق، تُرسّخ JSPL مكانتها كمبتكر في مجال مواد البناء المتقدمة، مما يُرجّح أن يُسهم في تعزيز اعتماد هذه المواد في قطاعات البناء المتميزة والحيوية للسلامة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.