Global Substitute Natural Gas Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1,210.49 Billion

USD

2,223.98 Billion

2024

2032

USD

1,210.49 Billion

USD

2,223.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1,210.49 Billion | |

| USD 2,223.98 Billion | |

| % | |

|

تجزئة سوق الغاز الطبيعي البديل العالمي، حسب المصدر (الفحم، النفط، الكتلة الحيوية، النفايات الصلبة، وغيرها)، والتطبيق (النقل، الطاقة، التدفئة السكنية، الصناعة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الغاز الطبيعي البديل العالمي

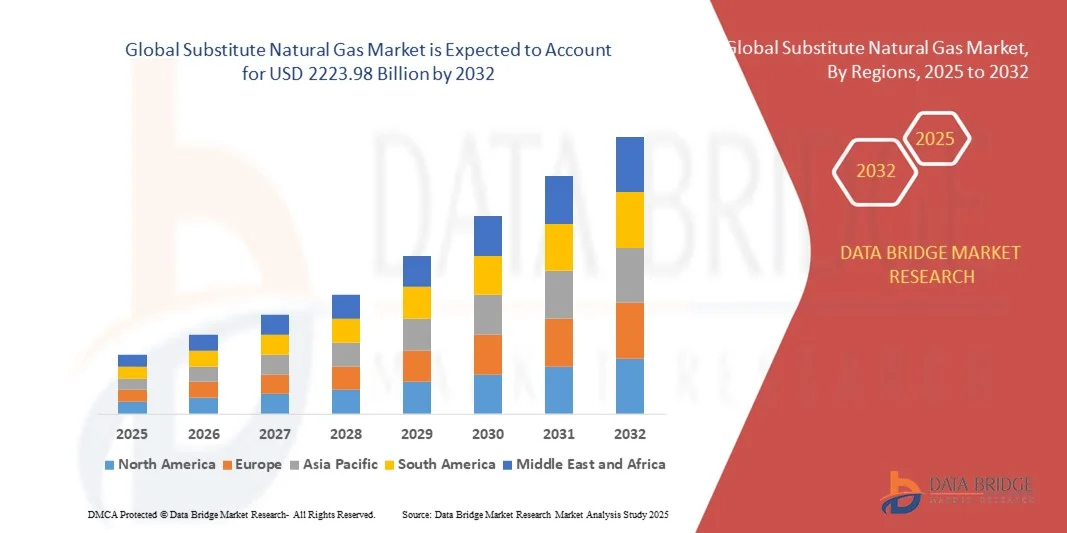

- تم تقييم حجم سوق الغاز الطبيعي البديل (SNG) العالمي بـ 1210.49 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2223.98 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال زيادة الطلب العالمي على الطاقة، وتقلب أسعار الغاز الطبيعي، والحاجة إلى بدائل طاقة أنظف للحد من انبعاثات الغازات المسببة للاحتباس الحراري في القطاعات الصناعية وتوليد الطاقة.

- وعلاوة على ذلك، تعمل السياسات الحكومية الداعمة، والاستثمارات المتزايدة في تكنولوجيات الغاز المتجدد والاصطناعي، والتحول نحو تنويع مصادر الطاقة، على دفع تبني سوق الغاز الطبيعي المسال وتوسيع نطاقه على مستوى العالم.

تحليل سوق الغاز الطبيعي البديل العالمي

- تكتسب سوق الغاز الطبيعي البديل العالمي زخمًا كبديل موثوق به وأنظف للغاز الطبيعي التقليدي، حيث تلعب دورًا حاسمًا في تنويع الطاقة واستراتيجيات الحد من الانبعاثات، وخاصة في المناطق التي تسعى إلى تقليل الاعتماد على الوقود الأحفوري وتعزيز أمن الطاقة.

- إن الطلب المتزايد على الغاز الطبيعي المسال يرجع في المقام الأول إلى زيادة اللوائح البيئية، وتزايد استهلاك الطاقة، وتقلب أسعار الغاز الطبيعي، والدفع نحو إزالة الكربون في القطاعات الصناعية والسكنية والنقل.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الغاز الطبيعي المسال العالمي بأكبر حصة إيرادات بلغت 38.5% في عام 2024، مدعومة بالمبادرات الحكومية القوية في الصين والهند لتقليل استخدام الفحم، وتوسيع تكامل الطاقة المتجددة، والاستثمار في البنية التحتية للغاز الاصطناعي لتلبية احتياجات الطاقة الحضرية المتزايدة.

- من المتوقع أن تشهد أمريكا الشمالية نموًا كبيرًا في سوق الغاز الطبيعي المسال خلال الفترة المتوقعة بسبب التقدم في تقنيات التغويز وشبكات الأنابيب القوية والاستثمار المتزايد في إنتاج الغاز الطبيعي المتجدد (RNG)، وخاصة في الولايات المتحدة وكندا.

- سيطر قطاع الفحم على السوق بأكبر حصة إيرادات بلغت 46.5% في عام 2024، ويرجع ذلك في المقام الأول إلى التوافر الواسع لاحتياطيات الفحم وتقنيات تحويل الفحم إلى غاز الراسخة، وخاصة في دول مثل الصين والهند.

نطاق التقرير وتقسيم سوق الغاز الطبيعي البديل العالمي

|

صفات |

رؤى رئيسية حول سوق الغاز الطبيعي البديل |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الغاز الطبيعي البديل العالمي

التقدم التكنولوجي يعزز الكفاءة والاستدامة

- من الاتجاهات المهمة والمتسارعة في سوق الغاز الطبيعي البديل العالمي دمج التقنيات المتقدمة، مثل الذكاء الاصطناعي، واحتجاز الكربون وتخزينه، ومدخلات الطاقة المتجددة، في عمليات إنتاج الغاز الطبيعي البديل. يُعزز هذا التقارب كفاءة العمليات، ويُقلل الانبعاثات، ويُحسّن الجدوى الاقتصادية العامة لحلول الغاز الاصطناعي في مختلف القطاعات.

- على سبيل المثال، تُطبّق أنظمة مراقبة وتحكم قائمة على الذكاء الاصطناعي في وحدات التغويز والميثان لتحسين ظروف التفاعل، والتنبؤ باحتياجات الصيانة، وتقليل استهلاك الطاقة. وتُطبّق شركات مثل سيمنز للطاقة تقنية التوأم الرقمي في محطات الغاز الطبيعي المُستنشق لمحاكاة العمليات في الوقت الفعلي وتحسين عملية اتخاذ القرارات.

- يلعب تكامل التقاط الكربون دورًا محوريًا في جعل الغاز الطبيعي المُستخدَم بديلاً منخفض الكربون للغاز الطبيعي التقليدي. تُمكّن التقنيات التي طورتها شركات مثل شل وتوتال إنرجيز من التقاط وتخزين انبعاثات ثاني أكسيد الكربون الناتجة عن تحويل الفحم أو الكتلة الحيوية إلى غاز، مما يُخفّض بشكل كبير البصمة البيئية لمنشآت الغاز الطبيعي المُستخدَم.

- بالإضافة إلى ذلك، يُعيد استخدام الكهرباء المتجددة (مثل الطاقة الشمسية أو طاقة الرياح) لتشغيل التحليل الكهربائي لإنتاج الهيدروجين الأخضر تشكيل سلسلة قيمة الغاز الطبيعي المُستَخرَج. يُدمج هذا الهيدروجين بعد ذلك مع ثاني أكسيد الكربون المُلتقط لتصنيع الميثان، مُشكّلاً وقودًا محايدًا للكربون أو حتى سالبًا للكربون. تكتسب هذه الطريقة زخمًا متزايدًا في المناطق ذات القدرة العالية على الطاقة المتجددة والأهداف المناخية، مثل أوروبا وأجزاء من أمريكا الشمالية.

- يُمكّن هذا التطور التكنولوجي أيضًا من إنشاء وحدات إنتاج غاز طبيعي مُعدّلة لامركزية، مما يُتيح للمجمعات الصناعية والمراكز الحضرية، وحتى المناطق النائية، إنتاج غاز نظيف محليًا. تُشجع هذه المرونة شركات المرافق والحكومات التي تسعى إلى إزالة الكربون من شبكات الغاز وتقليل الاعتماد على الوقود الأحفوري المستورد.

- يعكس التكامل المتزايد للذكاء الاصطناعي، واحتجاز الكربون وتخزينه، والهيدروجين المتجدد في منظومة إنتاج الغاز الطبيعي المُستَخدَم (SNG) تحولًا أوسع نطاقًا نحو أنظمة طاقة أنظف وأذكى وأكثر مرونة. ومع تشديد سياسات المناخ وتزايد المخاوف المتعلقة بأمن الطاقة، من المتوقع أن تلعب هذه الابتكارات دورًا محوريًا في تشكيل مستقبل سوق الغاز الطبيعي المُستَخدَم (SNG) العالمي.

ديناميكيات سوق الغاز الطبيعي البديل العالمي

سائق

الحاجة المتزايدة بسبب أمن الطاقة واللوائح البيئية

- إن التركيز العالمي المتزايد على أمن الطاقة والتخفيف من آثار تغير المناخ يشكل محركًا مهمًا للطلب المتزايد على الغاز الطبيعي البديل، وخاصة في البلدان التي تهدف إلى تنويع مصادر الطاقة وتقليل الاعتماد على الوقود الأحفوري التقليدي.

- على سبيل المثال، في مارس 2024، أعلنت شركة توتال إنرجيز إس إي عن توسيع طاقتها الإنتاجية من الغاز الطبيعي المُستخرَج من خلال محطة جديدة لتحويل الكتلة الحيوية إلى غاز في فرنسا، وذلك في إطار استراتيجيتها لتوفير طاقة أنظف من مصادر محلية، مع تحقيق أهداف الاتحاد الأوروبي في مجال إزالة الكربون. تُبرز هذه التطورات الاستراتيجية الدور المتنامي للغاز الطبيعي المُستخرَج في محافظ الطاقة الوطنية.

- يُقدّم الغاز الطبيعي المُستخدَم بديلاً موثوقًا وأنظف احتراقًا من الغاز الطبيعي، مما يجعله جذابًا للدول ذات احتياطيات الغاز الطبيعي المحدودة، ولكنّها تمتلك وفرة من المواد الخام كالفحم والكتلة الحيوية والنفايات. وتدعم الحكومات في آسيا وأوروبا بشكل متزايد البنية التحتية للغاز الطبيعي المُستخدَم كجزء من خطط تحوّل الطاقة طويلة الأجل.

- علاوة على ذلك، في ظلّ تشديد أهداف الانبعاثات في القطاعات الصناعية والمرافق، يُمثّل الغاز الطبيعي المُستخدَم مُسبقًا - لا سيّما عند إنتاجه باستخدام الهيدروجين المُتجدّد واحتجاز الكربون - مسارًا مُغريًا للحفاظ على استخدام الغاز مع خفض كثافة الكربون بشكل كبير. ويكتسب هذا أهميةً خاصة في مجالات توليد الطاقة، والتدفئة المركزية، والتطبيقات الصناعية الثقيلة.

- يُغذّي الطلب المتزايد أيضًا تنوع استخدامات الغاز الطبيعي المُستخدَم في البنية التحتية الحالية للغاز. فتوافقه الكيميائي مع الغاز الطبيعي يسمح بحقنه مباشرةً في خطوط الأنابيب، مما يُمكّن الدول من إزالة الكربون دون الحاجة إلى إصلاح الأنظمة الحالية. وهذا يجعل الغاز الطبيعي المُستخدَم حلاً انتقاليًا فعالًا لتحقيق أهداف صافي الانبعاثات الصفرية مع ضمان موثوقية الطاقة.

ضبط النفس/التحدي

تكاليف الإنتاج المرتفعة والجدوى الاقتصادية المحدودة دون دعم السياسات

- لا تزال التكاليف الرأسمالية والتشغيلية المرتفعة المرتبطة بإنتاج الغاز الطبيعي البديل (SNG) تُشكل تحديًا كبيرًا أمام انتشاره في السوق، لا سيما في المناطق التي تفتقر إلى حوافز أو إعانات سياسية قوية. تتطلب العمليات المعقدة المُستخدمة - مثل التغويز، وإنتاج الميثان، واحتجاز الكربون - بنية تحتية متطورة وموارد طاقة كبيرة، مما قد يؤدي إلى ارتفاع التكاليف مقارنةً بالغاز الطبيعي التقليدي.

- على سبيل المثال، واجهت محطات تحويل الفحم إلى الغاز الطبيعي المسال على نطاق واسع، مثل تلك الموجودة في الصين، تدقيقا شديدا بسبب تكلفتها المرتفعة لكل وحدة طاقة والمخاوف البيئية، وخاصة في غياب آليات تسعير الكربون أو مخططات تداول الانبعاثات للتعويض عن هذه التأثيرات.

- تعتمد الجدوى الاقتصادية للغاز الطبيعي المُستَخرَج (SNG) بشكل كبير على توافر المواد الخام وتكلفتها. فبينما يُستخدم الفحم والكتلة الحيوية على نطاق واسع، فإن استخراجهما ونقلهما وتحضيرهما قد يُضيف تعقيدًا لوجستيًا وتكلفة. علاوة على ذلك، لا يزال إنتاج الغاز الطبيعي المُستَخرَج الأخضر باستخدام الهيدروجين المتجدد وثاني أكسيد الكربون المُستَخرَج في مراحله الأولى، ويظل أكثر تكلفة من البدائل القائمة على الوقود الأحفوري.

- علاوةً على ذلك، فإن غياب التوحيد القياسي العالمي، وضعف البنية التحتية لحقن الغاز المتجدد، وعدم اليقين بشأن توقعات الطلب على المدى الطويل، كلها عوامل تُضعف ثقة الاستثمار. ونتيجةً لذلك، يتردد العديد من الجهات الفاعلة في القطاع الخاص في تمويل مشاريع الغاز الطبيعي المُستَخرَج دون دعم حكومي واضح أو اتفاقيات شراء مضمونة.

- في حين أن التطورات التكنولوجية واقتصادات الحجم تُحسّن تدريجيًا القدرة التنافسية من حيث التكلفة، سيتطلب سوق الغاز الطبيعي المُستَخدَم دعمًا سياسيًا مستدامًا - مثل الحوافز الضريبية، وتفويضات الغاز المُتجدد، وتمويل البحث والتطوير - للتغلب على العوائق الاقتصادية وتوسيع نطاق الإنتاج. كما ستكون الشراكات الاستراتيجية والتعاون بين القطاعين العام والخاص حاسمين لضمان استمرارية هذه الحلول على المدى الطويل وتسريع اعتمادها في قطاعي الصناعة والطاقة.

نطاق سوق الغاز الطبيعي البديل العالمي

يتم تقسيم السوق على أساس المصدر والتطبيق والتكنولوجيا.

- حسب المصدر

بناءً على المصدر، يُقسّم سوق الغاز الطبيعي البديل العالمي إلى الفحم، والكتلة الحيوية، والنفايات، وغيرها. وقد هيمن قطاع الفحم على السوق محققًا أكبر حصة من الإيرادات بنسبة 46.5% في عام 2024، ويعود ذلك أساسًا إلى توافر احتياطيات الفحم على نطاق واسع وتقنيات تحويل الفحم إلى غاز راسخة، لا سيما في دول مثل الصين والهند. ويظل الغاز الطبيعي المسال المعتمد على الفحم حلاً فعالاً من حيث التكلفة للمناطق التي تركز على أمن الطاقة والاستخدام الصناعي.

من المتوقع أن يشهد قطاع الكتلة الحيوية أسرع معدل نمو سنوي مركب بنسبة 22.3% بين عامي 2025 و2032، مدفوعًا بتزايد المخاوف البيئية، والحوافز الحكومية للطاقة المتجددة، وزيادة الاستثمارات في تقنيات إنتاج الغاز المستدامة. تُقدم الكتلة الحيوية بديلاً خاليًا من الكربون، مستفيدةً من المخلفات الزراعية والحرجية، وتكتسب زخمًا متزايدًا في أوروبا وأمريكا الشمالية في إطار التحول العالمي في مجال الطاقة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الغاز الطبيعي البديل إلى قطاعات سكنية، وتجاري، وصناعي، ونقل. وقد استحوذ القطاع الصناعي على أكبر حصة من إيرادات السوق، بنسبة 39.8% في عام 2024، مدفوعًا بالطلب على بدائل وقود أنظف في قطاعات التصنيع، والمعالجة الكيميائية، وتوليد الطاقة، حيث يُستخدم الغاز الطبيعي كمادة خام أو مصدر طاقة أساسي. يوفر الغاز الطبيعي البديل مصدر طاقة موثوقًا ومنخفض الكربون، بما يتوافق مع لوائح الانبعاثات الصارمة.

من المتوقع أن يُسجل قطاع النقل أسرع معدل نمو سنوي مركب بنسبة 24.1% بين عامي 2025 و2032، مدفوعًا بزيادة استخدام مركبات الغاز الطبيعي المضغوط (CNG) وسعي أساطيل النقل العام إلى خيارات وقود أنظف. كما أن دعم السياسات الرامية إلى إزالة الكربون من قطاع النقل، والاستثمارات في البنية التحتية للوقود، يُعززان نمو هذا القطاع.

تحليل إقليمي لسوق الغاز الطبيعي البديل العالمي

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الغاز الطبيعي البديل العالمي بأكبر حصة إيرادات بلغت 38.5% في عام 2024، مدفوعة بالمبادرات الحكومية القوية التي تعزز الطاقة النظيفة وجهود إزالة الكربون عبر قطاعات متعددة.

- إن وفرة المواد الخام في المنطقة، والبنية التحتية التكنولوجية المتقدمة، والاستثمارات الكبيرة في مشاريع الطاقة المتجددة تدعم التبني السريع للغاز الطبيعي البديل، وخاصة في التطبيقات الصناعية والنقل.

- وعلاوة على ذلك، أدت السياسات واللوائح البيئية المتزايدة التي تشجع على استخدام الوقود منخفض الكربون، إلى جانب الطلب المتزايد على أمن الطاقة وتنويعها، إلى وضع أمريكا الشمالية كسوق رئيسية لحلول الغاز الطبيعي المسال في كل من القطاعين التجاري والسكني .

نظرة عامة على سوق الغاز الطبيعي البديل في الولايات المتحدة

استحوذ سوق الغاز الطبيعي البديل في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 42% في عام 2024، مدفوعًا بسياسات قوية على المستويين الفيدرالي والولائي تهدف إلى خفض انبعاثات الكربون وتعزيز بدائل الطاقة النظيفة. وتدعم الاستثمارات المتزايدة في تقنيات التغويز والميثان، إلى جانب بنية تحتية متينة لخطوط الأنابيب، الطلب المتزايد من القطاعات الصناعية والسكنية والنقل. كما تستفيد الولايات المتحدة من وفرة المواد الخام، مثل الفحم والكتلة الحيوية، مما يُسهّل مسارات إنتاج الغاز الطبيعي المسال المتنوعة. علاوة على ذلك، فإن تزايد اعتماد الغاز الطبيعي المتجدد (RNG) ومشاريع تحويل الطاقة إلى غاز، إلى جانب التركيز المتزايد على أمن الطاقة وتنويعها، يُعزز توسع السوق.

نظرة عامة على سوق الغاز الطبيعي البديل في أوروبا

من المتوقع أن يشهد سوق الغاز الطبيعي البديل في أوروبا معدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي باللوائح البيئية الصارمة، وأهداف الحياد الكربوني، وزيادة الاستثمارات في مشاريع الغاز الأخضر. ويدعم تركيز المنطقة على إزالة الكربون من العمليات الصناعية وتوسيع استخدام الميثان الحيوي نمو السوق. وتُعد دول مثل ألمانيا وهولندا في طليعة الدول التي تُطور تقنيات الميثان ودمج الغاز الطبيعي المُستخرَج من الغاز الطبيعي في شبكات الغاز الحالية. كما يُعزز الاعتماد المتزايد على الطاقة المتجددة ومبادرات مزج الهيدروجين سوق الغاز الطبيعي البديل في أوروبا عبر التطبيقات السكنية والتجارية وقطاع النقل.

نظرة عامة على سوق الغاز الطبيعي البديل في ألمانيا

من المتوقع أن ينمو سوق الغاز الطبيعي البديل في ألمانيا بمعدل نمو سنوي مركب كبير، مدفوعًا بالتزام البلاد الراسخ بتحول الطاقة (Energiewende) وأهدافها الطموحة لخفض انبعاثات غازات الاحتباس الحراري. إن تطوير مشاريع مبتكرة للتغويز والميثان، إلى جانب بنية تحتية قوية للهيدروجين المتجدد، يضع ألمانيا في صدارة إنتاج الميثان الاصطناعي. وتُعد القطاعات الصناعية، بما في ذلك الكيماويات والتصنيع، إلى جانب التدفئة المنزلية والنقل، من أبرز مستهلكي الغاز الطبيعي البديل. ويُسرّع دعم الحكومة، من خلال الإعانات والمنح البحثية، من تسويق تقنيات الغاز الطبيعي البديل.

نظرة عامة على سوق الغاز الطبيعي البديل في منطقة آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق الغاز الطبيعي البديل في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 25.4% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع والتصنيع وتزايد الطلب على الطاقة في دول مثل الصين والهند واليابان وكوريا الجنوبية. توفر احتياطيات الفحم الوفيرة في المنطقة وموارد الكتلة الحيوية المتنامية خيارات متنوعة من المواد الخام لإنتاج الغاز الطبيعي البديل. تُعزز المبادرات الحكومية التي تشجع على استخدام وقود أنظف، وتنويع مصادر الطاقة، والحد من تلوث الهواء، استخدام الغاز الطبيعي البديل في توليد الطاقة، والتطبيقات الصناعية، والنقل. بالإضافة إلى ذلك، تُوسّع التطورات التكنولوجية والاستثمارات المتزايدة من الجهات الفاعلة المحلية والدولية نطاق السوق.

نظرة على سوق الغاز الطبيعي البديل في الصين

سيطرت الصين على سوق الغاز الطبيعي البديل في منطقة آسيا والمحيط الهادئ، مستحوذةً على أكبر حصة من الإيرادات بنسبة 45% في عام 2024، مدعومةً باحتياطيات الفحم الهائلة في البلاد، والتركيز المتزايد على أمن الطاقة، والسياسات الطموحة الهادفة إلى تقليل استهلاك الفحم لصالح بدائل أنظف. وقد أدى التزام الصين بتحقيق الحياد الكربوني بحلول عام 2060 إلى تسريع وتيرة الاستثمارات في مشاريع تحويل الفحم إلى غاز والميثان الحيوي. ويساهم التوسع الحضري والنمو الصناعي في زيادة الطلب على الغاز الطبيعي البديل في مختلف القطاعات، بما في ذلك التدفئة المنزلية، والمعالجة الصناعية، والنقل. ومن المتوقع أن يدعم دعم الحكومة للابتكار، إلى جانب قدرات التصنيع المحلية القوية، نمو السوق.

نظرة عامة على سوق الغاز الطبيعي البديل في اليابان

يشهد سوق الغاز الطبيعي البديل في اليابان زخمًا متزايدًا بفضل اعتماد البلاد على استيراد الطاقة وتركيزها القوي على تكامل مصادر الطاقة المتجددة وأمن الطاقة. ويدعم هذا السوق تزايد الاستثمارات في تقنية تحويل الطاقة إلى غاز، والتي تهدف إلى إنتاج الميثان الاصطناعي باستخدام فائض الكهرباء المتجددة وثاني أكسيد الكربون المُحتجز. ويتجه القطاعان السكني والصناعي تدريجيًا إلى اعتماد الغاز الطبيعي المُستخرَج كبديل أنظف للوقود. علاوة على ذلك، يُسهم ارتفاع نسبة كبار السن في اليابان وتحديث البنية التحتية الحضرية في زيادة الطلب على مصادر طاقة موثوقة ومستدامة، مما يُعزز إمكانات نمو السوق.

حصة السوق العالمية للغاز الطبيعي البديل

وتقود صناعة الغاز الطبيعي البديل في المقام الأول شركات راسخة، بما في ذلك:

- إير ليكيد (فرنسا)

- شركة منتجات الهواء والمواد الكيميائية (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- شركة بي بي بي إل سي (المملكة المتحدة)

- شركة شيفرون (الولايات المتحدة)

- شركة البترول الوطنية الصينية (CNPC) (الصين)

- كونوكو فيليبس (الولايات المتحدة)

- شركة إكسون موبيل (الولايات المتحدة)

- غازبروم (روسيا)

- شركة ليندي بي إل سي (أيرلندا)

- شركة رويال داتش شل بي إل سي (هولندا/المملكة المتحدة)

- شركة ساسول المحدودة (جنوب أفريقيا)

- شركة سيمنز (ألمانيا)

- شركة سينوبيك المحدودة (الصين)

- شركة ساوثرن (الولايات المتحدة)

- شركة سينثيسس إنيرجي سيستمز (الولايات المتحدة)

- توتال إنيرجييز إس إي (فرنسا)

- يو-غاز (الولايات المتحدة)

- Uniper SE (ألمانيا)

- يارا إنترناشيونال ASA (النرويج)

ما هي التطورات الأخيرة في سوق الغاز الطبيعي البديل العالمي؟

- في أبريل 2023، أعلنت إير ليكيد، الشركة العالمية الرائدة في مجال الغازات الصناعية وحلول الطاقة، عن مشروع استراتيجي في جنوب أفريقيا لتوسيع طاقتها الإنتاجية من الغاز الطبيعي البديل. تهدف هذه المبادرة إلى دعم انتقال المنطقة إلى طاقة أنظف من خلال الاستفادة من تقنيات التغويز والميثان المتقدمة. ومن خلال تصميم حلول مُصممة خصيصًا لتلبية توافر المواد الخام المحلية واحتياجات الطاقة، تُعزز إير ليكيد التزامها بالتنمية المستدامة، مع تعزيز حضورها في سوق الغاز الطبيعي البديل العالمي سريع النمو.

- في مارس 2023، أطلقت شركة سينثيسس إنرجي سيستمز، وهي شركة أمريكية متخصصة في تحويل الفحم إلى غاز، نظامًا مُحسّنًا لإنتاج الغاز الطبيعي الاصطناعي، مُصمم خصيصًا للعملاء الصناعيين. يُركز النظام الجديد على تحسين الكفاءة وخفض الانبعاثات، مما يُمكّن الصناعات من الالتزام باللوائح البيئية الأكثر صرامة. يُبرز هذا التطور التزام سينثيسس إنرجي بتطوير تقنيات وقود أنظف تدعم إزالة الكربون الصناعي والاستخدام المستدام للطاقة.

- في مارس 2023، نجحت شركة هانيويل الدولية في تنفيذ مشروع واسع النطاق لإنتاج الغاز الطبيعي البديل في بنغالورو، الهند، بهدف تعزيز أمن الطاقة والحد من التلوث من خلال تحويل الفحم إلى غاز طبيعي مُستَخرَج. يستخدم هذا المشروع أحدث تقنيات التغويز والتحويل إلى الميثان لتوفير وقود أنظف للمستهلكين في المناطق الحضرية والصناعية، مما يُبرز خبرة هانيويل في حلول الطاقة المبتكرة ودورها في تعزيز التنمية الحضرية المستدامة.

- في فبراير 2023، أبرمت شركة توتال إنرجيز إس إي شراكة استراتيجية مع مورد إقليمي للكتلة الحيوية في أوروبا لتطوير غاز طبيعي بديل متجدد من خلال عمليات إنتاج الميثان الحيوي المتقدمة. يهدف هذا التعاون إلى زيادة توافر خيارات الغاز منخفض الكربون للتطبيقات السكنية والتجارية، مما يؤكد التزام توتال إنرجيز بتوسيع محفظة مشاريعها من الطاقة النظيفة وتسريع التحول العالمي إلى حلول الغاز المستدامة.

- في يناير 2023، كشفت شركة شل بي إل سي عن منصتها الجديدة لتكنولوجيا التغويز خلال مؤتمر دولي للطاقة، والتي تتميز بكفاءة مُحسّنة وانبعاثات أقل لإنتاج الغاز الطبيعي الاصطناعي. تدمج المنصة مصادر الطاقة المتجددة مع تقنيات احتجاز الكربون، مما يُتيح إنتاج غاز طبيعي بديل محايد للكربون. ويمثل ابتكار شل خطوةً مهمة نحو إزالة الكربون من سلسلة توريد الغاز ودعم أهداف المناخ العالمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الغاز الطبيعي البديل العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الغاز الطبيعي البديل العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 استيراد وتصدير البيانات

2.15 المصادر الثانوية

2.16 سوق الغاز الطبيعي البديل العالمي: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل الإنتاج والاستهلاك

5.2 تغطية إنتاج المواد الخام

5.3 تغطية التنظيم

6 سيناريو تغير المناخ

6.1 المخاوف البيئية

6.2 استجابة الصناعة

6.3 دور الحكومة

6.4 توصيات المحللين

7 تأثير جائحة كوفيد-19 على سوق الغاز الطبيعي البديل العالمي

7.1 تحليل تأثير جائحة كوفيد-19 على السوق

7.2 تداعيات جائحة كوفيد-19 ومبادرة الحكومة لتعزيز السوق

7.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

7.4 تأثير السعر

7.5 التأثير على الطلب

7.6 التأثير على سلسلة التوريد

7.7 الخاتمة

8 سوق الغاز الطبيعي البديل العالمي، حسب المصدر

8.1 نظرة عامة

8.2 الفحم

8.3 فحم البترول

8.4 الكتلة الحيوية

8.5 النفايات الصلبة

8.6 الصخر الزيتي/الغاز

8.7 الوقود الحيوي

8.8 آخرون

9 سوق الغاز الطبيعي البديل العالمي، حسب العملية

9.1 نظرة عامة

9.2 عملية التخمير

9.3 تكييف الغاز

10 سوق الغاز الطبيعي البديل العالمي، حسب التطبيق

10.1 نظرة عامة

10.2 النقل

10.2.1 السيارات

10.2.1.1. سيارات الركاب

10.2.1.2. مركبات ذات عجلتين/ثلاث عجلات

10.2.1.3. المركبات التجارية

10.2.2 السكك الحديدية

10.2.3 الطيران

10.2.4 الزراعية

10.2.5 البحرية

10.2.6 آخرون

10.3 الطاقة

10.4 توليد الكهرباء

10.5 التدفئة السكنية

10.6 الصناعية

10.7 آخرون

11 سوق الغاز الطبيعي البديل العالمي، حسب المنطقة الجغرافية

11.1 سوق الغاز الطبيعي البديل العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

11.2 أمريكا الشمالية

11.2.1 الولايات المتحدة

11.2.2 كندا

11.2.3 المكسيك

11.3 أوروبا

11.3.1 ألمانيا

11.3.2 المملكة المتحدة

11.3.3 إيطاليا

11.3.4 فرنسا

11.3.5 إسبانيا

11.3.6 روسيا

11.3.7 سويسرا

11.3.8 تركيا

11.3.9 بلجيكا

11.3.10 هولندا

11.3.11 بقية أوروبا

11.4 منطقة آسيا والمحيط الهادئ

11.4.1 اليابان

11.4.2 الصين

11.4.3 كوريا الجنوبية

11.4.4 الهند

11.4.5 سنغافورة

11.4.6 تايلاند

11.4.7 إندونيسيا

11.4.8 ماليزيا

11.4.9 الفلبين

11.4.10 أستراليا ونيوزيلندا

11.4.11 بقية منطقة آسيا والمحيط الهادئ

11.5 أمريكا الجنوبية

11.5.1 البرازيل

11.5.2 الأرجنتين

11.5.3 بقية أمريكا الجنوبية

11.6 الشرق الأوسط وأفريقيا

11.6.1 جنوب أفريقيا

11.6.2 مصر

11.6.3 المملكة العربية السعودية

11.6.4 الإمارات العربية المتحدة

11.6.5 إسرائيل

11.6.6 بقية دول الشرق الأوسط وأفريقيا

12 سوق الغاز الطبيعي البديل العالمي، مشهد الشركة

12.1 تحليل أسهم الشركة: عالميًا

12.2 تحليل أسهم الشركة: أمريكا الشمالية

12.3 تحليل أسهم الشركة: أوروبا

12.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

12.5 عمليات الدمج والاستحواذ

12.6 تطوير المنتجات الجديدة والموافقات عليها

12.7 التوسعات

12.8 الشراكة والتطورات الاستراتيجية الأخرى

13 تحليل SWOT وجسر البيانات لأبحاث السوق

14 سوق الغاز الطبيعي البديل العالمي - نبذة عن الشركة

14.1 شركة ترانس تيك للطاقة، ذ.م.م

14.1.1 لمحة عامة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 محفظة المنتجات

14.1.4 التحديثات الأخيرة

14.2 شركة الغاز الوطنية

14.2.1 لمحة عن الشركة

14.2.2 تحليل الإيرادات

14.2.3 محفظة المنتجات

14.2.4 التحديثات الأخيرة

14.3 شركة داكوتا للغاز

14.3.1 لمحة عامة عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 محفظة المنتجات

14.3.4 التحديثات الأخيرة

14.4 شركة إندرابراستا للغاز المحدودة

14.4.1 لمحة عامة عن الشركة

14.4.2 تحليل الإيرادات

14.4.3 محفظة المنتجات

14.4.4 التحديثات الأخيرة

14.5 شركة إكسون موبيل

14.5.1 لمحة عامة عن الشركة

14.5.2 تحليل الإيرادات

14.5.3 محفظة المنتجات

14.5.4 التحديثات الأخيرة

14.6 إيني سبا

14.6.1 لمحة عن الشركة

14.6.2 تحليل الإيرادات

14.6.3 محفظة المنتجات

14.6.4 التحديثات الأخيرة

14.7 سائل هواء

14.7.1 لمحة عامة عن الشركة

14.7.2 تحليل الإيرادات

14.7.3 محفظة المنتجات

14.7.4 التحديثات الأخيرة

14.8 حلول الطاقة مان

14.8.1 لمحة عامة عن الشركة

14.8.2 تحليل الإيرادات

14.8.3 محفظة المنتجات

14.8.4 التحديثات الأخيرة

14.9 غاز هاواي

14.9.1 لمحة عامة عن الشركة

14.9.2 تحليل الإيرادات

14.9.3 محفظة المنتجات

14.9.4 التحديثات الأخيرة

14.1 باسف اس اي

14.10.1 لمحة عامة عن الشركة

14.10.2 تحليل الإيرادات

14.10.3 محفظة المنتجات

14.10.4 التحديثات الأخيرة

14.11 شركة ليندي بي إل سي

14.11.1 لمحة عن الشركة

14.11.2 تحليل الإيرادات

14.11.3 محفظة المنتجات

14.11.4 التحديثات الأخيرة

14.12 شركة منتجات الهواء

14.12.1 لمحة عامة عن الشركة

14.12.2 تحليل الإيرادات

14.12.3 محفظة المنتجات

14.12.4 التحديثات الأخيرة

14.13 شركة روكي ماونتن لتحويل الغاز إلى سوائل

14.13.1 لمحة عامة عن الشركة

14.13.2 تحليل الإيرادات

14.13.3 محفظة المنتجات

14.13.4 التحديثات الأخيرة

14.14 شركة شيفرون

14.14.1 لمحة عامة عن الشركة

14.14.2 تحليل الإيرادات

14.14.3 محفظة المنتجات

14.14.4 التحديثات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

15 تقارير ذات صلة

16 استبيان

17 الخاتمة

18 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.