Global Supraventricular Tachycardia Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

325.93 Billion

USD

560.00 Billion

2025

2033

USD

325.93 Billion

USD

560.00 Billion

2025

2033

| 2026 –2033 | |

| USD 325.93 Billion | |

| USD 560.00 Billion | |

| % | |

|

تجزئة سوق علاج تسرع القلب فوق البطيني العالمي، حسب نوع الدواء (أدوية مضادة لاضطراب النظم، وغيرها)، العلاج (تدليك الجيب السباتي، الأدوية، تقويم نظم القلب، مناورات العصب المبهم، استئصال القسطرة، جهاز تنظيم ضربات القلب، وغيرها)، التشخيص (تخطيط كهربية القلب، مخطط صدى القلب، مسجل حلقة قابل للزرع، جهاز هولتر، وغيرها)، الجرعة ( أقراص ، حقن، وغيرها)، طريقة الإعطاء (عن طريق الفم، عن طريق الوريد، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج تسرع القلب فوق البطيني

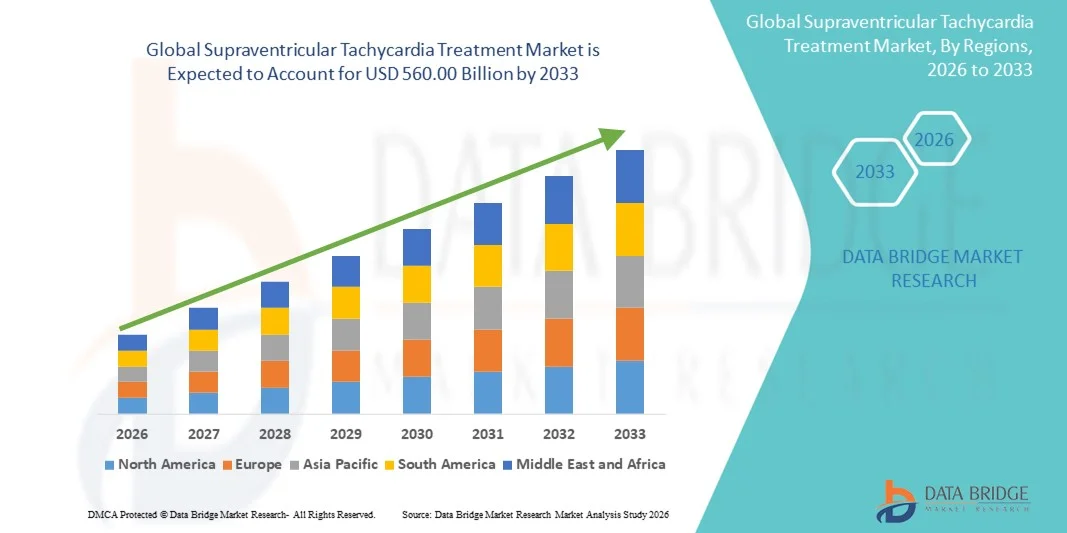

- تم تقييم حجم سوق علاج عدم انتظام ضربات القلب فوق البطيني العالمي بـ 325.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 560.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.00٪ خلال الفترة المتوقعة

- يقدم السوق فرصة قوية بسبب الانتشار المتزايد لاضطرابات القلب والأوعية الدموية وزيادة الوعي بالتشخيص المبكر وعلاج عدم انتظام ضربات القلب، مما يؤدي إلى زيادة الطلب على حلول علاج عدم انتظام ضربات القلب فوق البطيني المتقدمة.

- علاوة على ذلك، فإن التقدم المستمر في الإجراءات الأقل تدخلاً، وتقنيات استئصال القسطرة، وتطوير أدوية جديدة مضادة لاضطراب النظم، تخلق فرص نمو كبيرة للشركات العاملة في سوق علاج تسرع القلب فوق البطيني.

تحليل سوق علاج تسرع القلب فوق البطيني

- أصبح علاج عدم انتظام ضربات القلب فوق البطيني، والذي يشمل أدوية مثل حاصرات بيتا، وحاصرات قنوات الكالسيوم، والأدوية المضادة لاضطراب النظم، وإجراءات استئصال القسطرة، أمرًا بالغ الأهمية في طب القلب الحديث بسبب الانتشار المتزايد لاضطرابات نظم القلب والحاجة المتزايدة إلى التحكم السريع والفعال في معدل ضربات القلب في كل من بيئات الرعاية الحادة والمزمنة.

- إن الطلب المتزايد على علاج عدم انتظام ضربات القلب فوق البطيني مدفوع في المقام الأول بزيادة حالات الإصابة بأمراض القلب والأوعية الدموية، وتزايد عدد كبار السن، وتحسين الوصول إلى رعاية القلب الطارئة، وزيادة الوعي بالتشخيص المبكر وإدارة عدم انتظام ضربات القلب.

- سيطرت أمريكا الشمالية على سوق علاج عدم انتظام ضربات القلب فوق البطيني بأكبر حصة إيرادات بلغت 38.4٪ في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي لتقنيات القلب المبتكرة، وأطر السداد القوية، والانتشار العالي لاضطرابات القلب، وخاصة في الولايات المتحدة، التي لا تزال رائدة في استخدام استئصال القسطرة وإجراءات الفيزيولوجيا الكهربية المتقدمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج عدم انتظام دقات القلب فوق البطيني خلال الفترة المتوقعة بسبب التحسن السريع في البنية التحتية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والتوسع الحضري، وزيادة الوعي بصحة القلب في الاقتصادات الناشئة مثل الصين والهند.

- هيمن قطاع الأدوية الفموية على أكبر حصة من إيرادات السوق بنسبة 58.3% في عام 2025، بفضل طبيعته غير الجراحية وسهولة استخدامه. يتيح تناوله عن طريق الفم إدارة طويلة الأمد لـ SVT دون الحاجة إلى زيارة المستشفى. وهو مفضل للمرضى المزمنين، ويضمن التزامًا أفضل بالعلاج. كما أن سهولة الوصول إليه عبر الصيدليات تضمن توزيعًا واسع النطاق.

نطاق التقرير وتجزئة سوق علاج تسرع القلب فوق البطيني

|

صفات |

رؤى السوق الرئيسية لعلاج تسرع القلب فوق البطيني |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة أبوت (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج تسرع القلب فوق البطيني

التطورات في الأساليب العلاجية الأقل تدخلاً والموجهة

- من الاتجاهات المهمة والمتسارعة في سوق علاج تسرع القلب فوق البطيني (SVT) العالمي، التحول المتزايد نحو الإجراءات قليلة التدخل والعلاجات الدوائية الأكثر استهدافًا، والتي تهدف إلى تحسين نتائج المرضى وتقليل مخاطر المضاعفات. ويعود هذا التطور إلى التطورات في فيزيولوجيا القلب الكهربية، وتحسين دقة التشخيص، وزيادة اعتماد التدخلات القائمة على القسطرة.

- على سبيل المثال، في مارس 2023، حصل نظام Affera Mapping and Ablation System من Medtronic (مع قسطرة Sphere-9 الخاصة به) على موافقة علامة CE لعلاج عدم انتظام ضربات القلب الأذيني، حيث يجمع بين رسم الخرائط عالية الكثافة والاستئصال ثنائي الطاقة في جهاز واحد - وهو تطور يؤكد التحرك نحو منصات استئصال أكثر كفاءة وتكاملاً.

- في الوقت نفسه، يُسهم تطوير أدوية جديدة مضادة لاضطراب النظم وحاصرات بيتا، ذات مستويات أمان مُحسّنة، في تحسين فعالية إدارة تسرع القلب فوق البطيني على المدى الطويل. صُممت هذه الأدوية للتحكم في نظم القلب مع آثار جانبية أقل، مما يُحسّن التزام المرضى بالعلاج ويُقلل من وتيرة التدخلات الطارئة المرتبطة بنوبات تسرع القلب فوق البطيني.

- يساهم التكامل المتزايد لأدوات التشخيص المتقدمة، مثل رسم الخرائط الكهروتشريحية ثلاثية الأبعاد، وأجهزة مراقبة نبضات القلب القابلة للارتداء، وأجهزة تخطيط القلب المحمولة، في الكشف المبكر عن تسرع القلب فوق البطيني ومراقبته المستمرة. تُمكّن هذه التقنيات الأطباء من تصميم استراتيجيات علاجية بناءً على بيانات المرضى الآنية، وتحسين إدارة المرض بشكل عام.

- إن الوعي المتزايد باضطرابات نظم القلب، إلى جانب تسهيل الوصول إلى خدمات أمراض القلب المتخصصة، يشجع على التدخل المبكر والتخطيط العلاجي الاستباقي. يُحدث هذا التوجه تغييرًا جذريًا في إدارة تسرع القلب فوق البطيني من خلال إعطاء الأولوية للتحكم طويل الأمد في نظم القلب، وتقليل فترات الاستشفاء، وتحسين جودة حياة المرضى حول العالم.

- ونتيجة لذلك، تركز شركات الأدوية ومصنعو الأجهزة الطبية بشكل متزايد على الابتكار في الأدوية المضادة لاضطراب النظم، وتقنيات الاستئصال، وأجهزة المراقبة، مما يخلق نظامًا بيئيًا علاجيًا أكثر شمولاً وكفاءة لمرض عدم انتظام ضربات القلب فوق البطيني.

ديناميكيات سوق علاج تسرع القلب فوق البطيني

سائق

ارتفاع معدل انتشار اضطرابات نظم القلب وتحسين فرص الحصول على الرعاية القلبية

- يُعدّ الانتشار العالمي المتزايد لاضطرابات نظم القلب، بما في ذلك تسرع القلب فوق البطيني، محركًا رئيسيًا لنمو السوق. تُسهم عوامل مثل شيخوخة السكان، وارتفاع معدلات أمراض القلب والأوعية الدموية، وارتفاع مستويات التوتر، والسمنة، وأنماط الحياة الخاملة في تزايد عدد حالات تسرع القلب فوق البطيني في كلٍّ من الاقتصادات المتقدمة والناشئة.

- على سبيل المثال، في ديسمبر 2023، حصل نظام Medtronic PulseSelect Pulsed-Field Ablation (PFA) على موافقة إدارة الغذاء والدواء الأمريكية لعلاج الرجفان الأذيني، مما يجعله أحد أول أنظمة PFA في الولايات المتحدة. تتمتع أنظمة توصيل الطاقة الأحدث هذه بالقدرة على التكيف مع استئصال SVT في المستقبل، مما يزيد من جاذبية مراكز علاج الفيزيولوجيا الكهربية المتقدمة.

- إن زيادة وعي المرضى بأعراض اضطراب نظم القلب، مثل سرعة ضربات القلب، والدوار، وضيق الصدر، وضيق التنفس، تشجع على استشارة الطبيب مبكرًا. وهذا بدوره يؤدي إلى ارتفاع معدل التشخيص والتدخل.

- علاوة على ذلك، يُساعد توافر تقنيات مراقبة القلب المحمولة ومبادرات الفحص المُحسّنة على تحديد تسرع القلب فوق البطيني في مراحله المبكرة، حتى لدى الأفراد الذين لا تظهر عليهم أعراض. يدعم هذا النهج الاستباقي زيادةً إجماليةً في حجم العلاج في كلٍّ من المستشفيات والعيادات الخارجية.

- إن التركيز المتزايد على أمراض القلب الوقائية والفحوصات القلبية الوعائية الروتينية يساهم أيضًا في توسع السوق، حيث يتم تشخيص المزيد من الأفراد باضطرابات نظم القلب قبل أن تتطور الحالة إلى مضاعفات خطيرة

ضبط النفس/التحدي

ارتفاع تكلفة الإجراءات المتقدمة ومحدودية الوصول إليها في المناطق الريفية

- على الرغم من التقدم التكنولوجي، لا تزال التكلفة المرتفعة لعلاجات SVT المتقدمة، وخاصةً إجراءات الاستئصال بالقسطرة والأنظمة العلاجية طويلة الأمد، تُشكل عائقًا رئيسيًا أمام انتشارها في السوق. غالبًا ما تتطلب هذه العلاجات معدات متخصصة، وكوادر طبية ماهرة، وبنية تحتية للمستشفيات، مما قد يجعلها بعيدة المنال بالنسبة لشريحة كبيرة من السكان.

- على سبيل المثال ، يحتوي نظام Affera الجديد من Medtronic مع قسطرة Sphere-9 (التي تعمل على تبسيط رسم الخرائط والاستئصال) على منصة رسم خرائط معقدة وعالية الكثافة قد تؤدي إلى زيادة التكاليف الإجرائية وتتطلب الاستثمار في مختبرات EP المتخصصة - مما قد يحد من التبني في المستشفيات ذات الميزانيات المحدودة.

- في العديد من المناطق النامية والمتخلفة، يُعيق قلة توفر مختبرات الفيزيولوجيا الكهربية وأطباء القلب المُدرَّبين الحصول على علاج فعال. غالبًا ما يضطر المرضى في المناطق الريفية وشبه الحضرية إلى قطع مسافات طويلة لتلقي رعاية قلبية متخصصة، مما يؤدي إلى تأخير التشخيص وانخفاض معدلات العلاج.

- بالإضافة إلى ذلك، يعاني بعض المرضى من التردد تجاه الإجراءات الجراحية بسبب الخوف أو الافتقار إلى الوعي أو التصورات الثقافية، مما قد يؤدي إلى عدم الاستفادة من خيارات العلاج الفعالة للغاية مثل الاستئصال بالقسطرة.

- تُشكّل تباينات سياسات التعويض ومحدودية التغطية التأمينية لإجراءات القلب المتقدمة تحدياتٍ أيضًا، لا سيما في البلدان منخفضة ومتوسطة الدخل. فالنفقات المباشرة للعلاج والفحوصات التشخيصية والرعاية اللاحقة قد تُثني المرضى عن مواصلة العلاج الكامل والمنتظم.

- إن التغلب على هذه التحديات يتطلب زيادة التمويل الحكومي، وتحسين البنية التحتية للرعاية الصحية في المناطق المحرومة، وتغطية تأمينية أوسع، ومبادرات تعليمية محسنة تهدف إلى تعزيز الوعي والتدخل المبكر لمرض تسرع القلب فوق البطيني.

نطاق سوق علاج تسرع القلب فوق البطيني

يتم تقسيم السوق على أساس نوع الدواء والعلاج والتشخيص والجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق علاج تسرع القلب فوق البطيني إلى أدوية مضادة لاضطراب النظم وأدوية أخرى. وقد هيمن قطاع أدوية مكافحة اضطراب النظم على أكبر حصة من إيرادات السوق بنسبة 56.8% في عام 2025، بفضل مكانته كخيار علاجي رئيسي لإدارة تسرع القلب فوق البطيني. تُوصف هذه الأدوية على نطاق واسع للتحكم في الإشارات الكهربائية غير الطبيعية في القلب وتثبيت الإيقاعات غير المنتظمة. وتُستخدم عادةً في حالات الطوارئ الحادة ولإدارة الإيقاعات طويلة الأمد. وقد زاد توافر فئات متعددة من الأدوية، مثل حاصرات بيتا، وحاصرات قنوات الكالسيوم، وحاصرات قنوات الصوديوم، من مرونة العلاج. وتُعزز الأدلة السريرية القوية التي تدعم فعاليتها، إلى جانب معرفة الأطباء بها، من اعتمادها. كما أن فعاليتها من حيث التكلفة مقارنةً بالإجراءات الجراحية تُعزز انتشارها في السوق. وتعتمد المستشفيات والعيادات بشكل كبير على هذه الأدوية لتخفيف الأعراض فورًا. كما يُسهم تزايد الوعي بالتشخيص المبكر وعلاج اضطرابات نظم القلب في زيادة معدلات الوصفات الطبية. علاوةً على ذلك، يُسهّل توافر التركيبات الجنيسة على نطاق واسع الحصول على هذه الأدوية في المناطق النامية. تُعزز هذه العوامل مجتمعةً هيمنة قطاع أدوية علاج اضطراب النظم في السوق العالمية.

من المتوقع أن يشهد قطاع الأدوية الأخرى أسرع معدل نمو سنوي مركب بنسبة 10.6% بين عامي 2026 و2033، مدفوعًا بالتطور المتزايد للعلاجات الداعمة المتقدمة وفئات الأدوية الناشئة. يركز البحث المستمر على تقليل الآثار الجانبية وتحسين نتائج المرضى على المدى الطويل. تدعم الاستثمارات المتزايدة في الأساليب الدوائية الجديدة للمرضى الذين لا يستجيبون للعلاج التقليدي توسع هذا القطاع. كما أن التوجه المتزايد نحو الطب الشخصي يدفع الطلب على العلاجات البديلة. ويساهم تزايد التعاون بين شركات الأدوية ومعاهد البحث في تسريع الابتكار. كما أن تحسين الموافقات التنظيمية للعلاجات الجديدة يعزز قبولها. ومع تزايد الوعي بحالات تسرع القلب فوق البطيني المقاوم للعلاج، يلجأ الأطباء إلى هذه الخيارات بشكل متكرر. ومن المتوقع أن يعزز هذا التوجه حصة هذا القطاع السوقية بشكل كبير خلال فترة التوقعات.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج تسرع القلب فوق البطيني إلى تدليك الجيب السباتي، والأدوية، وتقويم نظم القلب، ومناورات العصب المبهم، والاستئصال بالقسطرة، وجهاز تنظيم ضربات القلب، وغيرها. هيمن قطاع الأدوية على أكبر حصة من إيرادات السوق بنسبة 48.5% في عام 2025، نظرًا لاستخدامه على نطاق واسع كخط علاجي أولي في كل من العيادات الخارجية والداخلية. تُوفّر الأدوية راحة سريعة من تسارع ضربات القلب دون الحاجة إلى تدخل جراحي، وهي فعّالة في استقرار حالة المرضى ومنع تكرار الأعراض. يجعل توافر مجموعة واسعة من الأدوية الموثوقة هذا النهج العلاجي متاحًا بسهولة في جميع مرافق الرعاية الصحية. غالبًا ما يُفضّل العلاج الدوائي للمرضى المسنين وغير المؤهلين للإجراءات الجراحية. تُعزى ثقة الطبيب العالية، وانخفاض تكلفة العلاج، وسهولة الإدارة إلى اعتماد هذا القطاع. تعتمد المستشفيات بشكل كبير على العلاج الدوائي في أقسام الطوارئ للتحكم الفوري في معدل ضربات القلب. كما تضمن الإدارة طويلة الأمد من خلال الأدوية استمرار الطلب. وقد أدى تزايد انتشار تسرع القلب فوق البطيني بسبب عوامل مرتبطة بنمط الحياة إلى تسريع نموه. وبفضل تحسين تركيبات الأدوية، يواصل قطاع الأدوية الهيمنة على السوق بقوة.

من المتوقع أن يشهد قطاع استئصال القسطرة أسرع معدل نمو سنوي مركب بنسبة 12.3% بين عامي 2026 و2033، وذلك بفضل معدل نجاحه العالي في التخلص نهائيًا من المسارات الكهربائية غير الطبيعية. ويزداد إقبال المرضى الأصغر سنًا على هذا الإجراء، إذ يوفر حلاً طويل الأمد مع احتمالية ضئيلة لتكرار الإصابة. كما تُحسّن التطورات التكنولوجية في تصميم القسطرة وأنظمة رسم القلب ثلاثية الأبعاد دقة العلاج. كما أن فترات التعافي الأقصر والقبول المتزايد للتقنيات طفيفة التوغل يُشجعان على تبني هذا الإجراء. كما أن تزايد وعي المرضى بخيارات العلاج الدائمة يُعزز الطلب. ويُحسّن توسع مستشفيات القلب المتقدمة عالميًا من إمكانية الحصول على هذا الإجراء. كما أن توافر الأخصائيين المدربين المتزايد يدعم النمو. ونتيجةً لذلك، يبرز استئصال القسطرة كقطاع سريع النمو في السوق ككل.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج تسرع القلب فوق البطيني إلى تخطيط كهربية القلب، وتخطيط صدى القلب، وجهاز تسجيل الحلقة القابل للزرع، وجهاز مراقبة هولتر، وغيرها. هيمن قطاع تخطيط كهربية القلب (ECG) على أكبر حصة من إيرادات السوق بنسبة 46.2% في عام 2025، لكونه أداة التشخيص الأكثر استخدامًا وتوافرًا على نطاق واسع. يوفر تخطيط كهربية القلب قراءات سريعة ودقيقة وفي الوقت الفعلي للنشاط الكهربائي للقلب. ويُستخدم بشكل روتيني في أقسام الطوارئ والعيادات الخارجية للكشف عن عدم انتظام ضربات القلب. إن طبيعته غير الجراحية وانخفاض تكلفته تجعل اختبار تخطيط كهربية القلب في متناول الجميع. وقد وسّعت أجهزة تخطيط كهربية القلب المحمولة والقابلة للارتداء نطاق استخدامها خارج البيئات السريرية. ويؤدي الوعي المتزايد بصحة القلب إلى زيادة الفحوصات المنتظمة باستخدام هذه الطريقة. كما يُحسّن التكامل مع الأنظمة الرقمية والتحليل المدعوم بالذكاء الاصطناعي دقة التشخيص. تعتمد المستشفيات على تخطيط كهربية القلب كأداة أساسية لتأكيد تسرع القلب فوق البطيني. إن قدرته على تقديم نتائج فورية تجعله لا غنى عنه في الحالات الحساسة للوقت. وتساهم هذه العوامل في استمرار هيمنتها.

من المتوقع أن ينمو قطاع أجهزة تسجيل ضربات القلب القابلة للزرع بمعدل نمو سنوي مركب يبلغ 11.4% بين عامي 2026 و2033، مدعومًا بالحاجة المتزايدة لمراقبة نظم القلب على المدى الطويل. يُعد هذا الجهاز مفيدًا بشكل خاص للمرضى الذين يعانون من أعراض متقطعة. تساعد المراقبة المستمرة على مدار أشهر أو سنوات في التشخيص الدقيق للحالات المعقدة. وقد جعلت التطورات التكنولوجية هذه الأجهزة أصغر حجمًا وأكثر راحة للمرضى. كما أن زيادة توصيات أطباء القلب تُسرّع من استخدامها. كما أن الوعي المتزايد باضطرابات نظم القلب غير المُشخّصة يُعزز الطلب عليها. ومع توسع مراقبة المرضى عن بُعد، سيشهد هذا القطاع نموًا كبيرًا في السنوات القادمة.

- حسب الجرعة

بناءً على الجرعة، يُقسّم سوق علاج تسرع القلب فوق البطيني إلى أقراص وحقن وغيرها. وقد هيمن قطاع الأقراص على أكبر حصة من إيرادات السوق بنسبة 52.6% في عام 2025، بفضل سهولة استخدامه وراحته. تُستخدم الأقراص الفموية على نطاق واسع في الإدارة طويلة الأمد لاضطرابات نظم القلب، حيث توفر امتثالاً عالياً من المرضى، لا سيما كبار السن والمرضى المزمنين. كما يسهل توزيعها عبر صيدليات التجزئة والمستشفيات. كما أن انخفاض تكلفتها مقارنةً بالتركيبات القابلة للحقن يزيد من شعبيتها. ويمكن للمرضى مواصلة العلاج بسهولة في المنزل، مما يدعم الطلب المستمر. كما حسّن توافر التركيبات ممتدة المفعول من كفاءة العلاج. ويدعم تزايد الإقبال على خيارات العلاج غير الجراحية هيمنة هذا القطاع. كما أن زيادة العلاجات الخارجية في جميع أنحاء العالم تعزز استهلاك الأقراص. وعادةً ما يصف الأطباء الأدوية الفموية كعلاج داعم بعد الاستقرار الأولي. وتساهم كل هذه العوامل في تعزيز مكانتها القوية في السوق.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2026 و2033، ويعزى ذلك أساسًا إلى فعاليته السريعة في حالات الطوارئ. تُستخدم الحقن عادةً في المستشفيات عند الحاجة إلى استجابة فورية. ويعزز العدد المتزايد من حالات دخول مرضى القلب في حالات الطوارئ استخدامها. ويجري حاليًا طرح أدوية حقن متطورة ذات مستويات أمان أفضل. كما أن زيادة الاستثمار في البنية التحتية للمستشفيات تُوسّع من إمكانية الوصول إليها. وتدعم الحاجة إلى تثبيت سريع لمعدل ضربات القلب ارتفاع الطلب على الأدوية القابلة للحقن. ومع توسع وحدات العناية المركزة عالميًا، من المتوقع أن يشهد هذا القطاع نموًا كبيرًا.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاج تسرع القلب فوق البطيني إلى علاجات فموية، وريدية، وغيرها. وقد هيمن العلاج الفموي على أكبر حصة سوقية من الإيرادات بنسبة 58.3% في عام 2025، بفضل طبيعته غير الجراحية وسهولة استخدامه. يتيح العلاج الفموي إدارة طويلة الأمد لمرض تسرع القلب فوق البطيني دون الحاجة إلى زيارة المستشفى. ويُفضّل للمرضى المزمنين، ويُحسّن التزامهم بالعلاج. كما يضمن سهولة الوصول إليه عبر الصيدليات انتشاره على نطاق واسع. كما أن انخفاض تكلفته وقلة انزعاجه يجعله مقبولاً للغاية. ويعزز الوعي المتزايد بالعلاج المبكر والمستمر من اعتماده. كما تدعم الأدوية الفموية نماذج رعاية المرضى الخارجيين، حيث يُسهّل العلاج الفموي على المرضى الحفاظ على روتينهم اليومي. ويُعزز توافر خيارات دوائية متعددة مكانة هذا القطاع. وتُبقي هذه العوامل العلاج الفموي في صدارة السوق.

من المتوقع أن يشهد قطاع الحقن الوريدي أسرع معدل نمو سنوي مركب بنسبة 10.1% بين عامي 2026 و2033، ويعزى ذلك إلى استخدامه في الرعاية الحرجة والطارئة. يوفر الحقن الوريدي تأثيرًا فوريًا للدواء، وهو أمر ضروري في الحالات الشديدة. كما أن تنامي قدرات الاستجابة للطوارئ يعزز استخدامه. كما أن التحسينات التكنولوجية في أنظمة توصيل الأدوية الوريدية تُحسّن السلامة والكفاءة. ويدعم ارتفاع حالات دخول المستشفيات المرتبطة باضطرابات القلب هذا النمو. ومع تزايد انتشار نوبات القلب الحادة، من المتوقع أن يزداد الطلب على الحقن الوريدي بشكل ملحوظ.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج تسرع القلب فوق البطيني إلى عيادات ومستشفيات وغيرها. وسيستحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 49.7% في عام 2025، بفضل توافر التشخيصات المتقدمة والرعاية المتخصصة. وتُعدّ المستشفيات مراكز رئيسية لعلاج تسرع القلب فوق البطيني، وخاصةً في حالات الطوارئ. ويُحسّن وجود أطباء القلب والمعدات المتطورة دقة العلاج. كما تُجري المستشفيات عمليات جراحية متقدمة مثل الاستئصال بالقسطرة وتقويم نظم القلب. ويُعزز العدد المتزايد من المستشفيات متعددة التخصصات هذا القطاع. وتُعزز الاستثمارات الحكومية في البنية التحتية للرعاية الصحية هذا الوضع. ويُحافظ التدفق الكبير للمرضى المصابين بأمراض القلب على استمرار الطلب. كما يضمن توافر وحدات العناية المركزة التدخل الفوري. وتُسهم هذه العوامل في هيمنة المستشفيات القوية عالميًا.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 9.5% بين عامي 2026 و2033، وذلك بفضل تزايد زيارات العيادات الخارجية واتجاهات التشخيص المبكر. توفر العيادات سهولة الوصول وقصر فترات الانتظار. ويشجع الوعي المتزايد الناس على طلب الاستشارة المبكرة. ويدعم توسع عيادات القلب المتخصصة هذا النمو. كما أن اعتماد أجهزة التشخيص المحمولة في العيادات يزيد الطلب. ويعزز تحسين الوصول إلى الرعاية الصحية في الضواحي والمناطق الريفية هذا القطاع. كما تساهم المبادرات الحكومية المتزايدة لتعزيز البنية التحتية للرعاية الصحية الأولية في زيادة إقبال المرضى على العيادات. بالإضافة إلى ذلك، تُعزز الشراكات بين العيادات ومراكز التشخيص توافر الخدمات وتسريع نمو القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج تسرع القلب فوق البطيني إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وسيستحوذ قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 44.9% في عام 2025، مدعومًا بالتوافر الفوري للأدوية في حالات الطوارئ والمرضى الداخليين. وتصرف صيدليات المستشفيات الأدوية الأساسية المستخدمة أثناء العمليات الجراحية والعلاج الحاد. ويزيد التكامل مع أنظمة رعاية المستشفيات من الكفاءة. ويعزز توافر الأدوية المتخصصة من أهميتها. ويحافظ التدفق المستمر للمرضى على ثبات الطلب. كما تخزن المستشفيات أيضًا أدوية الحقن عالية القيمة والأدوية الأساسية. ويعزز التنظيم القوي سلامة الأدوية والثقة بها. وتساهم هذه العوامل بشكل كبير في هيمنتها على السوق.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 13.2% بين عامي 2026 و2033، وذلك بفضل نمو قطاع الرعاية الصحية الرقمية. توفر المنصات الإلكترونية الراحة وسرعة الوصول وخدمات التوصيل المنزلي. ويدعم هذا التوجه تزايد استخدام الهواتف الذكية وانتشار الإنترنت. كما أن تفضيل الشراء عن بُعد يعزز الطلب. كما تُسرّع الأسعار التنافسية ونماذج الاشتراك النمو. ومع توسع التجارة الإلكترونية في قطاع الرعاية الصحية، من المتوقع أن تشهد هذه القناة نموًا سريعًا. ويساهم توافر معلومات مفصلة عن المنتجات ودعم الدردشة الاستشارية في زيادة ثقة المستهلك. كما أن تحسين شبكات اللوجستيات وسرعة أوقات التسليم يعززان من اعتماد هذه الخدمات. بالإضافة إلى ذلك، يُسهم التوسع في خدمات الطب عن بُعد في زيادة تلبية الوصفات الطبية عبر المنصات الإلكترونية.

تحليل إقليمي لسوق علاج تسرع القلب فوق البطيني

- سيطرت أمريكا الشمالية على سوق علاج عدم انتظام ضربات القلب فوق البطيني بأكبر حصة إيرادات بلغت 38.4٪ في عام 2025

- بدعم من البنية التحتية المتقدمة للرعاية الصحية، والاعتماد الكبير على تقنيات القلب المبتكرة، وأطر السداد القوية، والانتشار الكبير لاضطرابات القلب، وخاصة في الولايات المتحدة، التي لا تزال رائدة في استخدام استئصال القسطرة وإجراءات الفيزيولوجيا الكهربية المتقدمة

- وتستفيد المنطقة أيضًا من الاستثمارات القوية في أبحاث القلب، وشبكة راسخة من العيادات والمستشفيات المتخصصة، والوعي العالي باضطرابات نظم القلب بين كل من المرضى والعاملين في مجال الرعاية الصحية.

نظرة ثاقبة على سوق علاج تسرع القلب فوق البطيني في الولايات المتحدة: استحوذ سوق علاج تسرع القلب فوق البطيني

في

الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بارتفاع معدل انتشار الحالات المرتبطة باضطراب نظم القلب، وزيادة استخدام خيارات العلاج قليلة التدخل مثل الاستئصال بالقسطرة، والتكامل السريع لتقنيات التشخيص والمراقبة القلبية المتقدمة. ويواصل وجود شركات رئيسية للأدوية والأجهزة الطبية، إلى جانب سياسات السداد المواتية والتبني المبكر للعلاجات المبتكرة، دعم التوسع القوي للسوق.

نظرة عامة على سوق علاج تسرع القلب فوق البطيني في أوروبا: من المتوقع أن يشهد سوق علاج تسرع القلب فوق البطيني

في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع عدد كبار السن، وزيادة حالات اضطرابات القلب والأوعية الدموية، والتركيز المتزايد على الرعاية الصحية الوقائية. كما أن التطورات التكنولوجية في التشخيص والعلاج، إلى جانب تحسين فرص الحصول على رعاية قلبية متخصصة في دول مثل ألمانيا وفرنسا والمملكة المتحدة، تدعم نمو السوق في المنطقة.

نظرة عامة على سوق علاج تسرع القلب فوق البطيني في المملكة المتحدة: من المتوقع أن ينمو سوق علاج تسرع القلب فوق البطيني

في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتوسع برامج رعاية القلب في هيئة الخدمات الصحية الوطنية، وزيادة الوعي بإدارة اضطراب نظم القلب، وتزايد الطلب على خيارات علاجية فعالة طويلة الأمد. كما تُسهم الاستثمارات المتزايدة في الصحة الرقمية وأنظمة مراقبة القلب عن بُعد في تحسين تشخيص وإدارة تسرع القلب فوق البطيني في البلاد.

نظرة عامة على سوق علاج تسرع القلب فوق البطيني في ألمانيا: من المتوقع أن يشهد سوق علاج تسرع القلب فوق البطيني

في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بقاعدة تكنولوجية طبية متينة، وارتفاع نفقات الرعاية الصحية، والابتكار المستمر في تصوير القلب والفيزيولوجيا الكهربية. ويعزز تركيز البلاد على الطب الدقيق والكشف المبكر عن اضطرابات نظم القلب الطلب على حلول علاج تسرع القلب فوق البطيني المتقدمة.

نظرة عامة على سوق علاج تسرع القلب فوق البطيني في منطقة آسيا والمحيط الهادئ: من المتوقع أن يكون سوق علاج تسرع القلب فوق البطيني في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال فترة التوقعات ، وذلك

بفضل التحسن السريع في البنية التحتية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، ونمو التحضر، وزيادة الوعي بصحة القلب في الاقتصادات الناشئة مثل الصين والهند. إن تزايد عدد سكان الطبقة المتوسطة، وتحسين الوصول إلى مرافق الرعاية الصحية الحديثة، وزيادة المبادرات الحكومية الرامية إلى تعزيز خدمات رعاية القلب والأوعية الدموية، كلها عوامل تعزز بشكل كبير اعتماد خيارات التشخيص والعلاج المتقدمة لتسرع القلب فوق البطيني في جميع أنحاء المنطقة.

نظرة عامة على سوق علاج تسرع القلب فوق البطيني في اليابان:

يشهد سوق علاج تسرع القلب فوق البطيني في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، وشيخوخة السكان، والتركيز الكبير على الكشف المبكر عن المرض وإدارته. ويساهم الاستخدام المتزايد للأجهزة الطبية المتطورة لمراقبة نظم القلب، إلى جانب توافر مراكز علاج القلب المتخصصة على نطاق واسع، في تسريع نمو السوق.

نظرة عامة على سوق علاج تسرع القلب فوق البطيني في الصين:

شكّل سوق علاج تسرع القلب فوق البطيني في الصين أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بالتوسع الحضري السريع، وتزايد انتشار أمراض القلب والأوعية الدموية، وتوسيع نطاق تغطية الرعاية الصحية، والاعتماد المتزايد على التقنيات الطبية المتقدمة. ويُعد تزايد عدد المستشفيات، وتحسين خدمات رعاية القلب، وزيادة الوعي بصحة القلب عوامل رئيسية تدفع الطلب القوي على هذا السوق في البلاد.

حصة سوق علاج تسرع القلب فوق البطيني

إن صناعة علاج تسرع القلب فوق البطيني يقودها في المقام الأول شركات راسخة، بما في ذلك:

• شركة أبوت (الولايات المتحدة)

• شركة ميدترونيك (أيرلندا)

• شركة بوسطن العلمية (الولايات المتحدة) •

شركة

جونسون آند جونسون (الولايات المتحدة) • شركة فايزر (الولايات المتحدة)

• شركة نوفارتس (سويسرا

) • شركة أسترازينيكا (المملكة المتحدة)

• شركة سانوفي (فرنسا)

• شركة جلاكسو

سميث كلاين (المملكة المتحدة) • شركة باير (ألمانيا )

• شركة

بريستول مايرز سكويب (الولايات المتحدة) • شركة روش القابضة (سويسرا)

• شركة ميرك (الولايات المتحدة)

• شركة سيمنز هيلثينيرز (ألمانيا)

• شركة جي إي هيلث كير (الولايات المتحدة)

• شركة كونينكليكي فيليبس (هولندا)

• شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

• شركة حكمة للصناعات الدوائية المحدودة (المملكة المتحدة)

• شركة سيبلا (الهند)

• شركة صن للصناعات الدوائية المحدودة (الهند)

أحدث التطورات في سوق علاج تسرع القلب فوق البطيني العالمي

- في ديسمبر 2023، حصلت شركة ميدترونيك على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظامها PulseSelect Pulsed Field Ablation (PFA)، لتصبح بذلك أول شركة تحصل على موافقة أمريكية على تقنية PulseSelect Pulsed Field Ablation في علاج اضطراب نظم القلب. يستخدم هذا النظام المتطور طاقة كهربائية غير حرارية لاستهداف أنسجة القلب غير الطبيعية بشكل انتقائي مع تقليل الضرر الذي يلحق بالهياكل المحيطة مثل المريء والأعصاب. على الرغم من اعتماده في البداية لعلاج الرجفان الأذيني، إلا أن منصة تقنية PFA نفسها تخضع لتقييم متزايد لعلاج تسرع القلب فوق البطيني (SVT)، ويمثل طرحها نقلة تقنية كبيرة في إجراءات الاستئصال بالقسطرة.

- في يناير 2024، حصلت شركة بوسطن ساينتفك على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام FARAPULSE للاستئصال بالمجال النبضي، استنادًا إلى بيانات تجارب سريرية قوية تُثبت السلامة والدقة وقصر مدة الإجراء مقارنةً بتقنيات الاستئصال الحراري التقليدية. يُوفر FARAPULSE طاقة فائقة السرعة بطريقة مُتحكم بها للغاية، مما يُمكّن الأطباء من إجراء استئصال سريع وفعال. يُعد هذا الابتكار ذا أهمية بالغة لعلاج الرجفان الأذيني فوق البطيني، حيث يُمكن لمختبرات الفيزيولوجيا الكهربية الآن تطبيق هذه المنصة المتطورة نفسها على نطاق أوسع من اضطرابات نظم القلب، بما يتجاوز الرجفان الأذيني.

- في نوفمبر 2024، حصلت شركة جونسون آند جونسون ميد تيك (بيوسنس ويبستر) على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على منصة VARIPULSE PFA، التي تتكامل مع نظام رسم الخرائط CARTO 3. يوفر هذا للأطباء رؤيةً آنيةً مُحسّنة وتوجيهًا دقيقًا عند استهداف الأنسجة المُسببة لاضطراب النظم. يُحسّن دمج الخرائط ثلاثية الأبعاد المتقدمة وطاقة الاستئصال من الجيل التالي دقة العلاج بشكل كبير في حالات تسرع القلب فوق البطيني المُعقدة، مما يُعزز مكانة جونسون آند جونسون في السوق العالمية لعلاج الفيزيولوجيا الكهربية وتسارع القلب فوق البطيني.

- في سبتمبر 2024، حصلت شركة بوسطن ساينتفك على الموافقة التنظيمية في اليابان لنظام FARAPULSE، مما يمثل توسعًا جغرافيًا كبيرًا لهذه التقنية المبتكرة في آسيا. مكّنت هذه الموافقة المستشفيات ومراكز القلب في اليابان من البدء في اعتماد تقنية الاستئصال الحقلي النبضي لعلاج عدم انتظام ضربات القلب، بما في ذلك تسرع القلب فوق البطيني، مما يعكس القبول العالمي المتزايد لأنظمة الاستئصال القسطري من الجيل التالي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.