Global Surgery Pouch Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.91 Billion

USD

3.53 Billion

2025

2033

USD

1.91 Billion

USD

3.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.91 Billion | |

| USD 3.53 Billion | |

| % | |

|

تقسيم سوق الخدمات العالمية، حسب نوع الحقيبة (J-Push وK-Push)، وشابي (J, S, W)، وقناة التوزيع (عطاء العرض، مبيعات التجزئة، وما إلى ذلك)، والمنطقة العلاجية (المستعمرة، مرض كروهن، والبولي بوليبوسس (FAP)، وغيرها)، والمستعمل النهائي (المستشفيات، والمراكز الجراحية الإسعافية، وعيادات التخصص، وغيرها) - اتجاهات الصناعة والتنبؤ حتى عام 2033

سوقأولاً - مقدمة

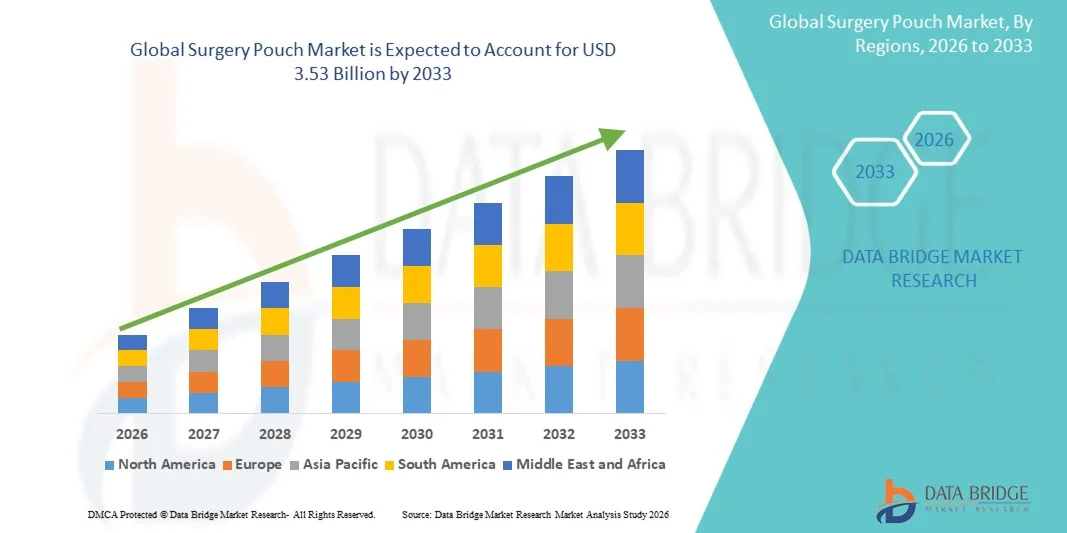

تم تقييم سوق المحفظة على1.91 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك3.53 بليون دولار من دولارات الولايات المتحدة« النامية فيالرقم الإجمالي الإجمالي الإجمالي الإجمالي الإجمالي من 7.99 في المائة من 2026 إلى 2033● تشهد سوق أكياس الجراحة نموا مطردا مدفوعا بتزايد الطلب على الإجراءات الجراحية ذات الحد الأدنى من الامتداد والتنظير، وزيادة انتشار الأمراض المزمنة التي تتطلب تدخلا جراحيا، وإحراز تقدم مستمر في المواد الاستهلاكية الجراحية وتكنولوجيات الأجهزة الطبية، كما أن الاعتماد المتزايد للأكياس الجراحية الوحيدة الاستخدام والعقيمة عبر المستشفيات والمراكز الجراحية المتنقلة يزيد من دعم توسع الأسواق.

إن العدد المتزايد من الإجراءات الجراحية على الصعيد العالمي، إلى جانب الأنظمة الصارمة لمكافحة العدوى ومعايير الوقاية من الإصابة التي تحصل عليها المستشفيات، يرغم مقدمي الرعاية الصحية والمراكز الجراحية ومصنعي الأجهزة الطبية على تبني حلول متقدمة للحقيبة الجراحية. والواقع أن الأكياس الجراحية العالية العازلة، وغير القابلة للمقاومة، والجراحات ذات الاستخدام الواحد تحل بشكل متزايد محل أساليب الاحتواء التقليدية التي يمكن إعادة استخدامها في العديد من أماكن الرعاية الصحية، وتوفر سلامة محسنة، وتقلل من مخاطر التلوث، وتعزز الكفاءة التشغيلية أثناء الإجراءات الجراحية.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أميركا الشمالية هي التي سيطرت على سوق أكياس الجراحة بأكبر حصة من الإيرادات بلغت 38.6% في عام 2025، بدعم من البنية الأساسية المتقدمة للرعاية الصحية، والوجود القوي لصناع الأجهزة الطبية الرائدة، وارتفاع مستوى تبني الإجراءات الجراحية الحدية التوسعية والجراحة الشجرية. وتستفيد المنطقة أيضاً من شبكات المستشفيات الراسخة، وسياسات سداد التكاليف المواتية، وزيادة انتشار الأمراض المزمنة مثل البدانة، والاضطرابات اللونية، ومرض كرون، والتهاب القولون العرجي، التي تقود عمليات الجرف الجراحي عبر الولايات المتحدة وكندا.

- وقد هيمنة قطاع الحقيبة اليابانية على السوق بحصة قدرها 58.91 في المائة في عام 2025، مدفوعاً بتفضيله السريري القوي في إجراءات الاستئصال التصالحي للبروتوكول التصالحي، وارتفاع معدلات النجاح في علاج التهاب القولونات التوليفية القبلية، وتحسين نتائج وظيفة الأمعاء بعد الجراحة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نمواً في ظل معدل نمو إجمالي الناتج المحلي الإجمالي الذي بلغ 8.1% في الفترة من 2026 إلى 2033، والذي يغذيه ارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى الإجراءات الجراحية المعوية المعوية المتقدمة، وزيادة الوعي بخيارات العلاج من أمراض الأمعاء. والواقع أن النمو السريع في البنية الأساسية في المستشفيات في مختلف أنحاء الصين والهند واليابان، إلى جانب تحسين التغطية التأمينية وتوسيع نطاق وجود الشركات العالمية للأجهزة الطبية، يعمل على التعجيل باعتماد إجراءات جر الجراحات في المنطقة.

- ومن المتوقع أن يسجل الجزء الخاص بالحقيبة K أسرع نمو في معدل النمو الإجمالي السنوي البالغ 7.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بمدى ملاءمته للمرضى الذين يحتاجون إلى عملية جراحية للقارة والذين يبحثون عن بدائل لأكياس العظام الخارجية. والواقع أن التقدم في التقنيات الجراحية وزيادة تفضيل تحسين نوعية حياة المريض يدعمان التبني، وخاصة في مراكز جراحة القولون المتخصصة.

- ويهيمن قطاع الملتوي الأولي على فئة المناطق العلاجية بحصة من الإيرادات تبلغ 44.91% في عام 2025، وذلك بسبب ارتفاع انتشار مرض الأمعاء الإلتهابي على مستوى العالم وتزايد عدد إجراءات استئصال الكولات التي تتطلب إعادة بناء الجرب. والواقع أن زيادة الوعي بالتشخيص المبكر، وتحسين معدلات فشل العلاج البيولوجي، وارتفاع معدلات التدخل الجراحي في حالات الانحدار تعمل على تعزيز قيادة القطاع.

- إن قطاع العطاءات المباشرة يشكل 52.34% من السوق في عام 2025، بدعم من المشتريات السائبة من جانب المستشفيات، ونظم الرعاية الصحية الحكومية، والمراكز الجراحية الكبيرة. وتشكل اتفاقات الشراء المؤسسية القوية، ومزايا التكاليف، وعقود التوريد الطويلة الأجل مع صانعي الأجهزة الطبية عوامل رئيسية تدفع إلى الهيمنة على قناة التوزيع هذه.

- ويسيطر قطاع المستشفيات على فئة المستخدمين النهائيين بحصة من الإيرادات تبلغ 57.18% في عام 2025، وذلك بسبب ارتفاع تدفق المرضى إلى العمليات الجراحية الهضمية المعوية، وتوافر البنية الأساسية الجراحية المتقدمة، ووجود جراحين متخصصين في الصبغ. ولا تزال زيادة الاستثمارات في المستشفيات في القدرات الجراحية الغازية الحد الأدنى ووحدات الرعاية اللاحقة للعمليات الجراحية تعمل على تعزيز الموقف القيادي لهذا القطاع.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 1.91 بليون

- قيمة السوق المتوقعة (2033): 3.53 مليار

- :: التنبؤات التوقعية CFCAR (2026-2033): 7.99 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير الدوري الثانيالتكون

|

الصفات الأولى |

ملف: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• Plc (أيرلندا) Medtronic |

|

ما |

:: توسيع نطاق عمليات جراحية ملونية ملونية الحد الأدنى من الاجتياح والتقويم :: زيادة الاعتماد في أسواق الرعاية الصحية الناشئة التقدم التكنولوجي في المواد الجراحية والرعاية اللاحقة للعملية |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

اتجاهات السوق

الاتجاه: النمو في إعادة البناء الجراحي المتقدم والارتفاع

وتشهد سوق العمليات الجراحية نمواً قوياً مدفوعاً بتزايد انتشار أمراض الأمعاء الإلتهابية، ولا سيما التهاب القولون القهري والبوليبوسات الخفية، وهي مؤشرات رئيسية على عمليات إعادة البناء القائمة على الحقيبة. على سبيل المثال، تشير التقارير السريرية من 2023 إلى 2025 إلى ارتفاع مطرد في إجراءات استئصال القولون في مختلف أنحاء الولايات المتحدة وألمانيا واليابان، حيث يتزايد تفضيل إعادة بناء الجرائد الجراحية على عمليات إعادة بناء الأسيلية الدائمة بسبب تحسن نوعية نتائج الحياة. وتتبنى المستشفيات ومراكز الصبغ المتخصصة بشكل متزايد تقنيات متقدمة لإعادة البناء بالجرذان J-puch مدعومة بعمليات جراحية مشعة وروبوتية قليلة التوسع، مما يؤدي إلى تحسين وقت التعافي والحد من المضاعفات اللاحقة للعمليات.

سو سوق ديناميات

سائق السوق الرئيسي: زيادة الطلب على الإجراءات الجراحية الكُكُنيكِيَّة التصحيحية

الواقع أن العبء العالمي المتزايد من الاضطرابات المعوية المعوية، بما في ذلك ارتفاع معدل الإصابة بالتهاب الكولمي القَلِي (الذي يقدر بما يزيد على 5 إلى 10 ملايين حالة على الصعيد العالمي) ومرض كرون، يشكل عاملاً رئيسياً في سوق الجرائد. فإجراءات الحقيبة، وخاصة التصلب الانتفائي في الأكياس المعوية، تعتمد على نطاق واسع عندما يفشل العلاج الطبي أو تنشأ مضاعفات. على سبيل المثال، بين عامي 2022 و2024، أفادت مستشفيات الرعاية الثالثة الرئيسية في أميركا الشمالية وأوروبا عن زيادة استخدام جراحات الجرثوم J-wch نتيجة لتحسين النتائج الجراحية وتعزيز وظيفة ما بعد الجراحة. وبالإضافة إلى ذلك، فإن التقدم في تكنولوجيات التثبيت الجراحي وبروتوكولات الرعاية الشائكة مثل برامج التعافي المعزز بعد الجراحة قد حسنت إلى حد كبير معدلات تعافي المرضى، الأمر الذي أدى إلى زيادة تسريع وتيرة تبني هذه العمليات عبر المراكز الجراحية المرتفعة الحجم.

القيود/التحدي الرئيسي: التعقيدات الجراحية وما بعد العمليات

ويتمثل أحد التحديات الرئيسية في سوق الجراحة في التعقيد المرتبط بإجراءات إعادة بناء الحقائب وخطر المضاعفات اللاحقة للعمليات مثل التهاب الصابورة، وعرقلة الأمعاء، والتسرب، وتتطلب هذه الإجراءات جراحين ملونين ذوي مهارات عالية وهياكل أساسية متقدمة في المستشفيات، مما يحد من الاعتماد في مرافق الرعاية الصحية الأصغر والأسواق الناشئة. فعلى سبيل المثال، أفادت الدراسات السريرية التي أجريت بين عامي 2022 و2024 عن معدلات الإصابة بالتهاب الأكياس تتراوح بين 20% و50% في المرضى في المتابعة الطويلة الأجل، الأمر الذي يبرز الحاجة إلى استمرار الإدارة والرصد الطبيين. وبالإضافة إلى ذلك، فإن ارتفاع التكاليف الجراحية، وإطالة فترات الإقامة في المستشفيات، واشتراط الرعاية المتخصصة بعد الجراحة، من شأنه أن يحد من الوصول إلى المناطق الحساسة من حيث التكلفة، وخاصة في أجزاء من آسيا والمحيط الهادئ وأمريكا اللاتينية.

فرص السوق الرئيسية: توسيع نطاق الجراحة البكترونية التكتيكية الأقل انتشاراً وتشنجاً وروبوتياً - التقييم

ويشكل الاعتماد المتزايد للنظم الجراحية التي تعمل على الحد الأدنى من الامتداد والروبوتات فرصة كبيرة لسوق الجراحة. فالبرامج الآلية مثل تلك التي تستخدم على نحو متزايد في جراحة الألوان تتيح قدراً أعظم من الدقة، والحد من فقدان الدم، وتحسين الدقة الجراحية في إجراءات إعادة بناء الحقائب المعقدة. على سبيل المثال، بين عامي 2023 و2025، توسعت المستشفيات في الولايات المتحدة، وكوريا الجنوبية، وألمانيا في برامج جراحة الألوان الطوبية الآلية، وحسّنت نتائج المرضى وخفضت أوقات التعافي بعدة أيام مقارنة بالجراحات المفتوحة. وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في برامج التدريب الجراحي، والتعليم الجراحي القائم على المحاكاة، وتخطيط العمليات بمساعدة منظمة العفو الدولية، تعمل على زيادة تعزيز معدلات النجاح الإجرائي. ومن المتوقع أن يؤدي التوسع في البنية الأساسية المتقدمة للجراحة اللونية في الأسواق الناشئة مثل الهند والصين إلى زيادة توسيع فرص الوصول إلى إجراءات إعادة بناء الحقائب على الصعيد العالمي.

حجم السوق

ويتم تقسيم سوق الحاوية الجراحية على أساس نوع الحقيبة، والشكل، وقناة التوزيع، والمنطقة العلاجية، والمستخدم النهائي.

- حسب نوع الحقيبة

وعلى أساس نوع الحقيبة، تُقسم سوق المحفظة الجراحية إلى ج - بوتش و ك - بوتش، وسيطر قسم ج - بوتش على السوق بحصة قدرها 58.91 في المائة في عام 2025، مدفوعاً بتفضيله السريري القوي في إجراءات استئصال العظام التصالحية، وارتفاع معدلات النجاح في علاج التهاب القولون القهري، وتحسين نتائج وظيفة الأمعاء بعد العملية الجراحية، وهو معتمد على نطاق واسع بسبب التقنيات الجراحية الموحدة، وانخفاض معدلات التعقيد، والأداء القوي لتعافي المرضى في الأجل الطويل.

ومن المتوقع أن يشهد الجزء الخاص بحقيبة K أسرع نمو مع معدل نمو إجمالي قدره 6.9 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على حلول البلعاق القارية في المرضى غير المناسبين لإجراءات ج- بوتش. وهو يوفر نتائج أفضل لنوعية الحياة لمجموعات مختارة من المرضى التي تحتاج إلى خيارات إعادة بناء بديلة. كما أن تزايد الاعتماد في عمليات جراحية وتنقيحية ملونة معقدة يزيد من تسارع الطلب. وبالإضافة إلى ذلك، فإن التقدم في التقنيات الجراحية، وتحسين الخبرة السريرية، وزيادة الوعي بين الجراحين بشأن أساليب إعادة بناء الأكياس البديلة تدعم التوسع القطاعي على الصعيد العالمي.

- بواسطة مُحَاب

وعلى أساس الشكل، تُقسم سوق المحفظة الجراحية إلى تشكيلات للحقيبة J و S و W. وكان جزء الحقيبة J على شكل حرف J يهيمن على السوق بحصة بلغت 52.47% في عام 2025، مدفوعاً باستخدامه الواسع النطاق في عمليات إعادة بناء الألوان القياسية والنتائج الوظيفية الطويلة الأجل المؤكدة. وهو يوفر سهولة البناء، والأداء القابل للتنبؤ، والمضاعفات المخفضة بعد العملية، الأمر الذي يجعله الخيار الأفضل بين الجراحين. كما أن الاعتماد العالي في إجراءات التصلب الانتصابي في الحجاب الأسيلي والمبادئ التوجيهية السريرية القوية يزيد من تعزيز هيمنته. وعلاوة على ذلك، فإن زيادة حجم إجراءات استئصال الدواجن على المستوى العالمي لا تزال تدعم الطلب الثابت على الأسواق.

ومن المتوقع أن يشهد الجزء الخاص بالحقيبة على شكل S أسرع نمو حيث بلغ معدل نموها 6.6 في المائة في الفترة من 2026 إلى 2033، مدفوعا بمدى ملاءمته في إجراءات إعادة البناء المتخصصة التي تتطلب قدرة تخزينية أعلى ونُهجا جراحية مكيفة حسب الطلب. ويتزايد استخدامه في الحالات المعقدة التي تقل فيها فعالية تصميمات الحقيبة القياسية. كما أن التقدم في تقنيات إعادة البناء الجراحي وتحسين إدارة ما بعد العمليات يدعمان الاعتماد. وعلاوة على ذلك، فإن تزايد البحوث السريرية في مجال تصميم الحقائب البديلة وزيادة تفضيل الجراحين لخيارات إعادة البناء المرنة يعجلان من نمو القطاع.

- حسب التوزيع

وعلى أساس قناة التوزيع، يتم تقسيم سوق المحفظة الجراحية إلى عطاء مباشر، ومبيعات بالتجزئة، وغيرها. وكان قطاع المناقصات المباشرة يهيمن على السوق بحصة بلغت 61.38% في عام 2025، مدفوعاً بمشتريات بالجملة من جانب المستشفيات، ونظم الرعاية الصحية الحكومية، والمؤسسات الجراحية الكبرى. وهو يضمن كفاءة التكاليف، وتبسيط عمليات الشراء، واتفاقات التوريد الطويلة الأجل مع المصنعين. كما أن تدفق المرضى المرتفع في مستشفيات الرعاية الثالثة وزيادة الإجراءات الجراحية يزيد من تعزيز الطلب. وبالإضافة إلى ذلك، لا تزال أنظمة شراء الرعاية الصحية المهيكلة وأطر الشراء المؤسسية القوية تعمل على تعزيز هيمنة القطاع.

ومن المتوقع أن يشهد قطاع بيع التجزئة أسرع نمو مع نمو إجمالي الناتج المحلي بنسبة 6.5% في الفترة من 2026 إلى 2033، مدفوعاً بتوسيع نطاق الوصول إلى المنتجات الجراحية من خلال الموزعين ومقدمي الرعاية الصحية من القطاع الخاص. كما أن النمو في مرافق الرعاية الصحية الصغيرة والمتوسطة الحجم وزيادة الاختراق في الأسواق الناشئة يدعمان التوسع. كما أن تحسين شبكات سلسلة التوريد وتحسين توافر المنتجات من شأنه أن يزيد من تعزيز الاعتماد. وبالإضافة إلى ذلك، فإن الطلب المتزايد على الأجهزة الجراحية التي يسهل الوصول إليها والتوسع في المراكز الجراحية الخاصة يعملان على تسريع نمو القطاع.

- حسب المنطقة العلاجية

وعلى أساس المجال العلاجي، فإن سوق المظلة الجراحية مقسمة إلى إلتهاب مُضَجِي، ومرض كرون، والبوليبوساس الضلعي الأُسري، وغيرها. وكان قطاع المُستعمرة الأولي مهيمناً على السوق بحصة بلغت 46.82% في عام 2025، مدفوعة بارتفاع معدلات انتشار الأمراض والاعتماد القوي على التدخل الجراحي في الحالات الخطيرة والتكهنية. كما أن زيادة تبني الإجراءات المتعلقة بالحقيبة المسيلية ونتائج النجاح الإكلينيكية القوية من شأنه أن يزيد من الدعم للهيمنة. والواقع أن المبادئ التوجيهية العلاجية وزيادة الوعي بخيارات الإدارة الجراحية تعملان على تعزيز النمو القطاعي. فضلاً عن ذلك فإن زيادة معدلات العلاج في المستشفيات للأمراض المُزمنة لا تزال تدعم توسع السوق.

ومن المتوقع أن يشهد قطاع أمراض كرون أسرع نمو حيث بلغ معدل النمو الإجمالي السنوي 7.1% في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع معدل الإصابة العالمي وتزايد الحاجة إلى التدخل الجراحي في مراحل الأمراض المتقدمة. إن التقنيات الجراحية المحسنة والرعاية الأفضل بعد العملية تدعم عملية التبني. والواقع أن زيادة الوعي بين المرضى والمهنيين العاملين في مجال الرعاية الصحية فيما يتصل بالخيارات الجراحية يزيد من زيادة الطلب. فضلاً عن ذلك فإن التقدم في الإجراءات الأقل غزواً واستراتيجيات إدارة الأمراض المحسنة تعمل على تسريع نمو القطاع على المستوى العالمي.

- هذا

وعلى أساس المستخدم النهائي، يتم تقسيم سوق المحفظة الجراحية إلى مستشفيات، ومراكز جراحية إسعافية، وعيادات متخصصة، وغير ذلك. وسيطر قطاع المستشفيات على السوق بحصة بلغت 64.27 في المائة في عام 2025، مدفوعة بتوفر البنية التحتية الجراحية المتقدمة، وارتفاع تدفق المرضى، ووجود جراحين مهارة للكتلة الالونية. وتظل المستشفيات المراكز الرئيسية لعمليات إعادة بناء الحقائب المعقدة والرعاية اللاحقة للعمليات الجراحية. وزيادة اعتماد التكنولوجيات الجراحية المتقدمة والخبرة الإكلينيكية القوية تزيد من دعم الهيمنة. وبالإضافة إلى ذلك، فإن ارتفاع حجم الإجراءات الجراحية للمرضى الداخليين يعزز قيادة السوق.

ومن المتوقع أن يشهد قطاع المراكز الجراحية المعوية أسرع نمو حيث بلغ معدل النمو الإجمالي السنوي 6.7% في الفترة من 2026 إلى 2033، مدفوعاً بالتحول المتزايد نحو الإجراءات الجراحية الخارجية وبيئة العلاج المتسمة بالكفاءة من حيث التكلفة. ومن المتوقع أن يؤدي تبني العمليات الجراحية الحد الأدنى من التوسعية وبروتوكولات التعافي الأسرع إلى دعم الطلب. والواقع أن التوسع في البنية الأساسية للرعاية الصحية والتفضيل المتزايد لتخفيض عدد حالات الإقامة في المستشفيات يزيدان من تسارع النمو. فضلاً عن ذلك فإن زيادة ميل المرضى نحو نماذج الرعاية الجراحية الملائمة يؤدي إلى التوسع في قطاع الرعاية الصحية على المستوى العالمي.

سوق السوق

أمريكا الشمالية هيمنت على سوق محفظة الجراحة واستأثرت بأكبر حصة من إيرادات38.6 في المائة في عام 2025إن انتشار الأمراض المزمنة مثل السمنة، ومرض كرون، والتهاب الكلس، والاضطرابات الكظرية الأخرى، وغير ذلك من اضطرابات الكُلُونية، يزيد من قوة دفع الطلب على العمليات الجراحية. والواقع أن التقدم التكنولوجي المستمر في التقنيات الجراحية والخبرة السريرية القوية في مختلف أنحاء الولايات المتحدة وكندا يزيد من تعزيز قيادة المنطقة في السوق العالمية.

الولايات المتحدة الأمريكية

إن سوق بوتش للجراحة في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع معدلات الإصابة بالاضطرابات المعوية المعوية، وزيادة اعتماد عمليات جراحية ذات ألوان ملونة قليلة التوسع، وهياكل أساسية قوية للرعاية الصحية. وتستفيد البلاد من أنظمة المستشفيات المتقدمة، وارتفاع معدلات اعتماد التكنولوجيات الجراحية المبتكرة، والوجود القوي لشركات الأجهزة الطبية الرائدة. كما أن التركيز المتزايد على إدارة السمنة، ومعالجة أمراض التهاب الأمعاء، وتحسين النتائج الجراحية من شأنه أن يزيد من دعم الطلب على السوق. وبالإضافة إلى ذلك، فإن سياسات السداد المواتية وأنشطة البحوث السريرية المستمرة تعمل على التعجيل باعتماد إجراءات جرّاحية في مرافق الرعاية الصحية.

سوق الأوراق المالية في أوروبا

لا تزال سوق جرّاحة أوروبا تشكل عاملاً رئيسياً مساهماً في الطلب العالمي، مدفوعاً بنظم الرعاية الصحية القوية، وزيادة انتشار الأمراض الكينية، وزيادة اعتماد الإجراءات الجراحية المتقدمة. وتستفيد المنطقة من الخبرات الجراحية الراسخة، والأطر التنظيمية القوية، وزيادة التركيز على العلاجات الأقل غزوا. والواقع أن زيادة الاستثمارات في البنية الأساسية في المستشفيات وزيادة الوعي فيما يتصل بتشخيص الأمراض المبكرة تزيد من دعم نمو السوق. فضلاً عن ذلك، فإن التوسع في استخدام إجراءات إعادة بناء الحقائب في المراكز الجراحية المتخصصة يعمل على تعزيز الاعتماد الإقليمي.

المملكة المتحدة لبريطانيا العظمى

ويشهد سوق بوتش للجراحة في المملكة المتحدة نمواً مطرداً بسبب تزايد حالات أمراض الأمعاء الالتهابية، والاعتماد القوي لتقنيات جراحية ملونة متقدمة، كما أن زيادة الاستثمار في البنية الأساسية للرعاية الصحية الصحية في المملكة المتحدة وتزايد فرص الحصول على الرعاية الجراحية المتخصصة يدعمان الطلب، كما يشهد البلد زيادة في استخدام الإجراءات التي تنطوي على الحد الأدنى من التوسع، وتحسين نتائج تعافي المرضى، إضافة إلى ذلك، تساهم الخبرة السريرية القوية والوعي المتزايد بخيارات العلاج الجراحي في توسيع الأسواق.

ألمانيا سوق البنفس

الواقع أن سوق الجراحات الألمانية آخذة في التوسع بشكل مطرد بسبب البنية الأساسية القوية للرعاية الصحية، وارتفاع معايير الجراحة، وزيادة انتشار الاضطرابات المعوية المعوية. وتستفيد البلاد من أنظمة المستشفيات المتقدمة، وقدرات البحث الطبي القوية، واعتماد إجراءات جراحية مبتكرة في وقت مبكر. والواقع أن ارتفاع الطلب على العمليات الجراحية التي تنطوي على الحد الأدنى من التوسع، وزيادة التركيز على نتائج تعافي المرضى، يزيدان من دفع نمو السوق. فضلاً عن ذلك فإن الدعم التنظيمي القوي والابتكار المستمر في التكنولوجيات الجراحية يعززان من الاعتماد.

شركة ASA-PAS

ومن المتوقع أن تشهد سوق محفظة جراحة آسيا والمحيط الهادئ أسرع نمو في مرحلة ما قبلالنسبة المئوية للمعدل الإجمالي للفئة المئوية من 8.1 في المائة من 2026 إلى 2033إن التوسع السريع في البنية الأساسية للمستشفيات في مختلف أنحاء الصين والهند واليابان يعمل بشكل كبير على تحسين فرص الحصول على الخدمات الجراحية. كما أن السياحة الطبية المتزايدة، وتحسين التغطية التأمينية، وزيادة تواجد شركات الأجهزة الطبية العالمية تعمل على زيادة تسريع نمو الأسواق في المنطقة.

اليابان سوق بثبات

الواقع أن سوق التمرينات في اليابان تشهد نمواً مطرداً بسبب أنظمة الرعاية الصحية المتقدمة، وارتفاع معدلات انتشار الاضطرابات التكتونية، وزيادة اعتماد الإجراءات الجراحية التي لا تنطوي على سوى الحد الأدنى من الاجتياح. فالتركيز القوي على الطب الدقيق والنتائج الجراحية العالية الجودة يؤدي إلى الطلب. وتستفيد البلاد أيضاً من البنية الأساسية المتقدمة في المستشفيات ومن التكامل التكنولوجي القوي في الرعاية الصحية. فضلاً عن ذلك فإن زيادة استخدام العمليات الجراحية بمساعدة الروبوتات والجراحات التنظيرية من شأنه أن يدعم توسع السوق.

الصين سوق بثبات

الواقع أن سوق التمرينات الصينية تنمو بسرعة نتيجة لزيادة الاستثمارات في الرعاية الصحية، وارتفاع معدلات الإصابة بالأمراض المعوية المعوية، وتوسيع نطاق الوصول إلى الإجراءات الجراحية المتقدمة. إن التركيز القوي من جانب الحكومة على تحديث الرعاية الصحية والتوسع السريع في البنية الأساسية في المستشفيات يدعم الطلب. والواقع أن زيادة الوعي بخيارات علاج أمراض الأمعاء الالتهابية وزيادة تبني العمليات الجراحية الحد الأدنى من الاجتياحات يعجلان من النمو. فضلاً عن ذلك فإن الوجود المتزايد لشركات الأجهزة الطبية العالمية وتحسين تغطية التأمين الصحي يعملان على تعزيز توسع الأسواق.

حصة السوق

وتتولى شركات راسخة قيادة صناعة الحواس الجراحية أساساً، ومن بينها:

- Medtronic Plc (أيرلندا)

- (المملكة المتحدة)

- ب. براون ميلسونغن أ. أ. )ألمانيا(

- (الولايات المتحدة الأمريكية)

- كولابل A/S (الدانمرك)

- شركة تيلي من شركة Telefclisted (الولايات المتحدة الأمريكية)

- الطب الطب (الولايات المتحدة الأمريكية)

- & سِم & سِم & سِم & سِم و نِف و

- كاردينال الصحة (الولايات المتحدة الأمريكية)

- شركة Science Corcor (الولايات المتحدة الأمريكية)

- ل. غوري وشركائه (الولايات المتحدة الأمريكية)

- شركة Olimpus Corporation (اليابان)

- شركة سترايكر (الولايات المتحدة الأمريكية)

- جونسون & جونسون (الإيثيكون) (الولايات المتحدة الأمريكية)

- شركة 3M (الولايات المتحدة)

- بكتون وديكنسون وشركا (الولايات المتحدة الأمريكية)

- درجة البسل (الطب في المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- دور منير MedTET (ألمانيا)

- شركات إمداد بمستشفى تركي (تركيا)

- شركة ويلراند الطبية المحدودة (U.K.)

- مشور طبي (الولايات المتحدة الأمريكية)

- شركة GPC Mic Ltd. (الهند)

- شركة Narang Medal Limited (الهند)

- شركة Teromo (اليابان)

- شركة Nipro (اليابان)

- شركة Fuginfilm Holds Corporation (اليابان)

- هينان شوغوانغ جيانشي المعدات الطبية (الصين)

- مجموعة بوليمر الطبي (الصين)

- سوتشو كانغلي طبي (الصين)

- (الصين) Jangessu Kangjin Medical Adsokso Co., Ltd.

- Ltd. (كوريا الجنوبية)

- شركة Ansell المحدودة (أستراليا)

- الصناعات الطبية (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق الجراء

- وفي شباط/فبراير 2021، نشر الجراحون والباحثون بيانات محدثة عن النتائج الطويلة الأجل المتعلقة بداء إلتواء الحقيبة - مرض ترقُّب التضاريس الفلكية، مبرزين التقنيات الجراحية المحسنة وخفض معدلات التعقيدات على مدى العقود الماضية. وشددت الدراسة على تطور جراحة الجرذان من الإجراءات المفتوحة إلى النُهُج التي تنطوي على الحد الأدنى من التوسعية، والتي تبين تحسُّن تعافي المرضى، وانخفاض معدلات التسرب الدافقة، وتحسين قدرة المحفظة على البقاء. وأكدت الدراسة أيضاً أن المراكز الكتلية العالية الحجم تحقق نتائج أفضل كثيراً، مما يعزز أهمية الخبرة الجراحية المتخصصة في إجراءات الحقيبة الجراحية.

- في أكتوبر/تشرين الأول 2023، قامت عيادة كليفلاند بتحديث توجيهاتها السريرية بشأن داء الكيس المسيل لليلين - مرض الانتصاب الانفيستي (ج.ج.ج.ج.ج) موضحة دورها باعتبارها أكثر الإجراءات الترميمية شيوعاً بعد عملية استئصال العظام الكلية في مرضى التهاب القولون القهري.وسلط التحديث الضوء على أن العملية الجراحية تخلق حقيبة داخلية من اليليم، مما يسمح للمرضى بالمرور عبر البراز بشكل طبيعي دون وجود كيس خارجي دائم للعظمة.كما أكدت على التحسينات في السلامة الجراحية، ونوعية حياة المريض، والتوسع في استخدام إدارة الأمراض الملوّنة.

- وفي حزيران/يونيه 2024، نشرت عيادة مايو الطبية آراء إجرائية مستكملة عن جراحة الجين - بوتش، مما يعزز دورها المستمر كعلاج معياري للتهاب القولون العضلي عندما تفشل الأدوية. ووصفت المعلومات المستكملة أوجه التقدم في التقنيات الجراحية المتعددة المراحل، حيث يتم إزالة القولون والمستقيم وإنشاء حقيبة داخلية من أجل استمرارية الأمعاء. وأبرزت أيضاً تزايد اعتماد نُهج جراحية الحد الأدنى من التوسعية التي تقلل من وقت التعافي وتحسن النتائج اللاحقة للعمليات.

- في مارس/آذار 2026 (التطورات الرجعية المبلغ عنها من 2021-2025 تطور العلاج)، أكدت الأدبيات السريرية أن بدائل UC J-puch والابتكارات الجراحية للحقيبة الدبلوماسية توسعت إلى حد كبير نتيجة لتحسين العلاجات البيولوجية والتقنيات الجراحية. ويبين هذا التطور تحولاً واضحاً نحو اتخاذ القرارات الجراحية الشخصية، وتحسين اختيار المرضى، والحد من الاعتماد على إجراءات التشريح الدائمة. وتؤثر هذه التطورات بقوة على الممارسات الجراحية الحديثة في الألوان وتوسيع خيارات العلاج لمرضى أمراض الأمعاء الالتهابية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.