Global Surgical Medical And Hospital Instruments Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

48.20 Billion

USD

85.32 Billion

2024

2032

USD

48.20 Billion

USD

85.32 Billion

2024

2032

| 2025 –2032 | |

| USD 48.20 Billion | |

| USD 85.32 Billion | |

| % | |

|

تجزئة سوق الأدوات الجراحية والطبية والمستشفيات العالمية، حسب المنتج (الخيوط والدباسات، الأجهزة المحمولة، والأجهزة الكهربائية)، والتطبيق (جراحة الأعصاب، الجراحة التجميلية والترميمية، إغلاق الجروح، أمراض النساء والتوليد، أمراض القلب والأوعية الدموية، جراحة العظام، وغيرها)، المستخدم النهائي (المستشفيات والعيادات وغيرها)، قنوات التوزيع (المبيعات المباشرة ومبيعات الموزعين) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأدوات الجراحية والطبية والمستشفيات

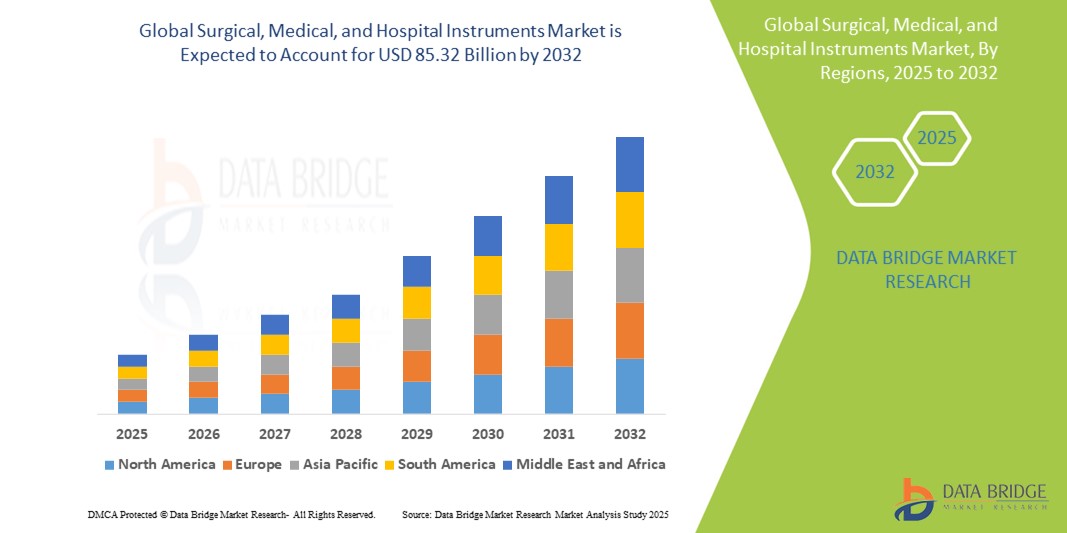

- تم تقييم حجم سوق الأدوات الجراحية والطبية والمستشفيات العالمية بـ 48.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 85.32 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة

- ويعود هذا النمو إلى عوامل مثل زيادة انتشار الأمراض المزمنة وشيخوخة السكان والتقدم التكنولوجي

تحليل سوق الأدوات الجراحية والطبية والمستشفيات

- تُعدّ الأدوات الجراحية والطبية وأدوات المستشفيات أدوات أساسية تُستخدم في نطاق واسع من مرافق الرعاية الصحية، بدءًا من العمليات الجراحية والتشخيص وصولًا إلى رعاية المرضى. تُعدّ هذه الأدوات أساسية لضمان نجاح مختلف الإجراءات، بما في ذلك جراحات العظام، وعلاجات القلب والأوعية الدموية، وجراحات الأعصاب، والفحوصات الطبية الروتينية. كما أنها جزء لا يتجزأ من مجموعة متنوعة من العلاجات، بدءًا من إجراءات العيادات الخارجية البسيطة وصولًا إلى الجراحات المعقدة التي تتطلب دقة عالية وأدوات متخصصة.

- يُعزى الطلب على الأدوات الجراحية والطبية وأدوات المستشفيات بشكل كبير إلى عدة عوامل، منها الانتشار العالمي المتزايد للأمراض المزمنة، مثل أمراض القلب والأوعية الدموية والسكري والسرطان، والتي تتطلب جراحات متكررة. إضافةً إلى ذلك، يُسهم تزايد عدد كبار السن، الذين غالبًا ما يحتاجون إلى تدخلات طبية، إلى جانب التقدم في التقنيات الجراحية والجراحات طفيفة التوغل، في نمو السوق. كما أن ازدياد تطوير البنية التحتية للرعاية الصحية في كل من الاقتصادات المتقدمة والناشئة يُعزز الطلب على هذه الأدوات.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق الأدوات الجراحية والطبية والمستشفيات بفضل بنيتها التحتية المتطورة للرعاية الصحية، وارتفاع نفقاتها، والحضور القوي لمصنّعي الأجهزة الطبية الرئيسيين. ويعزز الاعتماد المتزايد على التقنيات المتطورة، إلى جانب أنظمة الرعاية الصحية الراسخة في المنطقة والعدد الكبير من العمليات الجراحية، الطلب على الأدوات الطبية عالية الجودة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأدوات الجراحية والطبية والمستشفيات خلال فترة التوقعات. ويُعزى هذا النمو إلى تزايد الوعي بالرعاية الصحية والتكنولوجيا الطبية، إلى جانب الاستثمارات الكبيرة في البنية التحتية للرعاية الصحية في دول مثل الصين والهند واليابان. إضافةً إلى ذلك، يُسهم التركيز المتزايد على تحسين المعايير الطبية وتوفير الرعاية الصحية في جميع أنحاء المنطقة في زيادة الطلب على الأدوات الطبية.

- من المتوقع أن يهيمن قطاع الخيوط والدباسات على السوق بحصة سوقية تبلغ 56.22%، وذلك بفضل ارتفاع معدل اعتمادها نظرًا لدورها الأساسي في عمليات إغلاق الجروح. ويتزايد عدد العمليات الجراحية عالميًا، وخاصةً في تطبيقات إغلاق الجروح.

نطاق التقرير وتجزئة سوق الأدوات الجراحية والطبية والمستشفيات

|

صفات |

رؤى رئيسية حول سوق الأدوات الجراحية والطبية والمستشفيات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الأدوات الجراحية والطبية والمستشفيات

"التطورات في الأدوات الجراحية ودمج الذكاء الاصطناعي في الأجهزة الطبية"

- من أبرز اتجاهات تطور الأدوات الجراحية التكامل المتزايد بين الذكاء الاصطناعي وتقنيات الروبوتات. تُحسّن هذه الابتكارات دقة وكفاءة العمليات الجراحية من خلال تمكين تحليل البيانات آنيًا، والتخطيط الجراحي المُخصّص، وتحسين التحكم أثناء العمليات.

- تعمل الأدوات التي تعمل بالذكاء الاصطناعي على إحداث ثورة في طريقة إجراء العمليات الجراحية من خلال توفير قدرات محسنة للجراحين مثل التحليلات التنبؤية لنتائج المرضى والجراحة الموجهة بدقة

- على سبيل المثال، يمكن للذكاء الاصطناعي المساعدة في تحديد المسارات الجراحية المثلى، ومساعدة الجراحين أثناء العمليات الجراحية المعقدة، وتقليل الأخطاء البشرية. بالإضافة إلى ذلك، تُحسّن الجراحات بمساعدة الروبوتات من براعة ودقة وتحكم الجراحين أثناء العمليات، لا سيما في جراحات العظام والأعصاب.

- تُحدث هذه التطورات تحولاً جذرياً في المشهد الجراحي، وتُحسّن نتائج المرضى، وتُقلّل فترات التعافي، وتُعزز الطلب على أدوات جراحية من الجيل التالي تُدمج الذكاء الاصطناعي والروبوتات والتقنيات الذكية. ونتيجةً لذلك، يشهد سوق هذه الأدوات الطبية المتقدمة توسعاً سريعاً، مما يفتح آفاقاً جديدة للابتكار والتطوير في الممارسات الجراحية.

ديناميكيات سوق الأدوات الجراحية والطبية والمستشفيات

سائق

"ارتفاع الطلب بسبب زيادة العمليات الجراحية والأمراض المزمنة"

- إن الانتشار العالمي المتزايد للأمراض المزمنة مثل أمراض القلب والأوعية الدموية والسرطان والسكري والاضطرابات العظمية يدفع بشكل كبير الطلب على الأدوات الجراحية والطبية والمستشفيات

- مع زيادة حالات الإصابة بهذه الحالات، تزداد الحاجة إلى العمليات الجراحية والتشخيص والعلاج الطبي المستمر، مما يؤدي إلى زيادة الطلب على الأدوات الطبية المتقدمة في جميع أنحاء إعدادات الرعاية الصحية

- إن تزايد عدد السكان المسنين، الذين هم أكثر عرضة للإصابة بالأمراض المزمنة التي تتطلب تدخلات جراحية، يعزز الطلب في السوق على الأدوات المتخصصة، من المشارط الجراحية إلى الأنظمة الجراحية بمساعدة الروبوت.

على سبيل المثال،

- وفقًا لتقرير صادر عن منظمة الصحة العالمية عام 2023، من المتوقع أن تشكل الأمراض المزمنة ما يقرب من 70% من الوفيات العالمية بحلول عام 2030. وهذا يسلط الضوء على الحاجة المتزايدة للتدخلات الجراحية الفعالة، مما يؤثر بشكل مباشر على الطلب على الأدوات الجراحية.

- مع تزايد إقبال الناس على العلاج الجراحي، تزداد الحاجة إلى أدوات جراحية دقيقة وموثوقة لضمان نتائج أفضل للمرضى. وهذا ما يدفع الطلب على مجموعة متنوعة من الأدوات الجراحية المتطورة وعالية الجودة في المستشفيات والعيادات حول العالم.

فرصة

دمج الذكاء الاصطناعي والروبوتات في الأدوات الجراحية لتحقيق الدقة والكفاءة

- يُمثل دمج الذكاء الاصطناعي وأنظمة الروبوتات في الأدوات الجراحية فرصة سوقية مهمة. إذ تُحسّن خوارزميات الذكاء الاصطناعي عملية اتخاذ القرارات في الوقت الفعلي، وتُوفر تحليلات تنبؤية، وتُحسّن دقة العمليات الجراحية خلال العمليات المعقدة.

- تعمل الجراحات بمساعدة الروبوتات، مثل تلك التي تستخدم أنظمة دافنشي الجراحية أو أنظمة الروبوتات ماكو، على تعزيز قدرة الجراحين على إجراء عمليات دقيقة بدقة أعلى وشقوق أصغر وأوقات تعافي أسرع

على سبيل المثال،

- في يناير 2025، ووفقًا لتقرير نشرته شركة Mordor Intelligence، يمكن للأدوات الجراحية المدعومة بالذكاء الاصطناعي المساعدة في التخطيط الجراحي التنبئي، وتحديد المضاعفات المحتملة أثناء العمليات الجراحية، وتحسين استراتيجيات العلاج الخاصة بكل مريض. وتُحرز خوارزميات الذكاء الاصطناعي تقدمًا ملحوظًا في جراحة العظام، حيث تُساعد في إنشاء غرسات مُخصصة، وتُساعد في الإجراءات الجراحية طفيفة التوغل.

- ستستمر القدرة على تحليل مجموعات البيانات الضخمة وتوجيه العمليات الجراحية بمساعدة الأنظمة الروبوتية في التطور، مما يُحسّن نتائج المرضى، ويُقلل من خطر الخطأ البشري، ويضمن تعافيًا أسرع. يُتيح هذا التقدم التكنولوجي فرصةً كبيرةً لتوسيع السوق، لا سيما في المستشفيات التي تسعى إلى تحديث قدراتها الجراحية.

ضبط النفس/التحدي

"تكاليف أولية عالية ونفقات صيانة"

- من أبرز التحديات التي تواجه سوق الأدوات الجراحية والطبية والمستشفيات ارتفاع تكلفة الأدوات والأجهزة الجراحية المتطورة، لا سيما تلك التي تتضمن الذكاء الاصطناعي أو المساعدة الروبوتية. قد تصل تكلفة هذه الأدوات، مثل أنظمة الجراحة الروبوتية وأدوات التشخيص المتطورة، إلى مئات الآلاف من الدولارات، مما يحد من إمكانية الحصول عليها بالنسبة للعديد من مقدمي الرعاية الصحية، لا سيما في المناطق النامية أو مرافق الرعاية الصحية الصغيرة.

- إن الاستثمار الأولي الكبير وتكاليف الصيانة المستمرة يمكن أن تمنع العيادات والمستشفيات الصغيرة من تبني أحدث التقنيات، مما يؤدي إلى الاعتماد على المعدات القديمة

على سبيل المثال،

- في أغسطس 2022، أغلقت مؤسسة سانت مارغريت الصحية في إلينوي أبوابها بشكل دائم بسبب الضائقة المالية، مشيرةً إلى تكاليف باهظة لشراء وصيانة المعدات الجراحية والطبية، مما يسلط الضوء على مدى ارتفاع الاستثمارات الأولية ونفقات الصيانة التي يمكن أن تعيق مرافق الرعاية الصحية وتحد من نمو السوق.

- إن الحاجز المالي الذي يحول دون الوصول إلى الأدوات الجراحية المتقدمة يمكن أن يؤدي إلى عدم المساواة في الوصول إلى الرعاية الصحية، وخاصة في الاقتصادات الناشئة، مما يحد من إمكانية التبني على نطاق واسع والنمو في السوق

نطاق سوق الأدوات الجراحية والطبية والمستشفيات

يتم تقسيم السوق على أساس المنتج والتطبيق والمستخدم النهائي.

|

التجزئة |

التجزئة الفرعية |

|

حسب المنتج |

|

|

حسب الطلب |

|

|

حسب المستخدم النهائي |

|

|

حسب قناة التوزيع |

|

في عام 2025، من المتوقع أن تهيمن الخيوط الجراحية والدبابيس على السوق بحصة أكبر في قطاع المنتجات

من المتوقع أن يهيمن قطاع الخيوط الجراحية والدباسات على سوق الأدوات الجراحية والطبية والمستشفيات بحصة سوقية تبلغ 56.22% بحلول عام 2025، وذلك بفضل ارتفاع معدل اعتمادها نظرًا لدورها المحوري في عمليات إغلاق الجروح. ويتزايد عدد العمليات الجراحية عالميًا، لا سيما في تطبيقات إغلاق الجروح.

من المتوقع أن يشكل طب التوليد وأمراض النساء الحصة الأكبر خلال فترة التوقعات في سوق التطبيقات

من المتوقع أن تهيمن شريحة أمراض النساء والتوليد على السوق في عام 2025 بحصة سوقية كبيرة تبلغ 23% مدفوعة بارتفاع معدلات الولادة العالمية، وزيادة الجراحات النسائية، وزيادة الوعي بصحة المرأة، والاعتماد المتزايد على الأدوات الجراحية المتقدمة والتقنيات الأقل تدخلاً.

تحليل إقليمي لسوق الأدوات الجراحية والطبية والمستشفيات

"تستحوذ أمريكا الشمالية على الحصة الأكبر في سوق الأدوات الجراحية والطبية والمستشفيات"

- تهيمن أمريكا الشمالية على سوق الأدوات الجراحية والطبية والمستشفيات، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للتقنيات الطبية المتطورة، والحضور القوي للاعبين الرئيسيين في السوق مثل Medtronic وJohnson & Johnson وStryker.

- تستحوذ الولايات المتحدة على حصة كبيرة من السوق العالمية، حيث تمثل ما يقرب من 33% من إجمالي حصة السوق، في حين تساهم أمريكا الشمالية ككل بنحو 41% من الإيرادات العالمية.

- إن ريادة المنطقة مدعومة بالطلب المتزايد على الإجراءات الطبية عالية الدقة في طب العيون، وارتفاع معدل انتشار اضطرابات العين مثل إعتام عدسة العين، والزرق، والتنكس البقعي، والتقدم المستمر في التقنيات الجراحية التي تتطلب أدوات وأجهزة متطورة.

- إن توافر سياسات السداد الراسخة والدعم الحكومي القوي للابتكار الطبي، إلى جانب زيادة استثمارات البحث والتطوير من قبل الشركات من الدرجة الأولى، يواصل تعزيز مكانة السوق في أمريكا الشمالية.

- بالإضافة إلى ذلك، فإن العدد المتزايد من جراحات العيون، بما في ذلك عمليات إعتام عدسة العين وجراحات الانكسار، إلى جانب المعدل المرتفع لتبني التقنيات الأقل توغلاً، يساهم بشكل كبير في توسيع سوق المنطقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق الأدوات الجراحية والطبية والمستشفيات

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الأدوات الجراحية والطبية والمستشفيات خلال الفترة المتوقعة، مدفوعًا بالتطور السريع للبنية التحتية للرعاية الصحية، وزيادة الإنفاق الحكومي على الصحة، وارتفاع حجم العمليات الجراحية.

- تبرز دول مثل الصين والهند واليابان كأسواق نمو رئيسية بسبب أعداد السكان المسنين الكبيرة فيها، الذين يتأثرون بشكل متزايد باضطرابات مرتبطة بالرؤية مثل اعتلال الشبكية السكري، والتنكس البقعي، وإعتام عدسة العين.

- بفضل تقنياتها الطبية المتطورة وعددها المتزايد من جراحي العيون المتخصصين، لا تزال اليابان سوقًا محورية للمجاهر العينية عالية الجودة وغيرها من الأدوات الجراحية الدقيقة. ويدفع تركيز اليابان على الجودة والابتكار إلى اعتماد أنظمة جراحية عالية الجودة لتعزيز الدقة والنتائج.

- تشهد الصين والهند، بفضل تعدادهما السكاني الهائل وزيادة الاستثمارات الحكومية والخاصة في المرافق الجراحية الحديثة، نموًا متسارعًا في تركيب معدات طب العيون والجراحة المتقدمة. ويدعم هذا النمو توسع شركات تصنيع الأجهزة الطبية العالمية وزيادة إمكانية الوصول إلى الرعاية الجراحية الحديثة، مما يُسهم في نمو قوي للسوق في جميع أنحاء المنطقة.

حصة سوق الأدوات الجراحية والطبية والمستشفيات

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- ميدترونيك (أيرلندا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- BD (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- سميث+نيفيو (المملكة المتحدة)

- شركة أوليمبوس (اليابان)

- Karl Storz SE & Co. KG (ألمانيا)

- شركة كونميد (الولايات المتحدة)

- شركة انتيغرا لعلوم الحياة (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- كوك (الولايات المتحدة)

- شركة تيرومو (اليابان)

- شركة ريتشارد وولف المحدودة (ألمانيا)

- شركة دبليو إل جور وشركاه (الولايات المتحدة)

أحدث التطورات في سوق الأدوات الجراحية والطبية والمستشفيات العالمية

- في يناير 2025، أعلنت شركة جون ميديكال عن تعاون استراتيجي مع شركة أسبن للمنتجات الجراحية لتوزيع نظام جالكسي 2 في السوق الأمريكية. ستستخدم هذه الشراكة شبكة مبيعات أسبن الجراحية لزيادة مبيعات نظام جالكسي 2 من جون ميديكال، وهو جهاز جراحي متعدد الاستخدامات يُستخدم في تخصصات متعددة مثل جراحة العظام وأمراض النساء وغيرها.

- في سبتمبر 2023، قدمت شركة PainTEQ ، التي يقع مقرها في الولايات المتحدة، مجموعة جديدة من الأدوات الجاهزة للجراحة وقدمت خيارًا فعالاً من حيث التكلفة وآمنًا لأطباء الألم التدخلي.

- في يونيو 2023، أطلقت شركة SURE Retractors Inc.، وهي شركة أجهزة طبية، أجهزة سحب معقمة للاستخدام مرة واحدة لجراحة الصدمات والعظام والعمود الفقري.

- في أبريل 2023، قدمت شركة Orthofix Medical (Orthofix)، وهي شركة متخصصة في العمود الفقري وجراحة العظام، نظام السحب القائم على السويقة Fathom ونظام الوصول الجانبي Lattus لإجراءات العمود الفقري

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.