Global Sustainable Packaging For Food Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

75.00 Billion

USD

140.89 Billion

2025

2033

USD

75.00 Billion

USD

140.89 Billion

2025

2033

| 2026 –2033 | |

| USD 75.00 Billion | |

| USD 140.89 Billion | |

| % | |

|

التغليف العالمي المستدام للتغليف من أجل تصنيف أسواق الأغذية، عن طريق نوع التعبئة (التعبئة، والتعبئة المرنة، والتعبئة المرنة، والتغليف شبه الحمراء، والتغليف غير المستدام، والحقيبة، والكرتونات، والصناديق، والملفات، والملفات، والأكياس، والأكياس، والأكياس، والأكياس، وأنواع التغليف، وأنواع أخرى)، والنوع المادي (البار والورق، والورق، والبلاستيك، والفلز، والزجاج، والوود، والتغليف المركّب، والتغليف المركّب، والتغليف المرقط، والتغليف الورقي، والتغليف الملقط، والتغليف الورقي، والتغليف الورقي، والورق الورقي، والتغليف المعبّد، والمعلّق، والمعلب، والمعلّق، والمعبأ، والخندق، والحمض التعددي، والعقاقيل، والعقاقيل، والمعضلات، والمواد التطبيقية (الفقر والخضر والخضر والخضراء والأغذية البحرية، والمخبز والضمي، والمنتجات، والأغذية المجمّعة، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف، والتغليف

مجموعة المواد المستدامة لسوق الأغذية

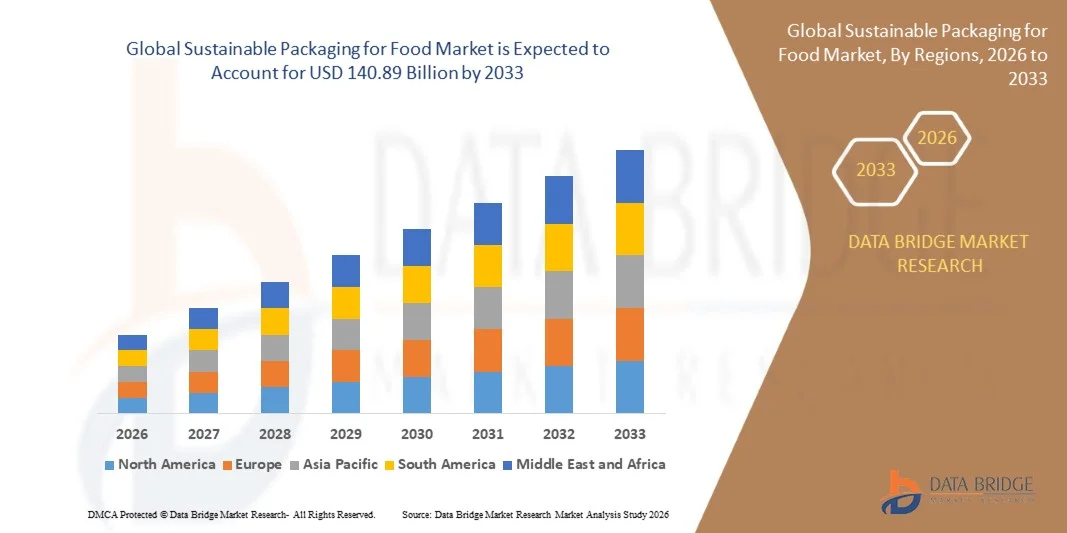

وفقاً لتحليل بحث بحث بحث سوق جسر البيانات، قُيِّرت قيمة التغليف المستدام لسوق الأغذية على أساسمبلغ 75 بليون دولار في عام 2025ومن المتوقع أن يتم ذلكباء -« النامية فيالنسبة المئوية للفئة المئوية من 8,80 في المائة من 2026 إلى 2033● تشهد السوق نموا قويا مدفوعا بزيادة القيود التنظيمية المفروضة على اللدائن ذات الاستخدام الوحيد، وزيادة تفضيل المستهلكين لتغليف الأغذية القابلة للتدوير والقابلة للتحلل، وتوسيع نطاق اعتماد الحلول الورقية القائمة على أساس بيولوجي، والقابلة لإعادة الاستخدام، والموضوع المعاد تدويره في مجال التغليف عبر قنوات تجارة التجزئة الغذائية، والخدمات الغذائية، والتجارة الإلكترونية.

إن الحاجة المتزايدة إلى الحد من النفايات الغذائية ونفايات التغليف تشجع صناع الأغذية وتجار التجزئة ومطاعم الخدمة السريعة على الاستثمار في الحلول التغليفية التي تحسن حماية المنتجات مع خفض الأثر البيئي. فقد بلغت النفايات الغذائية العالمية نحو 1.05 مليار طن في عام 2022، في حين تشكل خسائر الأغذية ونفاياتها ما يقدر بنحو 8 إلى 10% من الانبعاثات العالمية لغازات الاحتباس الحراري، الأمر الذي يعزز الحاجة إلى التغليف الدائم الذي يمتد مدى الحياة ويدعم الإدارة المسؤولة لنهاية العمر.

(أ) التغليف المستدام لسوق الأغذية

- قيمة السوق العالمية (25): 75.00 مليار دولار

- قيمة السوق المتوقعة: القيمة السوقية المتوقعة (2033): 140.89 مليار

- التنبؤات المتوقعة (2026-2033): 8.20 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على التغليف المستدام لسوق الأغذية بأكبر حصة من الإيرادات بلغت 36.4 في المائة في عام 2025، بدعم من أنظمة صارمة لتصريف نفايات التغليف، وارتفاع مستوى الوعي لدى المستهلكين، وهياكل أساسية متطورة لإعادة التدوير، وزيادة التزامات الاستدامة بين مصنعي الأغذية وتجار التجزئة ومطاعم الخدمات السريعة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث سجلت معدل نمو إجمالي الناتج المحلي الإجمالي 9.6% من عام 2026 إلى عام 2033. ويحرك النمو التوسع الحضري السريع، وارتفاع الدخول المتاحة، وزيادة استهلاك الأغذية المعبأة، والتوسع في تسليم الأغذية ومنصات التجارة الإلكترونية، والمبادرات الحكومية التي تركز على الحد من التلوث البلاستيكي عبر بلدان مثل الصين والهند واليابان وكوريا الجنوبية.

- وكان قطاع التغليف المرن يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 38.6% في عام 2025 بسبب هيكله الخفيف الوزن، وانخفاض استهلاك المواد، وانخفاض قدرات الجرف الممتد، وتزايد الاعتماد على الوجبات الخفيفة، والأغذية المجمدة، ومنتجات المخابز، والوجبات الجاهزة للأكل. ويتزايد تفضيل صناع الأغذية للأشكال المرنة مثل الأفلام القابلة لإعادة التدوير، والحقيبة الاحتياطية، والألفة، والأكياس الورقية، وذلك بسبب انخفاض تكاليف النقل وانخفاض إنتاج نفايات التغليف.

- ومن المتوقع أن يسجل قطاع الحقائب أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 9.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على حلول التغليف غير القابلة للتلف، والحصص الخاضعة للرقابة، والوزن الخفيف، عبر الوجبات الخفيفة، والأغذية الحيوانية، والصلصة، وأغذية الأطفال، وفئات الوجبات الجاهزة.

- وكان الجزء الورقي والورقي يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 34.8% في عام 2025، مدفوعة بارتفاع القدرة على إعادة التدوير، وتوافر المواد الوسيطة المتجددة، والتوسع في اعتماد الصناديق المفككة، والعربات المطوية، وطبقات الألياف المصاغة، والتغليف الغذائي الورقي. ولا يزال الورق الورقي يشكل حصة كبيرة من استهلاك مواد التغليف العالمية، الأمر الذي يبرز موقفه القوي عبر تطبيقات التجزئة الغذائية، والخدمات الغذائية، والتغليف التجاري الإلكتروني.

- ومن المتوقع أن يسجل الجزء الخاص بفرش الأكياس، والخيزران، والمواد القائمة على النشوة، والبطاطين، والفولاذات الأولية، والفولاذية والفولاذية الحيوية، أسرع نمو في معدل النمو الإجمالي السنوي البالغ 10.2 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب تزايد اعتماد حاويات خدمات الأغذية القابلة للتحلل، والسكاكين القابلة للاستخدام، والمواقد، وصناديق الطعام، والتغليف الطازج، وتؤدي زيادة القدرة الإنتاجية للبلاستيك الأحيائي ومواد التعبئة النباتية إلى تحسين توافر المواد لصانعي تغليف الأغذية.

- كان قطاع التغليف القابل لإعادة التدوير يحمل أكبر حصة من عائدات السوق تبلغ نحو 42.1% في عام 2025 بسبب التركيز التنظيمي المتزايد على ممارسات الاقتصاد الدائري، وزيادة الأهداف التي يتم تحقيقها من خلال إعادة تدوير المحتوى، والتفضيل الاستهلاكي القوي للتغليف الذي يمكن أن يدخل في أنظمة جمع النفايات القائمة. ويتحول صناع الأغذية بشكل متزايد نحو رُبَع ورق ورقية قابلة لإعادة التدوير، وزجاجات بلاستيكية معاد تدويرها، وأكياس أحادية المواد، وحاويات معدنية قابلة لإعادة التدوير للحد من نفايات مدافن النفايات.

- ومن المتوقع أن يسجل قطاع التغليف القابل للتصنيف أسرع نمو عند معدل نمو إجمالي كلي قدره 10.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد اعتماد صينيات وكوبات وأكياس ومواقد غذائية معتمدة في جميع أنواع الوجبات المأخوذة والأغذية العضوية وخدمات إيصال الأغذية. ولكن توافر البنية الأساسية التجارية للتسمم لا يزال عاملاً مهماً يؤثر على الاعتماد على نطاق واسع في الاقتصادات النامية.

- ويحتل قطاع اللحوم والدواجن والأغذية البحرية أكبر حصة من عائدات السوق بلغت نحو 23.7% في عام 2025، وذلك بسبب ارتفاع الطلب على الحلول الوقائية والمقاومة للتسرب والتعبئة التي تتحكم في درجات الحرارة. ويتزايد اعتماد علب الفراغ المستدامة، والصواحين القابلة لإعادة التدوير، ومنصات الامتصاص الورقية، وأشكال التغليف المعدلة في الغلاف الجوي للحفاظ على الطهارة وتلبية متطلبات السلامة الغذائية.

- ومن المتوقع أن يسجل الجزء الخاص بالمشروبات أسرع معدلات النمو في سجل للمشروبات الزراعية الشاملة في الفترة من 2026 إلى 2033، يدعمه الطلب القوي على الزجاجات البلاستيكية المعاد تدويرها، وعلب الألومنيوم، والزجاجات الزجاجية، وعربات الورق، ونظم التعبئة القابلة للتعبئة. وتستثمر شركات المشروب بشكل متزايد في المحتوى المعاد تدويره، والوزن الخفيف، ونماذج الزجاجات القابلة للاسترداد للوفاء بالتزامات استدامة التغليف والحد من استهلاك المواد البكر.

- الواقع أن قطاع صناع الأغذية كان يملك أكبر حصة من عائدات السوق بلغت نحو 39.5% في عام 2025 بسبب الشراء على نطاق واسع لطبقات مستدامة من الكرتون، والأفلام المرنة، والصواني، والزجاجات، والعلامات التجارية للأغذية المعبأة، ومنتجات الألبان، والمشروبات، والأغذية المجمدة، والمنتجات الخفيفة. والواقع أن صناع الأغذية يعيدون بشكل متزايد تصميم هياكل التعبئة لتحسين القدرة على إعادة التدوير، والحد من استخدام المواد، والامتثال لمتطلبات مسؤولية المنتجين الموسعة المتطورة.

- ومن المتوقع أن يسجل قطاع مطاعم الخدمة السريعة أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 10.1 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب تزايد القيود المفروضة على منتجات الخدمات الغذائية البلاستيكية ذات الاستخدام الوحيد، وتزايد الطلب الاستهلاكي على أكواب منسوخة، وحاويات منسوجة، وقش الورق، وأغطية قابلة للتدوير، والتغليف المصنوع من الألياف المصنوعة من الألياف.

التقرير عن تسخير العلم والجماعـة المستدامة لسوق

|

الصفات الأولى |

مجموعة المواد الغذائية المستدامة: |

|

المُسَجَّل |

• •نوع:التغليف المثبَّت، والتغليف المرن، والتغليف شبه الملون، والحقيبة، والسماء، والكرتونات والصناديق، والتغليف، والأكياس، والبواني، وغيرها • •الفئة: ورق ورق ورق ورق ورقي، بلاستيك، معدني، معدني، زجاج، خشب، باغاس، بابو، المواد القائمة على نجمة، حمض البولي - تكتيكي، البولي هيدروكسياليكانوات، وآخرون • •مُج عملية: إعادة التدوير: التعبئة القابلة لإعادة التدوير، والتغليف القابل لإعادة الاستخدام، والتعبئة القابلة للتحلل البيولوجي، والتغليف القابل للتصريف، والتغليف القابل للتصريف، والتغليف القابل للتصريف، والتغليف القابل للمعالجة، والتغليف المعالج • •ألف -: الفواكه والخضر والخضر، واللحم، والدجن، والأغذية البحرية، والمخبز والحلويات، ومنتجات الألبان، والأغذية المجمدة، والأغذية المجمدة، ووجبات الطعام الجاهزة للأكل، والوجبات الخفيفة، والمشروبات الخفيفة، والمشروبات، والمشروبات، وغيرها • •هذا: مصنعو الأغذية، ومقدمو خدمات الأغذية، وتجارة التجزئة والتجارة الإلكترونية، ومطاعم خدمة Quick Service Service، وخدمات المطاعم المؤسسية، وغيرها |

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •ASS(سويسرا) |

|

ما |

• توسيع نطاق نظم تعبئة الأغذية القابلة لإعادة الاستخدام والمسهلة التجهيز • استحداث مواد تغليف عالية الخطورة، قائمة على عوامل بيولوجية ورهنة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

التعبئة المستدامة لاتجاهات سوق الأغذية

الاتجاه: النمو في استعادة القدرة على التعافي من حرارة النفايات وتطبيقات التبريد المتقدمة في الدول الوطدة

إن زيادة الطلب على تكنولوجيات الإدارة الحرارية الفعالة من حيث الطاقة والمتكاملة والمستدامة بيئياً في قطاعات السيارات، والصناعة، والإلكترونيات، والغلاف الجوي، والدفاع، تدعم اعتماد الوحدات الحرارية الكهربائية. فنظم التبريد التقليدية القائمة على المضغوطات تستهلك قدراً كبيراً من الطاقة، وتحتاج إلى صيانة دورية، وتستخدم المبردات التي قد تخلق مخاوف من الامتثال البيئي، وتشجع المصنعين على تقييم بدائل الدول الصلبة مع قدر أقل من التعقيد الميكانيكي والتشغيل الصامت.

وفي المركبات الكهربائية الحديثة، يقوم المصنعون بتقييم النظم الحرارية الكهرومائية من أجل الإدارة الحرارية المحلية لبطاريات البطاريات، وتبريد المقاعد، وتطبيقات الراحة في المقصورات لتحسين توحيد درجات الحرارة مع الحد من الضوضاء والاهتزاز. على سبيل المثال، من الممكن أن توفر الوحدات الكهرومائية الحرارية تبريداً مستهدفاً لخلايا البطاريات ووحدات التحكم الإلكترونية حيث قد يكون من الصعب دمج حلقات التبريد السائل التقليدية. وقد أثبتت البحوث المتعلقة بنظم الإدارة الحرارية المتقدمة للبطاريات أن تحسين التنظيم الحراري من شأنه أن يقلل درجات الحرارة القصوى بأكثر من 10 درجات مئوية في ظل ظروف التشغيل المتطلبة، ودعم سلامة البطارية، وأداء الشحن، وتحقيق دورة الحياة المثلى.

وفي النظم الصناعية، يجري نشر مولدات كهربائية حرارية لتحويل الحرارة إلى طاقة كهربائية قابلة للاستخدام من حرارة النفايات المنخفضة الجودة من الأفران، ومجاري العادم، وخطوط الأنابيب، ومعدات التصنيع، إلى طاقة كهربائية قابلة للاستخدام، فعلى سبيل المثال، أظهرت الوحدات القائمة على أساس بسموث تيلدوريد كفاءة تحويلية تبلغ نحو 8 في المائة عبر درجات حرارة التشغيل بين 25 درجة مئوية و 250 درجة مئوية، مما يبرز قدرتها على استعادة الطاقة من مصادر الحرارة الصناعية المتوسطة الحرارة، وهذه النظم وثيقة الصلة على وجه الخصوص بالصناعات التي تعمل باستمرار والتي تسعى إلى تقليل الخسائر الحرارية دون تركيب معدات تناوبية كبيرة.

كما أن التوسع السريع في البنية التحتية للإلكترونيات الاستهلاكية الصغيرة ومراكز البيانات والحواسيب العالية الأداء يزيد الطلب على نظم التبريد الصامتة والدقيقة للغاية القادرة على العمل في الأماكن المقيدة. ويجري النظر في وضع وحدات كهربائية حرارية لأجهزة الاستشعار الحساسة من حيث درجة الحرارة، والمكونات البصرية، ونظم الليزر، ومعدات اختبار أشباه الموصلات، والأجهزة الحاسوبية الحوافية حيث تكون السيطرة المستقرة على درجات الحرارة أكثر أهمية من القدرة على التبريد على نطاق واسع.

وما زال قطاعا الفضاء والدفاع يؤكدان موثوقية تكنولوجيا الطاقة الحرارية في البيئات المتطرفة على المدى البعيد. على سبيل المثال، تستخدم ناسا مولدات كهربائية حرارية تعمل بالنظائر المشعة لتحويل الحرارة من البلوتونيوم-238 إلى كهرباء للبعثات الفضائية العميقة. فقد عملت مركبات الفضاء الفوياجر التابعة لناسا لأكثر من 47 عاماً باستخدام أنظمة الطاقة ذات النظائر المشعة، في حين توفر المولدات الكهرمائية ذات النظائر المشعة المتعددة الطاقة والحرارة لمركبات المريخ العاتية والمثابرة.

طقس عالمي

محرك السوق الرئيسي: زيادة اعتماد نظم استعادة النفايات الناتجة عن معالجة النفايات بكفاءة في استخدام الطاقة

إن الصناعات في مختلف أنحاء العالم تواجه ضغوطاً تنظيمية واقتصادية متزايدة للحد من إهدار الطاقة، وخفض انبعاثات الكربون، وتحسين الكفاءة التشغيلية. وعادة ما تطلق كميات كبيرة من الحرارة المتولدة من الآلات الصناعية، ومحركات السيارات، ومراكز البيانات، وعمليات التصنيع إلى البيئة دون استخدام منتج، الأمر الذي يؤدي إلى الطلب على التكنولوجيات القادرة على تحويل الطاقة الحرارية الفائضة إلى كهرباء قابلة للاستخدام.

وعلى سبيل المثال، يمكن تركيب أنظمة حرارية حول أنابيب العادم، ومبادلات الحرارة، ومنافذ الأفران لتوليد طاقة إضافية لأجهزة الاستشعار، وأجهزة الرصد، ونظم التحكم المنخفضة الطاقة دون الحاجة إلى مكونات متحركة أو استهلاك إضافي للوقود.

وتختبر هذه الأجهزة أيضاً نظم استعادة الطاقة الحرارية والكهربائية في هياكل المركبات الهجينة والكهربائية لدعم الأهداف المتعلقة بكفاءة استخدام الطاقة والحد من الاحتياجات من الطاقة المساعدة.وتعتبر تكنولوجيا الكهرباء ذات صلة خاصة بتطبيقات تجميع الطاقة المحلية حيث قد تكون معدات استعادة حرارة النفايات التقليدية كبيرة أو معقدة أو مكلفة للغاية لنشرها.وبالإضافة إلى ذلك، فإن عدم وجود أجزاء متحركة يدعم الحياة التشغيلية الطويلة في بيئات السيارات والبيئات الصناعية العالية الارتشاح.

وبالمثل، تستكشف مراكز البيانات ومرافق أشباه الموصلات تكنولوجيات متقدمة للإدارة الحرارية من أجل إدارة ارتفاع أحمال الحرارة المرتبطة بالهياكل الأساسية الحاسوبية القائمة على الذكاء الصناعي. ويمكن للتبريد الكهرمائي أن يدعم تنظيم درجات الحرارة على درجة عالية من التركيز بالنسبة للمجهزين، والمرسلين البصريين، وأجهزة الاستقبال الضوئية، وأجهزة الاستشعار، ومعدات الاختبار، مما يقلل من الاعتماد على ترتيبات التبريد السائبة في المنشآت المضغوطة في الأماكن. وقد أبلغت بحوث الإدارة الحرارية للمركبات الكهربائية الحديثة باستخدام بيانات القيادة الحقيقية والطقس عن تخفيضات تصل إلى 15 في المائة في استخدام الطاقة في مجال الهيدروكلوروكربونات من خلال الاستخدام الأمثل للمراقبة الحرارية المتكاملة، مع إبراز أهمية الإدارة الحرارية الكفؤة في نظم الجيل المقبل من التنقل.

القيود/التحدي الرئيسي: انخفاض الكفاءة في التحويل المنخفض وارتفاع تكاليف المواد

ولا تستطيع المواد الحرارية الكهرمائية المتاحة حاليا تحقيق كفاءة في تحويل الطاقة مقارنة بتكنولوجيات التبريد التقليدية وتكنولوجيات توليد الطاقة في التطبيقات الواسعة النطاق، وتحد القيود المفروضة على أداء المواد الشائعة الاستخدام، مثل البسموث التيلوريد، من قدرة الوحدات الكهرمائية الحرارية على توليد نواتج كهربائية عالية من مصادر الحرارة المنخفضة الحرارة، مما يحد من ملاءمتها للانتشار الصناعي العالي الطاقة.

وتُظهر نمائط Tellurid التجارية والبحثية عادة مستويات كفاءة تقل عن 10 في المائة في ظروف التشغيل العملية.() فعلى سبيل المثال، أظهرت وحدة متقدمة لتوليد الطاقة الحرارية من طراز Bismuth Tellurid كفاءة تحويل بنسبة 8 في المائة عبر نطاق تشغيل يتراوح بين 25 درجة مئوية و250 درجة مئوية، في حين قدر معيار مرجعي آخر من معايير المواد في عام 2025 الكفاءة بنحو 3,58 في المائة عند فرق في درجة الحرارة قدره 120 كيلوواط. وتبين هذه الأرقام التقدم المحرز في هندسة المواد ولكنها تشير أيضاً إلى الفجوة بين توليد الطاقة الحرارية وتكنولوجيات تحويل الطاقة التقليدية العالية القدرة.

فضلاً عن ذلك، فإن المواد الخام الباهظة الثمن، وعمليات تصنيع شبه الموصلات المتخصصة، ومتطلبات المعالجة بالمعادن، والتجميع المعقد للوحدات من الوحدات، تزيد من تكاليف النظام عموماً. ذلك أن البسموث، والتلميريوم، والأنتيمون، وغير ذلك من المواد الحرارية الكهرمائية المتقدمة، قد تواجه قيوداً على سلسلة العرض وتقلبات الأسعار، الأمر الذي يخلق مخاوف من القدرة على تحمل تكاليف الصناعات الصغيرة الحجم والأسواق الحساسة من حيث التكاليف.

كما أن القابلية المحدودة للقياس بالنسبة لتطبيقات المنتجات العالية الطاقة والمنتجة تزيد من تقييد الاستغلال التجاري في الاقتصادات الناشئة حيث يظل العائد من الاستثمار أحد الاعتبارات الرئيسية في مجال الشراء. ويتعين على المصنعين أيضاً أن يعالجوا تدهور النماذج، والموثوقية في دورة الدوران الحرارية، ومقاومة الاتصال، وتصميم الصراف الحراري على مستوى النظام لتحقيق أداء متسق عبر العمليات الصناعية الطويلة الأمد.

الفرص السوقية الرئيسية: التكامل في المركبات الكهربائية والإلكترونيات في الجيل التالي

إن المركبات الكهربائية الحديثة، والأجهزة القابلة لللبس، ومعالجات الذكاء النووي، والنظم الإلكترونية المضغوطة، وأجهزة الاستشعار المرتبطة بها، تحتاج بشكل متزايد إلى تكنولوجيات خفيفة الوزن، ومضغوطة، وتتسم بدرجة عالية من الدقة في إدارة الحرارة. وقد تكون أنظمة التبريد التقليدية ضخمة، وضجيجة، وصعبة الاندماج في البنيانات الإلكترونية المصغرة، مما يخلق فرصاً لإيجاد حلول تبريد في حالة صلبة مع انخفاض متطلبات الصيانة والاستجابة السريعة لدرجات الحرارة.

وعلى سبيل المثال، يمكن دمج الوحدات الكهرمائية الحرارية في مناطق حزم البطاريات المحلية لإدارة المعاملات الحرارية أثناء الشحن السريع وظروف القيادة المرتفعة الحمولة. ومن شأن تحسين توحيد درجات حرارة البطاريات أن يدعم كفاءة فرض الرسوم، ودوام الخلايا، وسلامة المركبات، وخاصة في بيئات التشغيل العالية الحرارة.

وفي الإلكترونيات الاستهلاكية، يؤدي ارتفاع تصغير الأجهزة وزيادة الكثافة الحرارية إلى تسارع الطلب على نظم التبريد الصامتة والمدمجة للهواتف الذكية، والأجهزة القابلة لللبس، وأجهزة الاستشعار التصويري، والوحدات البصرية، ومعدات تكنولوجيا المعلومات والاتصالات. وتتسم النماذج الكهرمائية بأنها مناسبة بشكل خاص للتطبيقات التي تتطلب استقراراً دقيقاً في درجة الحرارة، مثل أجهزة الكشف عن الأشعة تحت الحمراء، والديود الليزرية، وأجهزة التشخيص الطبي، ونظم اختبار أشباه الموصلات.

فضلاً عن ذلك فإن التطورات في المواد الحرارية الكهربائية ذات البنية النانوية، وتصميمات الوحدات المجزأة، وبنيات التبريد الهجينة تعمل على تحسين إمكانات الأداء عبر البنية الأساسية الفضائية والدفاعية والحواسيب ذات القدرة على العمل. والواقع أن استمرار استخدام ناسا للمولدات الكهرمائية الحرارية ذات النظائر المشعة في بعثات مثل فوياجر، وكوريوسيتي، وبيرسبيفرانس يبرهن على قيمة التكنولوجيا في التطبيقات التي تتسم فيها الموثوقية، وطول عمر التشغيل، والأداء بدون صيانة بأهمية حاسمة.

مجموعة المواد المستدامة لسوق الأغذية

ويتم تقسيم السوق على أساس نوع التغليف، ونوع المادة، والعملية، والتطبيق، والمستعمل النهائي.

• نوع التعبئة

وعلى أساس نوع التغليف، فإن التغليف المستدام لسوق الأغذية يُقسم إلى عبوات صلبة، وعبوات مرنة، وعبوات شبه ثابتة، وأكياس، ومواقد، وعربات وصناديق، وفائف، وأكياس، وزجاجات، وغيرها، وكان قطاع التغليف المرن يشكل أكبر حصة من إيرادات السوق تبلغ نحو 38.6 في المائة في عام 2025، وذلك بسبب هيكله الخفيف الوزن، وانخفاض استهلاك المواد، وتوسع نطاق صلاحية الرفوف - العمر، وتزايد التبني عبر الوجبات الخفيفة، والأغذية المجمدة، ومنتجات المخابز، والوجبات الجاهزة للأكل، ويتزايد تفضيل صانعي الأغذية للأشكال المرنة، مثل الأفلام القابلة للتدوير، والأكياس الواقية، والأغلفة، والأكياس الورقية، وذلك بسبب انخفاض تكاليف النقل وانخفاض إنتاج النفايات.

ومن المتوقع أن يسجل قطاع الحقائب أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 9.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على حلول التغليف غير القابلة للتلف، والحصص الخاضعة للرقابة، والوزن الخفيف، عبر الوجبات الخفيفة، والأغذية الحيوانية، والصلصة، وأغذية الأطفال، وفئات الوجبات الجاهزة.

• حسب نوع المادة

واستناداً إلى نوع المواد، فإن التغليف المستدام لسوق الأغذية مقسم إلى ورق ورقي ورقي، ولدائن، ومعدن، وزجاج، وخشب، وكيس، وبامبو، ومواد قائمة على النشوة، وحامض البوليليكتيك، وبوليهيدروكسيالكانيات (PHA)، وغيرها، وكان قطاع الورق والورق الورقي أكبر حصة في إيرادات السوق تبلغ نحو 34.8 في المائة في عام 2025، مدفوعة بارتفاع إمكانية إعادة التدوير، وتوافر المواد الوسيطة المتجددة، والتوسع في اعتماد الصناديق المموجة، والعربات المطوية، وطبقات الألياف المصوغة، والألفة الغذائية الورقية. ولا يزال الورق الورق يستأثر بحصة كبيرة من استهلاك مواد التغليف العالمية، مما يبرز موقعه القوي في جميع تطبيقات تجارة التجزئة الغذائية، والخدمات الغذائية، والتغليف الإلكتروني.

ومن المتوقع أن يسجل الجزء الخاص بفرش الأكياس، والخيزران، والمواد القائمة على النشوة، والبطاطين، والفولاذات الأولية، والفولاذية والفولاذية الحيوية، أسرع نمو في معدل النمو الإجمالي السنوي البالغ 10.2 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب تزايد اعتماد حاويات خدمات الأغذية القابلة للتحلل، والسكاكين القابلة للاستخدام، والمواقد، وصناديق الطعام، والتغليف الطازج، وتؤدي زيادة القدرة الإنتاجية للبلاستيك الأحيائي ومواد التعبئة النباتية إلى تحسين توافر المواد لصانعي تغليف الأغذية.

• حسب العملية

وعلى أساس العملية، فإن التغليف المستدام لسوق الأغذية يقسم إلى عبوة قابلة للتدوير، وعبوة قابلة لإعادة الاستخدام، وعبوة قابلة للتحلل أحيائيا، وعبوة قابلة للتحلل، وعبوة قابلة للتجميد، وعبوة قابلة للأكل، وعبوة قابلة للتنقيب. وكان قطاع التغليف القابل لإعادة التدوير يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 42.1 في المائة في عام 2025، مدفوعاً بالتركيز التنظيمي المتزايد على ممارسات الاقتصاد الدائري، وزيادة الأهداف المتعلقة بالمقتنيات المعاد تدويرها، والتفضيل الاستهلاكي القوي للتغليف الذي يمكن أن يدخل في نظم جمع النفايات القائمة. ويتحول مصنعو الأغذية بشكل متزايد نحو كرتونات ورقية قابلة للتدوير، وزجاجات بلاستيكية معاد تدويرها، وأكياس مواد أحادية، وحاويات معدنية قابلة لإعادة التدوير للحد من النفايات.

ومن المتوقع أن يسجل قطاع التغليف القابل للتصنيف أسرع نمو عند معدل نمو إجمالي كلي قدره 10.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد اعتماد صينيات وكوبات وأكياس ومواقد غذائية معتمدة في جميع أنواع الوجبات المأخوذة والأغذية العضوية وخدمات إيصال الأغذية. ولكن توافر البنية الأساسية التجارية للتسمم لا يزال عاملاً مهماً يؤثر على الاعتماد على نطاق واسع في الاقتصادات النامية.

• الطلب

وعلى أساس الطلب، تُقسم التغليف المستدام لسوق الأغذية إلى فواكه وخضروات، ولحم، ودواجن، وأطعمة بحرية، ومخبز وحلويات، ومنتجات منتجات، وأغذية مجمدة، ووجبات جاهزة للأكل، ووجبات خفيفة، ومشروبات، وغير ذلك، ويستأثر قطاع اللحوم والدواجن والأغذية البحرية بأكبر حصة من إيرادات السوق تبلغ نحو 23.7 في المائة في عام 2025 بسبب ارتفاع الطلب على الحلول الوقائية، والمقاومة للتسرب، والتعبئة التي تتحكم في درجة الحرارة.

ومن المتوقع أن يسجل الجزء الخاص بالمشروبات أسرع معدلات النمو في سجل للمشروبات الزراعية الشاملة في الفترة من 2026 إلى 2033، يدعمه الطلب القوي على الزجاجات البلاستيكية المعاد تدويرها، وعلب الألومنيوم، والزجاجات الزجاجية، وعربات الورق، ونظم التعبئة القابلة للتعبئة. وتستثمر شركات المشروب بشكل متزايد في المحتوى المعاد تدويره، والوزن الخفيف، ونماذج الزجاجات القابلة للاسترداد للوفاء بالتزامات استدامة التغليف والحد من استهلاك المواد البكر.

& مستخدم

وعلى أساس المستخدم النهائي، فإن التغليف المستدام لسوق الأغذية يقسم إلى شركات إنتاج الأغذية، ومقدمي خدمات الأغذية، والتجزئة والتجارة الإلكترونية، ومطاعم الخدمة السريعة، وخدمات المطاعم المؤسسية، وغيرها. وكان قطاع صانعي الأغذية أكبر حصة من إيرادات السوق تبلغ نحو 39.5 في المائة في عام 2025 بسبب الشراء الواسع النطاق للعربات المستدامة، والأفلام المرنة، والصواني، والزجاجات، والبطاقات التجارية للأغذية المعبأة، ومنتجات الألبان، والمشروبات، والأغذية المجمدة، والمنتجات الخفيفة. ويتزايد تصميم صانعي الأغذية لهياكل التغليف من أجل تحسين قابلية إعادة التدوير، والحد من استخدام المواد، والامتثال لمتطلبات المسؤولية الموسعة المتطورة للمنتجين.

ومن المتوقع أن يسجل قطاع مطاعم الخدمة السريعة أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 10.1 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب تزايد القيود المفروضة على منتجات الخدمات الغذائية البلاستيكية ذات الاستخدام الوحيد، وتزايد الطلب الاستهلاكي على أكواب منسوخة، وحاويات منسوجة، وقش الورق، وأغطية قابلة للتدوير، والتغليف المصنوع من الألياف المصنوعة من الألياف.

مجموعة مواد التعبئة المستدامة من أجل التحليل الإقليمي لسوق الأغذية

التعبئة المستدامة لسوق الأغذية

لقد سيطرت أميركا الشمالية على التغليف المستدام لسوق الغذاء مع أكبر حصة من الإيرادات في عام 2025، مدعومة بالأنظمة الصارمة بشأن اللدائن ذات الاستخدام الوحيد، وارتفاع مستوى وعي المستهلكين فيما يتعلق بخفايا التغليف، وزيادة التزامات الاستدامة بين صناع الأغذية والمشروبات. إن منتجي الأغذية وتجار التجزئة ومقدمي خدمات الغذاء في مختلف أنحاء المنطقة يعتمدون بشكل متزايد على علب الورق الورقية القابلة لإعادة التدوير، والزجاجات البلاستيكية المعاد تدويرها، وحاويات الأغذية القابلة للسموم، وحلول التغليف القائمة على الألياف للحد من التأثير البيئي. والواقع أن التوافر الواسع النطاق للبنية الأساسية لإعادة التدوير، وارتفاع الدخول القابلة للاستخدام، والطلب المتزايد على الأغذية المعبأة الملائمة في مختلف أنحاء المنطقة، يزيد من دعم الانتقال نحو تعبئة الأغذية المستدامة عبر قنوات الاستهلاك السكنية والتجارية والمؤسسية.

الولايات المتحدة الأمريكية التعبئة المستدامة لسوق الأغذية

إن التغليف المستدام في الولايات المتحدة لسوق الأغذية استحوذت على أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، وقد تعزز ذلك بزيادة الطلب على العبوات القابلة للتدوير، وإعادة الاستخدام، والملحنة عبر الأغذية المعبأة، والمشروبات، وتسليم الأغذية، وتطبيقات مطاعم الخدمات السريعة. ويتزايد إعادة تصميم صناع الأغذية لأشكال التعبئة لتضم المحتوى المعاد تدويره، والحد من استخدام اللدائن، وتحسين القدرة على إعادة التدوير استجابة لمتطلبات المسؤولية الموسعة المتطورة للمنتجين. والتفضيل المتزايد للتسوق على الإنترنت، والاشتراكات في إطعام الوجبات، والعلامات التجارية الغذائية المباشرة إلى المستهلكين، يزيد الطلب على أشكال التغليف الخفيفة، والحماية، والمستدامة مثل الصناديق الملتوية، وأجهزة البريد الورقية، وطبقات الألياف المصاغة، والأكياس القابلة للتدوير.

مجموعة مواد مستدامة في أوروبا من أجل سوق الأغذية

ومن المتوقع أن تشهد التغليف المستدام لأوروبا في سوق الأغذية معدل نمو كبير من 2026 إلى 2033، مدفوعاً في المقام الأول بالأنظمة الصارمة لتصريف النفايات، والأهداف الاقتصادية الدائرية، وتزايد اعتماد مواد تغليف الأغذية القابلة للتدوير والقابلة للتحلل. وتشهد المنطقة استخداماً متزايداً للورق والورق الورقي، واللدائن المعاد تدويرها، والألمونيوم، والزجاج، وفلفلفل الأكياس، وحلول التغليف النباتية عبر تطبيقات التجزئة الغذائية، والخدمات الغذائية، والمشروبات. كما يستثمر مصنعو الأغذية الأوروبيون في التغليف الأحادي المواد المرنة، والحاويات القابلة للملء، والبدائل القائمة على الألياف للتغليف البلاستيكي التقليدي للامتثال لأهداف الاستدامة والأفضليات الاستهلاكية المتغيرة.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تشهد التغليف المستدام لسوق الأغذية في المملكة المتحدة معدل نمو قوي من 2026 إلى 2033، مدفوعاً بزيادة القيود المفروضة على النفايات البلاستيكية التي يمكن تجنبها، وزيادة الطلب على التغليف الغذائي المسؤول بيئياً، وزيادة اعتماد خدمات إيصال الأغذية على شبكة الإنترنت. فبائعات التجزئة الغذائية، ومطاعم الخدمة السريعة، ومصنعي الأغذية المعبأة، تستخدم بشكل متزايد علب العلب القابلة للتدوير، والحاويات القابلة للتصنيع، والألفة الورقية، والتغليف البلاستيكي القائم على الورق، والتغليف القابل لإعادة التدوير. ومن المتوقع أن تستمر البنية الأساسية المطورة جيداً في المملكة المتحدة للتجزئة والتجارة الإلكترونية، إلى جانب الوعي الشديد لدى المستهلكين بنفايات التغليف الغذائي، في دعم اعتماد حلول تغليفية مستدامة تشمل فئات الغذاء والمشروبات.

الجماعة المستدامة لسوق الأغذية

ومن المتوقع أن تشهد التغليف المستدام لسوق الغذاء في ألمانيا معدل نمو قوي من عام 2026 إلى عام 2033، مدعوماً بالوعي العالي بإعادة التدوير، والبنية الأساسية المتقدمة لإدارة النفايات، وزيادة الطلب على الأغذية والتغليف المسؤول بيئياً. ومن المتوقع أن تشهد أنظمة إعادة الرواسب في ألمانيا والتركيز على استعادة التغليف دعماً لاعتماد زجاجات قابلة لإعادة الاستخدام، وعلب معدنية قابلة لإعادة التدوير، وحاويات زجاجية، وأشكال تغليف بلاستيكية معاد تدويرها. ويتزايد الاستثمار في صناع الأغذية في تصميمات التغليف الخفيفة، والبدائل الورقية، والتغليف المرن الأحادي المواد للحد من استهلاك المواد وتحسين الدوران الدائري عبر سلاسل توريد التجزئة والخدمات الغذائية.

المجموعة المستدامة لسوق الأغذية

ومن المتوقع أن تشهد التغليف المستدام لسوق الغذاء في آسيا والمحيط الهادئ أسرع معدلات النمو من 2026 إلى 2033، مدعومة بالتحضر السريع، وارتفاع الدخول المتاحة، وزيادة استهلاك الأغذية المعبأة، والمبادرات الحكومية المتزايدة للحد من التلوث اللدائني. فالبلدان في مختلف أنحاء المنطقة تعتمد بشكل متزايد مواد تغليف مستدامة مثل الورق الورقي، والأكياس، والخيزران، واللدائن المعاد تدويرها، والمواد القائمة على النشوج، والبلاستيك الحيوي القابل للسموم. والتوسع السريع في منصات إيصال الأغذية، والتجزئة المنظمة، وخدمات البقالة في مجال التجارة الإلكترونية، ومطاعم الخدمات السريعة، يزيد الطلب على الحلول الميسورة التكلفة، والخفيفة، والمستدامة لتغليف الأغذية.

مجموعة مواد مستدامة لسوق الأغذية

ومن المتوقع أن تشهد التغليف المستدام لسوق الغذاء في اليابان معدل نمو قوي من عام 2026 إلى عام 2033 بسبب ارتفاع الطلب الاستهلاكي على الحلول الصحية والملائمة والعالية الجودة لتغليف الأغذية. وتركز السوق اليابانية بشكل كبير على سلامة الأغذية، والطهارة في المنتجات، ووظيفية التغليف، ودعم تبني الصواني القابلة للتدوير، والتغليف المرن بالوزن الخفيف، والعربات الورقية، والحاويات القابلة لإعادة الاستخدام. والواقع أن أنظمة إعادة التدوير المتقدمة في البلاد والتركيز المتزايد على الحد من نفايات التغليف الغذائي تشجع المنتجين على وضع أشكال تغليف تستخدم مواد أقل مع الحفاظ على أداء قوي في الحواجز وحماية المنتجات.

مجموعة مواد مستدامة من أجل سوق الأغذية

كانت التغليف المستدام في الصين لسوق الأغذية يشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع الحضري السريع، والتوسع في استهلاك الطبقة المتوسطة، والنمو القوي في الأغذية المعبأة، وتسليم الأغذية، والتجارة الإلكترونية بالتجزئة. والصين واحدة من أكبر أسواق تغليف الأغذية والمشروبات، ويتزايد اعتماد أشكال مستدامة عبر الوجبات الخفيفة، والمشروبات، ومنتجات الألبان، والوجبات الجاهزة للأكل، والتطبيقات الغذائية الطازجة. وتشكل المبادرات الحكومية الرامية إلى الحد من نفايات البلاستيك، وزيادة توافر مواد التغليف الورقية والمواد القابلة للتحلل الأحيائي، ووجود شركات تصنيع كبيرة للتغليف المحلي عوامل رئيسية تدعم توسع الأسواق في الصين.

التعبئة المستدامة لحصة سوق الأغذية

وتتولى الشركات الراسخة أساساً قيادة عملية التعبئة المستدامة لصناعة الأغذية، ومن بينها:

• Amcor plc (سويسرا)

• شركة International Paper Company (الولايات المتحدة)

• West Rock Plc (أيرلندا)

• •موندي بلاك (المملكة المتحدة)

• Tettra Pack International International S.A. (سويسرا)

• oyj (فنلندا) attammäki oyj

• DS Smith plc (المملكة المتحدة)

• •شركة الخطوط الجوية المُغلِقة (الولايات المتحدة الأمريكية)

• شركة بيري Global Group Inc. (الولايات المتحدة)

• شركة التاج (الولايات المتحدة الأمريكية)

• شركة (الولايات المتحدة الأمريكية)

• ستورة إنسو أويج (فنلندا)

• مجموعة أردغ س. أ. (لكسمبرغ)

• شركة سونكو للمنتجات (الولايات المتحدة الأمريكية)

(النمسا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.