Global Sustainable Plastic Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

94.37 Million

USD

176.23 Million

2024

2032

USD

94.37 Million

USD

176.23 Million

2024

2032

| 2025 –2032 | |

| USD 94.37 Million | |

| USD 176.23 Million | |

| % | |

|

تجزئة سوق التغليف البلاستيكي المستدام العالمي، حسب الوظيفة (اللب النشط، واللب المصبوب، والألياف البديلة)، والعملية (المحتوى المعاد تدويره، والقابل لإعادة الاستخدام، والقابل للتحلل)، والطبقة (الأولية، والثانوية، والثالثية)، والتغليف (الصواني، والأكياس، والصناديق، والزجاجات والبرطمانات، والأغشية، والأكياس الصغيرة، والبراميل، والحاويات المتوسطة، وغيرها)، والمستخدم النهائي (الأغذية، والمشروبات، والسيارات والإلكترونيات، والكيميائية، والصيدلانية، والزراعة، والعناية الشخصية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التغليف البلاستيكي المستدام

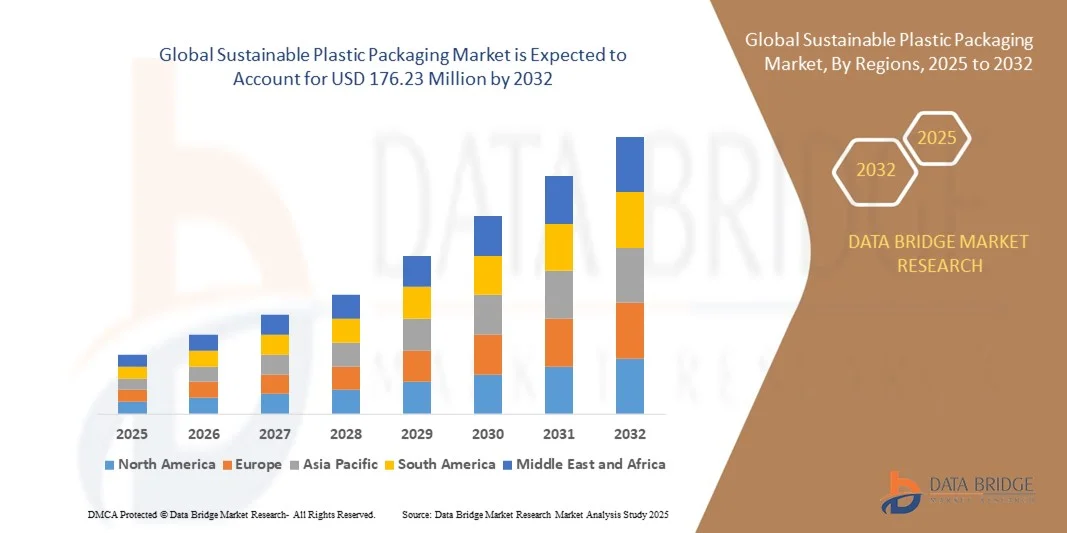

- تم تقييم حجم سوق التغليف البلاستيكي المستدام العالمي بـ 94.37 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 176.23 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.12٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي البيئي بين المستهلكين والأطر التنظيمية الصارمة التي تهدف إلى تقليل النفايات البلاستيكية، مما يدفع إلى اعتماد حلول التغليف القابلة لإعادة التدوير والقابلة للتحلل الحيوي وإعادة الاستخدام في مختلف الصناعات

- علاوة على ذلك، يُشجع الطلب المتزايد من قطاعات الأغذية والمشروبات والعناية الشخصية على مواد تغليف مستدامة وصديقة للبيئة المُصنّعين على الابتكار والاستثمار في البلاستيك المُستدام المُتطور. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول التغليف المُستدامة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق التغليف البلاستيكي المستدام

- أصبحت العبوات البلاستيكية المستدامة، بما في ذلك الحلول التي تحتوي على مواد معاد تدويرها وقابلة للتحلل ومادة واحدة، ذات أهمية متزايدة في مجال التعبئة والتغليف الحديث نظرًا لقدرتها على تقليل التأثير البيئي وتعزيز إمكانية إعادة التدوير وتلبية توقعات المستهلكين والجهات التنظيمية للمنتجات الصديقة للبيئة.

- الطلب المتزايد على التغليف البلاستيكي المستدام مدفوع في المقام الأول بتفضيل المستهلكين المتزايد للمنتجات المسؤولة بيئيًا ومبادرات الاستدامة للشركات والتفويضات الحكومية بشأن البلاستيك للاستخدام مرة واحدة والحد من نفايات التغليف.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق التغليف البلاستيكي المستدام بحصة بلغت 44.17% في عام 2024، وذلك بسبب التصنيع السريع، وتزايد إنتاج الأغذية والمشروبات، والاعتماد المتزايد على حلول التغليف الصديقة للبيئة في جميع الاقتصادات الرئيسية.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق التغليف البلاستيكي المستدام خلال فترة التنبؤ بسبب الطلب المتزايد على التغليف المعاد تدويره والقابل لإعادة الاستخدام في قطاعات الأغذية والمشروبات والعناية الشخصية.

- هيمن قطاع المواد المُعاد تدويرها على السوق بحصة سوقية بلغت 52.9% في عام 2024، بفضل التوجيهات الحكومية الصارمة والتزامات الشركات بالاستدامة التي تُركز على مبادئ الاقتصاد الدائري. يُقلل استخدام البلاستيك المُعاد تدويره بعد الاستهلاك (PCR) من الاعتماد على المواد الخام والبصمة الكربونية، مما يُعزز كفاءة استخدام الموارد. تُدمج شركات تصنيع مواد التغليف الكبرى أنظمة إعادة تدوير ميكانيكية وكيميائية متطورة لتحسين جودة المواد واتساقها في مواد التغليف المُعاد تدويرها.

نطاق التقرير وتجزئة سوق التغليف البلاستيكي المستدام

|

صفات |

رؤى رئيسية حول سوق التغليف البلاستيكي المستدام |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التغليف البلاستيكي المستدام

زيادة اعتماد التغليف أحادي المادة والقابل للتحلل

- يشهد سوق التغليف البلاستيكي المستدام تحولًا ملحوظًا نحو حلول أحادية المادة وقابلة للتحلل، بهدف تحسين قابلية إعادة التدوير وتقليل الأثر البيئي. ويركز مصنعو التغليف بشكل متزايد على تركيبات مواد مبسطة لتسهيل إعادة التدوير في حلقة مغلقة، وللامتثال لمعايير الاستدامة العالمية الصارمة الصادرة عن الجهات التنظيمية وأصحاب العلامات التجارية.

- على سبيل المثال، طورت شركتا بيري جلوبال ومجموعة موندي هياكل تغليف متطورة أحادية المادة من البولي إيثيلين والبولي بروبيلين، مصممة لإعادة التدوير الكامل دون المساس بالقوة أو خصائص العزل. وتُعتمد هذه الحلول في صناعات الأغذية والعناية الشخصية والأدوية، مما يساعد العلامات التجارية على تحقيق أهداف الاستدامة وتقليل نفايات مكبات النفايات.

- يوفر التغليف أحادي المادة توافقًا أفضل مع أنظمة إعادة التدوير الحالية، مع الحفاظ على حماية المنتج وثباته على الرفوف. تُساعد قابلية إعادة تدوير هذه الأشكال الشركات على خفض رسوم مسؤولية المُنتِج الممتدة، وتضعها في وضع أفضل في ظل التشريعات المُستقبلية بشأن نفايات البلاستيك.

- بالإضافة إلى ذلك، تكتسب المواد البلاستيكية القابلة للتحلل، والمشتقة من موارد متجددة، مثل حمض البولي لاكتيك (PLA) وبولي هيدروكسي ألكانوات (PHA)، زخمًا متزايدًا في قطاعي التغليف المرن والاستخدام مرة واحدة. تتحلل هذه المواد في ظروف مُتحكم بها، مما يُوفر بديلاً عن البلاستيك التقليدي، مع تلبية توقعات المستهلكين بشأن خيارات التغليف الصديقة للبيئة.

- تُمكّن التطورات التكنولوجية من إنتاج أغشية عالية الأداء قابلة للتحلل، تُوفر حواجز للرطوبة والأكسجين، وهي ضرورية للمنتجات الحساسة. تُوسّع هذه الابتكارات نطاق استخدام مواد التغليف القابلة للتحلل في القطاعات الرئيسية التي كانت تعتمد سابقًا على البلاستيك التقليدي متعدد الطبقات.

- يُمثل هذا التوجه المتزايد نحو الحلول أحادية المادة والقابلة للتحلل خطوةً تحوليةً نحو تحقيق أهداف الاقتصاد الدائري العالمي. ومع إعطاء العلامات التجارية والحكومات الأولوية للمساءلة البيئية، من المتوقع أن تُصبح العبوات البلاستيكية المستدامة أساسًا لاستراتيجيات تصميم العبوات المستقبلية في مختلف القطاعات.

ديناميكيات سوق التغليف البلاستيكي المستدام

سائق

ارتفاع الطلب الاستهلاكي والضغوط التنظيمية للحلول الصديقة للبيئة

- يُعدّ تزايد وعي المستهلكين بشأن تلوث البلاستيك وتزايد الإجراءات التنظيمية ضد المواد غير القابلة لإعادة التدوير من العوامل الرئيسية التي تدفع سوق التغليف البلاستيكي المستدام. ويتجه المستهلكون بنشاط نحو المنتجات المعبأة بمواد قابلة لإعادة التدوير أو التحلل الحيوي، مما يدفع المصنّعين إلى إعادة تصميم أنظمة التغليف التي تقلل من التأثير البيئي.

- على سبيل المثال، في عام ٢٠٢٤، أعلنت شركتا Amcor plc وSealed Air Corporation عن توسيع قدراتهما الإنتاجية للتغليف المستدام القائم على البوليمر، بما يتوافق مع أطر الاقتصاد الدائري في الاتحاد الأوروبي وأمريكا الشمالية. تُبرز هذه المبادرات التي تُقدمها كبرى الشركات في هذا المجال كيف تُسهم توقعات المستهلكين والسياسات الحكومية في الوقت نفسه في دفع عجلة الابتكار المُركز على الاستدامة.

- تُعزز التشريعات العالمية، مثل لائحة الاتحاد الأوروبي للتغليف ونفايات التغليف (PPWR) وبرامج مسؤولية المُنتِج الموسعة (EPR)، الحاجة إلى حلول تغليف قابلة لإعادة التدوير والتجديد. ويشجع الالتزام بهذه الأطر الشركات على الاستثمار في أشكال تغليف صديقة للبيئة لتحقيق أهداف إعادة التدوير والمحتوى المطلوبة.

- علاوةً على ذلك، تُحفّز سمعة العلامة التجارية وأهداف الحوكمة البيئية والاجتماعية وحوكمة الشركات على اعتماد مواد تغليف مصنوعة من البلاستيك المُعاد تدويره بعد الاستهلاك أو البلاستيك الحيوي. يُلبي هذا التحول الاستراتيجي التوقعات التنظيمية، كما يُعزز ثقة المستهلكين وولائهم للعلامات التجارية المسؤولة بيئيًا.

- إن الحاجة المُلحة المُتزايدة للقضاء على النفايات ودعم اقتصاد المواد الدائرية جعلت الحلول الصديقة للبيئة أولويةً أساسيةً في سلاسل توريد مواد التغليف. ومن المُتوقع أن يُعزز هذا الزخم نمو السوق على المدى الطويل مع استمرار تكثيف الجهود العالمية نحو الاستدامة والحد من انبعاثات الكربون.

ضبط النفس/التحدي

التكاليف المرتفعة والتوافر المحدود للبوليمرات المستدامة

- يعيق ارتفاع تكاليف المواد والإنتاج المرتبطة بالبوليمرات الحيوية والمعاد تدويرها انتشار استخدام التغليف البلاستيكي المستدام. يتطلب تصنيع البدائل المستدامة تقنيات معالجة متطورة، ومواد خام متخصصة، وإجراءات لمراقبة الجودة، مما يرفع التكاليف الإجمالية مقارنةً بالبلاستيك التقليدي.

- على سبيل المثال، سلّطت كلٌّ من شركتي BASF SE وNatureWorks LLC الضوء على محدودية العرض وارتفاع التكاليف المرتبطة بإنتاج البوليمرات الحيوية مثل PLA وPHA، مما يحدّ من استخدامها في عمليات التعبئة والتغليف واسعة النطاق. وقد أدّى هذا الاختلال بين العرض والطلب إلى إبطاء اعتماد هذه المنتجات من قِبَل المصنّعين الذين يتأثرون بالتكلفة، وخاصةً في الأسواق الناشئة.

- تُفاقم البنية التحتية المحدودة لإعادة التدوير وأنظمة جمع النفايات غير المتسقة من تعقيد الأمور، إذ تُقلل من كفاءة إنتاج البلاستيك المُعاد تدويره بعد الاستهلاك. وهذا يُؤدي إلى نقص في المواد، مما يؤثر على استقرار التكلفة وتوافر المنتجات عبر سلاسل التوريد.

- بالإضافة إلى ذلك، تواجه العديد من البوليمرات المستدامة قيودًا تقنية، مثل محدودية مقاومتها للحرارة وضعف قوتها الميكانيكية، مما يحد من نطاق استخدامها في التغليف عالي الأداء. ويتطلب التغلب على هذه القيود استثمارًا مستمرًا في البحث والتطوير، مما يزيد من إجمالي نفقات الإنتاج.

- إن تقليل هذه التحديات المتعلقة بالتكلفة والإمدادات من خلال الابتكار التكنولوجي، وتوسيع مصادر المواد الخام، وتعزيز التعاون بين القطاعين العام والخاص سيكون أمرًا حيويًا لتسريع تسويق البلاستيك المستدام بأسعار معقولة وقابلة للتطوير، مما يضمن انتقالًا أوسع نحو ممارسات التعبئة والتغليف المسؤولة بيئيًا.

نطاق سوق التغليف البلاستيكي المستدام

يتم تقسيم السوق على أساس الوظيفة، والعملية، والطبقة، والتعبئة والتغليف، والمستخدم النهائي.

- حسب الوظيفة

بناءً على وظيفتها، تُقسّم سوق التغليف البلاستيكي المستدام إلى اللب النشط، واللب المصبوب، والألياف البديلة. وقد هيمن قطاع اللب المصبوب على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل قابليته للتحلل الحيوي، وفعاليته من حيث التكلفة، وتطبيقاته الواسعة في تغليف خدمات الطعام والإلكترونيات. يوفر التغليف باللب المصبوب توسيدًا وحماية فائقين، بالإضافة إلى خفة وزنه وقابليته لإعادة التدوير، بما يتماشى مع أهداف الاستدامة العالمية. كما أن إنتاجه من الورق المعاد تدويره والنفايات الزراعية يعزز جاذبيته لدى العلامات التجارية المهتمة بالبيئة والتي تسعى إلى تقليل أثره البيئي.

من المتوقع أن يشهد قطاع الألياف البديلة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتطورات التكنولوجية في مواد التغليف النباتية والسليلوزية. تتميز هذه المواد بوظائف مماثلة للبلاستيك التقليدي، بالإضافة إلى كونها قابلة للتحلل ومتجددة، مما يجذب طلبًا قويًا من شركات الأغذية والمشروبات التي تتجه نحو بدائل خالية من البلاستيك. كما أن الاستثمارات البحثية المتنامية في المواد المركبة المقواة بالألياف وعمليات التصنيع القابلة للتطوير تُسرّع من اعتمادها في العديد من الصناعات ذات الاستخدام النهائي.

- حسب العملية

بناءً على العملية، يُقسّم سوق التغليف البلاستيكي المستدام إلى مواد مُعاد تدويرها، وقابلة لإعادة الاستخدام، وقابلة للتحلل. وقد هيمن قطاع المواد المُعاد تدويرها على السوق بنسبة 52.9% في عام 2024، مدعومًا بتعليمات حكومية صارمة والتزامات استدامة الشركات التي تُركز على مبادئ الاقتصاد الدائري. يُقلل استخدام البلاستيك المُعاد تدويره بعد الاستهلاك (PCR) من الاعتماد على المواد الخام والبصمة الكربونية، مما يُعزز كفاءة استخدام الموارد. وتُدمج شركات التغليف الكبرى أنظمة إعادة تدوير ميكانيكية وكيميائية متطورة لتحسين جودة المواد واتساقها في التغليف المُعاد تدويره.

من المتوقع أن ينمو قطاع المواد القابلة للتحلل بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالابتكارات في البوليمرات القابلة للتحلل الحيوي، مثل PLA وPHA ومزائج النشا. تتحلل هذه المواد في ظروف طبيعية، مما يوفر بديلاً صديقًا للبيئة للبلاستيك التقليدي في تطبيقات التغليف أحادية الاستخدام. ويعزز تزايد وعي المستهلكين بتلوث البلاستيك والحظر التنظيمي على التغليف غير القابل للتحلل اعتماد المواد القابلة للتحلل في صناعات التغليف الغذائي وغير الغذائي.

- حسب الطبقة

بناءً على الطبقة، يُقسّم سوق التغليف البلاستيكي المستدام إلى طبقات أولية، وثانوية، وثالثية. وقد هيمنت الطبقة الأولية على السوق في عام ٢٠٢٤، إذ تُغلّف المنتج مباشرةً وتتطلب أداءً عاليًا في حماية الحاجز والاستدامة. ويُركّز المُصنّعون على تطوير هياكل أحادية المادة قابلة لإعادة التدوير وتصميمات خفيفة الوزن للحد من توليد النفايات. ويُعدّ الاستخدام المتزايد للأغشية الحيوية والصفائح القابلة للتحلل الحيوي في التغليف المباشر للمنتج عاملًا رئيسيًا يدعم هيمنتها.

من المتوقع أن يُسجل قطاع الطبقة الثانوية أسرع معدل نمو خلال فترة التوقعات، نظرًا لتزايد اعتماده في تطبيقات الخدمات اللوجستية والتوزيع. تُوفر هذه الطبقة قوةً إضافيةً ومزايا تجميع المنتجات، مع تمكين إعادة التدوير من خلال حلول هجينة من الورق والبلاستيك. ويشجع التركيز المتزايد على تحسين كفاءة التغليف وتقليل انبعاثات النقل على استخدام مواد التغليف الثانوية المستدامة.

- حسب التعبئة والتغليف

بناءً على التغليف، يُقسّم سوق التغليف البلاستيكي المستدام إلى صواني، وأكياس، وصناديق، وزجاجات ومرطبانات، وأغشية، وأكياس صغيرة، وبراميل، وحاويات متوسطة الحجم (IBC)، وغيرها. وقد حقق قطاع الزجاجات والمرطبانات أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل استخدامه الواسع في قطاعات الأغذية والمشروبات والعناية الشخصية. وقد أدى تزايد استخدام البولي إيثيلين تيريفثالات (PET) المعاد تدويره والراتنجات الحيوية إلى جعل الزجاجات والمرطبانات خيارًا مستدامًا ومتينًا للتغليف. كما تعمل الشركات على دمج التصاميم خفيفة الوزن ونماذج إعادة التعبئة لتقليل استخدام البلاستيك وتحسين معدلات إعادة التدوير.

من المتوقع أن يشهد قطاع الأكياس والأكياس الصغيرة نموًا سريعًا بين عامي 2025 و2032، بفضل سهولة حملها وكفاءتها في استخدام المواد. وقد عزز التحول نحو الأغشية متعددة الطبقات القابلة للتحلل وإعادة التدوير من أدائها البيئي مع الحفاظ على مدة صلاحيتها. ويواصل الطلب المتزايد على حلول التغليف المرنة في منتجات الأغذية والأدوية والعناية الشخصية سريعة الاستخدام دفع عجلة نمو هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق التغليف البلاستيكي المستدام إلى قطاعات الأغذية، والمشروبات، والسيارات والإلكترونيات، والكيماويات، والأدوية، والزراعة، والعناية الشخصية. وقد هيمن قطاع الأغذية على السوق محققًا أعلى حصة من الإيرادات في عام 2024، مدفوعًا بتزايد الطلب على التغليف المستدام الذي يُطيل مدة الصلاحية مع الحفاظ على السلامة والنضارة. ويُعطي مُصنّعو الأغذية الأولوية لأنماط التغليف القابلة لإعادة التدوير والقابلة للتحلل الحيوي وخفيفة الوزن لتلبية توقعات المستهلكين والجهات التنظيمية فيما يتعلق بالمسؤولية البيئية.

من المتوقع أن يشهد قطاع العناية الشخصية أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بالتحول السريع لعلامات التجميل نحو حلول التغليف الصديقة للبيئة والقابلة لإعادة التعبئة. وقد دفع تزايد وعي المستهلكين بالأثر البيئي للعبوات البلاستيكية أحادية الاستخدام الشركات الرائدة إلى اعتماد البلاستيك الحيوي والمواد المعاد تدويرها بعد الاستهلاك. ويواصل التركيز على استدامة العلامات التجارية ونماذج الاقتصاد الدائري دفع هذا القطاع قدمًا.

تحليل إقليمي لسوق التغليف البلاستيكي المستدام

- سيطرت منطقة آسيا والمحيط الهادئ على سوق التغليف البلاستيكي المستدام بأكبر حصة إيرادات بلغت 44.17% في عام 2024، مدفوعة بالتصنيع السريع، وتزايد إنتاج الأغذية والمشروبات، والاعتماد المتزايد على حلول التغليف الصديقة للبيئة في جميع الاقتصادات الرئيسية.

- إن التصنيع الموفر للتكاليف في المنطقة، والاستثمارات المتزايدة في البنية التحتية لإعادة التدوير، وتوسيع وعي المستهلكين فيما يتعلق بالمنتجات المستدامة تعمل على تسريع نمو السوق

- إن توافر العمالة الماهرة والسياسات الحكومية الداعمة والمبادرات واسعة النطاق للحد من النفايات البلاستيكية تساهم في زيادة اعتماد التغليف البلاستيكي المستدام في كل من القطاعات الغذائية وغير الغذائية

نظرة عامة على سوق التغليف البلاستيكي المستدام في الصين

استحوذت الصين على الحصة الأكبر في سوق آسيا والمحيط الهادئ في عام ٢٠٢٤، بفضل قاعدتها الصناعية القوية وريادتها في قطاعات الأغذية والمشروبات والعناية الشخصية. وتُعدّ المبادرات الحكومية التي تشجع ممارسات الاقتصاد الدائري، إلى جانب الانتشار الواسع للتغليف المُعاد تدويره والقابل للتحلل الحيوي، عوامل رئيسية للنمو. كما أن ارتفاع صادرات السلع المُعبأة والاستثمارات في تقنيات التغليف المستدامة تُعزز توسع السوق.

نظرة عامة على سوق التغليف البلاستيكي المستدام في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعًا بتزايد الطلب من قطاعي الأغذية والعناية الشخصية، وتوسع تجارة التجزئة والتجارة الإلكترونية، وتزايد وعي المستهلكين بالاستدامة البيئية. وتُعزز السياسات الحكومية، مثل حظر استخدام البلاستيك وتقديم حوافز لتصنيع العبوات القابلة للتحلل الحيوي، السوق. كما أن الاستثمارات المتزايدة في حلول التغليف القابلة للتحلل وإعادة التدوير تُعزز اعتمادها.

نظرة عامة على سوق التغليف البلاستيكي المستدام في أوروبا

يشهد السوق الأوروبي نموًا مطردًا، مدعومًا بلوائح بيئية صارمة، وتزايد الطلب على مواد التغليف القابلة لإعادة التدوير والمواد الحيوية، وتزايد إقبال المستهلكين على المنتجات الصديقة للبيئة. وتركز المنطقة على مواد التغليف عالية الجودة والمستدامة، لا سيما في قطاعات الأغذية والمشروبات والأدوية. كما أن الاستثمارات في البحث والتطوير للبوليمرات المستدامة المتقدمة تُعزز نمو السوق.

نظرة عامة على سوق التغليف البلاستيكي المستدام في ألمانيا

يتميز السوق الألماني بالامتثال التنظيمي القوي، وقدرات التصنيع المتقدمة، والاعتماد الواسع على التغليف المستدام في قطاعي الأغذية والعناية الشخصية. وتعزز شبكات البحث والتطوير الراسخة والشراكات بين قطاع الصناعة والمؤسسات الأكاديمية الابتكار في مجال البلاستيك القابل لإعادة التدوير والتحلل الحيوي. ويشهد الطلب على حلول التغليف المستدامة عالية الأداء والفاخرة طلبًا قويًا بشكل خاص.

نظرة عامة على سوق التغليف البلاستيكي المستدام في المملكة المتحدة

يدعم سوق المملكة المتحدة تزايد المبادرات الحكومية للحد من استخدام البلاستيك أحادي الاستخدام، وتنامي الاستثمارات في تصنيع مواد التغليف المستدامة، وتزايد إقبال المستهلكين على المنتجات الصديقة للبيئة. وتدفع الجهود التعاونية بين قطاع الصناعة ومؤسسات البحث العلمي عجلة الابتكار في مجال التغليف القابل للتحلل وإعادة التدوير. ويواصل التركيز القوي على الاستدامة في قطاعات الأغذية والمشروبات والعناية الشخصية تعزيز تبني هذه المنتجات.

نظرة عامة على سوق التغليف البلاستيكي المستدام في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية نموًا بمعدل نمو سنوي مركب هو الأسرع بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على مواد التغليف المعاد تدويرها والقابلة لإعادة الاستخدام في قطاعات الأغذية والمشروبات والعناية الشخصية. ويعزز التركيز المتزايد على مبادرات الاقتصاد الدائري، والتزامات الشركات بالاستدامة، وتقنيات إعادة التدوير المتقدمة، من تبني هذه التقنيات. كما أن تزايد الضغوط التنظيمية ووعي المستهلكين بالأثر البيئي يدعمان توسع السوق.

نظرة عامة على سوق التغليف البلاستيكي المستدام في الولايات المتحدة

استحوذت الولايات المتحدة على الحصة الأكبر في سوق أمريكا الشمالية عام 2024، مدعومةً بقوة تصنيع الأغذية والمشروبات، ونمو قطاع العناية الشخصية، والاستثمارات الكبيرة في حلول التغليف المستدامة. وتُعدّ الأطر التنظيمية التي تُشجّع إعادة التدوير، واستراتيجيات الاستدامة المؤسسية، وتفضيل المستهلكين للمنتجات الصديقة للبيئة من أهمّ محركات النمو. كما يُعزّز وجود مُصنّعي تغليف رئيسيين وشبكات توزيع واسعة النطاق المكانة الرائدة للولايات المتحدة في المنطقة.

حصة سوق التغليف البلاستيكي المستدام

وتقود صناعة التعبئة والتغليف البلاستيكية المستدامة في المقام الأول شركات راسخة، بما في ذلك:

- شركة أمكور بي إل سي (أستراليا)

- شركة بيميس (الولايات المتحدة)

- شركة تيترا لافال الدولية ش.م. (سويسرا)

- موندي (النمسا)

- شركة ويست روك (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- شركة سونوكو للمنتجات (الولايات المتحدة)

- سمورفيت كابا (أيرلندا)

- الهواء المختوم (الولايات المتحدة)

- هوتاماكي (فنلندا)

- شركة جيرشيمر إيه جي (ألمانيا)

- شركة بول (الولايات المتحدة)

- مجموعة أرداغ ش.م. (لوكسمبورغ)

- كراون القابضة (الولايات المتحدة)

- دي إس سميث (المملكة المتحدة)

- ورقة دولية (الولايات المتحدة)

- شركة بيري العالمية (الولايات المتحدة)

- رينولدز (الولايات المتحدة)

- شركة جينباك ذات المسؤولية المحدودة (الولايات المتحدة)

- دوبونت (الولايات المتحدة)

- شركة يو فليكس المحدودة (الهند)

- شركة إيفرغرين للتغليف ذ.م.م (الولايات المتحدة)

أحدث التطورات في سوق التغليف البلاستيكي المستدام العالمي

- في ديسمبر 2024، أعلنت شركة ALPLA GmbH عن زجاجة نبيذ جديدة قابلة لإعادة التدوير من مادة البولي إيثيلين تيريفثالات (PET) مصممة لخفض انبعاثات الكربون بنسبة تصل إلى 50% مقارنةً بالتغليف التقليدي. يُظهر هذا الابتكار توجهًا متزايدًا نحو الاستدامة في مجال تغليف المشروبات الفاخرة، مما يُمكّن العلامات التجارية من تقليل الأثر البيئي مع جذب المستهلكين المهتمين بالبيئة. يُعزز هذا الحل اعتماد مادة البولي إيثيلين تيريفثالات القابلة لإعادة التدوير على نطاق أوسع في القطاعات عالية القيمة، مما يُشجع على تدوير المواد، ويُلهم المنافسين لتطوير حلول تغليف مستدامة مماثلة.

- في يناير 2024، أطلقت شركتا Coop وEmmi زجاجة بيضاء من مادة البولي إيثيلين تيريفثالات (PET) لمنتجات الألبان، تُحسّن حماية المنتج مع تعزيز قابلية إعادة التدوير من خلال استخدام عبوات أحادية المادة. يُسرّع هذا التطور من التحول عن التصاميم متعددة الطبقات والمواد المختلطة، مما يُبسط عمليات إعادة التدوير ويُقلل من إجمالي النفايات البلاستيكية. ومن خلال إثبات إمكانية التعايش بين العبوات الوظيفية والمستدامة، يُرسي هذا التطور معيارًا لمُصنّعي الألبان والأغذية السائلة الباحثين عن بدائل تعبئة صديقة للبيئة.

- في ديسمبر 2023، أطلقت شركة ميلوديا المحدودة منتجها "ميلوكس إنجين"، وهو طلاء حاجز مستدام مصمم لتحسين قابلية إعادة تدوير عبوات الطعام البلاستيكية. يُعد هذا الطلاء، المعتمد من إدارة الغذاء والدواء الأمريكية، بديلاً نباتيًا لبوليمرات كحول فينيل الإيثيل المشتقة من البترول، ويمكن استخدامه على الأغشية والأكياس والأغطية والعلب الفقاعية للوجبات الخفيفة والحلويات وألواح التغذية ومنتجات الألبان واللحوم والأدوية. يعزز طرحه خيارات التغليف الصديقة للبيئة في العديد من قطاعات الأغذية والأدوية، مما يعزز قابلية إعادة التدوير والاستدامة الشاملة.

- في أكتوبر 2023، طرحت شركة كوكاكولا الفلبينية زجاجات مصنوعة من مادة البولي إيثيلين تيريفثالات المعاد تدويرها (rPET) بنسبة 100% لعلامتيها التجاريتين "كوكاكولا أوريجينال" و"ويلكنز بيور"، باستثناء الأغطية والملصقات. يُعزز هذا التطور ممارسات الاقتصاد الدائري في قطاع المشروبات، مما يُمكّن المُصنّعين من تقليل الاعتماد على البلاستيك الخام مع الحفاظ على جودة وأداء العلامة التجارية. كما يُرسي سابقةً لمُنتجي المشروبات في اعتماد حلول البولي إيثيلين تيريفثالات المعاد تدويرها (rPET)، مما يُسهم في تقليل النفايات البلاستيكية وزيادة معدلات إعادة التدوير.

- في سبتمبر 2023، أطلقت سايدل عبوة StarLITE R، وهي زجاجة مصنوعة بالكامل من مادة البولي إيثيلين تيريفثالات المعاد تدويرها (rPET) مصممة خصيصًا للمشروبات الغازية. يدعم هذا المنتج مبدأ التدوير، ويوفر لمصنعي المشروبات بديلاً مستدامًا للتغليف، مما يقلل من نفايات البلاستيك ويعزز ممارسات الإنتاج الصديقة للبيئة. من خلال دمج مادة البولي إيثيلين تيريفثالات المعاد تدويرها (rPET) في عبوات المشروبات الغازية بكميات كبيرة، يشجع هذا الحل على اعتماد البلاستيك المعاد تدويره على نطاق واسع، ويعزز جهود الاستدامة في صناعة المشروبات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.