Global Synthetic Lethality Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.93 Billion

USD

8.07 Billion

2025

2033

USD

1.93 Billion

USD

8.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.07 Billion | |

| % | |

|

تصنيف سوق المخدرات، حسب نوع المخدرات: PARP Inbitors, ATR Inbitors, CHK1 Inbibitors, WEE1 Inbibitors, and Others), Ppplication (سرطان أوفاريان، وسرطان الثدي، وسرطان البروستات، وسرطان البنكرياس، وسرطان الرئة، وسرطان الرئة، وغيرها) - اتجاهات الصناعة والتنبؤ إلى عام 2033

المادة الاصطناعيةسعر السوق

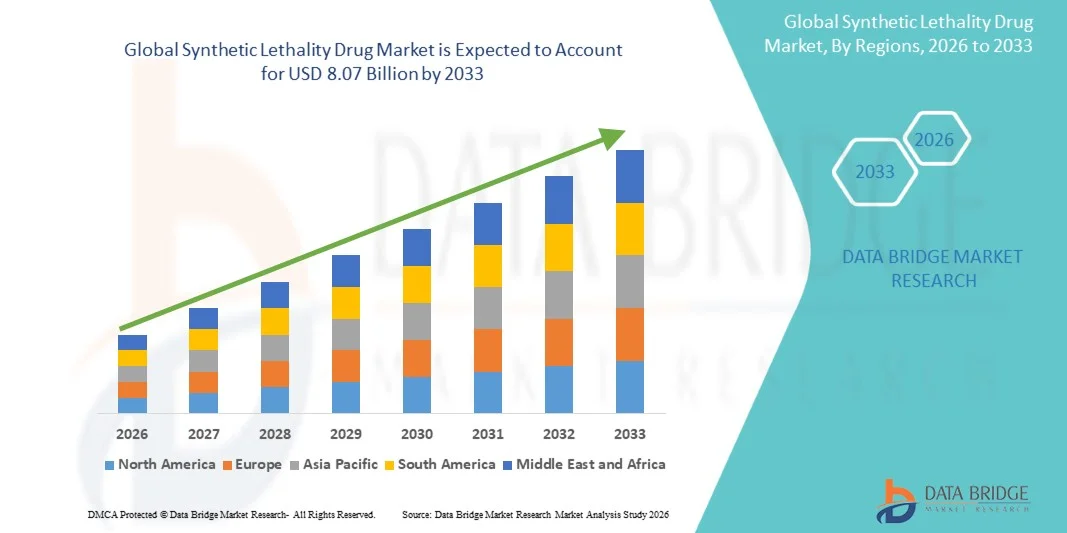

- قُيِّر حجم سوق المخدرات العالمية للعقاقير على أساس1.93 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك8.07 بليون بحلول عام 2033, ماالنسبة المئوية المئويةخلال الفترة التي

- ومما يغذي نمو السوق إلى حد كبير زيادة البحث والتطوير في مجال علاج السرطان وطب الدقة المستهدفين، مما يؤدي إلى خيارات علاجية أكثر فعالية وشخصية للمرضى

- وعلاوة على ذلك، فإن الطلب المتزايد على العلاجات المركبة وتطوير الجيل القادم من عقاقير الفتك الاصطناعية الاصطناعية تدفع بالابتكار والتبني عبر مراكز علاج الأورام. وهذه العوامل المتقاربة تعجل من استيعاب حلول العقاقير التي تُستنفَد بالهلاك الصناعي، وبالتالي تعزز بشكل كبير نمو الصناعة.

المادة الاصطناعيةالسوق

- عقاقير فتاكة اصطناعية، تقدم علاجاً للسرطان المستهدف من خلال استغلال أوجه ضعف جينية محددة في خلايا الورم، وهي عناصر حيوية بشكل متزايد في نظم علاج الأورام الحديثة في المستشفيات والعيادات المتخصصة على حد سواء، نظراً لفعاليتها المعززة، وانخفاض آثارها الجانبية، وإمكانية تطبيقات الطب الشخصي

- ويؤجج الطلب المتزايد على عقاقير الفتاكة الاصطناعية أساسا التقدم المحرز في الطب الدقيق، وتزايد انتشار حالات الأورام، وتزايد الاستثمار في علاجات السرطان المستهدفة.

- وسيطرت أمريكا الشمالية على سوق العقاقير الفتاكة الاصطناعية بأكبر حصة من الإيرادات بلغت 42.5 في المائة في عام 2025، واتسمت بالهياكل الأساسية القوية للبحث والتطوير في مجال المستحضرات الصيدلانية، والتبكير باعتماد العلاجات المستهدفة، وارتفاع معدل انتشار حالات الأورام، حيث شهدت الولايات المتحدة نموا كبيرا في استخدام العقاقير الفتاكة الاصطناعية مدفوعة بابتكارات من كل من الشركات القائمة في مجال الصيدلة ومشاريع التكنولوجيا الحيوية التي تركز على علم الأورام الدقيقة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموا في سوق العقاقير الاصطناعية الفتاكة خلال الفترة المتوقعة، حيث تمثل 28.7 في المائة من حصة السوق في عام 2025، وذلك بسبب زيادة الهياكل الأساسية للرعاية الصحية، وارتفاع معدل الإصابة بالسرطان، وتزايد الاستثمارات في تطوير العقاقير الأورامية.

- وسيطر القطاع الخاص بالمحاشيات في PARP على أكبر حصة من إيرادات السوق بلغت 44.5 في المائة في عام 2025، مدفوعة بأدلة سريرية قوية تدعم الفعالية في المبيض والثدي وسرطانات البروستات مع طفرات البركسا.

تقريرالمصدر:

| الصفات الأولى | المصدر التركيبي: |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح | • •زين)بالك كـك كـوك( |

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الاتجاهات في سوق المخدرات

"زيادة اعتماد علاجات السرطان المستهدفة"

- من الاتجاهات الرئيسية والمتسارعة في سوق المخدرات العالمية للتصنيع الصناعي، زيادة التركيز على الطب الدقيق والعلاجات المستهدفة للسرطان

- وبخلاف العلاجات الكيميائية التقليدية، تستغل عقاقير الفتاكة الاصطناعية أوجه ضعف جينية محددة في خلايا الأورام، مما يتيح علاجات انتقائية وفعالة بدرجة عالية وبآثار ضارة أقل.

- وهذا النهج هو تحويل المشهد الطبيعي للرعاية في مجال الأورام، حيث يعطي الأطباء السريريون الأولوية بشكل متزايد للعلاجات المصممة خصيصاً لملامح فرادى المرضى.

- ومما يعزز هذا الاتجاه أيضاً الطفرة في البحوث التي تركز على مثبطات PARP وغيرها من المركبات الاصطناعية القائمة على الفتكة. والواقع أن التجارب السريرية في مختلف أنحاء أميركا الشمالية وأوروبا وآسيا والمحيط الهادئ تعمل على توسيع نطاق المؤشرات المحتملة لهذه العلاجات، من سرطان المبيض وسرطان الثدي إلى سرطان البنكرياس والبروستات.

- فعلى سبيل المثال، لم تؤد الموافقة مؤخراً على الولاباريب لسرطان المبيض المبيض المعالج في إطار البركا إلى تحسين نتائج المرضى فحسب، بل أدت أيضاً إلى وضع معيار لدقة علم الأورام في الممارسة السريرية السائدة.

- وتستكشف شركات المستحضرات الصيدلانية أيضاً سبل العلاج المركبة، مع إدماج عقاقير الفتاكة الاصطناعية في العلاجات المناعية والعلاجات الهرمونية وغيرها من العوامل المستهدفة

- إلى جانب ذلك، فإن نمو الاختبارات الجينية وتنميط الأورام في المستشفيات، والعيادات المتخصصة، وأماكن الرعاية المنزلية، من شأنه أن يمكِّن علماء الأورام من تحديد المرضى المؤهلين على نحو أكثر كفاءة، الأمر الذي يجعل خط أنابيب تبني أقوى للعلاجات الفتاكة الاصطناعية.

سوق الأدوية

سائق

" الهياكل الأساسية للرعاية الصحية في زيادة انتشار السرطان وتوسيعها "

- ويظل الانتشار المتزايد للسرطان على نطاق العالم واحداً من أهم العوامل المحركة لسوق العقاقير الاصطناعية الفتاكة. فارتفاع معدلات الإصابة بسرطانات الثدي والمبيض والمبيض والبروستات والبنكرياس، وخاصة في أميركا الشمالية وأوروبا، يؤدي إلى زيادة الطلب على العلاجات المبتكرة والشخصية.

- يعترف المرضى ومقدمو الرعاية الصحية على حد سواء بفوائد العلاجات التي تستهدف طفرات جينية محددة، مما أدى إلى زيادة الاعتماد السريري

- كما أن الاستثمارات الكبيرة التي تقوم بها شركات المستحضرات الصيدلانية في مجالي البحث والتطوير هي أيضاً من العوامل التي تدفع نمو الأسواق إلى النمو.

- ففي عام 2025، على سبيل المثال، وسّعت شركات رائدة مثل أسترا زينيكا، وبريستول - مايرز سكويب، وغلاكسوس سميث كلاين خطوط أنابيبها لعقاقير مميتة اصطناعيا لتشمل الجيل القادم من مثبطات PARP وغيرها من العوامل الجديدة، مع التركيز على كل من نهجي العلاج الأحادي والعلاج المركب.

- وتدعم هذه الجهود هياكل أساسية راسخة تماماً للرعاية الصحية، وزيادة الوعي العام، وسياسات سداد التكاليف في المناطق المتقدمة، مما ييسر بصورة جماعية التعجيل باعتماد هذه السياسات.

- وعلاوة على ذلك، فإن توسيع نطاق العيادات التخصصية، وتحسين الهياكل الأساسية للتشخيص، وزيادة فرص الحصول على الاختبارات الجينية والتنميط الجزيئي يعززان أسس نشر العقاقير المميتة الاصطناعية.

- وتشهد الأسواق الناشئة في آسيا والمحيط الهادئ أيضاً تحسينات سريعة في الرعاية الصحية، حيث تتيح المستشفيات الجديدة ومراكز الأورام وخدمات الرعاية المنزلية إتاحة هذه العلاجات وإمكانية الحصول عليها على نطاق أوسع.

- وبالإضافة إلى ذلك، فإن التعاون الجاري بين مؤسسات البحوث الأكاديمية وشركات المستحضرات الصيدلانية يعجل من إجراء التجارب السريرية، مما يزيد من فرص وصول المرضى إلى هذه العلاجات والثقة فيها.

التعرّض/التحديي

"التكاليف العالية، والمعقدات التنظيمية، وإمكانية وصول المرضى إلى الأسواق"

- وعلى الرغم من العوامل المحركة للنمو القوي، لا تزال هناك عدة تحديات أمام سوق العقاقير المسببة للفتاكة الاصطناعية. ومن القيود الرئيسية ارتفاع التكاليف المرتبطة بهذه العلاجات.

- وتتطلب العلاجات المحددة الأهداف المتقدمة، مثل مثبطات PARP، استثماراً كبيراً في البحث والتطوير والإنتاج، مما يؤدي إلى ارتفاع أسعار المرضى. فسياسات تغطية التأمين وسداد التكاليف تتباين من منطقة إلى أخرى، وفي بعض الحالات، قد يواجه المرضى في الأسواق الناشئة حواجز كبيرة تحول دون الحصول على العلاج.

- كما تؤدي التعقيدات التنظيمية أيضاً إلى إبطاء دخول عقاقير فتاكة اصطناعية جديدة إلى الأسواق.

- وهذا الأمر وثيق الصلة بصفة خاصة بالعلاجات المركبة التي تتطلب تجارب إضافية لإثبات السلامة والفعالية، مع زيادة تمديد الجداول الزمنية

- :: محدودية الوعي بين مقدمي الرعاية الصحية في بعض المناطق فيما يتعلق بأهلية المرضى، ويمكن أيضاً أن تعوق بروتوكولات الاختبار الوراثي استيعاب المرضى

- فعلى سبيل المثال، في بعض الحالات، قد لا يتمكن علماء الأورام من الوصول إلى بنية تحتية كافية للتنميط الوراثي، مما يجعل من الصعب تحديد المرضى الذين يمكن أن يستفيدوا من علاجات فتاكة اصطناعية. وبالإضافة إلى ذلك، قد يواجه بعض المرضى تحديات لوجستية في الوصول إلى العيادات المتخصصة أو المستشفيات القادرة على إدارة هذه العلاجات المتقدمة.

- وللتغلب على هذه التحديات، يركز أصحاب المصلحة في الصناعة على توسيع نطاق برامج تثقيف المرضى، وتحسين إمكانية الوصول إلى الاختبارات الوراثية، وتبسيط المسارات التنظيمية، والدعوة إلى توسيع نطاق تغطية التأمين.

- ويجري أيضاً بذل جهود لتطوير تقنيات تصنيع وشبكات توزيع فعالة من حيث التكلفة، بهدف جعل علاجات الفتك الاصطناعية أيسر تكلفة وأتيحت على نطاق واسع في الأسواق المتقدمة والناشئة على السواء

سوق المخدرات

وتقسم السوق إلى أجزاء على أساس نوع المخدِّر وتطبيقه.

• نوع المخدرات

وعلى أساس نوع المخدرات، فإن السوق مقسمة إلى أجزاء من PRP Inhititors، ATR Inbitors، ChK1 Inbibitors، WEE1 Inbitors، وآخرون. وتهيمن شريحة IPP على أكبر حصة من إيرادات السوق قدرها 44.5 في المائة في عام 2025، مدفوعة بأدلة سريرية قوية تدعم الفعالية في سرطان المبيض والثدي وسرطان البروستات مع طفرات BRCA. وتفضل المستشفيات وعيادات التخصص مثبطات PARP للعلاج المستهدف في علم الأورام الدقيقة. وتشجع المبادئ التوجيهية السريرية على الاعتماد المبكر للمرضى المعرضين لمخاطر عالية. وتدعم تغطية التأمين وصول المرضى إلى هذه العلاجات المكلفة. وتكفل الصيدليات في المستشفيات التوافر الفوري للعلاج للمرضى في المستشفيات والخارجية. وتدمج برامج الرعاية المنزلية العلاج الفموي. وتركز خطوط الأنابيب البحثية على العلاج الفموي. وتركز خطوط الأنابيب على الجيل المقبل من مثبطات PRPC. ويعزز العلاج بالجمع مع العلاج الكيميائي أو فعالية العلاج المناعي. وتحسّن برامج انضمام المرضى النتائج الطويلة الأجل. وتبين الأسواق الناشئة تزايد الاعتماد بسبب تزايد الإصابة بالسرطان. وما زالت التجارب السريرية توسع المؤشرات. وتدعم عمليات الموافقة التنظيمية في مناطق متعددة هيمنة السوق. وتعزز حملات التوعية السريرية الثقة.

ومن المتوقع أن يشهد قطاع المثقِّبات ATR أسرع مستوياتها في سجل المعاملات الدولية من 7.2 في المائة من 2026 إلى 2033، مدفوعة بتزايد البحوث السريرية وتطوير خط الأنابيب لسرطان المبيض والبنكرياس وسرطان الرئة. وتقوم المستشفيات والعيادات المتخصصة بإدماج مثبطات ATR في النظم المركبة. وتُظهر التجارب السريرية الناشئة الفعالية في مسارات الاستجابة للأضرار بالحمض النووي. وتيسر التغطية التأمينية والبرامج الحكومية عملية التبني. وتزيد التركيبات الشفهية والوالدية من سهولة الوصول. ويدعم إدماج الرعاية المنزلية إدارة العلاج على المدى الطويل. ويعزز التطبيب عن بُعد ومنصات الصحة الرقمية الالتزام. ويدعم التعليم الفيزيائي والمبادئ التوجيهية الاستخدام في المراحل المبكرة. وتفضيل المرضى على العلاجات المستهدَفة يؤدي إلى استيعابها. وتدير الصيدليات الخاصة التوزيع المراقب. وتوسع خطوط الأنابيب لنمو الأورام النادرة والعدوانية. وتنفذ الأفرقة المتعدِّدة التخصصات بروتوكولات العلاج.

• الطلب

وعلى أساس التطبيق، تنقسم السوق إلى قطاعات مثل السرطان الأوفاري، والسرطان الأوفاري، والسرطان الثديي، وسرطان البنكرياس، وسرطان اللونغ، وغير ذلك من المجالات. ويسيطر قطاع السرطان الأوفاري على أكبر حصة من إيرادات السوق بلغت 39.8 في المائة في عام 2025، بسبب ارتفاع معدل انتشار الحالات التي تم تزييفها في إطار برنامج براكا، والفعالية السريرية المؤكدة لمثبطات PRP. وتتولى المستشفيات والعيادات المتخصصة إعطاء الأولوية للاكتشاف المبكر والعلاج المستهدف. وتدعم المبادئ التوجيهية السريرية بقوة العلاج المثبطات لسرطان المبيض المتكرر. وتكفل التغطية التأمينية وصول المرضى. وتحافظ صيدليات المستشفيات على إمدادات منتظمة. وتؤدي عمليات الجمع مع العلاج الكيميائي إلى تحسين النتائج. وتدمج برامج الرعاية المنزلية العلاج الفموي. وتزيد التوعية بالفيزياء وتثقيف المرضى من الالتزام. وتدعم البرامج التي تمولها الحكومة الكشف المبكر. وتستمر التجارب السريرية في التحقق من الفوائد الطويلة الأجل. وتفيد الأسواق الناشئة عن زيادة الاعتماد. وتفيد الأسواق الناشئة عن زيادة الاعتماد. وتؤدي التطورات الطفيفة في الجمع بين العلاجات إلى تحسين الفعالية. وتؤدي البرامج التي تركز على المرضى إلى تحسين الامتثال للعلاج.

ومن المتوقع أن يشهد قطاع سرطان الثدي أسرع نسبة من العلاج الشامل لسرطان الثدي تبلغ 6.9 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتزايد اعتماد العلاجات الاصطناعية القائمة على الفتاكة في سرطان الثدي الإيجابي والثلاثي السلبي. وتعتمد المستشفيات وعيادات التخصص برامج PARP و ATR في النظم المستهدفة. وتدعم برامج الرعاية المنزلية التقيد بالأدوية الفموية. وتدعم التجارب السريرية التقيد بالأدوية. وتزيد برامج التعليم السريرية من المؤشرات وتثبت صحة الاستراتيجيات المركبة. وتزيد برامج التعليم الطبي من اعتماد العلاج في المراحل المبكرة. وتيسر برامج التطبيب عن بعد المتابعة والرصد. وتشجع التغطية التأمينية وصول المرضى. وتظهر الأسواق الناشئة تزايد الاستيعاب بسبب ارتفاع معدل انتشار سرطان الثدي. وتحسن برامج دعم المرضى من الالتزام. وتعمل أفرقة دعم المرضى على تحسين مستوى العلاج. وتعزز ابتكارات الأنابيب في الجيل المقبل من مثبطات الإنتاج النتائج. والجمع مع العلاج المناعي أو تحسين فعالية العلاج الكيميائي. وتدعم حملات التوعية وبرامج الكشف المبكر الاعتماد.

تحليل إقليمي لسوق

- سيطرت أمريكا الشمالية على سوق عقاقير فتاكة اصطناعية بأكبر حصة من الإيرادات بلغت 42.5 في المائة في عام 2025، مدفوعة ببنية أساسية قوية للبحث والتطوير في مجال المستحضرات الصيدلانية، واعتماد علاجات مستهدفة في وقت مبكر، وارتفاع معدل انتشار حالات الأورام

- واستولت السوق على أكبر حصة في أمريكا الشمالية، مدفوعة بابتكارات من شركات الصيدلة القائمة، ومشاريع التكنولوجيا الحيوية الناشئة التي تركز على علم الأورام الدقيقة واستراتيجيات الفتك الإصطناعي. وتتصدر المستشفيات والعيادات المتخصصة ومراكز البحوث في تبني مثبطات PARP، وATR، وCHK1. وتنهض برامج الكشف عن السرطان في المراحل المبكرة ومبادرات الطب الدقيق بالمزيد من الدفع.

- كما تدعم حملات التوعية والمبادئ التوجيهية السريرية اعتماد الطبيب، فالمعالجات المدمجة مع العلاج الكيميائي أو العلاج المناعي تعزز النتائج السريرية. ويجري إدماج برامج الرعاية المنزلية الناشئة ورصد المرضى الخارجيين. وتعزز الموافقات التنظيمية في مناطق متعددة استقرار السوق. وتعزز مبادرات التزام المرضى استمرارية العلاج.

الولايات المتحدة الأمريكية

واستأثرت سوق الولايات المتحدة للمخدرات الاصطناعية الفتاكة بأكبر حصة من الإيرادات في أمريكا الشمالية في عام 2025، مما يعكس الاعتماد القوي للعلاجات المستهدَفة في مجال الأورام ومبادرات الطب المتقدم. فالمستشفيات، وعيادات التخصص، ومراكز بحوث السرطان هي المستعمل النهائي الرئيسي، حيث تعرض مثبطات PARP، ومثبطات ATR، ومثبطات HCK1 للمبيض، والثدي، والبروست، والبنككريات، وسرطانات الرئة. ويغذي نمو السوق ابتكارات من شركات الأدوية القائمة، وبدايات التكنولوجيا الأحيائية التي تركز على استراتيجيات الفتك الاصطناعية. وتحفز برامج الكشف عن السرطان في المراحل المبكرة ومبادرات علم الأورام على زيادة اعتماد العلاجات المستهدفة. وتعزز التغطية التأمينية وسياسات سداد التكاليف حصول المرضى على هذه العقاقير العالية التكلفة. ويجري على نطاق واسع تنفيذ المزج مع العلاج الكيميائي والعلاج المناعي لتحسين النتائج السريرية. وتكفل الصيدليات الخاصة وصيادات المستشفيات توافرها المستمر وتوزيعها المراقب، في حين تدعم برامج رصد الامتثال استمرارية العلاج.

أوروبا

ومن المتوقع أن تتوسع سوق أوروبا لعقاقير الفتك الاصطناعية في سوق كبيرة من عام 2026 إلى عام 2033، يغذيها زيادة بحوث الأورام، والمبادئ التوجيهية الصارمة لعلاج السرطان، وزيادة اعتماد العلاجات المستهدفة. وتقوم المستشفيات والعيادات المتخصصة في مختلف أنحاء ألمانيا وفرنسا والمملكة المتحدة بتنفيذ عقاقير فتاكة اصطناعية في سرطان المبيض والثدي والبروستات. وتيسر التوسع الحضري وتعزيز البنية الأساسية للرعاية الصحية الوصول إلى العلاج. وتشجع برامج الرعاية الصحية الحكومية وسياسات سداد تكاليف التأمين على المزيد من التشجيع على الاعتماد. وتعزز بروتوكولات المعالجة بالجمع ومبادرات علم الأورام الدقيقة الاستخدام السريري. ويتزايد تفضيل المرضى للعلاج في المستشفيات وخارجها من أجل تحسين الالتزام. وتكفل الصيدليات الخاصة التوزيع المراقب لـ PARP وATRorors. وتعمل التجارب السريرية وبرامج تثقيف الأطباء على تحسين الوعي والاستخدام. وتدعم الابتكارات الناشئة في مجال الأدوية البيولوجية توافر العقاقير. وتنهض مشاريع البحوث المتعددة المراكز بالمؤشرات العلاجية.

الولايات المتحدة الأمريكية

ومن المتوقع أن تنمو سوق المخدرات الاصطناعية الفتاكة في المملكة المتحدة عند مستوى جدير بالملاحظة لدى الوكالة المركزية لمراقبة المخدرات خلال الفترة 2026-2033، مدفوعة بزيادة اعتماد علاجات الأورام الدقيقة وزيادة الوعي بالعقاقير الفتاكة الاصطناعية لمبيض المبيض وسرطان الثدي. وتعد المستشفيات والعيادات المتخصصة محورية في تقديم هذه العلاجات المستهدفة. ويركز نظام الرعاية الصحية على نظم الكشف المبكر والعلاج الشخصي. ويتم دعم الوصول إلى المرضى من خلال برامج دائرة الصحة الوطنية والتأمين الخاص. وتعزز بروتوكولات العلاج المدمج الفعالية والامتثال للعلاج. وتوفر الصيدليات المتخصصة التوزيع المراقب ورصد التقيد. وتواصل التجارب السريرية التحقق من صحة المؤشرات الجديدة. ويكفل التعليم الطبي اختيار العلاج الأمثل. وتُعتمد مبادرات الرعاية المنزلية والرصد الخارجي بشكل متزايد. وتدعم حملات التوعية بالمريض والدعوة إلى زيادة الوعي به ودعم استيعاب العلاج.

ألمانيا:

ومن المتوقع أن تتوسع سوق العقاقير القاتلة الاصطناعية في ألمانيا في سوق كبيرة من الأدوية المضادة للأورام، مدفوعة بالهياكل الأساسية المتقدمة في مجال الأورام، والمستشفيات التي تركز على البحوث، ووعي المرضى العالي. فالعلاجات المستهدفة مثل PARP وATR وCHK1 تعتمد على نطاق واسع في مراكز السرطان المتخصصة. ومن المتوقع أن تيسر المبادئ التوجيهية الوطنية وتغطية التأمين الوصول إلى العلاج. وتقود المستشفيات في إدارة العلاج المركب مع العلاج الكيميائي والعلاج المناعي. وتحرص الصيدليات المتخصصة على ضمان التوافر والتحكم في التوزيع. ويُعزز نشاط التجارب السريرية الإبداع ونمو خط الأنابيب. ويستفيد المرضى من نُهج علم الأورام الدقيقة وبرامج الالتزام. وتشجع الحكومة مبادرات البحث الداعمة للعقاقير الفتاكة الاصطناعية. وقد بدأ التكامل في الرعاية المنزلية من أجل التركيبات الفمية في الظهور. وتدعم البنية التحتية القوية للرعاية الصحية واعتماد التكنولوجيا النمو الطويل الأجل. وبرامج دعم المرضى تحسن نتائج العلاج. وتعمل البحوث والتطوير المستمران على تعزيز موقف السوق.

سوق الأدوية

ومن المتوقع أن تكون سوق العقاقير الاصطناعية الفتاكة في آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث تمثل 28.7 في المائة من حصة السوق في عام 2025، مدفوعة بزيادة الهياكل الأساسية للرعاية الصحية، وارتفاع معدل الإصابة بالسرطان، وتوسيع نطاق الاستثمارات في تطوير العقاقير المسببة للأورام. وتشهد بلدان مثل الصين واليابان والهند اعتماد سريع لمثبطات PARP وغيرها من العقاقير الاصطناعية المسببة للوفاة. وتعمل المستشفيات والعيادات المتخصصة على توسيع نطاق الوصول إلى العلاجات المستهدفة. وتتزايد نماذج العلاج للمرضى الخارجيين والرعاية المنزلية. وتدعم المبادرات الحكومية الموافقة على العقاقير المتعلقة بالأورام والوعي العام. وتقود التجارب السريرية والاستثمارات في مجال الأدوية الحيوية الابتكار والتبني. ويؤدي ارتفاع الدخول القابلة للاستعمال والتحضر إلى تحسين إمكانية الحصول على العلاجات المتقدمة. ويتزايد تنفيذ العلاجات المركبة. وتيسر برامج التعليم الفيزيائي الاعتماد المبكر. وتدير الصيدليات الخاصة التوزيع وتتقيد المرضى. ويزيد الصانعون المحليون الناشئون من توافر الأدوية. وتدعم مناهج التطبيب عن بُعد والمناهج الصحية الرقمية الامتثال للعلاج.

اليابان: اليابان

إن نمو سوق اليابان لعقاقير الفتاكة الاصطناعية مدفوع بالتحضر السريع، وشيخوخة السكان، واعتماد الرعاية الصحية العالية التقنية، مع التأكيد على علم الأورام الدقيق وملاءمة المرضى. فالمستشفيات والعيادات المتخصصة تقود في إدارة PARP و ATR المثبطات. والرعاية المنزلية ونماذج رصد المرضى الخارجيين تدعم الالتزام بالعلاج. إن التكامل مع شبكات التجارب السريرية يعجل من استيعاب العقاقير الجديدة. والأطباء يتبعون مبادئ توجيهية صارمة للعلاج الاصطناعي المميت. وتعزز البرامج المدعومة من الحكومة الوصول إلى المرضى المصابين بالأورام العالية الخطورة. وتيسر التغطية التأمينية اعتماد العلاج المستهدف. وتيسر بروتوكولات العلاج المدمج فعالية العلاج. وتؤدي البحوث السريرية إلى تعزيز توسيع خطوط الأنابيب. وتؤدي الصيدليات المتخصصة إلى ضمان التخلص من الأدوية الخاضعة للمراقبة. ويعزز تثقيف المرضى الامتثال.

شركة الصين الصينية

وكانت سوق الصين للمخدرات المهلكة الاصطناعية تشكل أكبر حصة من إيرادات السوق في آسيا والمحيط الهادئ في عام 2025، مدفوعة بطبقة متوسطة متنامية، وارتفاع معدل الإصابة بالسرطان، والمبادرات الحكومية الداعمة لعلم الأورام الدقيقة. وتعد المستشفيات وعيادات التخصص أساسية في إدارة عمليات منع الإصابة بمتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب (الإيدز) ومتلازمة نقص المناعة المكتسب

حصة سوق

وتقود صناعة العقاقير الاصطناعية المهتلكة أساسا شركات راسخة، من بينها:

• أسترازينيكا (المملكة المتحدة)

• التلقيز (الولايات المتحدة الأمريكية)

• مرك وشرك (الولايات المتحدة الأمريكية)

• كلوس (الولايات المتحدة الأمريكية)

• غلاكسو سميث كلاين (غس ك) (المملكة المتحدة)

• بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

• جنتك (الولايات المتحدة الأمريكية)

• أستيلاس فارما (اليابان)

• باير (ألمانيا)

• بيجين (الصين)

• نوفارتيس (سويسرا)

• جونسون وجون جونسون (الولايات المتحدة الأمريكية)

• تاكيدا الصيدلة (اليابان)

روش (سويسرا)

• سيجين (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق المخدرات العالمية

- وفي نيسان/أبريل 2023، تمت الموافقة على تركيبة الجرعات المقننة الثابتة Nyraparabarib/Abiraterone Aceetate (الاسم التجاري Akeiga) - وهو مثبط PARP بالإضافة إلى عدسات هرمونية مصممة لاستغلال الفتك الاصطناعي في سرطان البروستات المقاوم للاستحلاب الاستوائي الممتثِل للفيروس - للاستخدام الطبي في الاتحاد الأوروبي، مما وسّع نطاق العلاجات القائمة على فتك اصطناعيا في علم الأورام.

- وفي آب/أغسطس 2023، وافقت إدارة الأغذية والعقاقير في الولايات المتحدة الأمريكية على علاج Nierapararib/Abiraterone Aceetate زائد بريدنيسون من أجل علاج سرطان البروباستات المخصي المسموع المشبع بسرطان البروستات المقاوم لسرطان البروستات، وهو ما يمثل أول علاج فتاك اصطناعي وثنائي الاقتران لهذا الدليل في الولايات المتحدة الأمريكية.

- وفي تشرين الأول/أكتوبر 2023، حصل تالازوباريب (تالزينا) على موافقة المفوضية الأوروبية بالاقتران مع نزا لوتاميد لإصلاح التماثل المتجانس للتصليح التجميعي المتجانس للخصيتين المتماثلين وسرطان البروستاتا المقاوم للخصيتين المتماثلين، مما زاد من توسيع نطاق الاستخدام السريري لكبح الانتقاص من المميتة التركيبية القائمة على أساس PARP يتجاوز سرطانات الثدي والمبيض.

- في تشرين الثاني/نوفمبر 2024، أبلغت التانغو عن بيانات سريرية إيجابية من دراسات المرحلة 1/2 الجارية مع Foopimitostat (TNG462) في المرضى المصابين بالسرطانات المُعَدَّة بالسرطان المُعَزَّزَةَ (MTAP-Deleets)، مما يعزز وعد نُهُج المَفْتَكَة الاصطناعية التي تتجاوز المثبطة المثبطة المُعَدَّة لـ PARP لاستهداف إصلاح الحمض الخلوي الصبغي لمواطن الضعف في الأورام الصعبة التي تُعَدُّ بها.

- في آذار/مارس 2025، أقامت المؤسسة شراكة مع شركة ATTMOS للتعجيل بإنشاء منصة لاكتشاف المخدرات، تابعة للمنظمة الدولية لعلوم المخدرات، تهدف إلى تحديد وتطوير علاجات فتاكة اصطناعية جديدة في علم الأورام، مما يعكس اتجاها نحو إدماج الأساليب الحسابية المتقدمة في تطوير العقاقير الخاصة بالأورام الدقيقة.

- وفي أيار/مايو 2025، أقامت شركة DCx شركة العلاج الأحيائي شراكة مع شركة Rebare Inc.

- وفي آب/أغسطس 2025، وافقت هيئة تنمية الحراجة على عامل تدمير للحمض الخلوي الصُنْعِي الفتاك الاصطناعية DNA ' Star*001`، مما يمثل صنفا جديدا من علاجات الأورام الدقيقة الدقيقة المصممة لاستغلال مواطن الضعف في الخلايا السرطانية وتوسيع نطاق حافظة المميتة الاصطناعية بما يتجاوز الموانع التقليدية في إطار برنامج PARP.

- في حزيران/يونيه 2025، اعتمدت الوكالة الأوروبية للأدوية ** رأياً إيجابياً يوصي بمنح ترخيص تسويقي للعقاقير السرطانية أوغسيفو (نيروجاسات) - التي اعتمدت في البداية في الولايات المتحدة الأمريكية للورم المجففة - مما يزيد من توسيع قبولها التنظيمي وإمكانية استخدامها في تطبيقات الأورام التي تترتب عليها آثار فتاكة اصطناعية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.