Global Szary Syndrome Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

806.13 Million

USD

1,094.79 Million

2024

2032

USD

806.13 Million

USD

1,094.79 Million

2024

2032

| 2025 –2032 | |

| USD 806.13 Million | |

| USD 1,094.79 Million | |

| % | |

|

تجزئة سوق متلازمة سيزاري العالمية، حسب نوع العلاج (العلاج القياسي والعلاج المتقدم)، التشخيص (التنميط المناعي، اختبار إعادة ترتيب جينات مستقبلات الخلايا التائية، وغيرها)، طريقة الإعطاء (عن طريق الفم والحقن)، فئة الدواء (الأجسام المضادة وحيدة النسيلة، الريتينويد، مثبطات هيستون دياسيتيلاز، معدل الاستجابة البيولوجية، مركب الأجسام المضادة والأدوية، الكورتيكوستيرويدات، والمنشطات المناعية)، نوع العلاج (العلاج الإشعاعي، العلاج الكيميائي، العلاج المناعي، والعلاج الضوئي الكيميائي خارج الجسم)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق متلازمة سيزاري

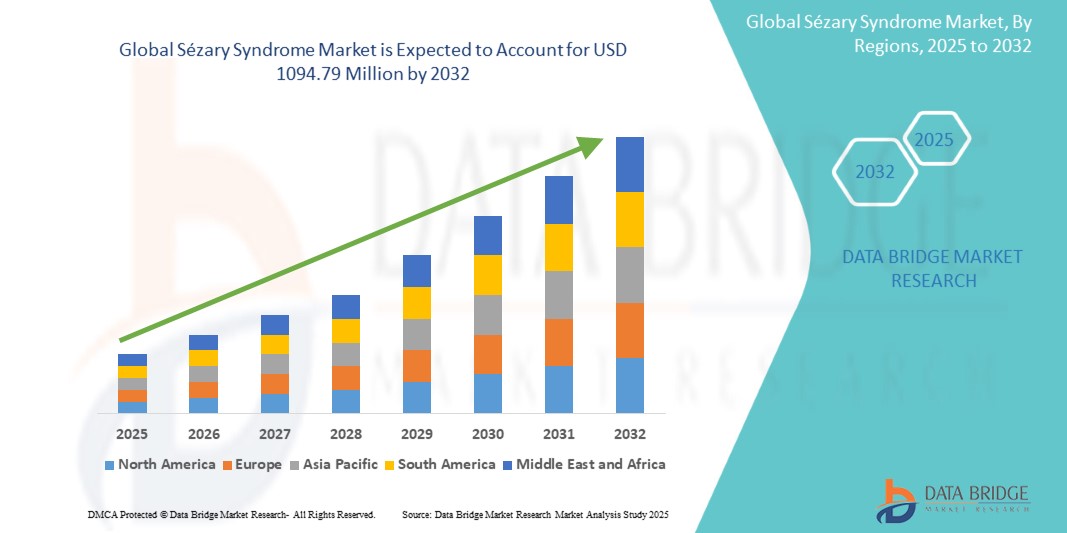

- تم تقييم حجم سوق متلازمة سيزاري العالمية بمبلغ 806.13 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1094.79 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.90٪ خلال الفترة المتوقعة

- يأتي هذا النمو مدفوعًا بالوعي المتزايد بسرطان الغدد الليمفاوية الخلوية التائية الجلدية، والتقدم في العلاجات المستهدفة، والتوافر المتزايد لأدوات التشخيص.

تحليل سوق متلازمة سيزاري

- متلازمة سيزاري هي شكل عدواني من سرطان الغدد الليمفاوية الجلدية التائية، يتميز باحمرار الجلد وتضخم العقد الليمفاوية وخلايا تائية خبيثة في الدم. تتطلب هذه الحالة علاجًا جهازيًا، وغالبًا ما يكون طويل الأمد، باستخدام العلاجات المناعية الموجهة والرعاية الداعمة.

- يتوسع السوق بسبب زيادة الوعي التشخيصي، وخاصة من خلال قياس التدفق الخلوي وخزعات الجلد، وتحسين الوصول إلى العلاجات الجديدة بما في ذلك مثبطات HDAC والأجسام المضادة وحيدة النسيلة

- من المتوقع أن تهيمن أمريكا الشمالية على سوق متلازمة سيزاري بحصة تبلغ 42.7٪، مدفوعة بالقدرات التشخيصية المتقدمة والوعي الأعلى بالمرض والوصول المبكر إلى العلاجات المعتمدة من إدارة الغذاء والدواء الأمريكية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات بسبب زيادة الإبلاغ عن حالات الإصابة، وتحسين الوصول إلى مراكز السرطان المتخصصة، وإدخال الأدوية الحيوية المماثلة

- في عام 2025، من المتوقع أن يهيمن قطاع العلاج المناعي على السوق بحصة سوقية تبلغ 39.6٪ بسبب فعاليته العالية وسميته الجهازية المنخفضة مقارنة بالعلاج الكيميائي وقدرته على تقديم استجابة مناعية طويلة الأمد في أنواع مختلفة من السرطان والاضطرابات المرتبطة بالمناعة.

نطاق التقرير وتجزئة سوق متلازمة سيزاري

|

صفات |

متلازمة سيزاري: رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق متلازمة سيزاري

"اعتماد العلاجات المستهدفة والعلاجات فوق الجينية"

- أحد الاتجاهات المهمة في سوق متلازمة سيزاري هو التبني المتزايد للعوامل المستهدفة والمنظمات فوق الجينية، والتي تظهر نتائج واعدة في مجموعات فرعية من CTCL يصعب علاجها

- إن الحاجة إلى السيطرة على المرض على المدى الطويل وتقليل السمية هي التي تدفع الاهتمام بمثبطات HDAC والأجسام المضادة وحيدة النسيلة ذات النشاط الانتقائي

على سبيل المثال، سلطت الدراسات الحديثة الضوء على تحسن معدلات البقاء على قيد الحياة دون تقدم المرض والتي تم تحقيقها باستخدام برينتوكسيماب فيدوتين في المرضى الذين يعانون من متغيرات CD30 الإيجابية لمتلازمة سيزاري.

- يؤدي هذا التحول إلى تحويل مشهد العلاج نحو علم الأورام الدقيق، مع التركيز على النمط الجيني للمريض ومرحلة المرض

- إن التقدم في أدوات التشخيص المرافق ومراقبة العلاج يدعم بشكل أكبر اتجاه التدخل العلاجي المبكر والمخصص

من الاتجاهات الرئيسية زيادة الاستثمار في عوامل الجيل التالي التي تستهدف العوامل الوراثية المسؤولة عن خلل تنظيم الخلايا التائية في متلازمة سيزاري. وتجري حاليًا تجارب سريرية على مثبطات هيستون دياستاز ثنائية المفعول ومثبطات نقاط التفتيش المناعية.

ديناميكيات سوق متلازمة سيزاري

سائق

توسيع نطاق موافقات الأدوية اليتيمة وحوافز التعويض

- تعطي الحكومات والهيئات التنظيمية الأولوية لتطوير أدوية الأمراض النادرة من خلال حوافز مثل تصنيف الأدوية اليتيمة والموافقات السريعة ودعم التمويل

- تشجع هذه السياسات الشركات على تطوير علاجات لمتلازمة سيزاري، وهو نوع فرعي نادر من سرطان الخلايا القاعدية، وتسريع وصول المرضى إلى العلاج.

- تتطور أنظمة السداد أيضًا لتغطية العلاجات التخصصية عالية التكلفة والتي تظهر فائدة سريرية ذات مغزى

على سبيل المثال، أدى تصنيف العلاج الرائد من قبل إدارة الغذاء والدواء الأمريكية لدواء موغاموليزوماب إلى تسهيل التطوير السريع وتبني التغطية في أسواق متعددة

- ومن المتوقع أن يؤدي استمرار دعم السياسات إلى زيادة الاستثمار والتوافر العالمي للعلاجات التي تستهدف متلازمة سيزاري

فرصة

"التعاون البحثي الاستراتيجي والشراكات في مجال التكنولوجيا الحيوية"

- تقوم شركات الأدوية والتكنولوجيا الحيوية بتكوين شراكات مع المؤسسات الأكاديمية وشبكات الأورام لتعزيز اكتشاف الأدوية لمتلازمة سيزاري

- تعمل هذه التعاونات على تسريع البحث الترجمي وتطوير العلاجات التي تعتمد على المؤشرات الحيوية

- كما تعمل المشاريع المشتركة على توسيع نطاق الوصول إلى مجموعات المرضى لإجراء التجارب السريرية وجمع الأدلة الواقعية

على سبيل المثال، أدى التعاون بين سجلات CTCL الأوروبية ومراكز السرطان الأمريكية إلى تحسين تسجيل التجارب وتبادل البيانات العالمية

- ومن المتوقع أن تعمل الشراكات الاستراتيجية على تعزيز الابتكار والوصول إلى السوق عبر فئات علاجية متعددة

ضبط النفس/التحدي

"ارتفاع تكاليف العلاج وتفاوت فرص الحصول عليه"

- غالبًا ما تنطوي العلاجات البيولوجية المتقدمة والعلاجات المستهدفة لمتلازمة سيزاري على تكاليف علاج عالية ودورات إدارة طويلة، مما يحد من الوصول إليها في البيئات ذات الموارد المنخفضة

- إن عدم المساواة في تمويل الرعاية الصحية ونقص البنية التحتية للأمراض النادرة يؤدي إلى تفاقم تحديات الوصول، وخاصة في المناطق الريفية أو المحرومة من الخدمات

- على سبيل المثال، في العديد من الأسواق الناشئة، تظل العلاجات مثل الروميديبسين غير متوفرة أو باهظة الثمن على الرغم من الحاجة السريرية.

- تظل فعالية التكلفة عائقًا أمام التبني الواسع النطاق للعلاجات الجديدة، وخاصة في مراكز السرطان غير الحضرية

نطاق سوق متلازمة سيزاري

يتم تقسيم السوق على أساس فئة الدواء، وطريقة الإدارة، والمؤشر، والمستخدم النهائي، وقناة التوزيع.

|

التجزئة |

التجزئة الفرعية |

|

حسب نوع العلاج |

|

|

حسب التشخيص |

|

|

عن طريق الإدارة |

|

|

حسب فئة الدواء |

|

|

حسب نوع العلاج |

|

|

حسب المستخدمين النهائيين |

|

|

حسب قناة التوزيع |

|

في عام 2025، من المتوقع أن تهيمن العلاجات المناعية على السوق بحصة أكبر في قطاع النوع

في عام 2025، من المتوقع أن يهيمن قطاع العلاج المناعي على السوق بحصة سوقية تبلغ 39.6%، وذلك بفضل فعاليته العالية، وانخفاض سميته الجهازية مقارنةً بالعلاج الكيميائي، وقدرته على توفير استجابة مناعية طويلة الأمد في مختلف أنواع السرطان والاضطرابات المناعية. ويساهم تزايد اعتمادات مثبطات نقاط التفتيش وعلاجات الخلايا التائية CAR-T، إلى جانب تزايد الاستثمارات في أبحاث الأورام المناعية، في تعزيز هذا القطاع. كما أن تنامي الوعي بين مقدمي الرعاية الصحية والمرضى بخيارات العلاج الشخصية يعزز اعتماد العلاج المناعي في الأسواق الرئيسية.

ومن المتوقع أن تستحوذ المستشفيات على الحصة الأكبر خلال فترة التوقعات في قطاع المنتجات

من المتوقع أن يستحوذ قطاع المستشفيات على الحصة الأكبر، بنحو 45.2%، ضمن فئة المستخدمين النهائيين خلال فترة التوقعات. وتظل المستشفيات الوجهة الرئيسية للرعاية الصحية للأمراض المعقدة، حيث توفر إمكانية الوصول إلى التشخيصات المتقدمة، وخيارات العلاج متعددة التخصصات، وخدمات المرضى الداخليين. وتعزز قدرتها على تقديم علاجات عالية التكلفة، مثل الأدوية البيولوجية والعلاجات المناعية، تحت إشراف طبي، هيمنتها. علاوة على ذلك، يساهم التمويل الحكومي، وتوسع مراكز الرعاية الصحية الثالثية، وخدمات الصيدلة المتكاملة، في تعزيز مكانة المستشفيات في قطاع العلاج.

تحليل إقليمي لسوق متلازمة سيزاري

"تستحوذ أمريكا الشمالية على الحصة الأكبر في سوق متلازمة سيزاري"

- تهيمن أمريكا الشمالية على سوق متلازمة سيزاري بنسبة 42.7٪، ويعزى ذلك إلى معدلات التشخيص العالية، والوصول المبكر إلى العلاجات الجديدة، والوعي الواسع النطاق بـ CTCL

- تمتلك الولايات المتحدة حصة كبيرة تبلغ 79.3%، مدفوعة بدعم الدافع، وكثافة المتخصصين، ومسارات تسريع الأدوية التي تقودها إدارة الغذاء والدواء للأورام الخبيثة الدموية النادرة

- إن وجود مبتكرين رئيسيين مثل Kyowa Kirin وSoligenix وSeattle Genetics يعزز المشهد التنافسي ويدعم الابتكار العلاجي المستمر

- إن العدد المتزايد من مراكز الأورام الجلدية والتركيز على رعاية مرضى السرطان الشخصية يعززان من مكانة أمريكا الشمالية القيادية

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق متلازمة سيزاري

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو بسبب زيادة تشخيص سرطان الخلايا الليمفاوية التائية، وتوسع شبكة السرطان الإقليمية، والتوافر المتزايد لإرشادات العلاج الدولية

- تعمل دول مثل اليابان وكوريا الجنوبية والهند على تعزيز أطر سداد تكاليف علاج الأورام والاستثمار في منصات التشخيص الجزيئي

- تظل اليابان، بقطاعها القوي في مجال الأدوية الحيوية وسكانها المسنين، محركًا رئيسيًا لتبني علاج CTCL وتطوير الأدوية

- مع توسع نطاق الوصول إلى خدمات الأورام، أصبحت منطقة آسيا والمحيط الهادئ أسرع الأسواق نموًا في علاج متلازمة سيزاري خلال الفترة المتوقعة

حصة سوق متلازمة سيزاري

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة كيوا كيرين المحدودة (اليابان)

- شركة سوليجينيكس (الولايات المتحدة)

- شركة ميراجين ثيرابيوتكس (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة سبيكتروم للأدوية (الولايات المتحدة)

- هلسن للرعاية الصحية (سويسرا)

- شركة إينيت فارما ش.م. (فرنسا)

- شركة سيجين (الولايات المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة إيساي المحدودة (اليابان)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة باير إيه جي (ألمانيا)

- شركة شيونوجي (اليابان)

- شركة أميريجن للأدوية المحدودة (الولايات المتحدة)

- شركة إس تي آي فارما، ذ.م.م (الولايات المتحدة)

- شركة مينوفاجين للأدوية المحدودة (اليابان)

- بيونيز ثيرابيوتكس (الولايات المتحدة)

- بي إي بيوفارما (الولايات المتحدة)

- شركة 4SC AG (ألمانيا)

- شركة آشر للمعالجات الحيوية (الولايات المتحدة)

أحدث التطورات في سوق متلازمة سيزاري العالمية

- في فبراير 2025، أعلنت شركة كيوا كيرين عن نتائج المرحلة الثالثة من علاجها التجريبي بالأجسام المضادة لمتلازمة سيزاري، مُظهرةً تحسنًا في معدل الاستجابة الإجمالية وتخفيفًا دائمًا للأعراض. يُعزز هذا التقدم الثقة السريرية، ومن المتوقع أن يُسرّع من الموافقات التنظيمية، مما يُعزز الإقبال على العلاج في السوق.

- في نوفمبر 2024، حصلت شركة سوليجينكس على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية (FDA) لدواء SGX301، وهو علاج ضوئي ديناميكي صناعي قائم على الهيبرسين لعلاج سرطان الخلايا الليمفاوية التائية المقاوم للعلاج. يُسرّع هذا التصنيف الجدول الزمني للتطوير، مما قد يُسرّع طرح العلاجات المبتكرة في السوق ويوسع خيارات العلاج.

- في سبتمبر 2024، أطلقت هيلسين ومركز أكاديمي أمريكي تجربة سريرية مشتركة لدراسة نظام علاج فموي مركب من مثبطات هيستون دياستاز لعلاج متلازمة سيزاري. من المتوقع أن يُسهم هذا التعاون في دفع عجلة الابتكار في أنظمة العلاج الفموي، مما يُحسّن راحة المرضى ويوسع نطاق السوق المُستهدفة.

- في يونيو 2024، حصلت شركة Innate Pharma على تصنيف دواء يتيم لجسمي المضاد لـ KIR3DL2 IPH4102، مما أدى إلى تقدم خط أنابيب CTCL الخاص بها في كل من أوروبا والولايات المتحدة. يوفر التصنيف حوافز تطويرية، مما يعزز الجدوى التجارية واختراق السوق لعلاجات CTCL الجديدة.

- في أبريل 2024، وسّعت شركة سياتل جينيتكس اتفاقية ترخيصها مع شركة تاكيدا لتشمل حقوق تطوير دواء برينتوكسيماب فيدوتين في منطقة آسيا والمحيط الهادئ لعلاج داء الخلايا الليفية المتوسطة (CTCL)، بما في ذلك متلازمة سيزاري. يُوسّع هذا التوسع الاستراتيجي نطاق الوصول الجغرافي، ويدعم نمو السوق الإقليمية، ويزيد من توافر الدواء في المناطق ذات الحاجة العالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.