Global T Cell Lymphoma Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.85 Billion

USD

3.69 Billion

2025

2033

USD

1.85 Billion

USD

3.69 Billion

2025

2033

| 2026 –2033 | |

| USD 1.85 Billion | |

| USD 3.69 Billion | |

| % | |

|

تقسيم سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية عالميًا، حسب النوع (سرطان الغدد الليمفاوية التائية المحيطي، سرطان الغدد الليمفاوية التائية الجلدي، سرطان الغدد الليمفاوية الكبيرة الخلايا الكشمية، وغيرها)، والعلاج (الإشعاع، العلاج الكيميائي، العلاج الضوئي، الجراحة، الأدوية، وغيرها)، والتشخيص (تعداد خلايا الدم، خزعة الأنسجة، التصوير المقطعي المحوسب، التصوير المقطعي بالإصدار البوزيتروني، التصوير بالرنين المغناطيسي، وغيرها)، والجرعة (الحقن، الأقراص، وغيرها)، وطريقة الإعطاء (عن طريق الفم، الحقن، الموضعي، وغيرها)، والمستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، الصيدليات، والصيدليات الإلكترونية) - اتجاهات السوق وتوقعاته حتى عام 2033

حجم سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

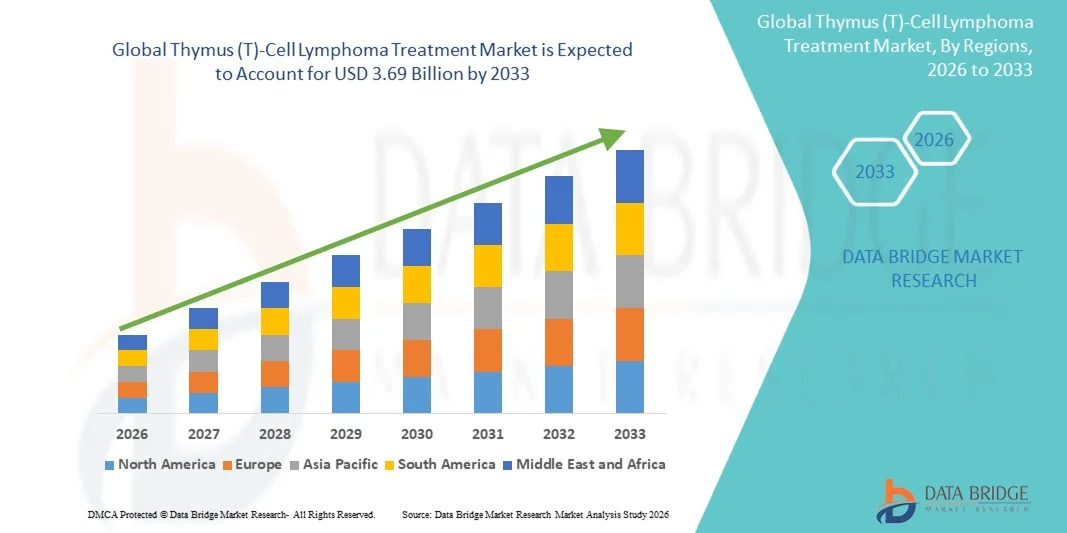

- بلغت قيمة سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية العالمية 1.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.69 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.02% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد حالات الإصابة بالأورام الدموية الخبيثة النادرة والتقدم المستمر في العلاجات الموجهة والعلاجات المناعية والعلاجات البيولوجية، مما يؤدي إلى تحسين نتائج التشخيص والعلاج في جميع أنظمة الرعاية الصحية.

- علاوة على ذلك، فإن تزايد الطلب على الطب الشخصي، وارتفاع مستوى الوعي بين المرضى والأطباء، وتحسين فرص الحصول على رعاية متقدمة في مجال الأورام، كلها عوامل تُرسّخ مكانة علاجات سرطان الغدد الليمفاوية التائية كعنصر أساسي في إدارة السرطان الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني العلاجات المبتكرة، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

- يلعب علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية، والذي يشمل مجموعة من الأساليب العلاجية مثل العلاج الكيميائي والعلاج الإشعاعي والأدوية المتقدمة، دورًا حاسمًا في إدارة الأنواع الفرعية العدوانية والنادرة من سرطان الغدد الليمفاوية اللاهودجكينية، مع التركيز المتزايد على التشخيص المبكر واستراتيجيات العلاج الشخصية.

- يعود الطلب المتزايد على علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية بشكل أساسي إلى ارتفاع معدل الإصابة بالأورام الدموية الخبيثة، وزيادة الوعي بأهمية الكشف المبكر، والتطورات المستمرة في تقنيات التشخيص والعلاجات الموجهة التي تعزز فعالية العلاج ومعدلات بقاء المرضى على قيد الحياة.

- هيمنت أمريكا الشمالية على سوق علاج سرطان الغدد الليمفاوية التائية (الخلايا التائية) بحصة إيرادات بلغت 39.8% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، ووجود قوي لشركات الأدوية الرائدة، واعتماد واسع النطاق لحلول التشخيص والعلاج المبتكرة، حيث شهدت الولايات المتحدة نموًا كبيرًا مدفوعًا بزيادة الأبحاث السريرية وإمكانية الوصول إلى علاجات جديدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج سرطان الغدد الليمفاوية التائية خلال الفترة المتوقعة، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة وعي المرضى، وزيادة الاستثمارات في رعاية الأورام وقدرات التشخيص.

- هيمن قطاع العلاج الكيميائي على سوق علاج سرطان الغدد الليمفاوية التائية (T) في الغدة الزعترية بحصة سوقية بلغت 42.3% في عام 2025، مدفوعًا باستخدامه الواسع النطاق كخيار علاجي أولي، وفعاليته السريرية المثبتة، وقابليته للتطبيق على نطاق واسع عبر أنواع فرعية متعددة من سرطان الغدد الليمفاوية التائية.

نطاق التقرير وتجزئة سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

|

صفات |

أهم المعلومات السوقية حول علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

"التقدم في العلاجات الموجهة وعلم الأورام الدقيق"

- يُعدّ التكامل المتزايد للعلاجات الموجهة ونهج الطب الدقيق، مثل الأجسام المضادة وحيدة النسيلة، وعلاج الخلايا التائية المعدلة وراثيًا، والعلاجات الموجهة جزيئيًا، اتجاهًا هامًا ومتسارعًا في السوق العالمية لعلاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية. ويساهم هذا التطور بشكل كبير في تحسين دقة العلاج ونتائج المرضى.

- على سبيل المثال، يتم دمج برينتوكسيماب فيدوتين وغيره من العلاجات الموجهة بشكل متزايد في بروتوكولات العلاج، مما يوفر فعالية محسّنة في أنواع فرعية محددة من سرطان الغدد الليمفاوية التائية. وبالمثل، تبرز علاجات الخلايا التائية المعدلة وراثيًا (CAR-T) كخيارات واعدة للحالات المنتكسة أو المقاومة للعلاج، مما يعزز فرص البقاء على قيد الحياة.

- يُمكّن دمج الطب الدقيق في علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية الأطباء من تصميم علاجات مُخصصة بناءً على التحليل الجيني والجزيئي، مما يُؤدي إلى خطط علاجية أكثر فعالية وأقل سمية. على سبيل المثال، تُساعد الأساليب القائمة على المؤشرات الحيوية في تحديد المرضى الأكثر ترجيحًا للاستفادة من علاجات مُحددة، وتدعم اتخاذ قرارات سريرية أفضل. علاوة على ذلك، تُوفر العلاجات المُتقدمة مراقبة مُحسّنة للمرض وتقييمًا دقيقًا للاستجابة، مما يسمح بالتدخل في الوقت المُناسب.

- يُسهّل التكامل السلس بين التشخيصات المتقدمة واستراتيجيات العلاج الموجهة اتباع نهج أكثر تخصيصًا في رعاية مرضى السرطان. ومن خلال الاستخدام المنسق للتصوير والاختبارات الجزيئية واختيار العلاج، يستطيع مقدمو الرعاية الصحية تحسين مسارات العلاج والارتقاء بإدارة المرضى بشكل عام.

- يُعيد هذا التوجه نحو حلول علاجية أكثر دقة وتخصيصًا وابتكارًا تشكيل التوقعات في مجال رعاية مرضى الأورام بشكل جذري. ونتيجة لذلك، تستثمر الشركات بشكل متزايد في العلاجات البيولوجية والعلاجات الخلوية من الجيل التالي ذات الفعالية المحسّنة والآثار الجانبية الأقل.

- يتزايد الطلب بسرعة على حلول علاج سرطان الغدد الليمفاوية التائية التي توفر الدقة والسلامة المحسّنة والفعالية العالية في جميع أنحاء أنظمة الرعاية الصحية، حيث يولي مقدمو الخدمات الصحية أولوية متزايدة للرعاية المتقدمة للأورام وتحسين نتائج المرضى.

- تساهم زيادة التعاون بين شركات الأدوية والمؤسسات البحثية في تسريع وتيرة تطوير الأدوية، مما يؤدي إلى طرح علاجات مبتكرة بشكل أسرع وتوسيع خيارات العلاج المتاحة للمرضى.

ديناميكيات سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

السائق

"ارتفاع معدل الإصابة بالأورام الدموية الخبيثة والتقدم في رعاية مرضى الأورام"

- يُعدّ الانتشار المتزايد لأورام الغدد الليمفاوية التائية وغيرها من سرطانات الدم، إلى جانب التطورات السريعة في أبحاث الأورام وطرائق العلاج، عاملاً مهماً في زيادة الطلب على علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

- على سبيل المثال، قامت العديد من شركات الأدوية في السنوات الأخيرة بتسريع التجارب السريرية والموافقات على العلاجات الموجهة والبيولوجية، بهدف تحسين نتائج العلاج وتوسيع الخيارات العلاجية. ومن المتوقع أن تدفع هذه الاستراتيجيات التي تتبناها الشركات الكبرى نمو سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية خلال الفترة المتوقعة.

- مع ازدياد الوعي بالسرطانات النادرة وتحسن القدرات التشخيصية، يتم تشخيص وعلاج المزيد من المرضى في مراحل مبكرة، مما يعزز الطلب على العلاجات الفعالة. بالإضافة إلى ذلك، فإن توفر الأدوية الجديدة والعلاجات المركبة يُحسّن معدلات البقاء على قيد الحياة وجودة الحياة.

- علاوة على ذلك، يدعم الاستثمار المتزايد في البنية التحتية للرعاية الصحية وأبحاث الأورام اعتماد خيارات علاجية متقدمة، مما يتيح الوصول على نطاق أوسع إلى العلاجات المبتكرة في الأسواق المتقدمة والناشئة.

- يُعدّ التركيز المتزايد على الطب الشخصي، وتحسين آليات التعويض، ودعم الحكومات لبرامج علاج السرطان، من العوامل الرئيسية التي تدفع إلى تبني حلول علاج سرطان الغدد الليمفاوية التائية (الخلايا التائية) على مستوى العالم. كما يُسهم توسع مراكز علاج السرطان المتخصصة ومبادرات البحوث السريرية في نمو السوق.

- يشجع تزايد المشاركة في التجارب السريرية وتوسيع الدعم التنظيمي للأدوية اليتيمة على الابتكار ويسرع من توفير خيارات علاجية جديدة لأنواع فرعية نادرة من سرطان الغدد الليمفاوية

- يؤدي الاستخدام المتزايد للعلاجات المركبة التي تجمع بين العلاج الكيميائي والإشعاعي والأدوية الموجهة إلى تحسين فعالية العلاج بشكل عام وزيادة معدلات تبنيها بين مقدمي الرعاية الصحية.

ضبط النفس/التحدي

"ارتفاع تكاليف العلاج ومحدودية إمكانية الوصول إليه في المناطق الناشئة"

- تشكل المخاوف المتعلقة بالتكلفة العالية للعلاجات المتقدمة، بما في ذلك العلاجات البيولوجية والعلاجات القائمة على الخلايا، تحدياً كبيراً أمام انتشارها على نطاق أوسع في السوق. ونظراً لأن هذه العلاجات تتطلب بنية تحتية وخبرات متخصصة، فإن القدرة على تحمل التكاليف وسهولة الوصول إليها تظلان عائقين رئيسيين.

- فعلى سبيل المثال، غالبًا ما تنطوي علاجات الخلايا التائية المعدلة وراثيًا والعلاجات البيولوجية الموجهة على تكاليف علاجية باهظة، مما يحد من إمكانية حصول المرضى عليها في المناطق ذات الدخل المنخفض والمتوسط، ويخلق تفاوتات في الرعاية.

- يُعدّ معالجة هذه التحديات المتعلقة بالتكاليف من خلال استراتيجيات التسعير، وتوسيع نطاق التغطية التأمينية، والدعم الحكومي، أمراً بالغ الأهمية لتحسين وصول المرضى إلى العلاج. كما تُركّز الشركات على تطوير بدائل علاجية فعّالة من حيث التكلفة، وتوسيع نطاق التجارب السريرية لزيادة توافر العلاج. إضافةً إلى ذلك، يُعيق محدودية الوعي وتأخر التشخيص في بعض المناطق بدء العلاج في الوقت المناسب.

- على الرغم من التحسن التدريجي لأنظمة الرعاية الصحية، إلا أن التفاوت في الوصول إلى التشخيصات والعلاجات المتقدمة لا يزال يقيد نمو السوق، لا سيما في المناطق المتخلفة حيث لا تزال البنية التحتية لرعاية مرضى الأورام قيد التطور.

- يُعدّ التغلب على هذه التحديات من خلال تعزيز الاستثمارات في الرعاية الصحية، وتحسين أطر التعويض، وزيادة مبادرات التوعية، أمراً بالغ الأهمية لتحقيق نمو مستدام في السوق وضمان الوصول العادل إلى حلول علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية.

- قد تؤدي المتطلبات التنظيمية الصارمة وطول مدة الموافقة على الأدوية إلى تأخير تسويق العلاجات المبتكرة، مما يحد من الوصول في الوقت المناسب إلى خيارات العلاج الجديدة.

- قد تؤدي الآثار الجانبية المحتملة والسمية المرتبطة بأنظمة العلاج المكثفة إلى عزوف المرضى عن العلاج وتوقفهم عنه، مما يؤثر على نمو السوق بشكل عام.

نطاق سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

يتم تقسيم السوق على أساس النوع، والعلاج، والتشخيص، والجرعة، وطريقة الإعطاء، والمستخدمين النهائيين، وقناة التوزيع.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية إلى سرطان الغدد الليمفاوية التائية المحيطي، وسرطان الغدد الليمفاوية التائية الجلدي، وسرطان الغدد الليمفاوية الكبيرة الخلايا الكشمية، وأنواع أخرى. وقد هيمن سرطان الغدد الليمفاوية التائية المحيطي على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بانتشاره الواسع وطبيعته العدوانية التي تتطلب علاجًا مكثفًا متعدد الخطوط. غالبًا ما يتضمن هذا النوع الفرعي بروتوكولات علاجية معقدة، بما في ذلك العلاج الكيميائي والعلاجات الموجهة، مما يؤدي إلى ارتفاع تكاليف العلاج والطلب عليه. كما أن التركيز المتزايد على الأبحاث والتجارب السريرية التي تستهدف هذا النوع الفرعي يدعم هيمنته. بالإضافة إلى ذلك، تُتيح تقنيات التشخيص المُحسّنة الكشف المبكر والتدخل العلاجي. كما يُساهم تزايد عبء هذا النوع الفرعي في مختلف المناطق في ترسيخ مكانته الرائدة. ويُعزز الوعي القوي لدى الأطباء وتوافر بروتوكولات العلاج المُعتمدة من هيمنته.

من المتوقع أن يشهد قطاع سرطان الغدد الليمفاوية التائية الجلدية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات التشخيص وزيادة الوعي بسرطانات الغدد الليمفاوية الجلدية. وتساهم التطورات في تكامل طب الجلد والأورام في تحسين الكشف المبكر عن المرض ونتائج العلاج. كما يدعم توفر العلاجات المتخصصة، مثل العلاج الضوئي والأدوية الموضعية، توسع هذا القطاع. ويفضل المرضى بشكل متزايد خيارات العلاج الأقل توغلاً، مما يدفع النمو بشكل أكبر. كما أن الأبحاث الجارية حول العلاجات الموجهة للأنواع الجلدية المختلفة تُسرّع من اعتمادها. ويساهم توسيع نطاق الوصول إلى الرعاية الصحية في الأسواق الناشئة في النمو السريع لهذا القطاع.

- حسب العلاج

استنادًا إلى نوع العلاج، يُقسّم السوق إلى العلاج الإشعاعي، والعلاج الكيميائي، والعلاج الضوئي، والجراحة، والأدوية، وغيرها. وقد هيمن العلاج الكيميائي على السوق بحصة إيرادات بلغت 42.3% في عام 2025، نظرًا لاستخدامه الواسع النطاق كعلاج أولي قياسي لأنواع فرعية متعددة من سرطان الغدد الليمفاوية التائية. ولا يزال العلاج الكيميائي خيارًا علاجيًا مقبولًا على نطاق واسع ومثبتًا سريريًا، مع بروتوكولات علاجية معتمدة. وكثيرًا ما يُستخدم بالتزامن مع علاجات أخرى، مما يعزز فعاليته ويزيد الطلب عليه. كما أن انخفاض تكلفة العلاج الكيميائي مقارنةً بالعلاجات البيولوجية المتقدمة يدعم هيمنته، لا سيما في المناطق النامية. ويُسهم إلمام الأطباء به وتوافره في مختلف مرافق الرعاية الصحية في انتشاره الواسع. إضافةً إلى ذلك، فإن قابليته للتطبيق في كل من المراحل المبكرة والمتقدمة من المرض تُعزز مكانته.

من المتوقع أن يشهد قطاع الأدوية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاجات الموجهة، والعلاجات المناعية، والعلاجات البيولوجية. توفر هذه العلاجات المتقدمة دقةً أعلى وسميةً أقل مقارنةً بالعلاج الكيميائي التقليدي. كما أن الموافقات التنظيمية المستمرة وتوسع خطوط إنتاج الأدوية يعززان من توافرها. ويشجع التركيز المتزايد على الطب الشخصي على استخدام الأدوية الموجهة. ويساهم تحسن نتائج المرضى وزيادة معدلات البقاء على قيد الحياة في زيادة الطلب. كما أن زيادة الاستثمارات في تطوير أدوية الأورام تُسرّع من نمو هذا القطاع.

- حسب التشخيص

استنادًا إلى التشخيص، يُقسّم السوق إلى تعداد خلايا الدم، وخزعة الأنسجة، والتصوير المقطعي المحوسب (CT)، والتصوير المقطعي بالإصدار البوزيتروني (PET)، والتصوير بالرنين المغناطيسي (MRI)، وغيرها. وقد هيمنت خزعة الأنسجة على السوق بحصة الإيرادات الأكبر في عام 2025، إذ لا تزال المعيار الذهبي للتشخيص الدقيق وتصنيف سرطان الغدد الليمفاوية التائية. توفر الخزعة معلومات نسيجية وجزيئية مفصلة ضرورية لتخطيط العلاج الفعال، وتلعب دورًا حاسمًا في التمييز بين الأنواع الفرعية لسرطان الغدد الليمفاوية. تُحسّن التطورات في تقنيات الخزعة دقة التشخيص وموثوقيته، كما يُعزز دمجها مع الاختبارات الجزيئية أهميتها السريرية. ويضمن اعتماد الأطباء عليها استمرار هيمنتها في السوق.

من المتوقع أن يشهد قطاع التصوير المقطعي بالإصدار البوزيتروني (PET) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بقدرته على توفير تصوير وظيفي لتحديد مراحل المرض ومراقبة الاستجابة للعلاج. ويتزايد استخدام فحوصات PET لتقييم تطور المرض وفعالية العلاج. ويدعم الطلب المتزايد على أدوات التشخيص غير الجراحية وعالية الدقة اعتماد هذه التقنية. كما تُسهم التطورات التكنولوجية في أنظمة التصوير في تحسين إمكانية الوصول إليها وأدائها. وتُعزز زيادة استثمارات الرعاية الصحية في البنية التحتية التشخيصية هذا النمو. ويُساهم تزايد الإقبال على الكشف المبكر والدقيق عن الأمراض أيضًا في توسع هذا القطاع.

- حسب الجرعة

استنادًا إلى الجرعة، يُقسّم السوق إلى حقن وأقراص وأنواع أخرى. وقد هيمنت الحقن على السوق بحصة الإيرادات الأكبر في عام 2025، نظرًا للاستخدام الواسع النطاق للتركيبات القابلة للحقن في العلاج الكيميائي والعلاجات البيولوجية. تضمن الأدوية القابلة للحقن سرعة بدء التأثير والتحكم في الجرعات، وهو أمر بالغ الأهمية في علاج السرطان. وتعتمد معظم العلاجات التي تُعطى في المستشفيات على أنظمة توصيل الأدوية عن طريق الحقن. كما يُعزز الاستخدام المتزايد للأجسام المضادة وحيدة النسيلة والعلاجات البيولوجية المتقدمة هذا القطاع. بالإضافة إلى ذلك، يُحسّن تفضيل الأطباء لإعطاء الدواء تحت إشراف طبي من سلامة الدواء وفعاليته. كما يدعم انتشار العلاج في المستشفيات نمو هذا القطاع.

من المتوقع أن يشهد قطاع الأقراص الدوائية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد توفر العلاجات الفموية الموجهة. توفر الأقراص راحة أكبر وتحسينًا لالتزام المرضى بالعلاج، لا سيما في برامج العلاج طويلة الأمد. يفضل المرضى الأدوية الفموية لأنها تقلل من الحاجة إلى زيارات متكررة للمستشفى. تساهم التطورات في تركيبات الأدوية في إيصال الدواء عن طريق الفم بفعالية. كما يدعم النمو أيضًا تزايد اعتماد نماذج الرعاية الخارجية. ويساهم التحول نحو مناهج علاجية تركز على المريض في تسريع الطلب.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى أربعة قطاعات: الفموي، والحقن، والموضعي، وغيرها. وقد هيمن قطاع الحقن على السوق محققًا أعلى حصة من الإيرادات في عام 2025، مدفوعًا بالاستخدام الواسع للعلاجات الوريدية والحقنية في طب الأورام. يضمن الإعطاء عن طريق الحقن أقصى قدر من التوافر الحيوي وسرعة التأثير العلاجي. تُعطى معظم أدوية العلاج الكيميائي والعلاجات البيولوجية عبر هذه الطريقة، مما يدعم هيمنتها. كما تُعزز مرافق الرعاية الصحية في المستشفيات استخدامها الواسع. وتُحسّن القدرة على إعطاء جرعات دقيقة تحت إشراف طبي نتائج العلاج. ويُساهم تزايد استخدام العلاجات الحقنية المتقدمة أيضًا في نمو هذا القطاع.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدعومًا بالتطور المتزايد للعلاجات الفموية الموجهة. يوفر العلاج الفموي الراحة والمرونة للمرضى الذين يخضعون لعلاج طويل الأمد، ويقلل من الاعتماد على البنية التحتية للمستشفيات، ويخفض التكاليف الإجمالية للعلاج. كما أن تزايد إقبال المرضى على خيارات العلاج غير الجراحية يدفع نحو تبني هذا النوع من العلاج. وتساهم التطورات في مجال تطوير الأدوية في توسيع نطاق العلاجات الفموية المتاحة. ويعزز التركيز على تحسين جودة حياة المرضى نمو هذا القطاع بشكل أكبر.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. وقد هيمن قطاع المستشفيات على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، وذلك بفضل توفر بنية تحتية متطورة لعلاج الأورام وكوادر طبية مؤهلة. وتُعدّ المستشفيات مراكز رئيسية لتشخيص وعلاج وإدارة حالات سرطان الغدد الليمفاوية المعقدة. ويضمن وجود فرق متعددة التخصصات رعاية شاملة للمرضى. كما يُسهم الوصول إلى تقنيات التشخيص والعلاج المتقدمة في تحسين نتائج العلاج. ويُعزز ازدياد حالات دخول المرضى لتلقي علاج السرطان من مكانة هذا القطاع. وتُسهم أنظمة السداد القوية في المستشفيات أيضًا في هيمنتها.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوجه المتزايد نحو الرعاية الخارجية وعيادات الأورام المتخصصة. توفر العيادات خيارات علاجية فعالة من حيث التكلفة ومتاحة للمرضى. ويساهم التوسع المتزايد في إنشاء مراكز متخصصة لعلاج السرطان في دعم نمو هذا القطاع. يفضل المرضى العيادات لمتابعة العلاجات والمراقبة الدورية. كما أن تقليل أوقات الانتظار وتوفير رعاية شخصية يعززان تجربة المريض. ويساهم تحسين إمكانية الوصول إلى الرعاية الصحية في المناطق النامية أيضًا في هذا النمو.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. وقد هيمنت صيدليات المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالحجم الكبير لعلاجات الأورام المُقدّمة في المستشفيات. تضمن صيدليات المستشفيات التخزين والتداول السليمين للأدوية المتخصصة وعالية التكلفة، كما تُسهّل التنسيق المباشر مع مقدمي الرعاية الصحية لضمان صرفها بدقة. ويُعزّز ازدياد استخدام الأدوية القابلة للحقن والأدوية البيولوجية هيمنة هذا القطاع. إضافةً إلى ذلك، يضمن الالتزام الصارم باللوائح التنظيمية التوزيع الآمن لعلاجات السرطان. كما تُعزّز معدلات العلاج المتزايدة في المستشفيات هذا القطاع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد رقمنة الرعاية الصحية وانتشار منصات الصيدليات الإلكترونية. توفر الصيدليات الإلكترونية الراحة وخيارات التوصيل المنزلي للمرضى. ويساهم تزايد استخدام الإنترنت والهواتف الذكية في دعم توسع هذا القطاع. كما تجذب الأسعار التنافسية والخصومات المزيد من المستهلكين. وتعزز الأطر التنظيمية المحسّنة الثقة في المنصات الإلكترونية. ويساهم التحول نحو حلول الرعاية الصحية الرقمية في تسريع تبنيها عالميًا.

تحليل إقليمي لسوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

- هيمنت أمريكا الشمالية على سوق علاج سرطان الغدد الليمفاوية التائية (الخلايا التائية) بحصة إيرادات بلغت 39.8% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، وحضور قوي لشركات الأدوية الرائدة، واعتماد واسع النطاق لحلول التشخيص والعلاج المبتكرة.

- يُقدّر المرضى ومقدمو الرعاية الصحية في المنطقة بشدة توافر العلاجات المتقدمة، وتقنيات التشخيص المحسّنة، وأنظمة رعاية مرضى السرطان المتكاملة التي تُحسّن نتائج العلاج ومعدلات البقاء على قيد الحياة

- ويدعم هذا التبني الواسع النطاق بنية تحتية متطورة للرعاية الصحية، وإنفاق كبير على الرعاية الصحية، وحضور قوي لشركات الأدوية الرائدة، والتركيز المتزايد على البحث والتجارب السريرية، مما يجعل علاج سرطان الغدد الليمفاوية التائية مكونًا أساسيًا في رعاية الأورام الحديثة في مختلف مرافق الرعاية الصحية.

نظرة عامة على سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية في الولايات المتحدة

استحوذ سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية بالولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية والتبني السريع للعلاجات المبتكرة في مجال الأورام. ويولي المرضى ومقدمو الرعاية الصحية أهمية متزايدة للتشخيص المبكر والحصول على العلاجات الموجهة والبيولوجية لتحسين فرص النجاة. كما أن التركيز المتزايد على الطب الدقيق، إلى جانب أنشطة البحث السريري المكثفة والإنفاق الكبير على الرعاية الصحية، يدفع السوق قدمًا. علاوة على ذلك، يُسهم تزايد عدد الموافقات الصادرة عن إدارة الغذاء والدواء الأمريكية والتجارب السريرية الجارية للعلاجات الجديدة بشكل كبير في توسع السوق.

نظرة عامة على سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية في أوروبا

من المتوقع أن يشهد سوق علاج سرطان الغدد الليمفاوية التائية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بأنظمة الرعاية الصحية القوية والتركيز المتزايد على إدارة السرطان. ويساهم ارتفاع معدلات انتشار السرطان، إلى جانب التطورات في تقنيات التشخيص والعلاج، في تعزيز تبني العلاجات المتقدمة. كما يستفيد المرضى الأوروبيون من سياسات التأمين الصحي المواتية وإمكانية الوصول إلى العلاجات المبتكرة. وتشهد المنطقة نموًا كبيرًا في المستشفيات ومراكز الرعاية المتخصصة، حيث يتم دمج علاجات سرطان الغدد الليمفاوية المتقدمة في كل من بروتوكولات العلاج القياسية وبرامج البحوث السريرية.

نظرة عامة على سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية في المملكة المتحدة

من المتوقع أن يشهد سوق علاج سرطان الغدد الليمفاوية التائية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بالأورام النادرة وتحسين فرص الحصول على رعاية متخصصة في طب الأورام. إضافةً إلى ذلك، يشجع الدعم الحكومي وبرامج الصحة الوطنية على التشخيص المبكر والعلاج في الوقت المناسب. ومن المتوقع أن يستمر النظام البيئي القوي للبحوث السريرية في المملكة المتحدة، إلى جانب بنيتها التحتية المتطورة للرعاية الصحية، في تحفيز نمو السوق. كما أن اعتماد تقنيات التشخيص المتقدمة والعلاجات الموجهة يدعم تحسين نتائج المرضى.

نظرة عامة على سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية في ألمانيا

من المتوقع أن يشهد سوق علاج سرطان الغدد الليمفاوية التائية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على علاجات السرطان المتقدمة والتركيز المتزايد على الطب الدقيق. وتساهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار والبحث، في تعزيز تبني أساليب علاجية جديدة. كما يتزايد انتشار دمج أدوات التشخيص المتقدمة مع العلاجات الموجهة. بالإضافة إلى ذلك، يتماشى الدعم التنظيمي القوي والاستثمار في أبحاث الأورام مع تركيز البلاد على تقديم رعاية صحية عالية الجودة للمرضى.

نظرة عامة على سوق علاج سرطان الغدد الليمفاوية التائية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج سرطان الغدد الليمفاوية التائية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وتزايد أعداد المرضى، وارتفاع مستوى الوعي بتشخيص وعلاج السرطان. كما أن تركيز المنطقة المتزايد على توسيع نطاق الوصول إلى رعاية الأورام، بدعم من المبادرات الحكومية، يُسهم في تبني العلاجات المتقدمة. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز رئيسي للتجارب السريرية وتصنيع الأدوية، يتحسن توافر العلاجات وانخفاض تكلفتها، مما يُوسع نطاق الوصول إليها ليشمل شريحة أوسع من المرضى.

نظرة عامة على سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية في اليابان

يشهد سوق علاج سرطان الغدد الليمفاوية التائية في اليابان نموًا متسارعًا بفضل نظام الرعاية الصحية المتطور في البلاد، وارتفاع نسبة كبار السن، والتركيز الكبير على الابتكار في مجال الأورام. يولي السوق الياباني اهتمامًا بالغًا بالتشخيص المبكر والعلاج الفعال، مما يدفع إلى تبني العلاجات المتقدمة. ويساهم دمج تقنيات التشخيص المبتكرة مع العلاجات الموجهة في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يؤدي تزايد استثمارات اليابان في أبحاث السرطان إلى زيادة الطلب على حلول علاجية فعالة ومخصصة في كل من المستشفيات ومراكز الرعاية المتخصصة.

نظرة عامة على سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية في الهند

استحوذ سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية بالهند على حصة سوقية كبيرة في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى نمو قطاع الرعاية الصحية في البلاد، وارتفاع معدلات الإصابة بالسرطان، وتحسن فرص الحصول على الخدمات الطبية. وتُعد الهند سوقًا سريع النمو لعلاجات الأورام، مع تزايد الإقبال عليها في المستشفيات والعيادات المتخصصة. ويُعتبر التوجه نحو تطوير البنية التحتية للرعاية الصحية، والمبادرات الحكومية لرعاية مرضى السرطان، إلى جانب توفر خيارات علاجية فعالة من حيث التكلفة، من العوامل الرئيسية التي تدفع نمو السوق في الهند.

حصة سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية

تُهيمن على صناعة علاج سرطان الغدد الليمفاوية التائية (الخلايا التائية) شركات راسخة، بما في ذلك:

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة GSK plc (المملكة المتحدة)

- شركة نوفارتس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة جلعاد للعلوم (الولايات المتحدة الأمريكية)

- شركة إنسيت (الولايات المتحدة الأمريكية)

- شركة سيجين (الولايات المتحدة الأمريكية)

- شركة كيوا كيرين المحدودة (اليابان)

- شركة جينماب المساهمة (الدنمارك)

- شركة إيساي المحدودة (اليابان)

- شركة دايتشي سانكيو المحدودة (اليابان)

- شركة أوتولوس ثيرابيوتكس بي إل سي (المملكة المتحدة)

- أفيميد إن في (ألمانيا)

- شركة سيتيوس فارماسيوتيكالز (الولايات المتحدة)

- شركة أكروتك بيوفارما ذ.م.م. (الولايات المتحدة الأمريكية)

- شركة إنيت فارما إس إيه (فرنسا)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- شركة تشيب سكرين للعلوم الحيوية المحدودة (الصين)

ما هي التطورات الأخيرة في سوق علاج سرطان الغدد الليمفاوية التائية في الغدة الزعترية على مستوى العالم؟

- في يونيو 2025، وافقت المفوضية الأوروبية على العلاج المركب القائم على برينتوكسيماب فيدوتين (نظام BrECADD) لمرضى لمفوما هودجكين المتقدمة حديثي التشخيص. وجاءت هذه الموافقة عقب نتائج إيجابية للمرحلة الثالثة من التجارب السريرية، والتي أظهرت تحسناً في السلامة والفعالية مقارنةً بالأنظمة العلاجية القياسية. ويعزز هذا الإنجاز دور برينتوكسيماب فيدوتين كعلاج أساسي في مختلف أنواع اللمفوما، بما في ذلك لمفوما الخلايا التائية، ويعكس التوسع المستمر في استخدام العلاجات البيولوجية الموجهة في بروتوكولات علاج الأورام.

- في فبراير 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على استخدام برينتوكسيماب فيدوتين (أدسيتريس) مع ليناليدوميد وريتوكسيماب لعلاج المرضى المصابين بسرطان الغدد الليمفاوية للخلايا البائية الكبيرة الناكس أو المقاوم للعلاج، بما في ذلك الأنواع الفرعية العدوانية من سرطان الغدد الليمفاوية. استندت هذه الموافقة إلى نتائج المرحلة الثالثة من تجربة ECHELON-3، التي أظهرت تحسنًا في معدل البقاء على قيد الحياة بشكل عام وفائدة سريرية لدى المرضى الذين خضعوا لعلاجات مكثفة سابقة. يُسلط هذا التطور الضوء على الدور المتنامي للأجسام المضادة المقترنة بالأدوية والعلاجات المركبة في علاج سرطان الغدد الليمفاوية.

- في مايو 2024، وسّعت إدارة الغذاء والدواء الأمريكية نطاق الموافقة على علاج الخلايا التائية المعدلة وراثيًا (CAR-T) من شركة بريستول مايرز سكويب (بريانزي) ليشمل مؤشرات إضافية لسرطان الغدد الليمفاوية، بما في ذلك سرطان الغدد الليمفاوية للخلايا الوشاحية المتكرر أو المقاوم للعلاج. وقد أظهر العلاج فعالية كبيرة، حيث حققت نسبة عالية من المرضى هدأة السرطان. ويؤكد هذا التوسع على الأهمية المتزايدة لعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T) في علاج سرطانات الغدد الليمفاوية العدوانية، ويسلط الضوء على التحول نحو العلاجات المناعية الخلوية الشخصية في السوق.

- في مارس 2024، وسّعت إدارة الغذاء والدواء الأمريكية نطاق استخدام دواء بريانزي ليشمل علاج ابيضاض الدم الليمفاوي المزمن (CLL) والورم الليمفاوي الليمفاوي الصغير (SLL)، وذلك بعد موافقات سابقة على استخدامه لعلاج الورم الليمفاوي للخلايا البائية الكبيرة. وقد أظهرت الدراسات السريرية انخفاضًا ملحوظًا في حجم الورم وتحسنًا في حالة المرضى الذين يعانون من خيارات علاجية محدودة. ويعكس هذا التطور التطور السريع لعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T) وتزايد تطبيقاتها في علاج العديد من الأورام الدموية الخبيثة، بما في ذلك الأورام الليمفاوية المرتبطة بالخلايا التائية.

- في نوفمبر 2022، وافقت إدارة الغذاء والدواء الأمريكية على استخدام برينتوكسيماب فيدوتين مع العلاج الكيميائي لعلاج الأطفال المصابين بسرطان الغدد الليمفاوية هودجكين الكلاسيكي عالي الخطورة. مثّل هذا توسعًا كبيرًا في استخدام الدواء ليشمل فئات عمرية أصغر، وعزز دوره كخط علاج أولي لسرطان الغدد الليمفاوية. ويُسلط هذا الترخيص الضوء على الجهود المستمرة لتوسيع نطاق الوصول إلى العلاجات الموجهة لمختلف فئات المرضى ومراحل المرض في مجال علاج سرطان الغدد الليمفاوية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.