Global T Cell Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.76 Billion

USD

41.97 Billion

2025

2033

USD

10.76 Billion

USD

41.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.76 Billion | |

| USD 41.97 Billion | |

| % | |

|

(T) - السوق العالمية لمعالجة السل، بالأسلوب (البحوث والتجارة)، والعلاج (المركز القائم على أساس الخلايا CAR-T، ومركز مستقبل الخلايا T، ومركز TC-CCR، ومركز Tumor المتسلل المتسللة لمعالجة السلال (TIL)، والمؤشر (الأمراض العقلية، والأورام الصلبة، وغيرها)، والمستخدمون النهائيون (المستشفيات، وعيادات خاصة، والرعاية المنزلية، وغيرها)، وقناة التوزيع (صيدلة المستشفيات، وصيدليات التجزئة، والصيدلة الإلكترونية، والصيدلة الإلكترونية، وغيرها) - الاتجاهات الصناعية والتنبؤ إلى عام 2033

سوق الرشرأولاً - مقدمة

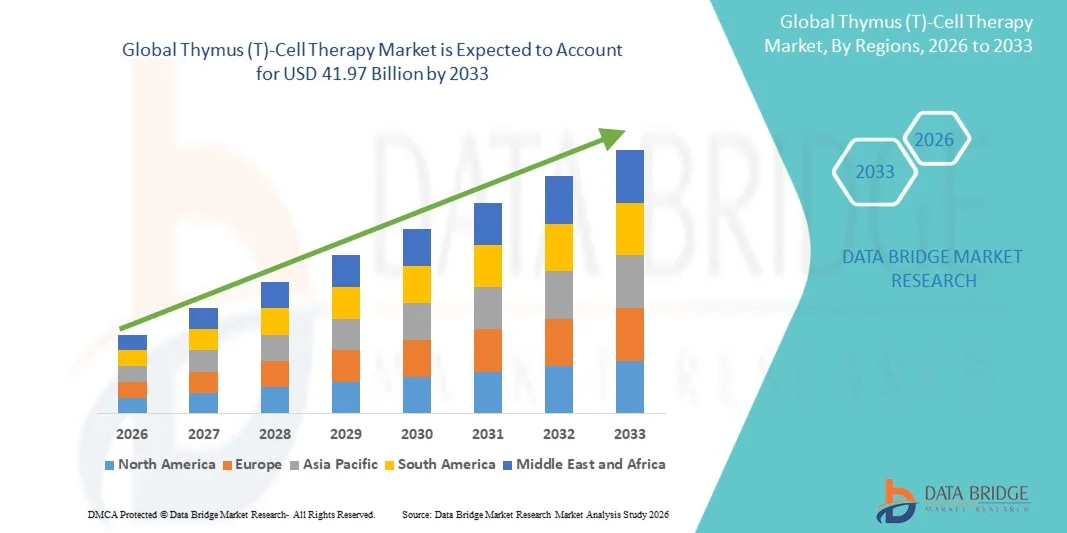

وقدر سوق العلاج بالمعالجة بالسل والثرتين في:10.76 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك41.97 بليون دولار بحلول عام 2033« النامية في- المعدل الإجمالي الإجمالي الإجمالي الإجمالي لنسبة 18.5 في المائة من 2026 إلى 2033● يشهد السوق نموا قويا مدفوعا بتزايد العبء العالمي للسرطان والأمراض المزمنة، وتزايد اعتماد علاجات مناعية متقدمة، والتقدم السريع في هندسة الخلايا وتكنولوجيات التعديل الوراثي.

إن تزايد عدد التجارب السريرية التي تقيّم العلاجات القائمة على أساس الخلايا - التقنية، بما في ذلك نهج CAR-T وغيره من النهج الهندسية لـ T-خلية الخلايا، يزيد إلى حد كبير من توسع السوق، كما أن عمليات الموافقة التنظيمية للعلاجات الجديدة للخلايا وتحسين قدرات التصنيع للإنتاج القابل للقياس والفعال من حيث التكلفة تدعم أيضاً التسويق التجاري، وبالإضافة إلى ذلك، من المتوقع أن يؤدي التطبيق المتزايد للعلاجات بواسطة الخلايا التقنية بما يتجاوز علم الأورام، بما في ذلك المناعة الذاتية والأمراض المعدية، إلى جانب توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة، إلى زيادة تعزيز نمو السوق خلال الفترة المتوقعة.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق علاج الزهرة - السل بأكبر حصة من الإيرادات بلغت 42.6 في المائة في عام 2025، تدعمها هياكل أساسية قوية للبحث والتطوير في مجال الأدوية البيولوجية، واعتماد علاجات مناعية متقدمة في وقت مبكر، والتركيز العالي لمطوري علاج الخلايا الرئيسيين.

- وقاد قطاع العلاجات التجارية السوق بحصة قدرها 62.4 في المائة في عام 2025، مدفوعة بزيادة الموافقات التنظيمية والاعتماد السريع لمنتجات CAR-T عبر المراكز الرئيسية لعلم الأورام.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل النمو الكلي البالغ 18.9 في المائة في الفترة من 2026 إلى 2033، الذي يغذيه ارتفاع معدل انتشار السرطان، وزيادة نشاط التجارب السريرية، وتوسيع نطاق الاستثمارات في قدرات تصنيع الخلايا والعلاج الجيني.

- وتعد العلاجات البحثية أسرع أنواع الطرائق نمواً، ومن المتوقع أن تسجل معدلاً لمعدل نمو الناتج المحلي الإجمالي قدره 20.3 في المائة، مما يعكس الطفرة في خط الأنابيب السريري القوي لمعالجة الجيل المقبل من الخلايا التي تعمل بالسل.

- ويهيمن القطاع القائم على الخلايا التائية في جمهورية أفريقيا الوسطى على فئة أنواع العلاج بحصة قدرها 48.3 في المائة من الإيرادات في عام 2025، بقيادة النجاح السريري القوي في حالات السرطان الدموي مثل اللمفاوية واللوكيميا.

- وتمثل حالات النفاس المالية 71.5 في المائة من السوق، وفضلتها معدلات النجاح المرتفعة لمعالجة سرطان الدم بسرطانات CAR-T.

- وفئة الأورام الصلبة هي الفئة المؤشرة الأسرع نمواً، حيث يبلغ معدل نموها الإجمالي 22.4 في المائة، مدفوعاً بأوجه التقدم الجارية في التغلب على حواجز البيئة الدقيقة للورم.

سوق الحجم و توقّر

- قيمة السوق العالمية (2525): 10.76 مليار

- القيمة المتوقعة في السوق (2033): بدولارات الولايات المتحدة

- (2026-2033): 18.55 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المتعلق بنطاق سوقالتكون

|

الصفات الأولى |

(T)- (T) - Cll معالجة المُعَدّات: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Bristol Myers Squib)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىنوفارت(سويسرا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىمُعَيَّنَة)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Johnson & Johnson Services, Inc.)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىمؤسسة PFIFIDer Inc.)الولايات المتحدة الأمريكية( Merck & Co, Inc. (الولايات المتحدة) أسترازينيكا (المملكة المتحدة) هوفمان - لاروشي المحدودة (سويسرا) Amgen Inc. (الولايات المتحدة) (المملكة المتحدة) مؤسسة الأساطير الحيوية (الصين) (الصين) - جميع الجينات المعالجة العلاجية (الولايات المتحدة الأمريكية) س. أ. (فرنسا) :: المكيفات العلاجية PLC (المملكة المتحدة) :: المواصلات البيولوجية للعلاجات العلاجية (الولايات المتحدة الأمريكية) / كيفيرنا العلاج العلاجي، Inc. (الولايات المتحدة) :: Arcellx, Inc. (الولايات المتحدة الأمريكية) • علاجات العلاج (سويسرا) :: Beobbirg Bioin Inc. (الولايات المتحدة الأمريكية) |

|

ما |

:: توسيع نطاق علاجات الخلايا التائية إلى مؤشرات غير علم الأورام مثل اضطرابات المناعة الذاتية :: تطوير العلاجات البديلة لجميع أنواع الخلايا الوراثية :: إدماج تكنولوجيات الجيل القادم لتحرير الجينات |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات سوق العلاج بالسل

الاتجاه: توسيع نطاق معالجات T-Cll

وتعمل الشركات الصيدلانية البيولوجية بصورة متزايدة على النهوض بمعالجةات الجيل المقبل من الخلايا الحيوية المهيكلة، بما في ذلك علاجات CAR-T، و TCR-T، والبناءات ذات الأهداف المزدوجة، من أجل تحسين دقة العلاج ومتانته في مواجهة السرطانات المعقدة. ويؤدي دمج تحرير الجينات والبيولوجيا الاصطناعية إلى التمكين من تعزيز استمرار الخلايا التكنولوجية، وخفض معدلات الانتكاس، وتحسين ملامح السلامة في التطبيقات السريرية. كما تعمل المعاهد الأكاديمية وشركات التكنولوجيا الحيوية على تعزيز منصات اللمفاوية اللمفاوية المتسربة من الورم لتوسيع نطاق الحصول على العلاج إلى ما بعد السرطانات الدموية، في حين أن تصنيع العلاج بالخلايا الشخصية آخذ في التحول إلى المزيد من التبسيط من خلال التشغيل الآلي وتكنولوجيات إنتاج النظم المغلقة. وعلى سبيل المثال، تتوسع خطوط الأنابيب السريرية الناشئة في برامج سرطان الأورام الصلبة عبر المراكز الرئيسية لبحوث علم الأحياء.

(T) - سوق المعالجة بالسل

سائق السوق الرئيسي: زيادة اعتماد علاج الخلايا في المعالجات الأورام

إن العبء العالمي المتزايد للسرطان والتحول المتزايد نحو نُهج العلاج القائمة على العلاج المناعي يؤديان إلى حد كبير إلى دفع الطلب على علاجات الخلايا الحيوية عبر نظم الرعاية الصحية. وتستثمر شركات المستحضرات الصيدلانية ومنظمات البحوث بشكل كبير في التجارب السريرية وتسويق منتجات CAR-T ومنصات الخلايا التكنولوجية الهندسية من أجل علاج السرطانات المنعكسة والسرطانات المرتجعة. والواقع أن عمليات الموافقة التنظيمية ودعم سداد التكاليف في الأسواق المتقدمة تعمل على زيادة تسريع وصول المرضى إلى هذه العلاجات المتقدمة، في حين تعمل الشراكات بين شركات التكنولوجيا الحيوية والصيدلانيات الكبيرة على تعزيز خطوط الأنابيب الإنمائية. وعلى سبيل المثال، أدى تبني علاجات CAR-T على نطاق واسع في علاج الليمون الليماوي واللوكيميا المرتد إلى تعزيز القبول السريري على نطاق العالم.

القيود الرئيسية/التحدي الرئيسي: تكاليف التجهيز العالي وتكاليف المعاملة

ومن التحديات الرئيسية في سوق العلاج العالمي بالخلايا التقنية عملية التصنيع المعقدة والمكلفة، التي تتطلب استخراج خلايا خاصة بالمريض، وتعديلات جينية، ومراقبة صارمة للجودة في ظل ظروف مختبرية خاضعة للمراقبة. وتشمل هذه العلاجات البنية الأساسية العالية التخصص، ومتطلبات القوة العاملة الماهرة، واللوجستيات في سلسلة التبريد، الأمر الذي يزيد إلى حد كبير من تكاليف العلاج الإجمالية. والواقع أن القدرة المحدودة على التوسع والجداول الزمنية الطويلة للإنتاج تزيد من تقييد إمكانية الوصول، وخاصة في المناطق المنخفضة والمتوسطة الدخل. على سبيل المثال، كثيراً ما تستغرق دورات التصنيع التلقائية من نوع CAR-T عدة أسابيع، الأمر الذي يؤدي إلى تأخيرات في تقديم العلاج للمرضى المصابين بأمراض خطيرة.

فرص السوق الرئيسية: توسيع منصات منظّمات التجارة - السلع الأساسية القابلة للتسويق والقابلة للتسويق

إن تطوير جميع أنواع العلاج الخلوية الشاملة للجنسين "خارج الخزانة" يشكل فرصة كبيرة من خلال تمكين الإنتاج الجماعي، وتقليص الوقت اللازم للتحول، وتحسين إمكانية الوصول العالمي إلى العلاجات المناعية المتقدمة. إن التطورات في تحرير الجينات، وهندسة الخلايا المانحة، وتكنولوجيات التهرب من المناعة تساعد على التغلب على مخاطر الرفض وتعزيز الاتساق العلاجي. وتتزايد استثمارات الشركات في منصات الخلايا العالمية المانحة ونظم التجهيز الحيوي الآلية للحد من التكاليف وتوسيع القدرة على الاستمرار التجاري. على سبيل المثال، يجري تقييم برامج التحليل الشامل لجميع الجينات في التجارب السريرية المتعددة المراكز لدعم الانتشار السريع للعلاج عبر مؤشرات الأورام.

نطاق سوق معالجة التصريف

وتقسم سوق العلاج بالخلايا الثرموسية على أساس الطريقة، ونوع العلاج، والإشارة، والمستعملين النهائيين، وقناة التوزيع.

- من خلال الطريقة

وعلى أساس الطريقة المتبعة، فإن سوق العلاج بالسل - الثرموس (T) مقسمة إلى علاجات بحثية ومعاملات تجارية، وقد هيمنة قطاع العلاجات التجارية على السوق بحصة قدرها 62.4 في المائة في عام 2025، مدفوعة بزيادة الموافقات التنظيمية والاعتماد السريع لمنتجات العلاج بالسل في مراكز الأورام الرئيسية، وقد أدمجت هذه العلاجات بالفعل في الممارسة السريرية بالنسبة لبعض حالات الخبيثة في علم الدم، بما يكفل توليد الإيرادات بصورة متسقة، كما أن أطر السداد القوية في المناطق المتقدمة تزيد من دعم التسويق التجاري، والتوسع المستمر في المؤشرات المعتمدة يزيد من أهلية المرضى، وتقوم شركات صناعة الأدوية بزيادة الإنتاج لتلبية الطلب المتزايد، ويستفيد هذا القطاع من المصادقة السريرية القوية وبروتوكولات العلاج الثابتة.

ومن المتوقع أن يشهد الجزء الخاص بمعالجة البحوث أسرع نمو في إطار مجموعة علاجات علاجات التحليل المركزي الشامل بنسبة 20.3 في المائة في الفترة من 2026 إلى 2033، مدفوعة بخط أنابيب سريري قوي لمعالجة الجيل المقبل من الخلايا التقنية. ومن المتوقع أن تشهد زيادة الاستثمار في تجارب المرحلة المبكرة للأورام الصلبة وأمراض المناعة الذاتية توسعاً في أنشطة البحث. وتنشط المؤسسات الأكاديمية ومشاريع بدء التكنولوجيا الحيوية في استكشاف نُهج هندسية جديدة للخلايا التقنية. وتعمل التطورات في تحرير الجينات والبيولوجيا التركيبية على التعجيل بتطوير العلاج التجريبي. ويؤدي تعزيز التعاون بين شركات الأدوية ومعاهد البحوث إلى تعزيز ناتج الابتكار. ويؤدي الطلب المتزايد على العلاج المناعي الشخصي إلى زيادة تعزيز هذا القطاع.

- نوع المعالجة

وعلى أساس نوع العلاج، تنقسم السوق إلى سوق تقوم على أساس الخلية CAR T-T، وعلى أساس مستقبل الخلايا T، وعلى أساس العلاجات المستندة إلى الخلايا اللمفاوية، وعلى أساس الورم المتسرب، وتهيمن شريحة الخلية القائمة على الخلايا التائية في جمهورية أفريقيا الوسطى على السوق بحصة قدرها 48.3 في المائة في عام 2025، مدفوعاً بالنجاح السريري القوي في السرطانات الدموية مثل سرطانات اللمفاوية واللوكيميا. وتتعزز هيمنة الموافقات التنظيمية الواسعة النطاق والمنتجات التجارية الراسخة. ويتسع نطاق التطبيقات للتوسع المستمر في خطوط الأنابيب إلى أورام صلبة. وتزيد كفاءة العلاج العالية ومعدلات الاستجابة الدائمة من اعتماد الأطباء. والاستثمار القوي من الشركات الكبيرة العاملة في مجال المبيدات الحيوية يعجل التنمية. ويظل هذا القطاع هو الأكثر كفاءة من الناحية السريرية والأكثر نضجاً تجارياً.

ومن المتوقع أن يشهد قطاع العلاج القائم على أساس التسيل أسرع نمو في معدل النمو الكلي الإجمالي البالغ 21.1 في المائة في الفترة من 2026 إلى 2033، مدفوعا بزيادة التركيز على العلاج المناعي للورم الصلب. وتُظهِر علاجات تيل إمكانات قوية في سرطان الميلانوما وغيره من أنواع السرطان التي يصعب علاجها. وتؤدي التطورات في بحوث البيئة الدقيقة للورم إلى تحسين النتائج العلاجية. وتعمل التجارب السريرية المتزايدة على توسيع نطاق الاعتماد العالمي لنُهج تيل. وتستثمر شركات التكنولوجيا الأحيائية في عمليات تصنيع قابلة للتطوير للتغلب على تحديات الإنتاج. كما يدعم الطلب المتزايد على العلاجات الخاصة بالورم المكيفة حسب الحالة هذا القطاع.

- بالزك

وعلى أساس الإشارة إلى ذلك، فإن السوق مقسمة إلى أمراض دموية خبيثة أو أورام صلبة وغيرها، وقد هيمنة قطاع أمراض النسل الدمية على السوق بحصة قدرها 71.5 في المائة في عام 2025، مدفوعة بمعدلات نجاح عالية للعلاجات CAR-T في سرطانات الدم. وتدعم الأدلة السريرية القوية استخدامها في حالات الانتكاس والجراح. وتركز الموافقات التنظيمية أساساً على علاج سرطان الدم والورم اللمفاوي. وتعمل المستشفيات بشكل متزايد على دمج هذه العلاجات في الرعاية القياسية في علم الأورام. وتعمل التغطية الموسعة للسداد على تحسين إمكانية وصول المرضى. كما أن الابتكار المستمر يزيد من تعزيز النتائج في علاج سرطان الدم.

ومن المتوقع أن يشهد قطاع الأورام الصلبة أسرع نمو في معدل النمو الإجمالي السنوي بنسبة 22.4 في المائة من 2026 إلى 2033، مدفوعاً بأوجه التقدم الجارية في التغلب على حواجز البيئة الدقيقة. ويعمل الباحثون على تطوير الجيل المقبل من الخلايا التكنولوجية المحورة مع تعزيز قدرات الاستهداف. وتؤدي الحاجة السريرية المتزايدة غير الملباة إلى دفع استثمارات كبيرة في البحث والتطوير. وتعمل العلاجات التجميعية على تحسين معدلات الاستجابة في حالات الأورام الصلبة. ويعجل التوسع في التجارب السريرية بالتحقق من صحة النهج الجديدة. وتقوم شركات الصيدلة بإعطاء الأولوية لمؤشرات الأورام الصلبة من أجل التوسع في المستقبل.

- بواسطة المستخدمات

واستناداً إلى المستعملين النهائيين، يقسم السوق إلى مستشفيات وعيادات متخصصة ورعاية منزلية وغيرها، ويهيمن قطاع المستشفيات على السوق بحصة قدرها 58.9 في المائة في عام 2025، مدفوعة بالحاجة إلى بنية تحتية متخصصة لإدارة العلاج الخلوي. وتوفر المستشفيات بيئات خاضعة للرقابة لإجراءات ضخ معقدة. ويدعم توافر أخصائيي الأورام المدربين تقديم العلاج. وتعزز نظم السداد المؤسسية القوية الاعتماد. ويؤدي التكامل مع برامج التجارب السريرية إلى زيادة تعزيز الهيمنة. وتظل المستشفيات نقطة الوصول الرئيسية للعلاجات المعتمدة بواسطة الخلايا.

ومن المتوقع أن يشهد قطاع العيادات الخاصة أسرع نمو في معدل النمو في معدل النمو في معدل النمو الكلي البالغ 19.6 في المائة من 2026 إلى 2033، وذلك بفضل زيادة اللامركزية في الرعاية المتعلقة بالسرطان. وتوفر هذه العيادات خدمات تركز على الأورام والعلاج المناعي. وتؤدي زيادة تفضيل المرضى لمراكز العلاج المتخصصة إلى دعم النمو. كما يعمل التوسع في نماذج إدارة العلاج بالخلايا الخارجية على تحسين إمكانية الوصول إلى العلاج. وتساعد الشراكات مع شركات التكنولوجيا الحيوية على إتاحة العلاج خارج المستشفيات الرئيسية. ويؤدي الاستثمار المتزايد في البنية التحتية السريرية المتقدمة إلى زيادة زيادة الاعتماد.

- حسب التوزيع

وعلى أساس قناة التوزيع، يتم تقسيم السوق إلى صيدلية المستشفيات، وصيدلة التجزئة، والصيدلة على الإنترنت، وغيرها، ويهيمن قطاع صيدلية المستشفى على السوق بحصة قدرها 74.2 في المائة في عام 2025، مدفوعة بالطبيعة الشديدة السيطرة لإدارة علاج الخلايا التقنية. وتتطلب هذه العلاجات مناولة مباشرة داخل أنظمة المستشفيات بسبب بروتوكولات صارمة للتخزين والضخ. ويكفل التكامل مع مسارات علاج الأورام التوزيع المركزي. وتدعم الرقابة التنظيمية القوية عمليات الاستقالة في المستشفيات. ويعزز توافر المرضى الخارجيين المحدود أكثر من تعزيز الهيمنة. وتظل المستشفيات نقطة الإمداد الأساسية للعلاجات المعتمدة للخلايا.

ومن المتوقع أن يشهد الجزء الخاص بالصيدلة على الإنترنت أسرع نمو بلغ 18.7 في المائة في إطار قانون عائدات الصيدلة على الإنترنت في الفترة من 2026 إلى 2033، مدفوعاً بزيادة رقمنة سلاسل الإمداد في مجال الرعاية الصحية. والواقع أن التطورات في لوجستيات سلسلة التبريد تمكن من التعامل الآمن مع البيولوجيا. ومن المتوقع أن يؤدي الاعتماد المتزايد للاستشارات عن بعد في علم الأوعية الدموية إلى دعم تنسيق العلاج من بعد. والواقع أن توسيع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة يعمل على تعزيز الطلب على التوزيع على شبكة الإنترنت، كما تعمل المنصات الرقمية على تحسين الطلب على الكفاءة والتتبع. ولكن القيود التنظيمية لا تزال تحد من الاعتماد الكامل في العديد من المناطق.

(T) - السوق الإقليمية

لقد سيطرت أميركا الشمالية على سوق العلاج بالسل في ثرموس (T) بأكبر حصة من الإيرادات بلغت 42.6% في عام 2025، بدعم من البنية الأساسية القوية للبحث والتطوير في مجال الأدوية البيولوجية، والاعتماد المبكر للعلاجات المناعية المتقدمة، والتركيز العالي لمطوري علاج الخلايا الرئيسيين. وتستفيد المنطقة أيضاً من عدد كبير من علاجات العلاج بالرنين المضغوط الذي وافقت عليه هيئة التنمية الحرجية، ونشاط تجريبي سريري قوي، وأطر قوية لسداد تكاليف الرعاية الصحية التي تدعم حصول المرضى على العلاجات الباهظة التكاليف. ولا تزال زيادة الاستثمارات من شركات الأدوية الكبرى، إلى جانب التقدم السريع في تحرير الجينات والطب المكيف حسب الشخصية، تعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

الولايات المتحدة الأمريكية (T)-Cll معالجة المعالجة في الأسواق

إن سوق العلاج بالخلايا (T) في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع الاستثمارات في البحوث المتقدمة في مجال العلاج المناعي، وزيادة انتشار السرطان، والاعتماد السريع لنظام CAR-T وغيره من علاجات الخلايا المعالجة بالخلية. والواقع أن النظام الإيكولوجي القوي للأدوية البيولوجية في البلاد، إلى جانب نشاط التجارب السريرية المكثف والموافقة التنظيمية المبكرة من هيئة التنمية الحرجية، يدفع بالتوسع في السوق عبر مراكز علاج الأورام ومؤسسات البحوث. فضلاً عن ذلك، فإن التركيز المتزايد على الطب الشخصي والتقدم المستمر في تكنولوجيات تحرير الجينات يعمل على التعجيل بتطوير العلاج والتسويق في مختلف أنحاء الولايات المتحدة.

أوروبا (T) - Cll معالجة المعالجة

لا تزال سوق العلاج بالخلايا الخزفية الأوروبية تشكل عاملاً رئيسياً مساهماً في العائدات العالمية، مدفوعة بدعم حكومي قوي للابتكار في مجال التكنولوجيا الحيوية، وتوسيع نطاق برامج البحوث السريرية، وزيادة اعتماد العلاجات المناعية المتقدمة. إن الاستخدام الواسع النطاق للعلاج الخلوي في مراكز علاج الأورام والمستشفيات الأكاديمية يدعم نمو الأسواق الإقليمية. ولا تزال زيادة الاستثمارات في الجيل المقبل من العلاجات القائمة على أساس CAR-T وTCR، إلى جانب الأطر التنظيمية الصارمة التي تضمن سلامة وفعالية العلاج، تعمل على تعزيز تبني العلاجات التي تعتمد على الخلايا التكنولوجية في مختلف أنحاء أوروبا.

المملكة المتحدة (T)-Cll معالجة المعالجة في الأسواق المُعينة

تشهد سوق العلاج بالخلايا في المملكة المتحدة نمواً مطرداً، مدعوماً بأنشطة البحوث السريرية الصاعدة، والتعاون القوي بين الأوساط الأكاديمية والصناعية، وزيادة التركيز على الحلول المتقدمة لعلاج السرطان. ويساهم الاستثمار المتزايد في البنية الأساسية لتصنيع الخلايا وعلاج الجينات وتوسيع نطاق المشاركة في التجارب السريرية العالمية في توسع السوق. وعلاوة على ذلك، فإن التكامل بين نهج الطب الدقيق ومبادرات التمويل المدعومة من الحكومة للابتكار في مجال التكنولوجيا الحيوية يجعل المملكة المتحدة مركزاً رئيسياً لتطوير العلاج في الخلايا.

ألمانيا (T)-Cll معالجة التصلب في الأسواق

الواقع أن سوق العلاج بالخلايا الثرموسية في ألمانيا آخذة في التوسع بشكل مطرد بفضل قاعدة التصنيع الدوائية القوية في البلاد، وقدرات البحث الطبي الحيوي المتقدمة، وزيادة تبني العلاجات المبتكرة للسرطان. والواقع أن المستشفيات الرائدة ومعاهد البحوث وشركات التكنولوجيا الحيوية تعمل بنشاط في تطوير وتسويق العلاجات القائمة على الخلايا التائية. والواقع أن التقدم المستمر في تكنولوجيات تجهيز الخلايا والدعم التنظيمي القوي للعلاجات المبتكرة يزيد من دفع نمو السوق في ألمانيا.

(T)-Cell معالجة التصلب - سوق التدرج

ومن المتوقع أن تشهد سوق العلاج بالخلايا في آسيا ومنطقة المحيط الهادئ نمواً سريعاً، مدفوعاً بارتفاع أعباء السرطان، وزيادة الاستثمارات في الرعاية الصحية، وتوسيع نطاق قدرات التصنيع الصيدلاني الحيوي عبر بلدان مثل الصين والهند واليابان. والواقع أن تبني العلاج المناعي، وزيادة المشاركة في التجارب السريرية، وتحسين الأطر التنظيمية، تعمل على دعم التوسع الإقليمي. فضلاً عن ذلك فإن زيادة المبادرات الحكومية الرامية إلى تعزيز التكنولوجيا الحيوية المتقدمة وزيادة فرص الحصول على علاجات السرطان الجديدة تعمل على تسريع نمو السوق عبر آسيا والمحيط الهادئ.

اليابان (T)-Cll معالجة التصلب في الأسواق

الواقع أن سوق العلاج بالخلايا الثرموسية اليابانية تشهد نمواً مستمراً بسبب الاستثمارات القوية في الطب التجديدي، والبحوث المتقدمة في علم الأورام، وزيادة تبني نهج العلاج المناعي الدقيق. إن نظام الرعاية الصحية الراسخ في البلاد والمشاركة النشطة في التطوير السريري للعلاجات القائمة على CAR-T وTCR يدعمان توسع الأسواق. فضلاً عن ذلك فإن تكامل أحدث التكنولوجيات الحيوية والدعم الحكومي القوي للابتكار في علاج الخلايا يساهمان بشكل أكبر في نمو السوق في اليابان.

(T)-Cll معالجة التصلب في الأسواق

إن سوق العلاج بالخلايا الخزفية الصينية تنمو بسرعة، مدفوعة بارتفاع معدل الإصابة بالسرطان، وتوسيع قطاع التكنولوجيا الحيوية، والدعم الحكومي القوي للابتكار الطبي المتقدم. والواقع أن زيادة الاستثمارات في مرافق التصنيع في منطقة آسيا الوسطى والبحر الكاريبي، والعدد المتزايد من التجارب السريرية، وسرعة تبني العلاجات المناعية القائمة على الخلايا تعمل على تعزيز الطلب على الأسواق بشكل كبير. فضلاً عن ذلك فإن الإصلاحات التنظيمية الداعمة وزيادة التعاون بين الشركات المحلية والعالمية للتكنولوجيا الحيوية تعمل على تحديد موقع الصين باعتبارها واحدة من أسرع الأسواق نمواً في العالم من أجل العلاج بالخليات التائية.

(T) - حصة سوق معالجة التصريف

وتقود صناعة العلاج بالخلايا (T) شركات راسخة في المقام الأول، منها:

- شركة بريستول مايرز سكويب (U.S.)

- نوفارتس أ. (سويسرا)

- (الولايات المتحدة الأمريكية)

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- شركة Merck & Co. Inc.

- أسترا زينيكا (المملكة المتحدة)

- هوفمن - لاروشي المحدودة (سويسرا)

- Amgen Inc. (الولايات المتحدة)

- )ككك(

- شركة Alest Biotech Corpor (الصين)

- Carsgen The Estarutics Ltd. (الصين)

- (الولايات المتحدة الأمريكية)

- س. أ. (فرنسا)

- PLC (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Arsellex, Inc. (الولايات المتحدة)

- شركة CRISPR CAG (سويسرا)

- (الولايات المتحدة الأمريكية)

التطورات التي حدثت في سوق العلاج بالسل (T)-

- وفي شباط/فبراير 2024، وافقت هيئة التنمية الحرجية على أمتاغفي (lifileusel)، وهو أول علاج لمفاويات اللمفاويات المتسربة من الورم بالنسبة للورم المتطور بعد فشل العلاج السابق. وقد طوره العلاج الأحيائي المهبل، ووسع هذا المعلم العلاج بالخلايا التائية إلى ما يتجاوز CAR-T إلى تطبيقات الورم الصلب. وقد أظهرت الموافقة على هذا العلاج القدرة السريرية المتنامية للنهج القائمة على أساس التسيل في حالات السرطان التي يصعب علاجها. كما مثلت تقدماً كبيراً في العلاج الشخصي للخلايا من الأورام الصلبة.

- وفي شباط/فبراير 2022، وافقت هيئة التنمية الحرجية على مشروع كارفيكتي (ciltacaptatatagatien otoleusecel) الذي طورته شركة جونسون وجونسون وبويلد بيوتك (Johnson & Johnson and Johnson and Polectech) من أجل الإصابة بأورام نصفية متعددة أو عكسية متعددة، وقد أظهر هذا العلاج المزدوج الهدف من العلاج بمضادات السرطان والسرطان - التغذوي استجابة عميقة ودائمة في التجارب السريرية، مما أدى إلى تقدم كبير في نتائج العلاج في العديد من مرضى الأورام القشرية. وقد عززت موافقتها المنافسة والابتكار في علاجات الخلايا التائية التي تديرها شركة BBCMA. كما شكل الإطلاق توسعاً رئيسياً في علاجات السرطان في أواخر مراحل سرطان الدم.

- وفي تموز/يوليه 2021، وافقت هيئة تنمية الحراجة على مشروع تيكارتوس (brexukabtagane outuluicel) للمرضى البالغين الذين يعانون من ارتداد أو تراجع في الخلايا B - سليفة الخلايا اللمفاوية البلورية الحادة (AL) الذي وضعه كيت فارما (علم الجادار)، ووسعت هذه الموافقة من نطاق العلاج بكار - تي ليصبح مؤشرا أوسع نطاقا وأكثر عدوانية لسرطان الدم. وقد أظهر العلاج فعالية قوية في المرضى الذين يعانون من حالات ما قبل العلاج بشكل شديد مع خيارات محدودة.

- وفي أيار/مايو 2021، وافقت هيئة تنمية الحراجة على مادة الأبكم (المثلية viscucel)، التي طورها بريستول مايرز سكويب وبيولوجيا الطيور الزرقاء، بوصفها أول علاج لسرطان القصب المتعدد من نوع CAR-T، وقد أدخل هذا المعلم خيارا جديدا لعلاج المرضى المصابين بأمراض انتكاسية أو بالارتداد بعد علاجات سابقة متعددة، وأبرزت الموافقة التوسع في استخدام علاجات الخلايا التائية خارج اللمفاوية إلى خوارزميات الخلايا البلازمية، وعززت أيضا التصديق السريري المتزايد على نهج CAR-T الذي يستهدف برنامج BCDA.

- في فبراير 2021، أعلن بريستول مايرز سكويب عن موافقة هيئة التنمية الحرجية الأمريكية على بريانزي (ليسو كابتاجين ماراليسيل) لانتكاس أو إعادة إفراز ورماً فلماماً كبيراً ب-خلياً، مما يمثل تقدماً كبيراً في علاج خلايا CAR-T لسرطانات الدم. وقد صمم العلاج لإعادة برمجة الخلايا التقنية الخاصة بمريض لاستهداف خلايا السرطان CD19- الإيجابية، وتحسين نتائج البقاء على قيد الحياة في المرضى الذين يعانون من علاجات مسبقة شديدة. وقد عززت هذه الموافقة منظر CAR-T التجاري، ووسعت خيارات العلاج في الخلايا غير الصحية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.