Global Thermal Interface Material Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.96 Billion

USD

7.02 Billion

2024

2032

USD

2.96 Billion

USD

7.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.96 Billion | |

| USD 7.02 Billion | |

| % | |

|

تجزئة سوق مواد الواجهة الحرارية العالمية، حسب التركيب الكيميائي (السيليكون، الإيبوكسي، والبولي إيميد)، النوع (حشوات الفجوات، الشحوم والمواد اللاصقة، الوسادات المرنة، المواد المعدنية، وغيرها)، التطبيق (الحواسيب، الاتصالات، السيارات، الآلات الصناعية، وغيرها)، نوع المنتج (الشحوم والمواد اللاصقة، الأشرطة والأفلام، الوسادات المرنة، المواد المعدنية، مواد تغيير الطور، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم السوق العالمية لمواد الواجهة الحرارية ومعدل النمو؟

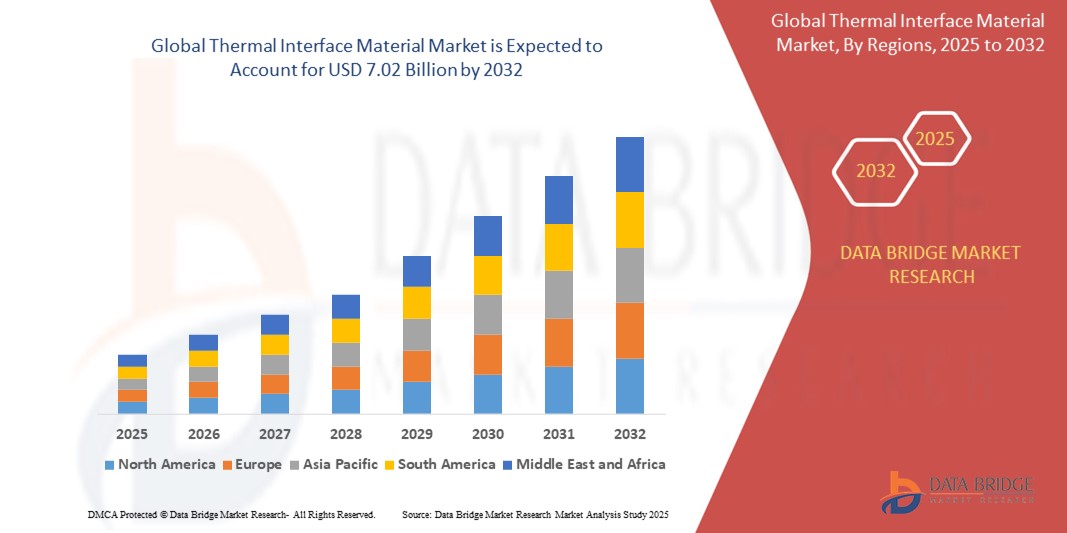

- تم تقييم حجم سوق مواد الواجهة الحرارية العالمية بـ 2.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.02 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.40٪ خلال الفترة المتوقعة

- يشهد سوق مواد الواجهة الحرارية (TIM) نموًا مطردًا، مدفوعًا بالطلب المتزايد على حلول إدارة حرارية فعّالة في مختلف الصناعات. وقد أدى التعقيد المتزايد للأجهزة الإلكترونية وتصغير حجمها إلى زيادة توليد الحرارة، مما يجعل الإدارة الحرارية الفعّالة أمرًا بالغ الأهمية لمنع ارتفاع درجة الحرارة وضمان الأداء الأمثل.

- بالإضافة إلى ذلك، يُسهم تزايد استخدام المركبات الكهربائية والطلب المتزايد على الإلكترونيات الاستهلاكية ومعدات الاتصالات في زيادة الطلب على مواد TIM. كما تُسهم التطورات التكنولوجية، مثل تطوير مواد TIM ذات الموصلية الحرارية العالية وقابلية المعالجة المُحسّنة، في نمو السوق.

ما هي أهم النقاط المستفادة من سوق مواد الواجهة الحرارية؟

- الطلب المتزايد على الأجهزة الإلكترونية، بما في ذلك الهواتف الذكية وأجهزة الكمبيوتر المحمولة والخوادم، يُغذّي الحاجة إلى حلول فعّالة لإدارة الحرارة. مع ازدياد قوة الأجهزة الإلكترونية وصغر حجمها، تُولّد المزيد من الحرارة، مما قد يؤثر سلبًا على الأداء والموثوقية.

- تساعد أجهزة TIM على تبديد هذه الحرارة، مما يضمن عمل المكونات الإلكترونية ضمن حدود درجة حرارة آمنة. ويساهم انتشار أجهزة إنترنت الأشياء (IoT)، والأجهزة المنزلية الذكية ، والتكنولوجيا القابلة للارتداء في زيادة الطلب على أجهزة TIM، حيث تتطلب هذه الأجهزة إدارة حرارية فعالة للحفاظ على وظائفها وطول عمرها.

- سيطرت أمريكا الشمالية على سوق مواد الواجهة الحرارية بأكبر حصة إيرادات بلغت 43.5٪ في عام 2024، مدفوعة بالحضور القوي لمصنعي الإلكترونيات في المنطقة، والتقدم التكنولوجي السريع، والطلب المرتفع على الإدارة الحرارية في قطاعات مثل الإلكترونيات الاستهلاكية والسيارات والاتصالات.

- من المتوقع أن ينمو سوق مواد الواجهة الحرارية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 12.65٪ من عام 2025 إلى عام 2032، مدفوعًا بإنتاج الإلكترونيات الاستهلاكية المزدهر في المنطقة، وتبني المركبات الكهربائية المتزايد، والتوسع السريع لشبكات الجيل الخامس.

- سيطرت شريحة السيليكون على سوق مواد الواجهة الحرارية بأكبر حصة من إيرادات السوق بنسبة 47.3٪ في عام 2024، ويعزى ذلك إلى استقرارها الحراري المتفوق ومرونتها وخصائص العزل الكهربائي

نطاق التقرير وتجزئة سوق مواد الواجهة الحرارية

|

صفات |

رؤى رئيسية حول سوق مواد الواجهة الحرارية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق مواد الواجهة الحرارية؟

- من الاتجاهات المهمة والسريعة النمو في سوق مواد الواجهة الحرارية العالمية (TIM) تطوير مواد متقدمة مصممة لدعم الأجهزة الإلكترونية القوية والمدمجة بشكل متزايد. تُحدث ابتكارات مثل مواد الواجهة الحرارية المُحسّنة بالجرافين ، ومواد تغيير الطور (PCMs)، والمركبات الهجينة تحولاً جذرياً في الإدارة الحرارية في الإلكترونيات

.

- على سبيل المثال، تقوم العديد من الشركات المصنعة بتقديم TIMs القائمة على الجرافين والتي توفر توصيلًا حراريًا استثنائيًا واستقرارًا ميكانيكيًا، مما يجعلها مثالية للحوسبة عالية الأداء والبنية التحتية لشبكات الجيل الخامس والمركبات الكهربائية (EVs).

- تكتسب أجهزة TIM المدمجة بخصائص تغيير الطور شعبية كبيرة نظرًا لقدرتها على امتصاص وتبديد ارتفاعات الحرارة بكفاءة، مما يضمن موثوقية الجهاز وعمرًا افتراضيًا أطول

- لقد مكّن اعتماد تكنولوجيا النانو والمركبات الهندسية من إنتاج مواد TIM فائقة الرقة وعالية التوصيل ومناسبة للإلكترونيات المدمجة حيث تكون قيود المساحة بالغة الأهمية

- يستثمر اللاعبون الرئيسيون مثل 3M وHenkel وDow في البحث والتسويق لـ TIMs من الجيل التالي لتلبية الطلب المتزايد على الإدارة الحرارية الفعالة في التقنيات المتقدمة

- إن الاتجاه نحو تصغير حجم الإلكترونيات، إلى جانب ارتفاع معدل توليد الحرارة في الأجهزة عالية الأداء، يعمل على تسريع اعتماد حلول TIM المبتكرة في جميع أنحاء العالم بشكل كبير

ما هي العوامل الرئيسية المحركة لسوق مواد الواجهة الحرارية؟

- يُعدّ الطلب المتزايد على الإدارة الحرارية الفعّالة في الإلكترونيات الاستهلاكية، وإلكترونيات السيارات، والبنية التحتية للاتصالات، محركًا رئيسيًا لسوق أنظمة إدارة الحرارة والرطوبة. ومع ازدياد قوة الأجهزة وصغر حجمها، أصبح تبديد الحرارة الفعّال أمرًا أساسيًا لمنع تدهور الأداء.

- على سبيل المثال، في فبراير 2024، أعلنت شركة Henkel عن خط جديد من المواد اللاصقة الموصلة للحرارة وحلول TIM المصممة لبطاريات السيارات الكهربائية من الجيل التالي والإلكترونيات القوية، مما يدعم السلامة المحسنة وطول العمر.

- إن النمو السريع لسوق المركبات الكهربائية، مدفوعًا بلوائح الانبعاثات الصارمة وأهداف الاستدامة، يخلق طلبًا كبيرًا على أجهزة التحكم الإلكترونية لإدارة الحرارة في البطاريات ووحدات الطاقة ووحدات التحكم الإلكترونية

- يتطلب توسع شبكات الجيل الخامس ومراكز البيانات على مستوى العالم إدارة حرارية موثوقة لضمان الأداء المتواصل للإلكترونيات عالية الكثافة، مما يعزز نمو سوق TIM

- بالإضافة إلى ذلك، فإن الاتجاه المتزايد للأجهزة القابلة للارتداء وأجهزة استشعار إنترنت الأشياء والإلكترونيات الطبية المدمجة يعمل على تسريع الحاجة إلى أجهزة TIM رقيقة وخفيفة الوزن وفعالة للغاية

- إن التقارب بين متطلبات الأداء الإلكتروني المتزايدة والتركيز على موثوقية الجهاز يدفع الاستثمارات والابتكار داخل صناعة TIM

ما هو العامل الذي يعيق نمو سوق مواد الواجهة الحرارية؟

- تشكل التكلفة العالية لإنتاج المواد النانوية المتقدمة، وخاصة تلك التي تستخدم الجرافين أو المواد النانوية أو المركبات المتخصصة، تحديًا كبيرًا للتبني على نطاق واسع، وخاصة في الأسواق الحساسة للتكلفة.

- على سبيل المثال، يواجه العديد من مصنعي الإلكترونيات الصغيرة والمتوسطة الحجم حواجز سعرية عند دمج TIMs المتميزة في منتجاتهم، مما يحد من اختراق السوق في المناطق النامية.

- يمكن أن تؤدي عمليات التطبيق المعقدة لبعض TIMs عالية الأداء، مثل متطلبات المحاذاة الدقيقة أو المعالجة، إلى زيادة تكاليف التجميع والصعوبات الفنية للمصنعين

- علاوة على ذلك، فإن التقلبات في توفر وتكلفة المواد الخام مثل الجرافيت أو الفضة أو البوليمرات المتخصصة يمكن أن تؤثر على قابلية التوسع في الإنتاج واستقرار الأسعار

- للتغلب على هذه الحواجز، يركز اللاعبون في الصناعة على تطوير حلول TIM فعالة من حيث التكلفة مع عمليات تطبيق مبسطة مع استكشاف بدائل المواد المستدامة لتقليل تكاليف الإنتاج الإجمالية

كيف يتم تقسيم سوق مواد الواجهة الحرارية؟

يتم تقسيم السوق على أساس الكيمياء والنوع والتطبيق ونوع المنتج.

- بالكيمياء

بناءً على الكيمياء، يُقسّم سوق مواد الواجهة الحرارية إلى السيليكون، والإيبوكسي، والبولي إيميد. هيمن قطاع السيليكون على سوق مواد الواجهة الحرارية محققًا أكبر حصة سوقية بلغت 47.3% في عام 2024، بفضل ثباته الحراري ومرونته وخصائص عزله الكهربائي الفائقة. تُستخدم مواد TIM المصنوعة من السيليكون على نطاق واسع في قطاعات الإلكترونيات والسيارات والاتصالات نظرًا لخصائصها عالية الأداء وتوافقها مع مجموعة واسعة من الأجهزة. قدرتها على الحفاظ على الأداء في درجات حرارة متفاوتة تجعلها مثالية لتطبيقات الإدارة الحرارية الصعبة.

من المتوقع أن يشهد قطاع البولي إيميد أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على حلول TIM فائقة الرقة وخفيفة الوزن في تطبيقات الإلكترونيات المصغرة والطيران. تتميز مواد البولي إيميد بمقاومة حرارية ممتازة، وقوة ميكانيكية، وعزل كهربائي، مما يدعم استخدامها المتزايد في أجهزة الجيل التالي عالية الكثافة حيث تكون المساحة والأداء بالغي الأهمية.

- حسب النوع

يُقسّم سوق مواد الواجهة الحرارية، حسب نوعها، إلى مواد حشو الفجوات، والشحوم والمواد اللاصقة، والوسادات المرنة، والمواد المعدنية، وغيرها. وقد استحوذ قطاع مواد حشو الفجوات على أكبر حصة من إيرادات السوق بنسبة 36.8% في عام 2024، بفضل استخدامها المتنوع في ملء الأسطح غير المستوية بين المكونات لضمان كفاءة نقل الحرارة. وتُفضّل مواد حشو الفجوات في الإلكترونيات الاستهلاكية، وإلكترونيات السيارات، والآلات الصناعية، نظرًا لسهولة استخدامها ومرونتها وكفاءتها في التوصيل الحراري.

من المتوقع أن يشهد قطاع المواد المعدنية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بالحاجة المتزايدة لإدارة حرارية عالية الأداء في إلكترونيات الطاقة وأنظمة بطاريات السيارات الكهربائية. تتميز مواد TIM المعدنية، مثل تلك المصنوعة من الألومنيوم أو النحاس، بموصلية حرارية ومتانة استثنائيتين، مما يجعلها مثالية للتطبيقات عالية الحرارة والحمل في الصناعات الحيوية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق مواد الواجهة الحرارية إلى قطاعات الحاسوب، والاتصالات، والسيارات، والآلات الصناعية، وغيرها. وسيستحوذ قطاع الحاسوب على حصة السوق الأكبر من الإيرادات، بنسبة 34.5% في عام 2024، مدفوعًا بالنمو المستمر في أجهزة الحوسبة عالية الأداء، وأنظمة الألعاب، والخوادم. ويُسهم الطلب على حلول TIM فعّالة لإدارة الحرارة في المعالجات، وبطاقات الرسومات، ووحدات الذاكرة، في نمو هذا القطاع عالميًا.

من المتوقع أن يشهد قطاع السيارات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتزايد الملحوظ في استخدام المركبات الكهربائية، وأنظمة مساعدة السائق المتقدمة، وأنظمة المعلومات والترفيه داخل المركبات. وتُعدّ الإدارة الحرارية الفعّالة أمرًا بالغ الأهمية لضمان سلامة وأداء بطاريات السيارات وإلكترونيات الطاقة، مما يعزز الطلب على حلول إدارة الحرارة الحرارية المبتكرة.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق مواد الواجهة الحرارية إلى: الشحوم والمواد اللاصقة، والأشرطة والأغشية، والوسادات المرنة، والمواد المعدنية، ومواد تغيير الطور، وغيرها. وقد شكّل قطاع الشحوم والمواد اللاصقة أكبر حصة من إيرادات السوق بنسبة 39.1% في عام 2024، بفضل استخدامه الواسع في الإلكترونيات والاتصالات والمعدات الصناعية لملء الفجوات الدقيقة وتعزيز تبديد الحرارة. كما أن سهولة تطبيقه وأدائه الموثوق عبر دورات حرارية متفاوتة تجعله الخيار المفضل في العديد من الصناعات.

من المتوقع أن يُسجل قطاع مواد تغيير الطور (PCMs) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل قدرته على امتصاص وإطلاق كميات كبيرة من الطاقة الحرارية أثناء انتقالات الطور، مما يُوفر إدارة حرارية فعّالة في بيئات درجات الحرارة المتقلبة. ويُسهم التكامل المتزايد لمواد تغيير الطور في الإلكترونيات عالية الطاقة، والمركبات الكهربائية، والأجهزة الطبية، في نمو سوق هذا القطاع السريع.

أية منطقة تمتلك أكبر حصة من سوق مواد الواجهة الحرارية؟

- سيطرت أمريكا الشمالية على سوق مواد الواجهة الحرارية بأكبر حصة إيرادات بلغت 43.5٪ في عام 2024، مدفوعة بالحضور القوي لمصنعي الإلكترونيات في المنطقة، والتقدم التكنولوجي السريع، والطلب المرتفع على الإدارة الحرارية في قطاعات مثل الإلكترونيات الاستهلاكية والسيارات والاتصالات.

- إن الاعتماد المتزايد على المركبات الكهربائية ومراكز البيانات وأجهزة الحوسبة المتقدمة في جميع أنحاء الولايات المتحدة وكندا يغذي الحاجة إلى حلول واجهة حرارية موثوقة وفعالة لإدارة تبديد الحرارة

- بالإضافة إلى ذلك، تستفيد أمريكا الشمالية من صناعة أشباه الموصلات الناضجة، والبحث والتطوير المستمر في تقنيات المواد، والمبادرات الحكومية المواتية التي تعزز التنقل الكهربائي والإلكترونيات عالية الأداء، مما يدعم بشكل جماعي نمو السوق.

نظرة عامة على سوق مواد الواجهة الحرارية في الولايات المتحدة

استحوذ سوق مواد الواجهة الحرارية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بالطلب المتزايد على الحوسبة عالية الأداء، وإدارة الحرارة في بطاريات السيارات الكهربائية، والإلكترونيات الاستهلاكية المتقدمة. وتساهم ريادة الولايات المتحدة في تصنيع أشباه الموصلات، إلى جانب تزايد الاستثمار في البنية التحتية لشبكات الجيل الخامس (5G) والتنقل الكهربائي، في تسريع توسع السوق. علاوة على ذلك، يواصل التركيز على الإلكترونيات الموفرة للطاقة والأجهزة المصغرة دفع عجلة تبني حلول إدارة الحرارة الحرارية المبتكرة في العديد من الصناعات.

نظرة عامة على سوق مواد الواجهة الحرارية في أوروبا

من المتوقع أن يشهد سوق مواد الواجهات الحرارية في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بمعايير كفاءة الطاقة الصارمة في المنطقة، والتطورات في كهربة السيارات، والاعتماد المتزايد على شبكات الجيل الخامس. ويتزايد الطلب على مواد الواجهات الحرارية بفضل زيادة إنتاج المركبات الكهربائية، والبنية التحتية للطاقة المتجددة، والأجهزة الذكية. علاوة على ذلك، فإن تركيز أوروبا القوي على خفض انبعاثات الكربون وتحسين أداء الإلكترونيات يعزز الابتكار واعتماد مواد الإدارة الحرارية المتقدمة.

نظرة عامة على سوق مواد الواجهة الحرارية في المملكة المتحدة

من المتوقع أن يشهد سوق مواد الواجهة الحرارية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بنمو سوق المركبات الكهربائية في البلاد، والطلب على الإلكترونيات الاستهلاكية المتقدمة، والتركيز المتزايد على التقنيات الموفرة للطاقة. كما أن الاستثمارات المتزايدة في تصنيع أشباه الموصلات، والبنية التحتية الذكية، وحلول التنقل من الجيل التالي، تُتيح فرصًا مواتية لاعتماد تقنية TIM في قطاعي الإلكترونيات والسيارات في المملكة المتحدة.

نظرة عامة على سوق مواد الواجهة الحرارية في ألمانيا

من المتوقع أن يشهد سوق مواد الواجهة الحرارية في ألمانيا نموًا معتدلًا، مدعومًا بقطاع السيارات الراسخ في البلاد، وتزايد استخدام المركبات الكهربائية، والريادة التكنولوجية في مجال الهندسة الدقيقة. ويعزز التزام ألمانيا بتعزيز كفاءة الطاقة ودعم تقنيات المواد المتقدمة الطلب على مواد الواجهة الحرارية عالية الأداء في تطبيقات الإلكترونيات والسيارات والآلات الصناعية. كما أن وجود مصنّعي مواد رئيسيين يدعم تطور السوق.

ما هي المنطقة الأسرع نموًا في سوق مواد الواجهة الحرارية؟

من المتوقع أن ينمو سوق مواد الواجهة الحرارية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 12.65% بين عامي 2025 و2032، مدفوعًا بازدهار إنتاج الإلكترونيات الاستهلاكية في المنطقة، وتزايد اعتماد السيارات الكهربائية، والتوسع السريع لشبكات الجيل الخامس. تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية طلبًا متزايدًا على حلول إدارة حرارية فعّالة للهواتف الذكية والمركبات الكهربائية وأجهزة الحاسوب. بالإضافة إلى ذلك، تُسرّع السياسات الحكومية الداعمة، وتكاليف التصنيع التنافسية، وتوسع صناعات أشباه الموصلات، نمو سوق مواد الواجهة الحرارية في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق مواد الواجهة الحرارية في اليابان

يشهد سوق مواد الواجهة الحرارية في اليابان زخمًا متزايدًا، مدفوعًا بتزايد الطلب على الإلكترونيات الموفرة للطاقة، وكهربة السيارات، والتطورات في تكنولوجيا أشباه الموصلات. ويساهم تركيز اليابان القوي على التصنيع عالي الجودة، والأجهزة المصغّرة، والموثوقية الحرارية، في تعزيز اعتماد مواد الواجهة الحرارية المبتكرة في العديد من الصناعات، بما في ذلك السيارات، والاتصالات، والإلكترونيات الاستهلاكية.

نظرة عامة على سوق مواد الواجهة الحرارية في الصين

استحوذ سوق مواد الواجهة الحرارية الصينية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومًا بهيمنة البلاد على تصنيع الإلكترونيات، وإنتاج السيارات الكهربائية، والتوسع السريع في البنية التحتية لشبكات الجيل الخامس. ويساهم تركيز الصين على تطوير صناعة أشباه الموصلات المحلية، وزيادة اعتماد التنقل الكهربائي، والحوافز الحكومية للتقنيات الموفرة للطاقة، في تعزيز الطلب على حلول TIM المتقدمة بشكل كبير. كما أن وجود كبرى الشركات المصنعة المحلية والأسعار التنافسية يعززان مكانة الصين الريادية في السوق الإقليمية.

ما هي الشركات الرائدة في سوق مواد الواجهة الحرارية؟

وتقود صناعة مواد الواجهة الحرارية في المقام الأول شركات راسخة، بما في ذلك:

- شركة هيلومار ذ.م.م (المملكة المتحدة)

- شركة سي إس إل سيليكونز (كندا)

- شركة نوكو (كندا)

- شركة ساشكو (الولايات المتحدة)

- داو (الولايات المتحدة)

- 3M (الولايات المتحدة)

- مومنتيف (الولايات المتحدة)

- إتش بي فولر (الولايات المتحدة)

- شركة هنكل إيه جي وشركاه KGaA (ألمانيا)

- شركة سيكا إيه جي (سويسرا)

- بوستيك (فرنسا)

- شركة واكر كيمي إيه جي (ألمانيا)

- شركة بيديلايت للصناعات المحدودة (الهند)

- مابي سبا (إيطاليا)

- شركة PPG Industries (الولايات المتحدة)

- شركة سي إس دبليو للصناعات (الولايات المتحدة)

- شركة إلينوي تول ووركس (الولايات المتحدة)

- مجموعة سودال (بلجيكا)

- أركيما (فرنسا)

ما هي التطورات الأخيرة في سوق مواد الواجهة الحرارية العالمية؟

- في أبريل 2025، طرحت شركة باركر هانيفين سلسلة الجيل الجديد من مواد الواجهة الحرارية (TIMs)، المُطوّرة لتطبيقات التبريد الإلكتروني الحرجة. تشمل مجموعة المنتجات مواد هلامية، ووسادات، وشحومًا، جميعها مصممة لتوفير موصلية حرارية عالية واستقرار طويل الأمد. صُممت هذه المواد خصيصًا لإلكترونيات السيارات، ومحطات الاتصالات، وأنظمة التحكم الصناعية، مع التركيز على تحسين قابلية التصنيع والأداء في ظل ظروف الدورة الحرارية القاسية. يُعزز هذا الإطلاق مكانة باركر هانيفين في تقديم حلول TIM موثوقة للبيئات الصناعية والإلكترونية الصعبة.

- في أكتوبر 2024، تعاونت كاربيس وداو للكشف عن خط جديد من مواد الواجهات الحرارية المتقدمة، المصممة خصيصًا للأجهزة الإلكترونية عالية الأداء. صُممت هذه المواد لتعزيز الكفاءة الحرارية والموثوقية في مختلف الصناعات، بما في ذلك الإلكترونيات والسيارات والاتصالات. يعكس هذا التعاون التزام الشركتين بالابتكار وتلبية الحاجة المتزايدة إلى حلول موثوقة لإدارة الحرارة في الجيل القادم من الإلكترونيات.

- في مايو 2024، استجابت هينكل للطلب المتزايد في السوق على مواد الواجهات الحرارية التي تُحسّن قابلية المعالجة مع الالتزام بمعايير صارمة للأداء والتكلفة. ومن خلال نهج تركيبي مبتكر، طورت هينكل مادة Bergquist Gap Filler TGF 4500CVO، وهي مادة TIM سائلة لملء الفجوات، تُحسّن سرعة التوزيع بشكل ملحوظ مقارنةً بالمواد التقليدية. يُعزز هذا التطور الميزة التنافسية لهينكل في توفير مواد TIM فعّالة وعالية الأداء لتطبيقات الإلكترونيات المتقدمة والسيارات.

- في مارس 2024، وسّعت شركة داو محفظة مواد الواجهات الحرارية القائمة على السيليكون لتلبية الاحتياجات المتنامية للإلكترونيات المتقدمة. صُممت المجموعة الجديدة من مواد TIM عالية الأداء لتحسين تبديد الحرارة، والموثوقية، وكفاءة المعالجة في المركبات الكهربائية، ومراكز البيانات، وتطبيقات البنية التحتية لشبكات الجيل الخامس. يُبرز هذا التوسع الاستراتيجي تركيز داو على تمكين التصغير ودعم أنظمة كثافة الطاقة العالية في الصناعات الحيوية.

- في يونيو 2022، أطلقت شركة داو كورنينج أحدث موادها للواجهات الحرارية، وهي DOWSIL TC-4040، المصممة لسد الفجوات، وتتميز بموصلية حرارية عالية، وسهولة توزيع، ومقاومة ممتازة لانزلاق المواد. عزز هذا الطرح عروض منتجات داو كورنينج وقدرتها التنافسية في سوق TIM العالمي من خلال معالجة تحديات الإدارة الحرارية الرئيسية في مجال الإلكترونيات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.