Global Thermosetting Aerospace Composites Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.83 Billion

USD

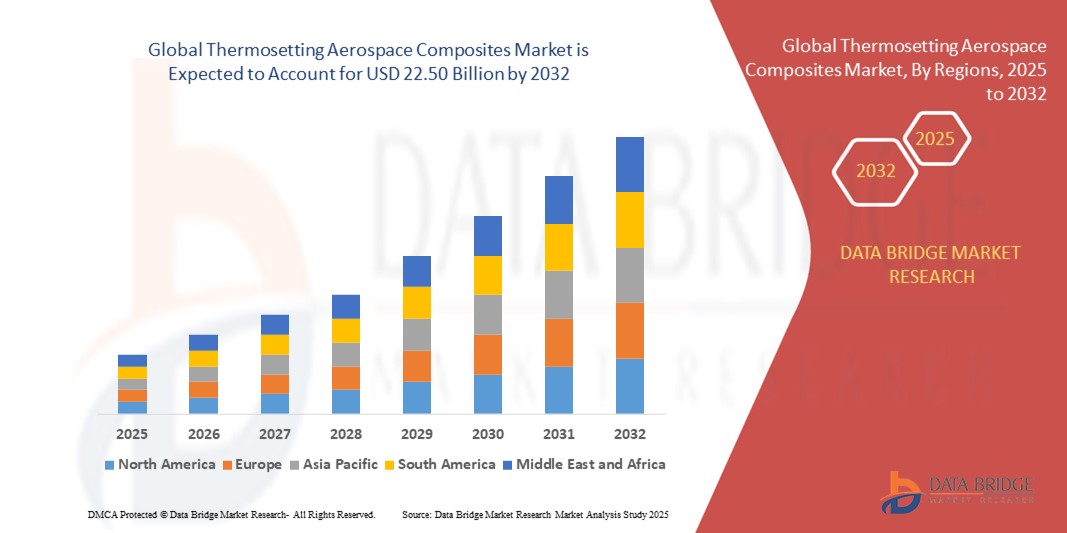

22.50 Billion

2024

2032

USD

8.83 Billion

USD

22.50 Billion

2024

2032

| 2025 –2032 | |

| USD 8.83 Billion | |

| USD 22.50 Billion | |

| % | |

|

تجزئة سوق مركبات الطيران العالمية المتصلبة بالحرارة، حسب نوع الراتنج (الإيبوكسي، الفينول، البوليستر، والبولي إيميد)، ونوع الطائرة (الطائرات التجارية، الطيران الخاص والعام، المروحيات المدنية، الطائرات العسكرية، وغيرها)، والتطبيق (الداخلي والخارجي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المركبات الفضائية الحرارية

- تم تقدير حجم سوق المركبات الحرارية الجوية العالمية بنحو 8.83 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 22.50 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 12.4٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الاستخدام المتزايد للمواد المركبة خفيفة الوزن وعالية القوة لتعزيز كفاءة الوقود وتقليل الانبعاثات وتحسين أداء الطائرات، فضلاً عن الطلب المتزايد على طائرات الجيل التالي في التطبيقات التجارية والعسكرية والفضائية.

- إن الاستخدام المتزايد للمركبات الحرارية الصلبة في المكونات الهيكلية لتمديد عمر الطائرات وتقليل تكاليف الصيانة يساهم أيضًا في نمو السوق.

تحليل سوق المركبات الفضائية الحرارية

- يشهد سوق المركبات الجوية العالمية المتصلبة بالحرارة نموًا قويًا بسبب خصائصها الميكانيكية المتفوقة، واستقرارها الحراري العالي، ومقاومتها للتعب والتآكل، مما يجعلها مثالية لتطبيقات الطيران الفضائية الحرجة.

- إن قدرتها على تقليل الوزن الإجمالي للطائرة، وبالتالي تعزيز كفاءة الوقود وخفض التكاليف التشغيلية، تعمل على زيادة التبني

- سيطرت أمريكا الشمالية على سوق المركبات الجوية الحرارية الصلبة بأكبر حصة من الإيرادات في عام 2024، مدفوعة بالطلب القوي على المواد خفيفة الوزن وعالية الأداء في كل من قطاعي الطيران التجاري والدفاعي.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق المركبات الجوية الحرارية العالمية، مدفوعة بزيادة حركة الركاب الجويين، وزيادة مشتريات الطائرات، وتوسيع قدرات التصنيع في دول مثل الصين والهند واليابان.

- هيمن قطاع الإيبوكسي على السوق محققًا أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل قوته الميكانيكية الاستثنائية ومقاومته الكيميائية وملاءمته لتطبيقات الطيران عالية الأداء. تُستخدم المركبات القائمة على الإيبوكسي على نطاق واسع في هياكل الطائرات الأولية والثانوية، مثل الأجنحة وألواح جسم الطائرة وأجزاء الذيل، نظرًا لخفة وزنها ومتانتها. تُعزز التطورات المستمرة في تركيبات الإيبوكسي الأداء في ظل ظروف التشغيل القاسية.

نطاق التقرير وتقسيم سوق المركبات الفضائية الحرارية

|

صفات |

رؤى رئيسية حول سوق المركبات الفضائية الحرارية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المركبات الفضائية الحرارية

تزايد استخدام المواد خفيفة الوزن وعالية الأداء في تصنيع الطائرات

- يُعيد التفضيل المتزايد للمواد خفيفة الوزن وعالية القوة تشكيل صناعة الطيران، حيث أصبحت المركبات المُصلبة بالحرارة الخيار الأمثل للمكونات الهيكلية والداخلية الحيوية. تُسهم قدرتها على تقليل وزن الطائرات بشكل مباشر في تحسين كفاءة استهلاك الوقود وخفض الانبعاثات، بما يتماشى مع أهداف الاستدامة العالمية.

- يُسهم الطلب المتزايد على مواد ذات ثبات حراري فائق ومقاومة للتعب في تعزيز اعتمادها في تطبيقات مثل أقسام جسم الطائرة، والأجنحة، ومجموعات الذيل، ومكونات المحرك. ويتجلى هذا التوجه بشكل خاص في برامج طائرات الجيل الجديد، حيث يُمثل الأداء والكفاءة أولوية قصوى.

- يتيح تطوير أنظمة الراتنج المبتكرة وألياف التعزيز للمركبات الحرارية الصلبة توفير مقاومة أفضل للصدمات وعمر خدمة أطول، مما يجعلها مثالية لكل من قطاعي الطيران التجاري والدفاعي.

- على سبيل المثال، في عام 2024، أعلنت شركة إيرباص عن انخفاض كبير في الوزن الإجمالي للطائرات من خلال دمج مركبات ألياف الكربون المتقدمة القائمة على الإيبوكسي في برنامج A350 الخاص بها، مما أدى إلى تحسين المدى واقتصاد الوقود مع تلبية معايير السلامة والأداء الصارمة.

- في حين يتسارع التبني، فإن الإمكانات الكاملة للمركبات الفضائية الحرارية تعتمد على التقدم المستمر في عمليات التصنيع واستراتيجيات خفض التكاليف وحلول إعادة التدوير لتلبية متطلبات الأداء والاستدامة.

ديناميكيات سوق المركبات الفضائية الحرارية

سائق

الطلب المتزايد على الطائرات الموفرة للوقود والمواد المُحسَّنة الأداء

- يدفع تزايد حركة النقل الجوي العالمية والتوجه نحو طيران أكثر مراعاةً للبيئة مصنعي الطائرات إلى البحث عن مواد تُقلل استهلاك الوقود دون المساس بالسلامة. تُوفر المركبات المُتصلدة بالحرارة وفورات كبيرة في الوزن مع الحفاظ على نسب عالية من القوة إلى الوزن، مُلبيةً بذلك هذه المتطلبات بشكل مباشر.

- تُعطي شركات الطيران أولوية متزايدة للطائرات ذات تكاليف التشغيل المنخفضة، مما يُعزز استخدام المواد المُركبة المُتقدمة في المكونات الهيكلية وغير الهيكلية. كما يُعزز تقليل متطلبات الصيانة وتحسين مقاومة التآكل الكفاءة التشغيلية.

- يستثمر مصنعو المعدات الأصلية في مجال الطيران والموردون من مختلف المستويات بشكل كبير في تقنيات التصنيع الآلي للمركبات، مثل صب نقل الراتينج ووضع الألياف الآلي، لزيادة كفاءة الإنتاج وقابلية التوسع

- على سبيل المثال، في عام 2023، أعلنت شركة بوينج عن التوسع في استخدام المركبات الحرارية في برنامجها 777X، ودمج أنظمة الإيبوكسي المقواة بألياف الكربون في هياكل الأجنحة لتحسين الأداء الديناميكي الهوائي وتقليل حرق الوقود.

- في حين أن الطلب القوي وتبني التكنولوجيا يدفعان السوق إلى الأمام، فإن التغلب على تقلبات تكلفة المواد الخام وضمان سلاسل التوريد المستقرة يظلان أمرين بالغي الأهمية لتحقيق النمو المستدام

ضبط النفس/التحدي

تكاليف الإنتاج المرتفعة والبنية التحتية المحدودة لإعادة التدوير

- تتضمن عملية إنتاج المركبات الفضائية الحرارية عمليات معقدة ومواد خام باهظة الثمن، مما يجعلها باهظة التكلفة بالنسبة لبعض برامج الفضاء، وخاصة في الأسواق النامية أو القطاعات الحساسة للتكلفة.

- تظل إعادة تدوير المركبات الحرارية الصلبة تحديًا كبيرًا بسبب عملية المعالجة غير القابلة للعكس، مما يؤدي إلى مخاوف بشأن التخلص منها في نهاية العمر وزيادة الضغط من اللوائح البيئية

- تواجه صناعة الطيران والفضاء قيودًا في زيادة القدرة الإنتاجية بسبب الاستثمار الرأسمالي المرتفع المطلوب للمعدات المتخصصة والعمالة الماهرة، مما يقيد التبني على نطاق واسع

- على سبيل المثال، في عام 2024، أشار العديد من موردي الفضاء والطيران في أوروبا إلى ارتفاع تكاليف الطاقة وتقلب أسعار الراتينج كعقبتين رئيسيتين أمام توسيع إنتاج المواد المركبة بالحرارة للطائرات من الجيل التالي.

- في حين أن الابتكارات التكنولوجية وكيمياء الراتنج الجديدة تبدو واعدة، فإن حل تحديات التكلفة وإعادة التدوير سيكون ضروريًا للسوق للوصول إلى إمكاناته الكاملة، خاصة مع تكثيف ضغوط الاستدامة.

نطاق سوق المركبات الفضائية الحرارية

يتم تقسيم السوق على أساس نوع الراتينج ونوع الطائرة والتطبيق.

- حسب نوع الراتنج

بناءً على نوع الراتنج، يُقسّم سوق مركبات الطيران الفضائي المُصلدة بالحرارة إلى إيبوكسي، وفينول، وبوليستر، وبولي إيميد. وقد هيمن قطاع الإيبوكسي على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، بفضل قوته الميكانيكية الاستثنائية ومقاومته الكيميائية وملاءمته لتطبيقات الطيران الفضائي عالية الأداء. وتُستخدم المركبات القائمة على الإيبوكسي على نطاق واسع في هياكل الطائرات الأولية والثانوية، مثل الأجنحة وألواح جسم الطائرة وأجزاء الذيل، نظرًا لخفة وزنها ومتانتها. وتُحسّن التطورات المستمرة في تركيبات الإيبوكسي الأداء في ظل ظروف التشغيل القاسية.

من المتوقع أن يشهد قطاع البولي إيميدات أسرع معدل نمو بين عامي 2025 و2032، بفضل ثباتها الحراري المتميز وقدرتها على الحفاظ على سلامتها الميكانيكية في درجات الحرارة المرتفعة. هذه الخصائص تجعل المركبات القائمة على البولي إيميدات مناسبة للغاية لمكونات محركات الطائرات والتطبيقات عالية الحرارة. ومن المتوقع أن يؤدي تزايد الأبحاث في أنظمة الراتنج عالية الحرارة لدفع الطائرات من الجيل التالي إلى تسريع الطلب على هذا القطاع.

- حسب نوع الطائرة

بناءً على نوع الطائرة، يُقسّم سوق المركبات الفضائية الحرارية إلى طائرات تجارية، وطائرات رجال الأعمال والطيران العام، وطائرات هليكوبتر مدنية، وطائرات عسكرية، وغيرها. وقد استحوذ قطاع الطائرات التجارية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بارتفاع إنتاج طائرات الركاب الموفرة للوقود، واستخدام المركبات لتقليل الوزن وتكاليف التشغيل. كما أن الاستخدام المتزايد للمركبات الحرارية في هياكل هياكل الطائرات، وتجميعات الأجنحة، والتجهيزات الداخلية، يُعزز نمو هذا القطاع.

من المتوقع أن يشهد قطاع الطائرات العسكرية أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتزايد الاستثمارات في برامج الدفاع من الجيل التالي والطلب المتزايد على مواد عالية الأداء قادرة على تحمل الظروف القاسية. إن قدرة المواد المركبة المتصلبة بالحرارة على توفير متانة مُحسّنة، وخصائص امتصاص الرادار، ومقاومة البيئات القاسية، تجعلها مادة أساسية للطائرات القتالية والمراقبة الحديثة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق المركبات الفضائية المتصلبة بالحرارة إلى قسمين: داخلي وخارجي. وقد شكّل قطاع المركبات الخارجية أكبر حصة من إيرادات السوق في عام ٢٠٢٤، ويعزى ذلك إلى الاستخدام المكثف للمركبات الفضائية المتصلبة بالحرارة في ألواح هياكل الطائرات، وهياكل الأجنحة، ومجموعات الذيل. إن مقاومتها الفائقة للعوامل البيئية، بالإضافة إلى قدرتها الممتازة على تحمل الأحمال، تجعلها مناسبة تمامًا لتطبيقات الفضاء الخارجي.

من المتوقع أن يشهد قطاع التصميم الداخلي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالحاجة إلى مواد خفيفة الوزن في هياكل المقصورات، ومكونات المقاعد، والألواح الداخلية، لتعزيز كفاءة استهلاك الوقود وراحة الركاب. كما أن قدرة المواد المركبة المتصلبة حراريًا على التشكيل بأشكال معقدة وتشطيبها بجودة جمالية عالية تعزز جاذبيتها في التصميمات الداخلية للطائرات.

تحليل إقليمي لسوق المركبات الفضائية الحرارية

- سيطرت أمريكا الشمالية على سوق المركبات الجوية الحرارية الصلبة بأكبر حصة من الإيرادات في عام 2024، مدفوعة بالطلب القوي على المواد خفيفة الوزن وعالية الأداء في كل من قطاعي الطيران التجاري والدفاعي.

- تستفيد المنطقة من وجود شركات تصنيع رائدة في مجال الطيران، واستثمارات قوية في البحث والتطوير، وقدرات إنتاج متقدمة، مما يعزز التبني الواسع النطاق للمركبات الحرارية الصلبة في تصنيع الطائرات.

- ويتم دعم النمو أيضًا من خلال التركيز على كفاءة الوقود، وخفض الانبعاثات، وتحديث الأساطيل الحالية، مما يضع المواد المركبة بالحرارة كخيار مادة حاسم لصناعة الطيران.

نظرة عامة على سوق المركبات الفضائية الحرارية في الولايات المتحدة

استحوذ سوق المركبات الفضائية الجوية الأمريكية المُصلدة بالحرارة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالاستخدام الواسع النطاق في برامج الطائرات العسكرية والتجارية. ويواصل التركيز القوي للبلاد على الابتكار في مجال الطيران، مدعومًا بالإنفاق الحكومي على الدفاع وأنشطة البحث والتطوير في القطاع الخاص، تعزيز الطلب. ويعزز تزايد استخدام المركبات القائمة على الإيبوكسي والبولي إيميد في المكونات الهيكلية والداخلية للطائرات أداءها ومتانتها وخفض وزنها. علاوة على ذلك، من المتوقع أن يُسهم توسيع خطوط إنتاج طائرات الجيل التالي في دعم نمو السوق في السنوات القادمة.

نظرة عامة على سوق المركبات الفضائية الحرارية في أوروبا

من المتوقع أن يشهد سوق المركبات الجوية الفضائية المُصلدة بالحرارة في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بلوائح بيئية صارمة والحاجة إلى طائرات موفرة للوقود. ويتزايد دمج شركات تصنيع الطائرات الرائدة في المنطقة، بما في ذلك إيرباص والعديد من الموردين من الفئة الأولى، للمركبات الجوية الفضائية المُصلدة بالحرارة المتقدمة في الطائرات الجديدة والمُجددة. ويساهم ارتفاع حركة المسافرين والطلب على المواد خفيفة الوزن لتحقيق أهداف خفض ثاني أكسيد الكربون في تعزيز اعتماد هذه المواد في التطبيقات التجارية والدفاعية.

نظرة عامة على سوق المركبات الفضائية الحرارية في المملكة المتحدة

من المتوقع أن يشهد سوق المركبات الجوية المتصلبة بالحرارة في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بقاعدة تصنيع قوية في قطاع الطيران واستثماراتها في ابتكار المركبات. إن مشاركة المملكة المتحدة في سلاسل توريد الطيران العالمية، إلى جانب سعيها نحو تقنيات الطيران المستدامة، تشجع على زيادة استخدام المركبات الجوية المتصلبة بالحرارة في تطبيقات هياكل الطائرات والأجنحة والأجزاء الداخلية.

نظرة عامة على سوق المركبات الفضائية الحرارية في ألمانيا

من المتوقع أن يشهد سوق مركبات الطيران الفضائية المُصلدة بالحرارة في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بالخبرة الهندسية الألمانية، وقدرات البحث والتطوير في مجال الطيران، والتركيز على عمليات التصنيع المستدامة. ويتزايد استخدام مركبات الفينول والإيبوكسي في قطاع الطيران والفضاء الألماني في الألواح الداخلية والأرضيات والمكونات الهيكلية لتلبية متطلبات الأداء ومقاومة الحرائق.

نظرة عامة على سوق المركبات الفضائية الحرارية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق المركبات الفضائية الحرارية المتصلبة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتوسع السريع في قطاع الطيران التجاري، وارتفاع ميزانيات الدفاع، وزيادة إنتاج الطائرات في الصين والهند واليابان. وتُسهم المبادرات الحكومية لتعزيز التصنيع المحلي في قطاع الطيران، إلى جانب تزايد اعتماد تقنيات المركبات المتقدمة، في تسريع نمو السوق. كما أن الطلب المتزايد على الطائرات عالية الأداء الموفرة للوقود يُعزز اعتماد المركبات الفضائية الحرارية في المنطقة.

نظرة عامة على سوق المركبات الفضائية الحرارية في اليابان

من المتوقع أن يشهد سوق مركبات الطيران الفضائي اليابانية المُصلدة بالحرارة أسرع معدل نمو بين عامي 2025 و2032، بفضل تركيز اليابان على تصنيع مركبات الطيران الفضائي عالية الدقة ودمج المواد المركبة المتقدمة في طائرات الجيل القادم. وبفضل سلسلة توريد محلية قوية في مجال الطيران الفضائي وخبرتها التكنولوجية، تتبنى اليابان مركبات البولي إيميد والإيبوكسي لتحسين الأداء وتقليل الوزن وتحسين كفاءة استهلاك الوقود في كل من الطيران التجاري والدفاعي.

نظرة عامة على سوق المركبات الفضائية الحرارية في الصين

استحوذت سوق المركبات الفضائية الصينية المُصلدة بالحرارة على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام 2024، مدعومةً بالنمو السريع لقدرات تصنيع الفضاء والطيران في البلاد والاستثمار الحكومي القوي في قطاع الطيران. تُسهم برامج الطائرات التجارية الصينية، إلى جانب التوسع في الطيران العسكري، في تعزيز الاعتماد واسع النطاق على المركبات المُصلدة بالحرارة. كما أن توافر مُصنّعي المركبات المحليين والإنتاج الفعال من حيث التكلفة يُعزز مكانة الصين في السوق العالمية.

حصة سوق المركبات الفضائية الحرارية

إن صناعة المركبات الفضائية الحرارية تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة توراي للصناعات المحدودة (اليابان)

- مجموعة سولفاي (بلجيكا)

- شركة تيجين المحدودة (اليابان)

- أوين كورنينج (الولايات المتحدة)

- رويال تن كاتي (هولندا)

- مجموعة SGL (ألمانيا)

- كامان (الولايات المتحدة)

- شركة هيكسل (الولايات المتحدة)

- جنرال إلكتريك (الولايات المتحدة)

- Koninklijke Ten Cate BV (هولندا)

- شركة ميتسوبيشي رايون المحدودة (اليابان)

- مجموعة جوشي (الصين)

أحدث التطورات في سوق المركبات الفضائية الحرارية العالمية

- في مارس 2020، أبرمت ميرك اتفاقية توزيع مع أزيليس، حيث عيّنتها موزعًا رسميًا في فيتنام لمجموعة من المنتجات، بما في ذلك منتجات العناية الشخصية، ومنتجات CASE (الطلاءات، والمواد اللاصقة، ومواد الختم، واللدائن)، ومنتجات الأغذية والصحة، والمواد الكيميائية الصناعية. يهدف هذا التعاون الاستراتيجي إلى تعزيز حضور ميرك في سوق فيتنام من خلال الاستفادة من شبكة توزيع أزيليس الواسعة وخبرتها المحلية. من المتوقع أن تُحسّن هذه الشراكة إمكانية الوصول إلى المنتجات، وتُحسّن خدمة العملاء، وتُوسّع نطاق وصولها إلى السوق عبر مختلف القطاعات. بالإضافة إلى ذلك، تدعم هذه الشراكة الطلب المتزايد على المواد الكيميائية المتخصصة عالية الجودة في المنطقة، مما يُسهم في نمو السوق بشكل عام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.